車載ナビゲーションシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.56 十億米ドル |

| 市場規模 (2031) | 37.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車載ナビゲーションシステム市場分析

車載ナビゲーションシステムの市場規模は、2025年の214億7,000万米ドルから2026年には235億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率9.74%で2031年までに374億8,000万米ドルに達すると予測されています。コネクテッドドライビング体験への強い需要、安全志向の機能、および組み込み型緊急通報機能に関する規制上の推進力が最も強力な追い風となっています。自動車メーカーは高精細マッピングと拡張現実ガイダンスの組み込みを継続しており、電気自動車(EV)の普及がルート計画精度、航続距離管理、および充電ステーションの可視性に対する要求水準を引き上げています。ハードウェアサプライヤーとソフトウェア専門企業との戦略的提携がイノベーションサイクルを短縮し、エコシステム戦略を強化することで、無線(OTA)アップデートを通じた継続的な機能展開を確保しています。大型曲面OLEDディスプレイを備えたスマートコックピット設計も、特にプレミアムセグメントおよびEVセグメントにおいて没入型インフォテインメントを重視する購買者のアップグレードサイクルを促進しています。

主要レポートの要点

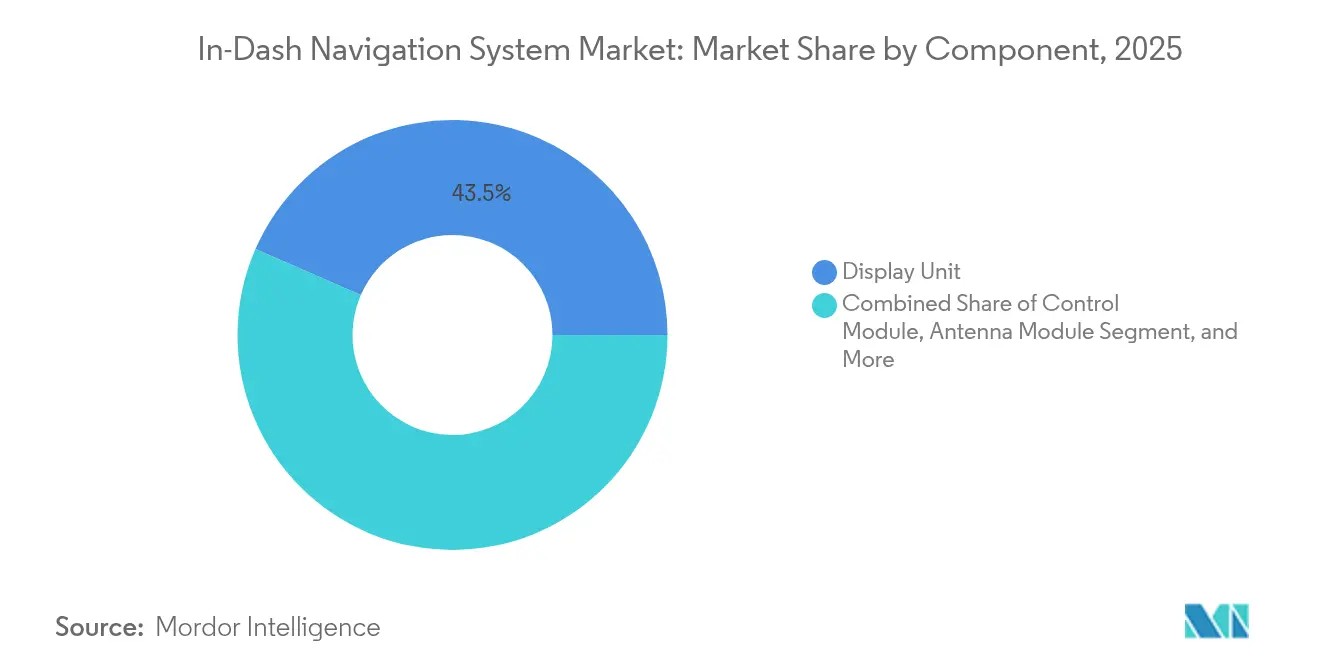

- コンポーネント別では、ディスプレイユニットが2025年の車載ナビゲーションシステム市場において43.45%の収益シェアをリードし、ソフトウェア・サービスは2031年にかけて年平均成長率11.43%で成長する見込みです。

- 技術別では、3次元マップが2025年の車載ナビゲーションシステム市場シェアの56.62%を占め、拡張現実ナビゲーションは2031年にかけて年平均成長率12.95%で拡大すると予測されています。

- 接続性別では、組み込みソリューションが2025年の車載ナビゲーションシステム市場規模の62.15%を占め、統合型・スマートフォンソリューションは2026年から2031年にかけて年平均成長率12.21%で進展しています。

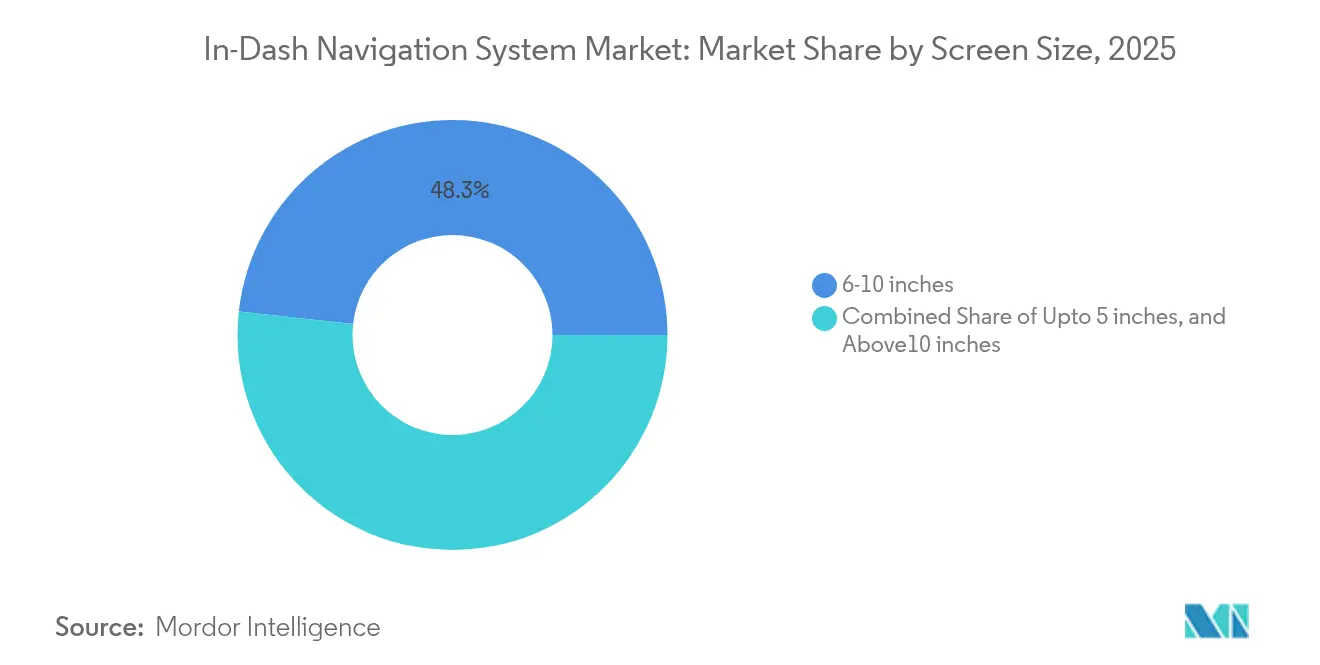

- 画面サイズ別では、6〜10インチカテゴリーが2025年の車載ナビゲーションシステム市場規模の48.25%を占め、10インチ超の画面は同期間に年平均成長率10.59%で拡大しています。

- 販売チャネル別では、OEM装着ユニットが2025年の車載ナビゲーションシステム市場の70.88%を占めましたが、アフターマーケットは2031年にかけて年平均成長率13.82%で加速すると予測されています。

- 車両タイプ別では、乗用車が2025年の車載ナビゲーションシステム市場の80.35%を占め、電気自動車は年平均成長率13.52%で最も急成長しているサブセグメントです。

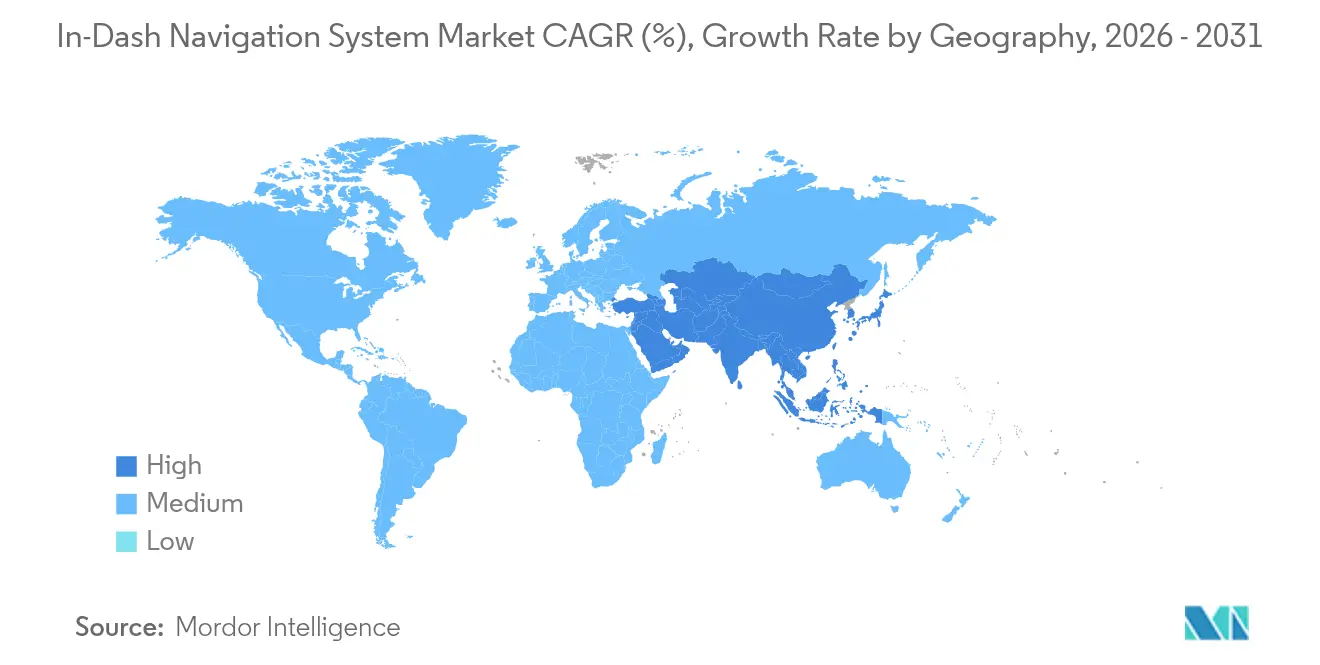

- 地域別では、アジア太平洋地域が2025年に34.05%の収益シェアでリードし、中東・アフリカ地域は2026年から2031年にかけて年平均成長率10.03%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の車載ナビゲーションシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レベル3 ADASに向けたOTA更新型高精細マップ | +1.5% | 欧州、北米、プレミアムアジア太平洋 | 中期(2〜4年) |

| 義務付けられた組み込み型緊急通報ユニット | +1.8% | 北米、欧州連合 | 短期(2年以内) |

| 中国EVにおける大型フォーマットディスプレイ | +1.4% | 中国、世界的なEV波及 | 短期(2年以内) |

| 自動車メーカーとテクノロジー企業の3次元マッピング提携 | +1.2% | 世界のテクノロジーハブ | 中期(2〜4年) |

| OEMのための位置情報サービス(LBS)サブスクリプション収益 | +1.0% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 車車間・路車間通信(V2X)対応予測ナビゲーション | +0.8% | 韓国、日本、欧州・北米の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レベル3 ADASに向けたOTA更新型高精細マップ

欧州の規制当局がレベル3自律走行を認定したことで、OEMによるOTA対応マッピング基盤への支出が促進されています。BMWは2025年モデル全体でマップ更新サイクルを四半期ごとから週次に短縮し、車線レベルのガイダンスとADASハンドオフ精度を向上させました。[1]BMW、「BMWグループイノベーション – コネクティビティ技術」、bmwgroup.comMercedes-Benzは、カメラ映像に矢印と速度プロンプトを直接投影する拡張現実オーバーレイでこのアプローチを補完しています。[2]Mercedes-Benz、「ドライブパイロット自律走行システム」、mercedes-benz.com同様の機能が北米のフラッグシップモデルにも搭載されており、プレミアムセグメントの価格帯を支えています。

組み込み型緊急通報ナビゲーションユニットに関する規制上の義務

北米および欧州の立法機関は新車に衝突座標を自動送信することを義務付けており、OEMはスマートフォンの利用不可に左右されない組み込み型ナビゲーションハードウェアへの移行を迫られています。サプライヤーは緊急通報コンプライアンスに直接関連した二桁台の契約成長を報告しており、緊急対応が40%速くなることを示す欧州連合の過去データが安全性の根拠を強化しています。この義務は基本仕様を引き上げ、ミドルグレードのトリムでさえ、ミラーリングされたモバイルアプリに依存するのではなく、精密な測位とセキュアなデータチャネルを統合することを確実にしています。Continental AGは、緊急通報コンプライアンスを明示的に引用したOEM発注が35%急増したと報告しています。[3]Continental、「緊急通報(eCall)システム」、continental-automotive.com

中国EVにおける大型フォーマットディスプレイへの需要

中国のEVメーカーは、ナビゲーション、バッテリー状態、インフォテインメントウィジェットを煩雑さなく同時表示する12インチ以上の「デジタルキャンバス」を普及させました。業界フォーラムで発表された研究では、小型画面と比較して視線移動頻度が最大23%低下することが示されています。グローバルブランドは今後のEV発売においてこのテンプレートを踏襲しており、複数のパネルサイズにわたってスケーリングしながら低い注意散漫指標を維持する高解像度グラフィックコアとアダプティブUIソフトウェアへの需要を固定化しています。

自動車メーカーとテクノロジー企業の3次元マッピング提携

Harman Internationalによると、ティア1サプライヤーとマッピング専門企業との合弁事業により開発が40%短縮されます。[4]Harman、「ハーマンニュース」、news.harman.comTomTomとBoschはセンサーフィードと衛星画像を統合し、自動運転向けの車線レベル高精細マップを提供しています。共有ツールチェーンにより、OEMは共通のバックエンドデータを活用しながらブランド固有のUXレイヤーをオーバーレイすることができます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンミラーリングによるミドルセグメント採用の侵食 | -1.1% | 世界、価格感応性の高い市場 | 短期(2年以内) |

| 車載グレードGPU不足による部品表(BOM)コストの上昇 | -0.9% | 世界、マスマーケットOEM | 短期(2年以内) |

| GDPRおよびCCPAによる詳細データ利用の制限 | -0.7% | 欧州連合、カリフォルニア州、世界的な波及 | 中期(2〜4年) |

| 新興地域における高額なマップデータサブスクリプションコスト | -0.6% | ラテンアメリカ、アフリカ、南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンミラーリングによるミドルセグメント需要の侵食

Apple CarPlayおよびAndroid Autoの採用率は現在、最新モデル車両の80%を超えており、購買者は最小限の追加コストでリアルタイムマップを利用できます。[5]SAE、「車両におけるスマートフォンミラーリング技術」、sae.org新しいイテレーションでは、ミラーリングされたアプリがインストルメントクラスターにまで拡張され、かつて組み込みシステム専用だったギャップが埋まりつつあります。このトレンドはコスト重視のトリムにおける需要を抑制していますが、プレミアム購買者は依然として、スマートフォンベースのアプリが確実に提供できない独自の拡張現実オーバーレイ、より深いADAS統合、および保証されたSOS接続性を重視しています。

車載グレードGPU不足による部品表コストの上昇

半導体ファブは大量生産の民生用電子機器を優先しており、車載認定GPUの供給が不足しています。ティア1サプライヤーは2023年以降、部品価格が15〜20%上昇したと報告しており、一部のマスマーケットモデルでは3次元マップの展開を遅延させるか、よりシンプルなディスプレイ仕様に戻すことを余儀なくされています。プレミアム車両は追加料金を吸収するか、マルチベンダー調達に移行していますが、追加の車載グレード生産能力が稼働するまで、持続的な不足が先進ナビゲーションの普及を抑制するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス中心の収益化へのシフト

ディスプレイユニットは2025年の車載ナビゲーションシステム市場の43.45%を占め、輝度を高めてマルチタッチをサポートするOLEDおよびQLEDパネルへの移行から恩恵を受けています。2025年のクロスオーバーに搭載された12.3インチユニットを含む大型曲面ディスプレイは、プレミアムインテリアの中核を担い、より高い車両価格を正当化しています。ソフトウェア・サービスに関連する車載ナビゲーションシステムの市場規模は最も急速に拡大しており、OEMがハードウェア販売後も継続する定期収益をもたらすクラウド配信機能へとシフトするにつれ、2031年にかけて年平均成長率11.43%を記録しています。

コントロールモジュールは、拡張現実レンダリング、同時センサーフュージョン、セキュアなデータ転送などの計算集約型タスクを統制することで注目すべきシェアを維持しています。アンテナアセンブリは、コンパクトな筐体内でマルチバンド5G、V2X、および衛星受信を管理するよう進化しており、ワイヤリングハーネスはカメラから画面への非圧縮映像を伝送するために高速イーサネットフレームワークへと移行しています。リアルタイム交通情報、目的地情報のキュレーション、予測ルーティングなどのサービスバンドルは、かつて静的だったナビゲーションを継続的に更新されるリビングプラットフォームへと変え、長期的な顧客エンゲージメントを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:没入型ガイダンスの勢い

3次元地図は2025年に56.62%の市場シェアで市場を支配し、都市の谷間でのナビゲーションを簡素化する標高キューとランドマークテクスチャを提供しています。しかし拡張現実はより深い没入感を約束しており、カメラフィードとデジタル矢印、車線ハイライト、危険警告が融合することで年平均成長率12.95%を記録しています。車載ナビゲーションシステム市場は、フロントガラス全体に広がるヘッドアップディスプレイを装着する自動車メーカーから恩恵を受けており、ガイダンスをドライバーの自然な視線に押し込んでいます。

カメラコストの低下、GPUの進歩、および成熟した拡張現実ツールキットが展開サイクルを短縮しています。一方、従来の2次元マップレイヤーはエントリーモデルやテレマティクスカバレッジが不足する地域に対応していますが、そのシェアは着実に侵食されています。全体として、技術の進歩はユーザー中心設計に向けた自動車の動きを反映しており、ガイダンスのステップが現実世界のコンテキストとシームレスに融合して精神的負荷を最小化しています。

接続性別:信頼性と柔軟性

組み込みアーキテクチャは2025年に62.15%のシェアを占め、ハンドセット信号からの独立性、保証されたSOS対応、および車内ネットワークとの緊密な連携が評価されています。規制上の緊急通報義務がその役割をさらに強固にしています。しかし統合型・スマートフォンコホートは最も急速に成長しており、消費者が使い慣れたアプリと短いアップグレードサイクルに引き寄せられることで年平均成長率12.21%を記録しています。強化されたミラーリングプロトコルは現在、音声、映像、コンテキストデータを複数のディスプレイにルーティングし、体験上のギャップを縮小しています。

テザードモード(ヘッドユニットが電話の接続を借用しながら専用コンピュートを保持する方式)は中間的な位置を占め、コストと適切な自律性のバランスを取っています。しかし安全性が重要なワークフローやカバレッジが困難なルートでは、組み込みがデフォルトのままです。OEMは多くの場合、規制対応またはサブスクリプション機能向けに組み込みパイプを確保しながら、補助コンテンツの配信には電話を活用するハイブリッド設計を追求しています。

画面サイズ別:より大きな画面、より豊かなコンテキスト

6〜10インチのパネルが2025年の出荷台数の48.25%を占め、ダッシュボードの人間工学と生産経済性に合致しています。10インチ超のセグメントは年平均成長率10.59%で最も急速に成長しており、アナログクラスターを映画的なキャンバスに置き換えるEVインテリアに支えられています。大型ディスプレイは、ネストされたメニューなしにナビゲーション、空調、メディアペインを同時に表示し、状況認識を高めています。

5インチ以下のディスプレイは予算車やアフターマーケットのDINユニットにおいて引き続き関連性を持っていますが、サプライヤーは限られた表示領域を補うためにピクセル密度とタッチレイテンシを向上させています。プレミアムブランドはピラーツーピラースクリーンとセグメント化されたパノラマレイアウトを試験していますが、コストと規制上のグレア制限が極端な仕様を抑制しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM優位性とリトロフィット機会

工場装着システムは2025年の車載ナビゲーションシステム市場の70.88%を占め、ナビゲーションがADASおよびコックピットオーケストレーションと絡み合うソフトウェア定義車両へのシフトに乗っています。無線アドオンとライフサイクルサブスクリプションが初期販売を超えてOEM収益を持続させています。

それでも、アフターマーケット需要は年平均成長率13.82%で加速しており、レガシーフリートのオーナーが最新の利便性を求めています。ワイヤレスAndroid AutoおよびCarPlay、大型静電容量式スクリーン、AIボイスコントロールを誇るプラグアンドプレイ型ヘッドユニットが訴求力を広げています。成長のホットスポットには、古い車両が多い新興市場と、中古EV購入者が先進ディスプレイをリトロフィットする先進国経済が含まれます。

車両タイプ別:電動化が機能優先事項を形成

乗用車は2025年の収益の80.35%を占め、大量生産台数とコネクテッドテクノロジーへの消費者の需要を反映しています。このコホートの中で、プレミアムトリムは拡張現実オーバーレイ、マルチスクリーンオーケストレーション、およびパーソナライズされたルート分析を組み込んでいます。電気自動車に関連する車載ナビゲーションシステムの市場規模は最も急速に拡大しており、年平均成長率13.52%を記録しています。

航続距離不安がナビゲーションをエネルギー管理ツールへと変え、地形、天候、運転スタイルを組み合わせてバッテリー消耗を予測し充電停車を提案しています。商用車は積載制限、危険物制限、フリートテレマティクスを考慮したルート最適化レイヤーを採用し、具体的な運用コスト削減をもたらしています。EVでパイロット導入されたバッテリー対応ルーティングなどのイノベーションは後に内燃機関プラットフォームに移行し、高度なガイダンスのトリクルダウンを生み出しています。

地域分析

アジア太平洋地域は2025年に34.05%の収益シェアで車載ナビゲーションシステム市場をリードしました。中国のEVブームが大型ディスプレイとAI支援ナビゲーションへの需要を促進し、日本と韓国はV2X強化型予測ルーティングを先導しています。各国政府は、コネクテッドナビゲーションを都市計画フレームワークに組み込むインテリジェント交通計画を推進しています。関税政策によって誘発されたサプライチェーンの再編が中国の自動車メーカーをより広い輸出展開へと促し、ディスプレイ中心のコックピット哲学を東南アジアと欧州に持ち込んでいます。

北米は第2位であり、消費者はシームレスなクラウド接続と堅牢な安全機能を期待しています。組み込みソリューションは自動衝突通知に関する連邦義務のもとで繁栄しており、高級ブランドは拡張現実ナビゲーションをブランドの特徴として推進しています。欧州はこれに続き、緊急通報を成文化する厳格な安全規制を活用し、レベル3自動化の早期承認を付与しています。したがって高精細マップの採用は他の地域を上回り、車線レベルの精度が密な高速道路ネットワーク全体の先進ガイダンスを支えています。

中東・アフリカは現在最も小さなシェアを占めていますが、年平均成長率10.03%で最も高い成長率を記録しています。インフラ支出と車両保有台数の増加、特に湾岸諸国において、最新のコックピットスタックのリープフロッグ採用を促進しています。ラテンアメリカは多様な見通しを示しており、主要経済国は製造拠点と適度なナビゲーション普及を維持していますが、高額なマップサブスクリプションコストが小規模市場での普及を抑制しています。ローカライズされた価格モデルとオフラインマップオプションが徐々に手頃さのギャップを埋めています。

競争環境

競争は中程度であり、Continental AG、Robert Bosch GmbH、Denso Corporationなどのティア1大手がOEMとの統合の深さを活かしています。TomTom International BVやGarmin Ltd.などの専業企業はマッピング精度とユーザーインターフェースのリーダーシップに注力しています。半導体ベンダーのQualcomm Technologies, Inc.とNVIDIA Corporationは、AI推論と複雑なグラフィックスを実行する車載グレードチップセットを通じて機能の上限を形成しています。エコシステムアプローチが主流であり、成功はシリコン、ソフトウェア、コンテンツを統合するパートナーシップにかかっています。

ホワイトスペースの可能性には、マスマーケット車向けのコスト効率の高い拡張現実ナビゲーション、組み込みユニットとスマートフォンアプリ間のシームレスな相互運用性、および充電ロジスティクスを最適化するEV向けガイダンスが含まれます。クラウドネイティブのサービスとしてのナビゲーションプロバイダーが破壊的存在として台頭し、イノベーションをハードウェアの更新サイクルから切り離しています。TomTomの世界的なOEMとの早期車線レベルマップ関係は、独自データセットが競争上の堀にどのように転換されるかを示しており、Harman Internationalのコックピットプラットフォームは協調開発による速度向上を実証しています。

車載ナビゲーションシステム産業リーダー

Robert Bosch GmbH

Continental AG

Denso Corporation

Delphi Automotive Plc

TomTom International BV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Mitsubishi Electric Corporationは、強化された音声認識と洗練されたマップレンダリングを備えたナビゲーションラインナップを拡充しました。

- 2025年4月:Continental AGは、拡張現実ヘッドアップディスプレイ2.0を発表し、視野角を拡大して拡張ガイダンスのグラフィックスを鮮明化しました。

- 2025年3月:Harman InternationalはAI駆動の予測ルーティングとパーソナライズされたユーザーエクスペリエンスを備えたデジタルコックピットプラットフォームを発表しました。

- 2025年3月:Robert Bosch GmbHは、低消費電力で高精度ナビゲーションを実現する新しいGNSS受信機をリリースしました。

- 2025年1月:TomTom International BVは、より深いADAS連携を備えた最新のリアルタイムマッププラットフォームで複数のOEM契約を獲得しました。

- 2025年1月:Garmin Ltd.は、CESにおいて没入型車線レベル3次元ガイダンスを備えたAI音声優先の車載ナビゲーションソリューションを初披露しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、車載ナビゲーションシステム市場を、専用ディスプレイ、GPSチップセット、ジャイロスコープ入力、およびマップソフトウェアを組み合わせて乗用車および商用車内でリアルタイムのルートガイダンスを提供する、工場装着またはディーラー装着のヘッドユニットと定義しています。境界は、車両販売またはリトロフィット年にユニットとともに販売されるハードウェア、ファームウェア、およびアップデートサービスをカバーしています。

調査範囲の除外:ダッシュボード外に設置されるスタンドアロンのスマートフォンアプリやポータブルプラグアンドプレイGPSデバイスはカウントされません。

セグメンテーション概要

- コンポーネント別

- ディスプレイユニット

- コントロールモジュール

- アンテナモジュール

- ワイヤリングハーネス

- ソフトウェア・サービス

- 技術別

- 2次元マップ

- 3次元マップ

- 拡張現実ナビゲーション

- 接続性別

- 組み込み型

- テザード型

- 統合型・スマートフォン型

- 画面サイズ別

- 5インチ以下

- 6〜10インチ

- 10インチ超

- 販売チャネル別

- OEM装着型

- アフターマーケット

- 車両タイプ別

- 乗用車

- 商用車

- 電気自動車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、当チームはアジア、欧州、北米の主要自動車メーカーのハードウェアサプライヤー、デジタルマップライセンサー、および調達マネージャーにインタビューを実施しました。また、ディーラーネットワークを通じて短期的な消費者パルス調査を実施し、装着率の前提、価格感応性、および更新サイクルの好みを精緻化し、地域的なニュアンスが確実に捉えられるようにしました。

デスク調査

Mordorのアナリストは、国際自動車工業会(OICA)の公開車両生産・販売ファイル、米国連邦道路局およびACEAの新車登録ログ、ならびにナビゲーションヘッドユニットの国境を越えた出荷を明らかにする国連コムトレードの貿易フロースナップショットから調査を開始しました。米国道路交通安全局(NHTSA)、国連欧州経済委員会(UNECE)、中国工業情報化部(MIIT)からの緊急通報およびテレマティクス装着義務に関する規制文書が、コンプライアンスのベースラインを設定するのに役立ちました。追加の洞察は、自動車技術者協会(SAE)のジャーナル、Questelを通じてマイニングされた特許ファミリー、および平均販売価格とサプライヤー構成を明確にするD&Bフーバーズでアクセスした企業財務情報から得られました。これらのソースは、モデル調整前の最初の推定値を固定しました。その他多数の二次資料が参照されており、上記のリストは例示的なものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンの構築は国別の乗用車生産・輸入台数から始まり、モデル固有の工場およびアフターマーケット装着率を乗じてユニット需要を算出します。サプライヤーのロールアップを通じて検証された平均ユニット収益がベースイヤーの金額を算出します。選択的なボトムアップチェック(サンプリングされたヘッドユニット出荷台数とディーラーチャネル監査)が範囲を絞り込みます。主要インプットには、電動車両シェア、大型ディスプレイへのシフト、ADAS普及率、テレマティクス規制タイムライン、通貨トレンド、マップアップデートのアタッチ率が含まれます。これらのドライバーに基づいた多変量回帰が予測期間の採用を予測し、シナリオ分析がチップ供給ショックと政策変動に対応します。ボトムアップの証拠のギャップは、専門家との協議で合意された地域プロキシ比率によって補完されます。

データ検証と更新サイクル

アウトプットは、過去のOEM収益申告、税関タグ、および業界団体のスポットチェックとの差異スキャンを経ます。事前に定義された閾値を超える異常は、シニアアナリストの承認前にソースとの再確認を促します。レポートは年次で更新され、サプライチェーンの混乱などの重要なイベントは中間更新を促し、クライアント納品直前に最終的な妥当性確認が完了します。

Mordorの車載ナビゲーションシステムベースラインが信頼性を持つ理由

公表された推定値は、企業が異なる製品構成、基準年、および予測レバーを選択するため異なります。当社の厳格な調査範囲、年次更新サイクル、および二重アプローチモデルが数値を根拠のある比較可能なものに保ちます。

主要なギャップドライバーには、アフターマーケット専用デバイスがバンドルされているかどうか、より広いインフォテインメント収益が含まれているかどうか、古いレートで固定された通貨換算、および電動化や拡張現実ナビゲーションの上昇がどの程度積極的に予測に組み込まれているかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 214億7,000万米ドル(2025年) | ||

| 219億1,000万米ドル(2024年) | グローバルコンサルタントA | ダッシュボード外のポータブルGPSユニットを含めることでベースを膨らませている |

| 184億8,000万米ドル(2023年) | 業界団体B | 乗用車のみの生産データを使用し、商用車を除外している |

| 188億米ドル(2024年) | 地域コンサルタントC | 地域全体に均一な平均販売価格を適用し、プレミアムディスプレイの価格上昇を無視している |

この比較は、差異が主に調査範囲の広さと価格設定の深さから生じることを示しています。ユニット数を検証済みの装着率と地域固有の平均販売価格に合わせることで、Mordorのベースラインは意思決定者にとって最も透明性が高く再現性のある基準値であり続けています。

レポートで回答される主要な質問

2026年の車載ナビゲーションシステムの市場規模はいくらですか?

市場は2026年に235億6,000万米ドルと評価されています。

2026年から2031年にかけての車載ナビゲーションシステム市場の年平均成長率の予測はどのくらいですか?

アナリストは2031年にかけて年平均成長率9.74%を予測しています。

予測期間中に最も急速に拡大すると予想されるコンポーネントセグメントはどれですか?

ソフトウェア・サービスは年平均成長率11.43%で成長し、ハードウェアカテゴリーを上回ると予測されています。

組み込み型接続ソリューションは現在市場のどの程度を占めていますか?

組み込みシステムは2025年に収益シェアの62.15%を占め、支配的なアーキテクチャであり続けています。

2026年から2031年にかけて最も急速な成長を示すと予測される地域はどこですか?

中東・アフリカ地域は年平均成長率10.03%を記録し、世界で最も高い成長率となる見込みです。

電気自動車が車載ナビゲーションサプライヤーにとって成長の触媒となる理由は何ですか?

EVは航続距離と充電のための精密なルート計画に依存しており、電動モビリティに特化したナビゲーションシステムの年平均成長率13.52%を牽引しています。

最終更新日: