デジタルサイネージメディアプレーヤー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

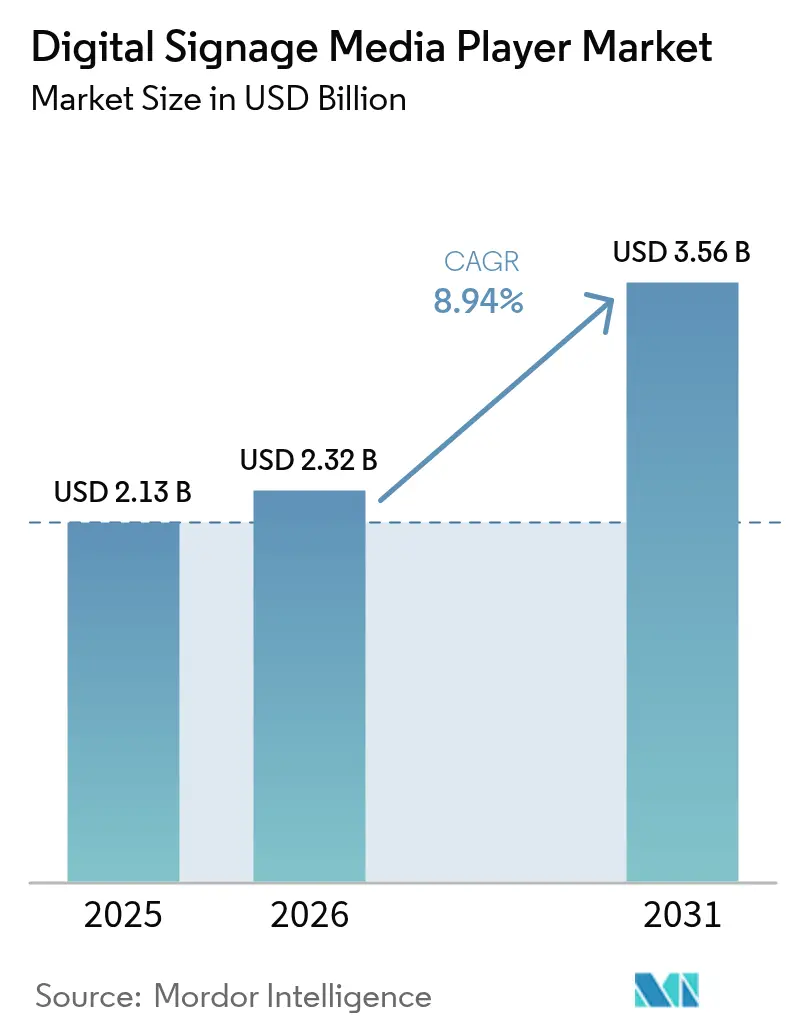

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.94% CAGR |

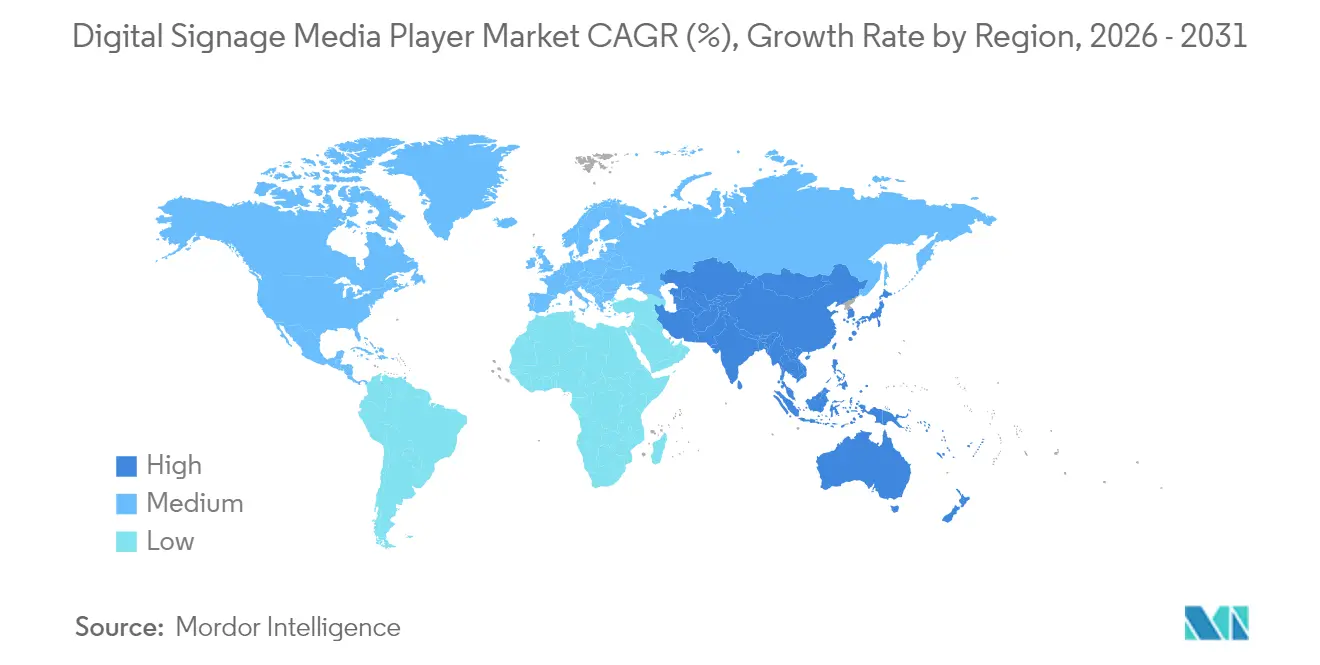

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルサイネージメディアプレーヤー市場分析

デジタルサイネージメディアプレーヤー市場規模は2026年に23億2,000万米ドルと推定され、2025年の21億3,000万米ドルから成長し、2031年には35億6,000万米ドルに達する見通しで、2026年〜2031年にかけて8.94%のCAGRで拡大します。成長を牽引するのは、次世代システムオンチップのチップセットとデバイス上の人工知能の急速な組み合わせであり、オペレーターが画面レベルでコンテンツの意思決定を自動化できるようになっています。4Kおよび8Kデコードを統合したメディアプロセッサがコンパクトなフォームファクターに収まるようになり、小売チェーン、交通拠点、およびコーポレートキャンパスが大型サーバーなしに動的なメッセージングを拡張できるようになっています。ソリッドステートストレージ価格の下落、Wi-Fi 6パフォーマンスの向上、およびクラウドネイティブコンテンツツールが中小企業の対象市場をさらに拡大する一方、LCDおよびLEDパネル価格の低下がコスト重視地域における勢いを維持しています。ディスプレイメーカーが商業用パネルに直接メディアプレーヤーを組み込むようになるにつれて競争激化が進み、スタンドアロンプレーヤーベンダーはソフトウェア、アナリティクス、およびセキュリティ機能による差別化を迫られています。

主要レポートの要点

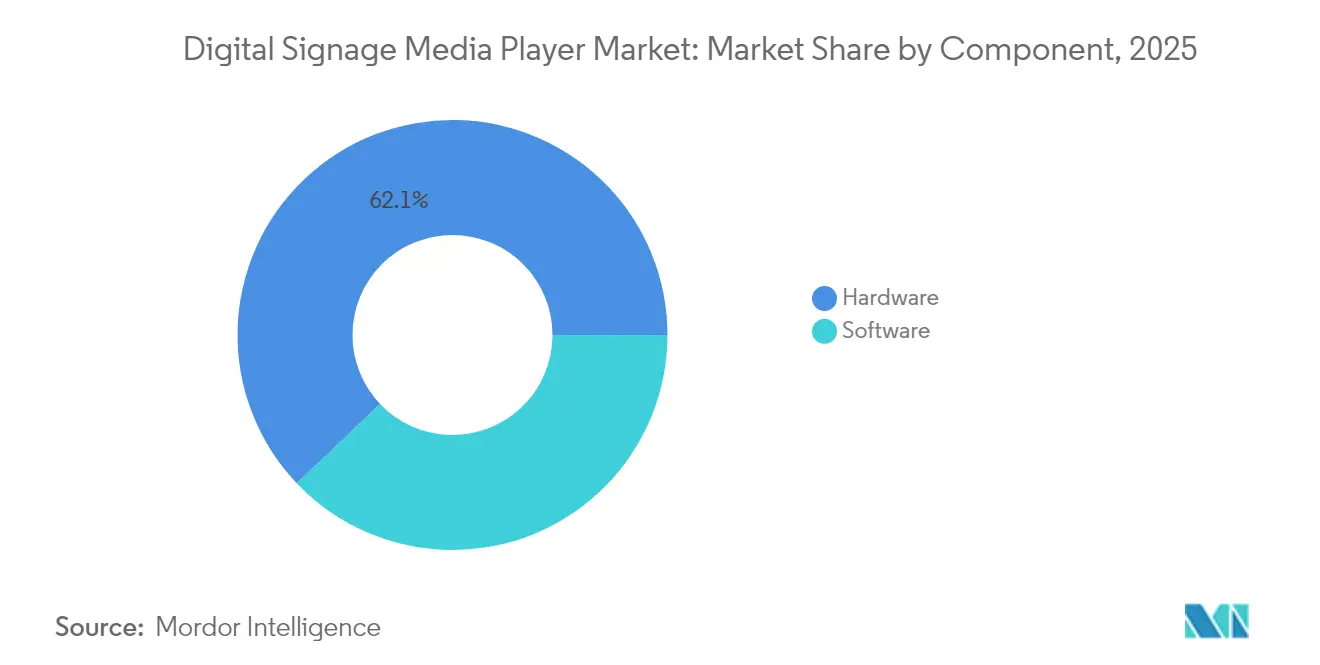

- コンポーネント別では、ハードウェアが2025年のデジタルサイネージメディアプレーヤー市場シェアの62.10%を占め、ソフトウェアは2031年にかけて10.12%のCAGRで拡大しています。

- 製品別では、アドバンスドレベルのユニットが2025年に46.30%の売上を獲得し、エンタープライズレベルのソリューションは2031年にかけて10.22%のCAGRで成長する見込みです。

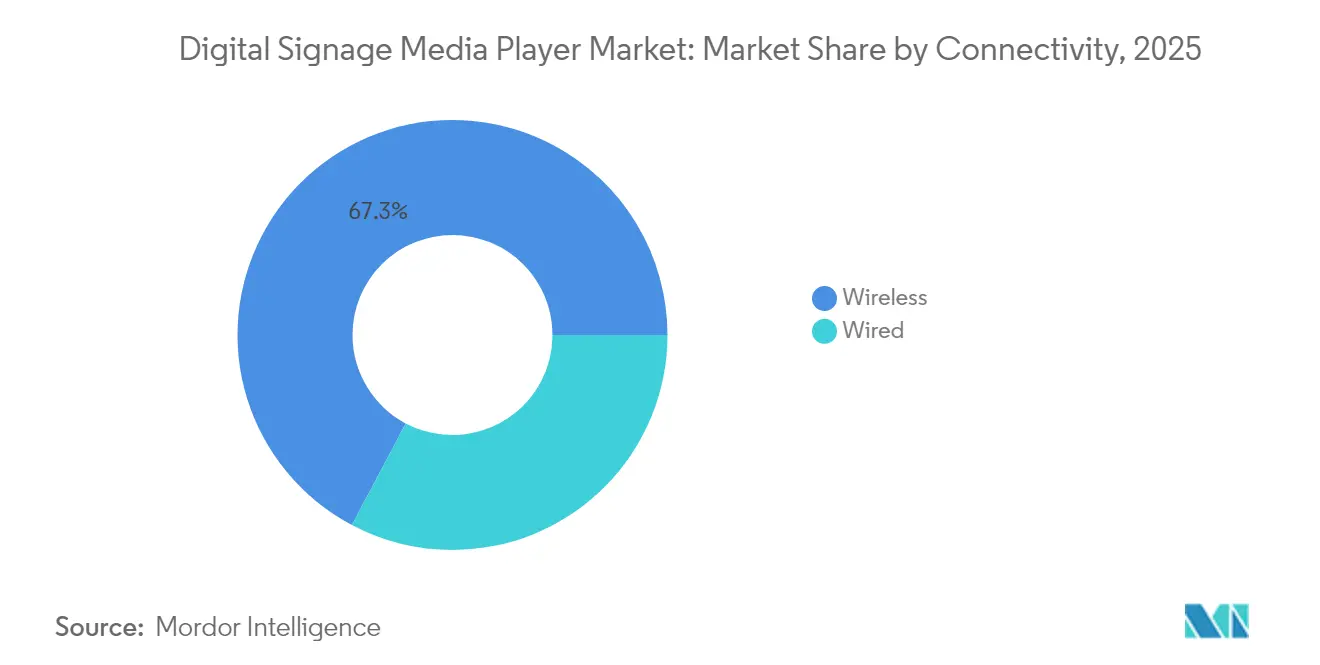

- 接続性別では、無線オプションが2025年の導入件数の67.25%を占め、2031年にかけて11.48%のCAGRで進展しています。

- アプリケーション別では、小売が2025年のデジタルサイネージメディアプレーヤー市場規模の36.35%のシェアを保持し、交通は2031年にかけて11.09%のCAGRで上昇しています。

- 地域別では、北米が2025年に32.85%の売上を占め、アジア太平洋地域が2031年にかけて11.95%の最高CAGRを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルサイネージメディアプレーヤー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 4K/8K SoCベースメディアプレーヤーの普及 | +2.10% | 北米およびEUでの早期普及を伴いグローバル | 中期(2〜4年) |

| SSDおよびDRAM価格の下落によるBOMコスト低減 | -+1.80% | APAC製造業に特に恩恵をもたらすグローバル | 短期(2年以内) |

| LCD/LEDサイネージハードウェア価格の下落 | +1.40% | コスト重視のAPAC市場に最も大きな影響を与えるグローバル | 短期(2年以内) |

| リアルタイムコンテンツトリガーに対する小売アナリティクス需要 | +1.90% | 北米およびEUの小売市場、APACへ拡大中 | 中期(2〜4年) |

| エッジAI推論によるハイパーローカル広告の実現 | +1.60% | 先進市場でのプレミアム普及を伴いグローバル | 長期(4年以上) |

| オープンソースCMSエコシステムによるリフレッシュサイクルの短縮 | +0.90% | 中小企業の導入に特に影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

4K/8K SoCベースメディアプレーヤーの普及

MediaTek MT9679などのメディアグレードチップセットはネイティブ8Kデコードを統合しながら、独立型GPUボードと比較して40%低い消費電力を実現し、交通拠点やコーポレートキャンパスにおけるラックスペースのニーズとサービスコールを削減しています。[1]MediaTek ニュースルーム、「MediaTekがデジタルサイネージアプリケーション向けMT9629およびMT9679 SoCを発表」、mediatek.com BrightSignのXT1145ラインは、シングルボード設計が外部サーバーをいかに不要にし、総所有コストを縮小するかを示しています。このコンパクトなアーキテクチャは粉塵の侵入と振動にも耐性があり、屋外および産業用ニッチ市場を開拓しています。より多くのディスプレイが内蔵コンピューティングを搭載して出荷されるにつれて、デジタルサイネージメディアプレーヤー市場は、ハードウェアの代替よりもソフトウェア中心のオーケストレーションに対する新たな需要を獲得しています。

SSDおよびDRAM価格の下落によるBOMコスト低減

NAND フラッシュ価格は2024年に77%急騰しましたが、より高密度のダイが量産規模に達したことで、ギガバイト当たりの経済性は依然として改善しました。ベンダーはこれに対応して中間価格帯プレーヤーの搭載ストレージを2倍に増やし、外部ドライブなしにより豊かな映像とAIモデルを実現しました。AIサーバー需要によりDRAM価格は上昇したものの、コントローラーの進化によりメモリフットプリントの削減が可能となり、コスト上昇を相殺しました。その結果、エントリーレベルの価格帯が安定し、東南アジアの小規模小売業者やQSRチェーンへの導入が持続しています。

リアルタイムコンテンツトリガーに対する小売アナリティクス需要

SamsungのSmartSigns ProはAIカメラとVXTクラウドプラットフォームをディスプレイ1台あたり月額199米ドルでバンドルし、フランチャイジーが店舗内の滞在時間とセンチメントに応じた広告のカスタマイズを可能にしています。[2]Business Wire、「Samsung、Cieloが提携してAI搭載デジタルサイネージ技術による小売広告を再定義」、iconnect007.com リアルタイムトリガーはコンバージョン率を向上させ、予算審査時のROI根拠を強化するプレイ証明指標を提供します。このテンプレートはまた、レイアウトをロックしながらオファーをローカライズすることでブランドコンプライアンスを満たし、複数店舗を運営する食料品チェーンにとって重要な機能です。プライバシー規制が厳格化する中、小売業者は顔データをクラウドにストリーミングしないオンデバイスアナリティクスを好み、デジタルサイネージメディアプレーヤー市場における高性能ローカルプロセッサの必要性を強化しています。

エッジAI推論によるハイパーローカル広告の実現

AxiomtekおよびEdge Signalは現在、50ミリ秒未満のレイテンシでオブジェクト検出を実行するニューラルアクセラレーターを搭載したファンレスプレーヤーを出荷しており、バス停のディスプレイが歩行者密度に基づいてクリエイティブを変更できるようになっています。この設計は上流帯域幅を削減するもので、西ヨーロッパの通信主導スマートシティパイロットに高く評価される特性です。[3]Bird & Bird、「中国TMT年次レビュー2024年および2025年展望(II)」、twobirds.com 広告を超えて、同じシリコンが行列の長さ、在庫のギャップ、および安全装備の遵守状況を監視し、専用カメラなしでエンタープライズダッシュボードにデータを供給します。これらの多用途ユースケースは、より高いマージンを実現するプレミアムハードウェアSKUの採用根拠を広げています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 断片化したサイネージOSおよびCMS標準 | -1.20% | 複数ベンダー導入に特に影響を与えるグローバル | 中期(2〜4年) |

| SoCファームウェアにおけるサイバーセキュリティ脆弱性 | -0.80% | 規制産業における懸念が高まるグローバル | 短期(2年以内) |

| 産業グレードGPUのサプライチェーン変動 | -1.50% | 特殊アプリケーションに深刻な影響を与えるグローバル | 短期(2年以内) |

| 低消費電力サイネージ向け電子ペーパー代替品の台頭 | -0.70% | 屋外およびバッテリー駆動アプリケーションに特に影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したサイネージOSおよびCMS標準

SamsungによるMagicINFO Cloudの廃止は、顧客が2026年5月までにVXTへ移行するか別のスタックで再構築することを要求しており、プロプライエタリなロックインのコストを示しています。[4]M-Medientechnik、「Samsung VXT 高度なソリューション向け革新的デジタルサイネージCMS」、m-medientechnik24.de 複数ベンダーの混在したフリートを運営するホスピタリティグループは、3つ以上のダッシュボードを管理することが多く、トレーニングとメンテナンスの時間が膨らんでいます。XiboのようなオープンソーススイートはRESTful APIを推進していますが、認証のギャップが大規模なシステムインテグレーターを慎重にさせています。中立的な標準化団体の不在により、プラグアンドプレイ周辺機器の大規模普及が遅れ、デジタルサイネージメディアプレーヤー市場内のコスト重視の公共部門入札での展開が滞っています。

SoCファームウェアにおけるサイバーセキュリティ脆弱性

香港コンピュータ緊急対応チーム調整センター(HKCERT)は、メディアプレーヤーに組み込まれた古いLinuxカーネルにおける権限昇格の欠陥を記録しており、攻撃者がより広い企業ネットワークに侵入できることを警告しています。[5]HKCERT、「デジタルサイネージシステムのIoTセキュリティガイドライン」、hkcert.org ファームウェアパッチが自動化されることはほとんどなく、天井マウントやキオスクエンクロージャーのデバイスが何年もアップデートされないまま放置されています。医療や航空輸送などの産業では、FIPS検証済み暗号化とセキュアブートが求められるようになっていますが、これらの機能はほとんどのコンシューマーグレードボードにはまだ搭載されていません。コンプライアンスのギャップにより、購入者はより高価な堅牢化アプライアンスを選ぶか、アウトオブバンドセキュリティゲートウェイを導入せざるを得なくなり、コストと複雑性が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの勢いがハードウェアの規模に対抗

ハードウェアは、商業グレードのディスプレイ、ソリッドステートドライブ、およびマウントブラケットへの継続的な需要により、2025年のデジタルサイネージメディアプレーヤー市場の62.10%を占めました。システムオンチップの統合により部品表コストは低下していますが、組み込みプロセッサを搭載して出荷されるパネルの膨大な量が、物理的資産に向けた売上の傾向を維持しています。一方、ソフトウェアはサブスクリプションベースのコンテンツ管理、AIアナリティクス、およびフリートオーケストレーションが継続的収益を解放するにつれて、2031年にかけて10.12%のCAGRを記録しています。このブレンドモデルにより、ベンダーは一回限りのハードウェア販売から年金型収益ストリームへの移行が可能となり、マージンの安定性を求める投資家に歓迎されています。SamsungのVXTスイートは、クリエイティブツール、デバイステレメトリー、およびAIテキスト生成機能を単一ライセンスにバンドルし、そのディスプレイとシームレスに連携します。小規模インテグレーターはオープンソースバックエンドをホワイトラベルで提供し、教育やホスピタリティ向けの垂直テンプレートで競争しています。企業が総所有コストを再評価するにつれて、購入者はCPUクロック速度よりも長期的なソフトウェアロードマップとセキュリティパッチのリリースサイクルを重視し、調達評価軸をSaaSの指標へとシフトさせています。

この進化により、デジタルサイネージメディアプレーヤー市場は、ハードウェアの信頼性とソフトウェアの俊敏性が価値提案を共同定義するホリスティックな提供形態へと向かっています。メーカーはオペレーティングシステム、セキュアブートローダー、およびゼロタッチ登録キーをプリインストールすることで、導入期間を数週間から数時間に短縮することで対応しています。ユーザー側では、マーケティングチームがキャンペーンのA/Bテストとリモートプレイ証明をサポートするクラウドダッシュボードを好み、現地訪問を減らしています。データが主要な収益化レバーとなるにつれて、滞在時間、性別比率、およびトラフィックパターンを数値化するアナリティクスプラグインが標準SKUになりつつあります。その結果、豊かなインサイトがより大きな広告予算を促進し、オンデバイスGPUを搭載した高容量プレーヤーへのアップグレードを促し、それがさらに多くのデータをソフトウェア層にフィードバックするという好循環が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品別:エンタープライズレベルソリューションが成長の注目を集める

アドバンスドレベルのユニットはコストとパフォーマンスのバランスを取ることで2025年に46.30%の売上を保持していますが、エンタープライズグレードモデルは製品ティアの中で最も速い10.22%のCAGRで成長する見込みです。エンタープライズ購入者は冗長電源入力、セキュアエレメントチップ、ITフレンドリーなAPIなどの高可用性機能を要求し、平均販売価格を引き上げています。このセグメントはまた、24時間365日の稼働サイクル、拡張温度耐性、および5年間のファームウェアサポートを義務付けており、これらはエントリーレベルハードウェアにはほとんど見られない特性です。LG-BrightSignのようなパートナーシップがBrightSignOSをパネルファームウェアに統合し、エンタープライズクラスの制御と合理化されたインストールを融合させています。これらのコラボレーションは調達の複雑性を解消し、コーポレート不動産チームがディスプレイとプレーヤーを一体化した全機能SKUを指定できるようにしています。

CIOがサイネージエンドポイントをゼロトラストフレームワークに準拠しなければならないIoTノードと同等視するようになるにつれて、市場の認識が変化しています。エンタープライズモデルには現在TPM 2.0チップ、VPNクライアント、およびPKIベースの認証が組み込まれており、組織が内部セキュリティ監査を通過するのを支援しています。多国籍小売業者は大陸をまたいで複数ゾーンのネットワークを運営しており、ここでは統合されたデバイスアナリティクスとオーバーザエアファームウェアアップグレードが不可欠です。この機能的深度の向上は高いグロスマージンをサポートし、チャーンを削減し、エンタープライズモデルをデジタルサイネージメディアプレーヤー市場の財務的エンジンとして確立しています。

接続性別:無線導入が展開経済性を再形成

無線は2025年の設置件数の67.25%を占め、オペレーターがWi-Fi 6のスループットと5G固定無線アクセスを活用してコストのかかるケーブル工事を回避するにつれて、11.48%のCAGRで加速しています。古い店舗を改装している小売業者はもはやCat-6のために壁を穿孔する必要がなく、代わりに4KストリームをQoS優先処理する集中管理アクセスポイントとプレーヤーを組み合わせています。交通機関はLTEバックドメディアプレーヤーをバスや列車に設置してジオフェンス広告を配信し、モバイルプレースメント向けのデジタルサイネージメディアプレーヤー市場規模を拡大しています。場所あたりのコスト削減額はしばしば500米ドルに達し、わずかに高い無線プレーヤーの平均販売価格を迅速に相殺します。

有線イーサネットは、パケットロスが安全性を損なう可能性のあるミッションクリティカルな制御室や空港エプロンのディスプレイにおけるニッチを維持しています。ここでは、Power over Ethernetが確定的な帯域幅を保証しながら電力供給を簡素化します。コンベンションセンターでは、バックボーンファイバーがWi-Fi 6リピーターに広がるハイブリッドアーキテクチャが登場し、主催者が固定画面と仮設画面を混在させることができます。ベンダーはデュアルギガビットポートとWi-Fi 6EおよびBluetoothを備えたコンボSKUでポートフォリオを拡充し、購入者がプラットフォームの再起動なしにサイト固有の制約に対応できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:交通の急成長が小売の優位性に挑戦

小売はデジタルアウトオブホームの早期導入と印刷購買時点広告材料の動的ディスプレイへの移行から恩恵を受け、2025年のデジタルサイネージメディアプレーヤー市場規模の36.35%のシェアを維持しました。同セクターは、高まるeコマース競争の中で買い物客の関心を維持するために、4K HDRへのネットワーク更新を続けています。しかし交通は、空港、地下鉄システム、および道路管理当局が案内と情報エンターテインメントを近代化するにつれて、11.09%のCAGRで急速に進展しています。ロンドン交通局はエリザベスライン41駅に同期LEDリボンを設置し、時刻表データとターゲット広告を配信しています。このようなプログラムは、リアルタイムAPIが交通フィード、天気、および緊急アラートを単一のプレイリストに統合する方法を示しています。

コーポレートオフィスは、ロビーの壁を超えてデスク予約パネルやカレンダーシステムと同期するデジタルルームサイネージへの利用を拡大し、平方フィートあたりのデバイス密度を高めています。ホスピタリティチェーンは、ゲスト向けメニューボードとバックオブハウスの従業員向けコミュニケーションを組み合わせ、共有インフラ上の画面数を2倍にしています。教育および政府機関は緊急オーバーライド機能を採用し、通常コンテンツの即時優先オーバーライドを重視しています。医療ネットワークは、キャッシュされた患者データを暗号化するHIPAA準拠メディアプレーヤーを活用して、多言語チェックインキオスクと案内コリドーを導入しています。

地域分析

北米は2025年のデジタルサイネージメディアプレーヤー市場において32.85%の売上でリードし、4Kおよび8Kディスプレイの早期導入、成熟した小売エコシステム、および積極的な顧客体験予算に支えられています。米国のクイックサービスレストランは数千店舗にわたってメニューボードの展開を標準化し、複数年のリフレッシュサイクルを生み出しています。カナダの空港は、AIレディプレーヤーを使用して広告とタッチレス搭乗案内を統合するスマートゲートプログラムを開始し、セキュリティ認定ハードウェアへの同地域の意欲を強調しています。大企業がコンテンツ制作とネットワーク管理をアウトソーシングするため、ベンダーは強力なサービス収益の恩恵を受け、ライフタイム契約価値をさらに拡大しています。

アジア太平洋地域は2031年にかけて11.95%のCAGRでペースセッターとなっており、都市鉄道の拡張、新しいショッピングモールのオープン、および政府支援スマートシティ補助金によって推進されています。中国の都市クラスターは、5G小型基地局とLEDディスプレイをバンドルした統合された街路什器の入札を承認し、地元ODMからの大量注文を促進しています。東南アジアの空港は地域旅行ブームに先駆けてバイリンガル旅客情報システムを推進し、日本の小売業者はコンビニエンスストアでコンピュータビジョンを活用したロイヤルティキオスクの試験導入を行っています。パネル価格の下落と低い労働コストの組み合わせが大型ビデオウォールを経済的にし、デジタルサイネージメディアプレーヤー市場における北米の優位性への挑戦を後押ししています。

ヨーロッパは、プレーヤーファームウェアとCMS設計に影響を与える厳格なデータ保護規制により、影響力のある中心地であり続けています。一般データ保護規則(GDPR)はオンプレミスコンテンツホスティングへの需要を促進し、クラウド専用の競合製品よりもセキュリティ対応アプライアンスを高く評価させています。エネルギー効率目標がミニLEDバックライトと省電力SoCの採用を促進し、グリーンサイネージのプレミアムセグメントを創出しています。官民パートナーシップが北欧諸国の首都でデジタルバス停や都市全体の案内標識に資金を提供しており、文化施設では博物館をインタラクティブガイドで改装しています。一方、ラテンアメリカは小売の近代化と国際スポーツイベントに関連したスタジアムアップグレードにより加速しており、中東は経済多様化に関連したホスピタリティおよび政府情報プロジェクトを優先しています。

競争環境

デジタルサイネージメディアプレーヤー市場は、垂直統合ディスプレイ大手と専門ソフトウェア企業が競合する中程度の断片化を示しています。Samsungは商業用パネル、VXT SaaS、およびマネージドサービスを融合させ、企業が一つのベンダーからエンドツーエンドのスタックを調達できるようにしています。このモデルはセキュリティ認定、APIコネクター、およびライフサイクルサポートをバンドルし、グローバル展開時のマルチベンダー摩擦を軽減します。LGは最新のUV5NディスプレイにBrightSignOSを組み込むことで対抗し、外部プレーヤーの必要性を排除しながらBrightSignの開発者エコシステムを維持しています。これらのアライアンスは、ハードウェアのフォームファクターとソフトウェアのロードマップが当初から連携する共同開発へのシフトを示しています。

独立系プレーヤーメーカーは俊敏性とプラットフォーム中立性を強調しています。BrightSignはOEMパートナーへのライセス提供のためのリファレンスデザインを導入し、パネル在庫を持たずにユニットごとのロイヤルティを確保しています。Axiomtekは工場フロアや交通フリート向けの堅牢化ファンレスモデルで地位を確立しており、大手ディスプレイベンダーがそれほど積極的でない分野です。オープンソースCMSプロバイダーはホワイトラベルコードを提供することでシステムインテグレーターを取り込み、地域リセラーがニッチな垂直テンプレートを迅速に構築できるようにしています。この水平戦略は新興経済圏でのロングテール普及を促進し、デジタルサイネージメディアプレーヤー市場全体を拡大しています。

アナリティクスとAIが現在の競争優位性を定義しています。ベンダーはテンソルコアまたはNPUアクセラレーターをメディアボードに直接統合し、マーケターにリアルタイムの視聴者人口統計を提供しています。クラウドダッシュボードはプレイ証明データを広告取引所に返し、プログラマティックデジタルアウトオブホーム予算を促進しています。安全なデータパイプラインを提供できないベンダーはコモディティ化のリスクにさらされます。その結果、合併・買収はハードウェア能力よりもコード資産を標的とするようになっており、BroadSignによるNavoriの買収においてCMSポートフォリオの拡充と欧州での足場強化が目的となったことがその例です。

デジタルサイネージメディアプレーヤー業界リーダー

Advantech Co., Ltd.

3M Company

BrightSign, LLC

AOPEN, Inc.

Barco NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SamsungはAI支援クリエイティブツールを搭載したVXTクラウドCMSを発表し、顧客を統合されたコンテンツ制作・展開・モニタリングスタックに取り込み、旧来のMagicINFO契約の代替と継続的なサブスクリプション収益の促進を目指しました。

- 2025年2月:SamsungはCieloとSmartSigns Proにおいて提携し、月額199米ドルからのDisplay-as-a-Serviceをバンドル提供し、AIカメラを統合することで、CAPEXよりもOPEXを好むマーケティング予算の獲得を両社で目指しました。

- 2025年1月:LG Electronics USAとBrightSignは3年間のアライアンスを締結し、LG商業用パネルにBrightSignOSを組み込むことで設置の複雑性を低減し、単一ベンダーの説明責任を要求するエンタープライズ入札への対応を強化しました。

- 2024年12月:T-MobileはVistar Mediaのデジタルアウトオブホームスタックを6億米ドルで買収し、5Gアナリティクスと広告インベントリを統合することで、全国インフラの収益化を拡大する通信主導のサプライサイドプラットフォームを創出しました。

グローバルデジタルサイネージメディアプレーヤー市場レポートの範囲

デジタルサイネージメディアプレーヤーは、デジタルサイネージを表示するために設計されたコンパクトなコンピュータです。デジタルサイネージメディアプレーヤーに使用されるハードウェアは、動画、高精細画像、およびアニメーションの放映に使用されます。

デジタルサイネージメディアプレーヤー市場は、コンポーネント(ハードウェア、ソフトウェア)、製品(エントリーレベル、アドバンスドレベル、およびエンタープライズレベル)、アプリケーション(小売、ホスピタリティ、コーポレート、交通、およびその他のアプリケーション(教育、政府など))、および地域(北米(米国およびカナダ)、ヨーロッパ(ドイツ、英国、フランス、およびその他のヨーロッパ)、アジア太平洋(インド、中国、日本、およびその他のアジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、およびその他のラテンアメリカ)、ならびに中東・アフリカ(アラブ首長国連邦、サウジアラビア、およびその他の中東・アフリカ))によってセグメント化されています。上記のすべてのセグメントの市場規模と予測は金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| エントリーレベル |

| アドバンスドレベル |

| エンタープライズレベル |

| 有線 |

| 無線 |

| 小売 |

| ホスピタリティ |

| コーポレート |

| 交通 |

| 教育 |

| 政府 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 製品別 | エントリーレベル | ||

| アドバンスドレベル | |||

| エンタープライズレベル | |||

| 接続性別 | 有線 | ||

| 無線 | |||

| アプリケーション別 | 小売 | ||

| ホスピタリティ | |||

| コーポレート | |||

| 交通 | |||

| 教育 | |||

| 政府 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主な質問

2026年のデジタルサイネージメディアプレーヤー市場の規模はどのくらいですか?

デジタルサイネージメディアプレーヤー市場規模は2026年に23億2,000万米ドルに達し、8.94%のCAGRで2031年までに35億6,000万米ドルに成長する見込みです。

デジタルサイネージメディアプレーヤーの成長が最も速い地域はどこですか?

アジア太平洋地域は大規模な交通アップグレードとスマートシティ投資により、他のすべての地域を上回る11.95%のCAGRで2031年にかけて拡大しています。

現在の導入において支配的な接続オプションは何ですか?

無線構成は設置件数の67.25%を占め、Wi-Fi 6と5Gがケーブル配線コストを削減するにつれて11.48%のCAGRで進展しています。

最も急速にシェアを拡大しているアプリケーションセグメントはどれですか?

交通ネットワークは最も急成長しているアプリケーションであり、空港や鉄道オペレーターが旅客情報システムを近代化するにつれて11.09%のCAGRで上昇しています。

エンタープライズレベルのメディアプレーヤーが注目されている理由は何ですか?

企業はAI処理、高度なセキュリティ、およびリモートフリート管理をバンドルするモデルを好み、エンタープライズティアを2031年にかけて10.22%のCAGRに押し上げています。

ベンダーはサイバーセキュリティの懸念にどのように対応していますか?

大手サプライヤーはセキュアブート、TPM 2.0チップ、および定期的なオーバーザエアファームウェアアップデートを組み込み、規制業種におけるゼロトラストフレームワークへの準拠を実現しています。

最終更新日: