フレキシブル包装向けデジタル印刷市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 11.58 十億米ドル |

| 成長率 (2026 - 2031) | 11.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル包装向けデジタル印刷市場分析

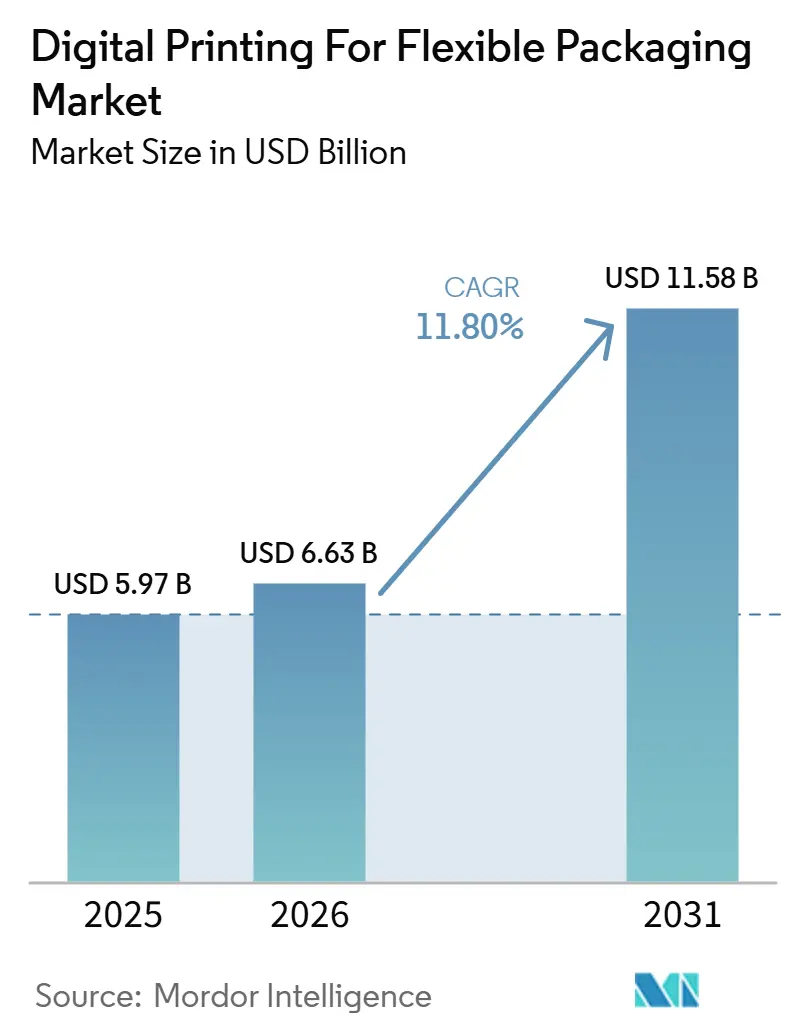

フレキシブル包装向けデジタル印刷市場の規模は、2025年に57億ドル、2026年に66億3,000万ドルと予測され、2031年までに115億8,000万ドルに達し、2026年から2031年にかけてCAGR 11.80%で成長する見込みです。主な変化は、生産ロットの短縮化、アートワーク変更の迅速化、SKUポートフォリオの拡大から生じており、これらが従来の版・シリンダー方式の経済性を低下させています。ブランドオーナーはコンバーターに対してより迅速な対応を求めており、これによりデジタルワークフローが専門的な選択肢から多くの包装プログラムにおける通常の生産ツールへと移行しています。Eコマース需要も注文構成を変化させており、地域別パック、言語バリアント、キャンペーンベースのフォーマットがより短いリードタイムと頻繁な切り替えを必要としています。同時に、リサイクル可能な紙構造と厳格な食品接触要件が、水性およびその他の適合デジタルシステムの地位を向上させています。最大の機会は、信頼性の高いスループット、適合インク、柔軟な商業モデルを組み合わせることができるコンバーターにあり、一方で採用の主な障壁は生産グレードのプレスの高い初期投資コストにあります。

主要レポートのポイント

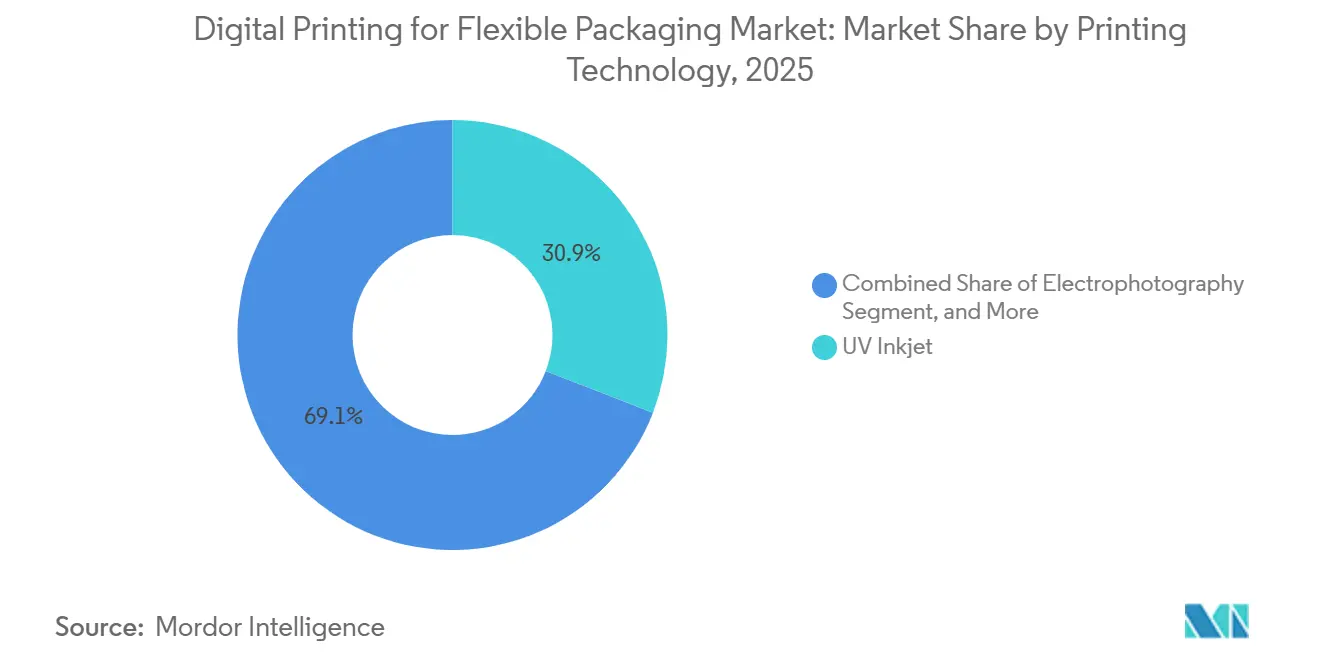

- 印刷技術別では、UVインクジェットが2025年のフレキシブル包装向けデジタル印刷市場シェアの30.88%を占めました。

- 包装タイプ別では、フレキシブル包装向けデジタル印刷市場におけるパウチの市場規模は、2026年から2031年にかけてCAGR 12.74%で成長すると予測されています。

- インクタイプ別では、水性インクが2025年のフレキシブル包装向けデジタル印刷市場シェアの38.96%を占めました。

- 材料タイプ別では、フレキシブル包装向けデジタル印刷市場におけるコンポスタブルフィルムは、2026年から2031年にかけてCAGR 14.21%で成長すると予測されています。

- エンドユーザー産業別では、食品用途が2025年のフレキシブル包装向けデジタル印刷市場シェアの36.32%を占めました。

- 地域別では、フレキシブル包装向けデジタル印刷市場におけるアジア太平洋地域の市場規模は、2031年までCAGR 13.06%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フレキシブル包装向けデジタル印刷市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブル包装における短ロットSKU増殖 | +2.8% | グローバル | 短期(2年以内) |

| Eコマース主導の地域別包装需要 | +2.5% | アジア太平洋地域が中心、北米・欧州へ波及 | 短期(2年以内) |

| 可変データおよびマスカスタマイゼーションに対するブランド需要 | +2.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 段取り替えロスとリードタイムを削減するハイブリッドデジタルプレス | +1.9% | グローバル | 中期(2〜4年) |

| 規制対象包装における低マイグレーションおよび食品安全インクの採用 | +1.3% | 欧州および北米 | 中期(2〜4年) |

| マイクロフルフィルメントおよびパーソナライズドメディシン向けコンバーター直接デジタル印刷 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

短ロットSKU増殖がフレキシブル包装のボリューム経済性を牽引

SKUの増加はブランディング活動の範囲を超え、フレキシブル包装向けデジタル印刷市場における生産計画、資産活用、コンバーター投資にまで影響を及ぼしています。FTA FORUM INFOFLEX 2026では、Siegwerk、GEW、Flint Groupの登壇者が、ブランドが小ロット発注を行いながらもデザインから店頭までの実行速度の向上を求めており、これが来のグラビア版替えの経済性を弱めていると述べました。デジタルシステムはジョブ間で物理的な印刷版を必要とせず、コンバーターが1万〜1万5,000ユニットのロット長範囲で競争力を維持するのに役立ちます。この範囲アナログ資産が効率的に対応することが難しくなっています。同じ変化により、在庫過剰リスクが低下し、陳腐化したデザインによる損失が減少し、フレキシブル包装向けデジタル印刷市場でサプライヤーを比較する際に調達チームがより明確な総コスト像を把握できるようになります。発注パターンも需要の方向性を変えており、ブランドはデジタル対応能力をオプションのサービスとして扱うのではなく、供給要件として求めるようになっています。その結果、コンバーターの投資回収期間は、ハードウェア自体と同様に、顧客の引き付けと注文構成の質によっても左右されるようになっています。

Eコマース物流が地域別パックフォーマットを再構築

Eコマースは数量だけでなく、フレキシブル包装向けデジタル印刷市場が対応しなければならないパックバリエーションの数、ラベル変更、地域別フォーマットも変化させています。中国では、宅配便向けの国家包装基準が大規模なオンライン販売者ベース全体での迅速なデザイン更新の必要性を高めており、これは繰り返しのシリンダー変更よりもデジタル生産に適しています。インドでは、クイックコマースの食料品モデルが、地域言語対応、地域プロモーション、短い補充サイクルを必要とする軽量パウチやサシェへの繰り返し需要を生み出しています。これが重要なのは、オンライン需要が単一の大規模注文として流れるのではなく、1つのコンバーターが同時に管理しなければならない多くの地域固有、季節的、キャンペーン主導のSKUに分散するためです。欧州のブランドオーナーも、共通の製品構造を国レベルの言語・ラベル差異に合わせる際に同様の問題に直面しており、これがフレキシブル包装向けデジタル印刷のより広い採用を支持しています。したがって、デジタルの俊敏性は印刷コストツールとしてだけでなく、サプライチェーン管理ツールとして機能します。

可変データおよびマスカスタマイゼーションに対するブランド需要がコンバーターの移行を加速

意思決定の中心はブランドオーナーへとシフトしており、これがフレキシブル包装向けデジタル印刷市場における採用サイクルを加速させています。2026年2月、HP Inc.とePac Holdingsは、北米および欧州全体で10台以上のHP Indigo 200Kプレスの設置を含む5,000万ドル・3年間の契約を締結し、この計画によりePacのグローバルフリートの約3分の1がそのプラットフォームに移行する見込みです。HPは、Indigo 200Kが前モデルと比較して印刷速度が30%向上し、スループットが45%増加するとともに、自動品質診断とリアルタイム欠陥検出機能も追加されたと述べました。[1]HP Inc.、「デジタルモメンタムの10年、HP IndigoとePacがフレキシブル包装の未来をスケールする方法」、HP Inc.、hp.com より大きなメッセージは、新興ブランドからグローバルな消費財企業まで、顧客がデジタル生産をより直接的に指定するようになり、フレキシブル包装向けデジタル印刷市場におけるコンバーターの交渉力が変化しているということです。アナログ専業コンバーターは今や短い意思決定の窓に直面しており、顧客の期待が典型的な設備更新サイクルよりも速く進んでいます。これにより、プレスの設置はコンバーターとのパートナーシップと継続的なサービス収益に密接に結びついたままになる可能性が高いです。

ハイブリッドデジタルプレスが大規模での段取り替え速度のトレードオフを解消

ハイブリッドプラットフォームは、フレキシブル包装向けデジタル印刷市場における最も長年の課題の一つ、すなわち中ロット長における純粋なデジタルシステムとアナログ生産との速度差に対処しています。Labelexpo Europe 2025において、Heidelberger Druckmaschinen AGはGallus Fiveハイブリッドプレスを発表し、混合ジョブキューを処理するコンバーター向けにデジタルの柔軟性と産業的生産性を組み合わせました。BOBSTもFLEXJETモジュールを発表し、1パスで複数面への同時印刷によるオールデジタルの多層ラベル生産を可能にし、工程ステップとハンドリングロスを削減しました。これが重要なのは、ハイブリッドシステムが単に以前のデジタル設備を置き換えるのではなく、速度制限のためにフレキソやグラビアに委ねられていたジョブにデジタル経済性を拡張するためです。これにより、フレキシブル包装向けデジタル印刷市場における対応可能な受注範囲が広がり、ハイミックスジョブと高出力生産の間のより実用的な橋渡しをコンバーターに提供します。また、従来のプロセス管理の慣れを手放すことなくデジタルのメリットを求めるコンバーターにとっての論拠も強化されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と従来の長ロット印刷に対する投資回収リスク | -1.9% | グローバル | 短期(2年以内) |

| 特殊インクおよびフィルム基材の価格変動 | -1.5% | グローバル、欧州に集中 | 中期(2〜4年) |

| 一部のデジタルインクシステムにおける食品接触およびリサイクル適合認定の限界 | -1.0% | 欧州および北米 | 中期(2〜4年) |

| 接続された印刷ラインにおけるサイバーセキュリティおよびワークフローダウンタイムリスク | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資が長ロット経済性に対する投資回収リスクを生む

設備投資コストは、特に使用可能なアナログ資産をフロアに保有するコンバーターにとって、フレキシブル包装向けデジタル印刷市場における最も明確な短期障壁であり続けています。広範な基材に対応できる生産グレードのプレスは一般的に100万ドル以上のコストがかかり、ワークフロー統合により安定した出力が達成される前の総コミットメントがさらに増加します。投資回収プロファイルは受注残に十分な短・中ロット注文があることに依存しており、多くのコンバーターは顧客契約が長い従来の生産を前提に構築されている場合、そのミックスを保証できません。Flint Group Digital Xeikonは、2025年後半のアジア太平洋地域での初期導入後、2026年にグローバルに展開したEcolyneサブスクリプションモデルで対応しました。このモデルは、大きな設備投資を継続的な運営コストとして扱い、コンバーターがより段階的にスケールできるようにすることで、初期参入障壁を下げます。それでも、多くの購入者が注文ミックス、顧客需要、稼働率が良好に維持されるという明確な証拠をまだ必要としているため、設備投資の問題はフレキシブル包装向けデジタル印刷市場における採用を遅らせ続けています。

特殊インクおよびフィルム基材の価格変動がコンバーターのマージンを圧迫

デジタルインクシステムは、より広い包装コストと必ずしも一致しない特殊化学品やフィルムに依存しているため、インプット変動は実際的な制約として残っています。UV硬化型および電子線硬化型の化学品は、集中したサプライチェーンを通じて調達される光開始剤、オリゴマー、モノマー、その他の特殊材料に依存しており、コンバーターを突然のコスト変動にさらします。SCREEN Europeは、ホルムズ海峡の不安定化を受けて2026年半ばまでに欧州のポリエチレンスポット価格が2022年の危機ピークを上回ったと述べており、原料供給が逼迫した際に基材コストがいかに急速に動くかを示しています。FTA FORUM INFOFLEX 2026では、インク調合業者も、将来の印刷工場はUV、LED、EB、水性、溶剤系にわたる柔軟性が必要になると強調しました。単一の化学品がコスト安定性、基材対応範囲、コンプライアンスを同時に完全に解決することはないためです。固定価格の顧客契約を持つコンバーターは最も厳しい圧力に直面しています。包装の価格改定は通常、リアルタイムの原料リセットではなく四半期または年次ベースで機能するためです。これにより、特にインプットショックがインクと基材の両層に同時に打撃を与える場合、フレキシブル包装向けデジタル印刷市場におけるマージン管理が困難になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:UVインクジェットが収益を牽引しハイブリッドプレスが加速

UVインクジェットは2025年のフレキシブル包装向けデジタル印刷市場シェアの30.88%を占め、成熟した設置基盤、広範な基材適合認定、充実したサービスサポートを反映しています。その強みは、幅広いフレキシブルフィルムに対応しながら既存のコンバーターワークフローにも適合し、一部の競合プロセスよりも追加の前処理ステップが少ない点から生まれています。電子写真と比較して、UVインクジェットはPEおよびPPフィルム用途により適しており、生産チームがより簡単な基材ハンドリングと信頼性の高い密着性を求めています。この運用上の親しみやすさは重要です。コンバーターは出力をスケールする際に適合認定時間、オペレーターの再教育、サプライチェーンの複雑さを軽減するシステムを好む傾向があるためです。フレキシブル包装向けデジタル印刷市場において、これらの実際的な要因が、新しい技術が拡大する中でもUVインクジェットが主要な収益の柱であり続けるのに役立っています。

水性インクジェットも紙ベースの用途で進歩しており、SCREEN EuropeのTruepress PAC 520Pは現在、イタリアのSacchitalで80m/分の速度で、版や治具を使用せず食品安全適合の水性インクを使用して完全商業生産に入っています。[2]SCREEN Europe、「Interpack 2026、SCREENのデジタル印刷包装」、SCREEN Europe、screeneurope.com ハイブリッドプレスは2031年までCAGR 14.38%で成長すると予測されており、この市場で最も成長の速い技術カテゴリーとなっています。2025年のGallus Fiveの発表は、コンバーターが混合ジョブストリームに対してデジタルの柔軟性を加えながら産業的スループットを維持するシステムを求めていることを示しました。ハイブリッドシステムは、純粋なデジタル資産が収益性を持って対応することが多い中ロット作業にデジタルの適用範囲を拡大するため、単に古いデジタルユニットを置き換えるのではなく、使用可能な注文ミックスを広げます。トレードオフは、コンバーターが通常、このより高速だがより資本集約的なオプションにコミットする前に、持続的な短〜中ロット需要に対するより強い確信を必要とすることです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:パウチが主導しスティックパックおよびサシェが勢いを増す

パウチは2025年に37.04%のシェアを占め、セグメント内最大のフォーマットとなり、食品、飲料、パーソナルケア、家庭用品にわたる中心的な役割を確認しました。その優位性は、バリア性能、棚での訴求力、消費者の利便性、頻繁なデザイン変更への対応能力のバランスを反映しています。スタンドアップパウチは特にデジタル印刷の恩恵を受けており、ブランドは小ロットのアナログ印刷を不採算にするシリンダーコストを吸収することなく、単一キャンペーンで複数のデザインバリアントを展開できます。ラップとロールストックは依然として広範な産業基盤を持ち、特に長ロットの食品用途においてアナログ生産とより密接に結びついています。それでも、プロモーション用オーバーラップや限定版キャンペーンはより多くのデジタル活動を引き付けています。これらのプログラムでは、ユニットコストよりも発売速度が重要になることが多いためです。

スティックパックとサシェは2031年までCAGR 12.74%で成長すると予測されており、包装フォーマットの中で最も強い成長ペースを示しています。その成長は、コンパクトなフォーマットと頻繁なアートワーク変更を必要とする個食栄養、利便性主導のパーソナルケア、Eコマースフルフィルメントモデルと一致しています。一部の市販薬がサシェベースの供給に移行し、トレーサビリティと患者情報のためにユニットレベルの可変データを必要とするにつれて、医薬品需要も拡大しています。Domino Printech Indiaは、CPHI and PMEC 2025において、シリアライゼーション需要と包装フォーマットの柔軟性のまさにこの交点に向けて、最大250m/分の速度でK300可変データ印刷システムを発表しました。バッグやその他の包装タイプは依然として関連性がありますが、コモディティおよびバルク用途への露出が大きいため、従来の長ロット印刷が依然として経済的に強い地位を占めています。

インクタイプ別:水性システムがボリュームを主導し電子線が勢いを増す

水性インクは2025年に38.96%のシェアを占め、確立された食品接触プロファイルと紙ベースのリサイクル可能な構造への移行への適合性の両方を反映しています。その地位は、コンバーターが溶剤使用の削減、コンプライアンスの簡素化、運用上の妥協を最小限にしたブランドのサステナビリティ主張の支持に圧力をかけられている場合に強なります。Konica Minoltaは、FUJIPACK SYSTEM Co., Ltd.およびMST Co., Ltd.と共同で、包装機械上で食品包装フィルムに直接印刷する水性インクジェットシステムを開発し、ラベル材料と別工程を不要にしました。このような直接統合が重要なのは、水性システムが独立した印刷ステップにとどまらず、ライン構造のより深い部分に移行していることを示しているためです。UV硬化型インクは速い硬化と強いフィルム密着性により依然として重要な役割を果たしていますが、マイグレーションの懸念が生じる場合の食品接触審査はより厳格です。

電子線ンクは2031年までCAGR 14.36%で成長すると予測されており、セグメント内で最も成長の速い化学品となっています。光開始剤に依存しないため、規制対象の食品接触用途においてより敏感な問題の一つを軽減できる点で際立っています。また、溶剤やVOC排出も回避し、より厳格な包装環境でのリサイクル適合性と職場安全目標への適合性を向上させます。主な障壁は依然として窒素不活性化やシールドを含む支援インフラのコストと複雑さであり、小規模コンバーターの採用を制限しています。フレキシブル包装向けデジタル印刷市場において、EBは資本的余裕とコンプライアンス主導の強い需要を持つコンバーターに適した、有望だが選択的な道筋を示しています。

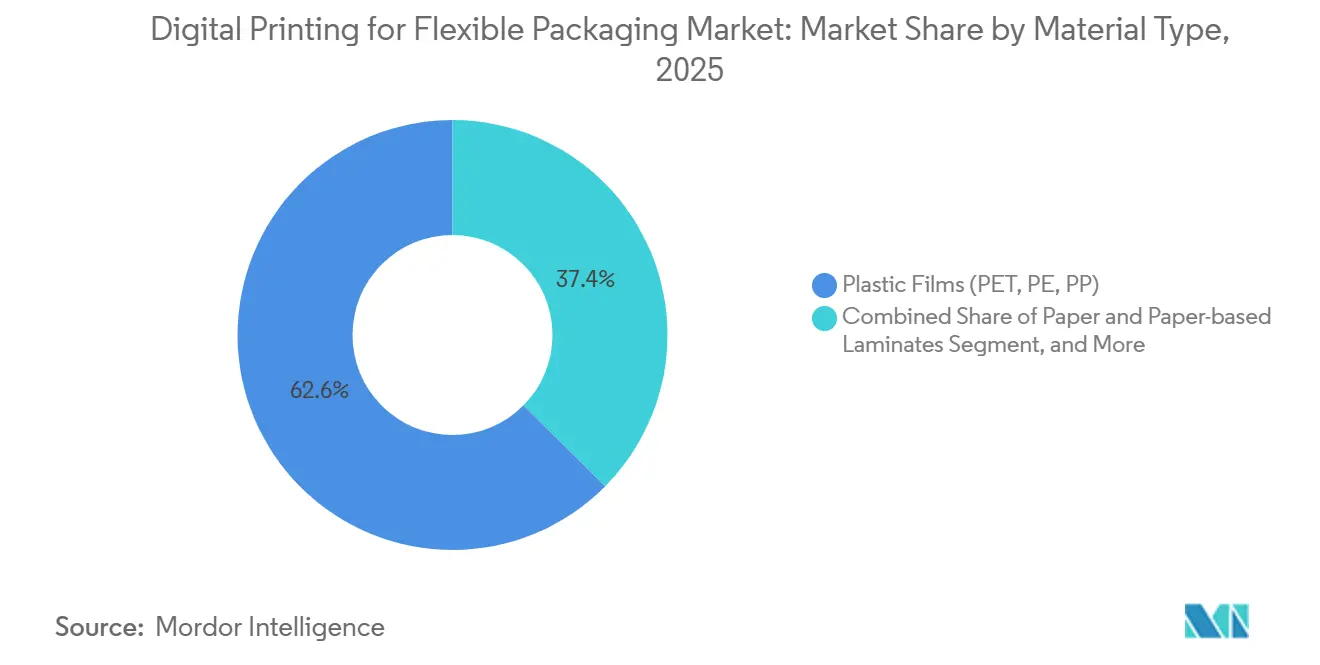

材料タイプ別:プラスチックフィルムが現在主導しコンポスタブルフィルムが最速で拡大

プラスチックフィルムは2025年に62.58%のシェアを占め、PET、PE、PPが依然としてデジタル印刷フレキシブル包装の中核基材ベースを定義していることを示しました。バリア保護、シール性能、耐湿性、現在のコンバーターラインとの互換性が多くの用途において単一のサステナビリティ特性よりも依然として重要であるため、その地位は強固です。フレキシブル包装向けデジタル印刷産業における最大の適合認定済み設置基盤は依然としてこれらのフィルムタイプに結びついており、特にUVインクジェットおよび電子写真プラットフォームが信頼性の高い性能実績を構築している場合はそうです。サステナビリティ規制が強化され、水性デジタルシステムが繊維ベース材料でより実用的であることが証明されるにつれて、紙および紙ベースラミネートへの支持が高まっています。アルミニウム箔は専門的な医薬品および無菌用途での地位を維持していますが、適合認定と印刷適性がより要求されるため、デジタルの進歩はそこでは遅いままです。

コンポスタブルフィルムは2031年までCAGR 14.21%で成長すると予測されており、最も成長の速い材料カテゴリーとなっています。EU規則2025/40は2025年2月に発効し、透過性ティーバッグを含む特定の包装カテゴリーに対して2028年2月までにEU産業堆肥化基準を満たすことを要求します。この規則は、材料の選択がコンプライアンスのタイミングとより直接的に結びつくため、欧州の食品および医薬品包装を供給するコンバーターの適合認定ロードマップを変えています。Sukano Groupは2025年に二軸延伸PLAフィルム向けの新しいアンチブロックマスターバッチを発表し、既存のBOPP設備で横方向に最大7倍の延伸で印刷適性をサポートし、商業利用の技術的障壁を下げました。これにより、フレキシブル包装向けデジタル印刷市場の早期採用者は、材料移行において通常最初に来る短い適合認定ロットにデジタル生産が適しているため、より強い地位を得ます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:食品が規模を維持し医薬品が最速成長を実現

食品は2025年に36.32%の収益シェアを維持し、最大のエンドユーザーセグメントとして、生鮮農産物、スナック、調理済み食品、調味料にわたるフレキシブル包装の深い定着を確認しました。季節的な発売、プロモーションバリアント、デザインリフレッシュがカテゴリー管理の定期的な特徴であるため、セグメントはデジタル需要を生み出し続けています。ドイツ印刷インク条例は2026年に完全施行され、ポジティブリストアプローチ、マイグレーション制限、顔料純度要件を導入し、包装サプライヤーのコンプライアンス閾値を引き上げました。これにより、コンバーターは適合認定により多くの費用を費やすことを余儀なくされており、承認されたインクセットとサプライヤー関係に関する切り替えコストが増加する可能性があります。飲料、パーソナルケア、化粧品は引き続き意味のある数量を追加していますが、家庭用品は印刷ロットが長く、デザインの回転が少ないため、より緩やかに移行しています。

医薬品は2031年までCAGR 13.59%で成長すると予測されており、フレキシブル包装向けデジタル印刷市場で最も成長の速いエンドユーザーカテゴリーとなっています。成長はシリアライゼーション義務、パーソナライズドメディシン包装、臨床試験材料のマイクロフルフィルメントに結びついており、これらすべてがユニットレベルでの可変データを必要とします。Dominoは、インドにおける医薬品製造のデジタルトランスフォーメーションが、特にシリアライゼーションと輸出コンプライアンスに関連する分野で加速していると述べました。次の需要層は、外側のフレキシブル包装に患者固有の情報と精密なトラッキングサポートが必要なコールドチェーンバイオロジクスおよび遺伝子治療から来ています。これにより、デジタル対応能力は専門医薬品受託業者にとって効率化ツールから規制上および運用上の要件へと変わります。

地域分析

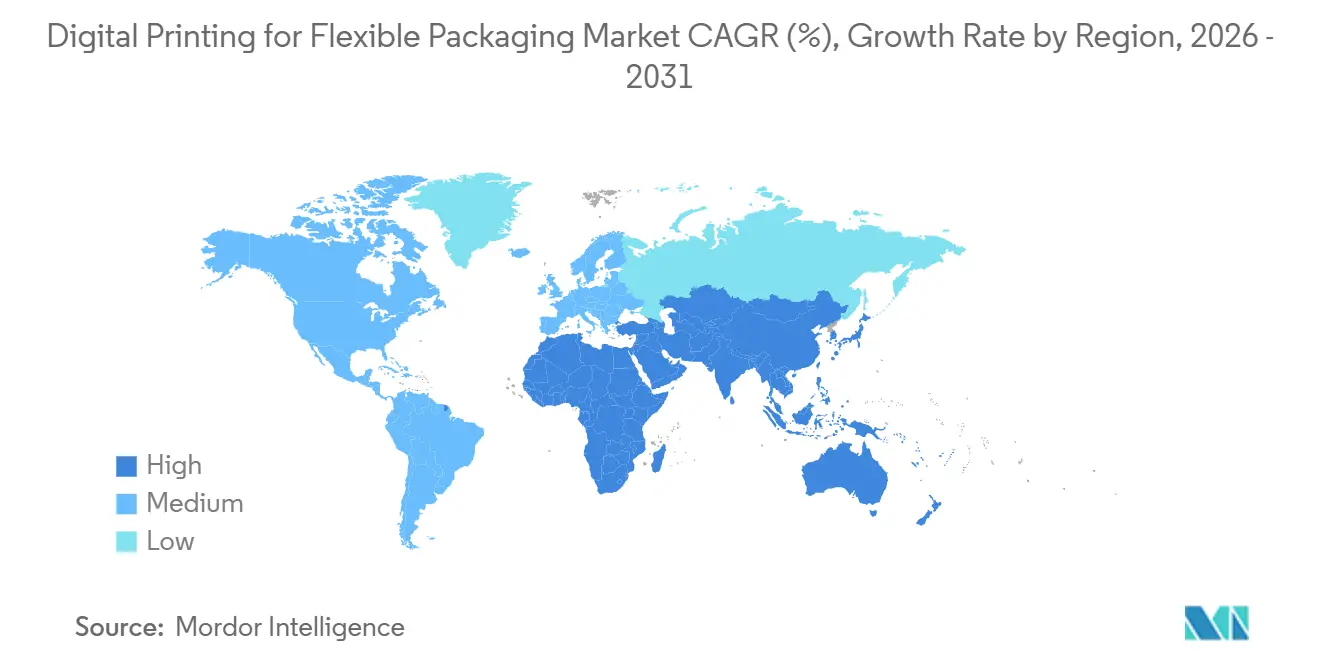

アジア太平洋地域は2025年のフレキシブル包装向けデジタル印刷市場規模の35.95%のシェアを占め、2031年までCAGR 13.06%で拡大すると予測されています。この地域は最強のボリュームベースと最速の成長を組み合わせており、包装需要がEコマースの規模、ファストムービングコンシューマーグッズ、地域製品バリエーションとどれほど密接に結びついているかを示す珍しい組み合わせです。中国は、オンライン小売活動、迅速なパック更新、標準化ニーズが短ロットデジタル出力の自然なケースを生み出すため、依然として中心的な存在です。インドも、医薬品シリアライゼーション、クイックコマース食料品の拡大、食品接触監視がコンバーターをより速く柔軟な包装フォーマットへと押し進めるにつれて、主要な成長センターになりつつあります。BOBSTは、上海で開催されたChinaplas 2026において中国のコンバーターとともにデジタルおよびサステナブルなフレキシブル包装ソリューションを展示することで、この需要の地域的重要性を強調しました。

北米と欧州は、入力データが各市場の個別の地域シェアを提供していないにもかかわらず、2026年のフレキシブル包装向けデジタル印刷市場において最も成熟した技術基盤を形成しました。北米では、ePacが2026年3月にフェニックスに新施設を開設し、アトランタ、フィラデルフィア、バンクーバーに設備を追加しており、デジタルフレキシブル包装が孤立したローカル展開ではなく、より広いネットワーク展開に移行していることを示しています。[3]ePac Holdings、「HPとePacが5,000万ドルの戦略的契約を締結」、ePac Holdings、epacflexibles.com 欧州はPPWR 2025/40とドイツ印刷インク条例の両方がインクと基材の適合認定の選択に影響を与えているため、より厳格なコンプライアンス条件の下で前進しています。ePacのシェフィールドサイトにおけるEMEA初のHP Indigo 200K設置も、地域的なスケーリングがパイロットモードにとどまらず、より商業的な段階に移行していることを示しました。

南米、中東・アフリカ、その他の小規模市場は2025年においてより早期の採用段階にとどまり、その進展は現在のデジタル設置の深さよりも包装の近代化と地域ブランドの発展に依存していました。ブラジルは南米の機会をリードしており、成長するブランド食品・飲料需要がより優れたグラフィックス、より多くのSKUバリエーション、長ロット従来システムが対応しにくい短い発売サイクルを好むためです。アラブ首長国連邦とサウジアラビアは、地域化された発売と短い生産ロットに適したより高級な食品およびパーソナルケア包装プログラムを支援しています。南アフリカ、ナイジェリア、エジプトはより長い成長余地を提供しており、フレキシブル包装向けデジタル印刷市場が現在の中核地域を超えて拡大するにつれて、そのペースはコンバーター投資、基材の入手可能性、Eコマースインフラに依存します。

競合ランドスケープ

フレキシブル包装向けデジタル印刷市場は依然として適度に分散しており、競争の激しさはプレス、インク、ワークフローソフトウェア、変換能力のいずれに焦点を当てるかによって変化します。印刷速度、基材汎用性、食品接触対応性にわたって明確な支配を確立したサプライヤーはなく、購入者の選択肢は比較的オープンに保たれ、差別化されたオファーの余地が維持されています。BOBSTは、サードパーティのMIS、ワークフロー、フィニッシングシステム統合をクローズドなソフトウェアスタックにコンバーターを強制することなく可能にするKyveris オープンAPIエンビロンメントを通じて、市場の実際的な採用障壁の一つに対処しようとしました。この戦略が重要なのは、一部のコンバーターが印刷性能と同様に統合の複雑さのためにデジタル投資を遅らているためです。

コンバーター層では、ePacがデジタルフレキシブル包装生産を中心に運営する22以上の施設を世界中に持つ、最も明確なデジタル専業スケールモデルを構築しました。HPとの10台以上のIndigo 200Kプレスに関する5,000万ドル・3年間の契約は、設備、サービス、消耗品の関係がより長期的になり、競合他社が置き換えることが難しくなっていることを示しています。Flint Group Digital Xeikonも、2026年のEcolyneのグローバル展開により商業的アプローチを変え、プレスの全額購入を負担できないコンバーターの参入障壁を下げました。フレキシブル包装向けデジタル印刷市場において、これは競争が技術仕様と同様に資金調達構造と運営モデルによって形成されていることを意味します。

最大のホワイトスペースは依然として中規模のアナログ専業コンバーターにあります。多くはデジタル生産に必要なSKUの多様性を持っていますが、一度に100万〜200万ドルを費やす確信がないためです。2025年と2026年の戦略的動きはその機会を反映しており、GallusとHeidelbergがGallus Fiveハイブリッドプラットフォームを発表し、Flint Group Digital Xeikonがサブスクリプションアクセスを導入しました。[4]Flint Group Digital Xeikon、「Flint Group Digital XeikonがEcolyneを世界展開」、Flint Group Digital Xeikon、xeikon.com SacchitalでのSCREENの商業生産とBOBSTの上海・イスタンブールでのコンバーター向けデモンストレーションも、ベンダーが採用への躊躇を減らすためにライブ生産の実証ポイントを活用していることを示しました。フレキシブル包装向けデジタル印刷市場は、信頼性の高いスループット、コンプライアンス対応、柔軟な価格設定、密接なコンバーターサポートを組み合わせるサプライヤーに報いています。

フレキシブルパッケージ向けデジタル印刷産業リーダー

Amcor plc

Mondi plc

Huhtamäki Oyj

CCL Industries Inc.

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Xeikonは、新たに再編されたFlint Group Packaging Solutionsの傘下でFlint Group Digital Xeikonとしてリブランドし、デジタルプレス事業をFlint Groupの広範な包装インクおよび消耗品事業と統一された商業エンティティとして統合することを正式化しました。

- 2026年5月:SCREEN EuropeのTruepress PAC 520Pがイタリアのサッキタルで完全商業生産に入り、版や治具を使用せず食品安全規制に適合した水性インクを使用して80m/分で紙ベースのリサイクル可能なフレキシブル包装を印刷し、日本の千代田グラビア株式会社への2台目の設置も稼働しました。

- 2026年5月:BOBSTはイスタンブール施設でフレキシブル包装に焦点を当てた第2回エクスペリエンスデーを開催し、OEMイノベーションをコンバーターの生産ニーズと直接結びつける一連の市場エンゲージメントイベントの一環として、デジタル、自動化、サステナブルなフレキシブル包装ソリューションポートフォリオを実演しました。

- 2026年4月:BOBSTは上海で開催されたChinaplas 2026において、廷正包装やLucky Filmを含む地域コンバーターと協力してデジタルおよびサステナブルなフレキシブル包装イノベーションを実演し、常州コンピテンスセンターをライブデモンストレーションと顧客共同開発活動のハブとして活用しました。

フレキシブル包装向けデジタル印刷市場レポートの調査範囲

フレキシブル包装向けデジタル印刷とは、デジタル技術を使用してデザイン、テキスト、画像をフレキシブル包装材料に直接印刷するプロセスを指します。この方法は高品質な印刷、より速いターンアラウンドタイム、カスタマイゼーションオプションを提供し、包装業界で好まれる選択肢となっています。従来の(版ベースの)印刷、段ボール、カートン、硬質包装などの非フレキシブル基材へのデジタル印刷、および印刷機器・消耗品は除外されます。

フレキシブル包装向けデジタル印刷市場レポートは、印刷技術(電子写真、UVインクジェット、水性インクジェット、ハイブリッドプレス、その他の印刷技術)、包装タイプ(パウチ、スティックパックおよびサシェ、ラップおよびロールストック、バッグ、ラベル、その他の包装タイプ)、インクタイプ(UV硬化型インク、水性インク、溶剤系インク、電子線(EB)インク)、材料タイプ(プラスチックフィルム(PET、PE、PP)、紙および紙ベースラミネート、アルミニウム箔、コンポスタブルフィルム、その他の材料タイプ)、エンドユーザー産業(食品、飲料、医薬品、パーソナルケアおよび化粧品、家庭用品、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 電子写真 |

| UVインクジェット |

| 水性インクジェット |

| ハイブリッド印刷機 |

| その他の印刷技術 |

| パウチ |

| スティックパックおよびサシェ |

| ラップおよびロールストック |

| バッグ |

| ラベル |

| その他のパッケージタイプ |

| UV硬化型インク |

| 水性インク |

| 溶剤系インク |

| 電子線(EB)インク |

| プラスチックフィルム(PET、PE、PP) |

| 紙および紙ベースラミネート |

| アルミニウム箔 |

| 堆肥化可能フィルム |

| その他の素材タイプ |

| 食品 |

| 飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| 家庭用品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 印刷技術別 | 電子写真 | ||

| UVインクジェット | |||

| 水性インクジェット | |||

| ハイブリッド印刷機 | |||

| その他の印刷技術 | |||

| パッケージタイプ別 | パウチ | ||

| スティックパックおよびサシェ | |||

| ラップおよびロールストック | |||

| バッグ | |||

| ラベル | |||

| その他のパッケージタイプ | |||

| インクタイプ別 | UV硬化型インク | ||

| 水性インク | |||

| 溶剤系インク | |||

| 電子線(EB)インク | |||

| 素材タイプ別 | プラスチックフィルム(PET、PE、PP) | ||

| 紙および紙ベースラミネート | |||

| アルミニウム箔 | |||

| 堆肥化可能フィルム | |||

| その他の素材タイプ | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| 家庭用品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

フレキシブル包装向けデジタル印刷の現在および予測市場規模はいくらですか?

市場は2025年に57億ドルと評価され、2026年には66億3,000万ドルとなり、CAGR 11.80%で2031年までに115億8,000万ドルに達すると予測されています。

どの印刷技術が収益創出をリードしていますか?

UVインクジェットは、広範な基材互換性と成熟したサービスおよびインクエコシステムにより、2025年に30.88%のシェアで技術セグメントをリードしました。

どの包装フォーマットが最も速く成長していますか?

スティックパックとサシェは、個食栄養、利便性フォーマット、医薬品シリアライゼーションニーズに支えられ、2031年までCAGR 12.74%で成長すると予測されています。

この分野で水性インクが重要な理由は何ですか?

水性インクは2025年に38.96%のシェアを占め、食品接触コンプライアンスニーズと紙ベースのリサイクル可能な包装へのシフトから恩恵を受けています。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋地域は2025年に35.95%のシェアで最大の地域であり、2031年までCAGR 13.06%で最も成長の速い地域でもあります。

医薬品需要がこれほど急速に増加している理由は何ですか?

医薬品は、シリアライゼーション、パーソナライズドメディシン包装、マイクロフルフィルメントがすべて可変データと短い生産ロットを必要とするため、2031年までCAGR 13.59%で成長すると予測されています。

最終更新日: