フレキシブルパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 351.22 十億米ドル |

| 市場規模 (2031) | 432.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

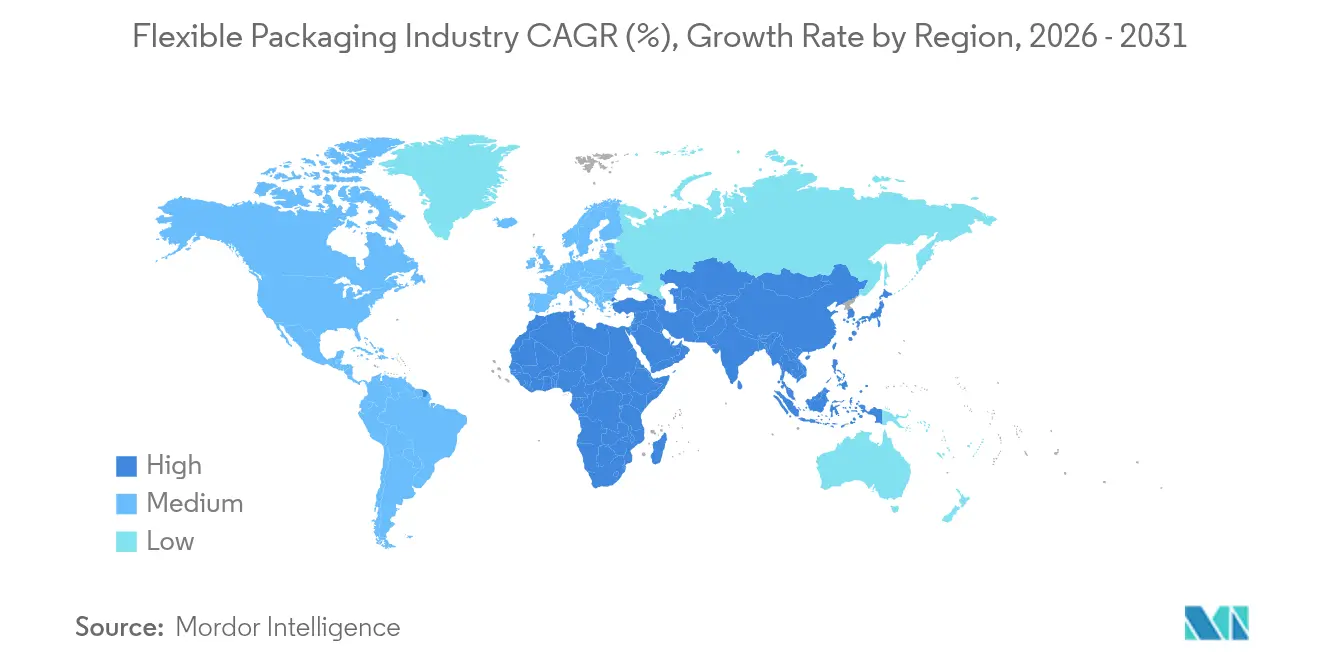

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

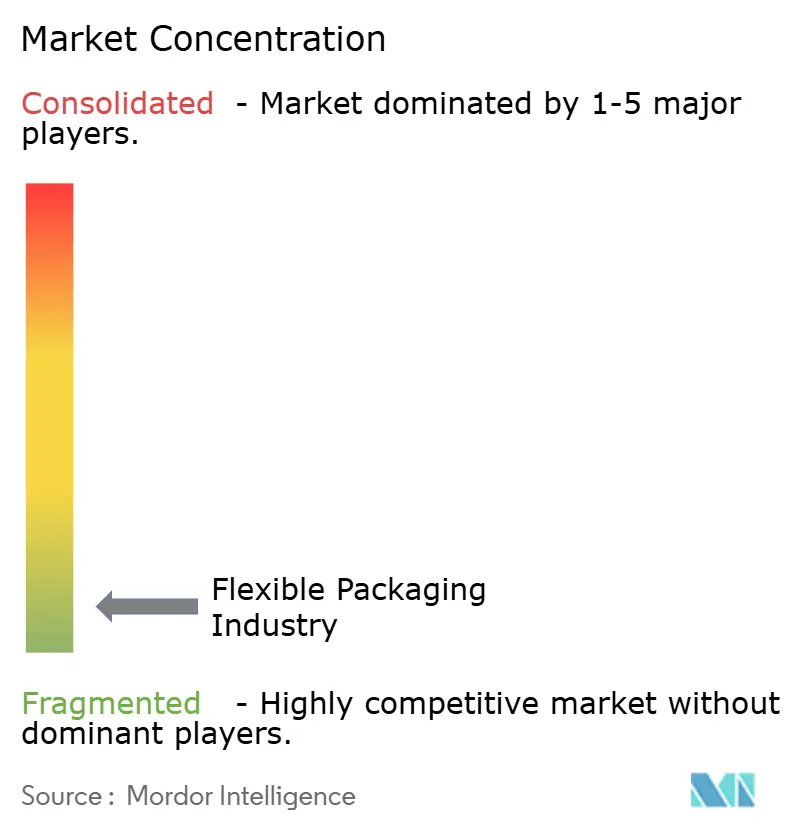

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルパッケージング市場分析

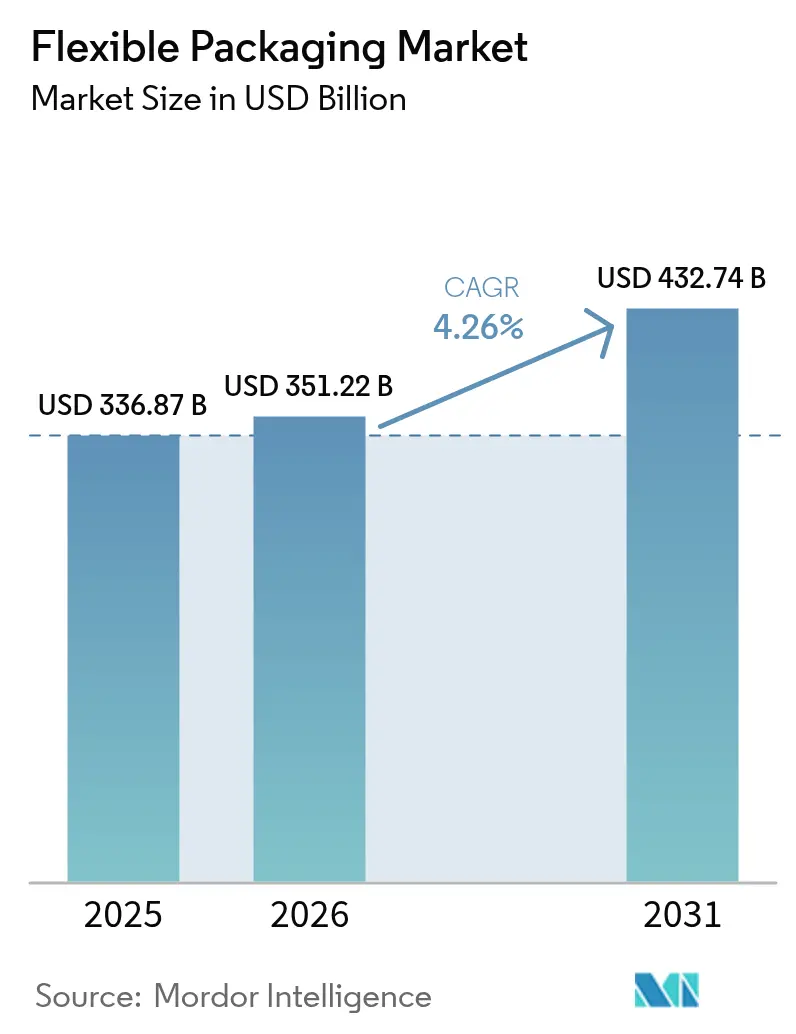

フレキシブルパッケージング市場規模は、2025年の3,368億7,000万米ドルから2026年には3,512億2,000万米ドルに成長し、2026年から2031年にかけての年平均成長率4.26%で2031年までに4,327億4,000万米ドルに達すると予測されている。

持続可能性に関する規制の強化、急速なeコマースの拡大、軽量かつ高バリア性フォーマットに対するブランドの需要が、フレキシブルパッケージング産業の機会を拡大している。特にモノマテリアル構造における素材科学の革新は、埋立廃棄物の削減圧力を緩和し、コンバーターに新たな循環型収益源をもたらしている。デジタル印刷はニッチ製品の上市サイクルを短縮し、ジャストインタイムのワークフローはポリオレフィン価格変動による収益の不安定性を軽減している。地域別では、アジア太平洋の拡大する中間層と製造規模がその主導的地位を支え、中東・アフリカの包装インフラの急成長がキャッチアップ成長を加速させている。

主要レポートのポイント

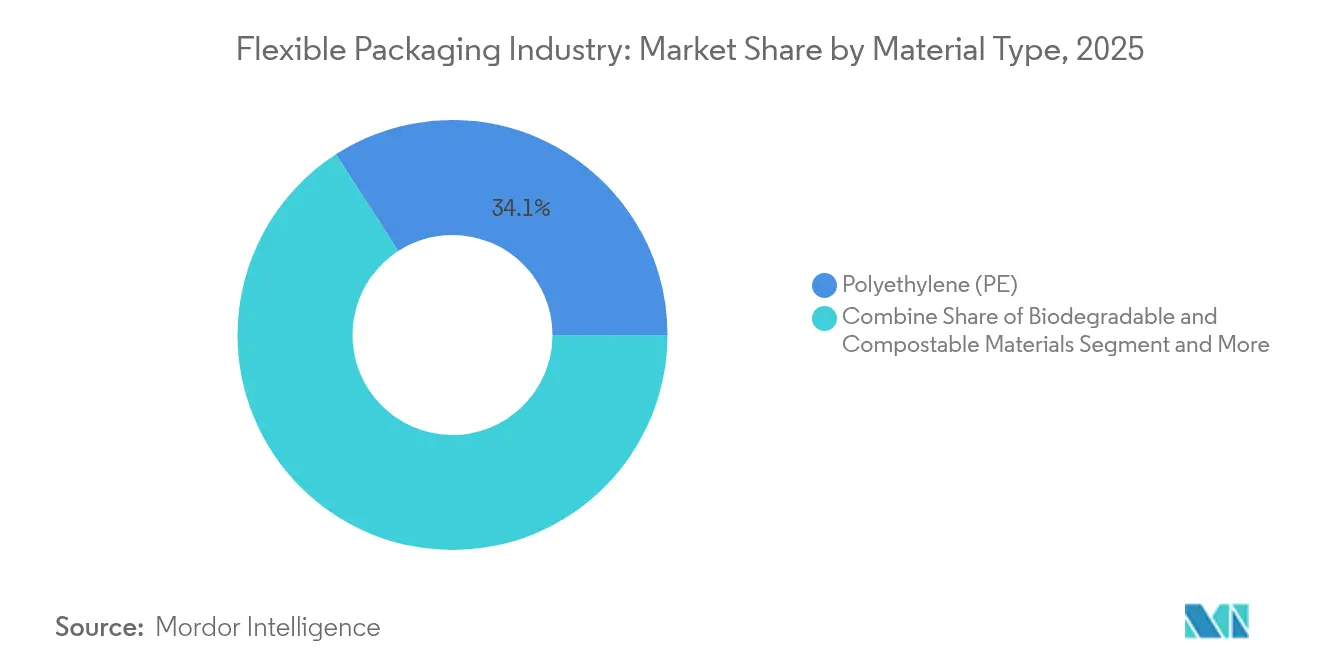

- 素材タイプ別では、ポリエチレンが2025年のフレキシブルパッケージング産業シェアの34.12%を占めてトップとなり、生分解性・堆肥化可能素材は2031年にかけて最速の年平均成長率7.65%を記録すると予測されている。

- 製品タイプ別では、パウチが2025年のフレキシブルパッケージング産業規模の売上シェア46.05%を獲得し、フィルム・ラップは2031年にかけて最速の年平均成長率5.61%を達成する見込みである。

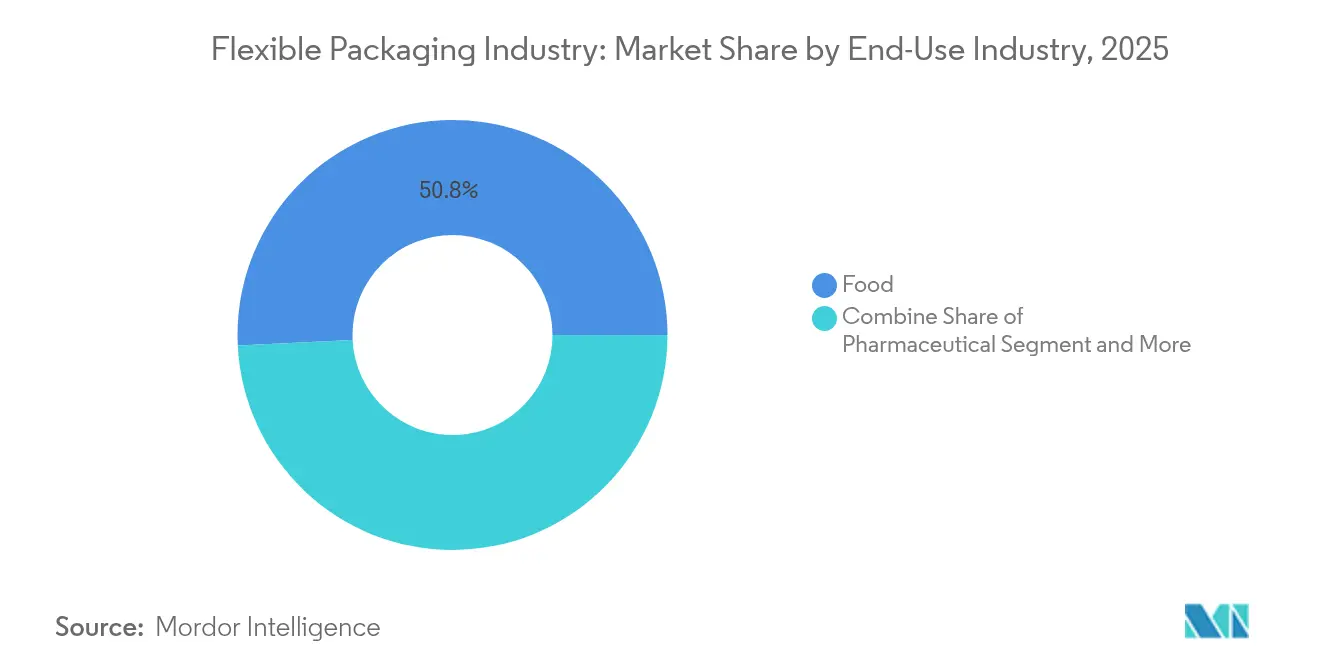

- 最終用途産業別では、食品が2025年のフレキシブルパッケージング産業規模の50.78%を占め、医薬品は2026年から2031年にかけて年平均成長率6.47%で成長すると予測されている。

- 流通チャネル別では、直接販売が2025年のフレキシブルパッケージング産業シェアの65.10%を占めて主導し、間接チャネルは年平均成長率5.76%で拡大している。

- アジア太平洋は2025年のフレキシブルパッケージング産業シェアの44.70%を保持し、中東・アフリカ地域は2031年にかけて最高の年平均成長率6.03%を記録すると予想されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフレキシブルパッケージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米における軽量保護メーラーへのeコマース需要の急増 | +0.8% | 北米、欧州およびアジア太平洋への波及を伴う | 中期(2〜4年) |

| 拡大生産者責任規制への対応を目的としたアジアの日用消費財ブランドによるモノマテリアルリサイクル可能フィルムへの移行 | +1.0% | アジア太平洋、特にインド、中国、東南アジア諸国連合 | 長期(4年以上) |

| 欧州における即席食品向けレトルトパウチの急速な普及 | +0.6% | 欧州、北米での普及拡大を伴う | 中期(2〜4年) |

| 南米におけるコーヒー・特殊飲料ブランドの高バリアフィルムへの転換 | +0.4% | 南米、特にブラジルとコロンビア | 短期(2年以内) |

| 化粧品パッケージの大量カスタマイズを可能にするデジタル印刷への投資 | +0.7% | 欧州と北米に集中したグローバル規模 | 中期(2〜4年) |

| コールドチェーン生物製剤ブリスター需要の成長による医薬品フレキシブルパッケージングの促進 | +0.5% | 北米、欧州、および先進アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量保護メーラーへのeコマース需要の急増

北米のオンライン販売は2024年に15.4%拡大し、小売業者はディメンショナルウェイト料金を最大30%削減できるフレキシブルバブルメーラーの採用を進めている。インドにおけるAmazonの9,100メートルトンのプラスチック削減と、リサイクル可能な紙製パッドバッグのより広範な展開は、企業の炭素削減公約が調達をファイバーとフィルムのハイブリッドへと誘導していることを示している。[1]Amazon、「パッケージングイノベーション」、sustainability.aboutamazon.comコンバーターの受注は、高リサイクル含有量フィルムを使用した路肩回収可能なメーラーを優先しており、米国とメキシコ全体で生産能力の増強が進んでいる。右サイジング規制が強化される欧州にも需要が波及し、アジアの小包ネットワークもこのコスト効率の高いフォーマットを採用している。その結果、ポリコーティングメーラーの需要が持続的に増加し、フレキシブルパッケージング産業を従来の日用消費財用途を超えた領域へと押し上げている。

アジアの日用消費財ブランドによるモノマテリアルリサイクル可能フィルムへの移行

インドの2025年度プラスチック廃棄物管理規則は、ブランドオーナーに対して包装フットプリントの定量的なリサイクルの実証を義務付けており、大手食品・オーラルケアメーカーが多層ラミネートをポリオレフィン単体フィルムに置き換えることを余儀なくされている。Wipf AGのPPベースWICOFILMなどのソリューションは、酸素・香気バリア性を維持しながら既存のリサイクルストリームにシームレスに対応している。[2] Wipf AG、「持続可能なモノマテリアルパッケージング」、wipf.ch東南アジアのパーソナルケアブランドもこの転換を反映し、モノマテリアルパウチを活用して棚での訴求力を確保しながら小売業者の回収スキームを満たしている。供給側のイノベーションはアジア太平洋全域に広がり、同地域がフレキシブルパッケージング産業の45.24%のシェアを維持することを後押ししている。拡大生産者責任費用が毎年増加する中、モノマテリアル生産能力を拡大するコンバーターはプレミアム契約とマージンの安定性を確保する立場にある。

即席食品向けレトルトパウチの急速な普及

欧州の家庭はソース、スープ、米料理などの常温保存可能な利便性食品に引き寄せられており、レトルトパウチへの転換が加速している。MondiのRetortPouch Recyclableはアルミ箔を排除しながら121℃の殺菌処理に耐え、2030年のEUリサイクル可能性目標を満たしている。共同包装業者は缶と比較した熱伝達の速さによるダウンタイム削減を報告しており、ブランドオーナーは入荷輸送で最大60%の物流コスト削減を挙げている。小売陳列においてはフェーシング数の改善という恩恵があり、レトルトの普及をさらに促進している。北米の新興加工業者も同技術の試験導入を進めており、対象市場の拡大とフレキシブルパッケージング産業内の成長モメンタムの強化を示している。

コーヒー・特殊飲料ブランドの高バリアフィルムへの転換

ブラジルとコロンビアのロースターは、揮発性風味成分を保護するアルミフリーのEVOH強化ラミネートをますます指定するようになっている。Constantia FlexiblesのPERPETUAラミネートとAluKpodカプセルは、バリア最適化とリサイクル可能性が両立できることを示している。市場のフィードバックによると、スペシャルティコーヒーのSKUは賞味期限が3ヶ月延長され、輸出業者が窒素フラッシングなしにプレミアム市場にアクセスできるようになっている。この動向はパウチ、スティックパック、カプセルのデザインを再形成し、世界のフレキシブルパッケージング市場の年平均成長率に0.4%のプラスの押し上げをもたらしている。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンバーターマージンを圧迫するポリオレフィン価格の変動 | -0.6% | アジア太平洋と欧州への影響が大きいグローバル規模 | 短期(2年以内) |

| 欧州・米国における多層ラミネートの断片化したリサイクルインフラ | -0.5% | 欧州と北米 | 中期(2〜4年) |

| 主要新興経済国(インド、ケニアなど)における厳格な使い捨てプラスチック禁止 | -0.4% | アジア太平洋とアフリカ | 長期(4年以上) |

| 中東の炭酸飲料セグメントにおけるスタンドアップパウチ普及を制限する硬質PETボトル | -0.3% | 中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンバーターマージンを圧迫するポリオレフィン価格の変動

原料の価格変動は2024年に二桁のスプレッドに達し、四半期価格契約に縛られたコンバーターのEBITDAを侵食した。アジアのポリエチレンおよびポリプロピレンの供給過剰と海上輸送の混乱が変動を増幅させている。マージンへの打撃を和らげるため、大手コンバーターはより薄いゲージのフィルムを採用し、在庫計画をデジタル化し、リスク分散のためにバイオマスベースのナフサ契約を模索している。この抑制要因は一時的なものにとどまるが、価格安定性とリサイクル含有量を提供する素材へのシフトを加速させ、間接的にフレキシブルパッケージング産業のサプライベースの近代化を促進している。

多層ラミネートの断片化したリサイクルインフラ

英国で回収されたフレキシブルプラスチックパッケージングのうちリサイクルされるのはわずか7%であり、野心的なEUのPPWR目標に対する構造的な遅れを露呈している。[3] WRAP、「ロードマップ2025 – フレキシブルプラスチックパッケージング」、wrap.ngoCEFLEXの高品質リサイクルプロセスパイロットは高度な選別による素材収率の向上を示しているが、全国規模の展開には米国だけで360億〜430億米ドルの設備投資が必要である。規模化が実現するまで、ブランドオーナーは多層使用を抑制し、特定の高バリア用途を制約し、フレキシブルパッケージング産業の近期成長を緩和している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:生分解性素材が従来の主導的地位を崩す

ポリエチレンは2025年のフレキシブルパッケージング産業シェアの34.12%を支え、低コストと防湿バリア特性を活かして食品の中核用途を担っている。幅広い樹脂の入手可能性と確立されたリサイクルストリームにより、シリアルライナー、冷凍食品フィルム、洗剤パウチのデフォルト選択肢であり続けている。しかし、生分解性・堆肥化可能ポリマーは、小売業者がホームコンポスタブルのプライベートブランドラインを導入し、自治体が有機廃棄物プログラムを強化するにつれ、2026年から2031年にかけて最速の年平均成長率7.65%を示している。このモメンタムは、LDPE並みの強靭性を持ちながら産業堆肥化サイクル内で分解するPLAおよびPHAベースの共押出に向けて研究開発予算を再配分させている。紙ラミネートも水蒸気要件が中程度の用途で復活しており、アルミ箔は酸素透過率がほぼゼロであることが求められるニッチな用途での役割を守っている。EVOHは微細層形態で使用されるものの、無菌ブロスや栄養補助食品ゲルにとって依然として不可欠である。全体として、素材ポートフォリオは加工適性を犠牲にすることなくスコープ3排出量を削減するソリューションへとシフトしており、フレキシブルパッケージング市場の循環型経済への転換を強化している。

生分解性素材のフレキシブルパッケージング産業規模は、日用消費財の脱炭素化ロードマップと埋立廃棄物削減費用に支えられ、2026年の336億米ドルから2031年には486億米ドルに拡大すると予測されている。ポリエチレンは依然として数量面での首位を維持しているが、消費者向けカテゴリーが最低リサイクル含有量の閾値を課すにつれ、その支配的地位はわずかに低下すると予想される。BOPPの透明性と剛性はスナック食品での存在感を支え、CPPの熱シール信頼性はレトルトおよびツイストラップパックへの採用を確保している。樹脂メーカーはポリプロピレンとポリエチレンのモノマーを回収するためのケミカルリサイクルに投資しており、素材性能を維持する真のポリマー間ループを実現している。これらの取り組みが拡大するにつれ、コンバーターは機械的、化学的、生分解的経路が共存するブレンドポートフォリオを見込んでおり、それぞれがフレキシブルパッケージング産業内の異なるチャネルニーズに対応している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:デジタル印刷がパウチ経済を変革する

パウチは2025年の売上の46.05%を生み出し、ガラス瓶や缶を70%軽量なフォーマットで代替し、輸送排出量を削減する能力を際立たせている。スタンドアップパウチは陳列面積を拡大し、調味料やペットフードの衝動買いを促進している。高精細インクジェットプレスの登場により、刷り替え廃棄物が削減され、季節限定フレーバーのSKU増殖が可能となり、D2Cブランドやプライベートブランドのリフレッシュを支援している。フィルム・ラップは棚での視認性は低いものの、耐穿刺性を犠牲にすることなくゲージ厚を削減することで、2031年にかけて最も急峻な年平均成長率5.61%を記録している。ナノクレイと酸化ケイ素バリアコーティングがアルミ層を代替し、選別性とストリームリサイクル性を向上させている。

一方、フレキシブルパッケージング産業規模における袋・サックは、肥料、セメント、ドッグフードの需要に支えられて安定を維持している。サシェとスティックパックは、特に外出先での消費が増加している東南アジアにおいて、単回服用の栄養補助食品やインスタント飲料への浸透を続けている。今後5年間で、デジタルプレスの稼働率、無溶剤ラミネーション、電子線硬化の相互作用がリードタイムを数週間から数日に短縮し、コンバーターはプラントレイアウトの見直しを迫られると予想される。最終的な結果は、フードサービスの長期ランとインフルエンサーコラボレーションのマイクロバッチを切り替えられるアジャイルな事業者に報いる製品ミックスとなる。

最終用途産業別:医薬品がコールドチェーンイノベーションを通じて成長をリード

食品は2025年に50.78%の支配的シェアを維持し、ベーカリー、乳製品、農産物にわたるカテゴリーの膨大な数量を反映している。防曇PE/PPブレンドと再封可能ジッパーが標準となり、食品廃棄を削減する複数回使用パウチに対する消費者の嗜好に合致している。食肉、水産物、チーズの包装では、鮮度を最大25日間延長するために真空スキンと高バリア収縮フィルムの採用が増加しており、安定した交換サイクルを支えている。

しかし、医薬品は生物製剤とパーソナライズド医療を背景に年平均成長率6.47%で拡大する成長エンジンである。単回投与ブリスターストリップと低温パウチは、ラストマイル配送において温度感受性注射剤を保護している。極低温保存との適合性がCOC/CPPラミネートの需要を促進し、UV遮断添加剤が遺伝子治療の光安定性を確保している。化粧品は次の有望分野として、ラミネーションなしに触感仕上げを実現する誘電体インクジェットエンボス加工を活用している。産業・化学セグメントは耐薬品性ライナーとUN認定ADRパウチを重視し、フレキシブルパッケージング市場が多様化した需要基盤を維持することを確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:eコマースがサプライチェーンのダイナミクスを再形成

直接販売は2025年の産業売上の65.10%を支配し、グローバルな消費財大手とのコンバーターの長年にわたる共同開発パートナーシップを証明している。これらの取り決めでは、共同研究開発サイクルとオンサイト技術サービスが早期のトラブルシューティングと迅速な規模拡大を確保している。しかし、ディストリビューター、オンライン調達プラットフォーム、二次コンバーターを含む間接チャネルが年平均成長率5.76%で勢いを増している。マーケットプレイスは在庫パウチフォーマットのカタログをキュレーションし、中小企業が最小発注数量なしで購入し、グラフィックをデジタルでカスタマイズできるようにしている。この民主化は、特に栄養補助食品やグルメ食品スタートアップにおいて、中規模コンバーターの対象顧客プールを拡大している。

ハイブリッドフルフィルメントモデルが台頭しており、コンバーターが白紙在庫を保有し、受注から72時間以内に地域ハブでグラフィックを重ね刷りする形態が生まれている。このアジリティは、インフルエンサー主導の限定版ドロップやサブスクリプションミールキットの需要を満たしている。さらに、ブロックチェーン対応ポータルがリアルタイムの樹脂価格と炭素指標を共有し、調達チームが透明性をもってオファーを比較できるようにしている。これらのトレンドが組み合わさり、フレキシブルパッケージング産業にオムニチャネルの柔軟性を組み込み、パンデミック後のコマースエコシステムに向けた生産計画と補充ロジックを再調整している。

地域分析

アジア太平洋は、都市化、可処分所得の増加、製造業支援政策により、2025年のフレキシブルパッケージング産業の44.70%という圧倒的なシェアを維持した。中国のスマートファクトリー投資とインドの食品加工向け生産連動型インセンティブ制度が国内の樹脂・フィルム生産能力を支えている。UFLEXはポリエステルチップの生産量を倍増させ、使用済み原料を統合するPCRプラントを稼働させ、循環型サプライの提案を強化した。地域のコンバーターも今後の拡大生産者責任費用に対応するためモノマテリアルの展開を主導し、同地域の軌道を強化している。一方、東南アジア諸国は免税貿易クラスターを活用してスタンドアップパウチを輸出し、域内貿易フローを押し上げている。

北米はeコマースメーラーの採用と医薬品コールドチェーンの成長に牽引され、第2位のノードとなっている。小売業者はHow2Recycleの認証を受けたパウチを求め、PEフィルムのリサイクル可能性向上を促している。OEMはデジタル検査を統合してFDA水準のトレーサビリティを保証し、市場の信頼性を強化している。欧州はEUのPPWRを中心に戦略を構築し、ケミカルリサイクルパイロットプラントとファイバーベースのフレキシブル包装に資金を投入している。MondiとHuhtamakiはそれぞれリサイクル可能なレトルトラインとブルーループポートフォリオを拡大し、設計段階からリサイクルを考慮する原則を大規模に組み込んでいる。

中東・アフリカは、サウジアラビアとエジプトにおける外国直接投資を背景とした食品ハブに支えられ、2031年にかけて最速の年平均成長率6.03%を記録すると予測されている。アフリカの包装セクターは2031年までに560億2,000万米ドルに達する軌道にあり、そのうちフレキシブルフォーマットは2033年までに33億8,000万米ドルを超える可能性がある。現代の小売チェーンは乾燥気候向けの長期保存パウチを必要とし、高バリアフィルムの輸入を刺激している。南米のスペシャルティコーヒーブームはデガスバルブパウチの需要を強化し、通貨の変動性により軽量なフレキシブルパッケージング産業が硬質ガラスや金属よりも魅力的となっている。地域を横断する共通のテーマは、規制主導のリサイクル目標がコンバーターの研究開発ロードマップをモノマテリアルへと統一していることである。

競合環境

フレキシブルパッケージング市場は断片化した階層構造を持っている。Amcor、Mondi、Huhtamaki、Constantia Flexiblesなどの市場リーダーは、プレミアムマージンを獲得するためにリサイクル可能ラミネートとデジタル印刷資産への設備投資を行っている。AmcorによるBerry Globalの84億米ドルでの買収計画は、特にヘルスケアフォーマットにおいてフレキシブルパッケージング生産能力の頂点に立つことになる。Huhtamakiの2024年のEBIT増加は、ブルーループモノマテリアルと北米の卵パックのデボトルネック化に向けたポートフォリオの再編成に起因している。

戦略的提携はケミカルリサイクルの合弁事業とブランドオーナーとのエンドツーエンドの循環型パイロットを中心に展開されている。ホワイトスペース参入者には、PHAレジンを拡大するバイオポリマーイノベーターや、大量生産の経済性を回避するクラウドネイティブなオンデマンド印刷プラットフォームが含まれる。プライベートエクイティが支援するロールアップは、共有プリプレスと樹脂調達によるシナジーを求め、地域固有のバリアノウハウを持つ中堅コンバーターに集中している。競争の激しさは、資格取得の障壁が新規参入者を阻むレトルトパウチと医療用フィルムで最も高い。その結果、既存企業はゆりかごから墓場までの持続可能性の信頼性と地理的隣接性に注力し、技術とESG指標が契約獲得を決定する競争環境を形成している。

フレキシブルパッケージング産業のリーダー企業

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Amcor plc

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Amcorは北米のヘルスケアおよび持続可能なフレキシブルポートフォリオを拡大するため、Berry Globalを84億米ドルで買収することに合意した。

- 2025年4月:Mondiは菓子類のプラスチックオーバーラップを代替するため、UPMのパンダチョコレート向けに紙ベースのラップを導入した。

- 2025年3月:Huhtamakiは北米の生産能力を増強し、2030年の持続可能性公約に沿ったリサイクル可能なフレキシブルパックを発売した。

- 2025年2月:Constantia FlexiblesはAluKpod、REGULA CIRCコールドフォームフォイル、PERPETUAの高バリアPPラミネートを発表し、ポートフォリオの91%がリサイクル可能になったことを明らかにした。

世界のフレキシブルパッケージング市場レポートの範囲

本調査は消費量の観点から追跡されたフレキシブルパッケージング市場を対象とし、プラスチック、紙、アルミ箔から製造されたフレキシブルパッケージング製品のみに限定されている。市場は百万トン単位の数量で追跡されている。本レポートは、現行のベースシナリオ、主要テーマ、最終ユーザー産業関連の需要サイクルに基づき、市場における地政学的発展に影響を与える要因を分析している。推計には、フレキシブルパッケージングソリューションの内部に充填される、または充填予定のコンテンツの重量は含まれていない。

フレキシブルパッケージング市場は、素材タイプ(プラスチック〔ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、無延伸ポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)〕、紙、アルミ箔)、製品タイプ(パウチ、袋・サック、フィルム・ラップ)、最終ユーザー産業(食品〔冷凍食品、乳製品、果物・野菜、食肉・家禽・水産物、焼き菓子・スナック食品、キャンディ・菓子類〕、飲料、医薬品・医療、家庭用品・パーソナルケア)、地域(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、イタリア、スペイン、トルコ、ポーランド、ロシア、その他欧州〕、アジア太平洋〔中国、日本、インド、オーストラリア、その他アジア太平洋〕、中南米〔ブラジル、アルゼンチン、メキシコ、その他中南米〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、エジプト、イラン、ナイジェリア、その他中東・アフリカ〕)別にセグメント化されている。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されている。

| プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | |

| 無延伸ポリプロピレン(CPP) | |

| ポリ塩化ビニル(PVC) | |

| エチレンビニルアルコール(EVOH) | |

| その他のフレキシブルプラスチック | |

| 紙 | |

| アルミ箔 | |

| 生分解性・堆肥化可能素材 |

| パウチ |

| 袋・サック |

| フィルム・ラップ |

| その他の製品タイプ |

| 食品 | 冷凍食品 |

| 乳製品 | |

| 食肉・水産物 | |

| 焼き菓子・菓子類 | |

| 生鮮農産物 | |

| その他の食品 | |

| 飲料 | ジュース・ネクター |

| 乳製品飲料 | |

| その他の飲料 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他の最終用途産業 |

| 直接販売チャネル |

| 間接販売チャネル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア諸国連合 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 素材タイプ別 | プラスチック | ポリエチレン(PE) | |

| 二軸延伸ポリプロピレン(BOPP) | |||

| 無延伸ポリプロピレン(CPP) | |||

| ポリ塩化ビニル(PVC) | |||

| エチレンビニルアルコール(EVOH) | |||

| その他のフレキシブルプラスチック | |||

| 紙 | |||

| アルミ箔 | |||

| 生分解性・堆肥化可能素材 | |||

| 製品タイプ別 | パウチ | ||

| 袋・サック | |||

| フィルム・ラップ | |||

| その他の製品タイプ | |||

| 最終用途産業別 | 食品 | 冷凍食品 | |

| 乳製品 | |||

| 食肉・水産物 | |||

| 焼き菓子・菓子類 | |||

| 生鮮農産物 | |||

| その他の食品 | |||

| 飲料 | ジュース・ネクター | ||

| 乳製品飲料 | |||

| その他の飲料 | |||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 産業用 | |||

| その他の最終用途産業 | |||

| 流通チャネル別 | 直接販売チャネル | ||

| 間接販売チャネル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア諸国連合 | |||

| 韓国 | |||

| オーストラリア | |||

| ニュージーランド | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

フレキシブルパッケージング市場の現在の規模はどのくらいか?

フレキシブルパッケージング産業の規模は2026年に3,512億2,000万米ドルであり、2031年までに4,327億4,000万米ドルに達すると予測されている。

フレキシブルパッケージング産業をリードしている地域はどこか?

アジア太平洋が44.70%のシェアでリードしており、都市化、製造規模、積極的な持続可能性規制に支えられている。

フレキシブルパッケージングで最も急速に成長している素材は何か?

生分解性・堆肥化可能ポリマーは、ブランドが堆肥化可能・バイオベースのオプションを追求する中、2026年から2031年にかけて最速の年平均成長率7.65%を示している。

eコマースはフレキシブルパッケージングの需要にどのような影響を与えているか?

オンライン小売の成長が軽量かつ路肩回収可能なメーラーの採用を促進し、パーソナライズドパッケージのデジタル印刷への投資を促している。

医薬品がフレキシブルパッケージングの成長にとって重要な理由は何か?

コールドチェーン生物製剤と単回投与フォーマットは高バリアフィルムを必要とし、2031年までに医薬品フレキシブルパッケージングの年平均成長率6.47%を牽引している。

デジタル印刷はフレキシブルパッケージングにおいてどのような役割を果たしているか?

デジタルプレスは最小発注数量を引き下げ、大量カスタマイズを可能にし、製品上市を加速させ、在庫廃棄物を削減している。

最終更新日: