フレキシブルプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 280.15 十億米ドル |

| 市場規模 (2031) | 341.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

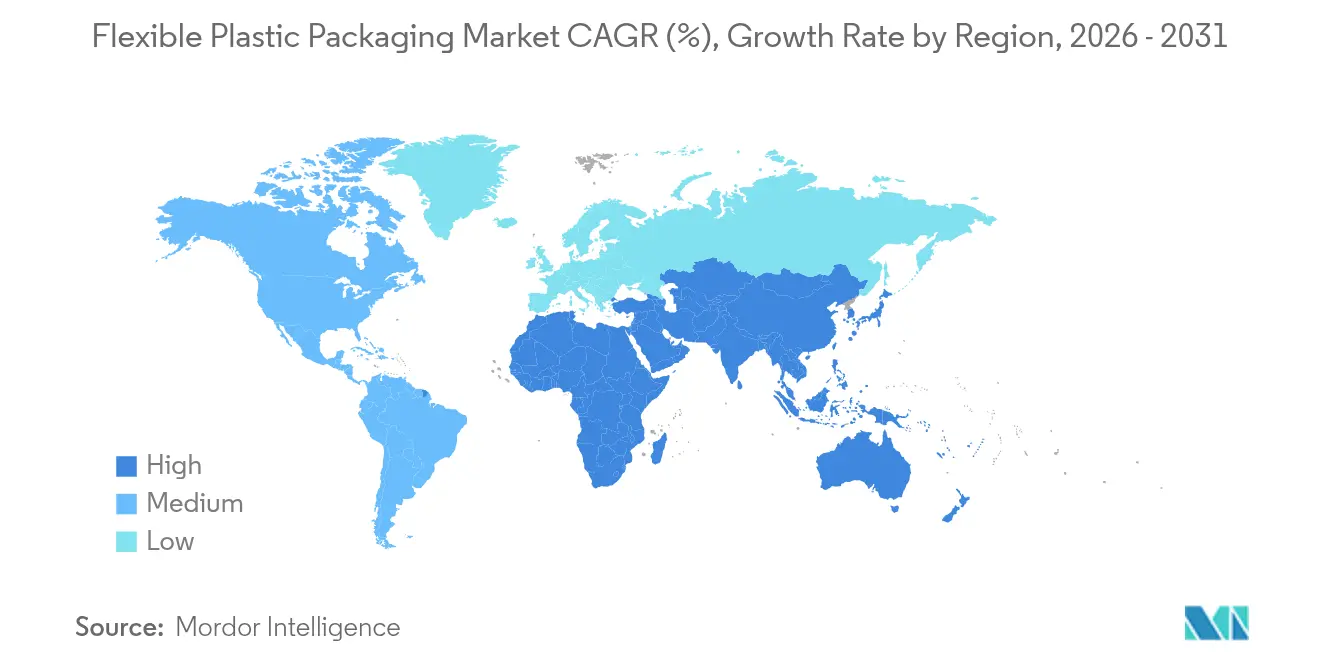

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルプラスチック包装市場分析

フレキシブルプラスチック包装市場規模は、2025年の2,693億5,000万米ドルから2026年には2,801億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)4.01%で2031年までに3,410億6,000万米ドルに達すると予測されています。需要の底堅さは、Eコマースのフルフィルメント、高速スナック生産ライン、医薬品コールドチェーンの拡大に起因しており、これらはいずれも耐久性とサーキュラーエコノミーへの適合を両立できるサプライヤーに有利に働きます。規制圧力——最も顕著なのはEUの包装・包装廃棄物規則——は、消費後回収(PCR)ポリエチレンを豊富に含むモノマテリアル構造への移行を加速させています。ブランドオーナーは短ロットカスタマイズのためのデジタル印刷を重視する一方、樹脂価格の変動はコンバーターにヘッジ戦略の精緻化と垂直統合の追求を迫っています。Amcor・Berry Global合併を頂点とする業界再編は、持続可能なデザインとリサイクルインフラをめぐる競争を激化させています。

主要レポートのポイント

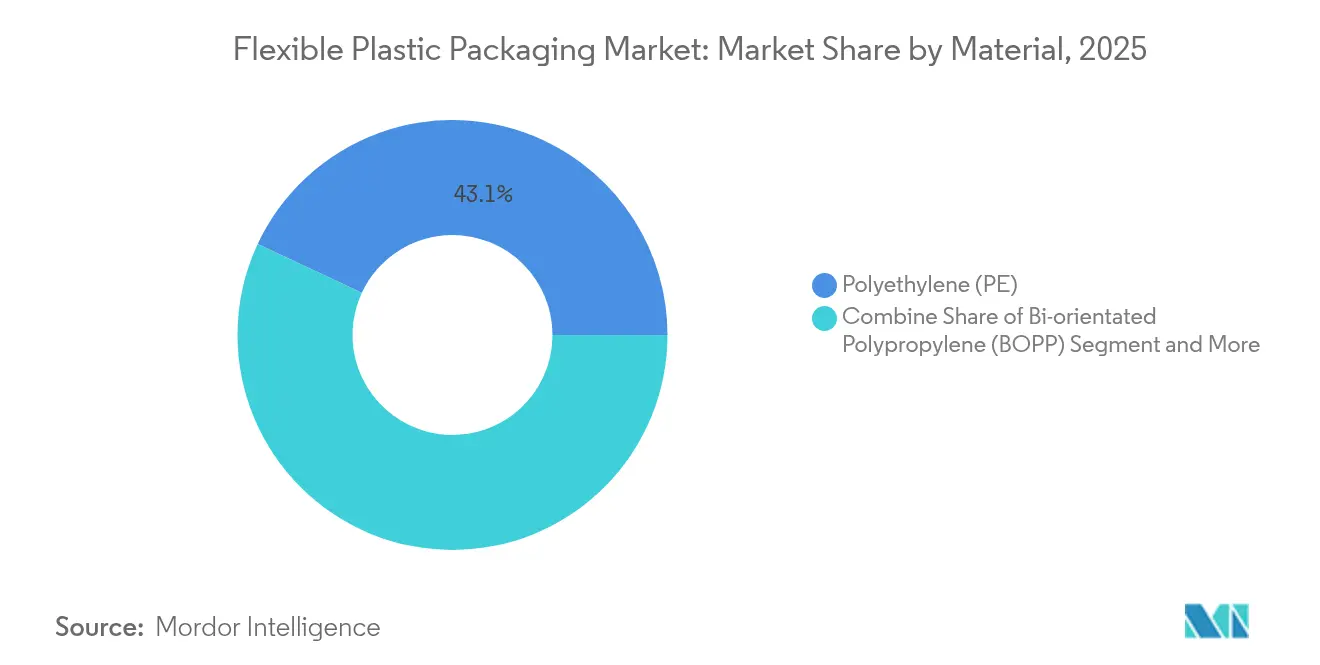

- 素材別では、ポリエチレンが2025年のフレキシブルプラスチック包装市場シェアの43.05%を占め、二軸延伸ポリプロピレン(BOPP)は2031年にかけてCAGR 4.65%で成長する見込みです。

- 製品タイプ別では、パウチが2025年に45.12%の売上を占め、フィルム・ラップは2031年にかけてCAGR 3.6%で拡大しています。

- 印刷技術別では、フレキソグラフィーが2025年に39.68%のシェアでトップとなり、デジタル印刷は2031年にかけてCAGR 7.45%で拡大しています。

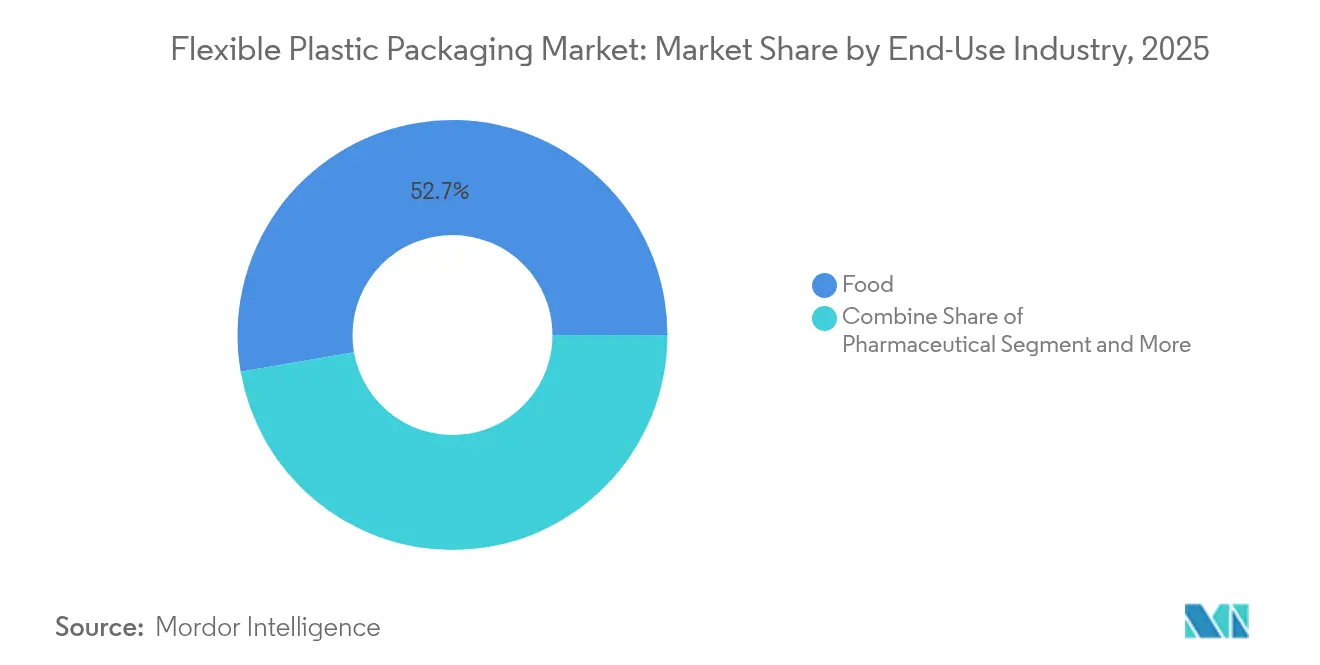

- 最終用途産業別では、食品が2025年のフレキシブルプラスチック包装市場規模の52.74%を占め、医薬品は2031年にかけてCAGR 6.05%が見込まれています。

- 流通チャネル別では、直接販売が2025年に58.3%のシェアでトップとなり、間接販売は2031年にかけてCAGR 5.5%で拡大しています。

- 地域別では、アジア太平洋が2025年に41.45%の売上を占め、2031年にかけてCAGR 4.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフレキシブルプラスチック包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのスナック食品工場における高速フォーム/フィル/シールラインの普及 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 北米における耐久性マイラーフィルムへのEコマース主導の需要 | +0.6% | 北米・EU | 短期(2年以内) |

| EUの「プラスチック税」によるリサイクル材豊富なPEフィルムへの移行加速 | +0.7% | 欧州、規制の波及効果はグローバル | 中期(2〜4年) |

| 高バリアEVOHラミネートを必要とする医薬品コールドチェーンの拡大 | +0.5% | グローバル、北米・EU集中 | 長期(4年以上) |

| ASEAN地域のRTD飲料におけるスタンドアップパウチへの需要急増 | +0.4% | ASEAN中心、アジア太平洋へ拡大 | 短期(2年以内) |

| サーキュラリティ目標に向けたブランドオーナーのモノマテリアル構造への転換 | +0.6% | グローバル、EUと北米が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアのスナック食品工場における高速フォーム/フィル/シールラインの普及

インド、中国、ASEANのスナックメーカーは、毎分180パックに対応する次世代フォーム/フィル/シールユニットを導入し、人的介入とダウンタイムを削減しています。バラジ・ウェーハーズによる協働パレタイジングロボットの採用は、地域全体のシフトを象徴しており、高温シールジョーでも完全性を保てるヒートシール可能なポリエチレンフィルムへの需要を高めています(イントラロックス)。高速ラインはコンバーターに対し、スリップ性、摩擦係数、ホットタック性能の精緻化を求め、稼働率を損なうラインストップを防ぐことを迫っています。二次包装も同様に影響を受けており、自動ケースパッカーは安定したフィルム剛性を必要とします。ブランドポートフォリオが多様化するにつれ、迅速な色替えと短いリードタイムを提供できるフレキシブルプラスチック包装市場のサプライヤーが競争優位を獲得しています。

北米における耐久性マイラーフィルムへのEコマース主導の需要

米国の小包取扱量は2024年に240億個を超え、小売業者は段ボール製シッパーを、自動仕分けベルトに耐えられる軽量な共押出マイラーフィルムに置き換える圧力を受けています。メーカーは現在、耐穿刺性を損なうことなく30%超のPCRを含む三層ポリエチレン構造を設計し、小売業者の要件とHow2Recycleの店頭回収基準を満たしています(エコエンクロージャー)。ブランディングの柔軟性への需要が、バーコードと可変データを一回のパスで印刷するホワイトインクデジタルプレスの採用を促進しています。その結果、フレキシブルプラスチック包装市場は、樹脂トン数が緩やかに増加する中でも、より高付加価値なフィルム仕様から恩恵を受けています。

EUのプラスチック税によるリサイクル材豊富なPEフィルムへの移行加速

包装・包装廃棄物規則は、モノマテリアル設計を優遇し、リサイクル困難なラミネートにペナルティを課す変動エコ手数料を導入しており、多層廃棄物ストリームに実質的に1トンあたり800ユーロを上乗せしています(SGS)。そのためブランドオーナーは、リサイクル可能性を維持するためにEVOHを5%未満に抑えた全PEスタンドアップパウチへと方向転換しています。ライフェンホイザーのインラインMDO付きブローンフィルムラインは、BOPETの透明PE代替品を生み出し、コンバーターが2030年までに35%のリサイクル含有量目標を達成するのを支援しています(ライフェンホイザー)。多国籍FMCGがアートワークと仕様を標準化して調達を合理化するため、この規制の影響はグローバルに波及しています。

高バリアEVOHラミネートを必要とする医薬品コールドチェーンの拡大

温度管理医薬品物流への世界的な支出は、バイオロジクス療法とmRNAワクチンに支えられ、2030年までに262億米ドルに達すると予測されています。EVOHとPEまたはPPを組み合わせた多層フィルムは、23℃で0.2 cc/m²・日未満の酸素透過率を達成し、非経口薬に対して規制当局が求めるベンチマークを満たしています。クラレのEVAL™グレードは、透明性とガンマ線滅菌適合性を維持しながらこれらの基準を満たしています(クラレ)。バリデーションサイクルが長期にわたるため、サプライヤーとの関係が固定化され、フレキシブルプラスチック包装市場全体の収益性を高めるプレミアム価格が付与されています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| C6モノマー価格変動によるコスト転嫁圧力 | -0.5% | グローバル、アジア太平洋で特に深刻 | 短期(2年以内) |

| EUにおける食品グレードリサイクル材へのPCR供給不足 | -0.4% | 欧州、規制の波及効果あり | 中期(2〜4年) |

| 米国の拡大生産者責任(EPR)手数料の提案 | -0.3% | 北米、州レベルの差異あり | 中期(2〜4年) |

| プレミアム青果における成形繊維トレーの採用増加 | -0.2% | グローバル、北米・EU主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

C6モノマー価格変動によるコスト転嫁圧力

米国のエタン輸出急増と中国の新規スチームクラッカー稼働が、C6ヘキセンコストを乱高下させ、フィルムコンバーターは月次樹脂サーチャージの再交渉を余儀なくされています。2024年には中国のHDPEフィルム価格が12%下落し、LLDPEは7%下落し、固定価格契約に縛られたコンバーターの利益を圧迫しました(ケムオービス)。規模の小さいプロセッサーは、利益率の低下を吸収するか、急速な見積もり変更によって棚スペースを失うリスクを負っています。複数年の引き取り契約によるヘッジも一部で行われていますが、信用要件が参加を制限しています。

EUにおける食品グレードリサイクル材へのPCR供給不足

2030年までにEUの30%リサイクル含有量義務を達成するには食品接触PCRストリームが不可欠ですが、認証済み量は需要のわずか4分の1しかカバーしていません。汚染と色のばらつきにより、食品グレードPPペレット価格はプライム樹脂より25%高く、ブランドオーナーはより高い炭素強度にもかかわらずケミカルリサイクルフィードストックを求めています(サープラス)。コンバーターの不確実性が脱インクおよび洗浄設備への投資を遅らせ、フレキシブルプラスチック包装市場における完全ループ素材の採用を鈍化させています。EFSAにおける規制上のボトルネックが承認タイムラインをさらに延長し、多国籍FMCGのサプライ計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PEの優位性とBOPPのイノベーション

ポリエチレンは2025年のフレキシブルプラスチック包装市場シェアの43.05%を維持し、大量のスナックパウチや輸送用フィルムを支えています。コストパフォーマンス比と進化するモノマテリアルラミネートにより、価格変動が続く中でも採用率は高く保たれています。コンバーターが最小限のEVOHを組み込んだ全PEバリアウェブを商業化するにつれ、ポリエチレンのフレキシブルプラスチック包装市場規模は安定したペースで成長すると予測されています。しかしBOPPは、引張強度と光沢がプレミアムスナックおよびタバコブランドを引き付けることから、2031年にかけてCAGR 4.65%で最も急速な伸びを記録しています。

BOPPの延伸プロセスは最大20%の薄肉化を可能にし、材料使用量と輸送重量を削減します。アジアメーカーによるハブ投資はリードタイムを短縮し、西洋のブランドオーナーへの供給確実性を向上させています。特殊樹脂、特にEVOHと堆肥化可能なバイオポリマーは、ニッチな医薬品および規制環境に対応しています。ポリ塩化ビニルは食品接触禁止の中で引き続き減少していますが、キャストPPとメタライズドPETは、水分とアロマバリアがリサイクル性への懸念を上回る用途での役割を維持しています。

製品タイプ別:パウチのリーダーシップとフィルムのイノベーション

パウチは2025年に45.12%の売上を占め、ティアノッチや再封可能スパウトなどの利便性機能によってその地位を確固たるものにしています。スタンドアップ形式が棚での存在感を最大化することから、パウチに帰属するフレキシブルプラスチック包装市場規模は引き続き堅調です。しかしフィルムベースのソリューションは、Eコマースが段ボール製シッパーを共押出マイラーや気泡フィルムに置き換えることで、最速のCAGR 3.6%を達成しています。

現在毎分2,000ユニットを超える高速水平フォーム/フィル/シール機は、カットオフポイントでの破れを防ぐために厳密なゲージ許容差を必要とします。肥料や飼料向けのバッグ・サック用途は、より厚いラミネート構造への需要を維持し、特殊ラップ形式は医療用ドレープや診断テストキット市場に参入しています。メーカーは、多層機能を犠牲にすることなくサーキュラリティを維持するため、モノマテリアルパウチの代替品を優先しています。

印刷技術別:デジタルの破壊的革新が加速

フレキソグラフィーは、4色グラフィックスによる大量SKUに優れることで、2025年のフレキシブルプラスチック包装市場の39.68%を占めました。それでもデジタル印刷は、旧モデルより30%高速なHP Indigo 200Kの導入に支えられ、CAGR 7.45%で急速に進んでいます(アメリカン・パッケージング・コーポレーション)。デジタルプレスは可変データ、バージョニング、7日以内のデザインから出荷までのサイクルをサポートし、小売業者のプロモーションカレンダーに対応しています。

ハイブリッドワークフローは、フレキソのホワイト下地とデジタルCMYKフィニッシュを組み合わせ、廃棄物を抑えながら印刷コストを最適化しています。グラビア印刷は、8色以上の精度がシリンダー投資を正当化する超長ロットの菓子ラップで存続しています。フレキソとデジタルシステムの両方における水性インクとUV-LED硬化は、揮発性有機化合物を削減し、印刷技術の選択を炭素削減目標に合致させています。

最終用途産業別:食品の優位性と医薬品の成長

食品は2025年に52.74%の売上を維持し、新興アジアのスナック文化とシングルサーブ分量が増分量を牽引しています。コンビニエンスフード、生鮮青果、乳製品は、二次容器なしで賞味期限を延長する再封可能パウチ形式を採用しています。バイオロジクスパイプラインの成熟に伴い、医薬品用途のフレキシブルプラスチック包装市場規模は2031年にかけてCAGR 6.05%で拡大すると予測されています。

熱成形ブリスターウェブとIVバッグラミネートは、酸素と水分の閾値を満たすためにEVOHと環状オレフィンコポリマー層を含む共押出構造を使用しています。飲料ブランドは硬質PETボトルからスパウト付きパウチへと移行し、輸送排出量を最大60%削減しています。パーソナルケアおよびホームケアセグメントはプラスチック使用量を削減するリフィルパウチを追求し、産業用バルクサックは25kgの荷重要件に耐えるために織りPPに依存しています。

流通チャネル別:直接販売の効率性が成長を牽引

コンバーターは産出量の約58.3%を直接関係を通じて流通させ、リードタイム管理と技術サービスを最適化しています。契約期間は平均3年で、フィルム開発、印刷管理、オンサイトトラブルシューティングをカバーしています。しかしディストリビューターは、グローバルサプライヤーがラテンアメリカとアフリカの中堅地域ブランドを開拓することで、最高のCAGR 5.5%を記録しています。

デジタル注文ポータルにより、小規模なベーカリーや農産物輸出業者がオンラインでアートワークを設定し、ダイラインの校正を受け取り、生産スロットを追跡できるようになり、かつては大手多国籍企業に限られていたアクセスが平等化されています。物流プロバイダーとの戦略的提携がラストマイル配送を短縮し、ディストリビューターの関連性を高めています。フレキシブルプラスチック包装産業は、カスタマイズとスループットのバランスを取るために、バーチャル見積もりと地域倉庫の組み合わせをますます活用しています。

地域分析

アジア太平洋は2025年のフレキシブルプラスチック包装市場シェアの41.45%を占め、中間層消費の拡大を背景にCAGR 4.12%を記録しています。インドだけでも2030年までに2,500万トンのポリマー加工能力を目標とし、中国は2025年に500万トンの新規PEラインを稼働させ、フィードストック供給を維持しています。ASEAN各国政府は廃棄物管理法案に拡大生産者責任を組み込み、リサイクル可能なモノマテリアルソリューションへの調達を誘導しています。

北米はイノベーションハブとして、包装ライフサイクルフットプリントに対するブランドの精査と、非リサイクル材にエコ手数料を課す州レベルのEPR制度を融合させています。Eコマースの小包量だけでも、温度変化から商品を保護する保護共押出フィルムへの需要を拡大させています。欧州の厳格な規制は、接触感応用途における30%PCRレベルを強制し、ケミカルリサイクルパイロットを商業規模へと押し上げています。

中東・アフリカは、改善されたコールドチェーンに支えられ、強化粉ミルクや調味料向けのパウチ技術を吸収しています。ラテンアメリカ市場はMERCOSURの表示規則に合わせ、国境を越えたFMCGサプライを支援しています。規模は小さいものの、両地域とも軽量輸送の優位性と限られたリサイクルインフラにより、スタンドアップパウチの二桁の普及率を示しています。

競合環境

業界は断片化しています。Amcorはベリー・グローバルと合併し、比類のない樹脂購買力を持つ売上高300億米ドルの企業体を形成しました。拡大したグループは表面印刷の専門知識とクローズドループリサイクル工場を組み合わせ、クレードル・トゥ・クレードルのクライアントソリューションを実現しています。ワン・ロック・キャピタル・パートナーズがConstantia Flexiblesを買収したことで、プライベートエクイティの関心も高まり、セクターのキャッシュフロー回復力が浮き彫りになっています(Constantia Flexibles)。

技術投資が既存企業を差別化しています。アメリカン・パッケージングのデジタルハブはSKU立ち上げのリードタイムを5日に短縮し、クラフトスナックスタートアップからの契約を獲得しています。エクソンモービルはコンバーターと協力し、ラミネートPETを排除する独自のPEタイ層樹脂を開発し、炭素強度を18%削減しています。Mondiなどの欧州プレーヤーは、路肩回収可能性を目指した紙・フレキシブルハイブリッドをパイロット展開していますが、プラスチックとの性能同等性は依然として一貫していません。

競争ダイナミクスはますますPCR調達契約、ライフサイクルアセスメントの透明性、機械稼働時間を延長するカスタムシールジョーのアディティブマニュファクチャリングを中心に展開しています。廃食油由来PPなどのバイオサーキュラーフィードストックに注力する市場参入者(ブラスケムWENEW)が注目を集めていますが、スケーラビリティの課題が近期の量を抑制しています。全体として、上位5社が合計売上高の約45%を占め、中程度の集中度と地域専門企業の余地があることを示しています。

フレキシブルプラスチック包装産業のリーダー企業

Amcor PLC

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Sonoco Products Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AmcorとBerry Globalの株主が事業統合を承認し、リサイクル資産を拡充した包装大手が誕生しました。

- 2025年1月:アメリカン・パッケージング・コーポレーションが、HP Indigo 200Kプレスを搭載したエンドツーエンドのフレキシブル包装デジタルユニットを立ち上げました。

- 2025年1月:DSスミスが、36時間にわたり2〜8℃を維持するよう設計されたリサイクル可能な繊維ベースのコールドチェーンパック「テイラーテンプ」を発表しました。

- 2024年12月:カートン・パックがクリフトン・パッケージング・グループを買収し、欧州におけるスナックおよびプロテインパウチの能力を拡充しました。

世界のフレキシブルプラスチック包装市場レポートの調査範囲

フレキシブルプラスチック包装は、フィルムとプラスチック素材を組み合わせることで、持続可能性、輸送・保管中の製品安全性、スペース効率を最適化します。本調査は消費量ベースで追跡されるフレキシブル包装市場を対象とし、プラスチック製フレキシブル包装製品に限定されています。本調査は、主要なベースシナリオ、主要テーマ、エンドユーザー産業関連の需要サイクルに基づき、調査対象市場における地政学的発展に影響を与える要因を分析しています。また、業界で活動する主要な市場パラメーター、根本的な成長要因、主要ベンダーを追跡し、予測期間中の市場推計と成長率を支援しています。

フレキシブルプラスチック包装市場レポートは、素材(ポリエチレン[PE]、二軸延伸ポリプロピレン[BOPP]、キャストポリプロピレン[CPP]、ポリ塩化ビニル[PVC]、エチレンビニルアルコール[EVOH]、その他素材タイプ[ポリカーボネート、PHA、PLA、アクリル、ABS])、製品タイプ(パウチ、バッグ、フィルム・ラップ、その他製品タイプ)、最終用途産業(食品[冷凍食品、乾燥食品、食肉・家禽・水産物、キャンディ・菓子、ペットフード、乳製品、生鮮青果、その他食品(調味料・スパイス、スプレッダブル、ソース、コンディメント等)]、飲料、医療・医薬品、パーソナルケア・ホームケア、その他最終用途産業[自動車、化学、農業])、地域(北米[米国、カナダ]、欧州[フランス、ドイツ、イタリア、英国、スペイン、ポーランド、北欧、その他欧州]、アジア太平洋[中国、インド、日本、タイ、インドネシア、ベトナム、オーストラリア・ニュージーランド、その他アジア太平洋]、ラテンアメリカ[ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ]、中東・アフリカ[アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ、ナイジェリア、モロッコ、その他中東・アフリカ])別にセグメント化されています。レポートは上記全セグメントについて、数量(トン)ベースの市場予測と規模を提供しています。

| ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) |

| キャストポリプロピレン(CPP) |

| ポリ塩化ビニル(PVC) |

| エチレンビニルアルコール(EVOH) |

| その他素材 |

| パウチ |

| バッグ・サック |

| フィルム・ラップ |

| その他製品タイプ |

| フレキソグラフィー |

| グラビア印刷 |

| デジタル(インクジェット、電子写真) |

| 食品 | 菓子・スナック |

| パン・シリアル | |

| 生鮮青果 | |

| 乳製品 | |

| その他食品 | |

| 飲料 | |

| 医療・医薬品 | |

| パーソナルケア・ホームケア | |

| その他最終用途産業 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 素材別 | ポリエチレン(PE) | ||

| 二軸延伸ポリプロピレン(BOPP) | |||

| キャストポリプロピレン(CPP) | |||

| ポリ塩化ビニル(PVC) | |||

| エチレンビニルアルコール(EVOH) | |||

| その他素材 | |||

| 製品タイプ別 | パウチ | ||

| バッグ・サック | |||

| フィルム・ラップ | |||

| その他製品タイプ | |||

| 印刷技術別 | フレキソグラフィー | ||

| グラビア印刷 | |||

| デジタル(インクジェット、電子写真) | |||

| 最終用途産業別 | 食品 | 菓子・スナック | |

| パン・シリアル | |||

| 生鮮青果 | |||

| 乳製品 | |||

| その他食品 | |||

| 飲料 | |||

| 医療・医薬品 | |||

| パーソナルケア・ホームケア | |||

| その他最終用途産業 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

フレキシブルプラスチック包装の現在の市場規模はどのくらいですか?

フレキシブルプラスチック包装市場規模は2026年に2,801億5,000万米ドルであり、2031年までに3,410億6,000万米ドルへの拡大が見込まれています。

フレキシブルプラスチック包装の需要をリードしている地域はどこですか?

アジア太平洋が41.45%の売上シェアを占め、急速な製造業の成長と消費者支出の増加が牽引しています。

フレキシブル包装においてデジタル印刷がこれほど急速に成長しているのはなぜですか?

デジタルプレスは短ロット、可変データ、より迅速なデザインから棚までのサイクルを可能にし、2031年にかけてCAGR 7.45%を記録しています。

EU規制は素材選択にどのような影響を与えていますか?

包装・包装廃棄物規則はリサイクル含有量クォータとエコ手数料を課し、コンバーターをPCR含有量を持つモノマテリアルPEフィルムへと誘導しています。

最も高い成長率を示しているセグメントはどれですか?

医薬品用途がCAGR 6.05%でトップとなり、コールドチェーンの拡大と厳格なバリア要件を反映しています。

最終更新日: