フレキシブル液体包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

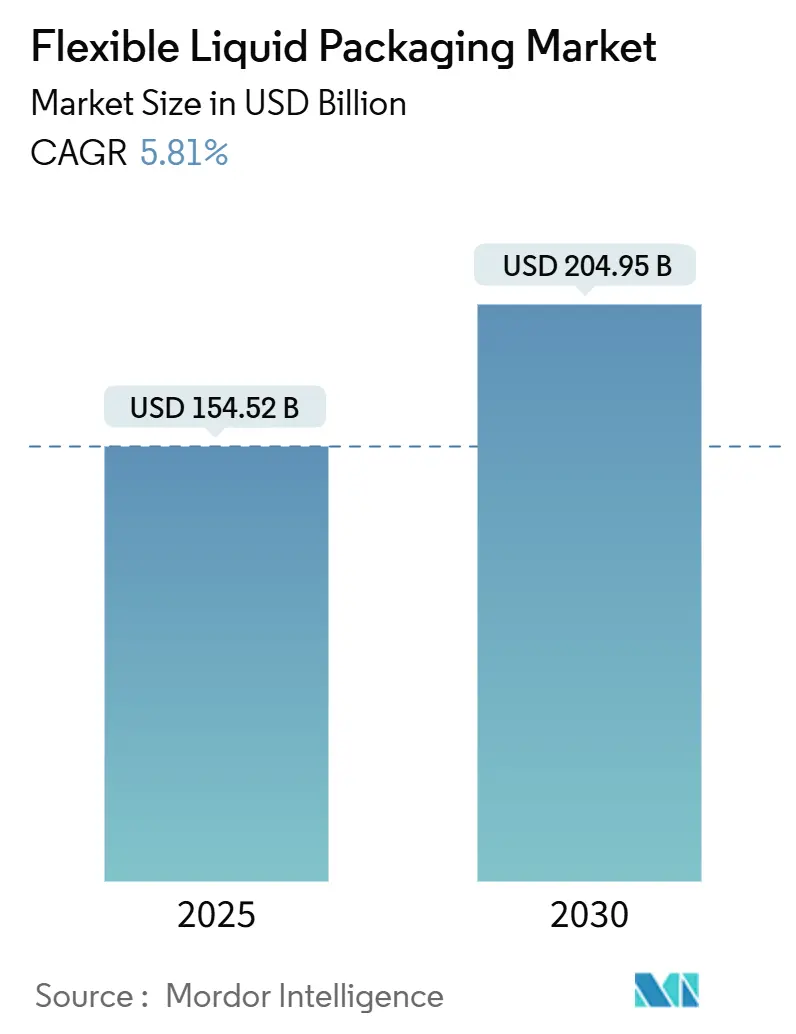

| 市場規模 (2025) | 154.52 十億米ドル |

| 市場規模 (2030) | 204.95 十億米ドル |

| 成長率 (2025 - 2030) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル液体包装市場分析

フレキシブル液体包装市場の規模は2025年に1,545億2,000万米ドルとなり、2030年までに2,049億5,000万米ドルへと到達する軌道にあり、同期間を通じてCAGR 5.81%で前進しています。この実績は、フレキシブル液体包装市場が消費者の軽量・利便性重視のフォーマットへの選好をいかに活用しているか、また規制圧力がメーカーをリサイクル可能な構造へと向かわせている状況を浮き彫りにしています。電子商取引の成長により、輸送に耐えうる包装への需要が高まり、フレキシブル液体包装市場は輸送コストの削減と破損クレームの低減を目指すブランドにとって物流上の重要な味方として位置づけられています。業界リーダーはまた、バリア性能を損なうことなくリサイクル適合要件を満たすモノマテリアル設計への投資を進めており、これはフレキシブル液体包装市場内の競争ポジションを再形成する戦略的な動きとなっています。一方、原材料価格の変動と拡大する使い捨てプラスチック規制のパッチワークは、メーカーが収益性を維持するために対処しなければならないコストおよびコンプライアンス上の課題をもたらしています。

主要レポートのポイント

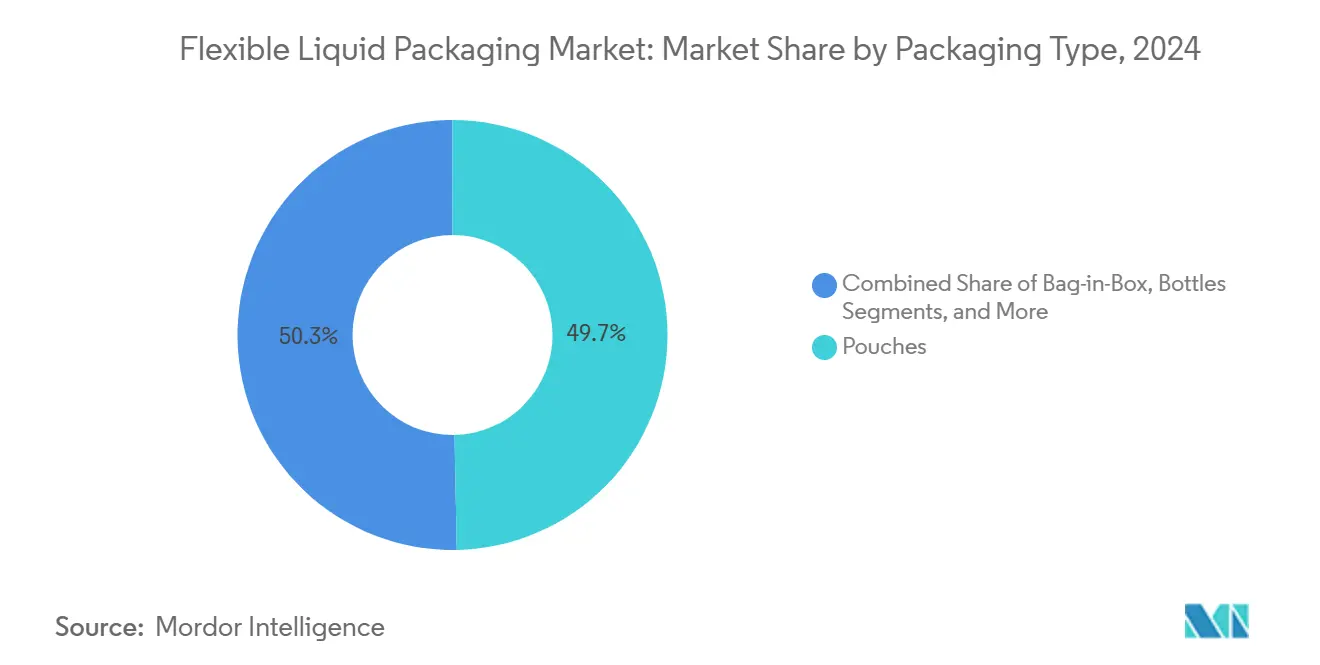

- 包装タイプ別では、バッグインボックスフォーマットのフレキシブル液体包装市場規模は2025年~2030年にかけてCAGR 7.13%で成長する見込みです。

- 材料タイプ別では、プラスチックフィルムセグメントが2024年のフレキシブル液体包装市場シェアの67.18%を占めました。

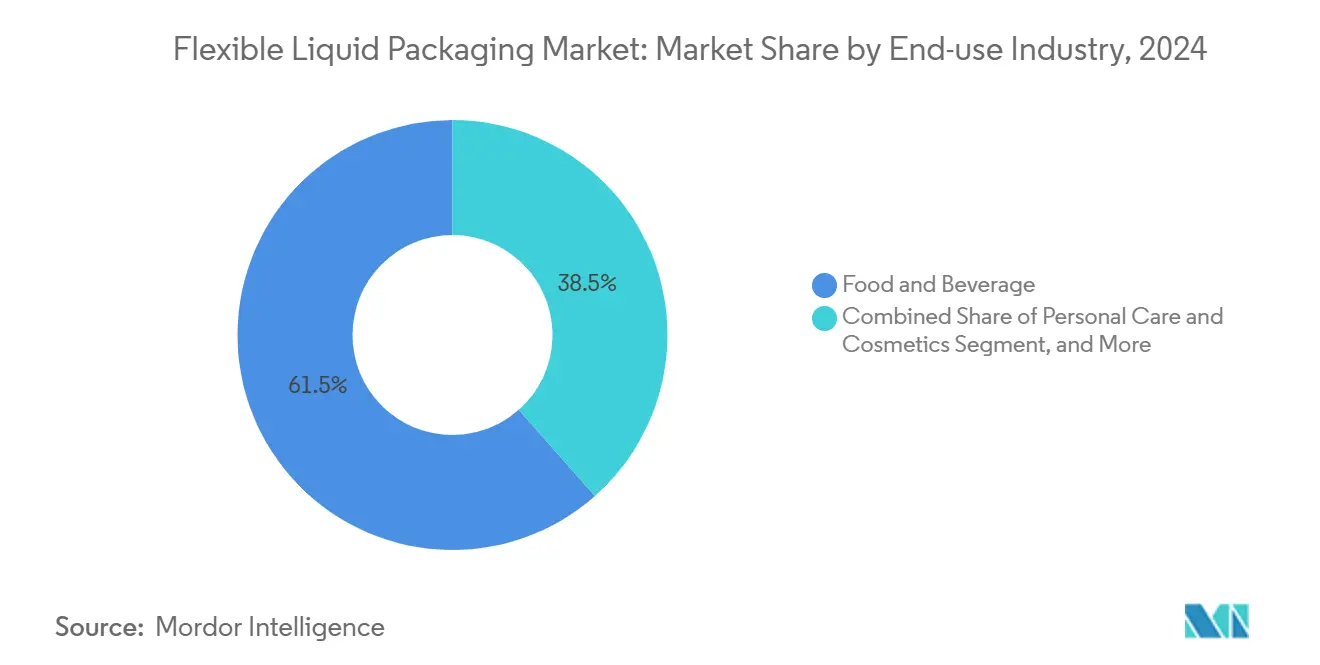

- 最終用途産業別では、医薬品向けフレキシブル液体包装市場規模は2025年~2030年にかけてCAGR 7.56%で成長する見込みです。

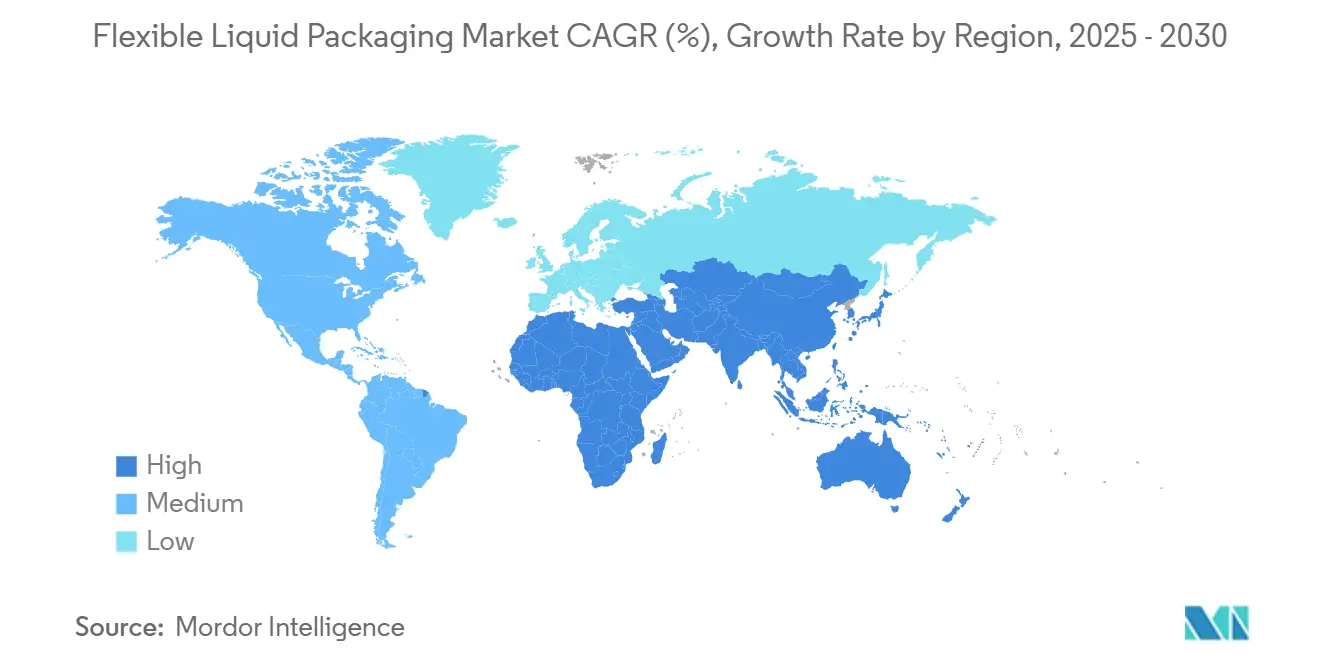

- 地域別では、アジア太平洋セグメントが2024年のフレキシブル液体包装市場規模の40.63%を占めました。

グローバルフレキシブル液体包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い軽量飲料フォーマット | +1.2% | アジア太平洋および北米が先行するグローバル市場 | 中期(2~4年) |

| 電子商取引の成長と耐久性の高いフレキシブル包装 | +0.9% | グローバル、都市部に集中 | 短期(2年以内) |

| リサイクル可能なパウチへの規制義務 | +0.8% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 物流・材料コストの低減 | +0.7% | グローバル、特に新興市場 | 中期(2~4年) |

| 無菌フレキシブル包装による乳製品代替品の普及促進 | +0.5% | 北米および欧州、アジア太平洋で成長中 | 中期(2~4年) |

| 大手消費財メーカーによる詰め替えおよび濃縮モデルの採用 | +0.4% | 欧州および北米、アジア太平洋でパイロットプログラム実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い軽量飲料フォーマットへの需要増大

外出先での消費増加と再封可能な機能の標準化に伴い、シングルサーブパウチとスクイーズパックはニッチから主流カテゴリーへと移行しています。飲料ブランドは硬質ボトルからフレキシブル包装への切り替えにより輸送コストを最大40%削減しており、この節約はフレキシブル液体包装市場における利益率の直接的な改善につながっています。2024年に欧州食品安全機関が承認した新しいバリアフィルムは、デリケートな製剤の賞味期限を延長し、プレミアムジュースや機能性飲料が冷蔵を不要とし新たな小売チャネルへ到達することを可能にしています。1分間に最大1,200パウチという高速ラインスピードにより、メーカーは在庫切れなしにプロモーションの急増に対応でき、フレキシブルオプションの運用上の魅力を強化しています。消費者の受容はさらに、健康志向のライフスタイルに合致し製品廃棄を抑制する個別量管理によって後押しされています。その結果、多国籍飲料企業はフレキシブル液体包装市場のマス層とプレミアム層の両方にわたる成長を確保するためにフレキシブルポートフォリオを拡大しています。

耐久性の高いフレキシブル包装への需要を増幅させる電子商取引の成長

オンライン食料品が二桁成長を記録する中、包装は消費者の手元に届くまでに複数の接触点を経るようになっています。[1]Reutersスタッフ、「包装産業が電子商取引の成長に適応」、Reuters、reuters.com 耐穿刺性・耐衝撃性を持つフレキシブルフィルムは、硬質容器と比較して破損クレームが30%少なく、フレキシブル液体包装市場を強化する明確な物流上の優位性を持っています。Amazonのベンダーガイドラインは液体向けフレキシブル包装を優遇しており、高性能シールと改ざん防止クロージャーへのサプライヤー投資を促進しています。バッグインボックスソリューションは、賞味期限の延長と包装廃棄物を削減する濃縮フォーマットを提供することで、定期購入飲料サービスに恩恵をもたらしています。軽量化はラストマイル配送の排出量削減にも貢献し、小売業者の脱炭素公約の達成を支援しています。フルフィルメントセンターの自動化が進む中、フレキシブル包装の柔軟性はコンベヤーベルト上の詰まり率を最小化し、季節的な需要ピーク時でもスムーズな運営を確保しています。

リサイクル可能なパウチ設計を支持する持続可能性への規制義務

欧州の包装・包装廃棄物規則は、2030年までにフレキシブル包装に65%のリサイクル素材含有を義務付けており、企業はモノマテリアルポリエチレンを中心にラミネートを再設計することを余儀なくされています。これらの義務はフレキシブル液体包装市場における先行採用者に競争上の優位性をもたらしています。ユニリーバの2025年までに100%リサイクル可能な包装を達成するという公約は、アルミホイルを代替しながら酸素バリアを維持する水性コーティングの商業化をすでに加速させています。消費者調査では、持続可能な包装に対してプレミアムを支払う意向が73%に達しており、初期転換コストの高さを正当化しています。ケミカルリサイクル工場への投資も加速しており、高バリア用途でいまだ必要とされる多層構造のクローズドループ化が期待されています。長期的には、コンプライアンス対応力は差別化要因から参入条件へと進化し、調達優先事項がトレーサブルで認証された材料ストリームへとシフトすることが予想されます。

硬質容器と比較した物流・材料コストの低減

フレキシブルフォーマットは、エンドツーエンドのサプライチェーン節約を合算すると、硬質代替品と比較して材料コストを通常40~50%削減します。軽量化により燃料使用量が削減され、小売業者は食用油にガラスからパウチへ切り替えた後、輸送コストが25%削減されたと報告しています。プリフォームロールのフラット輸送により、地域のコパッカーは倉庫スペースを70%削減でき、在庫回転率と運転資本比率が改善されます。先進的なフォームフィルシール技術は、乳製品代替品からモーターオイルまでの粘度に対応し、フレキシブル液体包装市場内の対象カテゴリーを拡大しています。都市部の混雑課金が増加する中、メーカーは持続可能性レポートで軽量化の効果を強調し、投資家の精査と小売業者のスコアカードの両方を満足させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリオレフィンおよびバリア樹脂価格の変動 | -0.8% | アジア太平洋が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 使い捨てプラスチック規制の拡大 | -0.6% | 欧州および一部のアジア太平洋市場、グローバルに拡大中 | 中期(2~4年) |

| 多層フィルムのリサイクルストリームの脆弱性 | -0.4% | グローバル、特に発展途上市場 | 長期(4年以上) |

| コールドチェーン物流におけるフレックスクラックリスク | -0.3% | グローバル、温度管理が必要な用途に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポリオレフィンおよびバリア樹脂価格の変動

2024年に原油価格ショックがサプライ契約に波及したことで、ポリエチレンおよびポリプロピレンのコストは35%変動し、すでにOEM価格表に縛られているコンバーターの利益を圧迫しました。特殊なEVOHバリア樹脂は、限られた反応炉と航空燃料関連の設備競争により、より急激な45%の急騰を経験しました。フレキシブル包装メーカーは、薄利で操業する乳製品・ジュースブランドへのコスト転嫁に苦慮し、フレキシブル液体包装市場の一部で利益率の圧縮を余儀なくされました。一部のリーダー企業は後方統合や長期テイクオアペイ契約を追求し、供給確保のために短期的なキャッシュを犠牲にしました。通貨変動もさらに予測を複雑にし、ユーロ建て購入者は米ドル建て樹脂に対してプレミアムを支払うことになりました。

世界的な使い捨てプラスチック規制の拡大

欧州連合の指令拡張により特定のパウチフォーマットが対象となる一方、タイとマレーシアが並行した規制を実施し、従来のラミネートの市場アクセスが厳しくなっています。メーカーは堆肥化可能または紙ハイブリッド設計を急速に展開しなければなりませんが、バイオベースのバリアは賞味期限を損なうことが多く、乳製品・医薬品用途への展開が制限されています。管轄区域をまたぐ異なる試験基準は複数のSKUコンプライアンス戦略を必要とし、複雑性コストを15~20%押し上げています。小規模ブランドは再設計の資金調達ができない場合、取引停止のリスクにさらされ、フレキシブル液体包装市場の統合が進んでいます。一方、性能と堆肥化適合性の両方の目標を達成できる革新者は、規制対象地域において先行者優位を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:パウチが主導しバッグインボックスが加速

パウチは2024年に49.68%のシェアを維持し、飲料、ソース、家庭用液体製品にわたるコーナーストーンフォーマットとしての役割を確認しました。フレキシブル液体包装市場におけるこの優位性は、再封可能なクロージャー、ブランディングスペースの確保のしやすさ、ガラスやPETと比較した低いカーボンフットプリントによって支えられています。スマート酸素スカベンジャーや温度インジケーターがプレミアムから主流SKUへと移行するにつれて成長は継続し、利便性のナラティブを強化しています。バッグインボックスユニットは、賞味期限の安定性と50%の輸送コスト削減を重視するコーヒー濃縮液やワイン定期購入モデルに牽引され、CAGR 7.13%を経験しています。

イノベーションはまた、硬質の外観を模倣しながら医薬品シロップやニッチなクラフト飲料向けに重量を削減するフレキシブルボトルのコンセプトにも浸透しています。サシェはコスト重視の新興市場で好調ですが、シングルサーブプラスチックに対する規制の進化により、欧州および北米での数量は抑制されています。すべてのフォーマットにわたって、NFCチップなどのデジタル機能が産地証明と消費者エンゲージメントを可能にし、ブランドがフレキシブル液体包装市場内でコネクテッドパックキャンペーンを活用することを促しています。

材料タイプ別:持続可能性へのシフトにもかかわらずプラスチックフィルムが優位

プラスチックフィルムは2024年に67.18%のシェアを獲得し、コスト効率を高めながらバリア性能を損なわない薄ゲージ共押出成形によって支えられています。これらの構造は、超薄フィルムによる樹脂使用量削減との互換性がフィラーラインで実証された後も、フレキシブル液体包装市場の主力であり続けています。紙ベースラミネートは、繊維含有量に関する小売業者の目標と触感的・自然な美観への消費者の親和性に後押しされ、CAGR 6.93%で拡大しています。

アルミホイルハイブリッドは、特に医薬品やプレミアムジュースにおいて、極端な光・酸素バリアを必要とする用途に引き続き対応しています。しかし、ケミカルリサイクルの突破口は、複合基材を原料グレードの原料に解重合することで今日の多層フィルムを再生することを約束しています。リサイクル不可能な包装に対して規制スコアリングがペナルティを課す中、モノポリエチレンおよびEVOH代替品における材料革新がフレキシブル液体包装市場全体の調達優先事項を再調整することが期待されています。

最終用途産業別:医薬品が急成長し食品・飲料が成熟

食品・飲料ストリームは2024年に数量の61.54%を供給しましたが、普及が成熟し代替フォーマットが注目を集める先進地域では拡大が鈍化しています。それでも、機能性飲料や植物性ミルクへのライン拡張がフレキシブル液体包装市場での数量を引き続き牽引しています。一方、医薬品は小児・高齢者向けの服用しやすい液体製剤の開発が進む中、CAGR 7.56%で急成長しています。2024年に15件の新しいバリアフィルムに対するFDA承認が下りたことは、フレキシブル包装の安全性に対する規制当局の信頼を示し、かつてガラスに依存していた治療薬の道を開いています。

パーソナルケアブランドは、プレミアム化とサンプリング戦略に合わせて、トラベルサイズのシャンプーや美容液向けにフレキシブルサシェを活用しています。家庭用洗剤の革新者は、消費者が自宅で希釈する濃縮パウチを導入し、水の輸送を削減して企業のESG公約に沿っています。産業プレーヤーは化学品向けに重量級フレキシブルドラムを採用し、フレキシブル液体包装市場における安全性を検証する優れた耐穿刺性とUN認証経路を活用しています。

地域分析

2024年のアジア太平洋の40.63%シェアは、同地域の製造規模、原材料の入手可能性、および外出先での飲料を受け入れる成長する中間層を反映しています。同地域のフレキシブル液体包装市場規模は、電子商取引プラットフォームの拡大と地方政府による包装投資への税制優遇措置を背景に、2030年に向けてCAGR 7.47%が見込まれています。しかし、国内規制は依然として断片化しており、多国籍企業は国ごとの義務を満たすためにバリア層を交換できるモジュール設計を開発することを余儀なくされています。

北米の成熟した食料品市場は、持続可能性または機能的属性が価格プレミアムをもたらすプレミアムカテゴリーでの成長を引き続き促進しています。州レベルの拡大生産者責任法は、リサイクル対応力を調達基準へと引き上げ、モノマテリアルパウチへのシェアシフトを促しています。欧州市場は、リサイクル素材含有量の義務的な閾値を通じてこのダイナミクスを強化し、フレキシブル液体包装市場においてコンプライアンス能力を商業的必須条件としています。[2]Flexible Packaging Desk、「フレキシブル包装製造の経済学」、Bloomberg、bloomberg.com

中東・アフリカおよび南米は、インフラの改善と地域コンバーティング設備への外国直接投資の増加に伴い、新たな需要回廊を形成しています。為替レートの変動と限られたリサイクルストリームが勢いを抑制していますが、一人当たりの包装消費量の低さは上昇余地を示しています。将来的なプラスチック規制に備えながら手頃なサシェフォーマットを提供するブランドは、先行参入者の優位性を獲得できます。

競争環境

上位10社のコンバーターが世界収益の約45%を占めており、フレキシブル液体包装市場は地域専門企業の参入余地を残す中程度の集中度スコアを示しています。Amcor、Mondi、Sealed Airはグローバルなフットプリントを活用してターンキーの持続可能性ロードマップを提供し、市場投入時間を短縮する高スループットデジタル印刷に投資しています。中堅競合他社は、規模よりも近接性とカスタマイズが重視される無菌乳製品代替品や地域向け医薬品包装においてニッチを見出しています。

戦略的統合が加速しています:AmcorによるBerry Globalのフレキシブル包装部門の23億米ドルの買収は、分散した資産基盤を拡大し新興市場への浸透を強化しています。大手企業はまた、循環経済における優位性を確保するためにリサイクルスタートアップを育成したり解重合の知的財産をライセンス供与したりしています。リサイクル可能なモノマテリアル構造に関連する特許出願は2024年に200件を超え、フレキシブル液体包装市場の新たな性能基準を設定する技術競争が激化していることを示しています。

競争上の差別化は、ライフサイクルアセスメントによって検証された実証可能なカーボンフットプリントの削減へとシフトしています。[3]欧州食品安全機関、「物質の安全性評価に関する科学的意見」、欧州食品安全機関、efsa.europa.eu 小売業者のスコアカードと消費者向けエコラベルは、トレーサブルな原料調達の価値を増幅させています。その結果、科学的根拠に基づく目標を持たないコンバーターは利益率の低下や優先サプライヤーの地位喪失のリスクにさらされています。管理薬物包装、栄養補助食品サシェ、および詰め替えインフラにおいては、グローバルな大手企業がいまだ存在感を確立していないホワイトスペースの機会が残っています。

フレキシブル液体包装産業のリーダー企業

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

SIG Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:AmcorはBerry Globalのフレキシブル包装部門の23億米ドルの買収を完了し、持続可能な包装能力を強化した世界最大のフレキシブル包装企業を形成しました。

- 2024年9月:Mondiは、モノマテリアル生産ラインと社内リサイクル設備を備えたポーランドの新しい持続可能なフレキシブル包装施設に4億ユーロ(4億4,000万米ドル)の投資を発表しました。

- 2024年8月:Sealed Airは、医薬品およびプレミアム飲料用途においてバリア性能を維持しながら材料を30%削減するOptiDureバリアフィルム技術を発売しました。

- 2024年7月:HuhtamakiはDow Chemicalと戦略的パートナーシップを締結し、液体包装向けの次世代リサイクル可能バリアフィルムを共同開発することになりました。

グローバルフレキシブル液体包装市場レポートの調査範囲

| パウチ |

| バッグインボックス |

| ボトル |

| サシェ |

| その他の包装タイプ |

| プラスチックフィルム |

| 紙ベースラミネート |

| アルミホイルラミネート |

| その他の材料タイプ |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品 |

| ホームケア・家庭用品 |

| 産業・化学品 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装タイプ別 | パウチ | ||

| バッグインボックス | |||

| ボトル | |||

| サシェ | |||

| その他の包装タイプ | |||

| 材料タイプ別 | プラスチックフィルム | ||

| 紙ベースラミネート | |||

| アルミホイルラミネート | |||

| その他の材料タイプ | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| 医薬品 | |||

| ホームケア・家庭用品 | |||

| 産業・化学品 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のフレキシブル液体包装市場の規模はどのくらいですか?

フレキシブル液体包装市場規模は2025年までに1,545億2,000万米ドルに達する見込みであり、利便性と持続可能性を重視した包装フォーマットへの安定した消費者需要を反映しています。

2030年までのフレキシブル液体包装のCAGR予測はどのくらいですか?

市場は電子商取引の物流ニーズとリサイクル可能な構造への規制的推進に牽引され、CAGR 5.81%で成長すると予測されています。

どの包装タイプが販売数量をリードしていますか?

パウチは再封可能性と低い輸送コストにより、2024年に49.68%のシェアで市場を支配しています。

医薬品がフレキシブル包装を急速に採用している理由は何ですか?

液体医薬品製剤は、製造コストを削減し患者のコンプライアンスを向上させる小児安全・改ざん防止フレキシブル包装の恩恵を受けており、CAGR 7.56%を牽引しています。

どの地域が最も速い市場拡大を示していますか?

アジア太平洋は、都市化、電子商取引、および政府のインセンティブが相まって、最高のCAGR 7.47%を示しています。

リサイクル適合目標に最も影響力のある材料革新は何ですか?

先進的な水性コーティングを施したモノポリエチレンパウチは、酸素・水分バリアを維持しながら完全なリサイクル適合性を実現します。

最終更新日: