印刷済み硬質包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

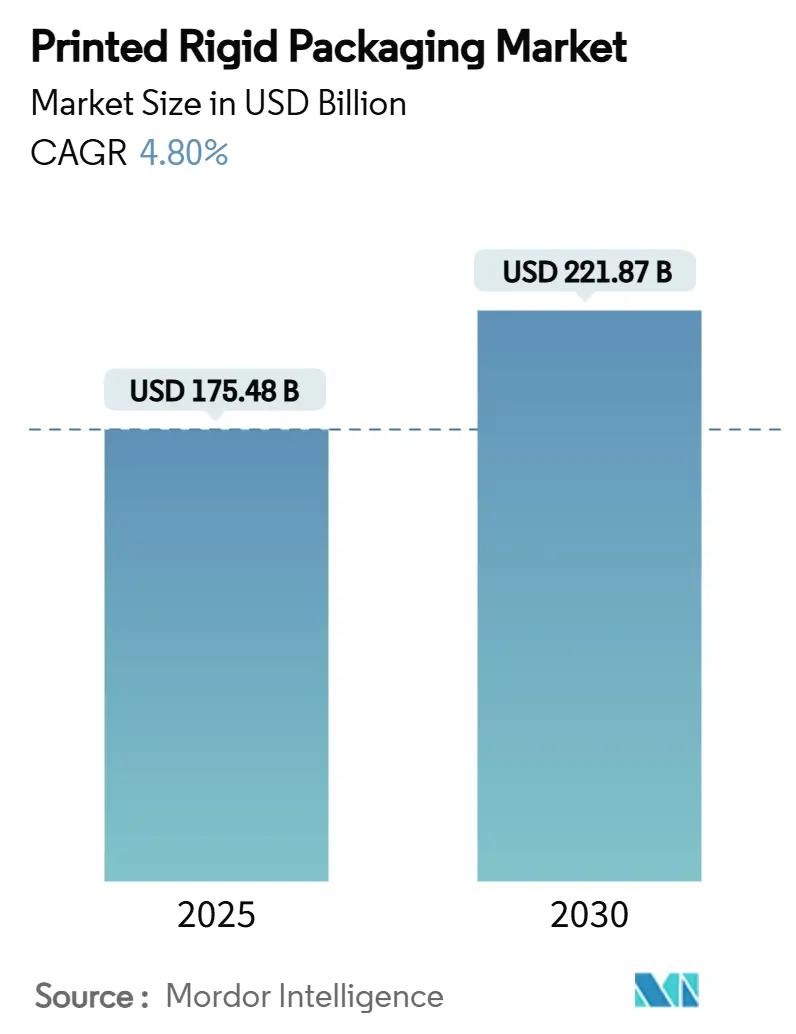

| 市場規模 (2025) | 175.48 十億米ドル |

| 市場規模 (2030) | 221.87 十億米ドル |

| 成長率 (2025 - 2030) | 4.80% CAGR |

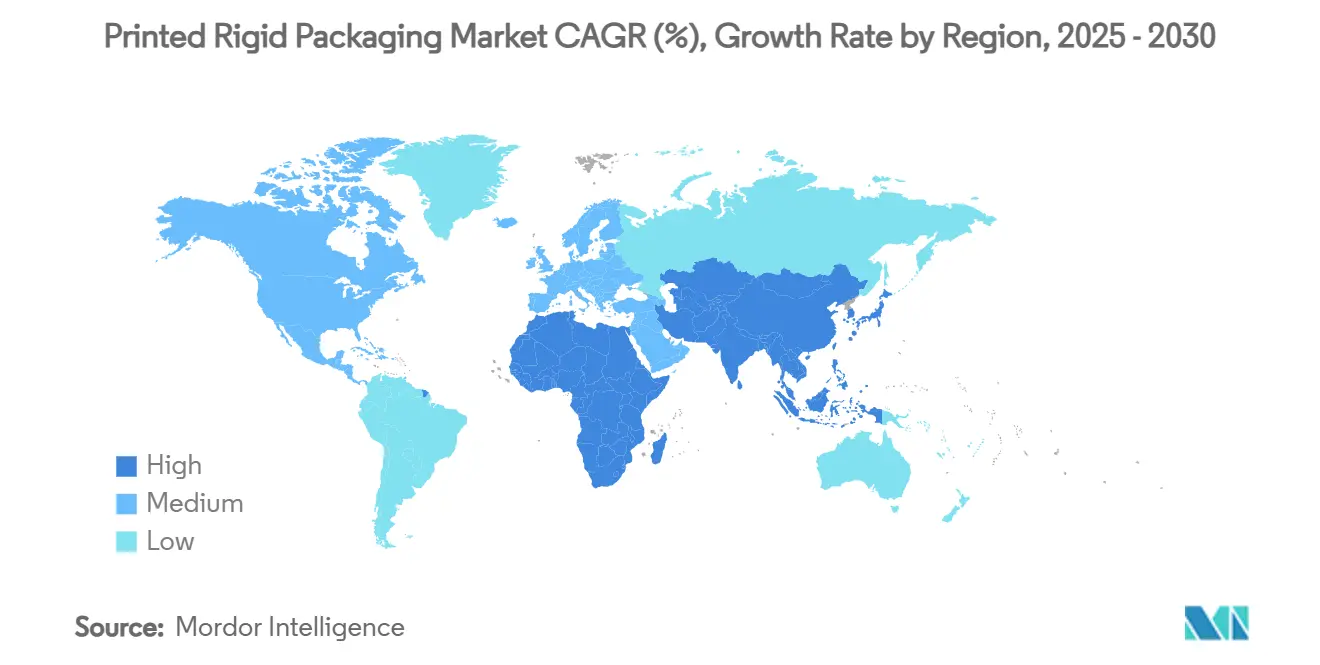

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷済み硬質包装市場分析

印刷済み硬質包装市場規模は2025年に1,754億8,000万米ドルとなり、2030年までに2,218億7,000万米ドルに達すると予測されており、CAGR 4.80%で拡大します。成長は、eコマースのフルフィルメント需要の高まり、廃棄物を削減するデジタル印刷の高度化、リサイクル可能な形態を義務付ける規制によって牽引されています。大胆なグラフィックを施した堅牢なカートンは、自動化された物流ハブを損傷なく通過できるようになり、欧州の新たな循環経済規制は繊維ベースのソリューションへの移行を促しています。アジア太平洋地域は最大の消費拠点であり続けていますが、中東・アフリカ地域が最も高い成長余地を提供しています。グローバル大手が合併、持続可能な基材、AIによる色彩管理を組み合わせて営業利益率を拡大し、新たなプレミアム用途を開拓するにつれ、競争の激しさが増しています。

主要レポートのポイント

- 素材別では、印刷済み硬質包装市場におけるバイオプラスチックおよび植物由来繊維セグメントは2025年から2030年にかけてCAGR 6.05%で成長する見込みです。

- 印刷技術別では、フレキソグラフィセグメントが2024年の印刷済み硬質包装市場においてシェア35.85%を占めました。

- 包装形態別では、印刷済み硬質包装市場における硬質ボックスセグメントは2025年から2030年にかけてCAGR 5.96%で成長する見込みです。

- 最終用途産業別では、食品・飲料が2024年の印刷済み硬質包装市場においてシェア54.69%を占めました。

- 地域別では、印刷済み硬質包装市場における中東・アフリカ地域は2025年から2030年にかけてCAGR 6.26%で成長する見込みです。

世界の印刷済み硬質包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅牢で高グラフィックなカートンへの需要を高めるeコマースの急増 | +1.5% | グローバル(北米およびアジア太平洋地域に注目) | 中期(2〜4年) |

| フォトリアリスティックな硬質パックに対するブランド差別化ニーズ | +0.8% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| リサイクル可能な繊維ベースの硬質形態に向けた規制の推進 | +0.6% | 欧州および北米、アジア太平洋地域への波及 | 長期(4年以上) |

| マイクロランとインフルエンサーキャンペーンを可能にする直接形状へのデジタル印刷 | +0.5% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 急速に拡大する医薬品コールドチェーン繊維シッパー | +0.4% | 世界の先進市場 | 長期(4年以上) |

| 段取り替え廃棄物を削減するAI駆動のリアルタイム色彩管理 | +0.3% | 北米および欧州、グローバルへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

堅牢で高グラフィックなカートンへの需要を高めるeコマースの急増

eコマースの物流は複数の取り扱いポイントを追加するため、コンバーターは玄関先でブランドの看板となるグラフィックを維持しながら、より高い圧縮強度を持つカートンを設計することを余儀なくされています。Crown Holdingsは2025年第1四半期に飲料缶収益が24%増加したと記録しており、これはオンライン小売の販売量増加に連動した包装需要の広範な拡大を反映しています。[1]Crown Holdings、「2025年第1四半期決算発表」、crowncork.com 硬質パックに組み込まれたスマートラベルとIoTトラッキングは、物流データをブランドオーナーにフィードバックし、小包量が急増するアジア太平洋地域全体での配送の完全性を確保します。AIによる印刷機制御は、段ボールフルートのばらつきにもかかわらず色の忠実度を維持し、消費者の信頼とリピート購入を強化します。

フォトリアリスティックな硬質パックに対するブランド差別化ニーズ

バリアブルデータ印刷により、消費者財企業は在庫リスクを増やすことなく、地域イベントやインフルエンサーとのタイアップ向けにパックをパーソナライズできます。Graphic Packagingの新しい断熱コールドカップと詰め替え可能な洗剤容器は、高解像度デジタル画像を採用しており、棚での訴求力を高めながら段取り廃棄物を最大40%削減します。[2] 医薬品ラインは同様の技術を採用して、FDAの改ざん防止義務を満たし、コールドチェーンの極端な温度環境でも判読可能で耐久性のあるコードを確保します。[3]米国食品医薬品局、「容器・密封システムガイダンス」、fda.gov

リサイクル可能な繊維ベースの硬質形態に向けた規制の推進

EU包装・包装廃棄物規則は、2030年までにすべての包装をリサイクル可能にすることを義務付けており、リサイクル含有量の下限は2040年までに65%に引き上げられます。International PaperがDS Smithを買収した後の2025年第1四半期の売上高59億米ドルは、繊維ベースのリーダーシップへの戦略的再配置を示しています。米国農務省の研究者は、使用後に堆肥化できながら耐湿性を持つデンプンコーティングボードを改良しており、規制遵守を加速させています。

マイクロランとインフルエンサーキャンペーンを可能にする直接形状へのデジタル印刷

ボトルカルーセルに取り付けられたインクジェットヘッドは、1回のパスで360度の画像を提供し、限定版リリースの市場投入時間を短縮します。ISO/TC 130の品質規格は工場間での再現性を保証し、グローバルブランドが世界中でデザインの意図を再現できるようにします。Stora Ensoのフィンランドの新しいボードラインは、このようなマイクロランに対応する柔軟な生産能力を追加し、2025年第1四半期の売上高9%増を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 板紙および樹脂の原材料価格の変動 | -0.7% | グローバル(北米および欧州で高い) | 短期(2年以内) |

| EU・北米における溶剤インクへのより厳格なVOC規制 | -0.4% | 欧州および北米 | 中期(2〜4年) |

| ネットワーク化されたデジタル印刷ラインにおけるサイバーセキュリティリスク | -0.3% | デジタル先進市場(グローバル) | 長期(4年以上) |

| 一回使用の硬質容器量を削減する詰め替え・再利用モデル | -0.2% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

板紙および樹脂の原材料価格の変動

繊維および樹脂の取引は、エネルギーコストと地政学的摩擦に連動した変動に直面しています。Crown Holdingsは、サプライ契約に関税転嫁条項を盛り込むことでこうした変動を相殺しています。Silgan Holdingsは効率化プログラムとボルトオン型買収を活用して、2023年の売上高60億米ドルの堅調さを維持しています。リサイクル含有量の義務化により、認定繊維のプレミアムコストが増加しています。

EU・北米における溶剤インクへのより厳格なVOC規制

改訂されたEPAのエアゾールコーティング基準により、コンバーターは水性またはUV硬化型の化学物質への移行を余儀なくされており、新しい乾燥機と換気設備への設備投資が待たれています。並行するEU規則は2026年までに食品包装へのPFAS使用を禁止しており、配合の余地を狭め、バイオベースのバインダーへの研究開発の加速を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:持続可能な代替品が勢いを増す

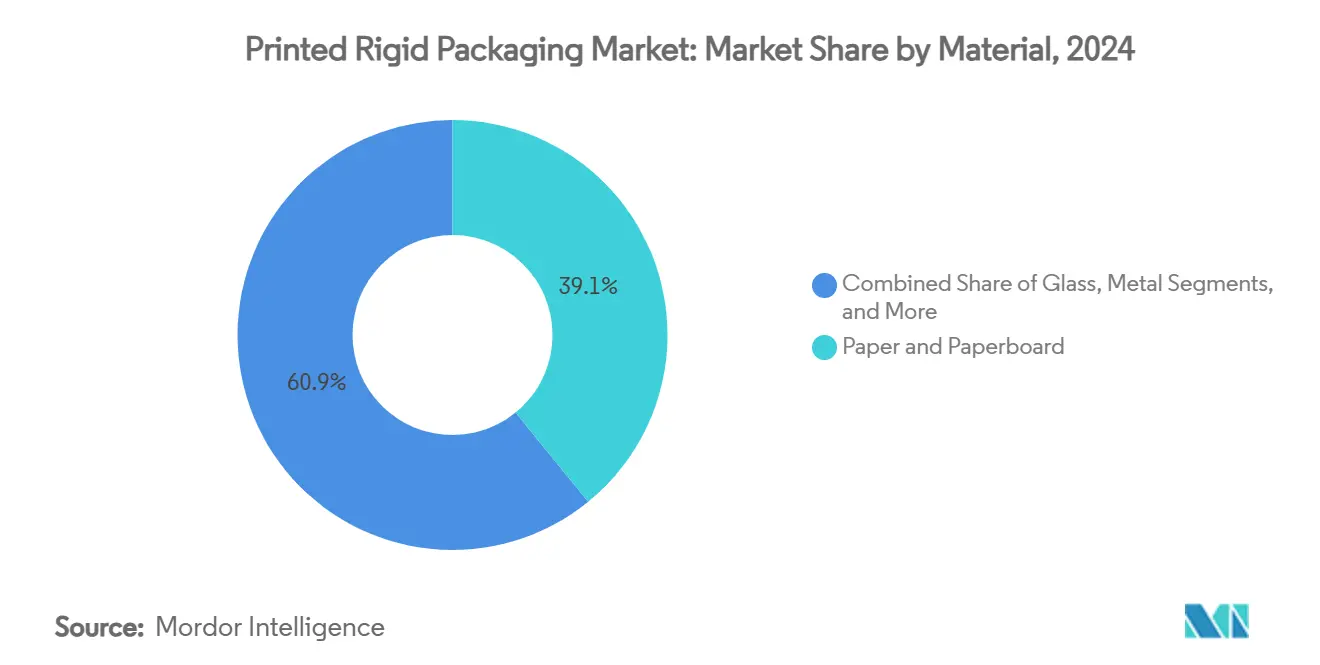

紙・板紙は2024年の印刷済み硬質包装市場においてシェア39.13%を維持し、確立されたリサイクルループと繊維基材に対する規制上の優遇を活かしています。プラスチックは依然としてバリア性が求められるSKUに対応し、ガラスはプレミアムブランディングを支え、金属缶は比類のない閉ループリサイクル性を提供します。バイオプラスチックおよび植物由来繊維に関連する印刷済み硬質包装市場規模は、2030年までCAGR 6.05%で成長すると予測されており、耐湿性と堆肥化可能性を兼ね備えた米国農務省支援のデンプンコーティングによって支えられています。企業はBioPreferredラベルを使用して、石油化学成分を削減する繊維とバイオフィルムのハイブリッドを示しています。[4]米国農務省農村開発局、「BioPreferredプログラムレポート」、rd.usda.gov

製紙工場がリグニン豊富なパルプを統合して強度を高め、コンバーターが圧縮強度を犠牲にすることなくボードのキャリパーを薄くできるようになるにつれ、繊維化学の革新が続いています。一方、PETサーモフォーマーは30%のリサイクル含有量基準を満たすために酵素的解重合をテストしており、透明プラスチックとコーティングボードの性能差を縮めています。印刷済み硬質包装市場では、調達チームが繊維とバイオポリマーの量をまとめて調達し、原材料リスクをヘッジしながらブランドのカーボン誓約を履行するようになっています。

印刷技術別:デジタル革命が加速

2024年のフレキソグラフィのシェア35.85%は、食品・飲料カートンの長尺印刷に対する高速適性に起因しています。それにもかかわらず、デジタル印刷機のCAGR 6.17%は構造的な変化を示しています。インクジェットおよび電子写真機器に割り当てられた印刷済み硬質包装市場規模は、AIによる検査がオフセットとの品質差を縮めるにつれて上昇し続けており、中尺印刷での採用を促進しています。バリアブルデータ機能は、SKUが増殖するオムニチャネルコマースにも対応しています。

印刷サービスプロバイダーは、フレキソの白色レイヤーがデジタルCMYKの下地となるハイブリッドラインを組み合わせ、不透明度を最大化しながら俊敏性を維持しています。ISO/TC 130の色彩標準はブランドマネージャーにグローバルな一貫性を保証し、大陸をまたいだ同時ローンチを可能にします。組み込まれた分析機能は印刷機の稼働率とインク使用量をベンチマークし、総所有コストを削減して、印刷枚数ではなく平方メートル出力に基づく価格モデルを可能にします。

包装形態別:ラグジュアリーセグメントがイノベーションを牽引

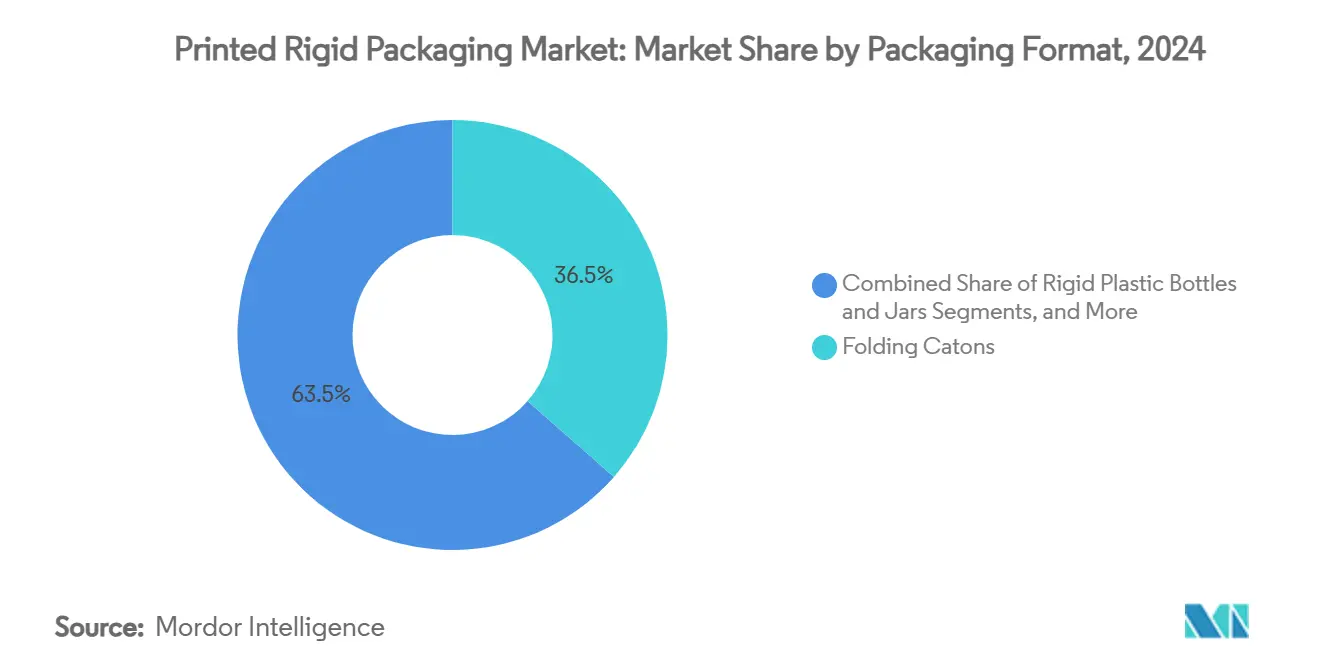

折りたたみカートンは2024年の印刷済み硬質包装市場においてシェア36.48%を占め、自動組み立てと高いインク受理性で評価されています。Eフルートのマイクロプロファイルを持つ段ボール製品は、輸送用包装と店頭陳列用包装の境界を曖昧にし、オムニチャネルのニーズに応えています。硬質ボックスは、化粧品、スピリッツ、電子機器ブランドが開封体験を活用して感情的なつながりを築くにつれ、2030年までCAGR 5.96%を享受しています。ボックスの壁に埋め込まれたスマートNFCタグは、インタラクティブなケアガイドとロイヤルティリワードを解放します。

金属缶は、Crown Holdingsの新しい軽量アルミニウム合金がグラム重量を削減しながらエナジードリンク形態での耐圧性を延長することで強みを維持しています。ガラスジャーのサプライヤーは、バイオガスを燃料とする酸素燃焼炉を通じた炭素削減を目指し、ゼロエミッションロードマップに沿っています。段ボール硬質容器のコンバーターは、水性インクとクイックセットコーティングを統合し、過剰包装なしに鮮やかな外装印刷を求めるeコマースのサブスクリプションサービスに対応しています。

最終用途産業別:ヘルスケアが専門的需要を牽引

食品・飲料は2024年の収益の54.69%を占め、人口増加と利便性を重視した食習慣に支えられています。コールドチェーンの完全性を必要とするバイオロジック療法の拡大に伴い、医薬品包装はシェアを拡大しており、印刷された温度インジケーターを備えたアルミ箔ラミネートボードの使用を促しています。高級スキンケアラインが再生可能な硬質ジャーと写真品質の装飾を求めるにつれ、パーソナルケアおよび化粧品に関連する印刷済み硬質包装市場シェアはCAGR 5.89%で上昇すると予測されています。

電子機器ブランドは、デバイスを保護しながら持続可能性へのコミットメントを示す成形パルプのクラムシェルへと移行しており、熱成形PETへの依存を減らしています。家庭用化学品メーカーは、アプリ内リサイクルの手がかりを持つデジタル印刷シュリンクスリーブを備えたモノマテリアルPETジャーを試験的に導入し、路肩回収プログラムへの消費者の参加を促進しています。各セクターにわたり、レーザーエッチングによるシリアル化がトレーサビリティの義務を満たし、グレーマーケットへの流出を防いでいます。

地域分析

アジア太平洋地域は2024年の世界全体の価値の48.36%を占め、中国の膨大なパルプ生産量とインドの二桁成長の包装拡大によって牽引されています。各国政府は高速コルゲーターとデジタル印刷機に補助金を出して製造生産性を向上させる一方、リサイクル可能な繊維を優遇する生産者責任費用を施行しています。日本の改正食品安全法はインクの移行限界試験を統一し、コンバーターに低VOC化学物質の認証を促しています。

中東・アフリカ地域は2025年から2030年にかけて最も速いCAGR 6.26%を記録しています。GCCのスーパーマーケットチェーンは、目立つグラフィックとアラビア語・英語のバイリンガル印刷を必要とするプライベートラベル商品を拡大しています。ビジョン2030の下でのサウジアラビアの700億米ドルの食品加工パイプラインは、硬質繊維および金属形態への需要を増幅させています。地元のコンバーターはエネルギーコストを抑制するためにUV-LEDプレスに投資し、地域の製紙工場と組み合わせてサプライルートを短縮しています。

欧州と北米は成熟しているものの、イノベーション主導の市場であり続けています。EU市場は、循環経済規則がモノマテリアルボードラップへの再設計を促すにつれ、2024年の1,530億ユーロ(1,650億米ドル)から2029年までに1,860億ユーロ(2,010億米ドル)に上昇する見込みです。WestRockは年間470万トンの繊維をリサイクルし、カートン工場に供給して閉ループの実績を強調しています。米国では、OEMが州のVOC規制を満たすために印刷機に炭素回収装置を後付けしており、カナダのブランドは硬質の使い捨て包装を回転クレートに交換する意欲を試す詰め替えステーションを試験的に導入しています。

競合環境

産業構造は適度に集約されています。WestRock、Amcor、Crown Holdings、International Paperはグローバルな規模、マルチ基材ポートフォリオ、統合リサイクルを活用して利益率を維持しています。2024年7月のSmurfit KappaとWestRockの統合に関する株主承認により、42カ国にわたるコンテナボードミルと高グラフィックコンバーティング工場を擁する売上高210億米ドルのチャンピオン企業が誕生しました。[5]Smurfit Kappa、「Smurfit WestRock合併発表」、smurfitkappa.com AmcorとBerry Globalの合併発表は、樹脂購買力と共有研究開発ラボを通じて6億5,000万米ドルのシナジーを目指しています。

技術的差別化が激化しています。Crown HoldingsはTwenty by 30プログラムを推進してスコープ3排出量を削減し、リサイクルアルミニウムを増加させ、気候目標に沿ったブランドとの連携を強化しています。International PaperはDS Smithの店頭陳列対応の専門知識を北米に展開し、プレミアムな棚獲得を目指しています。小規模な専門企業はデジタル専用工場を活用して72時間以内にマイクロランを処理し、大手企業が不採算と見なすインフルエンサーキャンペーンを獲得しています。ベンチャー資金を受けたスタートアップは菌糸体ベースの硬質インサートに注力し、発泡材とパルプの既存企業に挑戦しています。

印刷機がクラウドダッシュボードに接続されるにつれ、サプライチェーンはサイバーリスクに適応しており、コンバーターはサイバーセキュリティ企業と提携して未発売製品のアートワークに関する知的財産を保護しています。投資家はESG指標を注視し、VOCと炭素開示において遅れをとる企業にペナルティを課しています。全体として、持続可能性、デジタル対応力、競争力のあるコストポジションを調和させることができるサプライヤーが価格決定力を維持しています。

印刷済み硬質包装産業のリーダー企業

Smurfit Westrock plc

Amcor plc

Mondi Group

Huhtamaki Oyj

Crown Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:International PaperはDS Smithを買収後、2025年第1四半期の純売上高59億米ドルを報告し、2027年までに11億米ドルの商業的改善を目指しています。

- 2025年4月:Crown Holdingsは希薄化後EPSが1.65米ドルとなり、ブラジルおよび欧州での堅調な飲料缶販売を背景に通期ガイダンスを引き上げました。

- 2025年2月:EU包装・包装廃棄物規則が発効し、2030年までのリサイクル可能性と、2030年までに30%、2040年までに65%のリサイクル含有量の下限が義務付けられました。

- 2025年2月:Stora Ensoは第1四半期の売上高が9%増の2,362百万ユーロとなり、フィンランドのオウルで消費者向けボードラインを稼働させました。

世界の印刷済み硬質包装市場レポートの調査範囲

| 紙・板紙 |

| プラスチック(PET、PP、PS、その他) |

| ガラス |

| 金属 |

| その他(バイオプラスチック・植物由来繊維) |

| オフセットリソグラフィ |

| フレキソグラフィ |

| グラビア |

| デジタル(インクジェット、電子写真) |

| スクリーン印刷 |

| 折りたたみカートン |

| 硬質ボックス(組み立て式、ラグジュアリー) |

| 硬質プラスチックボトル・ジャー |

| 金属缶 |

| 段ボール硬質容器 |

| 硬質IBC・ドラム缶 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| パーソナルケア・化粧品 |

| 家庭用・工業用化学品 |

| 電子機器・家電 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 素材別 | 紙・板紙 | ||

| プラスチック(PET、PP、PS、その他) | |||

| ガラス | |||

| 金属 | |||

| その他(バイオプラスチック・植物由来繊維) | |||

| 印刷技術別 | オフセットリソグラフィ | ||

| フレキソグラフィ | |||

| グラビア | |||

| デジタル(インクジェット、電子写真) | |||

| スクリーン印刷 | |||

| 包装形態別 | 折りたたみカートン | ||

| 硬質ボックス(組み立て式、ラグジュアリー) | |||

| 硬質プラスチックボトル・ジャー | |||

| 金属缶 | |||

| 段ボール硬質容器 | |||

| 硬質IBC・ドラム缶 | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| パーソナルケア・化粧品 | |||

| 家庭用・工業用化学品 | |||

| 電子機器・家電 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| タイ | |||

| インドネシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

印刷済み硬質包装市場の現在の規模は?

印刷済み硬質包装市場規模は2025年に1,754億8,000万米ドルです。

どの地域が印刷済み硬質包装市場をリードしていますか?

アジア太平洋地域が2024年の世界全体の価値の48.36%という最大シェアを保有しています。

最も成長が速い印刷技術はどれですか?

デジタル印刷が最も高い成長を示しており、2025年から2030年にかけてCAGR 6.17%で拡大しています。

EU規制は印刷済み硬質包装にどのような影響を与えますか?

EU包装・包装廃棄物規則は、2030年までにすべての包装をリサイクル可能にすることを要求し、増加するリサイクル含有量の割当量を施行することで、繊維ベースの硬質形態へのシフトを加速させています。

最も急速に拡大している最終用途セグメントはどれですか?

パーソナルケアおよび化粧品が最も成長の速い最終用途であり、2030年までCAGR 5.89%で成長すると予測されています。

最終更新日: