印刷フレキシブル包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

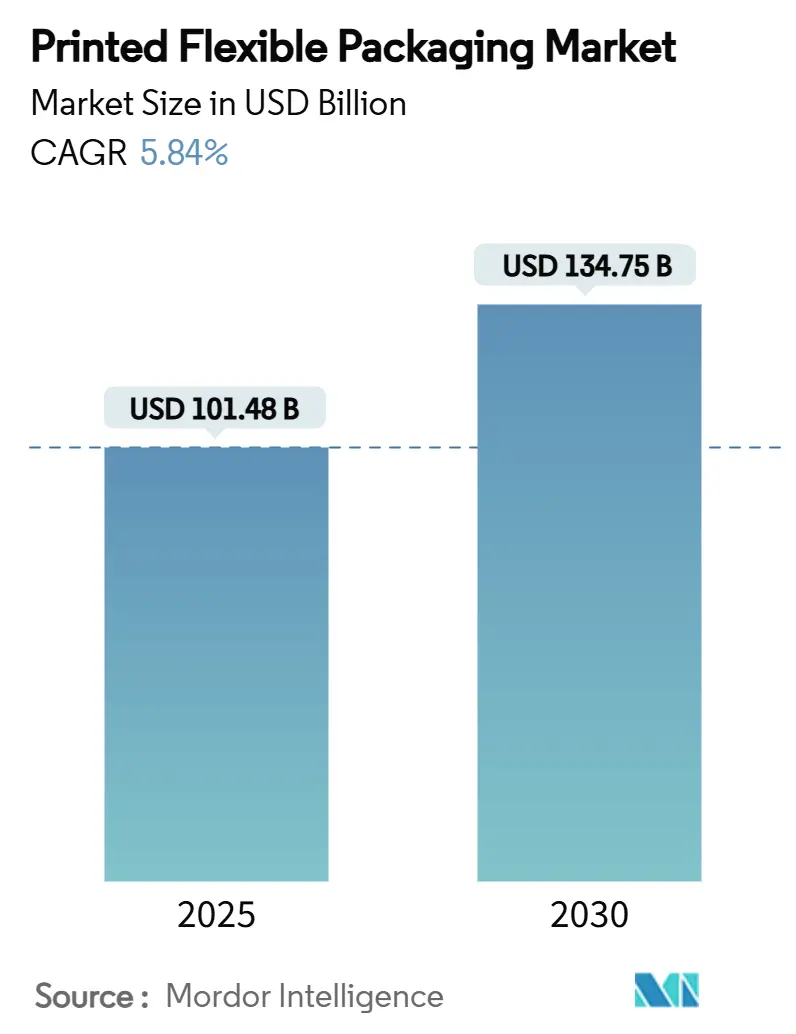

| 市場規模 (2025) | 101.48 十億米ドル |

| 市場規模 (2030) | 134.75 十億米ドル |

| 成長率 (2025 - 2030) | 5.84% CAGR |

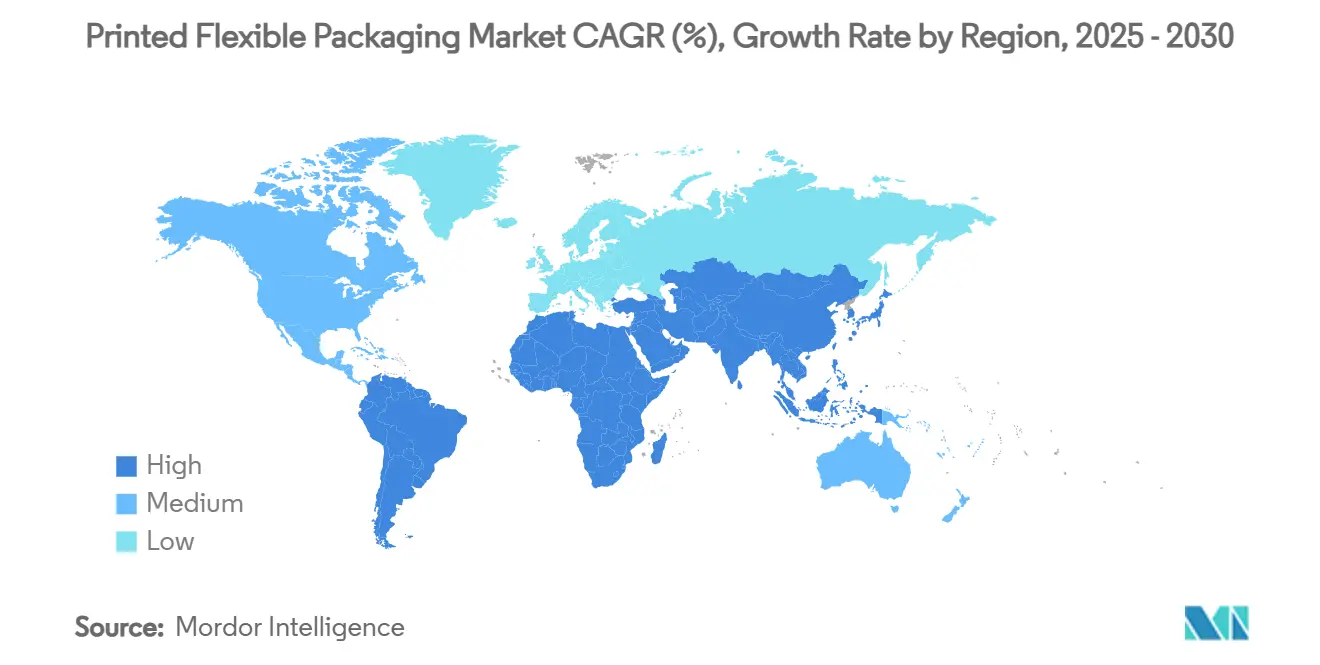

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷フレキシブル包装市場分析

印刷フレキシブル包装市場規模は2025年に1,014億8,000万米ドルに達し、2030年までに1,347億5,000万米ドルに拡大すると予測されており、CAGRは5.84%で推移します。食品・飲料、ヘルスケア、eコマースチャネルからの堅調な需要と、リサイクル対応素材に対する規制上の圧力が、安定した収益拡大を支えています。フレキソグラフィーは長尺印刷においてコスト効率が高い一方、ブランドがオンデマンドグラフィックス、シリアル化されたトレーサビリティおよび在庫削減を追求するにつれ、デジタル印刷の採用が加速しています。サステナビリティに関する規制がブランドオーナーにモノマテリアルフィルムおよび紙系ラミネートを選好させる一方、ポリマー価格の変動と熟練労働者不足が自動化ハイブリッドプレスへの転換を促進しています。地理的には、アジア太平洋地域が統合されたサプライチェーンの強みを背景に印刷フレキシブル包装市場の最大シェアを占めており、中東・アフリカ地域は多角化プログラムが現地コンバーティング能力を刺激することで最も高い成長を示しています。

主要レポートのポイント

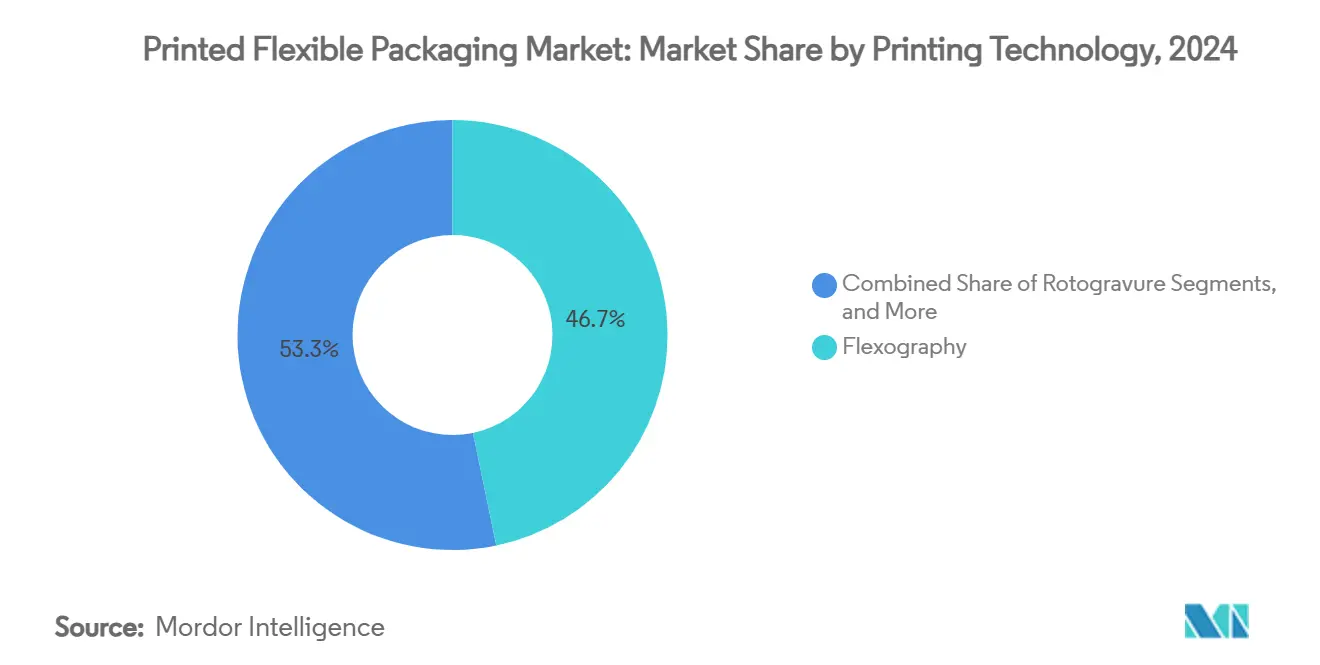

- 印刷技術別では、フレキソグラフィーが2024年の印刷フレキシブル包装市場において46.73%のシェアを獲得しました。

- 包装タイプ別では、パウチセグメントの印刷フレキシブル包装市場は2025年から2030年にかけてCAGR 6.92%で成長すると予測されています。

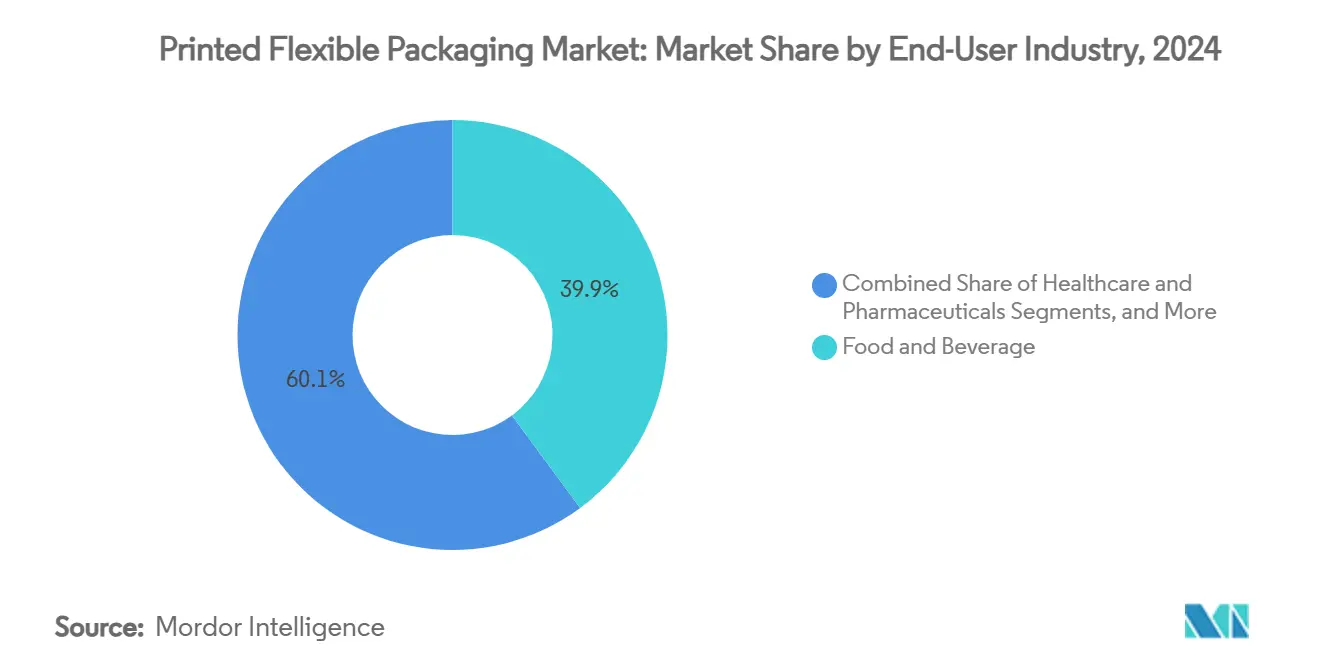

- エンドユーザー産業別では、食品・飲料が2024年の印刷フレキシブル包装市場において39.87%のシェアを獲得しました。

- 基材別では、紙系素材セグメントの印刷フレキシブル包装市場は2025年から2030年にかけてCAGR 7.04%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の印刷フレキシブル包装市場において35.29%のシェアを獲得しました。

世界の印刷フレキシブル包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高インパクトブランドグラフィックスへの需要急増 | +1.2% | 北米、欧州(プレミアム重視) | 中期(2〜4年) |

| 軽量メーラーを必要とするeコマース取引量の急増 | +0.8% | アジア太平洋地域、北米 | 短期(2年以内) |

| 炭素排出量とコスト削減のための硬質包装から軟質包装へのシフト | +0.6% | 世界全体、欧州で加速 | 長期(4年以上) |

| リサイクル対応モノマテリアルフィルムへのサステナビリティ推進 | +0.5% | 欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| マスカスタマイゼーションを可能にするデジタルオンデマンド印刷 | +0.4% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| プレス稼働率を向上させるAI駆動インライン検査 | +0.3% | 世界のハイテク拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高インパクトブランドグラフィックスへの需要急増

プレミアムグラフィックスは、混雑した小売・オンラインチャネルにおける棚での視認性を高めます。デジタルプレスは現在、版交換なしに写真品質のグラデーション、メタリック装飾および可変データを実現し、ブランドマネージャーが数日でマイクロキャンペーンを展開できるようにしています。短尺生産は廃棄在庫を削減しながら、季節や地域ごとのアートワークをサポートします。グルメ食品、スキンケアおよび管理薬品カテゴリーの包装フォーマットは、触覚的・視覚的コントラストのためにフレキソグラフィーベースの上にデジタルオーバープリント層を統合することが増えています。そのため、高マージンSKUがマルチプロセスワークフローに必要な設備投資を正当化することから、コンバーターのハイブリッドラインへの投資が増加しています。[1]Avery Dennison、「2024年投資家向けデーマテリアル」、averydennison.com

軽量メーラーを必要とするeコマース取引量の急増

小包数の増加により、包装重量、寸法料金および倉庫スペースを最小化する圧力が高まっています。ポリエチレンおよびポリプロピレン製メーラーは、段ボール箱と比較して優れた容積効率を実現し、空隙充填材を削減し、輸送あたりの燃料使用量を低減します。北米およびアジア太平洋地域で活動するコンバーターは、自動化されたフルフィルメント設備に耐えられる引き裂き耐性モノフィルムメーラーへの注文急増を報告しています。AmcorがPhoenix Flexibles買収を通じてインドのeコマースサプライチェーンに参入したことは、新興拠点における需要の軌跡を裏付けています。

炭素排出量とコスト削減のための硬質包装から軟質包装へのシフト

ライフサイクルアセスメントによると、軟質フォーマットは通常、缶、瓶またはトレーと比較して70〜80%少ない材料を必要とし、より軽い完成品を生み出し、輸送排出量を削減します。炭素開示規制に誘導された欧州のブランドオーナーは、ソース、洗剤および液体食品向けのパウチ採用を加速しています。飲料メーカーは、使用後に折り畳めるバッグインボックスソリューションを試験的に導入し、埋立廃棄物量と輸送返品を削減しています。主要な板紙サプライヤーは現在、クロスオーバートレンドを活用するためにフラットボトムパウチキットを提供しています。[2]Tetra Pak、「2024年サステナビリティレポート」、tetrapak.com

リサイクル対応モノマテリアルフィルムへのサステナビリティ推進

規制当局はPFASなどの化学物質を段階的に廃止し、既存の機械的または化学的リサイクルストリームに流入できる包装設計を奨励しています。材料科学者は、混合構造を置き換える高バリアポリエチレンまたはポリプロピレンラミネートで対応しています。2025年までに100%再使用可能、リサイクル可能またはコンポスタブルな製品を目指すMondiの目標は、規制強化に対する企業の取り組みを示しています。モノマテリアルラインを認証できる印刷工場は、グローバルブランドオーナーからの調達において優先されます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーおよびインク価格の変動 | -0.7% | 世界全体、輸入依存地域 | 短期(2年以内) |

| 世界的なプラスチック廃棄物規制の強化 | -0.4% | 欧州、北米、世界的に拡大 | 中期(2〜4年) |

| 熟練フレキソ・グラビアオペレーターの不足 | -0.3% | 先進国市場 | 中期(2〜4年) |

| ハイブリッド食品安全プレス改修の設備投資負担 | -0.2% | 世界の食品コンバーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマーおよびインク価格の変動

ポリエチレン、ポリプロピレンおよび溶剤系インクの価格は、原油価格の変動と製油所の操業停止を反映し続けています。固定価格の供給契約で操業するコンバーターは、急激な価格上昇を日用消費財クライアントに転嫁することが難しく、マージンが圧迫されています。大手グループはヘッジカバレッジと樹脂調達の多様化を強化しており、中小の独立系企業は原材料在庫リスクを抑えるために受注生産計画を採用しています。

世界的なプラスチック廃棄物規制の強化

欧州の拡大生産者責任手数料、米国各州のデポジット制度提案、およびアジアの混合プラスチックスクラップ輸入禁止が総合的にコンプライアンスコストを引き上げています。米国FDAによる35件のPFAS食品接触通知が無効とする裁定は、厳しいスケジュールでのバリアコーティング再処方を強制し、研究開発費を加速させています。リサイクル対応フィルムでまだ認証を受けていないコンバーターは、小売業者のスコアカードから除外されるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:デジタルの混乱が加速

フレキソグラフィーは、長尺印刷の経済性と定着した製版ワークフローの強みにより、2024年の印刷フレキシブル包装市場シェアの46.73%を占めました。しかし、デジタルユニットはCAGR 6.89%を達成すると予測されており、新興技術の中で最大の絶対収益を追加します。デジタルプレスの印刷フレキシブル包装市場規模は、eコマースブランドが地域やプロモーションに合わせたシリアル化コードとグラフィックスを求めるにつれ、急激に上昇すると予測されています。フレキソグラフィーの単色印刷とデジタル装飾を組み合わせたハイブリッドラインは、量の経済性と俊敏性を橋渡しするため、コンバーターの投資を集めています。グラビア印刷は、シリンダー償却がセットアップ時間を正当化する超高量スナックおよびタバコライナーでの使用を維持しており、オフセットリソグラフィーはプレミアムコーヒーや菓子を対象とした紙系サシェのニッチな用途に留まっています。設備OEMは、若手オペレーターが高速でマルチカラーグラビアを操作できるAI対応レジストレーションシステムへの問い合わせ増加を報告しています。熟練労働者の懸念は、デジタルワークフローが単なる選択肢ではなく必要不可欠なものとなるよう、自動化をプレスルームの奥深くまで推進しています。

偽造防止オーバーワニス、マイクロテキストおよびカラーシフトインクに関する継続的な特許活動は、医薬品およびプレステージコスメティクスにおける競争上の軍拡競争を示しています。プリントヘッドサプライヤーは、メタライズドフィルムに対応した高粘度ホワイトインクを宣伝し、基材の柔軟性を広げています。米国労働統計局のデータは、印刷生産職の人員が緩やかに減少する一方、労働者一人当たりの生産量が増加することを示しており、印刷フレキシブル包装市場の資本集約的な軌跡を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装タイプ別:パウチがイノベーションを牽引

ロールストックおよびフィルムは2024年の印刷フレキシブル包装市場規模の29.31%を占め、主要な消費者セグメント全体にわたるフォームフィルシール機の主要な投入材として機能しています。しかしパウチは最も高い勢いを記録しており、ブランドが携帯性、再封機能および棚での影響力を強化するディスプレイパネルを追求するにつれ、CAGR 6.92%で進展しています。スパウト付きおよびスタンドアップ構成は、ソース、乳幼児栄養食品および工業用洗浄剤に浸透し、硬質ガラスや金属を頻繁に置き換えています。エンジニアは補強ガセットによる落下テスト性能を向上させ、二次段ボール箱なしでより重い充填量を可能にしています。一方、eコマースメーラーは、自動化されたフルフィルメント設備に耐えながらも返品のために清潔に開封できる共押出ポリフィルムバッグへの需要を膨らませています。ラベルおよびシュリンクスリーブは装飾重視の製品においてニッチな重要性を維持していますが、360°全周画像を提供する事前印刷ラミネートウェブによる代替に直面しています。

パウチへの転換はサステナビリティの観点と切り離せません。ライフサイクル分析は、硬質代替品と比較して製品1グラムあたりの炭素強度が低いことを検証しています。この環境上の利点は小売業者のゼロウェイストプログラムと一致し、スナックおよびニュートラシューティカルの新SKU展開のデフォルト開発プラットフォームとしてパウチを定着させています。高速パウチ挿入機に関する設備メーカーの投資発表は、コンバーターが複数年にわたる取引量の上昇を期待していることを示しています。

エンドユーザー産業別:ヘルスケアが成長を加速

食品・飲料ブランドは、厳格な賞味期限とブランディングニーズにより、2024年の印刷フレキシブル包装市場売上の39.87%を消費する主要顧客基盤であり続けました。しかし、ヘルスケア・医薬品分野は高齢化人口、バイオロジクス医薬品パイプラインおよびシリアル化義務に支えられ、CAGR 6.73%で最も速く成長すると予測されています。ブリスターリッディングフォイルおよびサシェ用量パックを含むヘルスケアラインに割り当てられた印刷フレキシブル包装市場規模は、大幅に拡大すると予測されています。可変データ印刷は、規制当局が完成剤形の輸入品に要求するようになった改ざん防止証拠とトラック&トレースコードを容易にします。FDAおよびEMAの監査承認を獲得したコンバーターは長期契約を確保し、コンプライアンスが重要な業務において平均以上のマージンを実現することが一般的です。

パーソナルケアラベルは触覚ワニスとメタリック仕上げを活用してオンラインでのプレミアムポジショニングを伝え、ホームケアウェットティッシュは硬質タブを最小化するフィルムリフィルに移行しています。産業用顧客は、水分浸入と粉塵安全規制に対処するため、農薬および建設用化合物向けの重量バリアサックを採用しています。各エンドマーケットは、印刷フレキシブル包装産業に対して異なりながらも補完的な成長レーンを提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

基材別:紙系素材が急増

主にポリエチレン、ポリプロピレンおよびPETからなるプラスチックフィルムは、ヒートシールおよびバリア特性が評価され、2024年の印刷フレキシブル包装市場規模の41.16%を占めました。しかし、コーティングされたクラフト紙、パーチメントおよびモールドファイバーが油脂や酸素バリアを犠牲にすることなくリサイクル適性テストをクリアするにつれ、紙系ラミネートはCAGR 7.04%で最も高い前進ペースを示しています。研究開発により、レトルト温度と電子レンジ加熱に耐える水性分散液および押出コーティング水性層が生み出されています。Graphic Packagingの10億ドル規模のリサイクル板紙工場投資は、繊維イノベーションと循環型原料へのコミットメントを裏付けています。[3]Graphic Packaging Holding Company、「2024年年次報告書」、graphicpkg.com

アルミ箔とメタライズドPETは、コーヒー、医薬品および無菌飲料用途において不可欠であり続けていますが、薄肉化戦略がコストと規制上の精査を相殺するためにパックあたりのグラム数を削減しています。EVOHタイ層を持つモノマテリアルPEまたはPPフィルムは、リサイクルインフラが成熟するにつれ、いくつかの水分感応カテゴリーでアルミ箔に挑戦しています。これらの基材シフトは総合的に、機能的性能が交渉の余地がない場合でも、サステナビリティの圧力が材料購買パターンをどのように変えるかを示しています。

地域分析

アジア太平洋地域は2024年の印刷フレキシブル包装市場シェアの35.29%を維持し、定着したポリマー生産、競争力のある労働力および広大な消費者需要に支えられています。中国は地域の取引量を支配し、スナックおよびペットフード輸出契約向けの無溶剤ラミネーション能力を拡大し続けています。インドは可処分所得の上昇がFMCG普及と相まって、パウチおよびサシェフォーマットで二桁成長を記録しています。AmcorによるPhoenix Flexibles買収は、リードタイムを短縮し国内コンテンツ規則を遵守するための現地コンバーティング拠点に対する多国籍企業の意欲を示しています。日本と韓国は、特に電子線硬化とメタライズドフィルムにおける先進的な印刷技術を供給しています。業界団体データによると、ベトナムとインドネシアのコンバーターは地域プライベートラベル成長を支援するためにCIフレキソラインへの投資を拡大しています。

中東・アフリカは2030年までCAGR 7.11%と予測される最も速い地域成長軌跡を示しています。国家多角化アジェンダが下流製造業に資本を注入し、スナック、乳製品およびパーソナルケア向けラミネートウェブの国内生産を促進しています。サウジアラビアのビジョン2030とUAEのオペレーション300bnは、輸入品を代替する包装投資に対するインセンティブを付与しています。トルコは北アフリカへの物流および原材料の橋渡し役として位置づけられ、ロールストックと既製パウチの両方をマグレブの食品加工業者に出荷しています。サブサハラの需要は南アフリカとナイジェリアに集中しており、都市化と近代的な流通が軟質包装の採用を促進しています。地域のリサイクル業者はPEフィルム再処理工場を試験的に稼働させており、循環型包装法制の基盤を整えています。

北米は技術的に成熟しているが革新に富んだ市場です。印刷フレキシブル包装市場は、規制の確実性、豊富な研究開発リソースおよび高いeコマース普及率から恩恵を受けています。米国フレキシブル包装協会は2023年のセクター収益を451億米ドルと記録しており、食品がほぼ半分の取引量を占めています。ブランドは消費後リサイクルコンテンツとデジタル印刷の俊敏性を求め、コンバーターのインクジェットモジュールと無溶剤接着剤ラインへのアップグレードを促しています。カナダの拡大生産者責任フレームワークとカリフォルニア州SB54がリサイクルコンテンツ採用を促進しています。

欧州は環境性能とリサイクルを考慮した設計を重視しています。Mondiのチェコにおけるクラフト紙マシン拡張と紙系バリアシステムへの継続的な研究開発は、繊維研究開発における大陸のリーダーシップを示しています。EU加盟国全体のデポジット返却制度は、モノPEまたはモノPP構造に向けた包装材料の選択を再形成しています。高エネルギー価格が運営コストを押し上げていますが、循環経済補助金が新しい紙押出コーターへの設備投資を部分的に相殺しています。ドイツとイタリアのイノベーションクラスターは、グラビアおよびCIフレキソプレスを世界に輸出し続けています。

南米は見通しが混在しており、ブラジルとアルゼンチンが需要を支えていますが、通貨の変動が輸入樹脂の購入可能性に影響しています。それでも、地域の飲料メーカーは低所得消費者にリーチするために軽量スタンドアップパウチを試験的に導入しており、コスト重視の状況における軟質フォーマットの回復力を示しています。

競合環境

印刷フレキシブル包装市場は中程度に集約されており、グローバルな大手企業と機動力のある地域専門企業が共存しています。Amcor、Mondi GroupおよびHuhtamakiは、複数大陸にわたる工場と幅広い基材ポートフォリオを活用して、世界の取引量の相当なシェアを共同で支配しています。Amcorは2025年6月にBerry Globalとの240億米ドルの合併を完了し、6億5,000万米ドルの目標シナジーを解放し、ヘルスケアおよびフードサービスフィルムにおけるポジションを強化しました。Mondiは工場フットプリントの最適化を継続し、紙系軟質包装の繊維安全保障を確保するためにシュチェチーのクラフト紙に4億ユーロ(4億3,200万米ドル)を投入しています。Huhtamakiはモールドファイバー技術に特化した焦点を維持し、クイックサービスチェーンに持続可能なカップとリッドソリューションを供給しています。

買収パイプラインは引き続き活発です。このセクターは2024年にConstantia Flexiblesの12億米ドルの買収を目撃し、ESG資格を持つスケーラブルな資産に対するプライベートエクイティの食欲を示しています。地域コンバーターはグラビア能力を確保したり、隣接するサシェおよびチューブラミネートに拡大するためのボルトオン取引を追求しています。ホログラフィックコールドフォイル転写および酸素スカベンジングコーティングに関する特許出願は、持続的な技術競争を示唆しており、FLEXconの多層ラベル発明とBMWのポリマー複合材特許は、先進バリアまたは認証層への業界横断的な関心を示しています。

競争上の優位性はますます閉ループ材料プログラムから生まれています。UFlexはPETチップおよびPCRフィルム工場を3大陸に立ち上げ、ブランドオーナーにターンキーのリサイクルコンテンツパイプラインを提供しています。WestRockは製品ラインの96%がリサイクル適性基準を満たすことを達成し、プラスチック税負担を抱えるCPGクライアントへのピッチを強化しました。[4]UFlex Limited、「FY24第4四半期業績プレゼンテーション」、uflexltd.com Graphic Packagingは非中核の板紙工場を売却し、Bell Incorporatedを買収して高成長フードサービスラップに焦点を絞り、マージン向上を追求したポートフォリオ整理を示しています。

地域専門企業はスピードとカスタマイゼーションによって領域を守っています。トルコのコンバーターは欧州向けに4週間未満のリードタイムを約束しています。メキシコの企業はUSMCA関税優遇を活用して北米のフィルム不足を補填しています。東南アジアの独立系企業はオールインワンCIフレキソラインを採用して競争力のある価格と短尺印刷を提供し、多国籍企業の第2層顧客基盤を少しずつ侵食しています。

印刷フレキシブル包装産業のリーダー企業

Amcor plc

Mondi Group

Huhtamaki Oyj

Sealed Air (SEE)

Constantia Flexibles

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amcorは240億米ドルの包装グループを創設するBerry Globalとの合併を完了し、3年以内に6億5,000万米ドルのシナジーを目標としています。

- 2025年3月:Amcor Flexibles North Americaは、Berry Globalとの取引に関連する債務を借り換えるために22億米ドルの無担保優先債を発行しました。

- 2025年3月:米国FDAは35件のPFAS関連食品接触通知が無効であると裁定し、2025年6月30日までに耐油性コーティングの再処方を義務付けました。

- 2024年8月:Sonocoは業務を合理化するため、消費者包装セグメント内の軟質包装および熱成形包装ユニットを統合しました。

世界の印刷フレキシブル包装市場レポートの調査範囲

| フレキソグラフィー |

| グラビア印刷 |

| デジタル(インクジェット、電子写真) |

| オフセットおよびその他 |

| パウチ(スタンドアップ、フラット、スパウト付き) |

| ロールストックおよびフィルム |

| バッグおよびサック |

| ラベルおよびシュリンクスリーブ |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| ホームケアおよび産業用 |

| プラスチック(PE、PP、PET、その他) |

| 紙および紙系素材 |

| アルミ箔およびメタライズドフィルム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 印刷技術別 | フレキソグラフィー | ||

| グラビア印刷 | |||

| デジタル(インクジェット、電子写真) | |||

| オフセットおよびその他 | |||

| 包装タイプ別 | パウチ(スタンドアップ、フラット、スパウト付き) | ||

| ロールストックおよびフィルム | |||

| バッグおよびサック | |||

| ラベルおよびシュリンクスリーブ | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| ヘルスケア・医薬品 | |||

| パーソナルケア・化粧品 | |||

| ホームケアおよび産業用 | |||

| 基材別 | プラスチック(PE、PP、PET、その他) | ||

| 紙および紙系素材 | |||

| アルミ箔およびメタライズドフィルム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| タイ | |||

| インドネシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年の印刷フレキシブル包装市場規模の予測は?

市場は2030年までに1,347億5,000万米ドルに達すると予測されており、2025年からのCAGRは5.84%を反映しています。

この市場で最も速く成長している印刷技術は何ですか?

デジタル印刷は最も速く成長している技術であり、ブランドがオンデマンドカスタマイゼーションを求めるにつれ、2030年までCAGR 6.89%で進展しています。

なぜパウチは他の包装タイプよりも人気が高まっているのですか?

スタンドアップおよびスパウト付きパウチは、硬質容器と比較して軽量で、棚での訴求力が高く、炭素フットプリントが低いため、このセグメントのCAGR 6.92%を支えています。

サステナビリティ規制は材料選択にどのような影響を与えていますか?

世界的な規制の強化とPFAS規制により、コンバーターはリサイクル対応モノマテリアルフィルムと循環経済目標を満たすコーティング紙ラミネートへの移行を迫られています。

最も高い成長率が見込まれる地域はどこですか?

中東・アフリカ地域は経済多角化と新たな現地コンバーティング能力に牽引され、予測CAGR 7.11%でリードしています。

最終更新日: