RFID強化リサイクル可能紙器包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

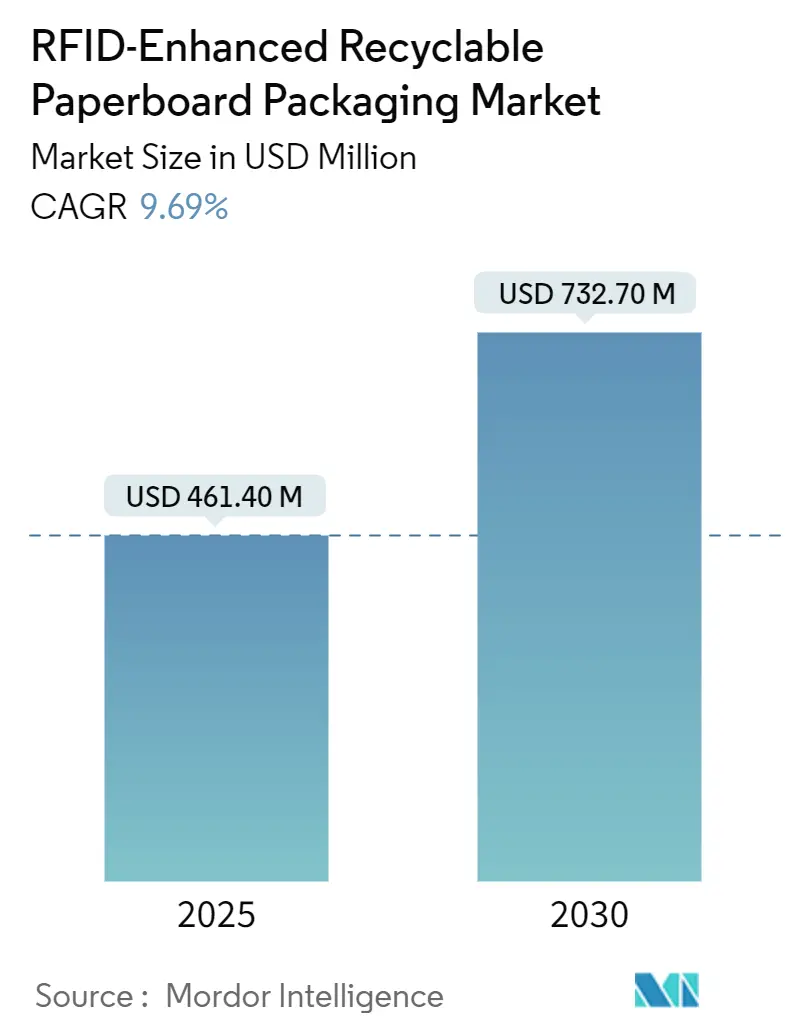

| 市場規模 (2025) | 461.40 百万米ドル |

| 市場規模 (2030) | 732.70 百万米ドル |

| 成長率 (2025 - 2030) | 9.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

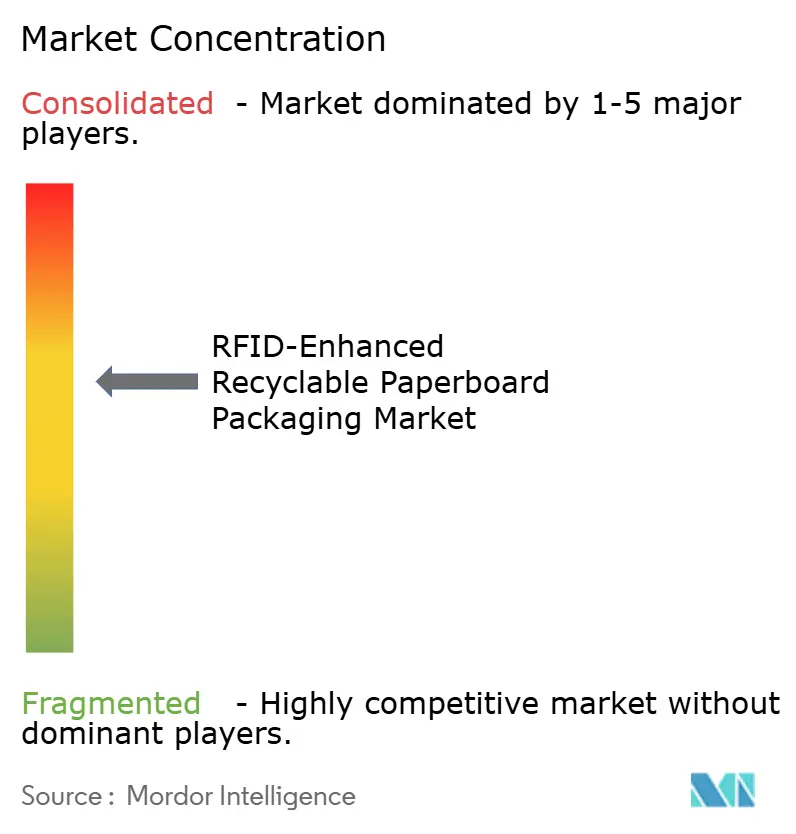

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFID強化リサイクル可能紙器包装市場分析

RFID強化リサイクル可能紙器包装市場規模は2025年に4億6,140万米ドルとなり、2030年までに7億3,270万米ドルに達すると予測されており、同期間において9.69%のCAGRを反映しています。RFID強化リサイクル可能紙器包装市場の成長軌道は、アイテムレベルのタグ付けに関する小売業者の義務、医薬品の偽造防止規制、およびリアルタイム可視性に対するeコマースの要件によって推進されています。アジア太平洋地域が数量面での普及をリードし、欧州の持続可能性インセンティブが繊維ベースへの転換を加速させています。段ボール箱はその多層構造がアンテナ性能を最適化するため採用をリードしており、超高周波RAIN RFIDはコスト効率の高い長距離読み取りにより最大の周波数シェアを保持しています。生産者は、確立された再パルプ化適性試験に合格するプラスチック裏打ちインレイから繊維ベースまたは印刷アンテナへの移行により、機能性とリサイクル可能性のバランスを取っています。

主要レポートのポイント

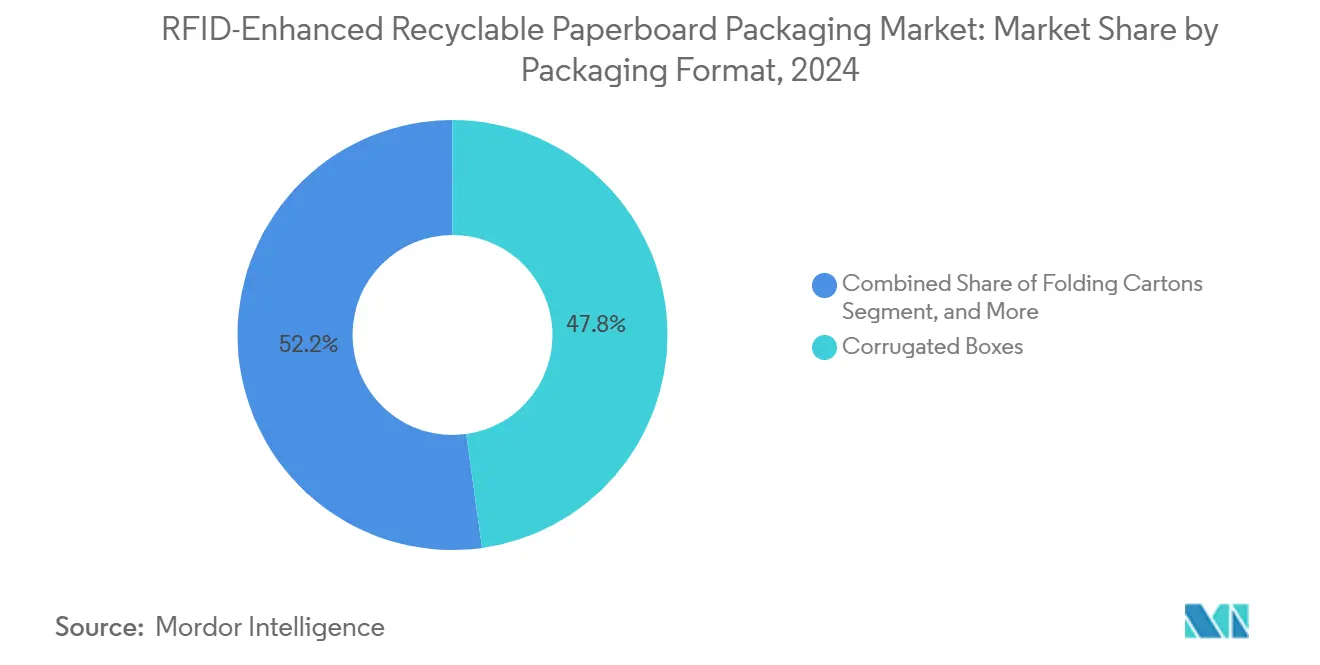

- 包装形態別では、段ボール箱が2024年のRFID強化リサイクル可能紙器包装市場シェアの47.81%を占めました。

- RFID周波数帯別では、NFC向けRFID強化リサイクル可能紙器包装市場規模は2025年~2030年の間に9.84%のCAGRで成長すると予測されています。

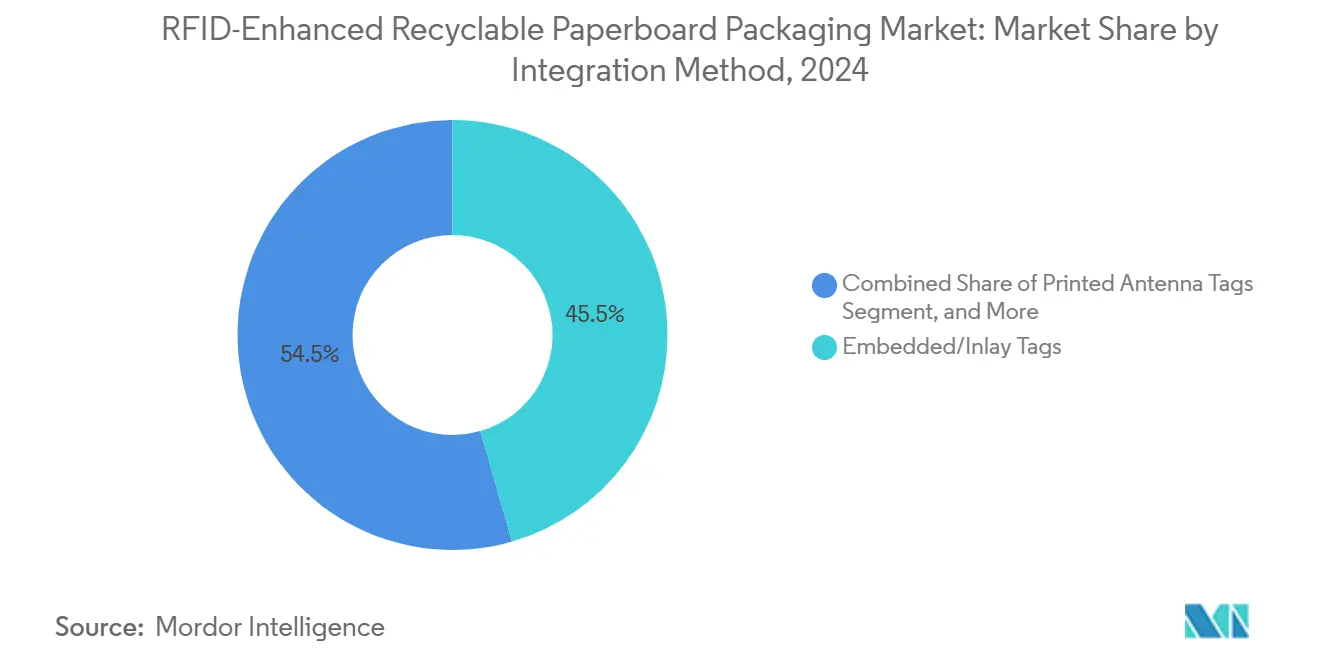

- 統合方法別では、埋め込みおよびインレイソリューションが2024年のRFID強化リサイクル可能紙器包装市場シェアの45.53%を占めました。

- 最終用途産業別では、ヘルスケアおよび医薬品向けRFID強化リサイクル可能紙器包装市場規模は2025年~2030年の間に10.81%のCAGRで成長すると予測されています。

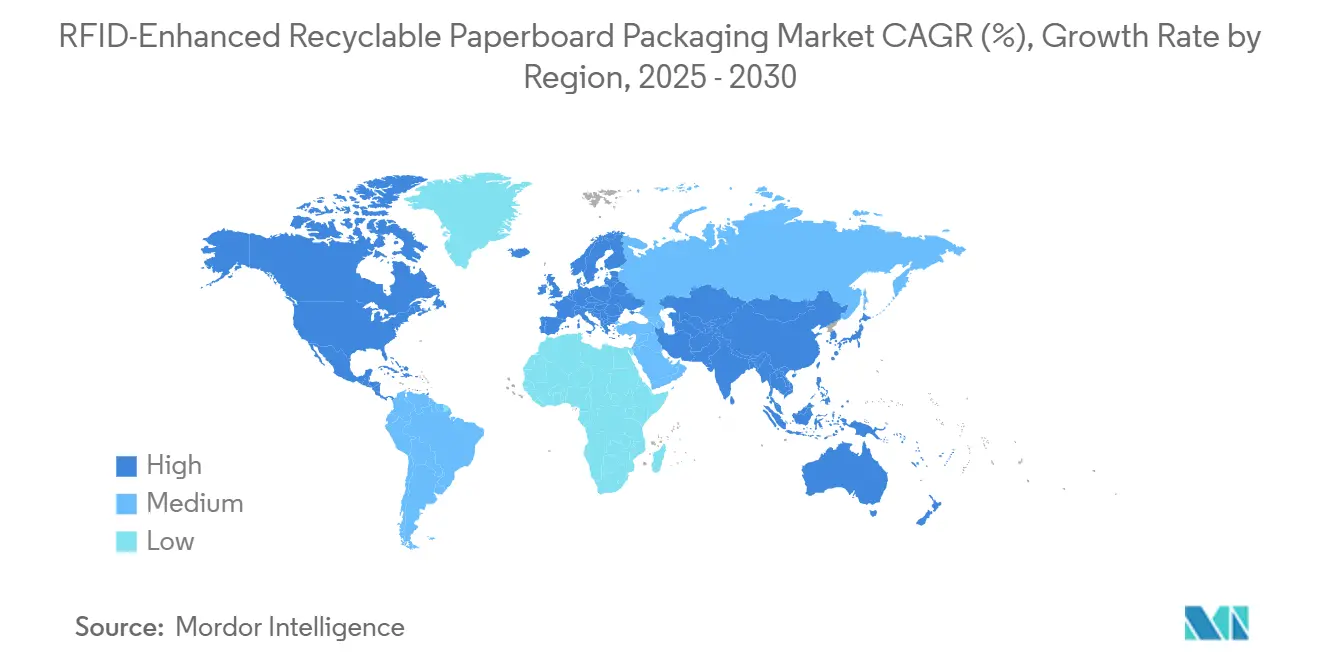

- 地域別では、アジア太平洋地域が2024年のRFID強化リサイクル可能紙器包装市場シェアの38.32%を占めました。

グローバルRFID強化リサイクル可能紙器包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アイテムレベルRFIDタグ付けに関する小売業者の義務 | +1.2% | 北米および欧州での早期採用を伴うグローバル | 短期(2年以内) |

| 医薬品およびスピリッツにおける偽造防止規制 | +1.8% | FDAおよびEU規制の枠組みが主導するグローバル | 中期(2~4年) |

| リアルタイムサプライチェーン可視性に対するeコマースの推進 | +1.4% | アジア太平洋地域および北米に集中するグローバル | 短期(2年以内) |

| 繊維ベースのコネクテッドパックに対する脱炭素化クレジット | +1.1% | 主に欧州および北米 | 長期(4年以上) |

| 追跡可能なカートンを必要とするAI駆動の補充・返品ループ | +0.9% | アジア太平洋地域が中核、先進市場への波及 | 中期(2~4年) |

| 紙器上の5G大規模IoT印刷アンテナ | +0.8% | アジア太平洋地域および欧州が展開をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アイテムレベルRFIDタグ付けに関する小売業者の義務

ウォルマートはタグ付け要件をアパレルから一般商品へと拡大し、サプライヤーに対してRFIDを一次および二次包装に直接埋め込むことを義務付けました。Paris Corp.はカスタムインレイとエンコーディングラインを導入して期限に対応し、大量生産の文具パックにおける商業的実現可能性を証明しました。[1]Packaging World、「Paris Corp.がウォルマートのRFIDタグ付け義務に対応」、packworld.com ターゲットおよびデカトロンからの同様の義務がグローバルなサプライネットワーク全体に波及し、ブランドオーナーはポートフォリオ全体でRFIDを標準化するよう促されています。直接的なメリットは棚上在庫率の向上ですが、サプライヤーは取得したスキャンデータを需要予測や在庫ロス削減にも活用しています。オムニチャネルモデルが店舗レベルのフルフィルメントに依存する中、正確なアイテム可視性は今や収益に直結する能力となり、RFID強化リサイクル可能紙器包装市場全体での採用を加速させています。

医薬品およびスピリッツにおける偽造防止規制

FDAのシリアライゼーションガイダンスは、すべての医薬品ユニットを認証する標準化された数値識別子をエンコードするためにRFIDを推奨しています。ブランドオーナーは紙器の層間にチップを統合し、改ざん防止証拠を維持しながら追加プラスチックを排除しています。EU偽造医薬品指令およびプレミアムスピリッツに関する拡大する規制が並行した需要急増を生み出しています。コンプライアンスを超えて、シリアライズされたRFIDは自動薬局調剤および追跡可能なコールドチェーン管理をサポートします。ヘルスケアプロバイダーは、看護師がRFID対応カートンを通じてベッドサイドでの投薬を確認する際に投薬エラーが減少したと報告しており、患者安全の促進要因を強化しています。多くのジェネリック医薬品メーカーが包装ラインを更新するにつれ、埋め込みインレイを備えた折り畳みカートンはRFID強化リサイクル可能紙器包装市場内で最も急成長するフォーマットとなっています。

リアルタイムサプライチェーン可視性に対するeコマースの推進

オンライン販売業者は、サイクルタイムが分単位で測定されるダークストアのマイクロフルフィルメントセンターに依存しています。Avery Dennisonは、年間20億個の小包を取り扱うグローバル物流プロバイダー向けに最大規模の単一波RFIDロールアウトを実施しました。段ボール輸送箱に埋め込まれたUHFタグがデータレイクにデータを供給し、AI駆動のスロッティングおよびルーティング決定を支援します。ブランドはシリアライズされたIDをモバイル最適化されたランディングページにリンクし、消費者が1回のスキャンで真正性を確認したり返品を手配したりできるようにしています。このデジタルレイヤーは、それまでコモディティ化されていた紙器を常時接続資産に変え、スイッチングコストを高め、RFID強化リサイクル可能紙器包装市場の成長見通しを確固たるものにしています。

繊維ベースのコネクテッドパックに対する脱炭素化クレジット

EUタクソノミーは現在、プラスチックラベルを繊維代替品に置き換えることの炭素便益を認識しています。パルプ・製紙会社は2050年ネットゼロシナリオを達成するために毎年3.2%の設備能力を更新する必要があり、Stora EnsoのオウルにおけるEUR10億の設備投資のような大規模な板紙工場への投資につながっています。企業バイヤーはリサイクル可能なRFIDソリューションを採用する際にスコープ3削減を主張します。炭素クレジット取引プラットフォームは、金属化インレイを使用した紙器と導電性インクアンテナを印刷した紙器を区別し始めており、低環境負荷設計への需要を誘導しています。したがって、ファイナンスに連動した持続可能性目標は、RFIDに対応したリサイクル可能包装の入札量を直接増加させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い追加タグおよび変換コスト | -0.7% | 価格感応度の高い市場で最も顕著なグローバル | 短期(2年以内) |

| 水分および液体による信号減衰 | -0.5% | 食品・飲料において特に困難なグローバル | 中期(2~4年) |

| 金属アンテナによるリサイクルストリームの汚染 | -0.4% | 厳格なリサイクル基準を持つ欧州および北米 | 中期(2~4年) |

| グローバルなRFIDキル・非活性化標準の欠如 | -0.3% | 越境実装を妨げるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い追加タグおよび変換コスト

パッシブUHFインレイは0.05米ドルを下回りましたが、タグと適用を合わせると低マージンSKUにとって依然として意味のある単位コストが加算されます。Wileyの調査では銅アンテナが材料費を半減できることが示されていますが、商業コンバーターはツーリングを切り替えるために数量コミットメントが必要です。中小ブランドはラインを改造するための設備投資資金が不足しており、新興市場での普及が遅れています。Avery Dennisonのようなグローバルサプライヤーへの集約によりスケールメリットが生まれますが、バイヤーは供給不均衡リスクにもさらされます。予測期間にわたってコスト低下が抑制要因を部分的に相殺しますが、価格感応度の高い地域ではRFID強化リサイクル可能紙器包装市場にとって価格設定が依然として関門となっています。

水分および液体による信号減衰

水は電波を吸収し、生鮮食品、食肉、乳製品パックでの読み取り信頼性を低下させます。冷蔵海上コンテナでの管理試験では、冷凍パンの読み取り率が57.1%に低下したのに対し、缶詰野菜では97.6%であることが示されました。低誘電率スペーサーの印刷とアンテナチューニングにより性能は向上しますが、用途固有の設計が必要となり、エンジニアリング工数が増加します。普遍的な耐湿設計が成熟するまで、一部の食品加工業者は完全な転換を遅らせ、RFID強化リサイクル可能紙器包装市場の近期的な上昇余地を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装形態別:段ボールの優位性が市場構造を牽引

段ボール箱は2024年のRFID強化リサイクル可能紙器包装市場規模の47.81%を占め、eコマース配送における普及度を反映しています。段ボールのフルートはタグとリーダー間の結合効率を向上させる自然なスペーサーを提供します。WestRockは繊維裏打ちインレイの再パルプ化に成功したことを記録し、汚染への懸念を軽減しました。医薬品で広く使用される折り畳みカートンは、シリアライズされた医薬品義務に支えられ10.43%のCAGRを記録しています。このセグメントは、折り目線を損なうことなく導電性経路の埋め込みを可能にする薄い基材の恩恵を受けています。スリーブおよびトレイフォーマットは、販売時点での盗難防止と迅速なスキャンを求めるクイックサービス店舗に対応しています。購買時点ディスプレイは、NFCがゲーミフィケーションされたプロモーションを可能にする体験型タッチポイントとして台頭しています。これらの発展が段ボールの中心的役割を強化しつつも、RFID強化リサイクル可能紙器包装市場内の収益源を多様化しています。

段ボールユーザーはアルミニウム廃棄物を避けるために印刷アンテナを指定するようになり、プレミアムスピリッツは消費者向けストーリーテリングのために高周波NFCオーバーレイを採用しています。物流会社は倉庫スイープ用のUHFと顧客インタラクション用のNFCを組み合わせたデュアル周波数パックを要求しています。コストが低下するにつれ、ハイブリッド多層設計が普及し、対応可能な数量を加速させています。その結果、段ボールは価値面でのリーダーシップを維持しつつも、折り畳みカートンが最も急速な増分利益を獲得し、両者がRFID強化リサイクル可能紙器包装市場の補完的な成長エンジンとして位置付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

RFID周波数帯別:UHFの優位性が性能上の優位性を反映

UHFは長い読み取り範囲とEPCglobalとの整合性により、2024年のRFID強化リサイクル可能紙器包装市場シェアの58.04%を保持しました。倉庫では毎秒数百のタグを捕捉するポータルリーダーを導入し、労働コストの削減を実現しています。NFCは9.84%のCAGRで最も急速に成長しており、直接的な電話エンゲージメントを重視するブランドマーケターに支持されています。高級ラベルは偽造品対策のために原産地証明書をカートンにエンコードしています。LFは金属が多い環境ではニッチにとどまりますが、工具や自動車部品では安定した需要を確保しています。ハイブリッド設計により同一タグがUHFとHFの両方で通信できるようになり、新たなユーザーストーリーを生み出しながらSKU統合を最適化しています。

5Gとエッジコンピューティングの補完的な進歩が紙器に統合されたミッドバンドサブ6GHzセンサーへの関心を刺激していますが、商業的なロールアウトは研究プロトタイプに遅れをとっています。予測期間において、UHFは数量面での優位性を維持し、NFCはインタラクティブ包装の機会を獲得し、印刷アンテナはコストの限界を押し広げ、RFID強化リサイクル可能紙器包装市場のバランスの取れた拡大を確保しています。

統合方法別:埋め込みソリューションが市場採用をリード

埋め込みまたはインレイサンドイッチタグは2024年のRFID強化リサイクル可能紙器包装市場規模の45.53%を占めました。[2]Sappi、「SappiとISBCがデジタルと紙のセクターを結びつける」、sappi.com このアプローチはチップを機械的ストレスから保護し、高速ダイカットに適しており、表面印刷品質を維持します。印刷アンテナは9.37%のCAGRで最も急速に成長していますが、導電性インクの均一性のばらつきという課題に直面しています。プライマーコーティングと焼結の進歩により、現在では金属に近い性能が実現され、差が縮まっています。外部ラベルはレガシーラインの後付けオプションとして存続していますが、リサイクル可能性と美観を損ないます。

持続可能性への精査の高まりにより、アンテナ導体がセルロースに直接堆積される繊維ベースのISBC®ペーパーへの調達がシフトしています。コンバーターの試験では標準フレキソ印刷と同等のスループットが実証されており、印刷ソリューションが2027年までにコスト変曲点を超えることが示唆されています。それでも、医薬品ブリスターウォレットのようなミッションクリティカルなアイテムは確実な読み取り可能性のために埋め込みインレイを維持しています。このデュアルトラックの進化により、RFID強化リサイクル可能紙器包装市場における統合の状況は引き続きダイナミックです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:食品・飲料のリーダーシップがスケールの優位性を反映

食品・飲料は2024年のRFID強化リサイクル可能紙器包装市場規模の32.67%を占め、オムニチャネルグロサリーおよびコンビニエンスチェーンによって牽引されました。RFIDは自動在庫ローテーションを可能にし、値引きを削減します。日本の経済産業省のパイロットプログラムは食品廃棄物を削減しながら在庫精度を98%以上に向上させました。ヘルスケアはユニットレベルの医薬品トレーサビリティと温度記録の収束により10.81%のCAGRを示しています。米国とEUにおけるシリアライゼーションのタイムラインが長期的な需要の可視性を固定しています。アパレル、家電、サードパーティ物流は、それぞれRFIDを在庫ロス削減とスピードに活用し、多様化した収益ヘッジを提供しています。

小売サブスクリプションモデルが発展するにつれ、飲料ブランドは空容器が回収準備完了になるとハブに通知する追跡可能なマルチパックスリーブを試験し、循環フローを組み込んでいます。ヘルスケアのパイロットプログラムは生物製剤向けの折り畳みカートンに湿度センサーを追加しています。ユースケースの多様性により、防御的セクターと裁量的セクター全体でバランスの取れたエクスポージャーが確保され、RFID強化リサイクル可能紙器包装市場のレジリエンスを支えています。

地域分析

アジア太平洋地域は2024年に38.32%の収益を占め、製造規模、支援的な政策、および5Gインフラに支えられ最高の11.14%のCAGRを記録しています。中国はタグ製造能力の大部分を有し、コストを低下させ採用を加速させています。日本のコンビニエンスチェーンはすべてのおにぎりスリーブにRFIDを埋め込み、大量生産の経済性を証明しています。韓国は更新された半導体ロードマップに沿った印刷可能アンテナを商業化しています。

北米はウォルマートの広範な義務とFDAの明確なシリアライゼーション方針に支えられ、強固な地位を確保しています。[3]規制業務局、「CPG Sec. 400.210」、fda.gov 小売業者は既存のEPCISデータレイヤーを活用して持続可能性指標を統合しています。コンバーターはリサイクル業者と提携してタグの除去可能性を認証し、州レベルの拡大生産者責任法に対応しています。

欧州は持続可能性の先駆者であり続けています。EUの炭素価格設定と循環経済指令が繊維ベースのスマート包装を推進しています。Stora EnsoのオウルでのコンバージョンはEU域内の供給を支え、GS1のガイダンスがパルプ製品識別を調和させています。ドイツとフィンランドにおける5Gテストベッドへの政府補助金が次世代印刷アンテナベンチャーを育成しています。

南米、中東、アフリカでの成長はeコマースの拡大に伴い低い基盤から加速しています。多国籍企業は事前エンコードされたインレイを備えた既製の折り畳みカートンキットを展開し、現地での設備投資を回避しています。輸入関税が緩和され、リサイクル規制が強化されるにつれ、これらの地域はRFID強化リサイクル可能紙器包装市場の将来の成長回廊となっています。

競合状況

RFID強化リサイクル可能紙器包装市場は中程度に分散した状態が続いています。Avery Dennison、Stora Enso、Smurfit WestRock、Sappi、CCL Industriesがトップティアのポジションを占め、合算収益は40%未満であり、中規模のイノベーターの参入余地が残されています。Avery Dennisonのインテリジェントラベルセグメントは8億5,000万米ドルに達し、アパレルおよび物流のロールアウトの恩恵を受けてオーガニックで約20%成長しました。垂直統合されたアンテナ印刷およびIC実装ラインがコストリーダーシップを提供しています。

Stora Ensoは再生可能な板紙化学を活用して差別化を図っています。オウルサイトのコンバージョンにより、埋め込みRFIDに対応した高バリアカートンボードに特化した年間75万トンの生産能力が確保され、プラスチックフリーの誓約を目指す消費財メーカーにとってワンストップパートナーとしての地位を確立しています。WestRockは再パルプ化研究から得た材料インサイトをデザインガイドラインに反映させ、ブランドオーナーにリサイクル可能性を保証しています。

CCL Industriesは再利用可能なクイックサービストレイにRFIDを統合することでクローズドループの機会を獲得しました。Sappiは100%繊維ベースのISBC®ペーパーを推進し、PragmatIC Printのような専門スタートアップは薄壁スリーブに適合するフレキシブルICを開拓しています。競争の激しさはタグコストの低減、リサイクル繊維収率の向上、および環境センシングの統合に集中しており、RFID強化リサイクル可能紙器包装市場全体での継続的なイノベーションを確保しています。

RFID強化リサイクル可能紙器包装産業リーダー

Stora Enso Oyj

Smurfit WestRock plc

International Paper Company

Avery Dennison Corporation

R.R. Donnelley & Sons Company (RRD)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stora Ensoはオウルにおけるユーロ10億の消費者向け板紙ラインの立ち上げを開始し、2027年までの完全稼働とRFID対応の表面特性の組み込みを目指しています。

- 2024年10月:Avery Dennisonはアパレルおよび一般商品の大規模拡大後、インテリジェントラベルにおいて調整後EBITDAマージン17%を達成しました。

- 2024年9月:Avery Dennisonの投資家向け説明会では、廃棄物削減とリサイクル対応ラベルのための材料科学とデジタルIDのロードマップが強調されました。

- 2024年8月:Paris Corp.はFineLine Technologiesとの協力のもと、ウォルマートのタグ付けルールを満たすために文具製品全体にRFIDを展開しました。

グローバルRFID強化リサイクル可能紙器包装市場レポートの範囲

| 段ボール箱 |

| 折り畳みカートン |

| 紙器スリーブおよびトレイ |

| 購買時点ディスプレイ |

| 低周波数(LF) |

| 高周波数/NFC |

| 超高周波(UHF/RAIN) |

| 埋め込み/インレイタグ |

| 印刷アンテナタグ |

| 外部RFIDラベル/ステッカー |

| 食品・飲料 |

| ヘルスケアおよび医薬品 |

| 家電 |

| アパレルおよびフットウェア |

| 物流およびサードパーティ物流 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 包装形態別 | 段ボール箱 | ||

| 折り畳みカートン | |||

| 紙器スリーブおよびトレイ | |||

| 購買時点ディスプレイ | |||

| RFID周波数帯別 | 低周波数(LF) | ||

| 高周波数/NFC | |||

| 超高周波(UHF/RAIN) | |||

| 統合方法別 | 埋め込み/インレイタグ | ||

| 印刷アンテナタグ | |||

| 外部RFIDラベル/ステッカー | |||

| 最終用途産業別 | 食品・飲料 | ||

| ヘルスケアおよび医薬品 | |||

| 家電 | |||

| アパレルおよびフットウェア | |||

| 物流およびサードパーティ物流 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

RFID強化リサイクル可能紙器包装市場の2030年における予測値はいくらですか?

市場は2030年までに7億3,270万米ドルに達し、9.69%のCAGRで拡大すると予測されています。

RFID対応リサイクル可能紙器の採用をリードしている地域はどこですか?

アジア太平洋地域は38.32%のシェアを保持し、製造集中と支援的な政策により最速の11.14%のCAGRを記録しています。

段ボール箱がRFID包装のロールアウトの中心となっている理由は何ですか?

段ボール構造はアンテナ性能を最適化し、2024年収益の47.81%を占め、支配的なフォーマットとなっています。

規制は医薬品分野での普及にどのような影響を与えていますか?

FDAのシリアライゼーション規則はユニットレベルでのRFIDを推奨しており、ヘルスケア用途において10.81%のCAGRを牽引しています。

タグコストを最も削減する技術トレンドは何ですか?

紙器上の導電性インク印刷アンテナが大規模生産に向けて進歩しており、0.03米ドル未満のタグとリサイクル可能性の向上が期待されています。

最終更新日: