フレキシブル紙包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 65.54 十億米ドル |

| 市場規模 (2031) | 88.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル紙包装市場分析

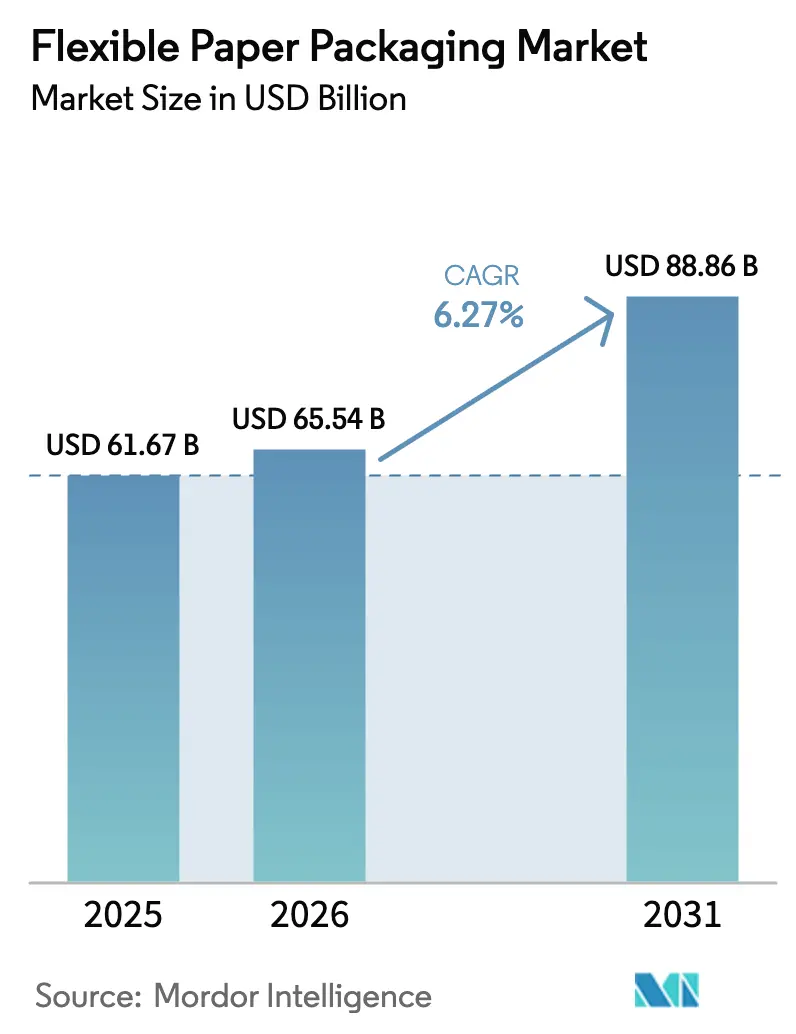

フレキシブル紙包装市場規模は、2025年の616億7,000万米ドルから2026年には655億4,000万米ドルへと成長し、2026年〜2031年のCAGR 6.27%で2031年までに888億6,000万米ドルに達すると予測されています。この拡大は、使い捨てプラスチックを制限する規制上の義務、企業のネットゼロ目標、および紙が食品直接接触用途やeコマースチャネルでプラスチックの代替となることを可能にするバリアコーティングの急速なイノベーションに支えられています。コンバーターは、高速デジタル印刷機および水性またはバイオポリマーコーティングで設備を近代化しており、短納期生産、可変データ印刷、モノマテリアル設計に対応することで、ブランドローンチのリードタイムを短縮しています。大手統合製紙メーカーはパルプの後方統合を活用して原材料価格の変動をヘッジし、独立系コンバーターは特殊耐油性ラップやミールキットパウチで差別化を図っています。買収者がパルプ契約の交渉力強化と研究開発パイプラインへの資金調達のためにスケール拡大を追求する中、投資家の関心は依然として高く、欧州連合(EU)およびアジア太平洋(APAC)における規制の明確化がディールフローを加速させています。

主要レポートのポイント

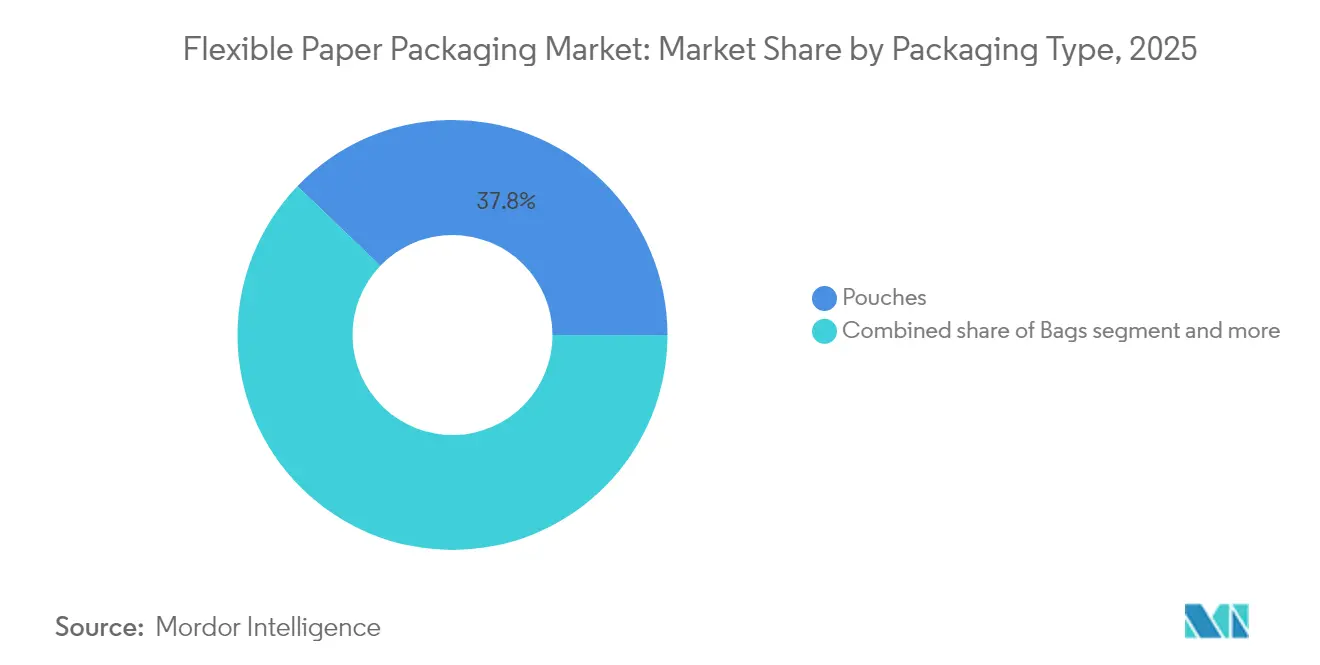

- 包装タイプ別では、パウチが2025年のフレキシブル紙包装市場シェアの37.83%をリードし、ラップは2031年にかけてCAGR 8.78%で成長する見込みです。

- 印刷技術別では、フレキソグラフィーが2025年の売上高の35.02%を占め、デジタル印刷が2031年にかけて最高のCAGR 7.74%を示しています。

- 紙グレード別では、クラフト紙が2025年のフレキシブル紙包装市場規模の44.68%を占め、ラミネート紙は2026年〜2031年にCAGR 7.71%で拡大しています。

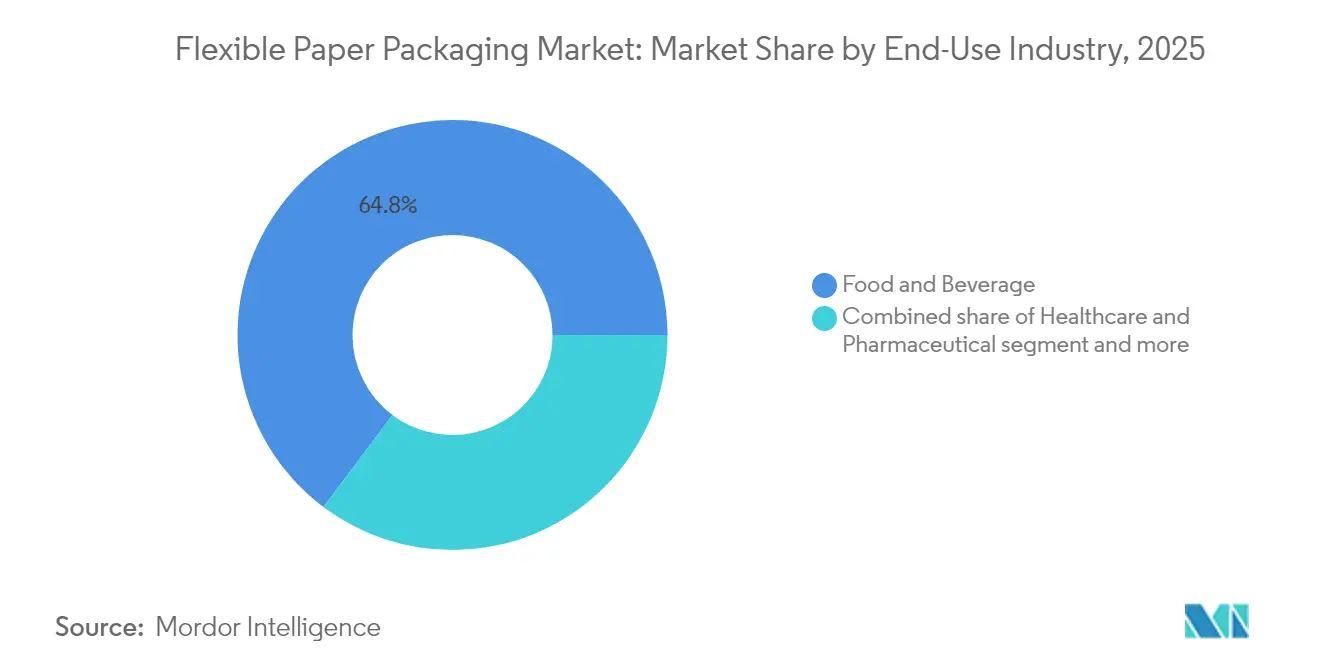

- 最終用途産業別では、食品・飲料が2025年の売上高の64.75%を占め、ヘルスケア・医薬品が2031年にかけて最高のCAGR 8.89%を示しています。

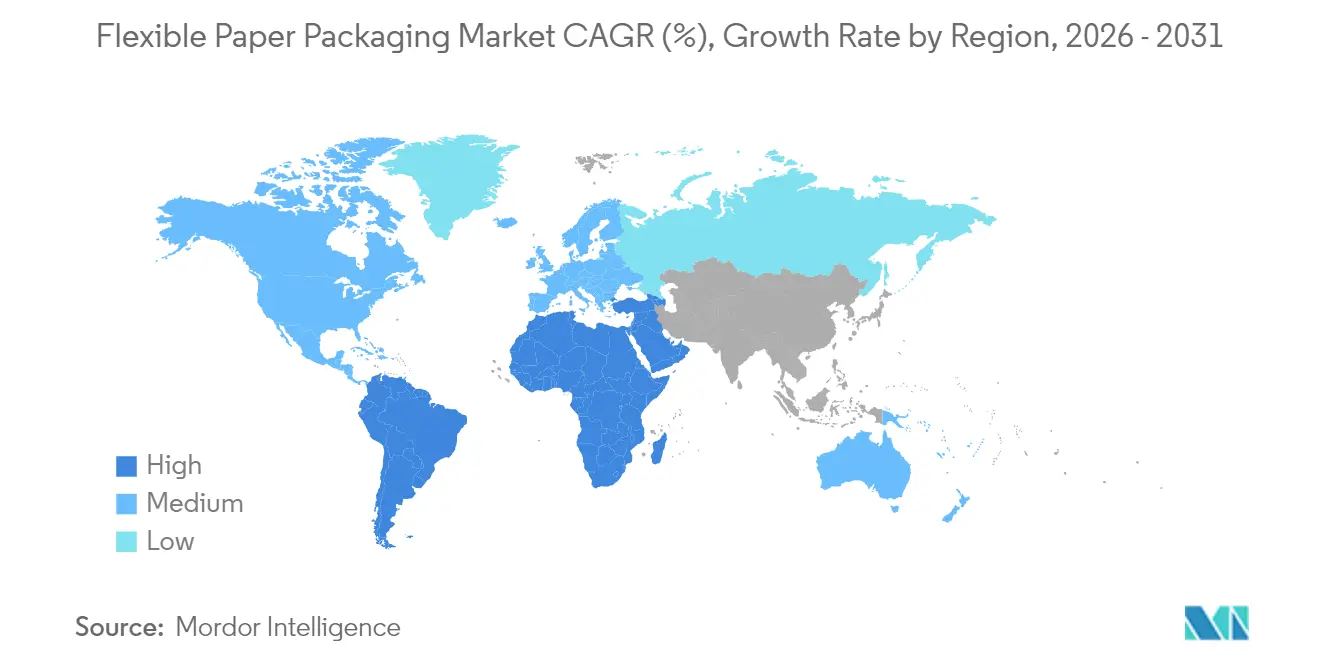

- 地域別では、アジア太平洋が2025年の売上高シェアの44.56%を占め、中東・アフリカ地域が2031年にかけて最速のCAGR 8.92%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレキシブル紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する規制上の禁止 | +1.8% | EUコア、APACおよび北アメリカへの波及 | 中期(2〜4年) |

| eコマースミールキット向けハイバリア紙 | +1.2% | 北アメリカ、ヨーロッパへ拡大 | 短期(2年以内) |

| DtoCブランド向け高速デジタル印刷 | +0.9% | ヨーロッパおよび北アメリカ | 中期(2〜4年) |

| 冷蔵アジア食品向け耐油性パウチ | +1.1% | APACコア、中東・アフリカで新興 | 短期(2年以内) |

| 化粧品包装における2025年ブランドオーナーのリサイクル可能性コミットメント | +0.7% | グローバル、先進国市場に集中 | 長期(4年以上) |

| スナックラップ向け水性・バイオポリマーコーティングの拡大 | +0.8% | ラテンアメリカ、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する規制上の禁止

EUの包装・包装廃棄物規則は、2025年までに紙パックの義務的リサイクル率を65%に設定しており、グローバルFMCGサプライヤーはモノ紙基材を中心に多層ラミネートを再設計することを余儀なくされています。中国の改訂された食品接触基準GB 4806は現在、バイオ由来コーティングを列挙しており、テイクアウトチェーンをフッ素フリーラップへと誘導しています。タイと日本は2024年に同様のポジティブリスト制度を採用し、適合グレードに対するクロスリージョナルなスケールを生み出しています。ブランドオーナーはサプライヤーのスコアカードに紙代替のマイルストーンを組み込み、AmcorおよびMondiによる設備拡張を支える複数年の引き取りコミットメントを引き起こしています。

eコマースミールキット向けハイバリア紙

コールドチェーンのミールキットベンダーは、48時間の輸送中に酸素および水分バリアの完全性を必要とします。SolenisはHeidelbergと提携し、ポリマーラミネートなしに結露に耐える水性コーティングを商業化し、包装重量を18%削減しながら路肩でのリサイクル可能性を維持しました。[1]出典:Solenis、「食品・飲料包装向けバリアコーティング」、solenis.com AmcorのAmFiberプラットフォームは現在、FDAの移行限度を満たしながら−20℃保管に対応したモノ紙メーラーを出荷しています。米国のミールキット事業者は、PEフィルムから「広くリサイクル可能」のHow2Recycleラベルを掲げた紙メーラーに切り替えた後、リピート購入率が12%向上したと報告しています。

DtoCブランド向け高速デジタル印刷

欧州のコンバーターは500ユニットの利益ラン対応の産業用インクジェット印刷機を導入し、シリアル化されたQRコード、可変ロイヤルティオファー、ジオターゲティンググラフィックスを備えた大量カスタマイズ包装を実現しています。新しい顔料セットは、コロナ処理なしに耐油性およびバリアコーティング紙に接着し、ドイツのTA Luft規制に基づくVOC排出量を削減しながら基材の自由度を拡大しています。デジタルワークフローは版廃棄物を削減し、化学的洗浄を不要にすることで、Huhtamaakiが公表したスコープ1排出目標に沿っています。

冷蔵アジア食品向け耐油性パウチ

フッ素フリー分散コーティングにより、紙パウチは油性の点心、寿司、麺料理を冷蔵棚向けに包装することができます。2025年に25億9,600万米ドル規模のベトナムの紙パック産業は、湿式市場の事業者がLDPE袋から政令45/2024で義務付けられた紙パウチへと移行するにつれ、2033年にかけて年率9.73%で成長すると予測されています。ネスレタイランドは多層PPパウチをFC承認クラフトに置き換え、レディミール製品ラインのプラスチック使用量を28%削減しました。[2]出典:ネスレタイランド、「ネスレタイランド、レディミールラインのプラスチックを廃止」、nestle.co.th

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品・飲料用途におけるバリア限界 | −1.4% | グローバル、特に先進国市場 | 長期(4年以上) |

| バージンパルプ価格の変動 | −1.1% | グローバル、北アメリカおよびヨーロッパで深刻 | 短期(2年以内) |

| 紙ラミネートの回収インフラの脆弱性 | −0.8% | アフリカおよびラテンアメリカの新興市場 | 中期(2〜4年) |

| プラスチックフレキシブルラインの改修に要する高い設備投資 | −0.9% | 北アメリカおよびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳製品・飲料用途におけるバリア限界

管理された保管試験によると、紙の多孔性は72時間を超えると牛乳や清涼飲料の風味と炭酸保持を依然として損なわせており、冷蔵保管後の脱脂乳カートンで微生物数が0.2 log CFU増加することが記録されています。ナノセルロースおよび生分解性EVOH代替品は商業的にはまだ初期段階にあり、Stora Ensoは2028年までにパイロットスケールの生産を目標としています。その結果、PETおよび無菌カートンが液体乳製品の棚を引き続き支配し、フレキシブル紙包装市場の浸透を制限しています。

バージンパルプ価格の変動によるコンバーターマージンの圧迫

基準となるNBSKパルプは2024年に平均1,350米ドル/トンとなり、嵐の被害によりカナダの繊維供給が削減された後、前年比15%高となりました。[3]出典:カナダ森林製品協会、「2024年市場パルプ見通し」、fpac.ca 通貨変動が負担を増幅させており、ユーロ建てのコンバーターはドル高により実質19%の割増料金を支払いました。統合大手は自社林と長期立木伐採権を通じてショックを相殺しており、独立系企業は代わりにリサイクル原料の配合比率を高めていますが、引張強度の低下により不良率が4%上昇し、OEE指標を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:パウチがリーダーシップを強化

パウチは2025年のフレキシブル紙包装市場シェアの37.83%を占め、スナック、栄養補助食品、調味料におけるカテゴリー横断的な受容を反映しています。その平坦な形状は、硬質缶と比較して輸送排出量を最大30%削減し、小売業者のスコープ3炭素目標に沿っています。ブランドオーナーは、ストーリーテリングとQR対応トレーサビリティをサポートするフロントパネルの表示スペースを高く評価しています。袋は、美観よりも落下試験性能が重視される産業用種子およびペットフードチャネルで引き続き使用されています。ラップは、より小さなベースを維持しているものの、eコマースのアパレルおよび菓子の発送業者がPEメーラーからポストボックス対応サイズを満たす引き裂き耐性紙ラップへと移行するにつれ、2031年にかけてCAGR 8.78%を記録しています。

フレキシブル紙包装市場規模は2031年までに888億6,000万米ドルに達すると予測されており、eテーラーがモノマテリアルのパイロットを全国規模で拡大すれば、ラップのシェアは倍増する可能性があります。サシェおよびスティックパックは、紙ラミネートと互換性のある新しいマイクロバルブフィットメントを活用した粉末電解質や化粧品サンプラーにとってニッチながら重要な存在であり続けています。統合製紙メーカーはモジュール式パウチングラインを導入し、スタンドアップタイプとフラットタイプの間で迅速な金型交換を可能にし、設備稼働率を向上させています。現在セルロース系フィルムで製造されているカスタマイズ可能なジッパーシールは、バリア性能を損なうことなく循環性の訴求を高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

紙グレード別:クラフト紙が強度プレミアムを維持

クラフト紙は2025年の売上高の44.68%を占め、高い引き裂き強度と既存のフォームフィルシール機への優れた加工適性によるものです。製紙メーカーは、土感のある美観を求めるプレミアムペットフードおよびオーガニックスナックブランド向けに漂白および未漂白クラフトのSKUを拡大しています。CAGR 7.71%と予測されるラミネート紙は、薄いバリア層を接着しながら同一ストリームでの再パルプ化を可能にする水性接着剤システムを活用しています。フォトリアリスティックな印刷が重要な用途では、ホワイトトップクラフトグレードがコストと印刷適性のギャップを埋めるものとして支持を集めています。

クラフトグレードのみのフレキシブル紙包装市場規模は2025年に275億5,000万米ドルに相当し、コンバーターにとっての戦略的重要性を示しています。消費財企業が2028年までに30%の消費後繊維を誓約した後、リサイクル含有量オプションの人気が高まっています。特殊耐油性コーティング紙はアジアの冷凍食品に使用されており、FDAおよびEUの食品接触プロトコルの下で検証されたフッ素フリー化学を採用しています。ナノクレイおよびキトサンコーティングの研究は、プラスチックなしで水分バリア性能を向上させることを約束しており、ベーカリーおよびしょっぱいスナックの分野へのクラフト紙の適用範囲を広げています。

最終用途産業別:食品・飲料が数量を牽引

食品・飲料は2025年のセクター需要の64.75%を紙に依存しており、クイックサービスレストランがワックスボードをPEフリーラップに置き換えています。常温保存可能なシリアルブランドは、水分の放出とサクサク感の保持のバランスをとるマイクロパーフォレーション紙サシェに移行しました。CAGR 8.89%で成長するヘルスケア分野は、2026年のEU医薬品EPR施行を見越して、薄い酸化アルミニウムコーティング紙を使用したブリスターリッディング複合材のパイロットを実施しています。パーソナルケアサシェは、紙の触感的な温かみを活用して天然処方を示し、シャンプーバーやセラムのラインエクステンションで展開されています。

フレキシブル紙包装産業はeグロサリーとの提携を通じてスケールを獲得し、植物性主菜の冷凍焼けに耐えるハイバリアパウチライナーを供給しています。ホームケア洗剤は、硬質プラスチックボトルの需要を削減する、簡単に切り取れるスコア入りの紙詰め替えポッドを採用しています。ペットフードブランドは、多層フィルムなしにキブルの鮮度を延長する酸素スカベンジャー機能インクをクラフト紙に印刷するトライアルを実施しています。全分野にわたって、リサイクル可能性のためのユニバーサルデザインチェックリストが基材の適格性評価を導き、セグメント間の知識移転を加速させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

印刷技術別:デジタルがパーソナライゼーションを加速

フレキソグラフィーは2025年に35.02%のシェアを維持し、広幅クラフトラインでの連続稼働の信頼性に支えられています。LED-UV硬化はエネルギー消費を削減しVOC排出量を抑制し、フリートがESG監査を満たすのに役立っています。しかし、DtoCマーケティング予算が限定版ドロップやインフルエンサーコラボレーションへとシフトするにつれ、デジタルインクジェットはCAGR 7.74%を示しています。クラウドネイティブのプリプレスプラットフォームはアートワーク承認を合理化し、ファイル受領から出荷まで72時間のターンアラウンドを実現しています。

デジタル印刷フォーマットに割り当てられたフレキシブル紙包装市場規模は、2031年までに110億7,000万米ドルを超えると予測されています。ハイブリッド印刷機はフレキソベースとデジタルユニットを統合し、同一パス内でコスト最適なバージョニングを可能にしています。グラビアは金属効果を必要とするプレミアム菓子ラップの選択肢であり続けていますが、溶剤回収義務が設備投資負担を増加させています。オフセットリソグラフィーは折りたたみカートンおよびインサートスリーブのニッチを占めていますが、フレキソおよびインクジェットワークフローが採用するカラーマネジメントプロトコルに情報を提供し、混合基材全体での視覚的一貫性を促進しています。

地域分析

アジア太平洋は2025年の売上高シェア44.56%でフレキシブル紙包装市場をリードし、競争力のある繊維調達、統合製紙メーカーネットワーク、および中産階級の消費拡大に支えられています。中国の食品接触コーティングに関する改訂ポジティブリストは、バイオポリマーバリアの商業展開を促進し、規制上のリードタイムを短縮しています。2025年に25億9,600万米ドル規模のベトナムは、欧州のリサイクル可能性基準に沿った輸出対応ミールキットパウチのテンプレートを示しています。日本のコンバーターは、高速デジタル印刷機の資本コストを相殺する政府補助金の恩恵を受け、イノベーションの普及を加速させています。コールドチェーンインフラが第3層都市へと広がるにつれ、フレキシブル紙包装市場規模は同地域で着実に拡大し、耐油性冷凍パウチの用途を開拓する見込みです。

中東・アフリカ地域は最速のCAGR 8.92%を記録しており、湾岸協力会議のプラスチック税法制と段ボールおよびフレキシブルコンバーティングへのインフラ投資に支えられています。サウジアラビアのビジョン2030は、輸入依存度を低減する統合パルプから包装までの複合施設のための土地を割り当てています。アフリカでは、汎地域スーパーマーケットチェーンがプライベートブランドの焼き菓子向けにリサイクル可能なモノ紙ラップを義務付け、ケニアおよびナイジェリアでの設備増強を引き起こしています。国際ブランドオーナーは高い輸送コストを回避し通貨リスクを軽減するためにローカル調達契約を交渉し、国内リサイクル監査を義務付ける循環経済条項を組み込んでいます。

北アメリカとヨーロッパは合わせて、ブランドオーナーが高度なバリア性能と精密な印刷品質を求める成熟した高付加価値の拠点を形成しています。米国のeコマースミールキット事業者は、常温変動を通じて鮮度を維持するポーチフレンドリーなパウチフォーマットを採用し、結露耐性コーティングの研究開発を推進しています。EUでは、PPWR(包装・包装廃棄物規則)のリサイクル可能性目標が再パルプ化可能なラミネートへの設備投資を引き続き前倒しにしています。南アメリカはブラジルとチリの豊富な植林地を活用して未コーティングクラフトリールを輸出し、アルゼンチンの国内コンバーターはコンビニエンスフードの販売増加に伴うスナックラップ需要に注力しています。地域貿易協定はジャンボリールの移動を合理化し、製紙メーカーと印刷コンバーター間の国境を越えた協力を促進しています。

競合環境

フレキシブル紙包装市場は依然として中程度に分散していますが、プレーヤーがパルプ調達、研究開発、クロスセリングにおけるシナジーを追求するにつれ、統合の勢いが加速しています。International PaperによるDS Smithの72億米ドルの買収(2025年1月)は、段ボールとフレキシブルのポートフォリオを一つの調達傘下に統合し、世界最大の紙中心の包装事業体を創出しました。AmcorとBerry Globalの合併(2025年2月)は、ポリマーの専門知識と新興のモノ紙ラインを組み合わせた北アメリカ・ヨーロッパ軸を強固にし、Smurfit Westrockの340億米ドルの統合はスーパーマーケットチェーンとの交渉力を高めています。

戦略的重点は、モノマテリアル設計を可能にする独自のバリア化学に置かれています。Huhtamaakiは北アイルランドでファイバーリッドの生産を拡大し、QSRチェーン向けに自社製造の耐油性パウチとリッドを組み合わせています。UPMはナノフィブリル化セルロースコーティングのパイロットを実施し、プラスチックなしで水蒸気バリアを向上させ、製紙メーカーが乳製品粉末飲料ミックス分野への参入を目指しています。統合プレーヤーは持続可能な林業認証を通じてパルプ供給を確保し、独立系コンバーターへの圧力を継続させる原材料価格の急騰から身を守っています。

中堅専門企業はデジタル印刷の機動性を通じて差別化を図り、化粧品および栄養補助食品ブランドにシリアル化グラフィックスを備えた最小300ユニットのバッチサイズを提供しています。スタートアップ企業はエビ殻廃棄物から調達したキトサン系バリア分散液を商業化し、スケールアップ用リアクターへのベンチャーキャピタルを引き付けています。プライベートブランド小売業者はアジアに直接調達オフィスを拡大し、持続可能な紙パックを共同開発することで、従来の調達仲介業者を迂回し市場投入までの時間を短縮しています。したがって、競争の激しさは技術的な知的財産、スケールの優位性、および収束するグローバル規制をナビゲートする能力にかかっています。

フレキシブル紙包装産業のリーダー企業

Amcor Plc

Mondi Plc

Smurfit Westrock

Huhtamaki Oyj

International Paper Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Amcorはベリーグローバルとの合併を完了し、紙ベースのフレキシブルソリューションのためのより広範なプラットフォームを形成しました。

- 2025年1月:Huhtamaki インドはThink Circleを開催し、フレキシブル包装リサイクルのガイダンスを紹介しました。

- 2025年1月:International PaperはDS Smithの72億米ドルの買収を完了し、段ボールおよびフレキシブル製品におけるグローバルリーチを拡大しました。

- 2024年12月:Stora Ensoは13億米ドルの設備増強後、オウル工場での生産を増強し、欧州へのコーティングクラフト供給を拡大しました。

グローバルフレキシブル紙包装市場レポートの調査範囲

フレキシブル包装紙ソリューションは低コストで軽量であり、製品の賞味期限を延長するために使用されます。環境に優しく持続可能な包装ソリューションへの需要の高まりは、フレキシブル包装紙市場の重要なドライバーであり、メーカーに機会を創出しています。フレキシブル紙包装は、その高い効率性と低コストに関連して、ますます普及しています。食品・飲料、パーソナルケア、ホームケア、ヘルスケアなど、フレキシブル包装を必要とする産業は、これから大きな恩恵を受けることができます。フレキシブル紙包装市場の調査範囲は、包装タイプ(パウチ、ロールストック、シュリンクスリーブ、ラップ)、最終用途(食品・飲料、ヘルスケア、美容・パーソナルケア)、および地域(北アメリカ、ヨーロッパ、アジア太平洋、その他の地域)別にセグメント化されています。市場は、報告可能な全セグメントについて売上高(10億米ドル)ベースで追跡されています。

| パウチ |

| 袋 |

| ラップ |

| その他の包装タイプ |

| コーテッド紙 |

| ラミネート紙 |

| クラフト紙 |

| その他の紙グレード |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| 美容・パーソナルケア |

| ホームケア・ランドリー |

| ペットフード |

| その他の最終用途産業 |

| フレキソグラフィー |

| グラビア |

| デジタル印刷 |

| オフセット |

| その他の印刷技術 |

| 北アメリカ | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| 包装タイプ別 | パウチ | ||

| 袋 | |||

| ラップ | |||

| その他の包装タイプ | |||

| 紙グレード別 | コーテッド紙 | ||

| ラミネート紙 | |||

| クラフト紙 | |||

| その他の紙グレード | |||

| 最終用途産業別 | 食品・飲料 | ||

| ヘルスケア・医薬品 | |||

| 美容・パーソナルケア | |||

| ホームケア・ランドリー | |||

| ペットフード | |||

| その他の最終用途産業 | |||

| 印刷技術別 | フレキソグラフィー | ||

| グラビア | |||

| デジタル印刷 | |||

| オフセット | |||

| その他の印刷技術 | |||

| 地域別 | 北アメリカ | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| その他の南アメリカ | |||

レポートで回答される主要な質問

フレキシブル紙包装市場の現在の規模は?

• フレキシブル紙包装市場規模は2026年に655億4,000万米ドルであり、2031年までに888億6,000万米ドルに達すると予測されています。

フレキシブル紙包装の需要をリードしている地域はどこですか?

• アジア太平洋が44.56%の売上高シェアでリードしており、製造規模、原材料の入手可能性、および消費財生産の増加に牽引されています。

フレキシブル紙包装市場で支配的な包装タイプはどれですか?

• パウチは利便性、バリア性能、および輸送効率の利点により37.83%の市場シェアを保有しています。

最も成長が速い最終用途セクターはどれですか?

• ヘルスケア・医薬品は、単位用量フォーマットの増加と紙基材の規制上の受容により、CAGR 8.89%で拡大しています。

原材料価格の変動は市場にどのような影響を与えていますか?

• 2024年に15%の価格変動を伴うバージンパルプの変動性がコンバーターのマージンを圧迫し、垂直統合および混合繊維レシピへのインセンティブを与えています。

なぜ規制当局は紙包装の採用を加速させているのですか?

• EU PPWRなどの政策が高いリサイクル可能性目標と使い捨てプラスチック禁止を設定し、ブランドオーナーがプラスチックフィルムをリサイクル可能な紙代替品に切り替えることを促しています。

最終更新日: