フレキシブル包装用基材紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 72.68 十億米ドル |

| 市場規模 (2030) | 90.47 十億米ドル |

| 成長率 (2025 - 2030) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル包装用基材紙市場分析

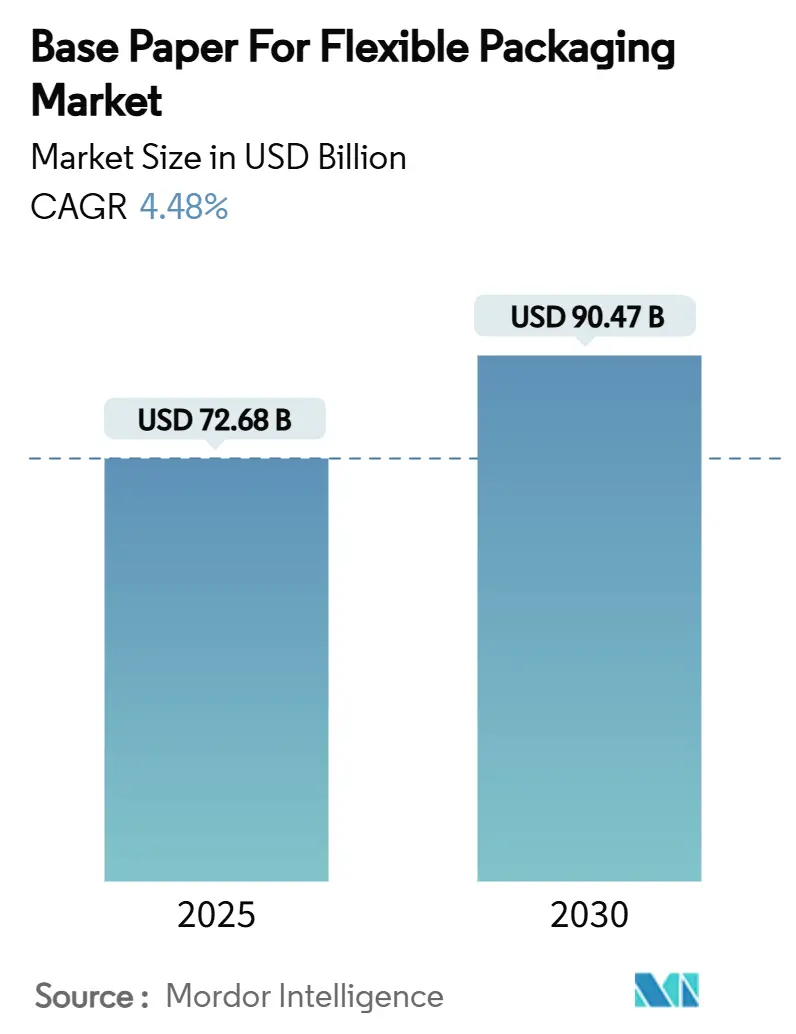

フレキシブル包装用基材紙市場規模は2025年に720億6,800万米ドルであり、2030年までに904億7,000万米ドルに達すると予測され、CAGRは4.48%を反映しています。リサイクル可能な基材を支持する規制上の義務、企業の脱炭素化目標、高バリアコーティング技術の急速な進歩が、消費財全般にわたる繊維系代替品への需要を総合的に支えています。紙基材とデジタル印刷適合性を両立させる技術革新により、最小発注数量を抑えながらパッケージの差別化が向上し、ダイナミックな小売チャネルにおけるブランドの実験的取り組みを促進しています。電子商取引は北米および中国における紙製メーラーの採用を加速させており、パルプ供給の多様化戦略はコンバーターが原材料価格の変動リスクをヘッジするのに役立っています。統合型製紙大手が設備投資を拡大し、バイオベースポリマーの革新企業が重複するサステナビリティ予算を狙うなか、競争の激しさが増しています。

主要レポートのポイント

- 紙の種類別では、フレキシブル包装用基材紙市場におけるコーテッド特殊基材紙セグメントの市場規模は、2025年から2030年にかけてCAGR 8.21%で成長する見込みです。

- 坪量別では、40~80gsmの範囲が2024年のフレキシブル包装用基材紙市場シェアの51.87%を占めました。

- 最終用途産業別では、フレキシブル包装用基材紙市場におけるヘルスケア・医薬品セグメントの市場規模は、2025年から2030年にかけてCAGR 9.11%で成長する見込みです。

- 包装形態別では、パウチが2024年のフレキシブル包装用基材紙市場シェアの47.65%を占めました。

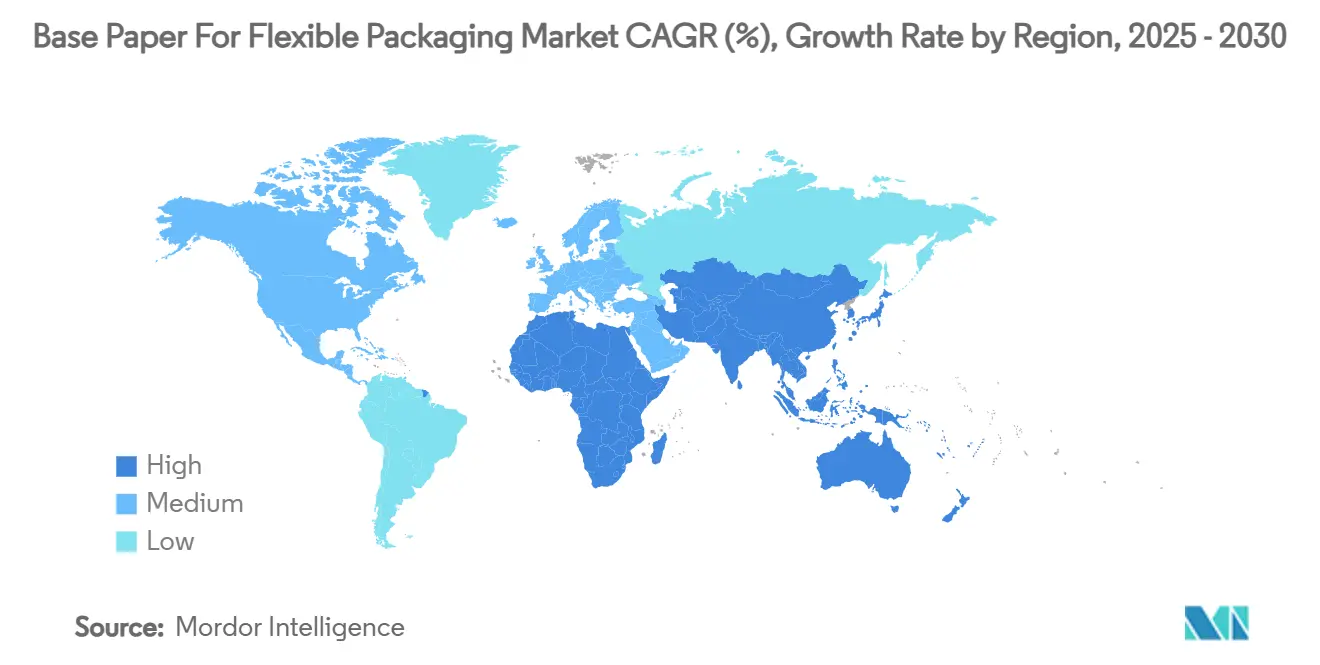

- 地域別では、フレキシブル包装用基材紙市場におけるアジア太平洋セグメントの市場規模は、2025年から2030年にかけてCAGR 9.35%で成長する見込みです。

グローバルフレキシブル包装用基材紙市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な包装材料へのシフト | +1.2% | EUと北米が主導するグローバル | 中期(2~4年) |

| 外出先でのスナックおよびコンビニエンスフードの成長 | +0.7% | アジア太平洋と北米で最も強いグローバル | 短期(2年以内) |

| 高バリアコーティング技術の進歩 | +0.6% | 先進国市場に集中するグローバル | 中期(2~4年) |

| 短納期を可能にするデジタル印刷適合性 | +0.4% | 主に北米とEU | 短期(2年以内) |

| 紙ベースメーラーの電子商取引への採用 | +0.3% | 北米と中国が主導するグローバル | 短期(2年以内) |

| 繊維採用を促進するCPGの脱炭素化目標 | +0.2% | グローバル、企業主導の取り組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な包装材料へのシフト

EU包装・包装廃棄物規則が2025年に発効し、2030年までに100%リサイクル可能な包装を義務付け、再生材料含有率の閾値を引き上げることで、政策の収束が材料の選択基準を書き換えています。[1]欧州委員会、「新しいEU規則が持続可能な包装の調達を促進する」、europa.eu オーストラリアでも同様の規則が再生繊維60%を義務付けており、紙がリサイクル可能性の閾値を化学的リサイクル施設なしで満たすことができるため、紙の構造的優位性が増幅されています。ブランド各社は移行を加速させており、Amazonは2024年に北米ネットワークからプラスチック製エアピローの95%を撤廃し、同等のコストで同等の保護を提供する再生紙製クッション材に切り替えました。グローバル小売業者によるファーストムーバーの対応は、すでに有利な規制環境をさらに強化し、フレキシブル包装用基材紙市場を循環経済立法の主要な受益者として確固たる地位に置いています。

外出先でのスナックおよびコンビニエンスフードの成長

都市部の消費者は、軽量で印刷可能な基材を必要とするサシェやスティックパックなどの小分け形態を好む傾向があります。紙製品はより鮮明なグラフィックと自然な質感を提供し、プレミアムスナックのポジショニングに共鳴してブランドの真正性を強化します。これらの個食パックはCAGR 10.41%で最も急速な成長を示しており、自動充填ラインに対応した超薄型坪量紙を補完しています。東南アジアおよびラテンアメリカ全域での可処分所得の上昇により対象市場が拡大し、フレキシブル包装用基材紙市場が成熟した食品チャネルと新興食品チャネルの両方でモメンタムを獲得することを確実にしています。

高バリアコーティング技術の進歩

海洋環境で生分解するホウ酸架橋PVOHレイヤーから、プラズマ重合植物油コーティングに至るまでの実験室での技術革新が、多層プラスチックフィルムとの性能差を縮小しています。酸素透過率が1cc/m²/日未満であることにより、紙が水分に敏感なスナックや粉末飲料セグメントで競争できるようになる一方、リサイクル可能な化学組成が使用後の障壁を回避します。急速な商業化サイクルにより、プレミアム製品の市場投入までの時間が短縮され、独自のバリア知的財産を保有するコンバーターの価値獲得が向上します。

短納期を可能にするデジタル印刷適合性

紙の優れたインク保持性と寸法安定性が、ブランドが後工程カスタマイズに活用するデジタル印刷機のコスト優位性を支えています。セットアップ時間の短縮により、グラビア印刷プラスチックウェブに関連する版代なしにSKUの多様化と地域別キャンペーンが可能になります。この結果生まれる機動性が店頭での実験的取り組みを促進し、フレキシブル包装用基材紙市場を化粧品、季節限定菓子、限定版飲料における迅速な小売戦略の不可欠な要素としています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層プラスチックフィルムに対する性能上の限界 | -0.6% | グローバル、高バリア用途で最も顕著 | 中期(2~4年) |

| バージン繊維およびパルプ価格の変動 | -0.4% | グローバル、供給が主要地域に集中 | 短期(2年以内) |

| コーテッド紙のリサイクルストリームの限界 | -0.3% | 主に北米とEU | 中期(2~4年) |

| バイオベースポリマーフィルムとの競争 | -0.2% | グローバル、先進国市場で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層プラスチックフィルムに対する性能上の限界

コーヒー、医療機器、酸素感受性の高い栄養補助食品における超高バリアニーズは、依然として二軸延伸ポリプロピレンやEVOHライニングラミネートを優先しています。セルロースナノ材料レイヤーは相対湿度65%超の多湿条件下では性能が不十分であり、熱帯サプライチェーンにおける賞味期限目標を損なっています。この技術的な上限が、次世代コーティングが登場するまで、特定のプレミアムSKUにおけるフレキシブル包装用基材紙市場内での移行を遅らせています。

バージン繊維およびパルプ価格の変動

グローバルのユーカリパルプは2023年に26%急騰した後、2025年初頭にトン当たり545米ドルに達し、年間契約を価格設定するコンバーターのコスト予測を不安定にしています。米国の木材パルプ生産者物価指数は2024年5月に219.835に達し、持続的な供給ショックとエネルギー連動の変動を反映しています。このような変動がプラスチックに対する紙の価格優位性を侵食し、フレキシブル包装用基材紙市場における短期的な採用曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

紙の種類別:クラフト紙のリーダーシップと特殊コーティングのモメンタム

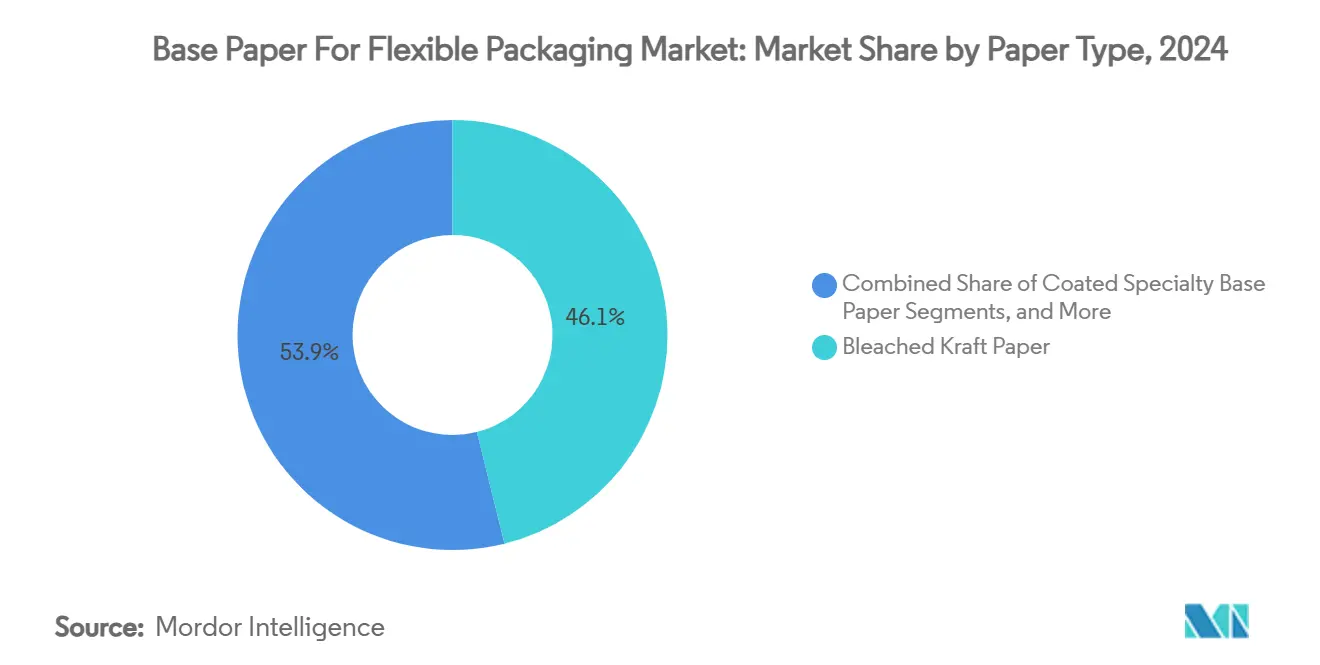

晒クラフト紙はフレキシブル包装用基材紙市場における2024年収益の46.12%を占め、ブランド消費者向けパッケージの印刷品質基準として引き続き位置付けられています。[2]Mondi Group、「2024年上半期業績発表」、mondigroup.com AmcorのAmFiber Performance Paperなどの特許に支えられたコーテッド特殊グレードは、酸素・グリースバリアの革新により、CAGR 8.21%で加速しています。

未晒クラフト紙への依存は産業用および自然感を重視した小売セグメントで続いていますが、機能的差別化へとナラティブがシフトしています。アンコーテッド特殊紙は、高コート重量の脱インク課題を回避しながら、適度なバリア性能と直接的なリサイクル可能性のバランスを取ることで中間層のニッチを開拓しています。サプライヤーは量的な展開よりも特注化学組成を重視し、フレキシブル包装用基材紙市場全体での価格決定力と価値成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

坪量別:超薄型グレードの台頭による中間帯の優位性への圧力

40~80gsmの帯域は、FFS(フォーム・フィル・シール)ラインと適合する機械的強度を提供することから、2024年のフレキシブル包装用基材紙市場規模の51.87%を生み出しました。コンバーターが材料使用量を削減しながら引裂き強度を維持するために高度な繊維結合技術を採用するなか、40gsm未満の紙はCAGR 7.93%で普及が進んでいます。

80gsm超の紙は、触感の重厚さが品質と同義とされる高級品や高インパクトな小売プロモーションにおいて引き続き重要性を保っています。しかし、機能的同等性が証明された場合、コストおよびカーボン会計が調達判断を軽量ゲージへと傾け、拡大するフレキシブル包装用基材紙市場に不可欠なサシェ、ラベル、電子商取引メーラー形態の基材選択を広げるシフトが生じています。

最終用途産業別:食品を中心とした需要とヘルスケアの急成長

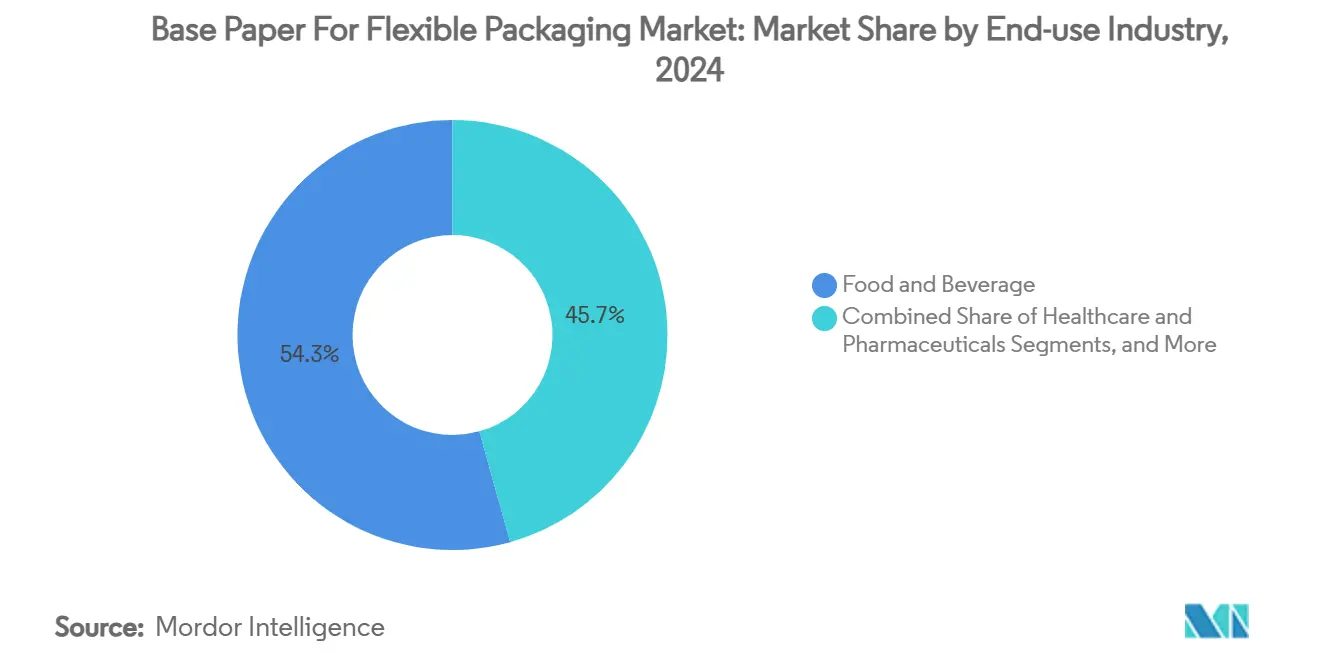

食品・飲料は、規制当局が承認した食品接触クラフト紙が乾燥食品、菓子類、外出先向けスナックを席巻することから、2024年需要の54.32%を占めました。Billerudの滅菌グレードラインが主導するヘルスケア・医薬品は、医療機器包装向けの制御された多孔性と微生物バリア紙を活用して、CAGR 9.11%で進展すると予測されています。

パーソナルケアおよび化粧品は、天然処方に合致した感覚的な手がかりを提供するためにプレミアムコーテッド紙を使用しており、家庭用洗剤は湿潤環境に耐える防湿包装を好んでいます。電子機器や農薬などの産業ニッチは帯電防止またはグリース耐性処理を必要とし、技術的フロンティアを押し広げてフレキシブル包装用基材紙市場内のソリューションセットを豊かにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

包装形態別:パウチの普及とサシェのダイナミズムの補完

パウチは2024年に47.65%のシェアを保持し、多様な製品粘度に対応してリクローズ機能を可能にすることで、フレキシブル包装用基材紙市場の主力形態としての地位を再確認しました。サシェおよびスティックパックは、新興都市圏での小分け管理と単回投与治療薬の普及により、2030年まで二桁のCAGRで拡大しています。

ラップとリールは連続プロセス食品工場やQSRベーカリー業務に対応し、ラベルとラップアラウンドバンドは識別機能と販売時点での訴求を組み合わせています。この形態の多様性は紙の汎用性と、一つのコンバーティングインフラの下で複数のブランドナラティブを支える能力を示しており、顧客ポートフォリオ全体でのサプライヤーエンゲージメントを深めています。

地域分析

アジア太平洋は2024年のフレキシブル包装用基材紙市場において36.78%の収益シェアで優位を占め、中国のGB 43352-2023宅配包装規則とインドの2,048億1,000万米ドルの包装市場見通しに支えられ、2030年まで9.35%のCAGRで前進しています。[3]Invest India、「紙・包装」、investindia.gov.in パルプから包装までの統合コンバーティングエコシステムがコスト競争力を支え、進化する国家基準に準拠したコーテッドグレードの迅速なスケールアップを可能にしています。東南アジアのスナックおよびパーソナルケアブランドの新製品投入が地域消費を複合的に押し上げる一方、地元製紙工場は輸入依存を回避するために生産能力を増強しています。

北米は成熟した電子商取引インフラを活用してクラフトメーラーの普及を促進しています。Amazonのプラスチックフリー物流再設計が繊維クッション材の需要を検証し、超薄型基材シートへの下流需要を育成しています。米国とカナダもPFAS段階的廃止を推進しており、コンバーターをヨーロッパで既に商業化されている植物油バリア代替品へと誘導しています。2025年2月に発効した欧州の包装・包装廃棄物規則はリサイクル可能なソリューションを義務付け、多層紙の研究開発を刺激し、原材料コストの急騰を相殺するプレミアム価格設定を推進しています。

南米および中東・アフリカは、都市人口の拡大と一次産品輸出が防湿パウチおよびバルク商品ライナーへの需要を刺激するなか、漸進的な成長を提供しています。地域の製紙工場はブラジルとチリの豊富な林業資源を活用して国内および輸出コンバーター向けに軽量クラフト紙を供給し、フレキシブル包装用基材紙市場のフットプリントを従来の高所得地域を超えて拡大しています。

競合環境

フレキシブル包装用基材紙市場は中程度の分散を示しています。Mondi、Stora Enso、Smurfit WestRockは森林資源とコンバーティング資産を組み合わせ、コストシナジーとイノベーションプログラムにおける市場投入スピードを生み出しています。Smurfit WestRockは2025年第1四半期の純売上高76億5,600万米ドルを報告し、2024年の合併後に4億米ドルのシナジー獲得を計画しています。Mondiはシュチェティーに新しいクラフト製造機に4億ユーロ(4億3,200万米ドル)を投資し、2025年までに年産21万トンを目指しています。Stora Ensoはオウルで10億ユーロ(10億8,000万米ドル)のボードラインを増強し、バリアコーテッド紙のプレミアム生産能力を拡大しています。

特殊プレーヤーは高バリアニッチを狙っており、AmcorはAmFiber Performance Paperの欧州特許を取得し、知的財産主導の差別化を示しています。Billerudはヨーロッパでの生産の98%が化石燃料フリーであることを訴求し、気候意識の高いヘルスケアクライアントを獲得しています。パルプの価格変動がマージンリスクをもたらし、コンバーターは統合林業やオフテイク契約でヘッジしながら、バガスや小麦わらなどの代替繊維を探索して供給オプションを広げています。

バイオベースポリマーのスタートアップが間接的な競合として台頭し、紙のサステナビリティナラティブと重複する堆肥化可能フィルムを売り込んでいます。しかし、製紙業界の既存企業はリサイクルへの親しみやすさ、路傍インフラ、強固なブランド信頼を活用して調達優先度を維持しています。包装大手が研究開発資金調達と規制対応のためにスケールを追求するなか、M&Aのモメンタムが続き、フレキシブル包装用基材紙市場内でのポートフォリオ再編が活発に行われています。

フレキシブル包装用基材紙産業のリーダー企業

Stora Enso Oyj

UPM-Kymmene Corporation

Nippon Paper Industries Co., Ltd.

Smurfit Westrock PLC

Ahlstrom Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Smurfit WestRockは2025年第1四半期の純売上高76億5,600万米ドルを報告し、製紙工場システムの最適化のために北米で50万トンの製紙能力閉鎖を発表しました。

- 2025年4月:Packaging Corporation of Americaは、段ボール出荷量が2.5%増加した後、21億米ドルの売上高に対して2025年第1四半期の純利益2億400万米ドルを計上しました。

- 2025年2月:EU包装・包装廃棄物規則が発効し、2030年までに100%リサイクル可能な包装を義務付け、食品接触におけるPFASを制限しました。

- 2025年1月:Amcorは食品およびヘルスケア用途向けの高バリアリサイクル可能パッケージを可能にするAmFiber Performance Paperの欧州特許保護を取得しました。

グローバルフレキシブル包装用基材紙市場レポートの調査範囲

| 晒クラフト紙 |

| 未晒クラフト紙 |

| コーテッド特殊基材紙 |

| アンコーテッド特殊基材紙 |

| 40gsm未満 |

| 40~80gsm |

| 80gsm超 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 家庭用洗剤・ホームケア |

| 産業用およびその他 |

| パウチ |

| サシェおよびスティックパック |

| ラップとリール |

| ラベルおよびラップアラウンドバンド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 紙の種類別 | 晒クラフト紙 | ||

| 未晒クラフト紙 | |||

| コーテッド特殊基材紙 | |||

| アンコーテッド特殊基材紙 | |||

| 坪量別 | 40gsm未満 | ||

| 40~80gsm | |||

| 80gsm超 | |||

| 最終用途産業別 | 食品・飲料 | ||

| ヘルスケア・医薬品 | |||

| パーソナルケア・化粧品 | |||

| 家庭用洗剤・ホームケア | |||

| 産業用およびその他 | |||

| 包装形態別 | パウチ | ||

| サシェおよびスティックパック | |||

| ラップとリール | |||

| ラベルおよびラップアラウンドバンド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

フレキシブル包装用基材紙市場の現在の規模はどのくらいですか?

フレキシブル包装用基材紙市場規模は2025年に720億6,800万米ドルであり、2030年までに904億7,000万米ドルに達すると予測されています。

どの紙の種類が市場収益をリードしていますか?

晒クラフト紙は、優れた印刷品質と食品グレード認証により、2024年収益シェアの46.12%でリードしています。

どの最終用途産業が最も急速に成長していますか?

ヘルスケア・医薬品は、滅菌グレードおよび医療機器用途を背景に、2030年まで9.11%のCAGRで前進しています。

規制は材料選択にどのような影響を与えていますか?

2025年に発効したEU包装・包装廃棄物規則は2030年までに100%リサイクル可能な包装を義務付け、ブランドポートフォリオ全体での繊維採用を加速させています。

どの地域が最も高い成長率を示していますか?

アジア太平洋は、中国の宅配包装法とインドの拡大する包装品セクターに牽引され、2030年まで9.35%の最速地域CAGRを記録しています。

最終更新日: