デジタルペン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.81 十億米ドル |

| 市場規模 (2031) | 7.19 十億米ドル |

| 成長率 (2026 - 2031) | 13.57% CAGR |

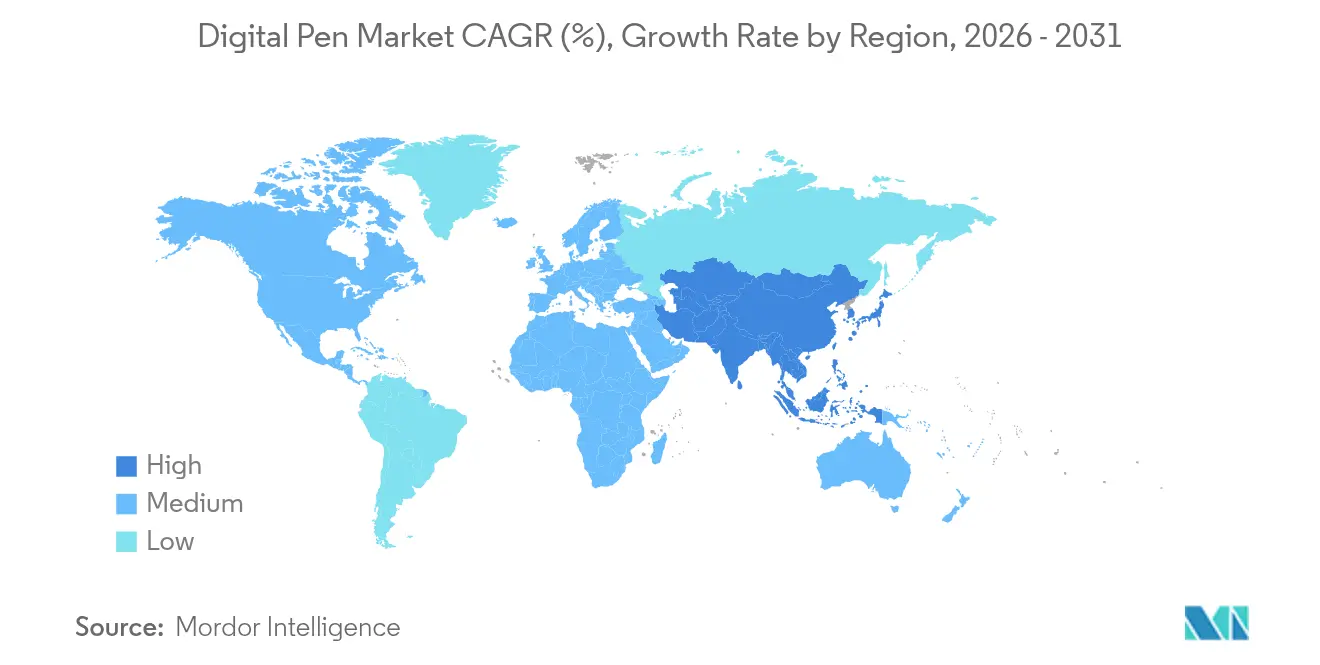

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

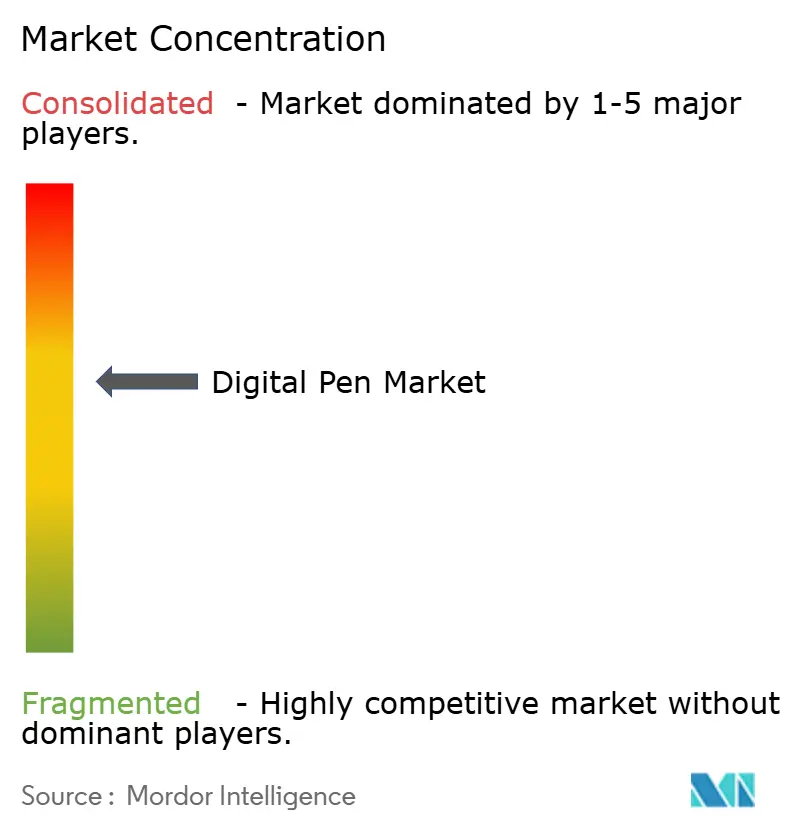

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルペン市場分析

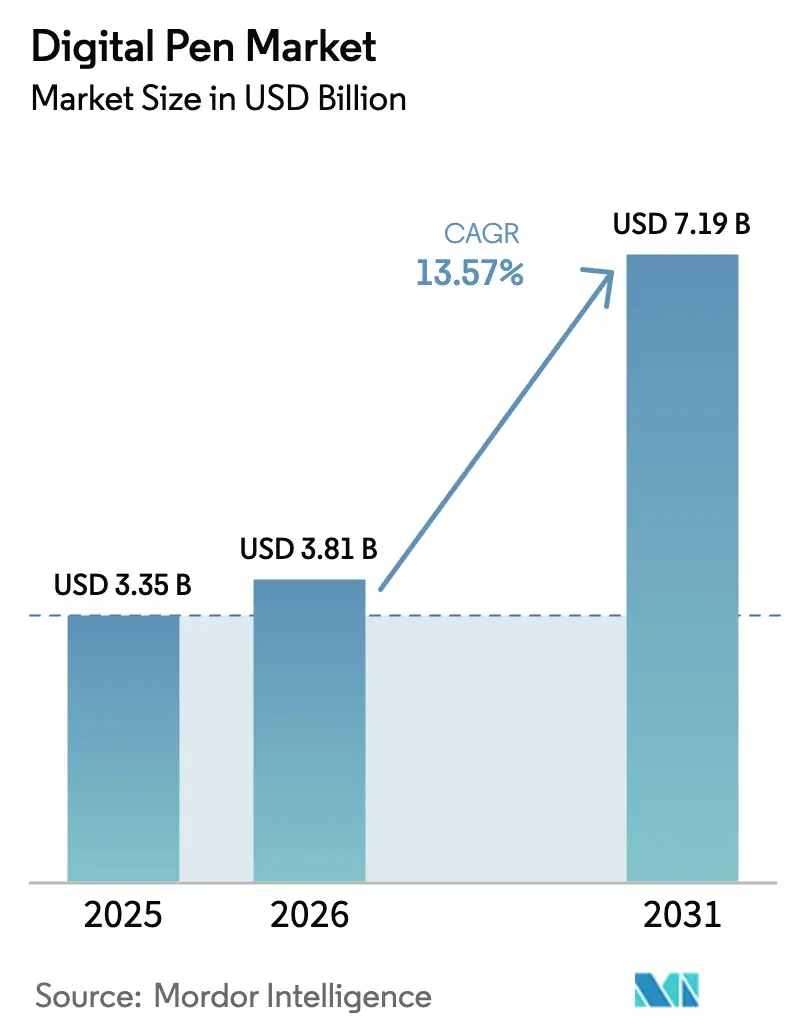

デジタルペン市場規模は2025年に33億5,000万米ドルと評価され、2026年の38億1,000万米ドルから2031年には71億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは13.57%です。ヘルスケアのデジタル化義務、拡大するeラーニングエコシステム、および2-in-1デバイスの普及拡大が、デジタルペン市場を業務・学習・クリエイティブ活動全般にわたる主流の入力手段へと押し上げています。北米の定着した企業ワークフロー、アジア太平洋の製造規模、欧州のコンプライアンス主導の需要が組み合わさり、多方向の成長エンジンを形成しています。バッテリーレスEMRおよび低消費電力AESソリューションへの技術シフトが使いやすさの課題に対応する一方、ローカライズされた半導体製造によるサプライチェーンの強化がコンポーネントの入手性を改善しています。競争は独自エコシステムを中心に展開されており、Apple、Samsung、Wacomが研究開発の深度、特許ポートフォリオ、エコシステムのロックインを活用してシェアを守る一方、AI対応の新規参入者が既存企業の経済性に挑戦しています。

主要レポートのポイント

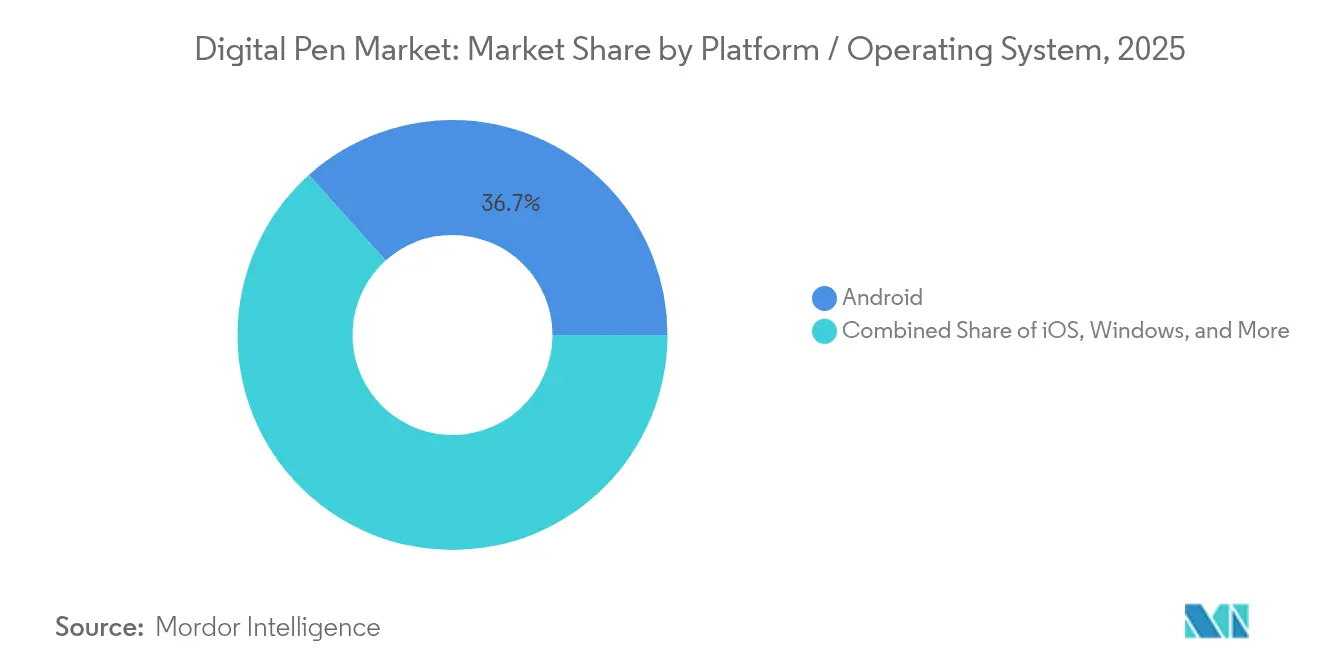

- プラットフォーム/オペレーティングシステム別では、Androidが2025年のデジタルペン市場において36.65%のシェアでリードし、iOSはCAGR 14.19%の軌道に乗っています。

- 技術別では、EMRが2025年のデジタルペン市場シェアの41.75%を占め、AESは2031年にかけてCAGR 15.47%で拡大する見込みです。

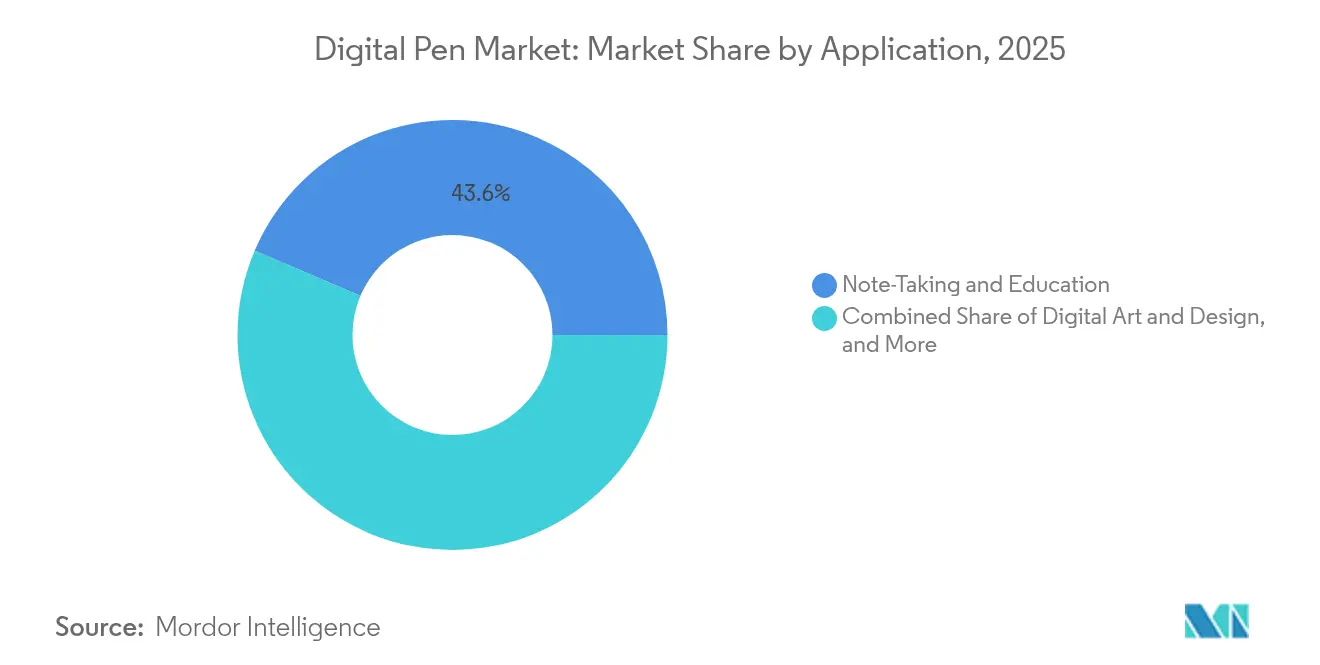

- 用途別では、臨床および医療記録がデジタルペン市場規模のCAGRの17.56%を獲得し、2025年のシェアでノートテイキングおよび教育の43.60%を上回りました。

- エンドユーザー産業別では、教育が2025年のデジタルペン市場シェアの31.25%を占め、ヘルスケアは2031年にかけてCAGR 12.05%で成長する見込みです。

- 地域別では、北米が2025年の収益の37.15%を占め、アジア太平洋はCAGR 12.88%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルペン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eラーニングおよびデジタルノートテイキングの台頭 | +3.5% | 北米およびアジア太平洋に集中したグローバル | 中期(2〜4年) |

| デジタルアートおよびグラフィックデザインの普及 | +2.8% | 北米および欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 2-in-1デバイスへのペン統合 | +1.9% | 先進市場における企業導入が牽引するグローバル | 短期(2年以内) |

| ペン対応電子署名コンプライアンス義務 | +1.2% | 欧州および北米の規制主導 | 中期(2〜4年) |

| データキャプチャのためのAI手書き認識 | +0.8% | アジア太平洋のイノベーションハブ、グローバル市場への波及 | 長期(4年以上) |

| 多言語コンテンツ制作ニーズの拡大 | +0.6% | 新興市場、グローバルディアスポラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eラーニングおよびデジタルノートテイキングの台頭

アナログの親しみやすさとデジタルの利便性を融合した精密入力デバイスへの需要が、学校や企業研修プログラム全体で急増しています。XP-Penのバッテリーレススタイラスタブレットなどのデバイスにより、教育者はリアルタイムでコンテンツに注釈を付けることができ、インタラクティブ性が向上し、紙への依存が軽減されます。Jotitのような手書き中心プラットフォームへのベンチャー資金調達は、検索可能で共有可能な書面コンテンツが記憶定着とアクセシビリティを向上させるという投資家の確信を裏付けています[1]FinSMEs、「JotitがシードファンディングでUSD 1,000万を調達」、finsmes.com。シームレスなクラウド同期により、すべてのストロークがインデックス化されたデータに変換され、管理業務の負担を軽減しながら、多様なニーズを持つ学習者向けの支援技術へのアクセスを拡大します。

デジタルアートおよびグラフィックデザインの普及

クリエイティブプロフェッショナルは、最大16,384段階の筆圧感度とサブミリ秒のレイテンシを要求することでプレミアム需要を牽引しています。XP-PenのX3スマートチップスタイラスは、初期起動力を縮小し、引き込み距離を短縮してブラシのフィードバックを模倣します。Appleは、中東および南アジアでの成長を目指し、Apple Pencil Proに文化的に特有の仮想葦ペン書道ストロークを追加することで、対応可能な市場を拡大しました。ハイエンドの購入者はプレミアム価格を受け入れ、ブランドが傾き検出、触覚フィードバック、テクスチャシミュレーション技術の継続的なイノベーションに資金を投じることを可能にしています。

2-in-1デバイスへのペン統合

企業のIT部門は、コンバーチブルラップトップおよびタブレットの標準仕様としてスタイラス機能を指定するようになっています。Microsoft Surfaceの導入事例は、インキングがキーボードおよびタッチ入力と共存する場合の生産性向上を示しています。WacomのEMRプラットフォームは、ガラスの数ミリメートル上で動作するバッテリーレスペンをサポートし、バッテリー寿命を犠牲にすることなくカーソルプレビューとホバージェスチャーを提供します[2]Wacom Co. Ltd.、「技術概要」、wacom.com。ユニバーサルインセルデジタイザー標準を開発するためのクロスベンダーイニシアチブは、エコシステムの断片化を軽減し、調達サイクルを円滑化することを約束しています。

ペン対応電子署名コンプライアンス義務

ヘルスケア、銀行、政府機関は、欧州のeIDASなどの枠組みの下で法的署名をデジタル形式で取得する必要があります。SamsungはS-Penを安全な署名手段として位置付け、監査証跡要件および生体認証閾値を満たしています。コンプライアンス予算は比較的非弾力的であり、このセグメントを景気後退から保護し、署名ワークフローを既存の文書管理スイートにバンドルできるベンダーに報酬を与えます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アクティブ技術ペンの高価格 | -1.5% | 価格に敏感な新興市場を中心としたグローバル | 短期(2年以内) |

| クロスプラットフォーム互換性のギャップ | -0.9% | 企業導入率に影響するグローバル | 中期(2〜4年) |

| リチウム電池の航空輸送制限 | -0.3% | グローバルサプライチェーン、規制コンプライアンスコスト | 短期(2年以内) |

| 従来の紙ベースワークフローの慣性 | -0.20% | 発展途上地域の中小企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アクティブ技術ペンの高価格

高度なEMRおよびAESペンは単純な静電容量スティックの最大10倍のコストがかかり、学校や中小企業に価格ショックをもたらしています。規模によるコンポーネントの節約は、精密センサーアレイおよびコントローラーICによって相殺されたままです。SamsungとHiDeepのバッテリーレス研究開発は、電源管理回路を除去することで筆圧の忠実度を失わずに価格差を縮めることを目指しています。コストが低下するまで、導入は補助金プログラムのある地域またはプレミアム消費者セグメントに有利に働くでしょう。

クロスプラットフォーム互換性のギャップ

独自プロトコルがデバイス間でのスタイラスの再利用を妨げています。Apple Pencil、Microsoft Surface Pen、Wacom EMRはそれぞれ独立したエコシステムで動作し、複数のオペレーティングシステムを管理する企業の総所有コストを増加させています。ユニバーサルスタイラスイニシアチブは存在するものの、主要ブランドはロックインの優位性を手放すことに消極的です。その結果生じる不確実性は、ITマネージャーが標準化されたアクセサリーを好むWindowsとAndroidとiOSが混在するフリートにおいて、特に一括アップグレードを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム/オペレーティングシステム別:Androidの優位性がiOSのイノベーションの挑戦に直面

Androidはデジタルペン市場において2025年の収益の36.65%を維持し、幅広いハードウェアの選択肢に支えられていますが、Appleのハードウェアとソフトウェアのインテグレーションモデルがスタイラスの採用を拡大するにつれ、iOSは2031年にかけてCAGR 14.19%を記録すると予測されています。Androidは教育プログラムのエントリーレベルタブレットから規模を獲得していますが、ファームウェアサポートの断片化がアプリ開発者のインキング実装を複雑にしています。Windowsデバイスは2-in-1ラップトップにバンドルされたペンで企業の生産性に注力し、新興のマルチOSペンはUSI標準を使用してChromeOSおよび一部のAndroidモデルとの互換性を高めています。

Appleの四半期あたり79億米ドルの研究開発支出は、メニューなしでツール選択を簡素化する触覚スクイーズジェスチャーなどの新しいPencil Pro機能を支えています。SamsungはWacomと共同設計したGalaxy S24 UltraのS Penで対抗し、レイテンシを低下させホバー距離を延長しています。混合フリートを試験する企業はロックインを避けるためにユニバーサルペンを評価していますが、独自ファームウェアの依存関係により完全な機能同等性は依然として達成困難です。競争の物語は、デジタルペン市場における将来のプラットフォームロイヤルティを形成するにあたり、ペンハードウェア単体ではなく総合的な体験を中心に展開しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:EMRのリーダーシップがAESイノベーションの急増に挑戦される

EMRはデジタルペン市場において2025年の収益の41.75%を獲得し、バッテリーレスの利便性と高いサンプリングレートによってその地位を確立しています。この技術は、ペンが画面に触れる前でも位置を検出する磁場を生成し、アーティストが重視する精密なホバー機能を実現します。しかし、アクティブ静電容量ソリューションは、消費電力を10分の1に削減しながら豊かな触覚キューを追加するBoréas BOS1901のような低消費電力ピエゾドライバーをベンダーが統合するにつれ、CAGR 15.47%で上回る成長を見せるでしょう。

カメラベースのペンはニッチな存在にとどまり、ディスプレイデジタイザーが存在しないレトロフィット用途に対応しています。普通紙で動作する加速度計ベースのスタイラスはフィールドワーカーに対応しますが、筆圧範囲を犠牲にします。SamsungのHiDeepとのパートナーシップは、EMRのエネルギーハーベスティングとAESの精度を融合させ、両者の強みを組み合わせることを目指しています。成功すれば、ハイブリッドアーキテクチャが高性能かつ低メンテナンスのソリューションにおけるデジタルペン市場規模を再定義する可能性があります。

用途別:教育の基盤がヘルスケアの拡大を支援

ノートテイキングおよび教育はデジタルペン市場において2025年の収益の43.60%を占め、より広範な専門的普及を促進する規模の経済とユーザーの親しみやすさを提供しています。CAGR 17.56%で拡大すると予測される臨床および医療記録ワークフローは、規制当局が署名と注釈の電子的取得を義務付けるにつれ、ヘルスケア文書化のためのデジタルペン市場規模を拡大するでしょう。デジタルアートおよびデザインは、16,384段階の筆圧と60度の傾きが高い平均販売価格につながるプレミアム価格のサブセットを代表しています。

銀行および政府における電子署名ワークフローは、スタイラス入力を法的拘束力のある行為に変えることで採用を促進します。フィールド検査のための産業用マークアップは、ホバー検出によって手袋使用の制約を克服し、堅牢なタブレットに登場しています。多様化する用途は教育予算への露出を希薄化し、周期的な学術資金調達の圧力に対して収益を緩衝し、継続的な研究開発パイプラインを促進します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:教育の基盤がヘルスケアの変革を可能にする

教育は2025年のデジタルペン市場シェアの31.25%を生み出し、将来の専門的普及の基盤を固めています。政府のデバイス補助金とリモート学習への投資がK-12の需要を堅調に保っています。CAGR 12.05%で前進するヘルスケアは、医師の注釈にペンレベルの精度を必要とする電子健康記録義務の恩恵を受けています。BFSI機関はスタイラス検証済み電子署名を支店なしのオンボーディングに統合し、製造業は埃の多い工場環境での品質検査ログブックにペンを使用しています。

公共部門のデジタル化は、国家IDフレームワークと互換性のある安全なスタイラスソリューションの調達を推進しています。メディアおよびエンターテインメントチームは、制作サイクルを短縮するアニメーションワークフローのために高度なシェーディングと色精度を活用しています。その結果生じるクロスセクターのメッシュは収益を多様化し、業界固有の景気後退からサプライヤーを緩衝し、デジタルペン産業における継続的なイノベーションのための安定したキャッシュフローを促進します。

地域分析

北米はデジタルペン市場において2025年の収益の37.15%を提供し、定着した企業デジタル化、十分な資金を持つ学区、および高い可処分所得を背景としています。病院はペン対応の電子健康記録インターフェースを導入してチャート作成を迅速化しながら規制コンプライアンスを維持し、定期的な交換サイクルを促進しています。企業の購入者は低レイテンシとエコシステム統合を優先し、プレミアムの平均販売価格を維持し、顧客のロックインを深めるソフトウェアサブスクリプションをバンドルするようベンダーを促しています。

アジア太平洋は、中国とインドでの大規模なデバイス展開、コンポーネント製造のコスト優位性、および政策主導の教室デジタル化により、2031年までに最速のCAGR 12.88%を記録するでしょう。TSMCの1,650億米ドルのアリゾナ関連ファブ戦略は、東アジアのコストリーダーシップを維持しながら米国の購入者の地政学的リスクを軽減する可能性のあるサプライチェーンの国内回帰を例示しています。日本および韓国のOEMはバッテリーレスEMRの改良を先導し、国内の教育パイロットで急速に普及した後、グローバルに展開しています。

欧州は厳格なeIDAS署名要件と企業文書管理のアップグレードを通じて着実な普及を記録しています。ドイツ、フランス、北欧諸国のクリエイティブクラスターはデザインスタジオ向けに高スペックのペンを採用し、自動車サプライヤーはスタイラス対応タブレットを生産ラインのリアルタイム品質監査に使用しています。政府のデジタル化助成金が学校や地方自治体サービスでの普及を強化し、公共調達チャネル全体でのベンダーポジショニングを強固にしています。

競争環境

デジタルペン市場は適度に断片化されています。Wacomの40年以上の実績と3,000以上の特許は強固なEMRの堀を形成していますが、統合デバイス大手は垂直統合されたエコシステムを活用してバランスを傾けています。AppleはPencil Proの機能をiPadOSに緊密に結びつけ、支払い意欲を生み出してユニットマージンを高め、積極的な研究開発に資金を提供しています。SamsungはWacomからライセンスを受けたIPと自社の進歩を組み合わせ、Galaxyシリーズ全体で低レイテンシのS-Penを提供しています。

Nuwa Penのような新興の破壊者は165万米ドルを調達し、あらゆる紙の上で手書きをデジタル化するAIビジョンスタイラスを商業化しており、プラットフォームに依存しない体験への投資家の食欲を示しています。Boréas Technologiesは、消費電力の10分の1でHD触覚を実現するピエゾドライバーを供給し、コンポーネントベンダーを重要なイノベーション触媒として位置付けています。アリゾナベースのファブを含むサプライチェーンの再編は、リードタイムとコンポーネント不足を軽減し、北米のOEMにアジア中心の混乱に対する耐性を与える可能性があります。競争の激しさは、ハードウェア単体ではなく、エコシステムの広さ、AIの手書き精度、バッテリーレスの突破口を中心に展開しています。

中間層はXP-Pen、Huion、Anotoで構成され、オンラインアート教育やハイブリッドな紙とデジタルのワークフローなど特定のニッチをターゲットにしています。OEMがブランドペンタブレットで市場シェアに挑戦しながらもWacomからデジタイザー技術をライセンスするため、純粋な競争ではなくコラボレーションが景観の一部を定義しています。ハードウェア、ソフトウェア、クラウドサービスの収束は、従来の単一製品企業に関連性を維持するためにポートフォリオを拡大するか戦略的提携を求めることを促しています。

デジタルペン産業リーダー

Apple Inc.

Wacom Co., Ltd.

Microsoft Corporation

Samsung Electronics Co., Ltd.

Huion Animation Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年4月:Anoto Group ABは、伝統的なインクの感触とデジタルキャプチャの交差点にブランドを位置付け、inqラインのスマートペン、ノートブック、ソフトウェアを発表しました。

- 2025年3月:XP-Penは、カラー手書きのための16,384段階の筆圧を提供する3-in-1 X-Paperディスプレイとx3 Proペンシル2スタイラスを搭載したMagic Note Padを発売しました。

- 2025年1月:Jotitは、アナログ入力とリアルタイムコラボレーションを融合した手書き中心の教育プラットフォームを拡大するため、Owl Venturesが主導するシードファンディングで1,000万米ドルを調達しました。

- 2024年12月:WacomはIntuos Proペンタブレットを刷新し、Pro Pen 3技術、カスタマイズ可能なボタン、Bluetoothマルチデバイスサポートを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルペン市場を、手書きまたはフリーフォームのスケッチをキャプチャし、リアルタイムまたはほぼリアルタイムで接続されたデバイスに入力を送信、保存、または表示するすべての電子筆記具として定義しています。対象ハードウェアには、タブレット、コンバーチブル、大型インタラクティブスクリーンにスタンドアロンまたはバンドルで出荷されるアクティブ静電容量、電磁共鳴、カメラベース、加速度計、およびハイブリッドスタイラス形式が含まれます。組み込み電子機器のないアクセサリーはカウントされません。

スコープの除外:受動的なタッチポインターとしてのみ動作するデバイス、または独立したペンなしで出荷されるグラフィックスタブレットは本調査のスコープ外です。

セグメンテーション概要

- プラットフォーム/オペレーティングシステム別

- Android

- Windows

- iOS

- マルチOS/ユニバーサル

- 技術別

- EMR(電磁共鳴)

- AES(アクティブ静電容量)

- カメラベース

- 加速度計ベース

- トラックボール/その他

- 用途別

- ノートテイキングおよび教育

- デジタルアートおよびデザイン

- 電子署名および文書化

- 臨床および医療記録

- 産業用マークアップ/フィールドサービス

- エンドユーザー産業別

- 教育

- BFSI

- ヘルスケア

- ITおよびテレコム

- 製造

- 政府および公共部門

- メディアおよびエンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋全域で、1対1のデバイスプログラムを展開する教育者、ヘルスケアインフォマティクス責任者、BFSIの調達マネージャー、コンポーネントサプライヤーにインタビューを実施しました。これらの会話は、二次データでは部分的にしか見えなかった採用曲線、季節性、価格弾力性のストレステストに役立ちました。

デスクリサーチ

国際電気通信連合、米国国勢調査局、欧州統計局、中国工業情報化部などの機関から公開されている統計から始め、接続デバイスの普及率と教育デジタル化に関するベースライン指標を提供しました。消費者技術協会、世界スポーツ用品産業連盟、手書きデジタル化ジャーナルからの業界団体ホワイトペーパーが出荷比率とユースケースの深みを加えました。企業の10-K、投資家向け資料、特許出願はD&B HooversとDow Jones Factiva経由で調査され、ベンダーの収益構成、平均販売価格、技術ロードマップのベンチマークに使用されました。その後、アナリストはVolzaを通じて税関データと輸入コードを抽出し、スマートスタイラスハードウェアの地域フローを検証しました。このリストは例示的なものであり、データ収集、クロスチェック、コンテキスト構築を支援した多くの他の二次ソースがあります。

市場規模と予測

トップダウンのデバイスプール再構築がモデルの基盤となっています。タブレット、コンバーチブル、大型インタラクティブディスプレイのインストールベースに、一次インタビューから導出されたスタイラスの添付または交換率を乗じ、税関出荷合計と照合します。サンプリングされたベンダー収益の集計やチャネル監査などの選択的なボトムアップチェックにより、調整前の内部整合性を確保します。追跡される主要変数には、教室のタブレット普及率、電子医療記録コンプライアンスの期限、新しいWindowsコンバーチブルのアクティブスタイラス添付率、平均販売価格の推移、可処分所得指数が含まれます。教育資金調達とヘルスケアデジタル化政策に関するシナリオ分析と組み合わせた多変量回帰が5年間の予測ラインを生成し、ギャップ処理ルールが説明されない分散を制限します。

データ検証と更新サイクル

アウトプットは異常スクリーニング、ピアレビュー、シニアサインオフを経ます。Mordorのアナリストは12ヶ月ごとに更新し、規制の変化、大規模な設計受注、またはサプライの混乱が市場ダイナミクスを変える場合には中間更新をトリガーします。公開前に最新ニュースのチェックを再実行し、クライアントが現在のベースラインを受け取れるようにします。

MordorのデジタルペンベースラインがなぜReliabilityを誇るのか

公開された推定値は、調査機関が異なる製品スコープ、添付率の前提、更新頻度を選択するため異なります。私たちはその乖離を事前に認め、ベンチマーク前に通常のギャップドライバーをプレビューします。

他の出版社がバンドルされたアクティブペンを除外したり、線形的な価格下落を想定したり、学区や病院の購入者で検証せずに古い二次データに依存したりする場合、主要なギャップが生じることが多く、これらの選択が合計を圧縮したり成長曲線を誇張したりしますが、私たちの継続的なフィードバックループは入力を最新の状態に保ちます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 33億5,000万米ドル(2025年) | ||

| 29億1,000万米ドル(2024年) | グローバルコンサルタンシーA | バンドルされたペンを除外し、静的な平均販売価格パスを使用 |

| 13億7,000万米ドル(2024年) | 産業協会B | アクティブ技術と限られた地域のみに焦点を当てている |

| 8億1,000万米ドル(2024年) | 地域コンサルタンシーC | 主に過去の調査パネルに依存し、更新頻度が低い |

これらの比較は、私たちの規律ある変数選択、バランスのとれたトップダウンとボトムアップのチェック、および年次更新サイクルが、意思決定者にクライアントの精査と実際の監査に耐えられる信頼性が高く透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

デジタルペン市場の現在の価値はいくらですか?

デジタルペン市場は2026年に38億1,000万米ドルと評価されており、2031年までに71億9,000万米ドルに達すると予測されています。

デジタルペンにとって最も急成長している産業セグメントはどれですか?

ヘルスケアは最も急成長しているエンドユーザーセグメントであり、電子健康記録義務がペン対応文書化の需要を高めるにつれ、CAGR 12.05%で拡大しています。

今日のデジタルペン市場を支配している技術は何ですか?

電磁共鳴技術はバッテリーレス動作と高精度により2025年の収益の41.75%を占めていますが、アクティブ静電容量ソリューションはより速い成長を見せています。

最も高い成長が期待される地域はどこですか?

アジア太平洋は大規模な教育展開と製造コストの優位性に牽引され、2031年にかけてCAGR 12.88%で成長すると予測されています。

デジタルペン市場のリーディングカンパニーはどこですか?

Wacom、Apple、Samsungは独自技術、広範な特許、エコシステム管理を通じてリードし、Nuwa Penのような新興プレイヤーがAI中心のイノベーションをもたらしています。

バッテリーレスペンはなぜ重要ですか?

バッテリーレス設計はメンテナンスコストを削減し、リチウムの航空輸送制限を回避し、永続的な準備状態を提供するため、教育および企業フリートにとって魅力的です。

最終更新日: