米国デジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

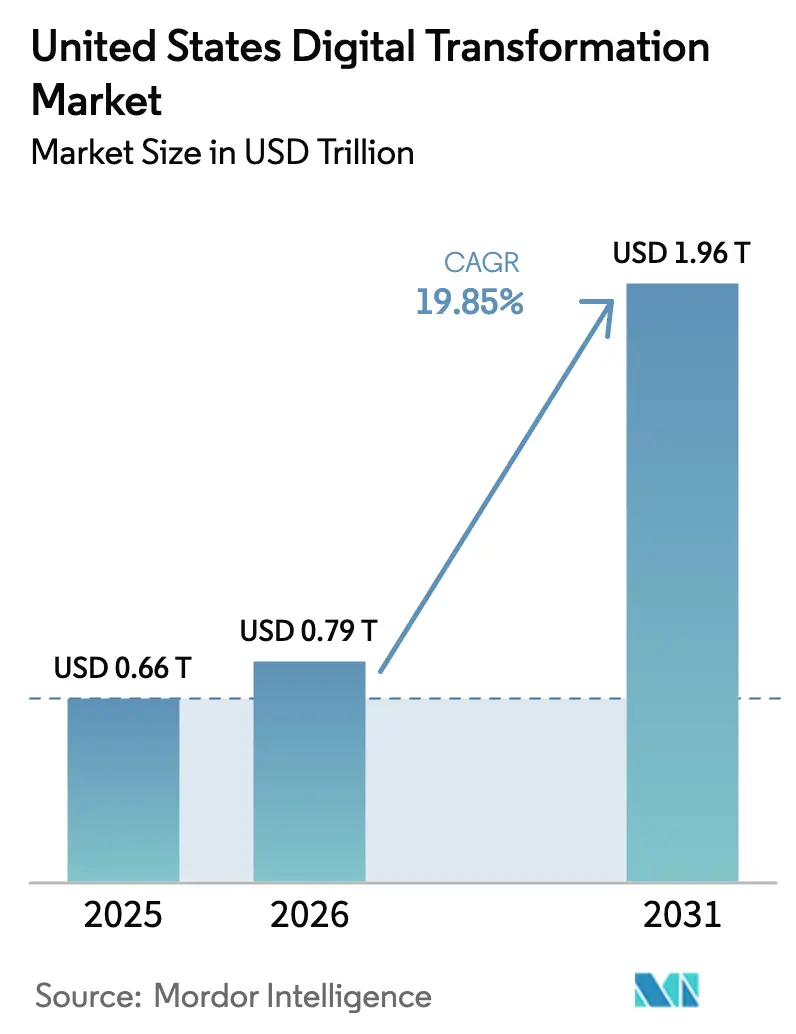

| 基準年の市場規模 (2025) | 0.66 兆米ドル |

| 市場規模 (2026) | 0.79 兆米ドル |

| 市場規模 (2031) | 1.96 兆米ドル |

| 成長率 (2026 - 2031) | 19.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国デジタルトランスフォーメーション市場分析

米国デジタルトランスフォーメーション市場規模は2025年に6,600億米ドルと評価され、2026年の7,900億米ドルから2031年には1兆9,600億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは19.85%です。FedRAMP 20xプログラムの下での加速されたクラウド移行は連邦認可のタイムラインを短縮しており、クラウド対応ソリューションへの需要の高まりを示しています。[1]米国一般調達局、「GSAがFedRAMP 20xを発表」、gsa.gov ジェネレーティブAIの導入率は1年間で企業の55%から78%へと急上昇し、アナリティクス投資の優先度を高め、パーソナライズされた顧客体験における新たな成長機会を開いています。南部諸州は国内GDP成長率を上回るペースで拡大しており、テクノロジー支出の新たな地域拠点を生み出しています。ヘルスケア分野のデジタルフロントドアモデルへの移行と、米国医療保険・メディケイドサービスセンターが支援する相互運用性義務化は、患者向けプラットフォームへの新たな資本を呼び込んでいます。一方、企業は統合ロードマップを遅延させる年間2兆4,100億米ドルの技術的負債コストに直面しています。

主要レポートのポイント

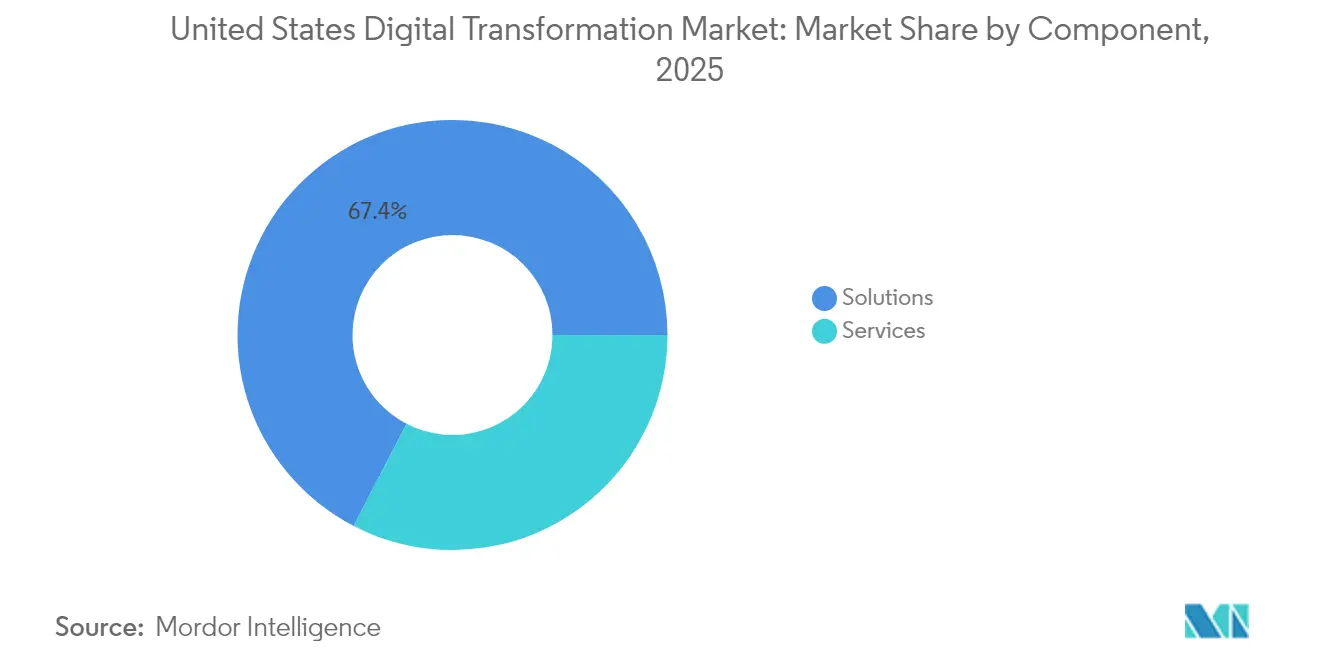

- コンポーネント別では、ソリューションが2025年の米国デジタルトランスフォーメーション市場シェアの67.40%を占め、サービスは2031年にかけてCAGR 20.74%で拡大すると予測されています。

- 展開モード別では、オンプレミスシステムが2025年の米国デジタルトランスフォーメーション市場規模の50.12%を占め、クラウド展開は2031年にかけてCAGR 20.35%で進展しています。

- 企業規模別では、大企業が2025年の米国デジタルトランスフォーメーション市場規模の69.20%のシェアを占め、中小企業は最速のCAGR 20.62%を記録しています。

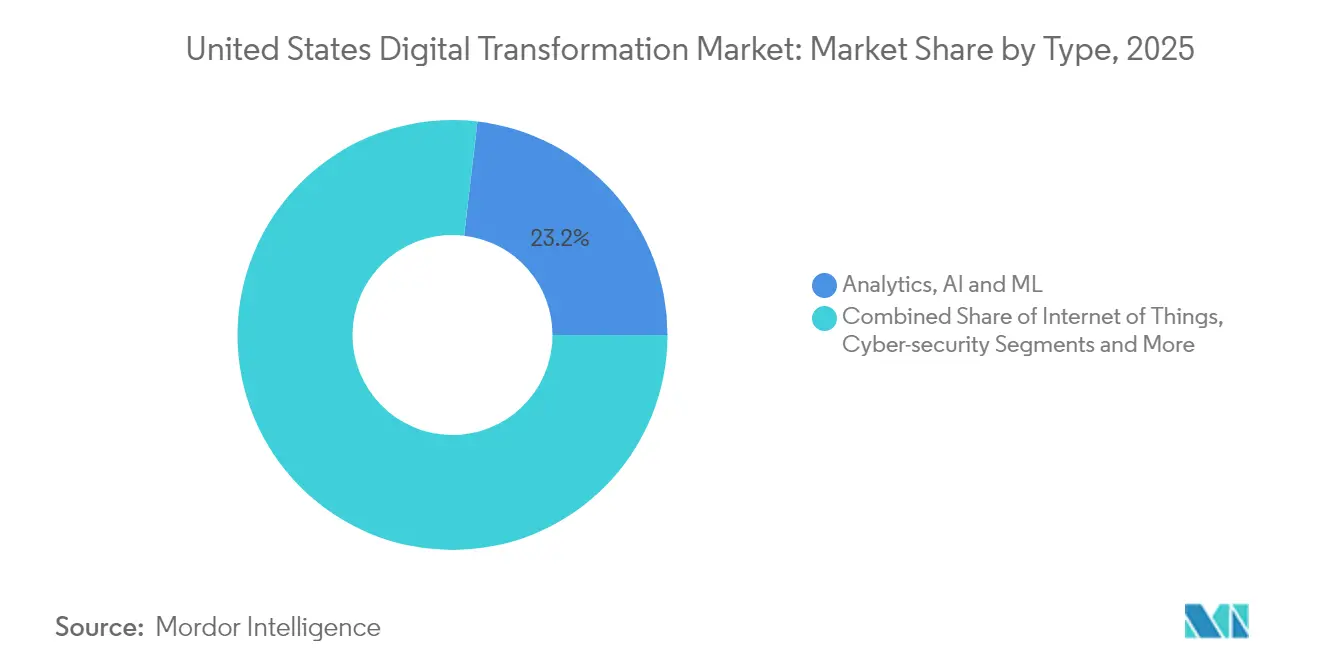

- テクノロジータイプ別では、アナリティクス・AI・MLが2025年に23.15%の収益シェアでトップとなり、拡張現実はCAGR 25.25%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年の米国デジタルトランスフォーメーション市場シェアの20.85%を占め、ヘルスケア・ライフサイエンスはCAGR 21.78%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国デジタルトランスフォーメーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦クラウドスマートおよびFedRAMPプログラム | +3.2% | 北東部および西部の連邦拠点 | 中期(2〜4年) |

| 超パーソナライズされた顧客体験のためのジェネレーティブAI導入 | +6.5% | 西部および北東部のアーリーアダプター | 短期(2年以内) |

| ヘルスケアにおける米国医療保険・メディケイドサービスセンター支援の「デジタルフロントドア」 | +2.8% | 南部および中西部の病院システム | 中期(2〜4年) |

| リショアリング波によるIoTおよびデジタルツインの普及 | +4.1% | 中西部および南部の製造拠点 | 長期(4年以上) |

| 米国証券取引委員会規則に基づくESGデータプラットフォーム投資 | +1.9% | 全国の金融センター | 中期(2〜4年) |

| エッジコンピューティングを可能にする5Gスタンドアローン展開 | +1.8% | 全国の都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦クラウドスマートおよびFedRAMPプログラムの急増

FedRAMP 20xは低影響ワークロードに対する機関スポンサーシップを廃止し、セキュリティレビューを自動化することで、連邦クラウド移行を60%速く完了させます。民間ITの支出は2025年に近代化のために740億米ドルを割り当て、そのうち127億米ドルがサイバーセキュリティに充当されています。成文化されたFedRAMP認可法の下でソリューションを事前認定したベンダーは優先サプライヤーの地位を獲得し、州・地方機関全体への波及需要を促進しています。

超パーソナライズされた顧客体験のためのジェネレーティブAI導入

米国企業の78%がジェネレーティブAIを組み込んでおり、フォーチュン500グループがOpenAI搭載のチャットおよびデザインツールを拡大する中、3.7倍のROIを生み出しています。2025年末までに、企業の25%がフロントラインタスクを自動化するエージェントベースの展開を計画しています。ヘルスケア、金融、小売における業種特化型大規模言語モデルはコンプライアンスを維持しながらサービス品質を向上させています。

米国医療保険・メディケイドサービスセンターが支援するヘルスケアにおける「デジタルフロントドア」資金調達

米国医療保険・メディケイドサービスセンターの相互運用性規則とアカウンタブルケアの拡大により、メディケア患者の53.4%が協調ケアモデルに組み込まれています。[2]米国医療保険・メディケイドサービスセンター、「2025-01-16 MLNC」、cms.gov ホスピタル・アット・ホームのパイロットプログラムは死亡率の低下と退院後支出の削減を報告しており、39州の358病院がリモートケアプラットフォームの採用を促進しています。HL7 FHIR準拠のデータフローを確保したテクノロジープロバイダーは、新たな電子健康記録統合契約を獲得しています。

米国リショアリング波によるIoTおよびデジタルツインの普及

製造業者の66%がリショアリング計画を策定しており、2025年までに4兆7,000億米ドルの投資を見込んでいます。デジタルツインは予知保全サイクルを最適化し、5Gエッジの融合は遅延が重要な品質保証ループをサポートします。経営幹部はリショアリングを環境サステナビリティ目標とも結びつけ、テクノロジーロードマップをESGスコアカードと整合させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州レベルのプライバシー規制の複雑さ | -2.1% | カリフォルニア州およびその他の厳格な州 | 中期(2〜4年) |

| 大手銀行におけるレガシーメインフレームへの依存 | -1.9% | 北東部の金融センター | 長期(4年以上) |

| クラウドセキュリティ人材不足 | -1.4% | 全国 | 短期(2年以内) |

| パンデミック期の技術的負債 | -2.3% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州レベルのプライバシー規制の複雑さ(カリフォルニア州プライバシー権法等)

19の州が包括的なプライバシー法を制定しており、カリフォルニア州、テキサス州、バージニア州の執行チームがコンプライアンスリスクを高めています。複数州にまたがる企業のコンプライアンス支出は30〜50%増加しており、単一の連邦フレームワークが存在しない中、中小企業はより高い比例コストを負担しています。

大手銀行におけるレガシーメインフレームへの依存

銀行のITバジェットの60%以上が依然として「バンク運営」ワークロードに充当されており、イノベーションへの資本が制限されています。クラウドネイティブコアへの移行には、規制上の回復力を維持しながら、プロセスの簡素化、コードのリファクタリング、APIの重層化といった段階的なリスク軽減戦略が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソリューションを上回る成長競争

ソリューションは2025年の米国デジタルトランスフォーメーション市場シェアの67.40%という支配的な割合を占め、クラウド、サイバーセキュリティ、アナリティクスプラットフォームへの企業投資に支えられています。しかしサービス分野は、企業が統合、AIモデルのチューニング、マネージドオペレーションのためにコンサルタント会社に頼るにつれ、CAGR 20.74%を記録すると予測されています。ITリーダーの53%が指摘するデータサイエンスのスキルギャップの拡大が、外部専門知識への需要を強化しています。

継続的な最適化への需要は、サービスポートフォリオを一回限りのインストールから成果ベースの契約へと再形成しています。プロバイダーは価値実現までの時間を加速する変革管理およびAIガバナンスアドバイザリーをバンドルしています。デジタル成熟度が高まるにつれ、サービスの米国デジタルトランスフォーメーション市場規模は2031年までにソリューションとの収益格差を縮小すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミス優位の中でクラウド導入が加速

オンプレミスプラットフォームは2025年の米国デジタルトランスフォーメーション市場規模の50.12%を維持しており、BFSIおよびヘルスケアにおける厳格なデータ主権規則を反映しています。クラウドソリューションはCAGR 20.35%で上昇しており、FedRAMPの合理化とハイブリッドクラウドの設計図から恩恵を受けています。OracleとGoogleの相互接続により、企業はクロスクラウド料金なしにOCIデータベースをGoogle Analyticsと並行して運用できます。

ハイブリッドアーキテクチャはオンプレミスの制御と弾力的なパブリッククラウドコンピューティングを組み合わせ、AIワークロードをサポートしながら遅延とコンプライアンスの懸念を軽減します。クラウドセキュリティが強化され、ミッションクリティカルなワークロードが徐々にレガシースタックから移行するにつれ、2031年までに展開モデル間の均衡が実現可能となります。

企業規模別:中小企業がデジタルデバイドを縮小

大企業は2025年の米国デジタルトランスフォーメーション市場シェアの69.20%を獲得しており、より深い予算と専任のイノベーションチームに支えられています。しかし中小企業は、従量課金制クラウドと業種特化型SaaSが参入コストを引き下げるにつれ、急速なCAGR 20.62%で拡大しています。例えば、米国医療保険・メディケイドサービスセンター準拠のヘルスケアクラウドは、今世紀半ばまでに70%の採用率を達成する軌道にあります。

中小企業は、拡大前に迅速なリターンを生み出すために、カスタマーサービスボットやワークフロー自動化などの的を絞ったパイロットを活用しています。ベンダーエコシステムは現在、変革管理の負担を軽減するターンキーの設計図とファイナンシングバンドルを提供しています。このトレンドはデジタル成熟度のギャップを縮小していますが、スキル不足とコンプライアンスの複雑さが依然として中小企業の速度を抑制しています。

タイプ別:拡張現実が成長リーダーとして台頭

アナリティクス・AI・MLツールは2025年に収益の23.15%を占め、インサイト主導の運営モデルを支えています。Kore.aiのGALEなどのジェネレーティブAIプラットフォームは、高度なモデル展開を民主化するローコードツールキットを提供しています。

拡張現実のCAGR 25.25%は、5Gが可能にする新たな産業および臨床ユースケースを反映しています。外科医は没入型シミュレーターで手術を予行演習し、工場技術者はリアルタイムガイダンスのためにARオーバーレイに依存しています。ヘルスケアだけで2023年に809件の侵害インシデントが記録されたことで、ゼロトラストフレームワークへの需要が高まり、サイバーセキュリティ支出はそのペースを維持しています。エッジコンピューティングは、接続デバイスのための低遅延処理でスタックを補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがデジタル導入を加速

BFSIは2025年の米国デジタルトランスフォーメーション市場の20.85%のシェアで支出をリードし、コアバンク近代化、組み込み金融、不正アナリティクスに資金を投入しています。フィンテックの挑戦者は既存企業にリリースサイクルの短縮とモバイルバンキングのユーザーエクスペリエンス向上を迫っています。

ヘルスケア・ライフサイエンスは、米国医療保険・メディケイドサービスセンターのインセンティブとAIファーストの診断に後押しされ、CAGR 21.78%で上昇すると予測されています。NVIDIAの2025年3月のターンキーヘルスケアマイクロサービスのリリースは、ドメイン特化型AIスタックへのベンダーの注力を示しています。製造業はリショアリングとスマートファクトリーのアジェンダがIoTのフットプリントを拡大する中、僅差で続いています。政府機関はFedRAMP認定クラウドを活用して市民サービスをデジタル化しています。

地理的分析

北東部は金融およびバイオテクノロジー変革の中核であり続け、ニューヨークとボストンはAIおよびアナリティクスへの多額の支出を維持しています。地域の医療経営幹部の77%がAIをトップの投資ベクターとして挙げています。人口増加の鈍化は消費者主導のプロジェクトを抑制していますが、企業需要がデジタル予算を維持しています。

南部諸州は最も速い経済的勢いを示しており、2020年〜2024年のGDP成長率は4.3%、パンデミック後の雇用創出の78%を占めています。テキサス州とフロリダ州は税制優遇と低い生活コストを通じてハイパースケーラーとスタートアップを引き付けています。消費者支出の7.4%の成長がモバイルコマースとストリーミングプラットフォームの高い採用を支えています。農村部のインフラギャップとデジタルスキル不足は依然として政策上の優先事項です。

中西部は製造業の遺産と慎重な楽観主義のバランスを取っており、中堅市場リーダーの71%が企業レベルで前向きな見通しを持っている一方、より広い経済に強気なのはわずか40%です。再工業化のアジェンダがIoT、AI、予知保全の展開を刺激しています。西部は国内イノベーションの拠点ですが、半導体工場は従業員の55%が45歳を超えるという高齢化労働力の問題に直面しています。シリコンバレーのAIの突破口は全国に普及し、米国デジタルトランスフォーメーション市場のテクノロジーフライホイールを維持しています。

競争環境

市場は半統合型です。Amazon Web Servicesは米国クラウドIaaSの32%を支配し、Microsoft Azureの23%、Google Cloudの10%が続いています。ハイパースケーラーは規制産業への浸透のためにパートナーシップを強化しており、OracleのマルチクラウドディールはOCIデータベースをAWSまたはGoogleと共同配置することで遅延とライセンスの優位性を顧客に提供しています。

IBM、ServiceNow、Salesforceは垂直ソリューションの深化を追求し、AIとローコード機能を重層化してドメインのフットプリントを獲得しています。Accentureなどのシステムインテグレーターは、デジタル製品のロールアウトを加速するデザインスタジオの買収を通じてリーチを拡大しています(例:2024年1月のWork & Co買収)。

専門AIベンダーは会話型コマースなどのニッチでシェアを獲得しており、既存企業はロードマップサイクルを加速するか、機能ギャップを埋めるために買収を余儀なくされています。コミットメントベースのクラウドクレジットや成果連動型サービスなどの価格革新が、企業更新における競争手段として台頭しています。エコシステム戦略には、顧客が本番稼働前にマルチベンダースタックをテストする共同イノベーションサンドボックスが含まれるようになっています。

米国デジタルトランスフォーメーション産業リーダー

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:アラムコは米国テクノロジーリーダーと900億米ドルの覚書を締結し、AWSクラウド導入とNVIDIA AIインフラおよびQualcomm 5Gを組み合わせて上流業務のデジタル化を図りました。

- 2025年5月:SolarWindsはSolarWinds AIを発表し、ITチームがマルチクラウドの可観測性を合理化するためのプライバシー・バイ・デザイン制御を組み込みました。

- 2025年4月:Cloud Software Groupは15億6,500万米ドルをMicrosoft Azureにコミットし、Citrix強化型AIワークスペースツールを共同開発しました。

- 2025年4月:Informaticaはマスターデータ管理をGoogle BigQueryに拡張し、ジェネレーティブAIワークロード向けの信頼できるデータパイプラインを加速しました。

米国デジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションとは、アナリティクス、人工知能、機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他(デジタルツイン、モビリティ、コネクティビティ)などのデジタルテクノロジーをさまざまなエンドユーザー産業に組み込むプロセスです。

米国デジタルトランスフォーメーション市場は、タイプ(アナリティクス、人工知能および機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他〔デジタルツイン、モビリティ、コネクティビティ〕)およびエンドユーザー産業(製造業、石油・ガス・公益事業、小売・電子商取引、輸送・物流、ヘルスケア、BFSI、テレコム・IT、政府・公共部門、その他のエンドユーザー産業〔教育、メディア・エンターテインメント、環境等〕)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの金額ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| アナリティクス、AIおよびML |

| モノのインターネット(IoT) |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| 拡張現実(XR) |

| ブロックチェーン |

| 産業用ロボティクス |

| 積層造形・3Dプリンティング |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 小売・電子商取引 |

| 輸送・物流 |

| 石油・ガス・公益事業 |

| テレコム・ITサービス |

| 政府・公共部門 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| タイプ別 | アナリティクス、AIおよびML |

| モノのインターネット(IoT) | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| 拡張現実(XR) | |

| ブロックチェーン | |

| 産業用ロボティクス | |

| 積層造形・3Dプリンティング | |

| エンドユーザー産業別 | BFSI |

| ヘルスケアおよびライフサイエンス | |

| 製造業 | |

| 小売・電子商取引 | |

| 輸送・物流 | |

| 石油・ガス・公益事業 | |

| テレコム・ITサービス | |

| 政府・公共部門 | |

| その他 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国デジタルトランスフォーメーション市場の現在の価値はいくらですか?

市場は2026年に7,900億米ドルと評価されており、2031年までに1兆9,600億米ドルに達すると予測されています

米国デジタルトランスフォーメーション市場内で最も速く成長しているセグメントはどれですか?

拡張現実テクノロジーは、5Gが可能にする産業およびヘルスケアのユースケースに牽引され、2026年〜2031年のCAGRが25.25%と最も高い成長率を記録しています。

連邦政府の取り組みは導入にどのような影響を与えていますか?

FedRAMP 20xはクラウド承認を加速し、認可時間を60%短縮することで、機関とそのサプライヤーの間での普及を促進しています。

中小企業はなぜ勢いを増しているのですか?

従量課金制のクラウド価格設定、業種特化型SaaS、ターンキーの変革管理サービスにより、中小企業は的を絞ったデジタルプロジェクトを推進し、CAGR 20.62%で成長することができます。

どのような規制上の課題が進展を遅らせる可能性がありますか?

19の州のプライバシー法が複雑に絡み合うことで、特に複数の管轄区域にまたがって事業を展開する企業のコンプライアンスコストが最大50%上昇します。

どの地域が最も多くの新規投資を集めていますか?

南部諸州はGDP成長率4.3%と2020年以降の雇用創出10%増により、テクノロジー企業と熟練人材の両方を引き付けてリードしています。

最終更新日: