デジタルヒューマン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

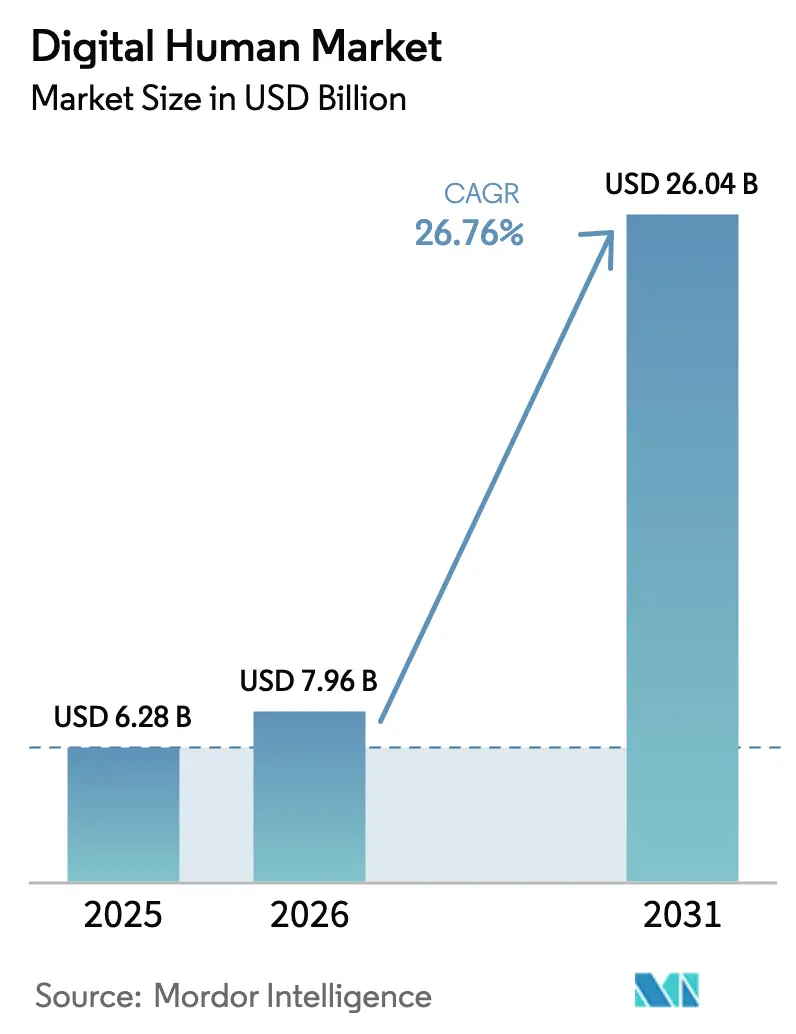

| 市場規模 (2026) | 7.96 十億米ドル |

| 市場規模 (2031) | 26.04 十億米ドル |

| 成長率 (2026 - 2031) | 26.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルヒューマン市場分析

デジタルヒューマン市場規模は、2025年の62億8,000万米ドルから2026年には79億6,000万米ドルに増加し、2031年までに260億4,000万米ドルに達すると予測されており、2026年から2031年にかけて26.76%のCAGRで成長します。この急速な拡大は、企業がルールベースのチャットボットから、高度なサービスインタラクションを自動化するフォトリアリスティックな会話型アバターへと移行していることによって牽引されています。GPU推論コストの低下、ボリュメトリックキャプチャパイプラインの成熟、ゲーム・コマース・遠隔医療にわたるイマーシブインターフェースへの消費者の親しみの高まりが、普及をさらに後押ししています。より広範なAIプラットフォーム内へのアバター作成ツールの戦略的バンドルが展開期間を短縮する一方、合成メディアに関する新たな規制の明確化が、規制の厳しいセクターにおける取締役会レベルでの採用を促進しています。ハイパースケーラー、ゲームエンジンベンダー、ニッチスタジオがリアルタイムニューラルレンダリングおよび音声クローニングに関する知的財産の確保を競い合う中、競争は激化しています。同時に、企業は測定可能なROIを求めており、コールセンターのエスカレーションを削減し、コンバージョン率を向上させ、新たなサブスクリプション収益を解放するインタラクティブ・デジタルヒューマンへの需要を方向付けています。

主要レポートのポイント

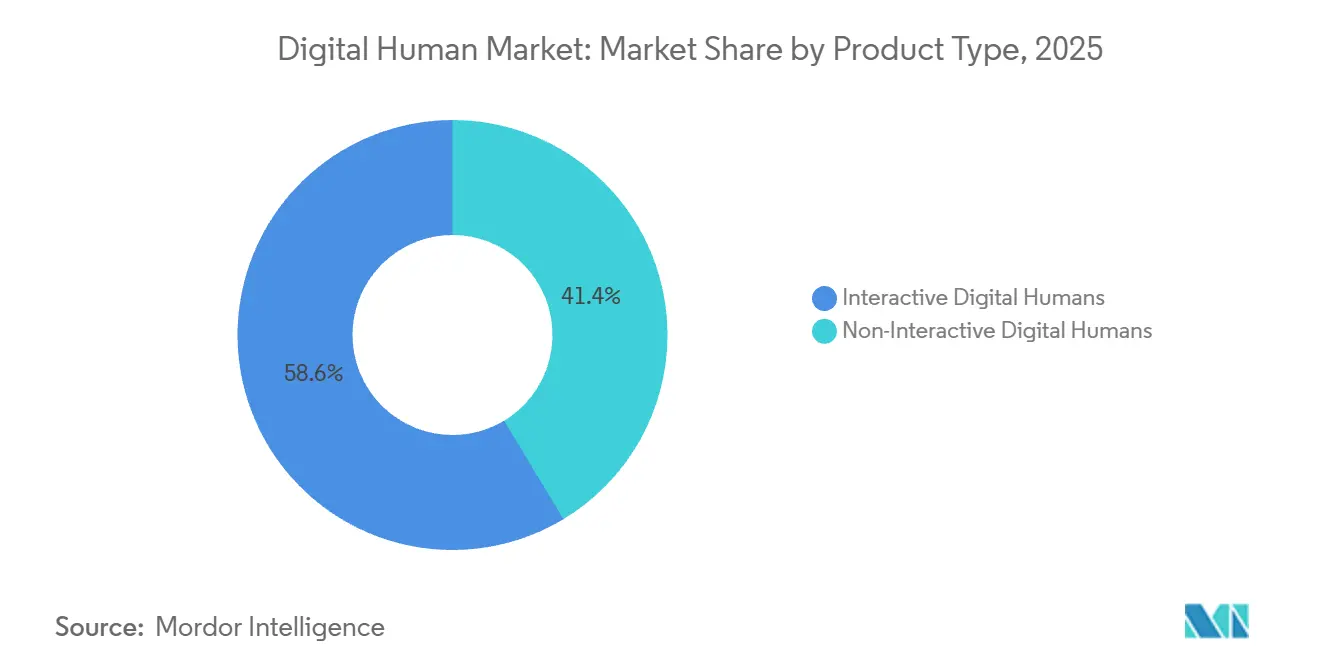

- 製品タイプ別では、インタラクティブアバターが2025年に58.63%の収益シェアをリードし、同コホートは2031年にかけて27.21%のCAGRで成長すると予測されています。

- コンポーネント別では、ソフトウェアプラットフォームが2025年収益の64.36%を占め、サービスは2031年にかけて28.51%のCAGRで最も急成長するコンポーネントとなっています。

- 展開モード別では、クラウドインストールが2025年に71.12%のシェアを獲得し、ハイブリッドモデルは2031年にかけて27.18%の最高予測CAGRを記録しています。

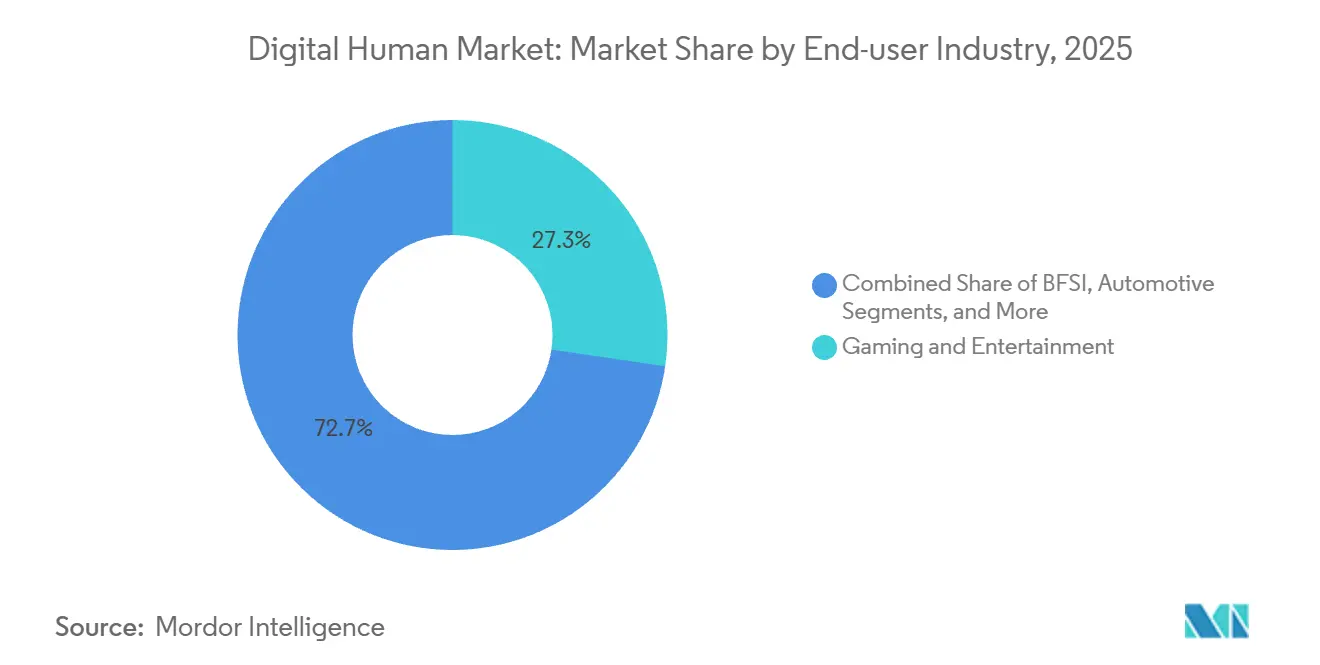

- エンドユーザー産業別では、ゲームおよびエンターテインメントが2025年収益の27.33%を占めていますが、ヘルスケアおよびライフサイエンスが2031年にかけて29.39%の最も急峻なCAGRを示しています。

- テクノロジー別では、ジェネレーティブAIシステムが2025年シェアの46.41%を確保し、2031年にかけて27.56%のCAGRで成長する見込みです。

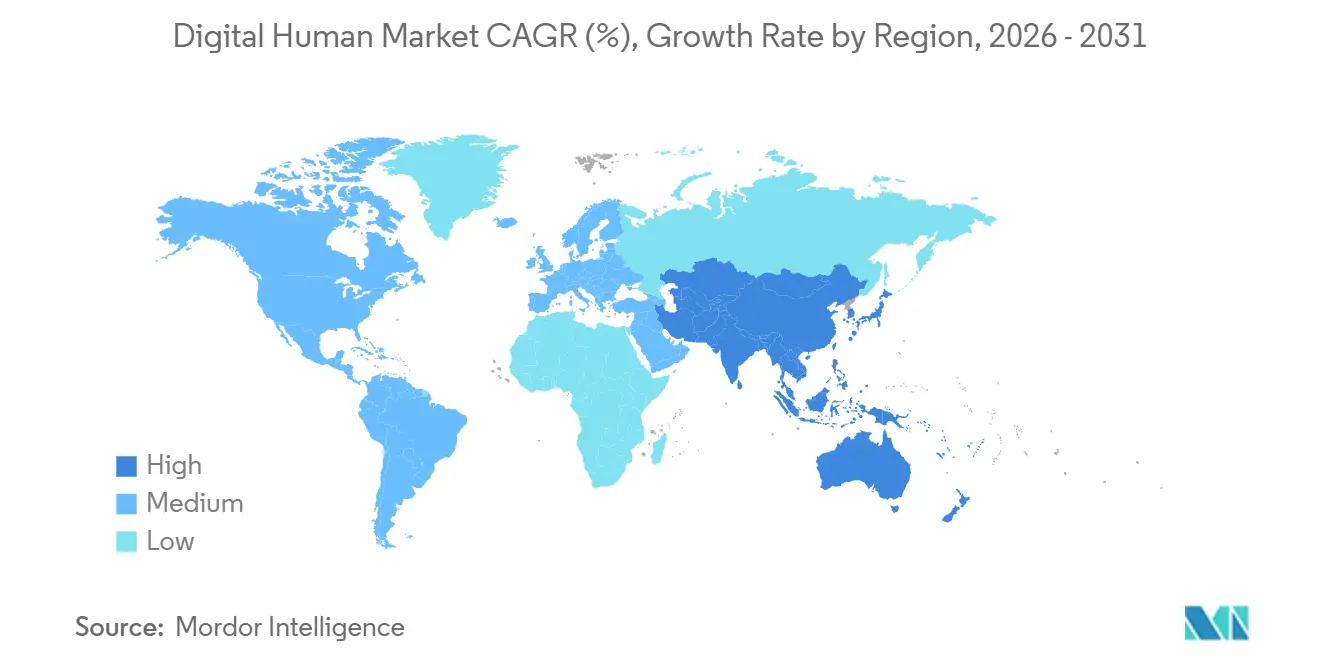

- 地域別では、北米が2025年ベースの43.12%を占めてリードしており、アジア太平洋地域は見通し期間中に28.34%のCAGRを記録し、最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルヒューマン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI、機械学習、および自然言語処理における急速な進歩 | +4.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| Eラーニングプラットフォーム採用の急増 | +3.2% | グローバル、アジア太平洋地域および欧州で強い | 短期(2年以内) |

| メタバース主導のイマーシブエンゲージメントへの需要 | +3.9% | 北米およびアジア太平洋地域が中核、中東への波及 | 中期(2~4年) |

| パーソナライズされたデジタル顧客体験ブーム | +4.1% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| 自律的なカスタマージャーニーを可能にするエージェンティックAI | +5.3% | 北米および欧州、アジア太平洋地域での早期採用 | 中期(2~4年) |

| 空間コンピューティングとボリュメトリックキャプチャ | +2.7% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI、機械学習、および自然言語処理における急速な進歩

トランスフォーマーおよび拡散アーキテクチャにより、ユーザーがリアルタイムと認識する200ミリ秒の閾値を下回る推論レイテンシが実現し、プレミアムコンシェルジュシナリオを超えた企業予算が解放されました。Audio2Faceなどのリアルタイム音声アニメーションエンジンは、制作サイクルを12週間から72時間に短縮し、銀行、小売業者、航空会社がネットワーク規模でアバターアシスタントを展開できるようにしています。マルチターン対話における意図認識精度は78%から94%に向上し、通信業界の早期採用者においてコールセンターのエスカレーションが23%削減されました。このパフォーマンス向上は総所有コストの低下と直接相関しており、デジタルヒューマン市場の成長軌道を強化しています。

Eラーニングプラットフォーム採用の急増

2025年に高等教育入学者の37%で安定しているオンライン学位登録が、対面エンゲージメントを再現するアバター家庭教師への需要を促進しています。[1]ユネスコ統計研究所、「グローバル教育トレンド2025」、uis.unesco.orgインドおよび東南アジア全域の大学は、教員不足を補うために現地語のデジタルヒューマンに依存するようになっており、企業アカデミーはコンプライアンス研修にシナリオベースのアバターを展開しています。契約金額は1件あたり15万米ドルを超え、汎用チャットボットの4万米ドルと比較して、垂直特化型アバターの収益化ポテンシャルを裏付けています。これによりプラットフォーム収益が加速し、デジタルヒューマン市場のサービス層が強化されています。

メタバース主導のイマーシブエンゲージメントへの需要

空間コンピューティングヘッドセットのインストールベースは2025年末までに800万台を超え、ブランドに対してバーチャルワールドの常設アバターストアフロントのための重要なユーザー基盤を提供しています。ラグジュアリーパイロットでは、アバターガイドセッションのコンバージョン率が19%であるのに対し、標準的なEコマースは11%であり、その向上はソーシャルプルーフとリアルタイムパーソナライゼーションによるものとされています。ゲームスタジオはデジタルヒューマンを記憶駆動型NPCとして統合し、ユーザーリテンションとゲーム内支出を高めています。2024年の62%から2025年の81%への受容スコアの上昇は、不気味の谷への懸念が薄れていることを示しており、デジタルヒューマン市場の採用曲線をさらに押し上げています。

自律的なカスタマージャーニーを可能にするエージェンティックAI

エージェンティックアーキテクチャにより、アバターは人間のエスカレーションなしにフライトの再予約、保険請求の申請、フォローアップのスケジュール設定を行えるようになり、旅行・ホスピタリティのパイロットにおける自律解決率が67%に向上しました。中規模航空会社では年間280万米ドルの人件費削減が実現し、具体的なROIを示しています。規制フレームワークが監督要件を明確化したことで、意思決定の自律性が監査可能なガードレールを必要とするヘルスケアおよび銀行業界での実験が広がっています。これらの機能により、企業のインタラクティブ展開への移行が加速し、デジタルヒューマン市場規模が拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い開発コストとリアルタイムレンダリングコスト | -3.4% | グローバル、ラテンアメリカおよびアフリカで深刻 | 短期(2年以内) |

| ディープフェイク権利に関する規制の不確実性 | -2.1% | 北米、欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| リアルタイム3Dスキルの人材不足 | -1.8% | 欧州、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 不気味の谷と消費者信頼の問題 | -1.3% | グローバル、高齢層で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い開発コストとリアルタイムレンダリングコスト

プロダクショングレードのアバターには、モーションキャプチャハードウェア、GPUクラスター、および専門人材が必要であり、1件あたりの初期投資は25万米ドルから80万米ドルに達します。クラウドレンダリングは設備投資を削減しますが、ハイパースケールプラットフォームではアバター1時間あたり4米ドルから12米ドルの継続的な費用が発生し、トラフィックの多い消費者向けユースケースの実現可能性を制限しています。約3万米ドルで取引されるH100 GPUの供給制約がコスト圧力を複合的に高め、特にラテンアメリカおよびアフリカにおける近期の普及を抑制しています。

ディープフェイク・複製権利に関する規制の不確実性

EU AI法は合成メディアへの透かし入れを義務付け、カリフォルニア州AB 2602は無許可の音声クローニングを犯罪化しており、出所追跡と同意管理のためのコンプライアンス負担が生じています。派生的肖像権に関する曖昧さが広告およびエンターテインメント展開を遅らせています。許容的な管轄区域でトレーニングされたデータが国境を越えた使用時により厳格な制度に違反する可能性があるため、多国籍企業は法的断片化に直面しており、機密性の高いアプリケーション全体でデジタルヒューマン市場シェアの成長を抑制しています。[2]連邦取引委員会、「AIエンドースメントに関するガイダンス」、ftc.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インタラクティブアバターが企業採用を牽引

インタラクティブアバターは2025年にデジタルヒューマン市場シェアの58.63%をリードし、2031年にかけて27.21%のCAGRで成長すると予測されています。銀行のパイロットでは、支店レベルの資産アドバイザーが自然な音声コマンドで口座タスクを解決しており、小売業者では買い物客がアバターと90秒以上エンゲージした場合にコンバージョンが17%高くなることが記録されています。ジェネレーティブツールがリップシンクと感情マッピングを自動化するにつれ、インタラクティブアバターとスクリプト化されたビデオアバターの初期コスト差は縮小しています。企業はインタラクティブアバターが提供する継続的学習、感情認識的な振る舞い、およびアプリケーション統合を評価しており、ヘルスケアトリアージや航空会社の混乱回復への展開を拡大しています。非インタラクティブ形式は、リアルタイムインタラクションよりも精緻なビジュアルとストーリーラインのコントロールが重視される季節的なマーケティングキャンペーンで引き続き活用されていますが、デジタルヒューマン市場がインタラクティブユースケースを拡大するにつれ、そのアドレス可能なシェアは縮小しています。

インタラクティブアバターは、音声、顔の微細表情、およびジェスチャーアライメントのリアルタイム合成を必要とし、GPUアクセラレーションと堅牢な会話スタックを要求します。サービスレベルアグリーメントは没入感を維持するために300ミリ秒未満の応答を保証しており、トラフィックの多い地域ではベンダーがエッジレンダリングアーキテクチャへと向かっています。プライバシー重視の産業は、生体認証推論をオンプレミスに保ちながらボリュメトリックアニメーションをクラウドGPUにオフロードするハイブリッドパイプラインを採用しています。予測期間にわたり、インタラクティブアバターはプラットフォームロードマップの中核を担い、デジタルヒューマン市場の収益および成長エンジンとしての地位を強化するでしょう。

コンポーネント別:カスタマイズの複雑化に伴いサービスが急増

ソフトウェアプラットフォームは2025年に収益の64.36%を占め、エンジンライセンス、モデルホスティング、および分析ダッシュボードを包含しています。しかし、企業がアバターのローカライズ、感情エンジンの微調整、およびドメイン語彙のコンプライアンスコードブックへの整合を専門家に委託するにつれ、サービスは28.51%の最高CAGRを追跡しています。ジェネレーティブAIフレームワークの台頭により、プロンプトエンジニアリング、倫理テスト、およびモデル再トレーニングへの需要が加速しており、これらはプレミアムプロフェッショナルサービスとして販売されています。中小企業はサブスクリプションベースでテンプレートアバターを調達していますが、規制の厳しい業種は引き続きカスタムプロジェクトを発注しており、平均取引規模を押し上げています。

リアルタイムリギングおよびシェーダープログラミングのスキル不足がサービスの上昇を促進しています。スタジオは合成データ生成とともに人間参加型アニメーションレビューをバンドルし、ソフトウェア販売あたり45%を超えるサービスアタッチメント率を強化しています。ハードウェア収益は控えめながら安定しており、防衛、ヘルスケア、および自動車インフォテインメントにおけるニッチなオンプレミス需要によって牽引されています。予測期間にわたり、プラットフォームとサービス収益の相互作用がベンダーの収益性を決定しますが、サービスはソフトウェアのトップラインを上回り、デジタルヒューマン市場における戦略的役割を確固たるものにするでしょう。

展開モード別:ハイブリッドモデルがレイテンシとコンプライアンスのバランスを実現

クラウド展開は、弾力的なGPUプロビジョニングと企業IDプロバイダーとのターンキー統合により、2025年に71.12%の圧倒的なシェアを維持しました。しかし、ハイブリッドアーキテクチャのデジタルヒューマン市場規模は、主権データフローに対する規制上の反発を反映して27.18%のCAGRで拡大すると予測されています。欧州の銀行は現在、GDPRの要件を満たしながら視覚的忠実度を犠牲にしないよう、プライベートクラスターで生体認証を処理しながらパブリッククラウドからアバターフレームをストリーミングしています。

車載アシスタントなどのレイテンシ感応型シナリオはエッジ推論を好み、QualcommおよびNVIDIAは自動車ヘッドユニットに組み込みAIアクセラレーターを搭載して音声およびジェスチャー認識をローカルで実行しています。防衛およびヘルスケアは引き続き、推論、レンダリング、およびデータストレージをゼロトラスト境界の内側に保つエアギャップインストールのパイロットを行っています。展開スペクトルはこのように多様化しており、ワークロードパーティショニングがデジタルヒューマン市場のより大きなシェアを獲得しようとするプラットフォームベンダー間の競争差別化要因となっています。

エンドユーザー産業別:ヘルスケアが成長速度でゲームを上回る

ゲームおよびエンターテインメントは2025年収益の27.33%を供給しており、数十年来のリアルタイムレンダリングパイプラインとキャラクター主導のストーリーテリングへのプレイヤーの親しみを活用しています。しかし、ヘルスケアおよびライフサイエンスは29.39%のCAGRで、遠隔医療の償還とAI主導の意思決定支援に関するFDAの明確化に後押しされ、他のすべての業種を上回る勢いです。[3]米国食品医薬品局、「AI/ML対応医療機器リスト」、fda.govトリアージアバターを展開した救急部門では看護師の業務負担が22%削減されており、臨床ROIが実証されています。

小売・Eコマースは返品率を削減するためにデジタルスタイリストを採用し、銀行業界はマス・アフルエント層向けポートフォリオにアバターアドバイザーを導入しています。教育分野は現地語の家庭教師を活用して英語能力の低い農村地域にSTEMコンテンツを届け、自動車ブランドは次世代インフォテインメントの一部として車載アバターを統合しています。デジタルヒューマン市場規模はこのようにユースケース全体で多様化していますが、ヘルスケアの突出した予測成長は、今後5年間の主要な需要触媒としての地位を確立しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

テクノロジー別:ジェネレーティブAIプラットフォームがルールベースシステムを凌駕

ジェネレーティブAIエンジンは2025年収益の46.41%を獲得し、27.56%のCAGRで拡大しています。企業は、網羅的なスクリプト作成なしにオープンエンドのクエリを解釈し、共感的な応答を合成するアバターへと引き寄せられています。大規模言語モデル、ビジョンエンコーダー、および音声合成器がマルチモーダルスタックに統合され、100以上の言語で文脈豊かなインタラクションを提供しています。

ルールベースのアバターは、製薬カウンセリングなど、決定論的な出力、監査証跡、およびハードコードされたコンプライアンスが義務付けられている場面で引き続き重要性を持っています。高忠実度のリアルタイムレンダラーは、会話的知性よりも視覚的卓越性が優先される広告および映画において不可欠であり続けています。ハイブリッドシステムは現在、ジェネレーティブな認知とルール拘束型ガードレールおよびシネマティックレンダリングを組み合わせ、デジタルヒューマン市場の総アドレス可能市場を拡大しています。

地域分析

北米は2025年ベースの43.12%を占め、ハイパースケーラーのAIインフラへの多額の設備投資と、カリフォルニア州の音声クローニング法およびFTCの合成エンドースメントに関するガイダンスに続く比較的明確な規制環境に支えられています。カナダはボリュメトリックキャプチャのハブとして台頭し、税制優遇措置と多様な人材プールを求めるハリウッドおよび企業コンテンツクリエイターにサービスを提供しています。メキシコのニアショアリングの波は、コスト優位性を持つスペイン語ローカライゼーションを提供するアバタースタジオを引き付け、北米エコシステムの統合を深めています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけて28.34%のCAGRが予測されています。中国の第14次五カ年計画はデジタルヒューマンを戦略的柱として位置付け、国内プラットフォームおよびボリュメトリックキャプチャ施設への補助金を投入しています。[4]工業情報化部、「第14次五カ年計画デジタルヒューマン包含」、miit.gov.cn日本の都道府県は介護者不足を緩和するために高齢者ケアコンパニオンアバターに補助金を交付し、韓国のエンターテインメント大手はグローバルファンプラットフォームにバーチャルインフルエンサーを展開しています。インドのエドテックブームは、特に英語能力の低い農村州において現地語のアバター家庭教師を活用してSTEMレッスンを提供しています。消費者規模、主権AI資金、および人口動態上の要請の地域的組み合わせが、アジア太平洋地域をデジタルヒューマン市場の重要な成長エンジンとして位置付けています。

欧州、中東、およびアフリカは現在の収益の35~40%を合計で占めていますが、採用パターンは多様です。EU AI法は透明性ラベリングを義務付け、コンプライアンスコストを増加させる一方で、長期的な企業投資を促進する規制の確実性を提供しています。ドイツの自動車セクターは車載アバターアシスタントのパイオニアであり、フランスおよび英国ではBFSIのパイロットがアバターをオムニチャネルの顧客対応に統合しています。湾岸協力会議加盟国はビジョン2030の多角化目標を実現するために多言語観光アンバサダーに投資しており、サブサハラアフリカは開発機関が資金提供する農業アドバイザリーアバターを試験的に導入しています。インフラの制約とGPUの不足が低所得経済圏での即時採用を抑制していますが、戦略的なドナー支援とモバイルファースト展開モデルが予測期間にわたって潜在需要を解放する可能性があります。

競争環境

デジタルヒューマン市場は中程度の断片化を示しており、上位10社のベンダーが総収益の約55~60%を占め、地域および垂直特化型の専門企業に十分な余地を残しています。ハイパースケーラーはより広範なAIポートフォリオ内にアバター機能を統合し、GPU調達とモデルトレーニングにおける規模の優位性を活用しています。MicrosoftはGPT-4 Turbo、音声、およびビジョンAPIをデジタルヒューマンSDKと組み合わせ、2025年のAzure AI請求において前年比34%の成長を促進しました。NVIDIAはRTX GPUとOmniverseソフトウェアを組み合わせ、競合他社が複製困難なハードウェアとソフトウェアの共同最適化を強調しています。

専門企業はドメインの深さとコンプライアンスツールによって差別化しています。Soul Machines、UneeQ、およびSynthesiaは、金融、ヘルスケア、および教育に特化した業界語彙、監査ログ、および感情キャリブレーションを組み込んでいます。特許出願は戦略的意図を裏付けており、NVIDIAは2025年にリアルタイムニューラルレンダリング特許を47件取得し、Meta Platformsは米国特許商標庁にコーデックアバターおよびボリュメトリック圧縮に関する38件を申請しました。

ターンキーアバターを必要としながらもカスタムビルドへの資金提供を望まない中堅企業の間にホワイトスペースの機会が残っています。Hour OneやDeepBrain AIなどのノーコードビルダーは月額500米ドルからのサブスクリプションモデルを提供し、アクセスを民主化しています。ハイパースケーラーが市場投入速度を加速し人材ギャップを埋めるためにニッチスタジオを買収するにつれ、合併・買収が予想されており、これはMicrosoftの2024年の音声合成イノベーターLobe AI買収に倣うものです。予測期間にわたり、ジェネレーティブ言語スタック、リアルタイムレンダリングパイプライン、およびコンプライアンスインフラの戦略的支配が市場リーダーを区別し、デジタルヒューマン市場内の統合パターンに影響を与えるでしょう。

デジタルヒューマン産業リーダー

Microsoft Corporation

Nvidia Corporation

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

Tencent Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:NVIDIAはAudio2Face、Riva音声AI、およびOmniverseレンダリングを組み合わせた統合アバタークラウドエンジンACEを発表し、制作期間を数週間から数時間に短縮しました。初期顧客は通信業界と小売業界にわたっています。

- 2025年9月:MetaはCodec Avatars 2.0をリリースし、顔の微細表情と布地のダイナミクスをリアルタイムでキャプチャしながら、5Gネットワーク上での帯域幅を65%削減しました。

- 2025年8月:SynthesiaはシリーズCで9,000万米ドルを調達し、AIビデオプラットフォームを140言語およびエンタープライズグレードの機能に拡張しました。

- 2025年7月:MicrosoftはAzure OpenAIサービスをデジタルヒューマンSDKと統合し、Dynamics 365およびTeamsに事前接続されたGPT-4 Turbo搭載アバターを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルヒューマン市場を、3Dモデリング、リアルタイムレンダリング、音声合成、コンピュータビジョン、および会話型AIを融合させ、カスタマーサポート、ゲーム、小売、トレーニングなどの商業環境においてユーザーが仮想人物を見て、聞いて、インタラクションできるようにする、ソフトウェア駆動のリアルなアバターすべてと定義しています。Mordor Intelligenceによれば、収益はプラットフォームまたはモジュール作成者レベルで計上され、ライセンス料、継続的なSaaSサブスクリプション、およびアバター固有の実装サービスを含みます。

スコープ除外:AIによる顔または音声アニメーションを持たないテキストベースのチャットボットのみおよび汎用ゲームキャラクターは本評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- インタラクティブ・デジタルヒューマン

- 非インタラクティブ・デジタルヒューマン

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- ハードウェアモジュール

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- 小売・Eコマース

- ゲームおよびエンターテインメント

- BFSI

- 教育・Eラーニング

- 自動車

- ヘルスケアおよびライフサイエンス

- 旅行・ホスピタリティ

- 通信・メディア

- その他のエンドユーザー産業

- テクノロジー別

- ジェネレーティブAIデジタルヒューマン

- ルールベース・自然言語処理駆動型デジタルヒューマン

- リアルタイムレンダリングエンジン型デジタルヒューマン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アバタープラットフォームの創業者、CGIスタジオのリード、小売・ヘルスケア・通信業界の企業バイヤー、および地域AIレギュレーターとのインタビューおよび構造化アンケートにより、平均販売価格帯、展開量、およびロードマップの制約に関する一次情報が提供されました。これにより、デスクベースの前提を精緻化し、北米、欧州、およびアジア太平洋全体のデータギャップを埋めることができました。

デスクリサーチ

米国労働統計局のソフトウェア雇用ファイル、世界銀行のICT採用指標、OECDブロードバンドポータルの帯域幅シリーズなど、デジタルエクスペリエンススタックをマッピングするオープンデータセットから始め、ユーザーおよび支出プールを固定しました。次に、アナリストチームがVR/ARアソシエーションのホワイトペーパー、クロノスグループのエンジン採用指標、WIPOのアバターアニメーションに関する特許件数、SEC EDGARおよびSEDARポータルへの申請などのトレードソースを調査し、ベンダーの規模と価格動向を把握しました。D&B HooversおよびDow Jones Factivaの有料ライブラリは、企業収益のクロスチェックと急成長する非公開企業の外れ値の特定に役立てました。ここで引用したソースは例示的なものであり、多くの追加的な公開および有料データセットがデスク分析に活用されています。

市場規模算定と予測

トップダウンの構築は、世界のソフトウェア支出から始まり、イマーシブメディアシェアでフィルタリングされ、次に一次調査で収集されたアバター普及率でフィルタリングされます。得られた価値プールは、主要サプライヤーの収益とサンプリングされた契約規模の選択的なボトムアップ積み上げによって検証されます。モデルに投入される主要変数には、GPU出荷トレンド、3Dエンジンライセンス数、アバターシートあたりの平均SaaS価格、会話型AI展開数、および合成肖像使用に関する規制承認が含まれます。予測は、これらのドライバーを採用曲線に結びつける多変量回帰で実行され、シナリオ分析はGPU供給ショックや突然の政策変更に対応します。ボトムアップの証拠が10%以上乖離する場合、検証済みの請求書または監査済み財務諸表に整合した加重平均を使用して調整します。

データ検証と更新サイクル

承認前に、アウトプットは外部指標との分散チェック、シニアアナリストによるピアレビュー、および2名の業界専門家との再確認コールを経ます。各モデルは年次で更新され、資金調達の急増、画期的な規制、またはM&Aイベントがベースライン前提を変更した場合には中間更新を実施します。

Mordorのデジタルヒューマンベースラインが信頼性を持つ理由

公表されている推計値は、出版社が異なる収益層、テクノロジーミックス、および更新頻度を選択するため、しばしば異なります。

当社は厳密に定義されたライセンスレベルのスコープと年次更新のドライバーセットに基づいており、2025年の市場価値を意思決定者にとって根拠があり再現可能なものに保っています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 62億7,000万米ドル(2025年) | ||

| 239億3,000万米ドル(2024年) | 地域コンサルタントA | アバターソフトウェアを超えたVRハードウェアとエンジンロイヤルティを追加 |

| 315億米ドル(2024年) | グローバルコンサルタントB | 合成音声プラットフォームと消費者向けゲーム支出を混在させ、一部を二重計上 |

| 502億6,000万米ドル(2025年) | 業界誌C | 一次検証なしに出荷換算係数に依存し、保守サービスを含めている |

この比較は、より大きな数値がより広いスコープまたは未検証の乗数から生じていることを示しており、Mordorのデスク証拠、現地インタビュー、および調整ステップの規律ある組み合わせが、クライアントが明確な変数と再現可能なロジックに遡ることができる、バランスのとれた透明性の高いベースラインを生み出していることを示しています。

レポートで回答される主要な質問

デジタルヒューマン市場の2031年の予測値は?

デジタルヒューマン市場は26.76%のCAGRで2031年までに260億4,000万米ドルに達すると予測されています。

最も急速に成長する地域はどこですか?

アジア太平洋地域は最も高い成長軌道を示しており、主権AI義務付けと高齢者ケアプログラムを背景に2031年にかけて28.34%のCAGRを記録しています。

最も急速に拡大するエンドユーザーセグメントはどれですか?

ヘルスケアおよびライフサイエンスが29.39%のCAGRでリードしており、遠隔医療の償還とAI臨床支援に関するFDAのガイダンスによって牽引されています。

インタラクティブアバターが非インタラクティブ形式より好まれる理由は何ですか?

インタラクティブアバターは双方向のリアルタイムエンゲージメントを可能にし、コールセンターのエスカレーションを削減し、コンバージョン率を向上させ、自律的なタスク完了をサポートします。

採用における主要なコスト障壁は何ですか?

モーションキャプチャハードウェア、GPUクラスター、および専門人材の高コストにより、エンタープライズグレードの展開では初期投資が最大80万米ドルに達します。

規制は市場採用にどのような影響を与えていますか?

EU AI法やカリフォルニア州AB 2602などのフレームワークは透明性と同意を要求し、コンプライアンス負担を増加させる一方で、長期的な投資のためのより明確なガードレールを提供しています。

最終更新日: