デジタルイメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

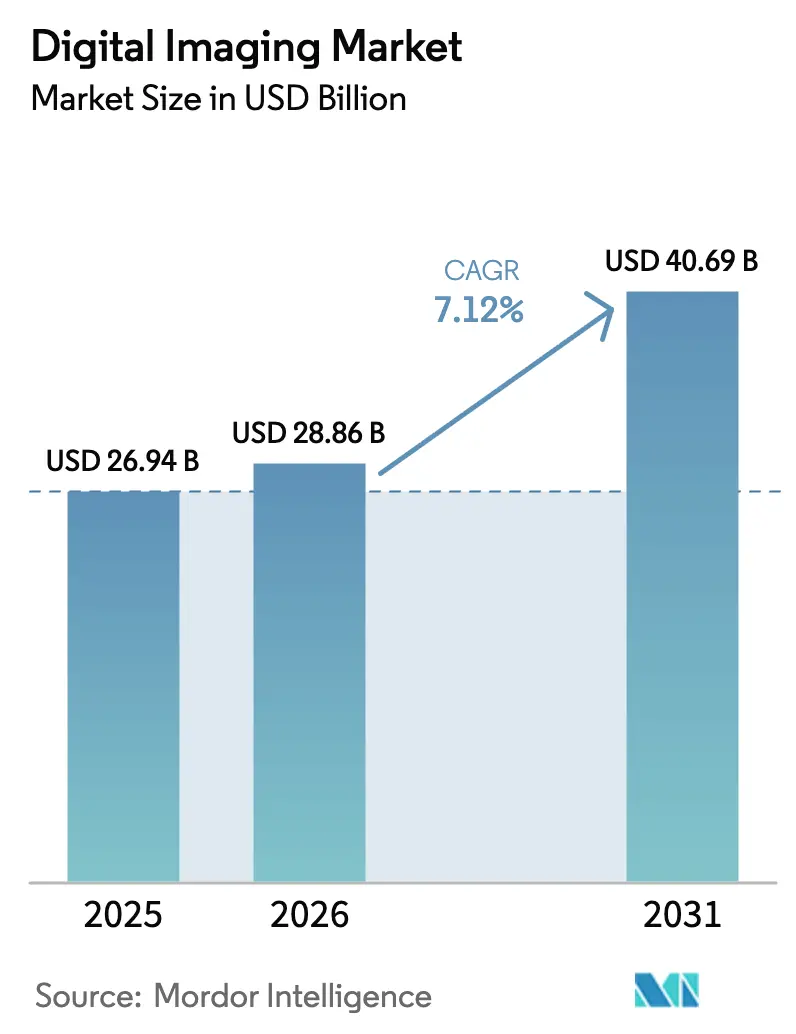

| 市場規模 (2026) | 28.86 十億米ドル |

| 市場規模 (2031) | 40.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

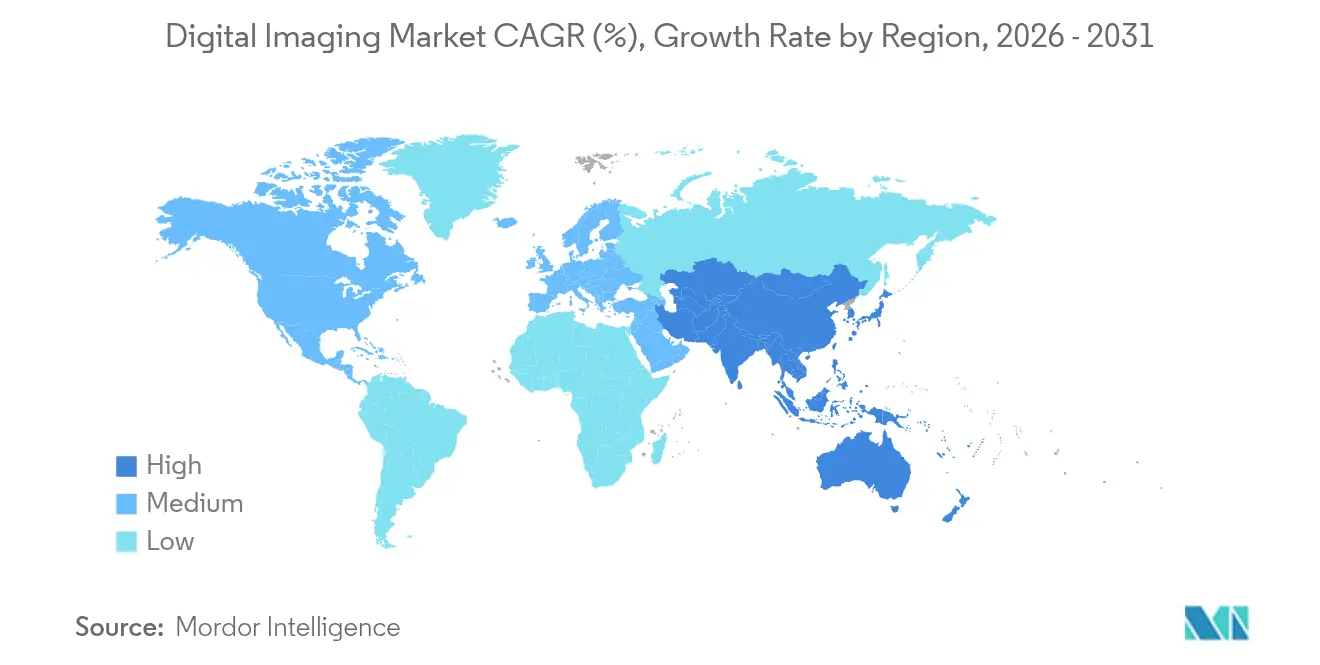

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

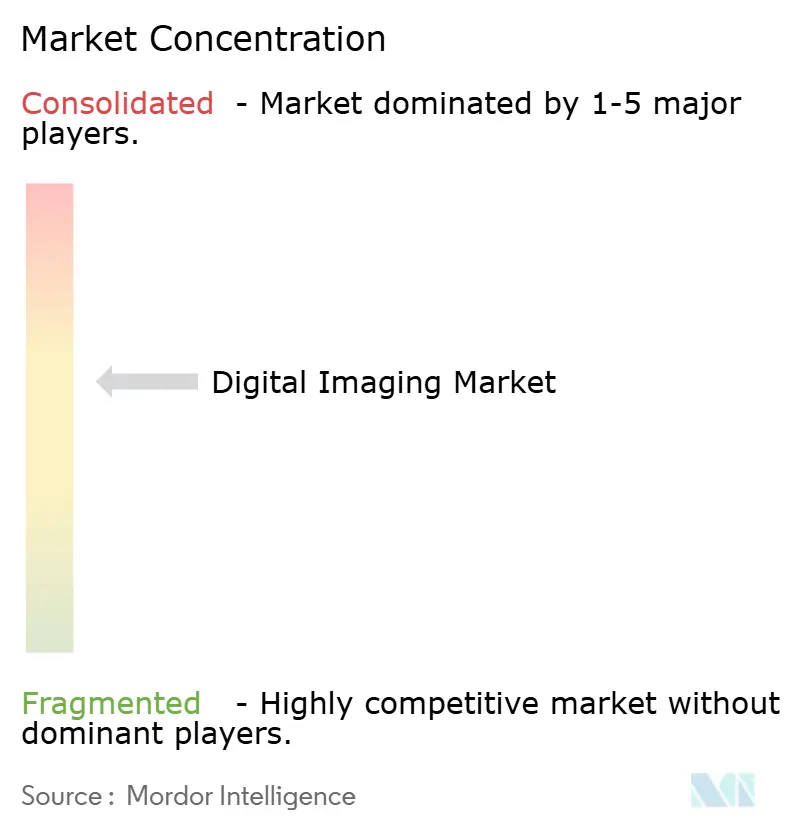

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルイメージング市場分析

2026年のデジタルイメージング市場規模は280億8,600万米ドルと推定され、2025年の269億4,000万米ドルから成長し、2031年には406億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)7.12%で拡大します。成長の背景には、センサー価格の低下、AIアルゴリズムの高度化、そして産業4.0の展開拡大があり、ビジョンシステムが孤立した検査ポイントから完全に組み込まれた生産管理へと移行しています。ソフトウェア定義型イメージングプラットフォームはハードウェアの寿命を延ばしつつ、アナリティクス主導のアップグレードに向けた新たな収益源を開拓しています。北米は医療および産業オートメーションへの継続的な投資により首位を維持する一方、アジア太平洋地域は工場でのロボティクス拡大と政府によるデジタル化支援を背景に成長ペースをリードしています。量子ドットSWIRセンサーやコンパクトLiDARユニットなどの技術革新が検査用途を拡大し、高付加価値産業における厳格な品質基準が計測グレードの解像度への需要を高めています。半導体企業がエンドツーエンドのソリューションに参入し、ソフトウェア専業企業がレガシーハードウェアから価値創造を移行させるエコシステムを構築するにつれ、競争圧力は激化しています。

主要レポートのポイント

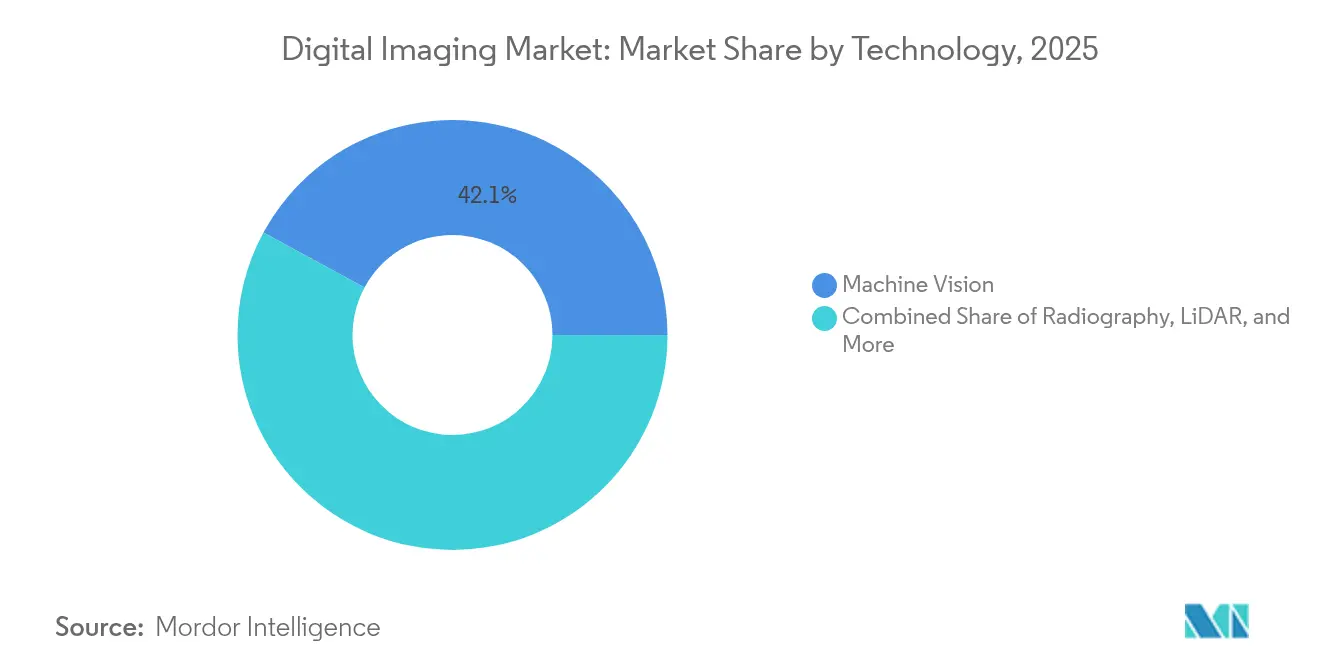

- 技術別では、マシンビジョンが2025年のデジタルイメージング市場シェアの42.10%を占めてトップとなり、LiDARは2031年にかけて年平均成長率(CAGR)14.66%で拡大する見込みです。

- 産業別では、自動車が2025年のデジタルイメージング市場規模の23.55%を占め、医療・ライフサイエンスが2026年〜2031年にかけて年平均成長率(CAGR)12.74%で最も速く成長する見通しです。

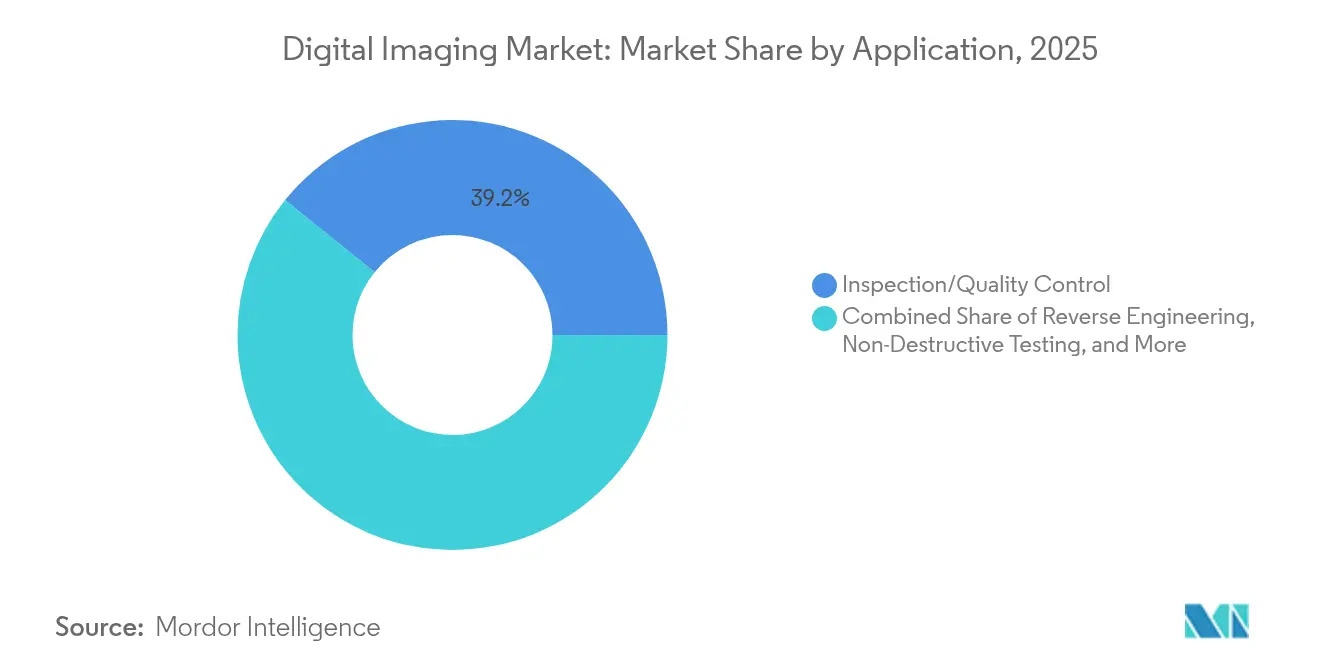

- 用途別では、検査・品質管理が2025年のデジタルイメージング市場規模の39.20%のシェアを占め、非破壊検査は2031年にかけて年平均成長率(CAGR)13.45%で進展しています。

- コンポーネント別では、ハードウェアが2025年のデジタルイメージング市場規模の55.10%を占め、ソフトウェアが年平均成長率(CAGR)11.96%で最も速く拡大しています。

- 地域別では、北米が2025年のデジタルイメージング市場の34.55%を占めましたが、アジア太平洋地域が同期間において年平均成長率(CAGR)11.32%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルイメージング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 産業4.0オートメーションがマシンビジョンの普及を加速 | +2.1% | 北米、欧州、東アジアに集中するグローバル | 中期(2〜4年) |

| スマートフォングレードのミニセンサーがコンシューマー基盤を拡大 | +1.3% | 北米およびアジア太平洋地域での早期採用を伴うグローバル | 短期(2年以内) |

| 厳格な品質基準が高解像度計測を促進 | +1.7% | 欧州、北米、日本、韓国 | 中期(2〜4年) |

| CMOSの平均販売価格(ASP)低下が中小企業の採用を拡大 | +1.4% | 新興経済圏への影響が最も強いグローバル | 短期(2年以内) |

| 量子ドットSWIRセンサーがニッチな検査を可能に | +0.8% | 北米、欧州、日本 | 中期(2〜4年) |

| EUデジタルプロダクトパスポートが3次元イメージング需要を牽引 | +0.9% | 欧州、グローバル輸出市場への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業4.0オートメーションがマシンビジョンの普及を加速

- マシンビジョンエンジンは生産後の検査からリアルタイムのプロセス制御へと移行しており、ロボットセルがサブミクロンの欠陥を検出してツーリングをその場で自動修正できるようになっています。主要サプライヤーは現在、ミリ秒レベルのイベントを捉えられる高速カメラとエッジアクセラレーターを組み合わせており、EVバッテリー溶接やモバイルデバイスの耐久性テストへの活用範囲を広げています [1]SinceVision、「産業検査における高速マシンビジョンの応用」、qualitymag.com。ビジョンガイドロボットが廃棄物を削減し、ダウンタイムを縮小し、品質データをMESダッシュボードに直接フィードするにつれ、メーカーは投資回収期間が短縮されると期待しています。規制当局の監査はインライン・ビジョン記録を評価し、手動ログよりもコンプライアンスの証明を容易にしています。小ロット電子機器や医療用ツーリングへの採用拡大は、大量生産を超えた技術の汎用性を示しています。成熟しつつあるノーコードAIトレーニングツールと組み合わせることで、マシンビジョンは専門分野から標準的な工場設備へと移行しており、デジタルイメージング市場の着実な拡大を支えています。

スマートフォングレードのミニセンサーがコンシューマー基盤を拡大

グローバルな携帯端末生産は裏面照射型CMOSダイの大規模スケールを牽引し、平均販売価格を大幅に引き下げ、産業企業がかつては高価な専用カメラに限られていた工場フロアの作業に高解像度モジュールを転用できるようにしました。インテグレーターはこれらのミニセンサーをプラグアンドプレイキットにまとめ、小規模ワークショップが1,000米ドル未満でビジョンを導入できるようにしています。オープンソースファームウェアと容易に入手できる光学部品がプロトタイピングを加速し、PoEネットワーキングが後付けを簡単にしています。コンシューマー由来のセンサーロードマップは複数年にわたる供給継続性を保証し、陳腐化への懸念を払拭しています。ホビーロボティクスやメーカーコミュニティが実験を重ねる中、産業採用に向けた新たな人材パイプラインが生まれています。この民主化により、従来は手動検査のみに頼っていた中小企業を取り込み、デジタルイメージング市場が拡大しています。

厳格な品質基準が高解像度計測を促進

半導体パッケージング、医療用インプラント、航空宇宙用ファスナーにおけるますます厳しい公差は、ナノメートルスケールまで正確な特性評価を提供するカメラを必要としています。現在ISO規格に格上げされたEMVA 1288規格バージョン4.0は、非線形カメラメトリクスと拡張スペクトル試験を導入し、購入者がベンダー間で客観的な比較を行えるようにしています。明確なベンチマークは調達リスクを低減し、規制対象セクターでのより迅速なアップグレードを促しています。トランスフォーマーベースのAIモデルによる自動欠陥分類は偽陰性率を低下させ、監査担当者向けの文書化を合理化しています。このトレンドは光学部品メーカーが調和されたプロトコルに対して認証された歪みのないレンズを開発することも促しています。コンプライアンス圧力とプロセス整合性の目標が総合的に高解像度システムへの継続的な投資を促進し、デジタルイメージング市場の見通しを高めています。

CMOSの平均販売価格(ASP)低下が中小企業の採用を拡大

300mmファブでの量産スケーリングに加え、コンシューマー、自動車、セキュリティの各分野にわたるデザイン再利用がダイコストを継続的に引き下げています。エントリーレベルのビジョンリグは現在500米ドル以下から始まっており、ウェブカメラベースのCNC機械モニターがその例として挙げられ、オペレーターが高価なPLC後付けなしにOEEメトリクスを追跡できるようにしています。手頃なキットは概念実証のハードルを下げ、小規模工場が数週間以内にROIを検証できるようにしています。クラウド連携ダッシュボードはオーナーにリアルタイムの可視性を提供し、予知保全コンプライアンスに連動した保険割引を解放することが多いです。生産性向上が明らかになるにつれ、多くの中小企業がより高性能なカメラとアナリティクスに予算を割り当て、各ステップでデジタルイメージング市場を拡大する階段効果を生み出しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資(キャップエックス)と統合の複雑さ | -1.2% | 新興市場への影響が大きいグローバル | 中期(2〜4年) |

| ペタバイト規模のデータ管理負担 | -0.9% | データ集約型アプリケーションに集中するグローバル | 中期(2〜4年) |

| ネットワーク接続されたビジョンへのサイバーセキュリティリスク | -0.7% | 重要インフラおよび防衛への影響が大きいグローバル | 短期(2年以内) |

| 短いハードウェアライフサイクルに対する電子廃棄物の精査 | -0.6% | 欧州、北米、アジア太平洋地域での影響拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資(キャップエックス)と統合の複雑さ

ラインスキャンカメラ、制御照明、および堅牢なケーブル配線の導入は、中規模の生産ホールで数百万米ドルのコストがかかる場合があります。レガシーコンベヤーの後付けは機械的な再設計とダウンタイムペナルティを要求し、営業利益率が薄い工場のキャッシュフローを圧迫します。偏光角やストロボタイミングなどのパラメーター調整が地元のメンテナンス技術の範囲外であることが多いため、専門知識のギャップがコンサルティング費用を増加させます。Baslerなどのベンダーはモジュール式の事前校正済みバンドルで対応していますが、ビジョンサーバーをMESやERPスタックに接続する際にITチームはデータスキーマの調和という課題に直面します。この多次元的な複雑さがプロジェクト承認を遅らせ、デジタルイメージング市場の一部における近期成長を抑制しています。

ネットワーク接続されたビジョンへのサイバーセキュリティリスク

かつてクローズドネットワーク上に孤立していたカメラが、現在はクラウドAIエンジンに映像をストリーミングし、攻撃対象領域を拡大しています。ビジョンノードを標的としたランサムウェアはスループットを停止させたり、企業秘密を明かす独自のプロセス映像を漏洩させたりする可能性があります。防衛、製薬、重要インフラのオペレーターはゼロトラストセグメンテーション、ハードウェアルートオブトラストチップ、継続的なモデル整合性チェックを採用しており、導入コストとレイテンシーを増加させています。米国および欧州の規制当局は、バリデーションドシエの一部としてサイバーセキュリティ評価をますます要求しており、タイムラインを延長しています。セキュリティ支出の増加はハードウェア価格の低下を部分的に相殺し、デジタルイメージング市場のセキュリティ重視のセグメントにおける採用曲線を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:LiDARが従来のイメージングパラダイムを変革

マシンビジョンは2025年のデジタルイメージング市場シェアの42.10%を占め、スマート工場がピックアンドプレイスライン、光学ゲージングステーション、ロボット溶接セルにビジョンノードを組み込んだことが背景にあります。LiDARは収益規模ではまだ小さいものの、自律移動、インフラデジタルツイン、精密農業を背景に2031年にかけて年平均成長率(CAGR)14.66%を記録すると予測されています。ソリッドステートアーキテクチャは現在ウェーハレベルの量産で出荷されており、ユニットコストを引き下げ、産業用トラックの振動耐性を向上させています。

LiDARの適用範囲の拡大は、ブラウンフィールド建設のマッピング精度を高め、協働ロボットの安全エンベロープを強化しています。マルチスペクトルLiDARは反射率とカラーチャンネルを融合させ、都市計画者が一度のパスで樹冠の健全性とヒートアイランドを評価できるようにしています。コンポーネントの小型化が進む中、ハンドヘルドLiDARスキャナーが施設メンテナンスのワークフローに参入し、デジタルイメージング市場をさらに拡大しています。ラジオグラフィーとハイパースペクトルイメージングはそれぞれ医療とアグリテックにおいて特化したポジションを維持していますが、AIモデルのクロスフェルティリゼーションがプラットフォームシナジーを可能にし、モダリティ間での洞察獲得時間を加速しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

産業別:医療イメージングが従来の境界を超えて加速

自動車は2025年のデジタルイメージング市場規模の23.55%のシェアを維持し、ADASカメラ、LiDARユニット、工場内品質管理システムが普及しました。医療・ライフサイエンスは光子計数CT、全身MRI、AIトリアージ放射線ワークフローに牽引され、年平均成長率(CAGR)12.74%を記録する見通しです。クラウドPACSプラットフォームとサブスクリプションベースのソフトウェアが初期投資を削減し、新興経済圏のクリニックが診断機器を近代化することを促しています。

精密腫瘍学は標的療法を導くサブセルラーイメージングへの需要を牽引し、デジタルパソロジーは新しい遠隔医療コードの下で償還されるホールスライドスキャナーを通じて勢いを増しています。第3位の製造業は高速PCBトレース検査にコンタクトイメージセンサーを活用し、石油・ガスパイプラインはフローを停止せずに溶接検証のためにコンピューテッドラジオグラフィーを導入しています。航空宇宙の主要企業は3Dプリント部品の認証時にボリュームCTを活用し、構造的完全性を確保してポロシティトレンドを追跡しており、デジタルイメージング市場の拡大する範囲を証明しています。

用途別:非破壊検査が品質保証を再定義

検査・品質管理は2025年のデジタルイメージング市場規模の39.20%を占め、現代の生産管理の礎としての役割を強調しています。非破壊検査は航空宇宙およびエネルギーセクターにおける露出サイクルを最小化する高速ボリューム再構成アルゴリズムの恩恵を受け、年平均成長率(CAGR)13.45%で他のすべての用途を上回ると予測されています。炭素繊維エアフレーム、付加製造されたエンジンノズル、水素タンクはすべて、部品を組み立てのために無傷に保つ複雑な検査体制を必要としています。

セキュリティ・監視はマルチモーダル融合に向かい、可視光、SWIR、熱映像フィードをトランスフォーマー駆動のアナリティクスと統合して混雑した会場の監視に活用しています。従来はニッチだったリバースエンジニアリングは、生成デザインソフトウェアが高精度ポイントクラウドを取り込み、反復サイクルを短縮するにつれて注目を集めています。デジタルツインはアプリケーションデータを動的モデルに統合し、倉庫・物流全体での予知保全を可能にしています。これらの各ユースケースはデジタルイメージング市場に幅を加え、受動的な記録から能動的な意思決定支援への移行を示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアイノベーションがハードウェア成長を上回る

ハードウェアは2025年のデジタルイメージング市場規模の55.10%のシェアを占めましたが、クラウドネイティブパイプラインとエッジ推論エンジンが新たなサービス層を解放するにつれ、ソフトウェア収益は年率11.96%で拡大すると予測されています。ベンダーはますますコンテナ化されたビジョンスタックを提供し、処理をカメラサイロから切り離し、ユーザーが混合フリート上でAIワークロードをオーケストレーションできるようにしています。統合ツールキットはMESおよびERPシステム間でメタデータを自動マッピングすることで価値実現までの時間を短縮しています。

オンデバイストランスフォーマーはピックアンドプレイスアームのレイテンシーを縮小し、帯域幅のオーバーヘッドを削減しています。一方、センサーイノベーターは量子ドットSWIRアレイをCMOS読み出し回路とモノリシックに統合し、部品表(BoM)を縮小して熱バジェットを緩和しています。サービスプロバイダーはライフサイクルアナリティクス、校正、サイバーセキュリティ監査をバンドルし、クライアントがビジョンの維持管理をアウトソースするにつれて継続的な収益を獲得しています。このサービス中心の動きはハードウェアマージンを超えた利益プールを拡大し、デジタルイメージング市場の構造的進化を強化しています。

地域分析

北米は2025年のデジタルイメージング市場において34.55%のシェアを維持し、AI強化放射線医学、防衛光学、スマート工場転換への積極的な投資が背景にあります。農村部の遠隔イメージングに対する連邦補助金とCHIPS法による国内センサーラインへのインセンティブがパイプライン成長を持続させています。カリフォルニアからミシガンにかけてのモビリティクラスターにおけるLiDAR採用がマッピングソフトウェアとバリデーションサービスへの連続的な需要を牽引し、コロラドとニューヨークの量子ドット研究ハブが商業化サイクルを短縮しています。

アジア太平洋地域は年平均成長率(CAGR)11.32%を記録しており、中国の第14次五カ年計画のスマート製造目標、台湾での継続的な半導体設備投資、韓国の先進エレクトロニクス基盤が牽引しています。日本はバッテリー検査向けコンタクトイメージセンサーを先導し、インドは中小企業の鋳造所でのマシンビジョン後付けに補助金を提供しています。第25回中国国際光電子博覧会はウェーハレベルSWIRセンサーと低消費電力LiDARを展示し、地域のサプライチェーンの自給自足を証明しました。アジアの中産階級が高度な診断を求めるにつれて医療費が増加しており、国際的なイメージングOEMが共同製造とソフトウェアインターフェースのローカライズに引き寄せられています。

欧州は、高影響製品においてコンポーネントの出所まで詳細なトレーサビリティを義務付けるデジタルプロダクトパスポートなどの規制触媒を通じて相当なポジションを維持しています。この要件は電子機器、繊維、最終的にはコンシューマー家電における3次元イメージングの展開を拡大し、デジタルイメージング市場のリーチをコンプライアンステック予算にまで広げています。ドイツの自動車ティア1企業がマルチスペクトル品質管理リグを先導し、スカンジナビアはドローン搭載LiDARによるグリーンエネルギー資産検査に注力しています。ISO-EMVA 1288などの調和された規格が統合されたサプライヤーエコシステムを育成し、ブロック全体での相互運用性を確保しています。

競合環境

デジタルイメージング市場は適度に分散しており、レガシーの大手企業と新興の専業企業がハードウェア、ソフトウェア、サービス全体でシェアを争っています。Hexagon ABはレーザートラッカーとフォトグラメトリーを統合プラットフォームに統合する買収を通じて産業計測を深化させ、Teledyneは高速移動ターゲット向けに調整された裏面照射型グローバルシャッターでセンサーの幅を拡大しています。Keyenceは直販を活用して代理店が反応する前に中規模工場に浸透し、ワンストップオートメーションのためにAI対応ビジョンユニットとPLCをバンドルしています。

半導体ベンダーはフルスタックへの参入を進めており、onsemiによるSWIR Vision Systemsの買収は量子ドットナノクリスタル堆積と成熟したCMOSラインを統合し、産業およびドライバーモニタリング分野向けのコスト効率の高いセンサーを構築しています。ソフトウェアファーストの企業はモデルアップデートと予知アナリティクスを収益化し、かつてカスタム光学に固定されていた価値プールを侵食しています。ISO規格への格上げは技術的なハードルを引き上げ、コンプライアンス投資が資本力のある既存企業に有利に働くため、統合を加速させる可能性があります。

地域の競合企業はニッチなリーダーシップを模索しており、Baslerは中小企業向けにカスタマイズされたモジュール式キットを推進し、CSEMは非晶質シリコン(a-Si)の優位性に挑戦する医療X線パネル向け量子ドットイメージャーを発表しています [3]CSEM、「X線およびSWIR向け量子ドットCMOSイメージセンサー」、csem.ch。EmberionのウェーハレベルSWIRアレイは、リサイクル、鉱業、精密農業ソーターに対して熱バジェットに優しい選択肢を開きます。サービスインテグレーターはサイバーセキュリティ強化と垂直ドメインライブラリによって差別化しており、エンドユーザーが単独のピクセルよりもターンキーパフォーマンスを重視するようになっていることを示しています。

デジタルイメージング産業のリーダー企業

Hexagon AB

Cognex Corporation

Teledyne Technologies (FLIR)

Keyence Corporation

Nikon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Teledyne Technologiesが工場および科学市場向けの高速・低ノイズアプリケーションを対象とした新しい産業用イメージセンサーを発売しました。

- 2025年5月:CSEMがX線およびSWIRイメージング向けの量子ドットCMOSイメージセンサーを発表し、線量要件を低減しながら高い感度を実現することを約束しました。

- 2025年2月:Emberionが400〜2,000nmをカバーするSWIRセンサーをリリースし、8インチウェーハあたり最大100個のイメージャーを生産して産業検査のユニットコストを削減しました。

- 2025年1月:Izotropic Corporationが、高密度組織イメージング向けに設計されたIzoView乳房CTシステムの米国食品医薬品局(FDA)承認に向けたマイルストーンを概説しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、デジタルイメージング市場を、光学、X線、LiDAR、または音響信号を、産業、医療、コンシューマー環境全体で保存、処理、または送信できるピクセルベースのファイルに変換するすべてのハードウェア、ソフトウェア、およびサービスと定義しています。対象ソリューションは、自動車ラインのマシンビジョンカメラから病院内のラジオグラフィーシステム、インフラ調査に使用されるLiDARリグまで多岐にわたります。

スコープ除外:フィルムベースまたはアナログキャプチャデバイス、スタンドアロンの写真編集アプリ、および特注の防衛グレードイメージングプラットフォームは当社の数値の対象外です。

セグメンテーション概要

- 技術別

- マシンビジョン

- ラジオグラフィー

- LiDAR

- 計測

- ハイパースペクトルイメージング

- 産業別

- コンシューマーエレクトロニクス

- 自動車

- 石油・ガス

- 航空宇宙

- 電力・エネルギー

- 製造

- 医療・ライフサイエンス

- 物流・倉庫

- その他

- 用途別

- 検査・品質管理

- リバースエンジニアリング

- 測量・マッピング

- 非破壊検査

- セキュリティ・監視

- コンポーネント別

- ハードウェア(カメラ、センサー、光学部品)

- ソフトウェア(ビジョン、AI・アナリティクス)

- サービス(統合、保守)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

ドイツの自動車OEMの生産マネージャー、テキサスおよび大阪の非破壊検査スペシャリスト、インドの複数拠点を持つ病院チェーンの放射線科医にインタビューを実施しました。これらの対話により、導入済みベース推計、平均販売価格、LiDAR採用のトリガー、ソフトウェアアタッチレートが検証され、暫定的なデスクリサーチの範囲を精緻化することができました。

デスクリサーチ

アナリストはまず、米国国勢調査局の生産指数、HSコード903180および902214に関するユーロスタットの貿易コード、新興センサーアーキテクチャを示すQuestelを通じてマイニングされた特許ファミリーなど、自由に入手可能なティア1ソースを使用して需要ユニバースをマッピングしました。SEC 10-K申告書からの業界レベルの価格リスト、ラジオグラフィーに関する国際原子力機関の年次品質レポート、国際ロボット連盟が発行したガイダンスが、量、価格、規制のコンテキストを追加しました。カメラサプライヤーのD&Bフーバーズコストカーブ、ダウジョーンズファクティバのニュースフローを含む一部のサブスクリプションセットが二次的な見解を補完しました。上記のリストは例示的なものであり、クロスチェックと明確化のために多くの追加情報源が活用されました。

市場規模推計と予測

トップダウンモデルは、対象産業のグローバル生産量を対応可能なイメージング需要プールに変換し、自動車の乗用車組立台数、年間CTスキャナー出荷台数、スマート工場の設備投資、センサーコスト侵食などのメトリクスを通じて再構築されます。ボトムアップのスポットロール、サプライヤー収益のロールアップ、チャネルチェック、サンプリングされた平均販売価格×ユニット監査を使用して合計値を検証します。2030年までの予測は、需要をマクロ指標(鉱工業生産指数、資本財受注)、技術マーカー(イメージャーピクセル密度ロードマップ)、政策シグナル(EU医療機器規則(MDR)タイムライン)に結びつける多変量回帰に依存しています。ボトムアップのギャップが生じた場合は、過去の普及曲線と検証済みの部品表(BoM)分割を使用して補間します。

データ検証と更新サイクル

アウトプットは3層のピアレビューを経て、分散閾値が根本原因監査をトリガーし、フラグが立てられた異常はレスポンダントにフィードバックされます。レポートは年次で更新され、センサー不足などの重大なイベントは中間改訂を促す場合があります。最終的なアナリストパスはクライアント納品の数日前に実施され、ステークホルダーが最新の見解を受け取れるようにしています。

Mordorのデジタルイメージングベースラインが信頼できる理由

公表された推計は、企業がスコープフィルター、更新頻度、価格前提を異なる形で採用するため、しばしば乖離します。ベースイヤーをマルチセクター生産データセットに固定し、ライブサプライヤーインタビューと照合することで、単一セグメントの重み付けによる歪みを低減しています。

主要なギャップ要因としては、他の出版社が産業検査のみにスコープを限定していること、年央の為替レート調整なしに固定通貨値を報告していること、またはセンサーコスト圧縮を捉えるコンポーネントレベルの回帰ではなく直線的な年平均成長率(CAGR)を使用して量を予測していることが挙げられます。6ヶ月のデスクからフィールドへの更新サイクルがさらにドリフトを縮小しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 269億4,000万米ドル(2025年) | ||

| 307億7,000万米ドル(2025年) | グローバルコンサルタンシーA | 医療ラジオグラフィーハードウェアの価格侵食を除外し、2023年の為替レートを適用 |

| 22億8,000万米ドル(2024年) | 地域コンサルタンシーB | マシンビジョンシステムのみに焦点を当て、ソフトウェアとサービスを除外 |

| 382億6,000万米ドル(2024年) | 業界誌C | ヘッドラインデバイス出荷台数を使用しているが、LiDARティア間の平均販売価格(ASP)正規化なし |

この比較は、当社の厳格なスコープ、変数レベルのモデリング、タイムリーな更新が、意思決定者が明確に文書化されたインプットと再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年のデジタルイメージング市場の予測値は?

デジタルイメージング市場は2031年までに406億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)7.12%を反映しています。

最も速く成長している技術セグメントはどれですか?

LiDARは自律移動、インフラマッピング、精密農業に牽引され、年平均成長率(CAGR)14.66%で成長すると予測されています。

アジア太平洋地域が最も速く成長している地域と見なされる理由は何ですか?

製造業の拡大、医療費の増加、積極的な政府のデジタル化プログラムがアジア太平洋地域のデジタルイメージング採用を押し上げ、2031年にかけて年平均成長率(CAGR)11.32%を支えています。

CMOSの価格低下はデジタルイメージング市場にどのような影響を与えていますか?

センサーの平均販売価格(ASP)の低下により、中小企業がエントリーレベルのビジョンシステムを導入できるようになり、顧客基盤が拡大し、後により高性能なカメラへのアップグレードが加速しています。

より広範な普及を妨げる主要な抑制要因は何ですか?

高い設備投資(キャップエックス)と統合の複雑さがプロジェクトを遅らせており、特に社内のビジョン専門知識を持たないコスト重視の工場において顕著です。

最終更新日: