電子書籍リーダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

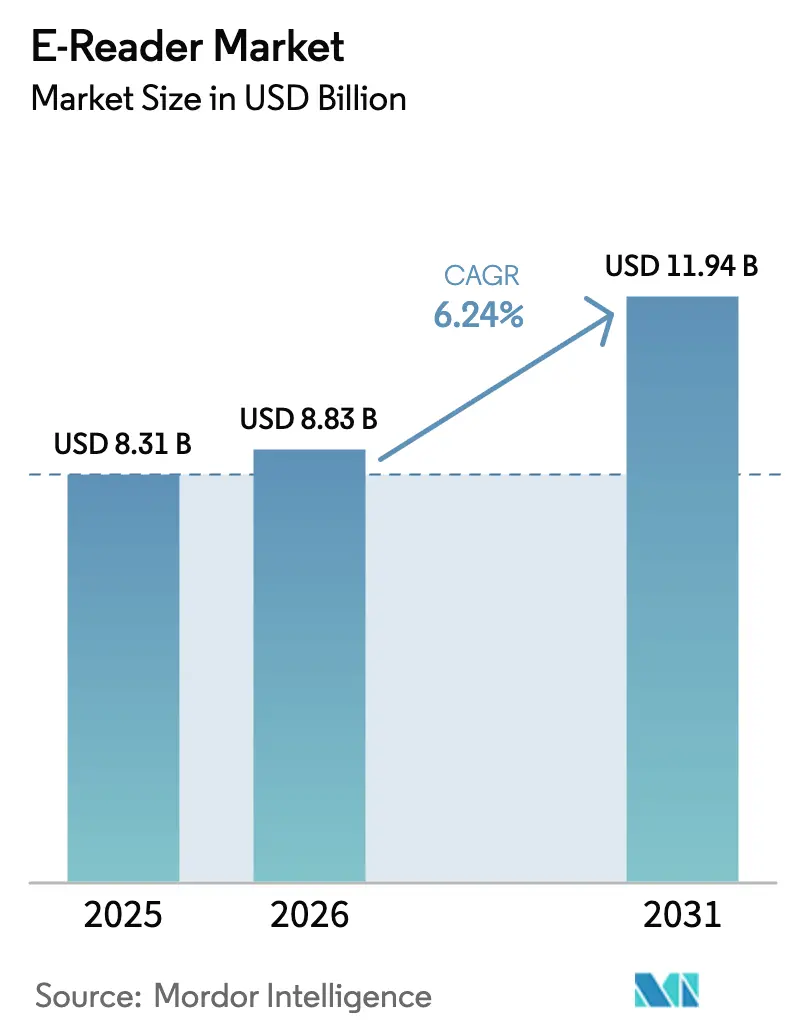

| 市場規模 (2026) | 8.83 十億米ドル |

| 市場規模 (2031) | 11.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

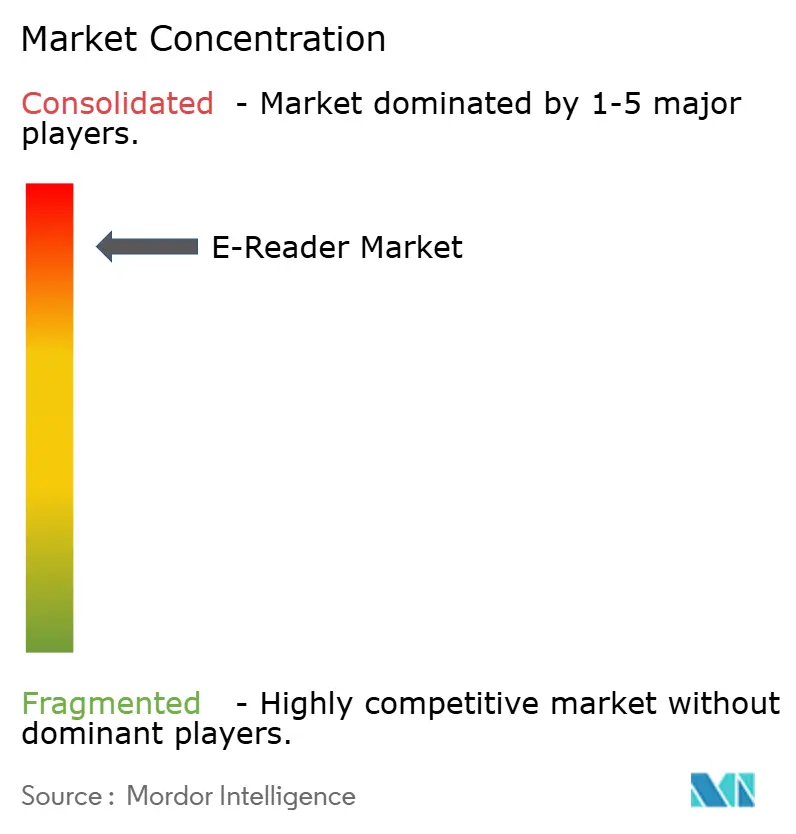

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子書籍リーダー市場分析

電子書籍リーダー市場規模は、2025年の83億1,000万米ドルから2026年には88億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.24%で2031年までに119億4,000万米ドルに達すると予測されています。カラーE-Inkの進化、人工知能機能、および機関調達モデルの普及がこの堅調な成長を支えています。カラーディスプレイの革新は教育およびコミック分野における用途を広げ、AIによる要約・言語ツールはプロフェッショナルおよび学生ユーザーに付加価値をもたらしています。機関の持続可能性義務化による紙消費削減は学校や企業における一括購入を加速させています。E Ink Holdingsが大多数のブランドが依存する支配的な製造技術を保有しているため、競争の激しさはディスプレイ供給に集中しており、プレミアム価格設定が可能となり下流デバイスコストに影響を及ぼしています。アジア太平洋地域におけるデジタルリテラシーの向上と100米ドル未満のエントリーレベルデバイスの普及により、地理的リーチが拡大し大衆市場への浸透が深まっています。E-Inkスクリーンの長バッテリー寿命および目への優しさという優位性は、多機能化の競争が激化する中においても、専用リーダーをタブレットやスマートフォンから差別化し続けています。[1]E Ink Holdings、「持続可能性のためのデジタルペーパー」、EINK.COM

レポートの主要ポイント

- 画面サイズ別では、6〜8インチカテゴリーが2025年の電子書籍リーダー市場シェアの67.10%を占めました。8インチ超カテゴリーは2026年〜2031年の間に年平均成長率8.18%を記録すると予測されています。

- ディスプレイ技術別では、E-Inkカルタが2025年に70.95%のシェアでトップとなり、E-Inkカレイドカラーは2031年までに年平均成長率9.23%で前進する見込みです。

- 接続性別では、Wi-Fiのみが2025年の電子書籍リーダー市場規模の58.85%を占め、Wi-Fi+セルラー接続は2031年までに年平均成長率9.44%で成長すると予測されています。

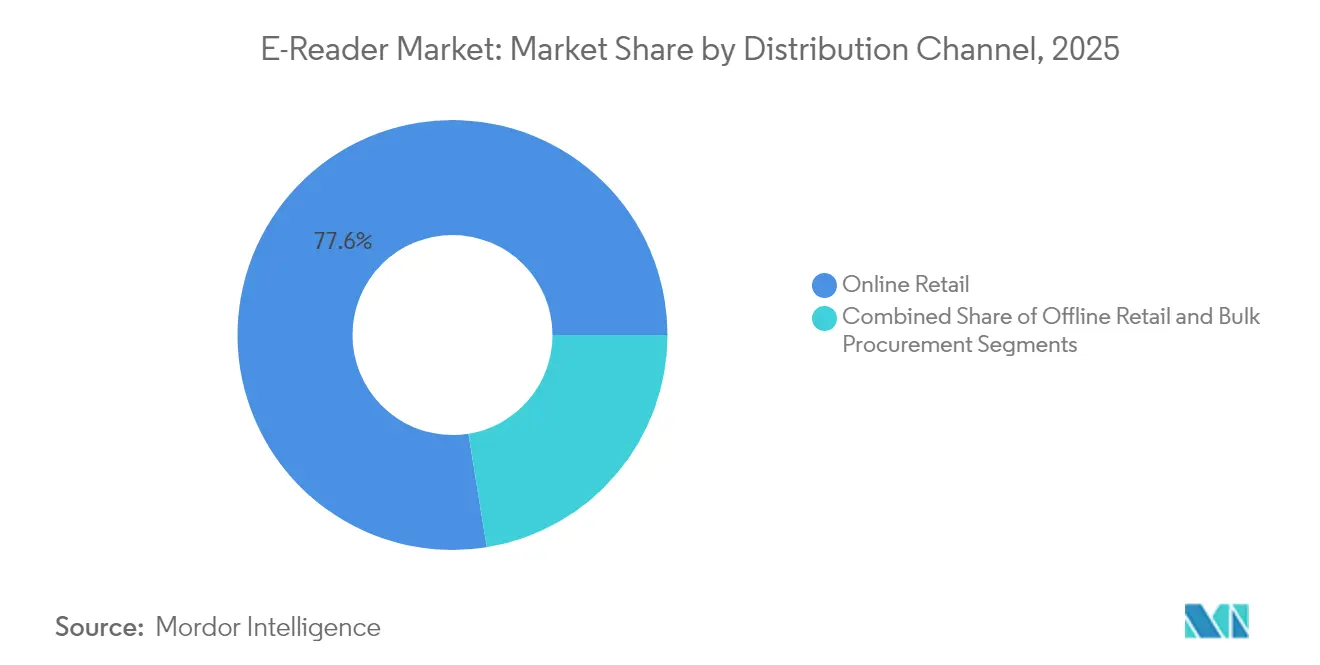

- 流通チャネル別では、機関調達が年平均成長率8.89%で市場全体の成長を上回るペースで推移しています。

- エンドユーザー別では、教育セグメントが2031年までに年平均成長率9.58%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電子書籍リーダー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| eラーニング登録者数の増加 | +1.80% | グローバル(特にアジア太平洋および北米で顕著) | 中期(2〜4年) |

| 100米ドル未満のエントリーレベルデバイスの低価格化 | +1.20% | グローバル(特に新興市場) | 短期(2年以内) |

| セルフ出版およびデジタルファースト作品のエコシステム拡大 | +0.90% | 北米、欧州、アジア太平洋主要市場 | 長期(4年以上) |

| K-12コンテンツ向けカラーE-Inkの商業化 | +1.50% | グローバル(先進国市場での早期採用) | 中期(2〜4年) |

| 機関における紙削減の持続可能性義務化 | +0.70% | 欧州、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 通信事業者によるデバイス・コンテンツ サブスクリプション バンドル | +0.40% | アジア太平洋、ラテンアメリカ、一部欧州市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eラーニング登録者数の増加

オンラインおよびハイブリッドプログラムの拡大により、大学やK-12学区はデジタル教科書の採用を進め、専用リーダーとの親和性が高まっています。調達担当者は、注釈や書き込みのためのスタイラス入力に対応した大型モデルを好む傾向にあります。カラーE-Inkは、バックライト付きLCDタブレットと比較して目の疲れを軽減しながら、視覚的な忠実度を維持するため、理科や数学の教師に重宝されています。AI翻訳とテキスト読み上げ機能により、多言語クラスルームにおけるデバイスの有用性がさらに向上しています。デジタル教科書は年次再印刷が不要なため、総所有コストが低下することも予算管理者に評価されています。[2]Rakuten Kobo、「持続可能性」、RAKUTENKOBO.COM

100米ドル未満のエントリーレベルデバイスの低価格化

コスト最適化モデルは、簡素化されたハードウェアと成熟したE-Inkサプライを活用し、電子書籍リーダー市場を東南アジアおよびラテンアメリカの初回購入者にまで拡大しています。地域の通信事業者は、定期的な収益を確保する固定期間コンテンツサブスクリプションと引き換えにハードウェアを補助しています。価格競争はプレミアムブランドに対してミッドティアのラインアップをより迅速に刷新するよう圧力をかけ、製品サイクルを短縮し、モジュール式コンポーネントの再利用を促進しています。エントリーレベルの普及は中古市場にも波及し、デバイスの寿命を延ばし、全体的なユーザーベースを拡大させています。[3]Paperturn、「Paperturnサステナビリティ声明」、PAPERTURN.COM

セルフ出版エコシステムの拡大

独立した著者が従来の出版の障壁を迂回するデジタルファーストの作品をリリースするようになっています。主要ストアフロントのロイヤリティ構造は電子書籍に有利であるため、クリエイターは世界中の読者に直接販路を持ち、カタログの多様性が高まっています。専用リーダー内のレコメンデーションアルゴリズムがニッチなジャンルやロングテールコンテンツを表示し、デバイス中心の読書習慣を強化しています。ハードウェアメーカーは、自社プラットフォームでの独占配信を促すストアフロントショートカットや著者向けアナリティクスを統合することで対応しています。このトレンドは、ハードウェア、ストアフロント、およびサブスクリプションモデルを結びつけるネットワーク効果を強化しています。

K-12コンテンツ向けカラーE-Inkの商業化

カレイドおよびギャラリー3技術は、低消費電力を維持しながら300PPI(ピクセル毎インチ)で50,000色以上のカラーシェードを実現しています。教育系出版社は現在、デバイス間でページネーションを安定させたE-Inkレイアウトにイラスト付き教科書を適応させています。パイロット導入では、ランドセルの重量削減と、視覚処理に特別なニーズを持つ生徒へのアクセシビリティ向上が顕著に示されています。パイロット導入の成功により学区レベルの調達予算が増加し、注文量がパネル価格のさらなる引き下げを正当化するレベルに達しています。このサイクルがハードウェアの採用を加速させ、機関向けビジネスモデルを検証しています。[4]DIGITIMES Staff、「E Inkが廃棄物管理においてUL認証を取得」、DIGITIMES.COM

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| タブレットおよび大画面スマートフォンとの競合 | -2.10% | グローバル(先進国市場で最も顕著) | 短期(2年以内) |

| E-Inkハードウェアの多機能性の限界 | -1.40% | グローバル(特にテクノロジーに精通したユーザー層) | 中期(2〜4年) |

| E-Inkディスプレイモジュールの単一サプライヤーへの依存 | -0.80% | グローバルな製造・サプライチェーン | 長期(4年以上) |

| 地域的な普及を妨げる制限的なDRMエコシステム | -0.60% | 新興市場、コンテンツライブラリーが限定的な地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タブレットおよび大画面スマートフォンとの競合

6インチの電子書籍リーダーは、動画ストリーミング、ゲーム、ウェブ閲覧が可能な6.7インチのスマートフォンと競合するようになっています。タブレットメーカーはブルーライト疲労を軽減する目への優しさモードや可変リフレッシュレートディスプレイを導入し、人間工学的な差を縮めています。高所得地域の消費者はスマートフォンとタブレットの両方を所持していることが多く、単機能デバイスの必要性を感じにくい傾向があります。そのため、小売のプロモーションでは、電子書籍リーダーを総合的な情報娯楽機器としてではなく、深い読書体験のための補完ツールとして位置づけています。ブランドのメッセージングは現在、差別化のために気が散らない集中環境と数週間持続するバッテリー寿命を強調しています。

ハードウェアの制限が機能開発を制約

E-Inkのリフレッシュ遅延がアニメーションを制限するため、インターフェースはLCDに比べて動作が遅いままです。開発者は、画面の焼き付きアーティファクトを発生させることなく、豊かなメモ書き層、フルカラーの雑誌レイアウト、インタラクティブなチャートを実現しようと苦心しています。ファームウェアチームは部分リフレッシュ技術や高いフレームバッファを使用していますが、改善によって部品表コストが増加します。ビデオ会議機能の欠如は、多機能タブレットがすでにその役割を担っているエンタープライズ向けの採用を制限しています。デバイスメーカーは広範な機能同等性よりも段階的なパネルのアップグレードに注力しており、価格弾力性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画面サイズ別:大型ディスプレイがプレミアム成長を牽引

6〜8インチ区分は、ほとんどのフィクションおよびイラストなしのノンフィクションコンテンツにおいて携帯性と視認性のバランスが取れているため、2025年の電子書籍リーダー市場規模の67.10%を占めました。ミッドレンジの価格帯と広範なアクセサリーエコシステムがその優位性を強化しています。8インチ超カテゴリーは現在、注釈のために広いマージンを必要とする学術・プロフェッショナル用途の購入者を引き付けています。10インチモデルのカラーおよび手書き入力レイヤーは教科書の操作性と図表の見やすさを向上させています。パネル歩留まりの改善に伴い平均販売価格が低下し、大型ディスプレイの5年間の年平均成長率8.18%を支えています。6インチ未満のモデルは、スマートフォンの画面サイズの拡大がそのサイズを上回り携帯性の優位性を無効にするにつれてシェアを失っています。

保護フォリオやキーボードスリーブの活発な二次市場は、大型電子書籍リーダーをハイブリッドなメモ書き用タブレットとして位置づけています。企業の研修部門は、完全なAndroidやiOSエコシステムの気散らしリスクなしに、ファイルがセキュアなエンタープライズサーバーを介して同期されることを高く評価しています。スタイラスとクラウドストレージのバンドルパッケージにより、継続的な収益が生まれ、ユーザーは独自の注釈フォーマットに縛り付けられます。大型ガラス基板の物流を処理できる競合が少ないため、マージンは健全に保たれています。エプソンとシャープは、低いリフレッシュレートでもペンの精度を維持する専用タッチレイヤーを供給しています。

ディスプレイ技術別:カラーイノベーションが採用を加速

E-Inkカルタは、大衆市場向けデバイスに適したコスト水準で優れたコントラストと数週間持続するバッテリー寿命を提供するモノクロプラットフォームであるため、2025年の出荷量の70.95%を維持しました。規模の経済により、100米ドル未満での積極的なプロモーション価格設定が可能となり、大規模な導入済みベースが維持されています。カラーの電子書籍リーダー市場シェアは2025年には小さいままでしたが、E-Inkカレイドセグメントは学校がタブレット代替品を試験導入し、コミック出版社がバックカタログをデジタル化するにつれて2031年まで年平均成長率9.23%を記録すると予測されています。フィルムベースのカラーフィルターを使用したギャラリー3パネルは初期の輝度低下の問題を解決していますが、リフレッシュレートは依然としてLCDに及びません。サイピックスおよびその他の技術は、ピクセル密度よりも生体安定性と超低消費電力が重視される標識および産業ワークフロー向けに活用されています。

デバイスメーカーは現在、天然紙のカラー温度に合わせてフロントライトの暖かさを調整する環境光センサーを統合し、アナログな読書感覚を強化しています。ファームウェアのアップグレードにより、エネルギー消費を抑制する部分カラーリフレッシュオプションが提供されています。企業は、屋外フィールドマニュアル用のLED街灯の下でカラー忠実度を維持するカスタムフロントライト導光板を研究しています。このような特化した要件により、規模は小さくても高マージンのニッチが生まれ、コンポーネントサプライヤーの収益源がさらに多様化しています。

接続性別:セルラー統合が勢いを増す

主要市場では家庭用無線通信のカバレッジがすでに高い普及率に達しているため、Wi-Fiのみのモデルが2025年の電子書籍リーダー市場規模の58.85%を占めました。消費者のコスト感度は、Wi-Fiのみのハードウェアの低い部品表と小売価格を支持しています。一方、Wi-Fi+セルラーモデム搭載デバイスは、出張中のプロフェッショナルや学生が注釈や共有コースパックのための常時クラウド同期を必要とするにつれて、年平均成長率9.44%を記録しています。グローバルなeSIMプロファイルが国境を越えたプロビジョニングを簡素化しています。通信事業者は現在、従量制データプランではなく無制限のドキュメント同期をバンドルしており、E-Inkデバイスの最小限の帯域幅要件を裏付けています。ブルートゥースのみ、またはオフライン同期は、電波無音または物理的に分離されたネットワークが義務付けられる防衛・研究機関向けに対応しています。

クラウドファーストのワークフローがセルラー採用を促進しています。共同編集とAI要約はサーバー処理に依存するため、遅延が重要になります。メーカーはモデムの消費電力をより大きなバッテリーと定期的な同期間隔でのみ無線をオンにするファームウェアで相殺し、数週間の稼働時間を維持しています。コンテンツストアフロントは常時接続デバイスを利用し、ユーザーが自らストアを訪問することなくプッシュマーケティングプロモーションで段階的な販売を促進しています。

流通チャネル別:機関調達が販売を変革

ブランド公式ウェブサイトや総合eコマースマーケットプレイスが迅速な比較を容易にし、技術仕様を分かりやすくする購入者レビューを提供するため、オンライン小売は2025年に77.55%のシェアを維持しました。フルフィルメントパートナーは実店舗のサービスレベルと同等以上のローカル保証を提供しています。それにもかかわらず、学区全体、大学、および多国籍企業がゼロペーパーイニシアチブにコミットするにつれて、機関および一括調達は年平均成長率8.89%を記録しています。見積依頼書では、暗号化されたデバイス管理ポータル、保証の一括管理、およびリサイクル条項が規定されることが多く、これらは消費者向けチャネルよりも直接B2B契約を通じてより容易に交渉できる機能です。オフラインの家電量販店はプレミアムモデルの実物試用の場として一定の存在感を保っていますが、特に郵便の信頼性が高い市場ではそのシェアが低下し続けています。

一括購入者は通常、デバイスのシリアル番号に紐付けられた複数年のコンテンツライセンスを契約し、ハードウェアサプライヤーに予測可能な収益を保証します。研修マニュアル、規則集、およびオンボーディングキットはデジタルペーパーに移行し、規制変更時の再印刷コストを削減しています。この調達トレンドは、機関が3年サイクル後に使用済みデバイスをコミュニティ図書館に再展開することで中古品の流れを生み出し、より低い価格帯で総対象ユーザー数を拡大させています。

エンドユーザー別:教育セグメントが成長を牽引

余暇読者は2025年のユニット出荷量の52.10%を占め、気が散らない没入感と1か月持続するバッテリー寿命を重視するフィクション愛好家の長年の優位性を示しています。しかし、学生および教育カテゴリーは2031年までに年平均成長率9.58%を記録します。欧州および東アジアの国家カリキュラムはデジタル教科書の提供を義務付けており、学区長が中央集権的なデバイスフリートへの投資を促進しています。体系化されたメモ書き、検索、および引用ツールが学術的な生産性を向上させています。出版社は印刷教科書バンドルを下回るサブスクリプションモデルを提供することで、予算に制約のある機関にアピールしています。プロフェッショナルおよびエンタープライズユーザーは規模は小さいながらも高付加価値のニッチを形成しており、エンジニアリングチームや法務部門が大量の紙のバインダーをセキュアで改ざん防止のE-Inkリポジトリに置き換えています。

大学の書店は必須コースパックにカラー電子書籍リーダーをバンドルするケースが増えており、最初のセメスターのロジスティクスを簡素化しています。統合クイズモジュールとアナリティクスが学習管理システムにフィードバックされるため、インストラクターは読書進捗を追跡できます。調整可能なフォントウェイトやディスレクシア対応書体などのアクセシビリティ機能がインクルーシブ教育規制に準拠し、ユーザー層を広げています。企業の購買担当者は社員ウェルカムキットに電子書籍リーダーを追加し、ステークホルダーや規制当局への炭素削減コミットメントを強調しています。

地域分析

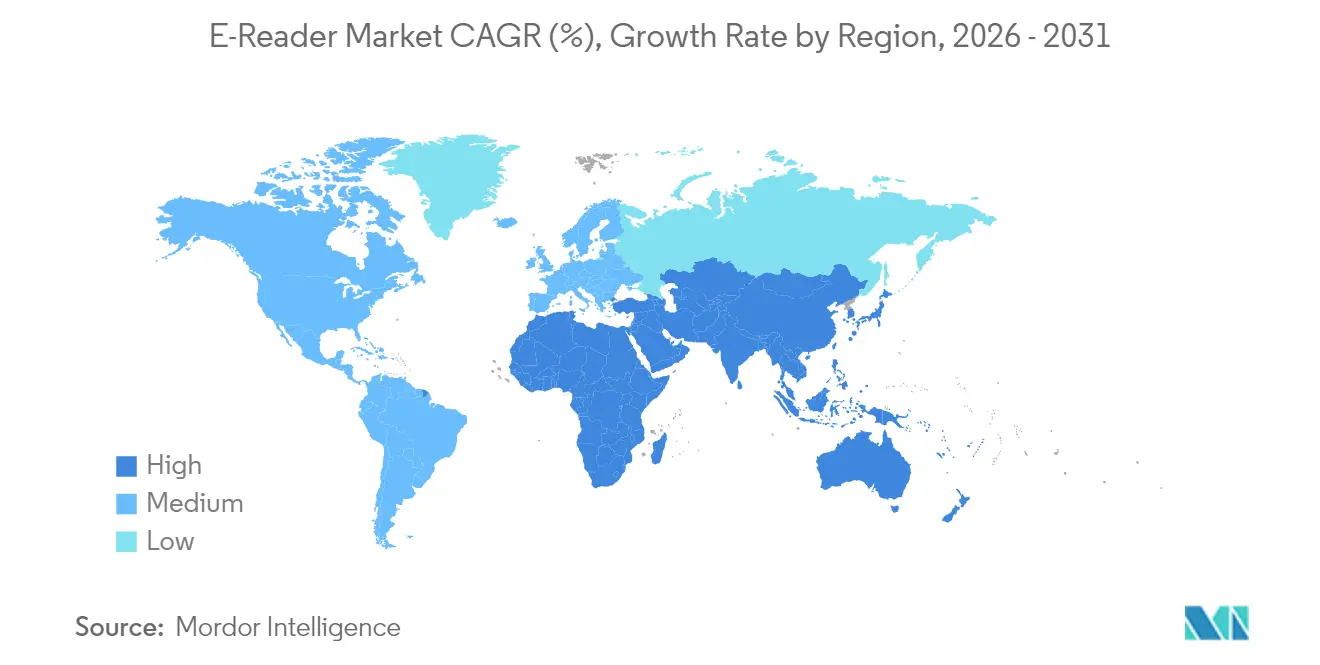

北米は2025年の電子書籍リーダー市場の46.05%のシェアを持つ最大の地域貢献者であり続けており、高い可処分所得と広大なカタログをデバイス販売と組み合わせた統合コンテンツプラットフォームに支えられています。早期のキンドル普及が、長編コンテンツに専用リーダーを好むユーザー文化を定着させました。公共図書館コンソーシアムは自動的に失効するデジタル貸出を組織し、納税者の大幅な再購入コストを節約し、流通の成長を持続させています。小売補助金と下取りプログラムがアップグレードサイクルを活発に保ち、タブレットによる食い込みから市場を守っています。

アジア太平洋は2031年まで年平均成長率7.62%で最も速い成長をもたらしています。中国、インド、インドネシアにおける全国的なデジタルリテラシー推進キャンペーンと中産階級の所得上昇が交差しています。Onyx Booxなどの国内ブランドは地域の製造税制優遇措置を活用して競争力のある価格設定を実現する一方、グローバルプレーヤーは通信大手と提携してストアフロントクレジットをバンドルしています。日本の成熟した電子書籍エコシステムは2024年に6,703億円(942億米ドル)と評価されており、漫画に最適化されたレイアウトを持つプレミアムカラーデバイスへの支出意欲の高さを示しています。インドおよびインドネシアの遠隔地の村落図書館向け政府補助金がさらに農村部への普及を広げています。

欧州は、環境に配慮したハードウェアを優先するEU一般製品安全規則の影響の下、安定した低中一桁成長を示しています。機関バイヤーは契約を締結する前にライフサイクル排出量と修理可能性スコアを評価します。EU森林破壊規則も出版社にデジタルファーストの流通を促しており、間接的に電子書籍リーダー市場を拡大しています。スカンジナビアの学校制度が印刷ワークブックをなくす学区全体のデバイスプログラムを試験導入している一方、ドイツの企業は取締役会の会議ワークフローにセキュアな電子書籍リーダーを統合しています。ラテンアメリカとアフリカは、ハードウェア価格の低下と4Gカバレッジの拡大が新たな対象セグメントを切り拓く新興の機会として残っています。地域の言語コンテンツパートナーシップとマイクロファイナンスオプションがこれらの地域で普及しています。

競合状況

Amazonがキンドルエコシステムの垂直統合を通じてグローバル出荷量の約80%を掌握しているため、市場集中度は高くなっています。Rakuten KoboはEPUBへのオープン性と図書館統合を通じて10%のシェアを獲得し2位に位置しています。E Ink Holdingsは電気泳動パネル製造においてほぼ独占的な支配力を持つ川上に位置しています。これらの企業の合同支配力は、コンテンツカタログとコンポーネントサプライの両方を欠く新規参入者に対して高い参入障壁を設定しています。それにもかかわらず、ニッチな挑戦者は特定のユースケースに特化することで繁栄しています。reMarkableはペン中心のワークフローでクリエイティブプロフェッショナルをターゲットにしています。Onyx BooxはAndroidアプリ互換性と大型フォームファクターでパワーユーザーに訴求しています。Readmooは小さなハンドバッグに収まる革新的な折りたたみデザインと8インチカラースクリーンで差別化しています。

戦略的な動きが既存企業の優位性を強化しています。Amazonは2024年10月にキンドル カラーソフトを発売し、主流ユーザー向けのカラー技術を検証しました。Koboは2025年7月にInstapaperの統合を発表し、Pocketの廃止後も後で読む習慣をエコシステム内に留めています。E Inkは2025年5月にUL 2799ゼロウェイスト認証を取得し、デバイスブランドが持続可能性調達基準を満たす支援をしています。競合他社は製品寿命を延ばすためのモジュール式スタンド、キーボードアクセサリー、および保証対応のコンポーネント交換で応じています。AI統合は、ファームウェアアップデートがバッテリー寿命を犠牲にすることなく要約、翻訳、および音声アシスト機能を展開するにつれて、次の競争の場となっています。プライバシーを重視するセグメントは、オンデバイス推論とクラウド推論を精査し、ブランドの信頼ランキングに影響を与えています。

知的財産ポートフォリオが価格決定力を形成しています。AmazonのWhispernetとGoodreadsのデータがパーソナライズされたレコメンデーションを供給し定着を促進しています。Koboは親会社である楽天のeコマースアナリティクスを活用してマーチャンダイジングを洗練させています。reMarkableの低遅延ペン入力に関する特許がプレミアムポジショニングを強化しています。競争フィールドはダイナミックなままですが、垂直統合と規模の経済により、新規参入者がフレキシブルディスプレイのプロトタイプとオープンソースのストアフロントを模索する中でも、支配的プレーヤーはシェアを守ることができます。

電子書籍リーダー業界リーダー

Amazon.com Inc.

Barnes & Noble Inc.

Rakuten Kobo Inc.

Hanvon Technology Co. Ltd.

Onyx International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Rakuten Koboは、Pocketの廃止後のワンクリックウェブ記事保存を復元するためにInstapaperの統合計画を発表しました。

- 2025年5月:E Ink Holdingsは台湾および中国の工場においてUL 2799ゼロウェイストトゥランドフィル認証を取得しました。

- 2025年4月:Readmooは、20万回の折り曲げに対応した8インチギャラリー3カラーパネルを搭載した初の消費者向け折りたたみ電子書籍リーダー、mooInk Vを発売しました。

- 2025年1月:BookArooZieおよびCoral AIなど複数のAI読書アプリケーションが、強化されたPDFおよびEPUBインタロゲーションツールをリリースしました。

グローバル電子書籍リーダー市場レポートのスコープ

電子書籍リーダーは、電子ブックとも呼ばれ、電子書籍や定期刊行物を読むための電子デバイスです。電子書籍リーダーはテキスト、グラフ、画像、および表形式のコンテンツを含むデジタルブックです。電子ジャーナル、電子レター、電子マガジン、およびその他の電子出版物を読むために広く使用されています。電子書籍リーダーは印刷された紙での読書体験をシミュレートするように設計されています。

グローバル電子書籍リーダー市場は、画面サイズ(6インチ未満、6〜8インチ、8インチ超)および地域(北米(米国およびカナダ)、欧州(英国、ドイツ、フランス、およびその他の国々)、アジア太平洋(中国、日本、インド、韓国、およびその他の国々)、ラテンアメリカ、中東、およびアフリカ)によってセグメント化されています。

市場規模と予測は上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| 6インチ未満 |

| 6〜8インチ |

| 8インチ超 |

| E-Inkカルタ |

| E-Inkカレイド(カラー) |

| サイピックスおよびその他 |

| Wi-Fiのみ |

| Wi-Fi+セルラー |

| ブルートゥースのみ/オフライン同期 |

| オンライン小売 |

| オフライン小売 |

| 機関/一括調達 |

| 学生および教育 |

| プロフェッショナル/エンタープライズ |

| 余暇および一般消費者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州諸国 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ |

| 画面サイズ別 | 6インチ未満 | |

| 6〜8インチ | ||

| 8インチ超 | ||

| ディスプレイ技術別 | E-Inkカルタ | |

| E-Inkカレイド(カラー) | ||

| サイピックスおよびその他 | ||

| 接続性別 | Wi-Fiのみ | |

| Wi-Fi+セルラー | ||

| ブルートゥースのみ/オフライン同期 | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 機関/一括調達 | ||

| エンドユーザー別 | 学生および教育 | |

| プロフェッショナル/エンタープライズ | ||

| 余暇および一般消費者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州諸国 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

レポートで回答される主要質問

2026年の電子書籍リーダー市場規模はどのくらいですか?

電子書籍リーダー市場規模は2026年に88億3,000万米ドルであり、2031年までの年平均成長率6.24%の見通しです。

最も成長が速いディスプレイ技術はどれですか?

E-Inkカレイドカラーパネルは、教育とコミックがカラー採用を促進するにつれて2031年まで年平均成長率9.23%を記録すると予測されています。

大型画面電子書籍リーダーが注目を集めている理由は何ですか?

8インチ超のモデルは詳細な図表や手書き入力をサポートしており、セグメントが年平均成長率8.18%で成長する助けとなっています。

持続可能性義務化はどのような役割を果たしていますか?

企業や大学でのペーパーレス化の目標が機関調達を加速させ、一括販売を年平均成長率8.89%で押し上げています。

グローバル出荷量を支配しているのは誰ですか?

Amazonが世界ユニット数の約80%を掌握しており、Rakuten Koboが約10%で続いており、市場に高い集中スコアをもたらしています。

最も強い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋はデジタルリテラシー推進施策と地域製造が採用障壁を下げるにつれて年平均成長率7.62%で拡大すると予測されています。

最終更新日: