昇華転写印刷市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

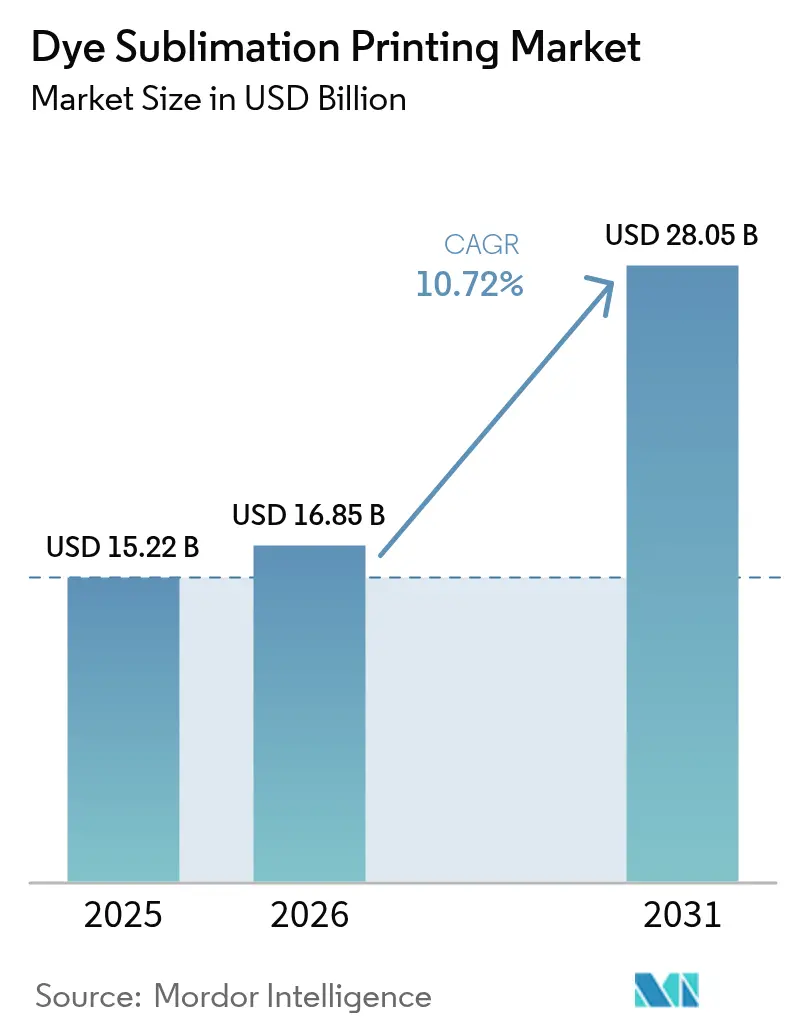

| 市場規模 (2026) | 16.85 十億米ドル |

| 市場規模 (2031) | 28.05 十億米ドル |

| 成長率 (2026 - 2031) | 10.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる昇華転写印刷市場分析

昇華転写印刷市場規模は、2025年のUSD 152億2,000万から2026年にはUSD 168億5,000万へと成長し、2026〜2031年の年平均成長率10.72%で2031年までにUSD 280億5,000万に達すると予測されています。スポーツウェア、自動車内装、デコレーションブランドが速度を落とさず水使用量を最小化しながらフォトリアリスティックなグラフィックスを求めるにつれ、需要が高まっています。メーカーは、品質と一貫性を維持しながら総保有コストを削減する高速産業ラインへの投資により、ポリエステル原料のインフレに対応しています。プリントヘッドおよび装置サプライヤーによる戦略的な生産能力増強はリードタイムを安定化させ、コンバーターが大量受注を危険にさらすことなく短納期のパーソナライズ注文を受け入れることを可能にしています。サステナビリティの面では、水およびPFAS排出に関するグローバル規制の強化が引き続きコンバーターを無水昇華技術とバイオベースポリエステル基材へと誘導しており、設備アップグレードに対する二重のインセンティブを生み出しています。

主要レポートの要点

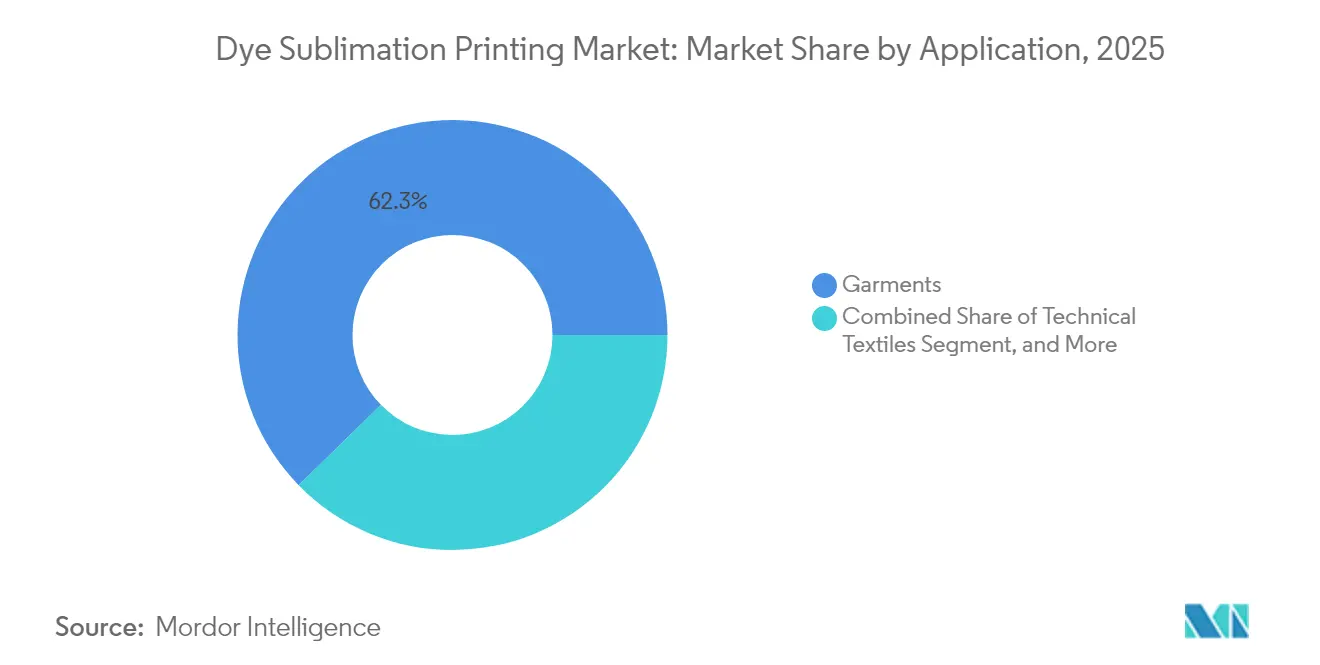

- 用途別では、衣料品が2025年に62.31%の収益シェアを獲得し、産業用テキスタイルは2031年に向けて年平均成長率10.98%で拡大すると予測されています。

- プリンタータイプ別では、ワイドフォーマットシステムが2025年の昇華転写印刷市場シェアの55.74%をリードし、産業用プラットフォームは2031年までに年平均成長率11.76%で成長する見込みです。

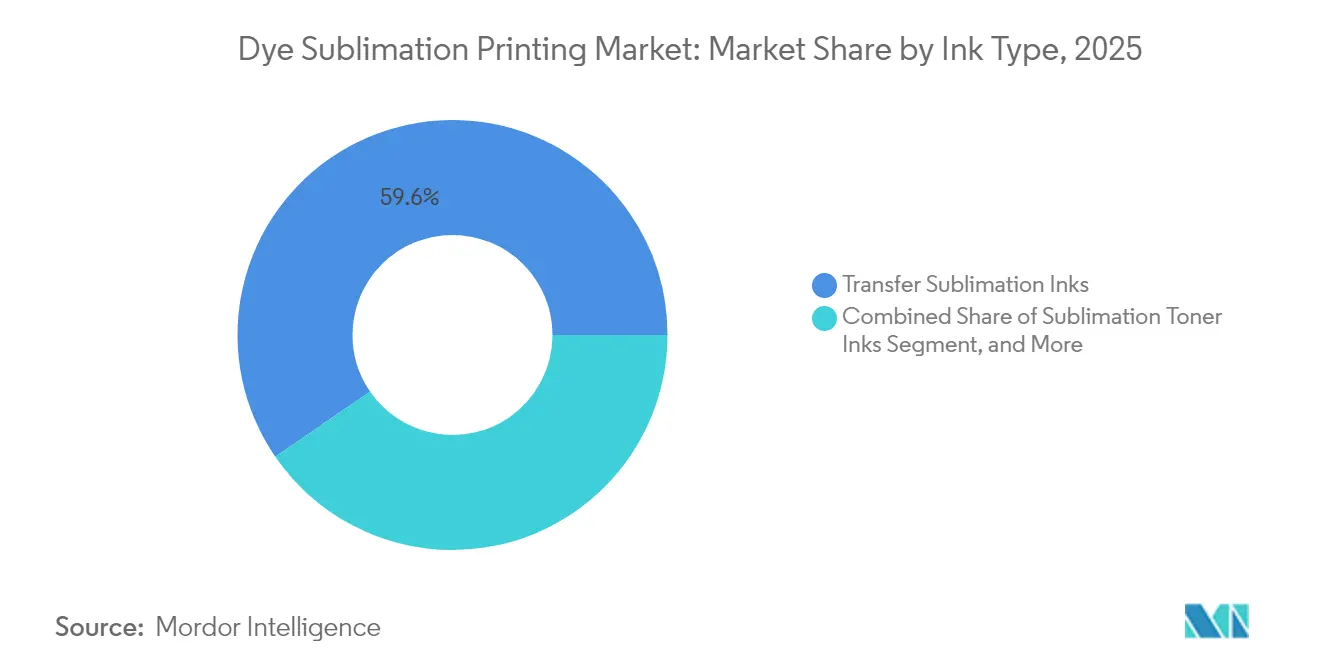

- インクタイプ別では、転写方式が2025年の昇華転写印刷市場規模の59.58%のシェアを占め、ダイレクト・トゥ・ファブリックインクは予測期間中に年平均成長率12.13%で進展する見通しです。

- 基材別では、ポリエステル生地が2025年に64.71%のシェアで主導し、ハイブリッド産業用テキスタイルは2026〜2031年にかけて年平均成長率11.86%で上昇する見込みです。

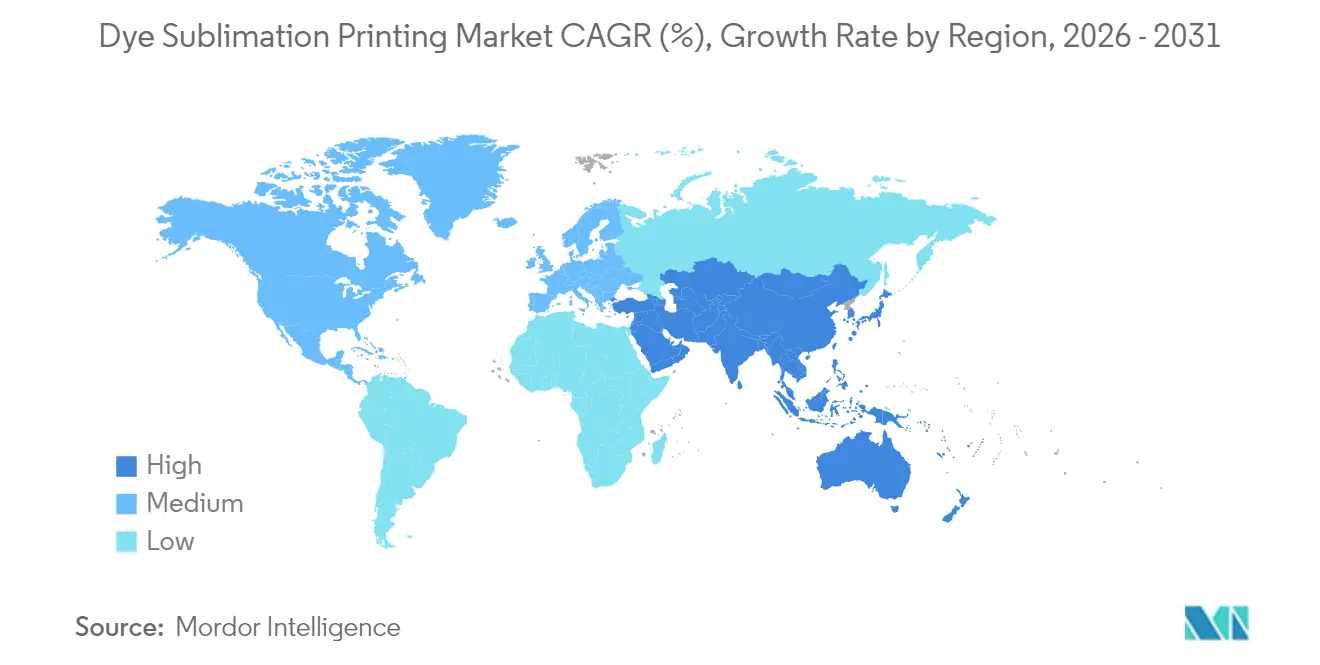

- 地域別では、アジア太平洋が2025年に40.11%のシェアを獲得し、2031年までに年平均成長率12.68%で最速の地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

昇華転写印刷市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズされたスポーツおよびファッションアパレルの急増 | +2.8% | グローバル、特に北米および欧州で顕著 | 中期(2〜4年) |

| 水効率的なデジタルテキスタイルプロセスへの移行 | +2.1% | グローバル、EUで最も顕著 | 長期(4年以上) |

| 総保有コストを低減する高速産業用プリンター投入 | +1.9% | アジア太平洋が中核、北米への波及 | 短期(2年以下) |

| AI駆動のデザインから印刷へのソフトウェア採用 | +1.6% | 北米およびEU、アジア太平洋で拡大中 | 中期(2〜4年) |

| EV内装産業用テキスタイル需要の急増 | +1.4% | 中国、EU、北米 | 長期(4年以上) |

| バイオベースポリエステルによる持続可能な昇華の実現 | +1.2% | EUおよび北米、アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カスタマイズされたスポーツおよびファッションアパレルの急増

カスタマイズはあったら良いものから購入の決め手へと変化しており、クラブ、大学チーム、独立系ブランドが在庫リスクを大幅に削減するオンデマンドマイクロファクトリーモデルにコミットしています。以前はスクリーン印刷に依存していた受託メーカーは、追加のセットアップコストなしに複数のカラーウェイで全面グラフィックスを処理するデジタル昇華ラインを採用しています。Cisco Athleticは、複雑さにペナルティが課されなくなったことをバイヤーに示し、無制限の色とプレースメントオプションを一定価格で提供することでこの変化を体現しています。チームは2週間のリードタイムの恩恵を受け、コンバーターは廃棄物の削減と返品の減少により健全なマージンを享受しています。同じインフラがファッションカプセルやインフルエンサー主導のドロップにも活用され、昇華装置の設置ベースが拡大しています。消費者調査がブランドロイヤルティと環境への透明性を結びつける中、オンデマンド生産は不良在庫や二次輸送区間を排除することで企業の排出目標もサポートしています。

水効率的なデジタルテキスタイルプロセスへの移行

規制当局が湿式加工工場への圧力を強める中、昇華の無水転写メカニズムは環境コンプライアンスの近道となっています。クローズドループ熱回収を統合したオペレーターは、水使用量削減に加えてエネルギー節約を達成しており、公表された事例では、レイアウトとエネルギーの最適化後に最大30%のスループット向上が示されています。欧州の持続可能かつ循環的なテキスタイル戦略は、グリーン公共調達スコアリングを通じて採用者へのインセンティブを提供し、グローバルブランドにサプライしている大規模工場での普及を加速しています。コンバーターにとっては、ブルーサインやOEKO-TEXなどの認証を取得する能力が、スコープ3の水フットプリントを開示しなければならない小売業者との高付加価値契約を解放します。競争上の優位性は、認証された低環境負荷印刷で製造されたアパレルに対して高い価格を支払う意欲のある消費者によってさらに強化されています。

総保有コストを低減する高速産業用プリンター投入

装置メーカーは生産性を向上させ、キャリブレーションを自動化することで、輪転スクリーン印刷とのコスト差を縮小しています。エプソン モンナリザ ML-64000は、ダイナミックアライメントスタビライザー技術によってドット配置精度を維持しながら生産品質で740 m²/hを達成し、大規模工場が主流の作業量を移行する自信を与えています。[1]エプソン モンナリザ、「ML-64000」、epson-monnalisa.eu HPRTなどのアジアのサプライヤーも1,080 m²/hモデルで追随し、フルシフトでの無人操業を可能にしています。自動メンテナンスシーケンス、連続インクシステム、プリントヘッドの冗長性がダウンタイムを削減し、中規模コンバーターの損益分岐点を引き下げています。セットアップ排除と廃棄物節減を考慮すると、アナリストは3,000直線メートル未満のロットでアナログ方式に対して15〜20%のコスト優位性を指摘しています。

AI駆動のデザインから印刷へのソフトウェア採用

RIPプラットフォームは、リピートパターンを自動生成し、テクスチャー生地の色変化を予測し、素材歩留まりを上げるためのネスティングを最適化できるニューラルエンジンを統合するようになっています。Roland DGのVersaWorks 7は、ICCプロファイルを生地バッチにロックする高度な色管理アルゴリズムを適用し、分散型生産セル全体での色の忠実度を確保します。プラグインはEコマースストアのデータを活用して名前と番号をバッチモードで入力し、アートワーク準備を数時間から数分に短縮します。最大の価値は需要予測にあります。AIシステムは販売実績データを分析し、アルゴリズムが在庫切れリスクを示したときにのみ自動再印刷を実行することで、オンデマンドモデルの低在庫の約束を維持します。アーリーアダプターは新デザインの市場投入時間が25%短縮され、アート部門の労働コストが二桁台削減されたと報告しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約型プレスおよび仕上げ設備 | -1.8% | グローバル、特に中小企業にとって困難 | 短期(2年以下) |

| ポリエステル専用基材の制限 | -1.2% | グローバル、EUでより厳格な精査あり | 中期(2〜4年) |

| 分散染料供給コストの変動 | -0.9% | グローバル、アジア太平洋のサプライチェーンに集中 | 短期(2年以下) |

| 転写紙に対するPFAS規制 | -0.7% | 北米およびEU、世界規模で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約型プレスおよび仕上げ設備

産業グレードの昇華ラインは、ヒートプレス、乾燥トンネル、ワークフローソフトウェアを含めると200,000 USDを超える価格となることがあり、多くの小規模生産者にとって障壁となっています。高金利によりリース月額が上昇しており、調査対象テキスタイル企業のほぼ半数が2024年に資金調達上の制約から拡張計画を延期しました。プレスは安定した湿度、高度な換気システム、高温操業の安全管理を必要とするため、施設改修にもさらなる費用がかかります。これに対応して、装置メーカーはハードウェア、サービス、インクを直線メートル当たりの単一コストにまとめたクリック課金モデルを展開し、新規参入者の現金支出を抑えています。採用は増加していますが、資本障壁は特に信用条件が依然として厳しい新興経済圏において新規参入者数を抑制し続けています。

転写紙に対するPFAS規制

カリフォルニア州AB 1817およびEUのPFHxA規制は厳格なPFAS制限を施行しており、フッ素化学に依存していた剥離性のある紙コーティングをサプライヤーに再処方させています。[2]SGS、「テキスタイル産業におけるPFASの段階的廃止」、sgs.com この移行は複雑です。新しいシリコーンベースの代替品は、ライン速度を損なうことなく同じ寸法安定性とインク離型性能を達成しなければなりません。初期の再処方品は実験室試験に合格していますが、高湿度での操業中にわずかな歩留まり損失を指摘するコンバーターもいます。コンプライアンスはサプライチェーンの透明性も要求し、工場は25 ppb未満のPFHxA含有量を証明し、第三者認証を確保する必要があり、コストと管理負担が増加します。この規制はイノベーションを促進し、生分解性コーティングへの扉を開く可能性がある一方で、オペレーターがプレス上で代替紙を検証する際に短期的な混乱が生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:衣料品が収益の中核、産業用テキスタイルが加速

衣料品は2025年の収益の62.31%を占め、チームウェア、アスレジャー、ファストファッションカプセルが在庫リスクなしに鮮やかな全面プリントを実現するために昇華に依存していることを示しています。一方、産業用テキスタイルは基盤は小さいものの、自動車メーカーがヘッドライナー、ドアパネル、シートカバーに軽量ポリエステルコンポジットを採用するにつれて年平均成長率10.98%で成長すると予測されています。スポーツリーグが補充サイクルを短縮し続け、ダイレクト・トゥ・コンシューマープラットフォームが注文集約を効率化するため、衣料品の昇華転写印刷市場規模は着実に拡大すると予測されています。

産業用テキスタイルの成長は、射出成形部品を布地ラップのコンポーネントに置き換えることで最大25%の炭素フットプリント削減を達成する電気自動車内装の再設計と結びついています。生産者はFMVSS 302基準を満たすために昇華対応の難燃性コーティングを試験し、新たな収益源を開拓しています。25%のリサイクルコンテンツを要求するより広範な自動車規制はポリエステルベースの構造を優遇し、昇華にとって理想的な基材です。規制上のクレジットがリサイクル内装にインセンティブを与えるにつれて、ティア1サプライヤーは複数年の印刷契約を交渉しており、コンバーターが産業用プレス投資を正当化するために必要なボリューム可視性を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プリンタータイプ別:産業用プラットフォームがスケールを提供

ワイドフォーマット機(74インチ未満)は2025年に収益シェアの55.74%を維持しました。これはほとんどのロール・トゥ・ロール仕上げラインの幅に適合し、ファッションおよびデコレーションコンバーターの中量生産に対応しているためです。しかし、74インチを超える産業用プラットフォームは、シングルパス効率とフルシフトスループットを求める工場に牽引され、2031年にかけて年平均成長率11.76%を記録すると予測されています。プリントヘッドメーカーが東北地方の新工場での出力能力を4倍にする(エプソンが2025年9月完成を目標に510億円(3,400万USD)を投資)など、昇華転写印刷市場の恩恵を受けています。

産業用ラインは、対称ノズルアレイとリアルタイムのドットウォッチシステムを活用してオーバースプレーを削減し、メートル当たりのインク消費量を低減します。インラインフュージングの統合により、ロールが完全に定着した状態で排出されて検査と裁断の準備が整うため、労働力をさらに削減します。複合的な節減により、位置変更可能な二段階ワークフローと比較して総運用コストを二桁台削減できます。人件費が高い地域のコンバーターにとって、自動化は賃金インフレを相殺し、迅速な地域配送を優先する国内回帰戦略をサポートします。

インクタイプ別:転写が主導するもダイレクト・トゥ・ファブリックが勢いを増す

転写インクは2025年に59.58%のシェアを達成し、多様なプリンターフリート全体での色の一貫性を保証する確立された紙サプライチェーンに支えられています。ダイレクト・トゥ・ファブリック方式は、工場が紙廃棄物を排除してジョブの段取り替えを加速しようとするにつれて年平均成長率12.13%で拡大すると予測されています。アーリーアダプターは、ペーパーレスワークフローへの切り替え後に1平方メートル当たりの消耗品コストが15%削減されたと報告しており、廃棄物処理費用を含めるとその数値はさらに上昇します。

エプソンのジェネスタラインなどのOEKO-TEX ECO PASSPORTに認証された分散顔料は、揮発性有機化合物の排出を削減しながらブランドと規制の両方の要件を満たします。ダイレクト・トゥ・ファブリックに関連する昇華転写印刷市場規模は、2025年1月からPFASフリーのインクを義務付けるブルーサイン基準により、すでにコンプライアントなサプライヤーを好むファッションブランドによってさらに押し上げられています。並行して、顔料化学者は原油価格変動からサプライコストを切り離すバイオソース色素を探索しており、上記の重要な制約要因の一つに対処しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基材カテゴリー別:ポリエステルが主導し、ハイブリッドが台頭

ポリエステルは2025年に64.71%の収益シェアを維持しました。これは昇華染料との分子親和性が比類のない洗濯堅牢度と色鮮明度をもたらすためです。しかし、リサイクルポリエステルとバイオベース繊維を混合したハイブリッド産業用テキスタイルは、自動車および航空宇宙の循環性目標に沿って年平均成長率11.86%で成長する見込みです。リサイクル業者がASTM D6866に基づく放射性炭素試験を採用してバイオベースコンテンツを検証し、素材の主張に対するブランドの信頼を醸成するにつれて、昇華転写印刷市場の恩恵を受けています。

フロアカーペットメーカーは耐摩耗性を損なうことなく完全なリサイクル性を可能にするモノマテリアルポリエステルバッキングを導入しており、昇華を使用済み後の回収をサポートする装飾方法として位置付けています。アパレルでは、既存のプリンターへのシームレスな移行を可能にする同一の染料吸収特性を持つ部分バイオベースPETを工場が試験しています。コンバーターはそのため、昇華が求めるポリエステル化学ファミリー内に留まりながら、ニット、織物、複合構造を含む基材ポートフォリオを拡大し、収益を多様化しています。

地域分析

アジア太平洋は2025年の収益の40.11%を生み出し、密集した製造クラスター、統合されたフィードストックサプライ、ベトナムなどの市場で0%まで低下する有利な装置輸入関税に支えられています。中国は2024年に204億6,000万ユニットの衣料品を生産し、前年比4.22%の成長を示す中心地であり続けています。2025年までにテキスタイル企業の70%デジタル化を推進する政府プログラムは、より小規模な工場にもロール・トゥ・ロール昇華プレスの採用を促し、普及を加速しています。しかし、人件費の上昇は自動化投資を促しており、これが高スループット産業用プラットフォームの需要をさらに押し上げています。

北米は、ライセンスコンプライアンスのための迅速なパーソナライゼーションと国内生産を必要とする大学および職業スポーツチームに牽引されて、相当なシェアを維持しています。この地域はAI駆動のワークフローソフトウェアの採用においても先行しており、設計サイクルの短縮と印刷前作業の人件費削減をもたらしています。貿易促進権限協定は白生地ポリエステル衣料品の輸入関税の形成に引き続き影響を与え、メキシコを米国プリンターへの基材サプライヤーとして位置付けるニアショアリング戦略に影響を与えています。

欧州の厳格な環境規制は無水昇華とPFASフリーコーティングの採用を促進し、昇華転写印刷市場に規制上の追い風を与えています。ホライズン・ヨーロッパは地域内デジタルテキスタイル生産に1,000万ユーロを拠出しており、このグラントラインは欧州全体のマイクロファクトリーの資本障壁を低下させます。この地域に本拠を置くブランドはそのため、ブルーサイン、GOTS、ISO 14001認証を保有するコンバーターを優遇するサプライヤー監査に関与しています。

中東・アフリカは新興市場であり、UAEのファッションハブと南アフリカのプロモーション製品の急増がリードしています。自由貿易ゾーンへのインフラ投資は欧州とアジア市場の両方への無関税アクセスを提供し、グローバルブランドが仕上げ加工拠点をそこに置くことを魅力的にしています。ラテンアメリカは収益規模では小さいものの、サッカーマーチャンダイジング契約と国内スポーツリーグの台頭により平均以上の成長を示しており、地域多様化のもう一つのベクターを加えています。

競合状況

昇華転写印刷産業は適度に集中しており、一握りの垂直統合ベンダーがハードウェア、消耗品、ソフトウェアをターンキーエコシステムに組み合わせています。エプソンは2024年9月にFiery LLCを買収することでこの統合を深め、RIPからプレスまでのワークフロー継続性を高めるデジタルフロントエンド機能を獲得しました。Brother Industriesは Roland DGに対する430億4,000万USD の敵対的公開買い付けを通じてコンソリデーションの圧力を示し、サイネージとテキスタイルセグメントの両方にサービスを提供するワイドフォーマットポートフォリオの戦略的価値を浮き彫りにしました。

競争優位性は、純粋なハードウェア仕様よりもサービスモデルに依存するようになっています。Kornit Digitalのオールインクルーシブクリックサブスクリプションは、インク、部品、メンテナンスをメートル当たりの従量制プランに統合し、設備投資リスクを懸念するコンバーターの参入障壁を低下させています。一方、エプソンのクラウドソリューションPORTはリアルタイムのフリート分析を提供し、計画外のダウンタイムを削減し、マルチサイトオペレーターが仕事を動的に割り当てるのを支援します。クラウドベースの診断ツールを持つサプライヤーは、顧客のワークフローにより深く組み込まれることでスティッキネスを構築し、継続的収益を獲得します。

新規参入者はダイレクト・トゥ・フィルムやデスクトップ昇華などのニッチな機会に焦点を当てていますが、市場の方向性はプリントヘッドの小型化と低粘度インク化学への積極的なR&D投資を可能にするスケール経済を優遇しています。プレスメーカーと化学サプライヤーのパートナーシップは緊密化しており、PFASフリー離型コーティングを目指した共同開発契約によって示されています。市場ポジショニングはそのため、エンドツーエンドのコンプライアンスを提供できる企業を中心に展開します。ISO 9001品質システム、ブルーサイン承認、オンサイト廃熱回収ソリューションが現在多くの見積もり依頼書類に記載されています。

昇華転写印刷産業リーダー

Seiko Epson Corporation

Roland DG Corporation

Fujifilm Holdings Corporation

Canon Inc.

HP Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Roland DGはTrueVIS XG-640プリント・アンド・カットシステムのグローバル販売を開始し、3年間で1,890台の販売を目標としています。

- 2025年1月:エプソンはSureColor G6070を発表しました。これはUltraChrome DFインクと自動メンテナンス機能を搭載した初のワイドフォーマット ダイレクト・トゥ・フィルム プリンターです。

- 2024年10月:Kornit Digitalは1億USDの自社株買い戻しプログラムを承認し、デジタルテキスタイルプラットフォームの長期需要に対する自信を示しました。

昇華転写印刷市場グローバルレポートスコープ

市場は、世界中の市場ベンダーが提供する昇華転写印刷ソリューションから得られる収益によって定義されます。

昇華転写印刷市場は、用途別(衣料品、産業用テキスタイル、家庭用テキスタイル、ビジュアルコミュニケーション、硬質)と地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)でセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場予測と規模を提供します。

| 衣料品 |

| 産業用テキスタイル |

| 家庭用テキスタイル |

| ビジュアルコミュニケーション/ソフトサイネージ |

| 硬質基材 |

| デスクトップ(44インチ未満) |

| ワイドフォーマット(44インチ〜74インチ) |

| 産業用(74インチ超) |

| 転写昇華インク |

| ダイレクト・トゥ・ファブリック昇華インク |

| 昇華トナーインク |

| ポリエステル生地 |

| ポリマーコーティング硬質メディア |

| 混合/ハイブリッド産業用テキスタイル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

| 用途別 | 衣料品 | ||

| 産業用テキスタイル | |||

| 家庭用テキスタイル | |||

| ビジュアルコミュニケーション/ソフトサイネージ | |||

| 硬質基材 | |||

| プリンタータイプ別 | デスクトップ(44インチ未満) | ||

| ワイドフォーマット(44インチ〜74インチ) | |||

| 産業用(74インチ超) | |||

| インクタイプ別 | 転写昇華インク | ||

| ダイレクト・トゥ・ファブリック昇華インク | |||

| 昇華トナーインク | |||

| 基材カテゴリー別 | ポリエステル生地 | ||

| ポリマーコーティング硬質メディア | |||

| 混合/ハイブリッド産業用テキスタイル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

昇華転写印刷市場の現在の評価額はいくらですか?

昇華転写印刷市場規模は2026年にUSD 168億5,000万に達し、2031年までに年平均成長率10.72%でUSD 280億5,000万に成長すると予測されています。

最も多くの収益をもたらしている用途はどれですか?

衣料品は、パーソナライズされたスポーツウェアとファッションアイテムへの需要の高まりにより、2025年に総収益の62.31%をリードしました。

最も急速に成長している地域はどこですか?

アジア太平洋は、集中した製造能力と支援的なデジタル化政策に支えられ、2031年にかけて年平均成長率12.68%で拡大すると予測されています。

最も高い成長が見込まれるプリンターカテゴリーはどれですか?

74インチを超える産業用システムは、コンバーターが単位当たりコストを削減するために高スループットラインに投資するにつれて、年平均成長率11.76%で成長すると予測されています。

環境規制は技術採用をどのように形成していますか?

無水昇華とPFASフリー転写紙は、EUおよび北米の規制当局が水使用量と化学物質含有量の規制を強化するにつれて普及が進んでおり、工場の設備と消耗品のアップグレードを促しています。

高い設備投資に直面している小規模コンバーターにはどのような資金調達オプションがありますか?

メートル当たりの従量制プランなどのサブスクリプションモデルは、ハードウェア、インク、サービスを予測可能な運用コストにまとめ、中小規模生産者の資本障壁を緩和します。

最終更新日: