大判プリンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.92 十億米ドル |

| 市場規模 (2031) | 13.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

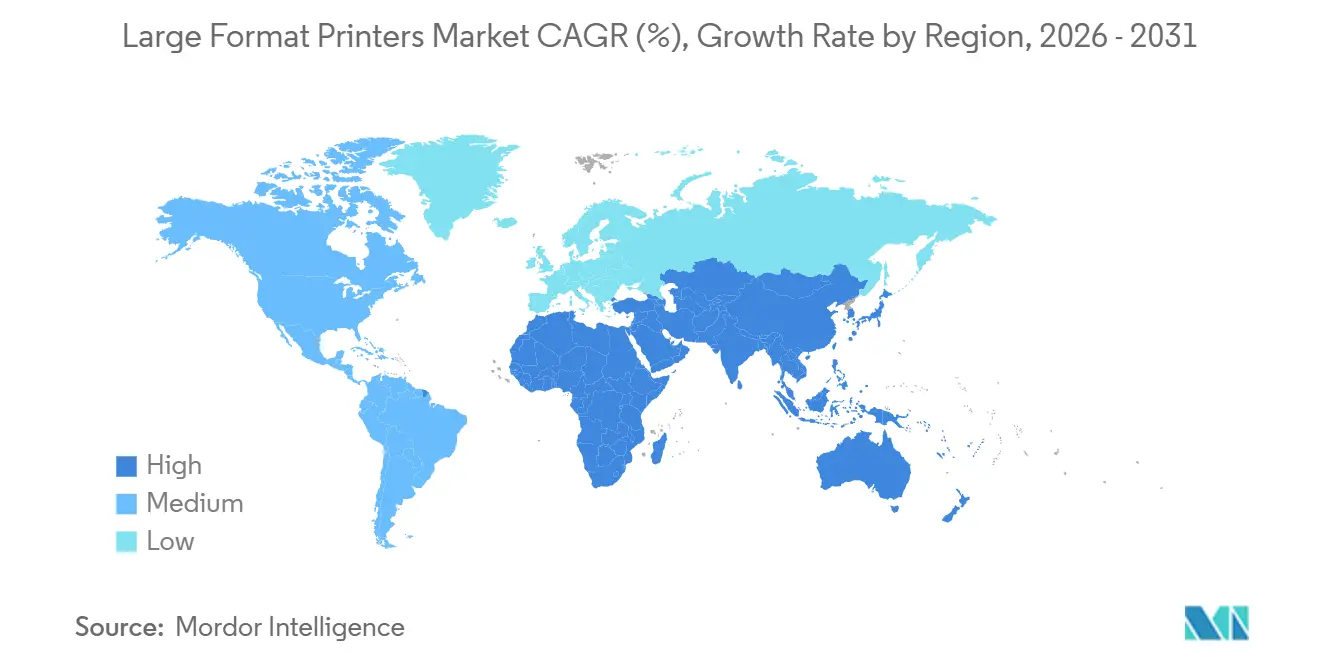

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大判プリンター市場分析

大判プリンター市場規模は、2025年の104億7,000万USDから2026年には109億2,000万USDへと拡大し、2026年~2031年の年平均成長率4.32%で成長して2031年には134億9,000万USDに達する見込みです。表面的な成長率の数値は、ハードウェア・消耗品・AI駆動型ワークフローソフトウェアを予測可能な運営費用にまとめた統合契約によるサービス中心の調達モデルへの深い転換を覆い隠しています。産業バイヤーはリフレッシュサイクルを短縮し、陳腐化リスクをベンダーに移転しており、この動きは従来設備投資を正当化できなかった中小規模の印刷店における採用を拡大しています。持続可能性に関する規制要件が同時にインク需要を再形成しており、水性ラテックス処方はインドアグラフィックスで普及が進む一方、UV硬化型化学品はハイスループット・混合基材環境での優位性を維持しています。地域別需要は分岐しており、アジア太平洋地域が数量面でリードし、中東はインフラプロジェクトの増加に伴い最速の成長を記録し、北米は輸入関税による消耗品価格上昇というコスト圧力に対応しています。

主要レポートのポイント

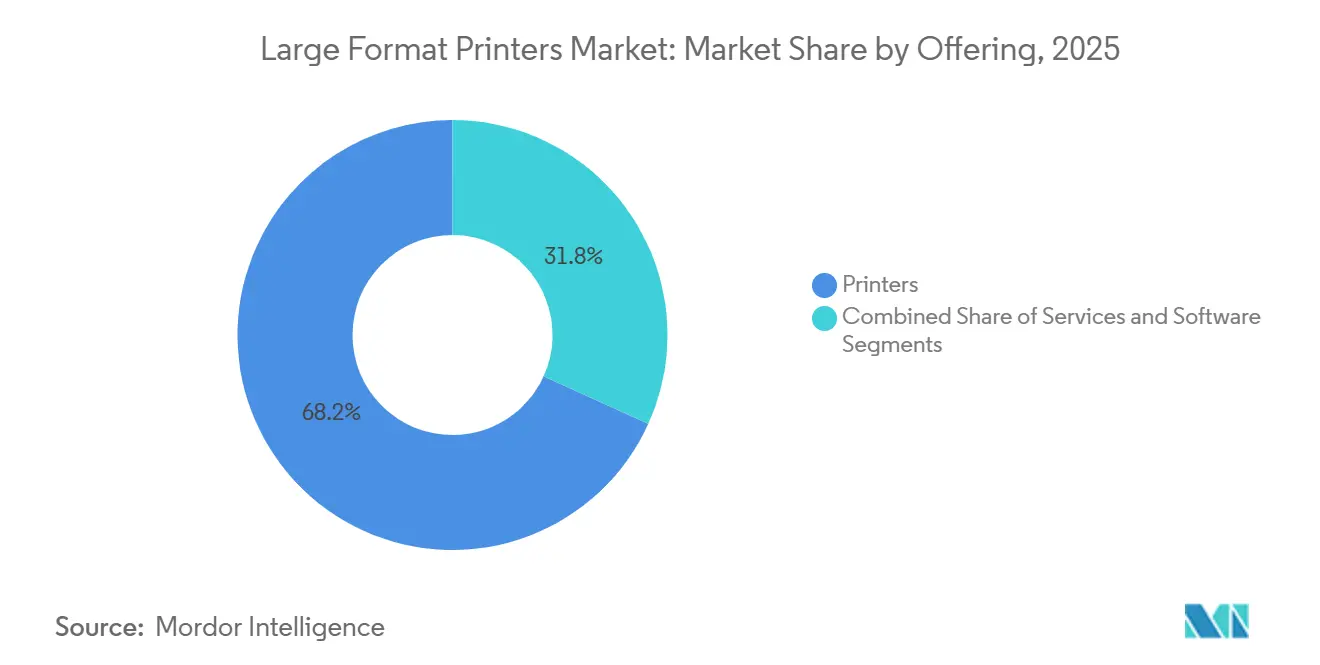

- 提供内容別では、プリンターが2025年に68.23%の収益シェアをリードし、サービスは2031年にかけて年平均成長率4.91%で最速成長が見込まれます。

- 印刷技術別では、インクジェットが2025年に大判プリンター市場シェアの79.41%を占め、2026年~2031年にかけて最高の年平均成長率4.74%を記録する見込みです。

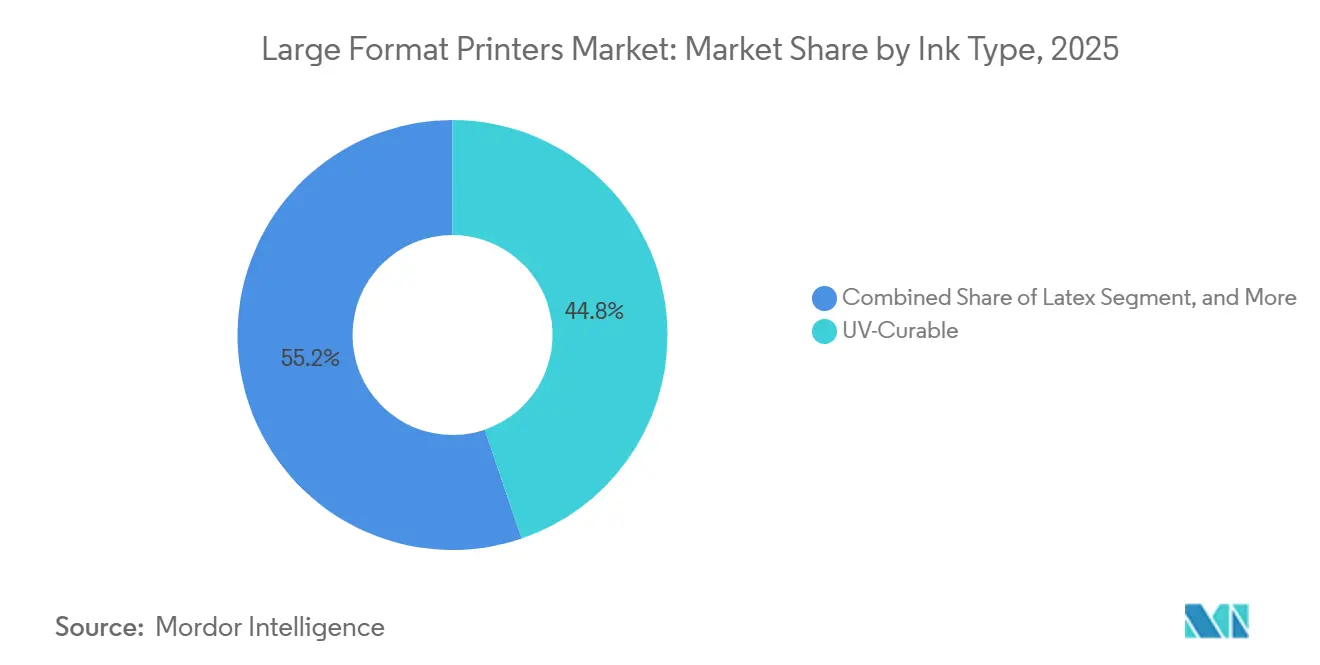

- インクタイプ別では、UV硬化型インクが2025年に市場の44.78%を占め、ラテックス処方は同期間に年平均成長率5.37%で拡大する予測です。

- エンドユーザー産業別では、サイネージ・屋外広告が2025年に大判プリンター市場シェアの36.92%で最大シェアを維持し、アパレル・テキスタイルは2031年にかけて年平均成長率5.56%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のグローバル収益の39.83%を占め、中東は年平均成長率5.33%で2031年にかけて最速成長地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル大判プリンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パッケージング・広告・テキスタイルの拡大 | +1.8% | アジア太平洋地域と中東へのグローバルな注目 | 中期(2~4年) |

| UV硬化型・高速インクジェットの採用 | +1.2% | 産業用途での北米・欧州、数量面でのアジア太平洋地域 | 短期(2年以内) |

| ESGを背景とした水性インクへの移行 | +0.9% | 欧州、北米、アジア太平洋地域への波及 | 長期(4年以上) |

| 中小印刷店向けAI自動化ワークフロー | +0.7% | グローバル、北米・西欧での早期採用 | 中期(2~4年) |

| 地域密着型マイクロファクトリー印刷ハブの台頭 | +0.5% | アジア太平洋地域の地方都市、中東、ラテンアメリカ | 長期(4年以上) |

| 短納期向けオンデマンドデコールカスタマイズ | +0.4% | 北米・欧州の住宅、アジア太平洋地域のホスピタリティ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パッケージング・広告・テキスタイルの拡大

2024年にグローバル小売の19.7%を超えたECの普及率は、EU包装規則に基づくトレーサビリティのための可変データコードを必要とする段ボール箱の需要を牽引しています。[1]欧州化学物質庁、「PFAS規制提案」、echa.europa.eu大判デジタル印刷機は、従来オフセット印刷のみが対応していた印刷数量においてSKUレベルのカスタマイズを経済的に実現し、新規ファストムービングコンシューマーグッズ発売の68%を収益性の高い閾値内に収めています。テキスタイル分野では、オンデマンドマイクロファクトリーがダイレクト・トゥ・ファブリックプラットフォームを活用してサンプルから生産までのリードタイムを数週間から数時間に短縮し、ファッションブランドの在庫リスクを低減しています。米国の屋外広告支出は2024年に4.5%増加しましたが、事業者がプレミアムサイトをLEDにアップグレードするにつれて静的看板の在庫は縮小しています。印刷量はイベントラッピングやビルグラフィックスへと移行しており、フレキシブル基材が硬質ディスプレイを凌駕しています。インドネシア、ベトナム、インドの新興印刷ハブは輸出アパレルと地域デコールの両方に対応する生産能力を拡大しており、UV-LEDおよびラテックスシステムの投資回収期間を24ヶ月未満に圧縮しています。

UV硬化型・高速インクジェットの採用

UV-LED硬化は水銀ランプと比較してエネルギー消費を70%削減し、購買時点ディスプレイ向けの熱に敏感なプラスチックへの印刷を可能にします。[2]Canon、「Colorado 1650 UVゲルプリンターデータシート」、canon.comCanonのColorado 1650などのシステムは生産速度で1,200dpiを達成し、細線精度が求められる技術文書やCADアプリケーションの用途を拡大しています。集中型複写部門では、HPのPageWide XL 8200が1分あたり30枚のDサイズ印刷を出力し、1日の印刷量が500m²を超えると1ページあたりのコスト優位性を発揮します。ロール・トゥ・ロールとフラットベッドモードを1台のシャーシで切り替えられるハイブリッドプラットフォームは、床面積を節約し基材の種類を拡大するため、不動産制約に直面する商業印刷店にとって決定的な要素となっています。UVインクはラテックスよりコストが高いものの、即時硬化により乾燥のボトルネックを解消し、締め切りが厳しい受注印刷環境でのスループットを維持します。ISO 12647-2で現在義務付けられているインラインスペクトロフォトメーターは設備コストを増加させますが、再印刷を18%削減し、厳しい納期の中でも利益率を維持します。

ESGを背景とした水性インクへの移行

2025年1月に施行されたカリフォルニア州AB 1200のテキスタイルへの意図的なPFAS添加禁止は、コーティングおよびインクの処方変更を生産者に迫っています。メイン州の報告要件も同様の方向性を示しており、米国全体での採用拡大を示唆しています。GREENGUARD Gold認証を取得したHPのLatex 2700シリーズは有害大気汚染物質を排出せず、溶剤またはUVシステムに必要な換気設備のアップグレードコストを印刷店が節約できます。[3]HP Inc.、「HP Site Flowワークフロースイート」、hp.comREACHに基づくEUのPFAS規制草案は10,000を超える物質をカバーする予定であり、専任の規制チームを持つサプライヤーに有利なコンプライアンスの不確実性を生み出しています。ラテックスインクは硬化速度が遅いものの、オーブン設計の着実な改善によりスループットの差は縮小しており、ゼロVOCプロファイルは学校や病院向けの厳格化する室内空気基準に適合しています。EPAのPFAS戦略ロードマップに基づく環境責任は、従来の化学品を使用し続ける印刷店に対してクローズドループ溶剤回収への投資をさらに促しています。

中小印刷店向けAI自動化ワークフロー

Ricohの2024年調査によると、商業印刷業者の52%が自動化を導入しているものの、大半は依然として手動のジョブチケット発行に依存しており、平均的な納期に18時間を追加しています。HP Site Flowは受注受付、プリフライト、スケジューリングを統合し、オペレーターのタッチポイントを12から3に削減し、混合基材の印刷ジョブのセットアップ時間を35%短縮します。クラウドダッシュボードに組み込まれた予知保全アルゴリズムは計画外のダウンタイムを22%削減し、従業員20名未満の印刷店でも1人のオペレーターが複数のデバイスを担当することを可能にします。機械学習駆動のRIPソフトウェアはPDFエラーを自動修正し、プリプレスの差し戻しを3分の2削減して、大判プリンター市場のサービス収益へのシフトを支えています。リース契約にはワークフローライセンスが組み込まれることが増えており、設備投資を運営費用に転換し、コストを収益創出に連動させています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルサイネージへの代替 | -1.1% | 北米、欧州の主要都市、アジア太平洋地域の大都市圏 | 短期(2年以内) |

| 産業用大判プリンターの高い設備投資・運営費用 | -0.8% | グローバル、南米・アフリカ・東南アジアで顕著 | 中期(2~4年) |

| PFAS不使用インクのコンプライアンスギャップの到来 | -0.6% | 北米、欧州輸出市場、アジア太平洋地域への波及 | 長期(4年以上) |

| 軽量ガラス技術による重量優位性の侵食 | -0.3% | 欧州・北米の建築分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルサイネージへの代替

米国のプログラマティックデジタル屋外広告収益は2024年に18.2%増加し、LEDネットワークが空港や交通ハブなどのプレミアムロケーションを獲得しています。ニューヨークのタイムズスクエアにおけるLEDの千人あたりコストは平均2.80USDで、静的ビニールの4.50USDと比較して低く、事業者は老朽化した印刷看板の廃止を進めています。印刷はビルラッピング、車両グラフィックス、LEDの硬質形状が複雑な表面に対応できないイベント設置において不可欠であり続けています。欧州の都市では、公共サービスメッセージを表示できるデジタルディスプレイを免除しながら新規静的看板の許可を制限する自治体規制が増加しており、都市中心部での印刷量を圧迫する規制の乖離が生じています。それでも、交通量の少ない道路の経済性は引き続きビニールに有利であり、設置コストは1,200~2,500USDで、同等のLED設置の150,000~300,000USDと比較して低コストです。

産業用大判プリンターの高い設備投資・運営費用

エントリーレベルのUVフラットベッドは50,000USDから始まり、ハイブリッド3.2mプラットフォームは500,000USDに達し、多くの中小企業にとって参入障壁となっています。消耗品もコスト圧力を加えており、UVインクは平均1リットルあたり85USD、プリントヘッドは最大4,000USDで2年ごとの交換が必要です。業界調査では印刷店の74%が2024年にコスト上昇を吸収しましたが、転嫁できたのは半数のみで、利益率が圧縮されています。輸入関税がさらに圧迫を強め、北米の印刷業者の68.8%が2025年に消耗品コストが10.8%上昇すると予想しています。リースは初期費用を削減しますが、次世代機器への早期移行に際してペナルティを負うリスクを借手に転嫁します。新興市場では二桁の金利が回収期間を5年超に延ばし、採用を確立した商業印刷会社に限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:リスクがベンダーに移転するにつれてサービスが勢いを増す

大判プリンター市場規模はサービスに傾き、同セグメントは2031年にかけて年平均成長率4.91%を記録しました。一方、プリンターは2025年の収益の68.23%を占めながらも成長は緩やかでした。機器・保守・消耗品を月額料金にまとめた契約により、バイヤーはキャッシュを温存し技術的陳腐化を回避できます。マネージドプリント契約には、プリントヘッドの摩耗を故障72時間前に検知するAI対応予知保全が組み込まれるようになり、緊急対応コールを削減しています。サブスクリプション型ワークフローソフトウェアはマイクロショップの参入障壁を下げており、月額995USDのクラウドRIPが15,000USDの永続ライセンスに取って代わり、コストを平準化しています。サービスモデルは北米と西欧で最も定着しており、商業印刷業者の63%がすでにクラウドワークフローを運用しているのに対し、データ主権への懸念が残るアジア太平洋地域では31%にとどまっています。ベンダーはハードウェアの利益率が低下しても収益を安定させる消耗品の固定収入から恩恵を受けており、大判プリンター市場におけるセグメント拡大を促進する好循環を強化しています。

同時に、パッケージング・テキスタイル・サイネージの注文を迅速な基材切り替えで処理する統合生産者にとって、プリンターの所有は依然として不可欠です。これらの事業者はフリートの稼働時間を最適化し、80%を超える稼働率を実現しています。ソフトウェアは収益シェアが最も小さいものの、AI豊富なモジュールが無人生産と予知品質管理によるコスト削減を実現することで年平均成長率4.68%を記録しています。全体として、提供内容の状況はスループット重視のビジネスにおけるハードウェアの中心的役割を損なうことなく、設備投資から従量課金モデルへの段階的な移行を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

印刷技術別:インクジェットが支配しラテックスが加速

インクジェット技術は2025年に大判プリンター市場シェアの79.41%を占め、ガラスからポリエステルまで多様な基材への対応力が評価されています。EpsonのSureColor F10070Hなどの高性能昇華染料ユニットは1時間あたり108m²を実現し、500枚以上のアパレル印刷を収益性高く処理します。トナープラットフォームはシェアが限定的ながら、ISO準拠のアーカイブ精度が必須の技術文書分野で存続しています。今後を見ると、インクジェットの年平均成長率4.74%はラテックスを下回っており、環境規制がインドアグラフィックスにおける水性化学品を優遇しているためです。カリフォルニア州のVOC上限150g/Lはロサンゼルス盆地での溶剤機器を事実上排除し、小売インテリアや医療施設向けの受注印刷店でのラテックス採用を促進しています。

トナーの将来はニッチにとどまります。180℃を超える温度は小売ディスプレイアプリケーションの半数で薄型プラスチックの使用を妨げ、その役割を耐久性が材料の柔軟性を上回る建築・エンジニアリング図面に限定しています。全体として、競争力学は成熟したインクジェットセグメントがパッケージングとテキスタイルへの拡大によって相殺されることを示しており、ラテックスが段階的な屋内需要を取り込む中でも技術は大判プリンター市場の中心であり続けます。

インクタイプ別:UV硬化型がリードし、ラテックスが持続可能性の旗手に

UV硬化型インクは即時硬化によりラミネートや仕上げを即座に可能にすることから、2025年に44.78%で収益成長をリードしました。プライマーなしで金属・木材・プラスチックに密着する能力が産業用サイネージとデコールの需要を支えています。しかし、水性ラテックス処方はバイヤーが低VOC規制に対応するにつれて最速の年平均成長率5.37%で成長しており、GREENGUARD Gold認証は多くの公共スペース入札の前提条件となっています。規制の厳しい市場では溶剤・エコ溶剤のシェアが縮小していますが、環境規制が緩やかな地域では依然として存在感を保っています。

一方、昇華染料インクはスポーツウェア向けポリエステルテキスタイルの需要拡大から恩恵を受けており、40回以上の洗濯に耐える堅牢性を実現するダイレクト・トゥ・ファブリックシステムが後押ししています。PFAS界面活性剤の段階的廃止が一部のUV化学品に影響を与え、コストのかかる処方変更を強いるとともに、ラテックスサプライヤーが活用するコンプライアンスギャップを生み出しています。この規制の逆風が、大判プリンター市場の見通しに見られるインクタイプのシフトを説明しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:アパレルが最速成長の垂直市場として台頭

サイネージ・屋外広告は2025年に36.92%で最大シェアを維持しましたが、アパレル・テキスタイルは年平均成長率5.56%で2031年にかけて他のすべての垂直市場を上回りました。ダイレクト・トゥ・ガーメントおよびロール・トゥ・ロール昇華染料プリンターにより、ファッションブランドは500ユニットのマイクロランを試験的に実施し、過剰在庫を回避してバイラルトレンドに迅速に対応できます。パッケージング・ラベルは、小売業者がオムニチャネル物流向けのスキャン対応コードを要求するにつれて年平均成長率4.82%で成長しており、段ボールシートへの大判オーバープリントが必要です。カスタム壁紙やインテリア壁画を含むデコールアプリケーションは、北米の堅調な住宅リノベーション支出と連動して年平均成長率4.95%を記録しています。

CAD・テクニカル出力は安定を維持しており、規制承認のための印刷図面セットを義務付けるアジア太平洋地域と中東のインフラ投資に支えられています。ファインアート複製などのニッチセグメントは100年の耐久性を保証するアーカイブ顔料セットを背景に成長しています。オンデマンドモデルはアパレルの加速に示されるように、大判プリンター市場における数量分布を再形成しています。アパレル産業におけるカスタマイズと短納期への需要の高まりがこれらのモデルの採用を促進しています。このシフトは、進化する消費者の嗜好に対応するための柔軟な生産プロセスの重要性の高まりを示しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の39.83%を占め、前年比52%増の28万4,000台という中国の印刷ユニット輸出に支えられています。インドネシア、ベトナム、インドはテキスタイルとデコールの輸出拡大に伴い地域平均を上回る成長を記録しており、日本は溶剤フリートのUV-LEDへの置き換えがアップグレード需要を牽引しています。インドの年平均成長率6.1%は近隣諸国を上回り、急成長するECパッケージングが原動力となっています。韓国は地域内で最高のAIワークフロー普及率を示していますが、人口減少が全体的な成長を抑制しています。

中東は年平均成長率5.33%で地域最速の成長を記録しており、サイトグラフィックスとインドアデコールの需要を急増させているサウジアラビアのビジョン2030メガプロジェクトが牽引しています。アラブ首長国連邦はエキスポ2020の既存設備を活用してより広いGCC地域のニーズに対応しており、環境規制が緩やかなため溶剤機器が引き続き使用されています。アフリカの採用は資金調達コストに阻まれて遅れていますが、南アフリカとエジプトは多国籍消費財メーカーに関連するパッケージングの大陸的な拠点として機能しています。

北米は2025年のグローバル価値の28.14%を占めましたが、関税と厳格なVOC規制が将来の拡大を年平均成長率3.87%に抑制しています。多角化した印刷店はEBITDA利益率19.7%を達成しており、単一サービスの競合他社の8.2%と比較して、ワイドフォーマット統合の優位性を示しています。カナダは政府のインフラ支出を背景に緩やかな成長を示し、メキシコはニアショアリングによるパッケージング需要の増加で年平均成長率5.2%を記録しています。欧州の年平均成長率3.92%はEUグリーンディールに基づく溶剤フリートの置き換えが牽引しており、東欧はブランドが地域密着型の印刷設備を整備するにつれて最速のサブ地域成長を記録しています。南米は小規模ながら安定した6.89%のシェアを維持しており、コーヒーと大豆の輸出に関連する農業輸出パッケージングを通じてブラジルが支配しています。

競争環境

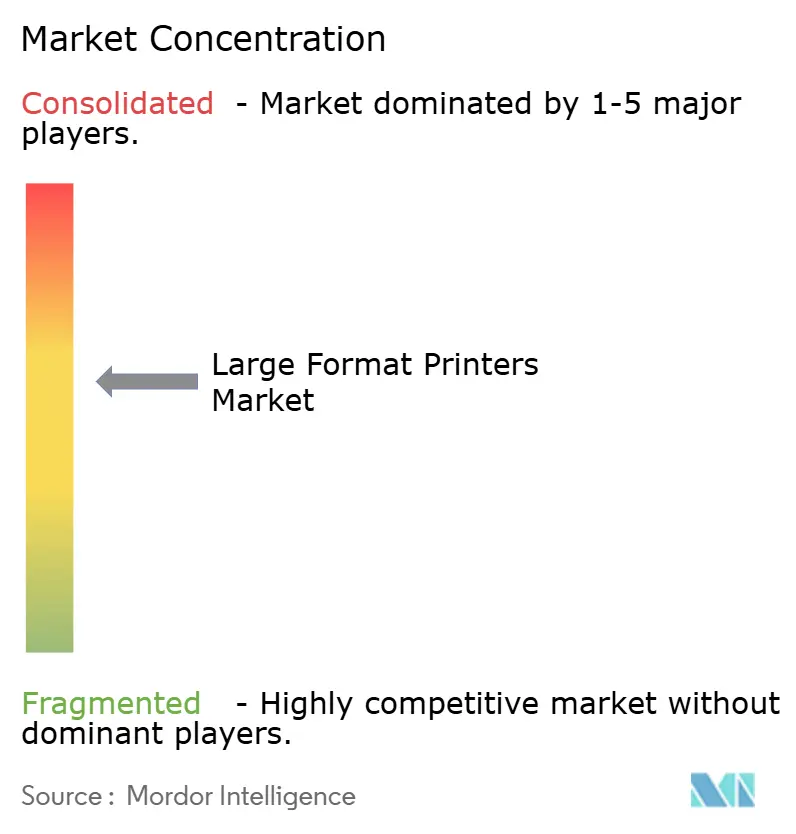

大判プリンター市場は中程度に分散しています。上位5社のHP、Canon、Epson、Roland DG、Mimakiが合計で約55%のシェアを保有する一方、中国とインドの地域競合他社は価格敏感なセグメントで魅力的な30~40%安の代替品を提供しています。競争はUV-LED分野で激化しており、Agfa、Durst、SwissQprintが生産性と基材の柔軟性の向上を競っています。垂直統合は一般的なリスクヘッジ手段であり、HPの2023年のラテックスインク化学部門の買収により、競合他社が対抗できない独自処方を確保し、サプライチェーンの管理を強化しました。

サービス収益が新たな競争の場となっています。ITサービス企業は現在、予知分析によって稼働率を保証するマネージドプリント契約に大判デバイスをバンドルし、ハードウェア単体の価値提案を侵食しています。マイクロファクトリーアパレル印刷を標的とするスタートアップは、ダイレクト・トゥ・ファブリックエンジンを使用して従来のテキスタイルワークフローを迂回し、リードタイムを数週間から数日に圧縮して地域生産を試みるファッションブランドを獲得しています。

技術の方向性はアプリケーションによって異なります。HPとCanonはPageWideおよびColoradoプラットフォームでサイネージと技術グラフィックスをリードし、EpsonとMimakiは昇華染料でテキスタイルを支配し、AgfaとDurstはデコール向けの硬質基材印刷で優れています。コンプライアンスコストの上昇に伴い業界再編が加速する可能性があり、PFAS不使用規制が迅速な処方変更を求める中、社内インク研究を持つメーカーは外部の化学者に依存するアセンブラーに対して優位性を持っています。

大判プリンター産業のリーダー企業

HP Inc.

Canon Inc.

Seiko Epson Corporation

Ricoh Company, Ltd.

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:HP Inc.はHP Latex 2800シリーズの商業出荷を開始しました。同シリーズはノズルレベルの循環機能を搭載し、プリントヘッドの寿命を延ばして消耗品の廃棄を削減します(継続中)。

- 2025年9月:ISO 12647-2カラーマネジメント規格が商業印刷ジョブの95%にスペクトロフォトメトリック検証を義務付けるようになり、システムコストに15,000~25,000USDを追加するインラインセンサーの採用を促進していますが、カラードリフトによる廃棄を18%削減します。

- 2025年4月:Gelatoの印刷生産におけるAI採用に関する2025年レポートは、調査対象の印刷サービスプロバイダーの80%が少なくとも1つのAI駆動ツールを導入し、予知保全アルゴリズムが計画外のダウンタイムを22%削減し、インク消費量の最適化がジョブあたりのコストを8%削減したことを記録しました。

- 2025年1月:2025年1月に施行されたカリフォルニア州議会法案1200は、意図的にPFASを添加したテキスタイルの製造または販売を禁止し、フッ素化学品に依存する撥水・防汚仕上げの処方変更を強制しています。

グローバル大判プリンター市場レポートの調査範囲

大判プリンター市場レポートは、提供内容(プリンター、ソフトウェア、サービス)、印刷技術(インクジェット、トナー/レーザー)、インクタイプ(水性、溶剤・エコ溶剤、UV硬化型、ラテックス、昇華染料)、エンドユーザー産業(サイネージ・屋外広告、アパレル・テキスタイル、デコール・インテリアグラフィックス、CAD・テクニカル、パッケージング・ラベル、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| プリンター |

| ソフトウェア |

| サービス |

| インクジェット |

| トナー/レーザー |

| 水性 |

| 溶剤・エコ溶剤 |

| UV硬化型 |

| ラテックス |

| 昇華染料 |

| サイネージ・屋外広告 |

| アパレル・テキスタイル |

| デコール・インテリアグラフィックス |

| CAD・テクニカル |

| パッケージング・ラベル |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 提供内容別 | プリンター | ||

| ソフトウェア | |||

| サービス | |||

| 印刷技術別 | インクジェット | ||

| トナー/レーザー | |||

| インクタイプ別 | 水性 | ||

| 溶剤・エコ溶剤 | |||

| UV硬化型 | |||

| ラテックス | |||

| 昇華染料 | |||

| エンドユーザー産業別 | サイネージ・屋外広告 | ||

| アパレル・テキスタイル | |||

| デコール・インテリアグラフィックス | |||

| CAD・テクニカル | |||

| パッケージング・ラベル | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

大判プリンター市場においてアパレル印刷はどのくらいの速さで拡大していますか?

アパレル・テキスタイルは最速成長の垂直市場であり、オンデマンドマイクロファクトリーが収益性の高い短納期印刷を可能にすることで、2031年にかけて年平均成長率5.56%で成長すると予測されています。

環境規制により普及が進んでいるインクタイプはどれですか?

水性ラテックスインクは、ゼロVOCプロファイルがバイヤーの新興PFAS規制および室内空気規制への対応を支援することから、年平均成長率5.37%で拡大しています。

UV硬化型プラットフォームの主な利点は何ですか?

即時硬化により、オペレーターはグラフィックスを直ちにラミネートまたは仕上げることができ、締め切りが厳しいサイネージおよびデコールの印刷ジョブでのスループットを向上させます。

なぜサービスがハードウェア販売を上回る成長を示しているのですか?

統合契約が機器・消耗品・AIワークフローツールを運営費用にまとめ、陳腐化リスクをバイヤーから移転してベンダーの収益を安定させているためです。

現在最速成長地域はどこですか?

中東は年平均成長率5.33%で成長しており、大規模なサイトグラフィックスとインテリアデコールを必要とするサウジアラビアのビジョン2030プロジェクトが牽引しています。

新興経済圏での採用を妨げているものは何ですか?

高い設備投資コスト、二桁の資金調達金利、高い輸入関税が回収期間を5年超に延ばし、投資を大規模な商業印刷会社に限定しています。

最終更新日: