デジタルトランザクション管理(DTM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.09 十億米ドル |

| 市場規模 (2031) | 71.64 十億米ドル |

| 成長率 (2026 - 2031) | 23.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルトランザクション管理(DTM)市場分析

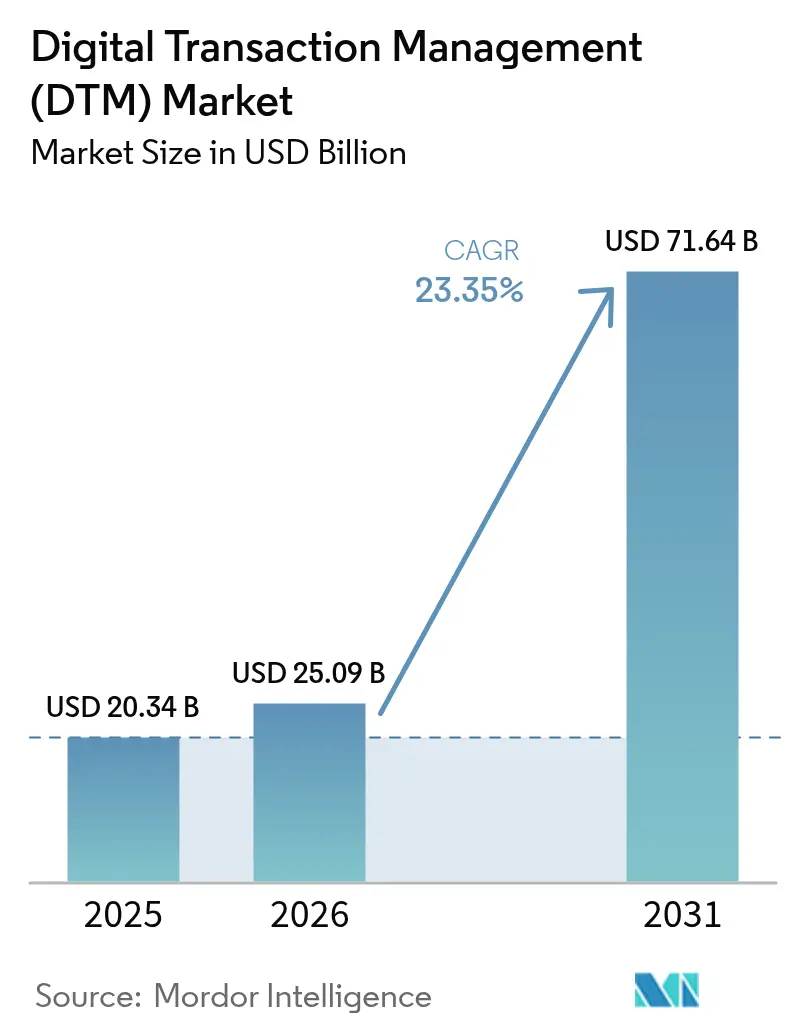

デジタルトランザクション管理市場規模は2025年に203億4,000万米ドルと評価され、2026年の250億9,000万米ドルから2031年には716億4,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率23.35%で成長すると推定されています。投資家はこの軌跡を、組織がデジタルワークフローをバックオフィスの最適化ではなく中核戦略の一部として位置づけるようになった証拠と見なしています。改ざん防止の監査証跡を実現するブロックチェーンの急速な導入、クラウド配信を優先するリモートワークポリシーの急速な普及、および生成AIドキュメントツールの着実な台頭が、需要を総合的に強化しています。特にHIPAA、GDPR、eIDASに代表されるサイバー規制への対応が、データの完全性、本人確認、およびグローバルな法的執行力を保証するソリューションをさらに正当化しています。

レポートの主要ポイント

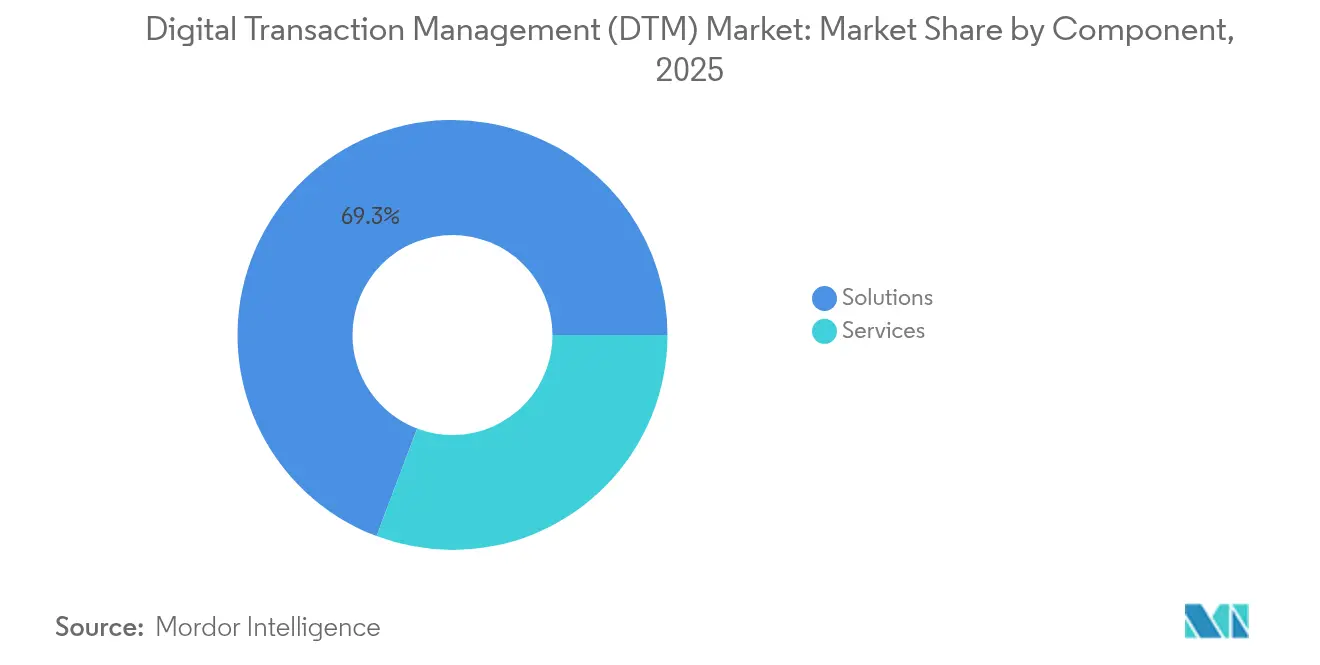

- コンポーネント別では、ソリューションが2025年に69.25%の収益シェアをリードし、サービスは2031年まで年平均成長率27.62%で拡大する見込みです。

- 展開モード別では、クラウドが2025年にデジタルトランザクション管理市場シェアの75.40%を占め、2031年まで年平均成長率25.6%で拡大しています。

- 組織規模別では、大企業が2025年にデジタルトランザクション管理市場規模の59.30%を占め、中小企業は2026年~2031年の間に年平均成長率26.8%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年にデジタルトランザクション管理市場の25.60%を占め、ヘルスケア・ライフサイエンスが2031年まで年平均成長率27.4%で最も急速に成長しています。

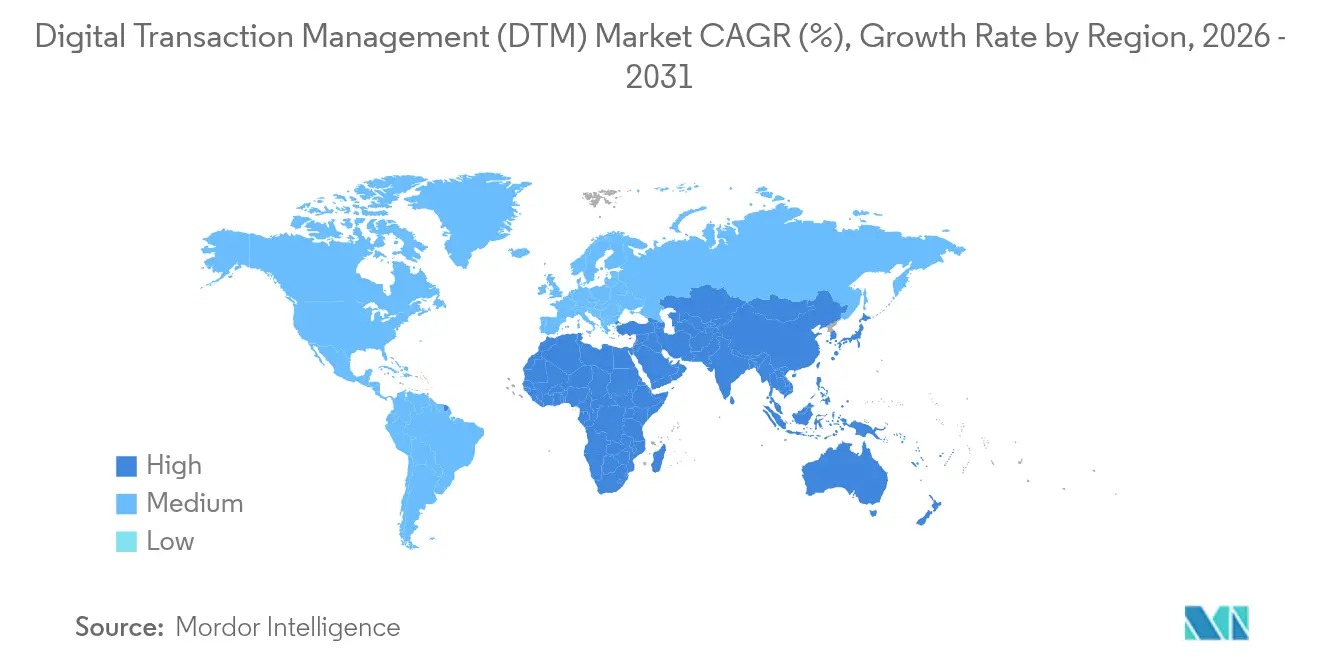

- 地域別では、北米が2025年に29.85%のシェアでリーダーシップを維持し、アジア太平洋地域が同期間に最高の年平均成長率27.8%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルトランザクション管理(DTM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制産業全体における電子署名導入の加速 | +5.2% | グローバル、特に北米とヨーロッパに大きな影響 | 中期(2~4年) |

| BFSIおよび政府機関におけるエンドツーエンドの契約ライフサイクル自動化へのシフト | +4.8% | 北米、ヨーロッパ、先進アジア太平洋地域 | 中期(2~4年) |

| リモートワークコンプライアンスの義務化によるクラウドベースのDTM普及の促進 | +3.7% | グローバル | 短期(2年以内) |

| 生成AIアシスタントによるドキュメント処理時間の短縮 | +4.3% | 北米、ヨーロッパ、先進アジア太平洋地域 | 中期(2~4年) |

| クリックラップ承認によるアジアにおける電子商取引コンバージョンの促進 | +2.9% | アジア太平洋地域、中東への波及効果あり | 中期(2~4年) |

| デジタルアイデンティティフレームワーク(eIDAS 2.0、アーダール、NID)による導入の触媒化 | +3.1% | ヨーロッパ、インド、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制産業全体における電子署名導入の加速

米国の選挙規則では現在43州で電子署名が認められており、運輸省は薬物検査記録に対して電子証明を法的に有効とする改正を最終化しています。[1]全米州務長官協会、「州が安全で便利な選挙プロセスを支援するために電子署名を採用」、nass.org これらの先例は、法的な開放性が残存する懐疑論を払拭し、企業がコンプライアンスを維持しながらドキュメントサイクルを75%短縮できることを示しています。例えば、大規模な医療提供者は適格電子署名を活用して、郵送の遅延なしに州をまたいだ同意書を同期させ、患者満足度を高めるとともに管理コストを削減しています。

BFSIおよび政府機関におけるエンドツーエンドの契約ライフサイクル自動化へのシフト

銀行は同時に2万件以上の有効な契約を処理しており、監視が不十分な場合には最大9%の収益漏洩リスクにさらされています。ブロックチェーンを活用したシティ・トークン・サービスの展開は、リアルタイム決済が運用リスクを縮小し、財務担当者に運転資本上のメリットをもたらす方法を示しています。[2]Citi、「CitiがBesuを活用してトランザクションバンキングサービスを変革」、lfdecentralizedtrust.org 政府機関も調達文書を検索可能なリポジトリに集約することで追随し、ほぼ即時のポリシー監査を可能にし、不正を軽減しています。これらの動きは総じて、単純な電子署名を超えた包括的な自動化が、最高情報責任者にとって必須の予算項目になりつつある理由を裏付けています。

生成AIアシスタントによるドキュメント処理時間の短縮

AdobeとMicrosoftが共同開発したプラグインは、要約、条項抽出、リキッドモード再フォーマットをOfficeワークフロー内に組み込んでいます。OpenKMのAI分類は、バックファイル変換プロジェクトに同様の速度をもたらし、コストのかかる手動インデックス作成を削減しています(openkm.us)。オメガ・ヘルスケアはUiPathで6,000万件のトランザクションを処理し、大規模でも精度を維持するAIの能力を証明しました。これは厳格な監査が求められる産業にとって重要な特性です(omegahms.com)。これらの機能が安定するにつれ、調達チームは承認速度が33%向上し、例外発生率が著しく低下したと報告しています。

導入を触媒化するデジタルアイデンティティフレームワーク

欧州の近日公開予定のEUデジタルアイデンティティウォレットとインドのアーダールシステムはいずれも、国境を越えた資格情報の検証を標準化し、企業が数日ではなく数分でKYCを完了できるようにします。[3]世界銀行、「開発のための識別(ID4D)ワークショップ」、id4d.worldbank.org 送金回廊においては、ポータブルIDが手数料の透明性と顧客信頼を促進し、フィンテック企業がデジタルトランザクション管理市場を消費者向けアプリに組み込む動機となっています。長期的な効果として、シームレスなアイデンティティが電子署名やクロスプラットフォームのドキュメントワークフローにおける摩擦を取り除き、グローバルな導入軌跡を押し上げます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国境を越えた暗号署名規制の複雑さ | -2.7% | グローバル、特にEU・英国・米国間の回廊に大きな影響 | 中期(2~4年) |

| 新興市場における適格リモートID保証の高コスト | -2.1% | 新興アジア、アフリカ、ラテンアメリカ | 中期(2~4年) |

| 完全自動化を妨げる断片化したレガシーコアバンキングワークフロー | -1.9% | グローバル、特に成熟した銀行市場に大きな影響 | 長期(4年以上) |

| 農村部における5G・エッジインフラの不足によるモバイルDTM利用の遅延 | -1.6% | 全大陸の農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えた暗号署名規制の複雑さ

eIDASは適格電子署名に最高の証拠的重みを付与していますが、EU域外での相互承認は依然として不均一です(helpx.adobe.com)。さらに、GDPRなどのデータ主権義務は、米国クラウド法に基づく域外要求と衝突します(isaca.org)。この断片的な状況は法律顧問コストを引き上げ、多国籍ワークフローをサポートしようとするプロバイダーの市場投入計画を長期化させ、デジタルトランザクション管理市場の近期加速を抑制しています。

農村部における5G・エッジインフラの不足によるモバイルDTM利用の遅延

高速5Gリンクで動作するフィンテックアプリケーションは、より強力なエンドポイント暗号化で毎秒10ギガビットの速度で取引を決済できます。しかし、多くの農村地区では依然として3Gまたは初期世代のLTEに依存しており、モバイル公証やフィールドサービス署名の導入が遅れています。そのため、プロバイダーはオフラインキャッシングとハイブリッドネットワークへの投資を余儀なくされ、インフラが普及するまで全体的な成長をわずかに抑制する複雑さとコストが加わります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソリューションの成長を上回る

ソリューションは2025年の収益の69.25%を生み出しましたが、サービスは2031年まで年平均成長率27.62%で拡大すると予測されており、デジタルトランザクション管理市場内で最高の成長率となっています。レガシーシステムをアップグレードする金融機関は社内に規制の専門知識を持たないことが多く、統合、コンプライアンス、マネージドサポートへの需要を高めています。2024年の事例では、コンサルタントチームが電子署名ワークフローをコアバンキング台帳と統合することで、処理エラーと運営費用が削減されました。

ソリューションカテゴリーも停滞しているわけではなく、ブロックチェーンモジュールが不変の監査証跡を組み込み、AI分類がデータキャプチャを自動化しています。ベンダーはHIPAAおよびSOC 2に初期状態から準拠した業種別テンプレートをリリースし、ヘルスケアおよび金融クライアントの価値実現までの時間を短縮しています。それでも、ミッションクリティカルなワークフローの複雑な性質は外部専門家への継続的な依存を意味し、サービスの収益曲線を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が加速

クラウドプラットフォームは2025年に75.40%のシェアを占め、年平均成長率25.6%により、クラウド展開のデジタルトランザクション管理市場規模は2031年をはるかに前に倍増する可能性があります。企業はサブスクリプション価格設定、迅速なプロビジョニング、ISO 27001およびFedRAMP監査に合格した認定データセンターを評価しています。マルチクラウドアーキテクチャは現在、機密データをローカルのソブリンクラウドにルーティングしながら、パブリックインフラのバースト容量を確保し、俊敏性とコンプライアンスのバランスを取っています。

オンプレミスのインストールは防衛、重要インフラ、および一部の金融機関に依然として存在しますが、これらの購入者でさえファイアウォールの背後でクラウド機能を反映するハイブリッドコントロールプレーンを採用しています。暗号化キー管理、コンフィデンシャルコンピューティング、ゼロトラストフレームワークが成熟するにつれ、完全なクラウド移行への抵抗は薄れ、クラウド普及の上昇傾向が維持されるでしょう。

組織規模別:中小企業が導入格差を縮小

大企業は2025年に59.30%の収益を占めましたが、中小企業は大企業を上回る年平均成長率26.8%を追っています。研究によると、請求書をデジタル化した中小企業は売掛金回収が29%加速し、延滞支払いが45%減少したことが示されています(jetir.org)。ローコードコンフィギュレーターとフリーミアム価格帯が参入障壁を下げる一方、決済ブランドはアジア太平洋地域の中小企業の70%がデジタル手法の導入後に売上高を増加させたと報告しています(visa.com)。その結果、デジタルトランザクション管理市場は2030年までに企業規模を超えてより平坦な導入曲線を示すでしょう。

課題は依然として存在します。予算の制約、スタッフのスキルギャップ、文化的な保守主義などです。ターゲットを絞ったインキュベータープログラムは現在、トレーニング、コンプライアンスガイド、小口融資をバンドルして最初のプロジェクトのリスクを軽減しています。持続可能なレジリエンス戦略と起業家志向フレームワークに沿ったベンダーは、中小企業が自信を構築するのを助け、チャーンを減らしてライフタイムバリューを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがBFSIの優位性を崩す

BFSIは2025年に25.60%の収益シェアを維持し、途切れのない監査証跡と安全なアーカイブに関する規制上の要求に支えられています。銀行はリスクを検出し署名後の義務を確保するためにAI駆動の条項分析の組み込みを開始しています。しかし、ヘルスケアにおけるデジタルトランザクション管理市場規模は最も急速に成長すると予測されており、2031年まで年平均成長率27.4%で跳躍します。ネイチャー誌に掲載された研究は、ブロックチェーンベースの健康記録システムが患者の所有権を維持しながらデータの完全性を向上させることを確認しています。プロバイダーはまた、給付認証にロボティックプロセスオートメーションを活用し、具体的なコスト削減を実証しています。

小売、電子商取引、公共部門、ITテレコム、教育が業種固有の量で続いています。教育管理者は助成金、寄付金、ベンダー契約に契約ライフサイクルツールを採用し、スタッフを増やすことなく支出の監視を明確化しています。このような垂直方向への普及は、成熟したDTMフレームワークの産業横断的な関連性を確認しています。

地域分析

北米は2025年にデジタルトランザクション管理市場収益の29.85%を生み出しました。電子記録に関する成熟した法的明確性が民間部門と連邦政府の両方の導入を促進しています。米国運輸省の電子薬物検査フォームに関する保留中の規則は、デジタル信頼の継続的な規制強化を示しています(federalregister.gov)。米国における医療コンプライアンスのロードマップも同様に利用を加速させており、プロバイダーはHIPAA対応の電子署名スタックを活用して請求を合理化しています(iclg.com)。この地域に本社を置くテクノロジーベンダーは、サービス品質を差別化しプレミアムライセンスを正当化するAI機能を継続的にリリースしています。

アジア太平洋地域は年平均成長率27.8%で最も急速に成長している市場です。この地域は世界のデジタル決済の半数以上を処理しており、B2C電子商取引は2027年までに4兆ユーロ(4兆3,000億米ドル)を超えると予測されています(tmcnet.com)。インドの統一決済インターフェースは年間2,000億件を超えるトランザクションを目指しており、スケーラブルな署名エンジンへの需要を高めています。ホスピタリティ、物流、公共行政のセグメントも同様に、モバイルファーストの消費者基盤に対応するためデジタル契約を採用しています。規制の異質性は依然として存在しますが、インドネシアなどの国々は中核的な同意原則が満たされていればデジタル契約を認めており(mondaq.com)、段階的な収束を示しています。

ヨーロッパは調和されたeIDAS体制の恩恵を受けており、適格電子署名は手書き署名と同等の効力を持ちます(helpx.adobe.com)。近日公開予定のeIDAS 2.0条項とEUデジタルアイデンティティウォレットは、シームレスな国境を越えた署名を約束し、市場の信頼を強化しています。ラテンアメリカおよび中東・アフリカはより小さなベースラインを記録していますが、高い成長率を示しています。ブラジルおよび湾岸諸国における政府のデジタル化プログラムと、拡大するブロードバンドアクセスが相まって、これらの地域のデジタルトランザクション管理産業に有利な条件を生み出しています。

競合環境

デジタルトランザクション管理市場のトップ企業

グローバルな競争は中程度の集中度を示しています。DocuSign、Adobe、OneSpanがトップ層を形成し、地域の専門企業やクラウドネイティブの新規参入者がこれを補完しています。DocuSignのノータリー・オン・デマンドは、高リスクの不動産および自動車取引に対応し、リモート公証を合理化することで追加手数料収入の獲得を目指しています。AdobeがすべてのEU加盟国で適格署名をサポートする取り組みは、そのロードマップを差し迫った規制ニーズに合わせ、欧州の既存企業に対するシェアを守っています。

中規模の挑戦者はセクターフォーカスによって差別化しています。eOriginalは二次住宅ローン市場向けのデジタルオリジナルドキュメントを重視しており、数十億ドルの電子ノートを保護するために選定されたことがその証拠です。EntrustとNamirialはKYC義務に苦しむ銀行クライアントに訴求するため、本人確認と署名管理をパッケージ化しています。ベンチャー支援の破壊的企業は、ドキュメントの意図を解読してメタデータを自動入力するAIファーストのユーザーエクスペリエンスを追加し、マーケティング部門が定量化できる時間節約を生み出しています。

M&Aは能力構築の重要なメカニズムであり続けています。企業開発チームは自然言語処理を組み込むためにAIスタートアップを買収し、ハイパースケールクラウドプロバイダーとの戦略的提携で流通を確保しています。プロバイダーのロードマップは3つのレバーを中心に展開しています:予測インサイトのためのAI、完全性のためのブロックチェーン、対応可能市場を拡大するためのローコード設定です。この3つの次元すべてで優れたベンダーが2030年までにリーダーシップを統合する可能性が高いでしょう。

デジタルトランザクション管理(DTM)産業リーダー

DocuSign Inc.

Adobe Inc.

eOriginal, Inc.

OneSpan Inc.

Dropbox, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AdobeはAcrobat Signプラットフォームを拡張し、すべてのEU加盟国で適格電子署名をサポートするようにしました。これによりeIDAS 2.0規制へのコンプライアンスが強化され、国境を越えたトランザクションが促進されます(Adobe)。

- 2025年3月:DocuSignはノータリー・オン・デマンドを開始しました。これは従来の公証プロセスを変革し、高リスクトランザクションにおける非効率性に対処することを目的とした新サービスです(Monexa AI)。

- 2025年3月:DTミッドストリームは23億米ドルの有機的プロジェクトバックログを発表し、パイプライン拡張と新プロジェクトへの多大な投資とともに、長期的な調整後EBITDAの成長率5~7%を目標としています。

- 2025年2月:シティはシティ・トークン・サービス・フォー・キャッシュを実装し、ブロックチェーン技術を活用してリアルタイムの米ドル決済と迅速な清算を実現し、デジタル資産イノベーション部門の2024年モデルバンク賞を受賞しました。

グローバルデジタルトランザクション管理(DTM)市場レポートの範囲

デジタルトランザクション管理(DTM)は、紙ベースのドキュメントプロセスから完全にデジタルなプロセスへの移行を通じて、トランザクションプロセスのデジタル実行を可能にすることを目的としています。DTMには、電子署名、ドキュメントの転送と認証、データとフォームの統合と管理、および電子トランザクションと関連ドキュメントの管理に関するさまざまなメタプロセスが含まれます。ベンダーは、本調査で考慮されているBFSI、ヘルスケア、IT、テレコムなどのエンドユーザー産業向けにこのソリューションとサービスを提供しています。

デジタルトランザクション管理(DTM)市場は、コンポーネント(ソリューション、サービス)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア、小売、IT、テレコミュニケーション、その他のエンドユーザー産業タイプ)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで示されています。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| ヘルスケア・ライフサイエンス |

| 小売・電子商取引 |

| 政府・公共部門 |

| ITおよびテレコミュニケーション |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| ヘルスケア・ライフサイエンス | ||

| 小売・電子商取引 | ||

| 政府・公共部門 | ||

| ITおよびテレコミュニケーション | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

デジタルトランザクション管理市場の急速な成長を牽引しているものは何ですか?

堅調な需要は、クラウドのスケーラビリティ、より厳格なコンプライアンス義務、およびデータの完全性を維持しながら処理時間を最大75%削減するAI駆動のドキュメント自動化の登場から生まれています。

2031年までにデジタルトランザクション管理市場規模はどのくらいになりますか?

市場は年平均成長率23.35%の軌跡で2031年までに716億4,000万米ドルに達すると予測されています。

ベンダーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、スマートフォンの普及、政府の決済イニシアチブ、および急増する電子商取引量に支えられ、2031年まで年平均成長率27.8%を達成すると予想されています。

なぜサービスはソリューションよりも速く成長しているのですか?

企業はDTMツールをレガシーシステムと接続するために専門的な統合、コンプライアンス、マネージドサポートを必要としており、サービス収益の年平均成長率27.62%を牽引しています。

ブロックチェーンはデジタルトランザクション管理においてどのような役割を果たしていますか?

ブロックチェーンは監査可能性を強化し決済サイクルを短縮します。シティ・トークン・サービスなどのプロジェクトは、厳格な銀行管理を満たすリアルタイムの米ドル現金移動を実証しています。

中小企業はDTMプラットフォームの導入からどのような恩恵を受けていますか?

中小企業はデジタル請求書と電子署名に移行した後、現金回収が29%加速し、延滞支払いが45%減少したと報告しており、大企業との導入格差を縮小しています。

最終更新日: