スマートコントラクト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

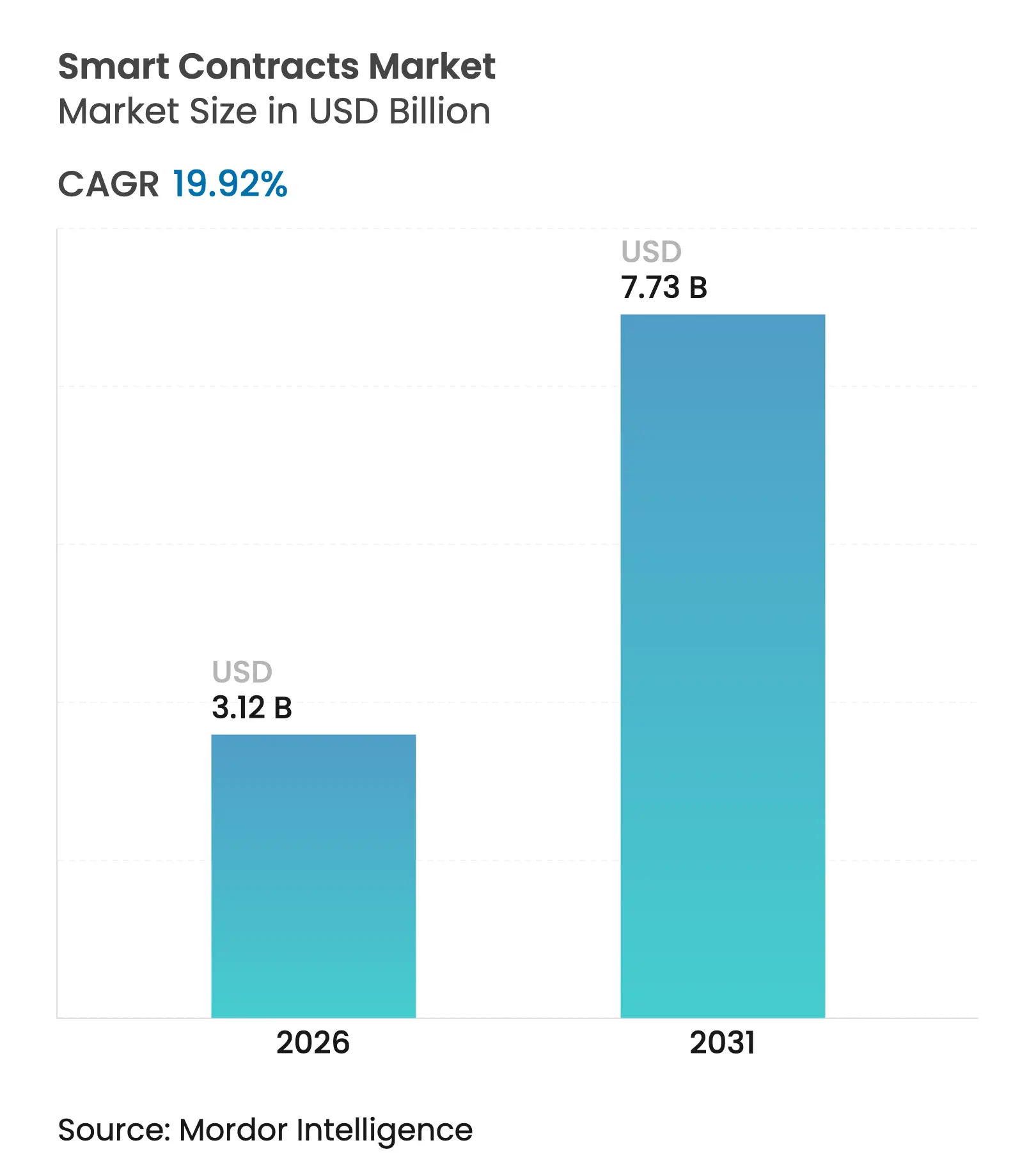

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 7.73 十億米ドル |

| 成長率 (2026 - 2031) | 19.92% CAGR |

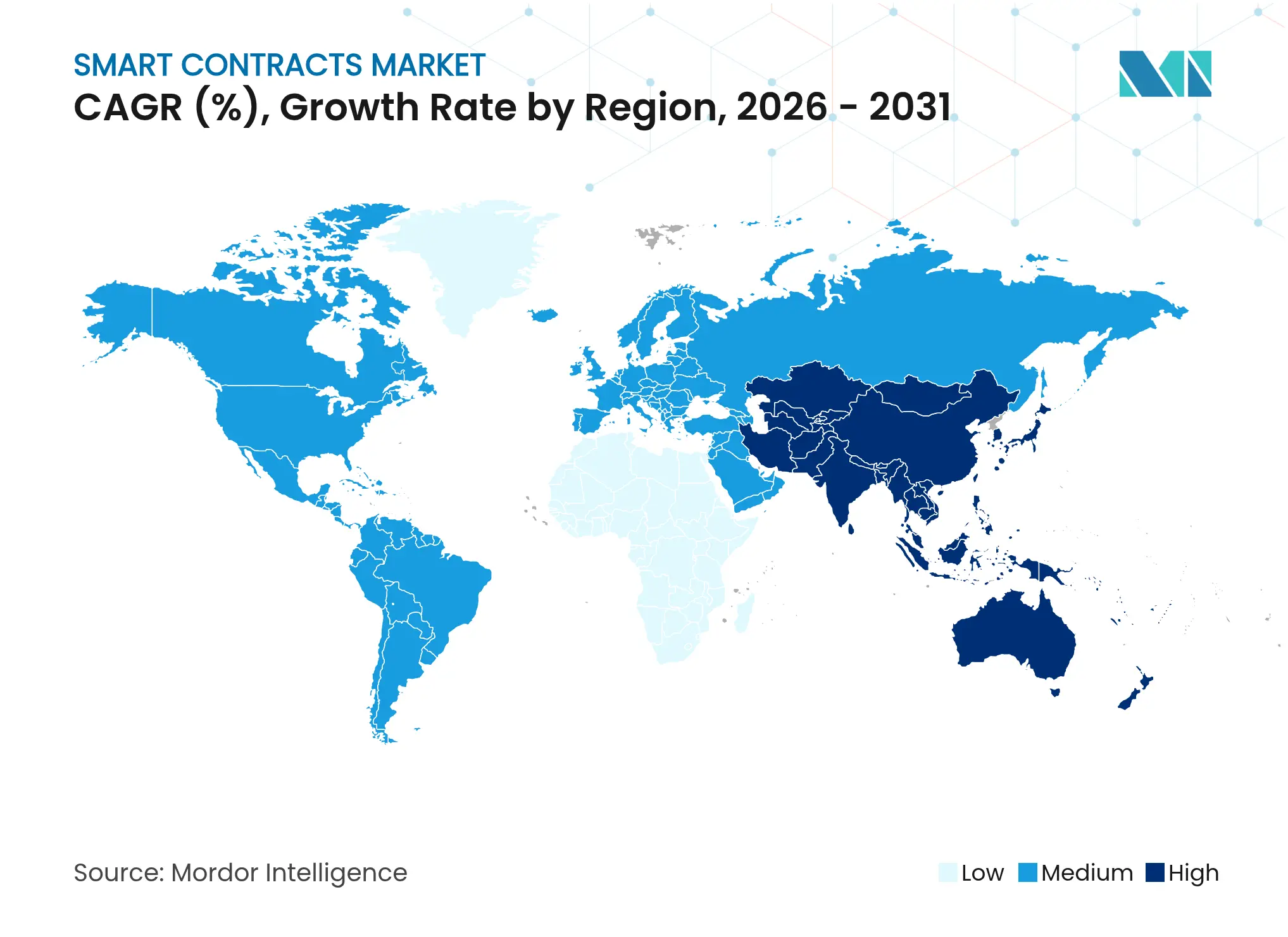

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

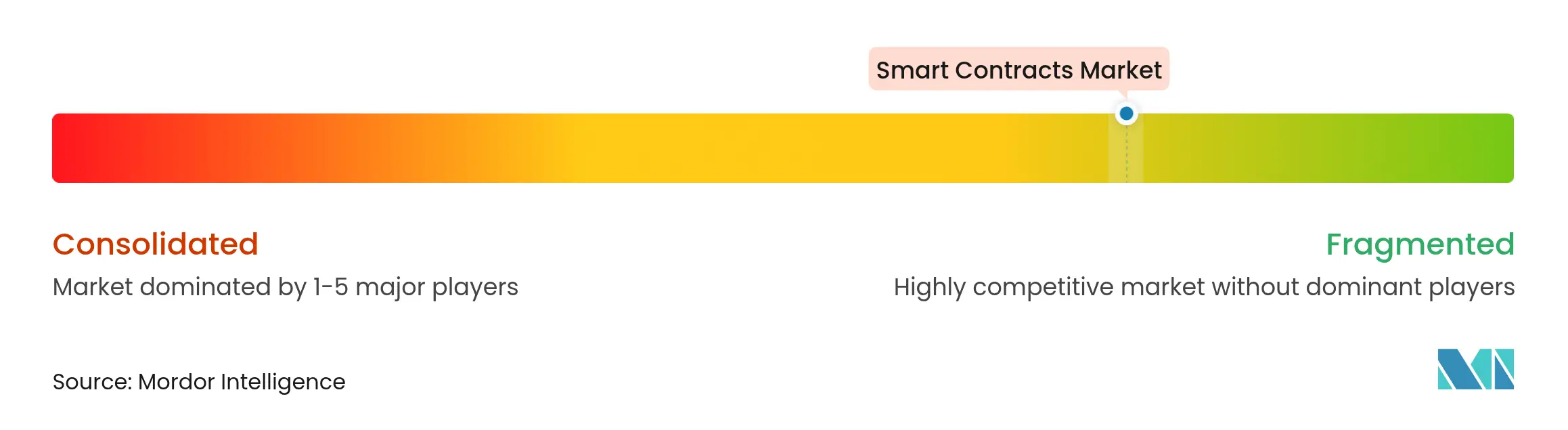

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートコントラクト市場分析

スマートコントラクト市場規模は、2025年の26億USDから2026年には31億2,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)19.92%で2031年までに77億3,000万USDに達すると予測されています。銀行、サプライチェーン、政府サービスにおける自動化・改ざん耐性ワークフローに対する企業需要の高まりが、同技術を概念実証からコアインフラへと移行させています。大手銀行はブロックチェーン決済レールを稼働させ、高額送金を数分で決済する一方、多国籍小売業者はプログラマブルステーブルコインを試験導入して決済ウィンドウの短縮とカード手数料の削減を図っています。相互運用性プロトコルはパブリックレジャーとプライベートレジャーを接続し、かつて展開を停滞させていた複雑さを排除しながら、企業がマルチネットワーク取引を調整できるようにしています。形式検証、耐量子暗号、グリーンコンセンサスメカニズムの並行的な進歩が、ヘルスケアや公益事業などの保守的なセクターにおけるユースケースをさらに拡大し、知覚リスクを低下させています。

規制の明確化もまた加速要因となっています。欧州連合の暗号資産市場(MiCA)フレームワークと、ワイオミング州が近く発行予定の州発行ステーブルトークンは、機関投資家にコンプライアントな展開のテンプレートを提供し、プロジェクトのリードタイムを短縮しています。一方、不動産証書からカーボンクレジットに至る現実世界の資産のトークン化は、ソフトウェアベンダー、監査法人、カストディアンが補完的サービスを構築するよう誘引する新たな収益源を提供し、スマートコントラクト市場のネットワーク効果を強化しています。

レポートの主要ポイント

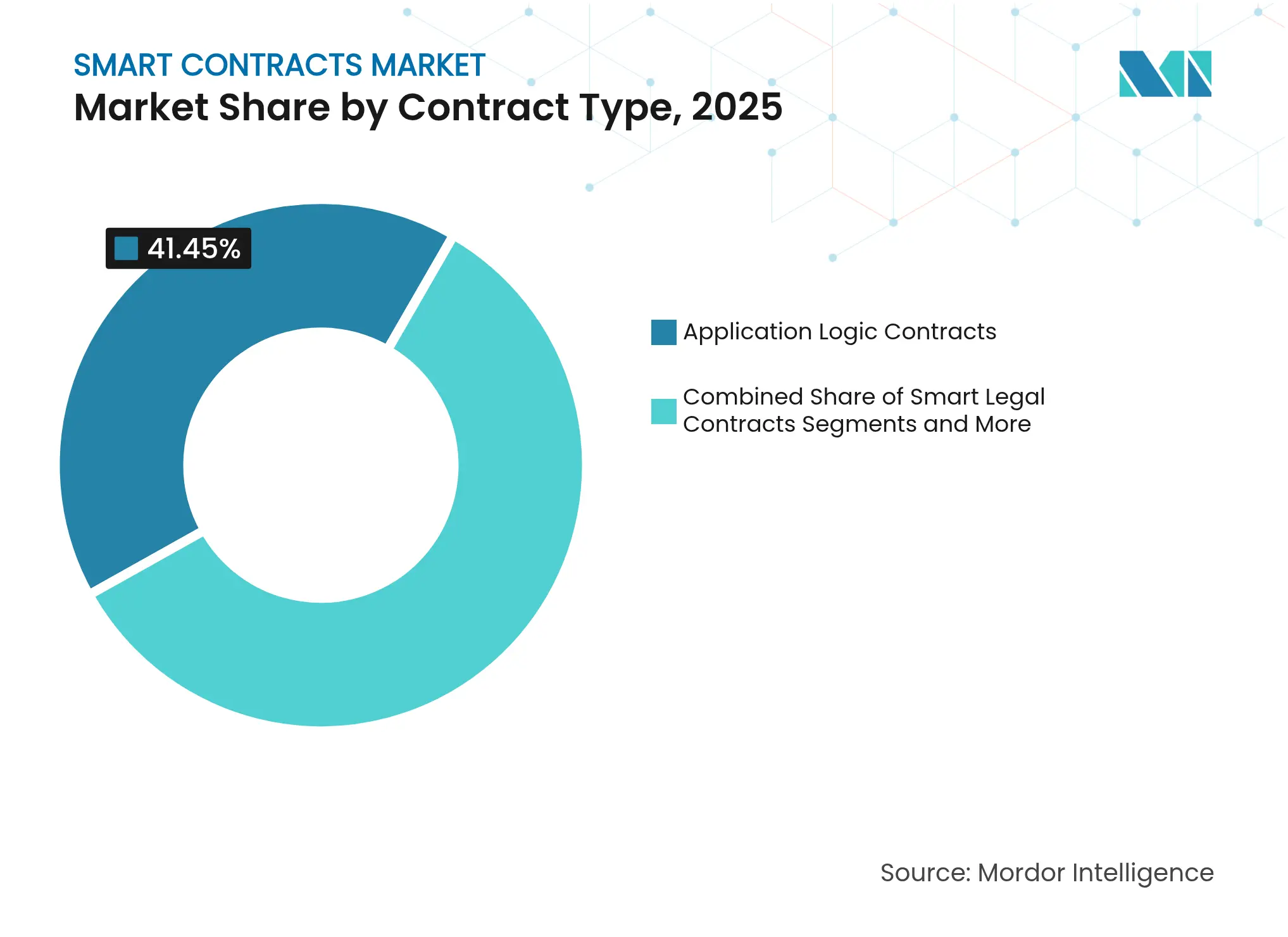

- 契約タイプ別では、アプリケーションロジックコントラクトが2025年に41.45%の収益シェアでトップ。分散型自律組織(DAO)は2031年にかけてCAGR 30.24%で拡大する見込みです。

- デプロイメントモデル別では、パブリックパーミッションレスチェーンが2025年のスマートコントラクト市場シェアの45.90%を維持。レイヤー2ソリューションは2031年にかけて最速のCAGR 28.6%を記録すると予測されています。

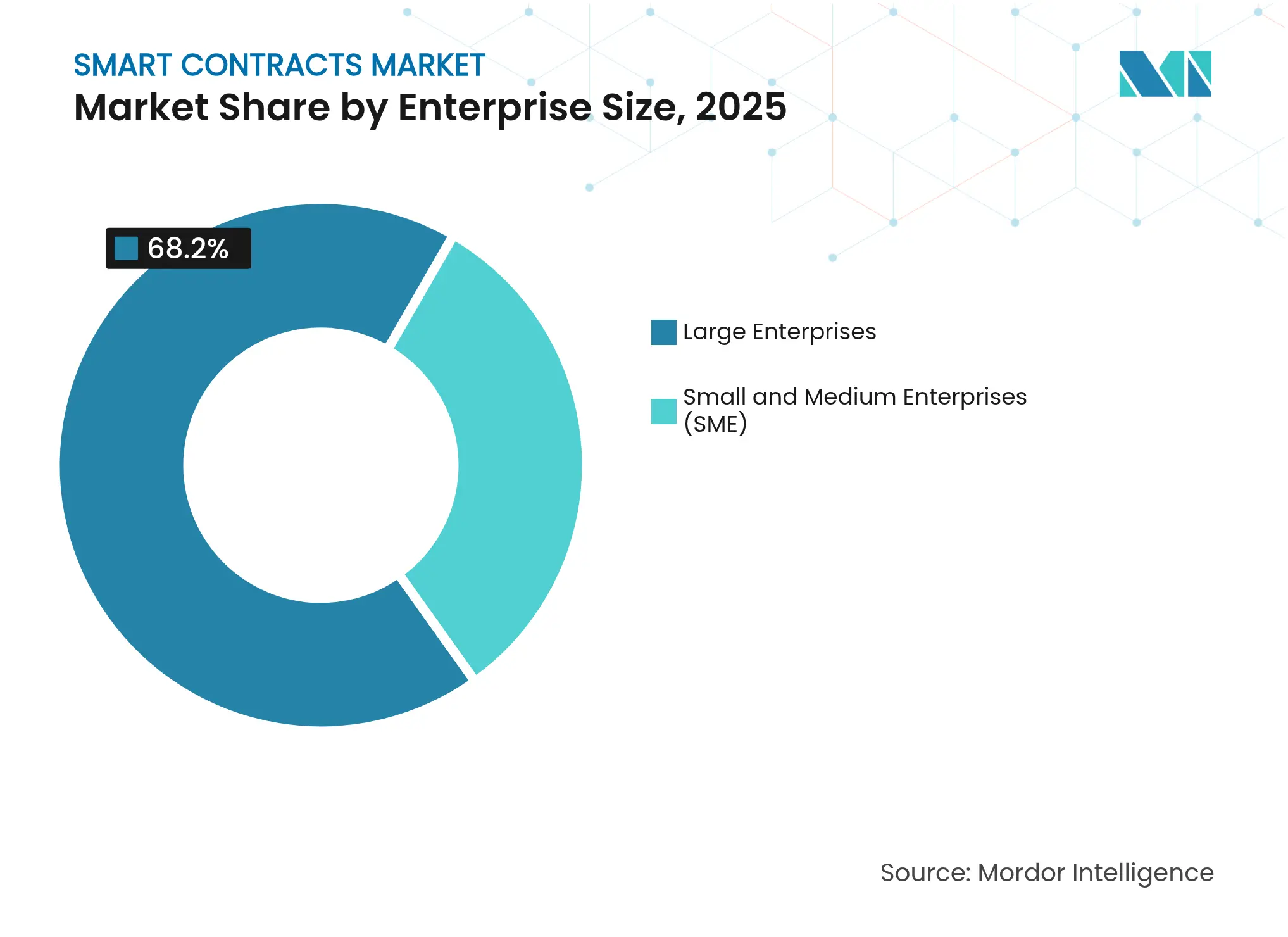

- 企業規模別では、大企業が2025年のスマートコントラクト市場規模の68.20%を占め、中小企業はローコードブロックチェーンプラットフォームを背景にCAGR 27.3%で成長しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)セグメントが2025年収益の26.60%を獲得。ゲーム・エンターテインメントは2031年にかけてCAGR 28.1%で急成長すると予測されています。

- 地域別では、北米が2025年収益の34.60%を占め、アジア太平洋は2031年にかけて最速のCAGR 22.9%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートコントラクト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 企業向けブロックチェーンの急速な普及 | +4.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| 安全な自動化に対するBFSI需要 | +3.8% | グローバル金融ハブ | 短期(2年以内) |

| 仲介コスト削減効果 | +3.1% | 新興市場および先進市場 | 中期(2〜4年) |

| 現実世界の資産のトークン化 | +2.9% | 欧州、北米、中東 | 長期(4年以上) |

| 形式検証ツールの成熟 | +2.2% | 先進市場 | 中期(2〜4年) |

| ESG主導のグリーンブロックチェーン | +1.8% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業向けブロックチェーンの急速な普及

企業がスマートコントラクトを実験的なコードではなくミッションクリティカルな自動化レイヤーとして位置づけるにつれ、本番環境への展開が増加しています。ゼネラル・エレクトリックは現在、許可型レジャー上で大陸をまたいで航空宇宙部品を追跡し、品質センサーがコンプライアンスを確認した時点で自動的に支払いを実行することで、照合サイクルを数週間から数時間に短縮しています。アジアでは、アジア開発銀行のプロジェクト・トリデカゴンが13の国家決済システムを接続し、加盟銀行がスマートコントラクトを通じてほぼリアルタイムで国境を越えた債券取引を決済できるようにしています。[1]アジア開発銀行、「プロジェクト・トリデカゴン」、cbpn.currencyresearch.com 新たな企業ネットワークが増えるたびに相互接続性が高まり、スマートコントラクト市場全体の上限が引き上げられています。

安全な自動化に対するBFSI需要

銀行や保険会社は、多段階かつ紙ベースの業務をプログラマブルな金融レールに置き換えています。Citiのトークンベースの貿易金融プラットフォームは規制チェックをコードに組み込み、複数の法域にわたるコンプライアンス規則を満たしながら書類処理コストを大幅に削減しています。[2]Citi、「トークンサービスプラットフォーム」、citigroup.com オラクルサービスは市場データをコントラクトに直接供給し、カストディアンが数日ではなく数分でコーポレートアクションを照合できるようにしています。この安全な自動化が、リスク回避的な金融機関における採用を促進しています。

仲介コスト削減効果

スマートコントラクトはエスクローエージェント、税関ブローカー、手動検証者を排除します。チリの港湾では、IoTセンサーがコンテナの到着を記録した時点で船荷証券を自動発行するブロックチェーン貨物マニフェストを使用しており、管理コストを二桁台のパーセンテージで削減しています。摩擦の低減は荷主や輸出業者の利益率を拡大し、商品サプライチェーン全体でのより広範な展開を促進しています。

現実世界の資産のトークン化

規制されたトークンオファリングは、不動産、債券、さらには美術品をオンチェーンユニットに変換し、即時決済と所有権の分割を可能にします。ドバイ土地局は、2033年までに600億AED(163億USD)のトークン化不動産を目標とするブロックチェーン権利証書のパイロットを実施しています。[3]ドバイ土地局、「不動産権利証書のトークン化パイロット」、dubailand.gov.ae 資産運用会社は数兆ドル規模の流動性がオンチェーンに移行すると予測しており、カストディ、評価、コンプライアンスサービスのスマートコントラクト市場を拡大させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Solidity/Rustの人材不足 | −2.4% | 新興市場で最も深刻 | 短期(2年以内) |

| 規制の整合性の不均一 | −1.9% | グローバル | 中期(2〜4年) |

| 現行暗号技術への量子脅威 | −1.1% | 高セキュリティセクター | 長期(4年以上) |

| 法的コードの不変性と法律の矛盾 | −0.8% | 連邦法制度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートコントラクト言語における人材不足

監査グレードのSolidityおよびRust開発者に対する需要は供給を大幅に上回っています。専門リクルーターは求人が6ヶ月以上埋まらないケースを報告しており、プロジェクトコストを押し上げ、ローンチを遅延させています。スキルアップの取り組みは存在するものの、ユースケースの成長が人材育成を上回り続けており、短期的なスマートコントラクト市場の軌道を制限しています。

規制の曖昧さが継続

グローバル企業は、異なるトークン分類規則を調整しなければなりません。MiCAがEU内で確実性を提供する一方、国境を越えたプロジェクトは依然として重複する証券、税務、消費者保護法規に対応する必要があります。ワイオミング州のステーブルトークンは進展を示していますが、連邦レベルでの採用は依然として不確実であり、アジアやアフリカでも同様のギャップが見られます。[4]QuillAudits、「スマートコントラクトセキュリティツールガイド」、quillaudits.com この複雑さが法的コストを引き上げ、展開速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

契約タイプ別:アプリケーションロジックが主導し、DAOが加速

アプリケーションロジックコントラクトは2025年収益の41.45%を占め、エスクロー、請求書発行、コンプライアンスワークフローを実行するマルチパーティルールを組み込んでいます。同セグメントのスマートコントラクト市場規模は2031年までに30億5,000万USDに達すると予測されています。企業はその柔軟性とレガシーシステムへの統合フックを理由にこの契約タイプを好んでいます。スマートリーガルコントラクトは、裁判所がコード・アズ・ロー条項を認め始めるにつれて普及が進んでいますが、法域による認知は依然として不均一です。

分散型自律組織(DAO)は突出したパフォーマンスを示しており、2031年にかけてCAGR 30.24%を記録する見込みです。企業のパイロットはトークンベースの投票と従来のガバナンスを融合させ、株主が数分で予算配分を承認できるようにしています。人工超知能アライアンスの合併は、DAOが中央取締役会なしにトレジャリーをプールし、知的財産を管理する方法を示しました。アジャイルでコミュニティ主導のガバナンスに対する需要の高まりが、この契約サブタイプをより広範なスマートコントラクト市場における主要な成長レバーとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:レイヤー2ソリューションがレイヤー1の既存勢力を凌駕

パブリックパーミッションレスのレイヤー1チェーンは、強固なセキュリティと豊富な開発者ツールにより、2025年に45.90%の収益を維持しました。しかし、混雑手数料が企業に対し、数百件の取引を単一の証明に圧縮するレイヤー2ネットワークの探索を促しています。レイヤー2セグメントのスマートコントラクト市場シェアは、オプティミスティックロールアップとゼロ知識ロールアップが機関投資家の支持を得るにつれ、2031年までに10.4パーセントポイント上昇すると予測されています。

コンソーシアムブロックチェーンは依然としてヘルスケアや防衛分野のプライバシー重視プロセスを支えていますが、相互運用性ブリッジにより企業はレイヤー1、レイヤー2、プライベートレジャーをまたいで取引を決済できるようになっています。ソニーがロイヤルティポイント向けの高スループットロールアップへのコミットメントを示したことは、イーサリアムとの互換性を犠牲にすることなくレイヤー2が提供するパフォーマンス向上を裏付けています。

企業規模別:中小企業の採用がギャップを縮小

大企業は2025年支出の68.20%を占めていますが、中小企業の採用は2031年にかけてCAGR 27.3%で最も急速に成長するセグメントです。プラグアンドプレイプラットフォームが複雑なSolidityコードをドラッグアンドドロップのワークフローに変換し、参入コストを削減しています。Coinbase Instituteの調査によると、自動化された売掛金管理と担保モニタリングが小規模輸出業者のより安価な運転資本の確保を支援しており、ブロックチェーンを投機的な付加機能ではなく実用的な金融ツールとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ゲームが成長曲線をリード

BFSIセグメントは26.60%の収益シェアで主要テナントであり続けていますが、ゲーム・エンターテインメントはゲーム内資産、トーナメント賞金、ロイヤルティ分配がオンチェーンに移行するにつれてCAGR 28.1%が見込まれています。クロスプラットフォームの非代替性トークン(NFT)はプレイヤーの定着率を高め、スマートコントラクトを通じて収益分配が透明に行われます。ドバイからトロントに至る不動産トークン化イニシアチブは、伝統的な資産クラスにおける並行した勢いを示しており、管理下のスマートコントラクト市場規模全体を拡大しています。

地域分析

北米企業が初期のスケーリングをリードしましたが、米国の複数の州における規制サンドボックスが引き続き実験を促進しています。カナダの3億USDのオンチェーン住宅開発案件は、トークン化不動産に対する機関投資家の信頼を裏付けています。同地域の2026年〜2031年のCAGRは市場が初期成熟段階に近づくにつれて低二桁台に落ち着くと予想されますが、耐量子スマートコントラクトや分散型アイデンティティなどの新たなニッチがパイプラインを堅調に保っています。

アジア太平洋は最も急峻な成長曲線を示しています。日本の厳格な上場要件と、ソニーや富士通によるアクティブなブロックチェーンパートナーシップが、製品市場投入サイクルを短縮する開発者エコシステムを引き寄せています。シンガポール金融管理局はステーブルコイン発行とカストディ業務に関する明確な指針を提供し、地域銀行が請求書ファイナンスのスマートコントラクト決済を統合するよう促しています。アジア開発銀行のトリデカゴンネットワークは、ASEAN+3貿易における従来のコルレス銀行業務を置き換える可能性があり、国境を越えた請求書トークンが台帳に記録されるたびにスマートコントラクト市場に取引量を追加します。

欧州はMiCAの統一規則集を背景に前進しています。パイロットユースケースには、欧州ブロックチェーンサービスインフラの公証サービスや、パブリックレジャーに移行した加盟国の土地登記が含まれます。中東のイニシアチブは不動産とカーボンクレジットのトークン化に焦点を当てており、ドバイは2033年までに600億AEDのトークン化権利証書を目指しています。アフリカと南米はブロックチェーンを活用して送金と本人確認を効率化し、新興経済圏をロングテール成長の担い手として位置づけています。

競合環境

競合フィールドは、テクノロジー大手、専門プロトコルチーム、サイバーセキュリティブティックが混在しています。IBM、Microsoft、Amazon Web Servicesはマネージドブロックチェーンモジュールをクラウドスイートに組み込み、既存の販売チャネルを活用して規制産業を獲得しています。ConsenSysとChainlink Labsはツールとオラクルミドルウェアで主導的地位を占め、パブリックネットワークとプライベートコンソーシアムの双方にライセンスを提供しています。EYのOpsChainプラットフォームは、プロフェッショナルサービス企業が以前の躊躇にもかかわらずブロックチェーンを長期的な収益の柱と見なしていることを示しています。

戦略的な統合が市場集中度を形成しています。人工超知能アライアンスのような合併活動は、トレジャリーと開発者コミュニティを大規模に統合しています。セキュリティは差別化の要因であり続けており、CertiKの自動監査とBlockaidの脅威インテリジェンスは、高価値展開のゲートキーパーとして位置づけられています。先見性のあるベンダーは耐量子暗号とESGコンプライアントなコンセンサスに投資し、スマートコントラクト市場の次の進化においてファーストムーバーアドバンテージを追求しています。

スマートコントラクト産業リーダー

IBM Corporation

Chainlink

ScienceSoft USA Corporation

Coinbase

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ShopifyがCoinbaseのBaseネットワーク上でUSDC決済を有効化し、加盟店にプログラマブル決済と自動税計算を提供。

- 2025年6月:VivoPower Internationalがスマートコントラクトを通じてFlare上に1億USDのXRPを展開し、資金管理にRippleのRLUSDステーブルコインを採用。

- 2025年6月:SKALE Labsが、AIエージェントインタラクション向けに最適化された採掘者抽出可能価値耐性レイヤー1であるFAIRを立ち上げ。

- 2025年5月:ワイオミング州がUSD準備金に裏付けられた初の州発行ステーブルトークンの規則を確定し、7月の立ち上げを目標とする。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、スマートコントラクト市場を、パブリックまたは許可型ブロックチェーン上にロジックが永続的に記録されたソフトウェアベースの自己実行型契約から世界中で得られる収益として定義しています。展開、保守、および付加価値アドバイザリーサービスは、ライセンス済みコントラクトコードとバンドルされている場合にのみカウントされます。

スコープの除外:スタンドアロンのブロックチェーンインフラホスティング、トークン発行アドバイザリー手数料、および組み込みコントラクトコードなしで販売されるプロフェッショナルサービスはスコープ外です。

セグメンテーション概要

- 契約タイプ別

- アプリケーションロジックコントラクト

- スマートリーガルコントラクト

- 分散型自律組織(DAO)

- トークン化資産コントラクト

- 非代替性トークン(NFT)コントラクト

- デプロイメントモデル別

- パブリックパーミッションレスチェーン(レイヤー1)

- パブリックパーミッションドチェーン

- レイヤー2・ロールアップ

- プライベートコンソーシアムチェーン

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- 物流・サプライチェーン

- 不動産・建設

- 政府・公共部門

- ゲーム・エンターテインメント

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

プラットフォームプロバイダーのブロックチェーンアーキテクト、銀行ユーザーのコンプライアンスオフィサー、アジア太平洋のゲーム分野のスタートアップ創業者、EUの公共部門デジタルアイデンティティ担当者と対話しています。これらの会話は二次調査の結果を検証し、平均販売価格(ASP)曲線を精緻化し、採用の前提に影響を与える採用障壁を明らかにします。

デスクリサーチ

アナリストはまず、世界銀行(デジタル経済指標)、国際決済銀行(暗号資産採用ノート)、国際標準化機構(ISO/TC 307ブロックチェーン標準草案)などの機関から公開されているデータを用いて需要コンテキストをマッピングします。業界団体のホワイトペーパー、Questelを通じてアクセスした特許出願、四半期10-K報告書は、ベンダー収益の規模把握と新興契約タイプの発見に役立てられます。D&B Hoovers、Dow Jones Factivaのニュースフロー、および選定された査読済み学術誌からのインサイトがベースラインを補完します。このリストは例示的なものであり、検証とギャップ補完には多くの追加ソースが活用されています。

市場規模推計と予測

モデルはトップダウンの構築から始まり、ブロックチェーン取引活動、オンチェーンコントラクト数、平均ガス手数料からグローバル支出を再構築し、企業ライセンス収益プールに変換します。チャネルパートナーを通じてサンプリングされたベンダー受注と調査済みのASP×ボリューム範囲による選択的なボトムアップチェックがガードレールとして機能し、合計値の調整を可能にします。主要変数には、アクティブな分散型金融(DeFi)の総ロック価値、レイヤー2ロールアップのスループット、規制サンドボックスの承認、企業ブロックチェーン普及率が含まれます。多変量回帰がこれらのドライバーをコントラクト支出に結びつけ、シナリオ分析が手数料構造の変化や主要なプロトコルアップグレードに対応します。詳細データが乏しい場合、比率プロキシ(例:ブロックチェーンアドレス100万件あたりのコントラクト数)がギャップを埋め、予測を2030年まで延長します。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、独立した指標との差異チェック、四半期決算発表やハードフォークによって引き起こされる異常フラグを経ます。レポートは12ヶ月ごとに更新され、重要な規制上または技術的なイベントが発生した場合には中間更新が行われます。納品直前に担当者が最新データを再実行し、クライアントが最新の情報を確認できるようにしています。

スマートコントラクトのベースラインが高い信頼性を獲得する理由

公表されている推計は、企業が契約タイプのスコープを変えたり、ガス価格のボラティリティへの対応が異なったり、モデルの更新頻度が不均一であったりするため、しばしば乖離します。

主要なギャップ要因には、一部の出版社によるより広範な「ブロックチェーンプラットフォーム」カバレッジ、ユーザーによる検証が行われていない積極的なDeFi成長シナリオ、または複数年の価値を増幅させる単年の為替レート固定が含まれます。Mordorの厳格なスコープ、デュアルトラック検証、および年次更新により、数値の信頼性が維持されています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 26億USD(2025年) | ||

| 26億9,000万USD(2025年) | グローバルコンサルタントA | バンドルされていないアドバイザリーサービスを含む。ボトムアップのクロスチェックが限定的 |

| 26億3,000万USD(2024年) | 業界団体B | 単発調査を使用、レイヤー2ロールアップを除外、通貨は2023年平均で固定 |

要約すると、検証可能なオンチェーンおよび企業シグナルに支出を固定し、直接的なユーザーフィードバックを通じて予測を調整することで、Mordorは意思決定者が信頼できる透明性と再現性のあるベースラインを提供しています。

レポートで回答される主要な質問

スマートコントラクト市場の現在の規模は?

スマートコントラクト市場は2026年に31億2,000万USDであり、CAGR 19.92%で2031年までに77億3,000万USDに達すると予測されています。

どの契約タイプがスマートコントラクト市場の最大シェアを占めていますか?

アプリケーションロジックコントラクトは、複雑なワークフローの自動化における柔軟性により、2025年収益の41.45%でトップです。

なぜレイヤー2ネットワークはスマートコントラクト市場で普及が進んでいるのですか?

レイヤー2ソリューションは取引コストを削減しスループットを向上させ、2031年にかけてCAGR 28.6%が予測されています。

最も急速に成長する地域はどこですか?

アジア太平洋は、支援的な規制と大規模な国境を越えた決済プロジェクトを背景に、2031年にかけてCAGR 22.9%を記録すると予測されています。

スマートコントラクト産業が直面する最大の制約要因は何ですか?

熟練したSolidityおよびRust開発者の不足が最も直近の障壁であり、予測CAGRから推定2.4パーセントポイントを差し引く要因となっています。

競合環境はどの程度集中していますか?

市場の集中度スコアは10点中6点であり、主要プロバイダーによる中程度の支配と、新興専門企業にとって十分な余地があることを示しています。

最終更新日: