デジタルアシュアランス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

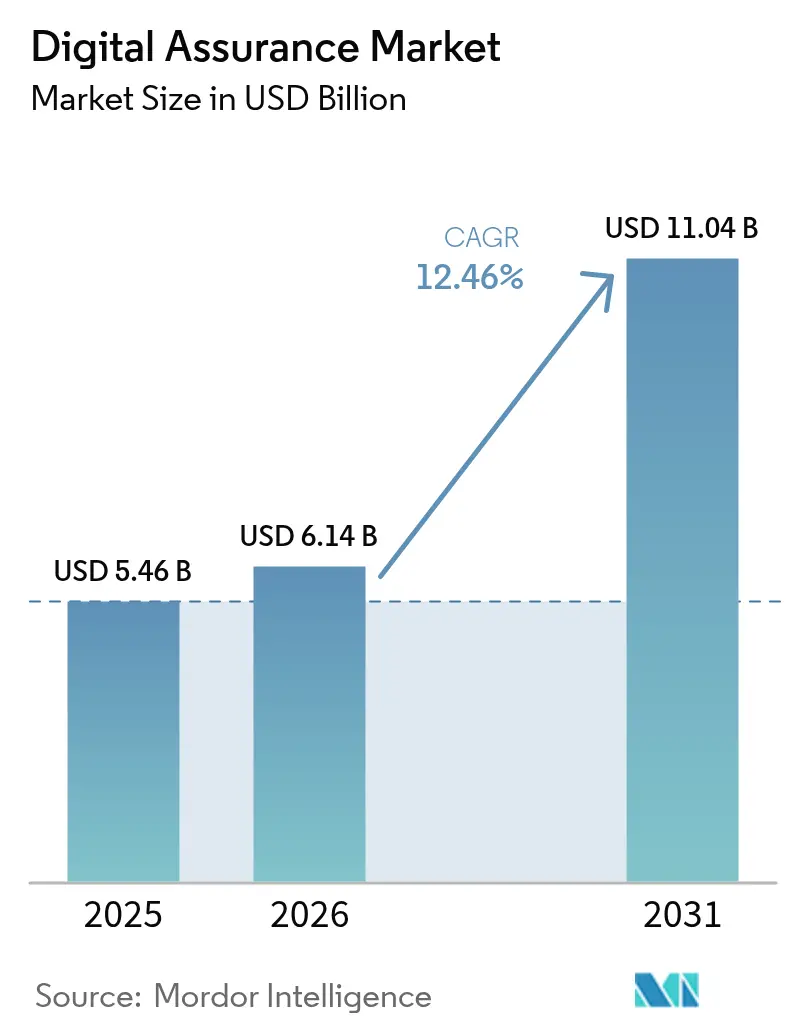

| 市場規模 (2026) | 6.14 十億米ドル |

| 市場規模 (2031) | 11.04 十億米ドル |

| 成長率 (2026 - 2031) | 12.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルアシュアランス市場分析

デジタルアシュアランス市場規模は、2025年の54億6,000万米ドルから2026年には61億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率12.46%で2031年までに110億4,000万米ドルに達すると予測されています。この拡大は、企業が品質保証をエンジニアリング上の後付けではなく、収益の戦略的加速装置として位置づけていることに起因しています。成長は、AIと従来のテストの融合によってさらに強化されており、本番環境のテレメトリから学習し、人間の介入なしにスクリプトを調整し、マイクロサービスのリリースに対応する自律型テストエコシステムを生み出しています。業務レジリエンス、データ保護、決済セキュリティに関する規制上の圧力がテスト予算をさらに押し上げる一方、エッジおよび5G展開はデータセンターを超えてアシュアランス要件を拡大しています。同時に、ソフトウェア開発エンジニア・イン・テスト(SDET)人材の慢性的な不足とAIツールのライセンス費用の高騰が成長軌道を抑制しているものの、軌道を逸脱させるには至っていません。最後に、競争環境は依然として断片化しており、グローバルなITサービス大手、クラウドネイティブのテストプラットフォーム、AIファーストのスタートアップがそれぞれ異なる価値創出ルートを活用しながらシェアを争っています。

主要レポートのポイント

- テストタイプ別では、機能テストが2025年のデジタルアシュアランス市場シェアの33.40%をリードし、AI拡張テストは2031年に向けて年平均成長率17.98%で拡大する見込みです。

- テストモード別では、手動テスト展開が2025年のデジタルアシュアランス市場シェアの57.20%を占め、テスト自動化展開は2031年にかけて年平均成長率17.05%で成長する見通しです。

- サービスモデル別では、マネージドテストサービスが2025年のデジタルアシュアランス市場シェアの41.30%を獲得し、プラットフォームベースのQAサービスとしてのサービスは2031年に向けて最速の年平均成長率19.05%を記録すると予測されています。

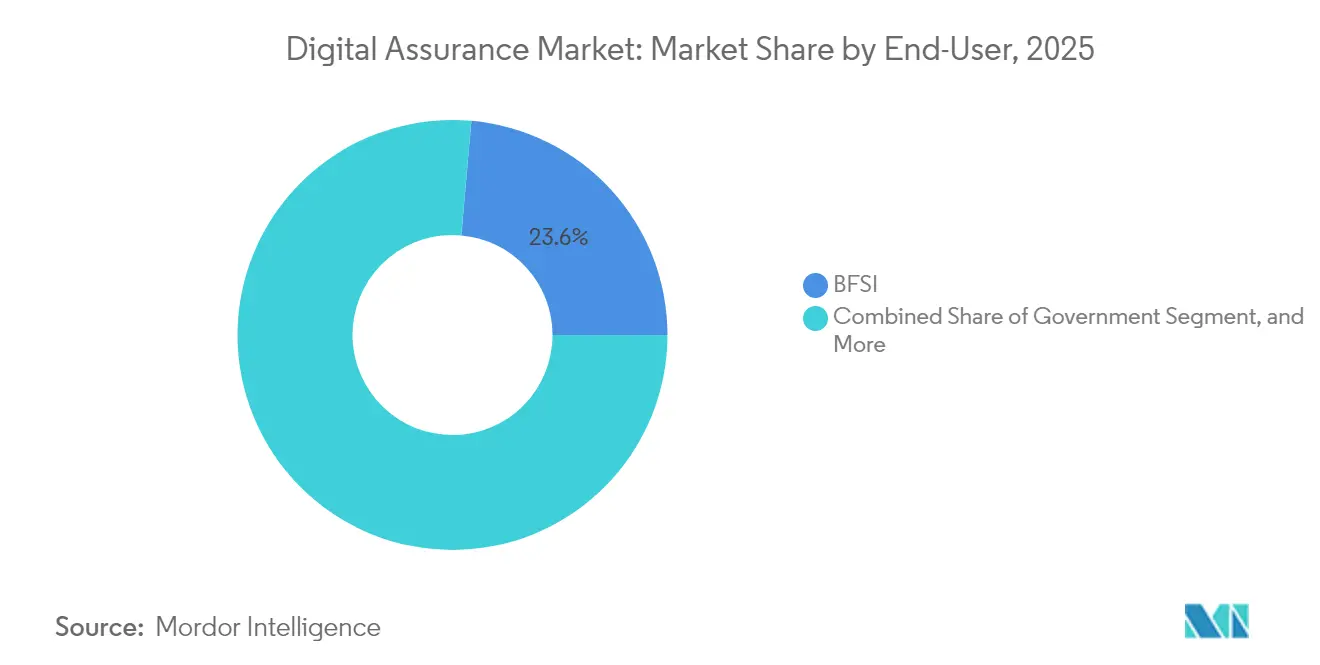

- エンドユーザー業種別では、BFSI部門が2025年のデジタルアシュアランス市場シェアの23.60%を占めましたが、ヘルスケアおよびライフサイエンスは2031年に向けて年平均成長率16.45%で前進しています。

- 組織規模別では、大企業が2025年のデジタルアシュアランス市場シェアの60.20%を占めて優位に立ち、中小企業は2031年に向けて年平均成長率16.55%を達成する軌道にあります。

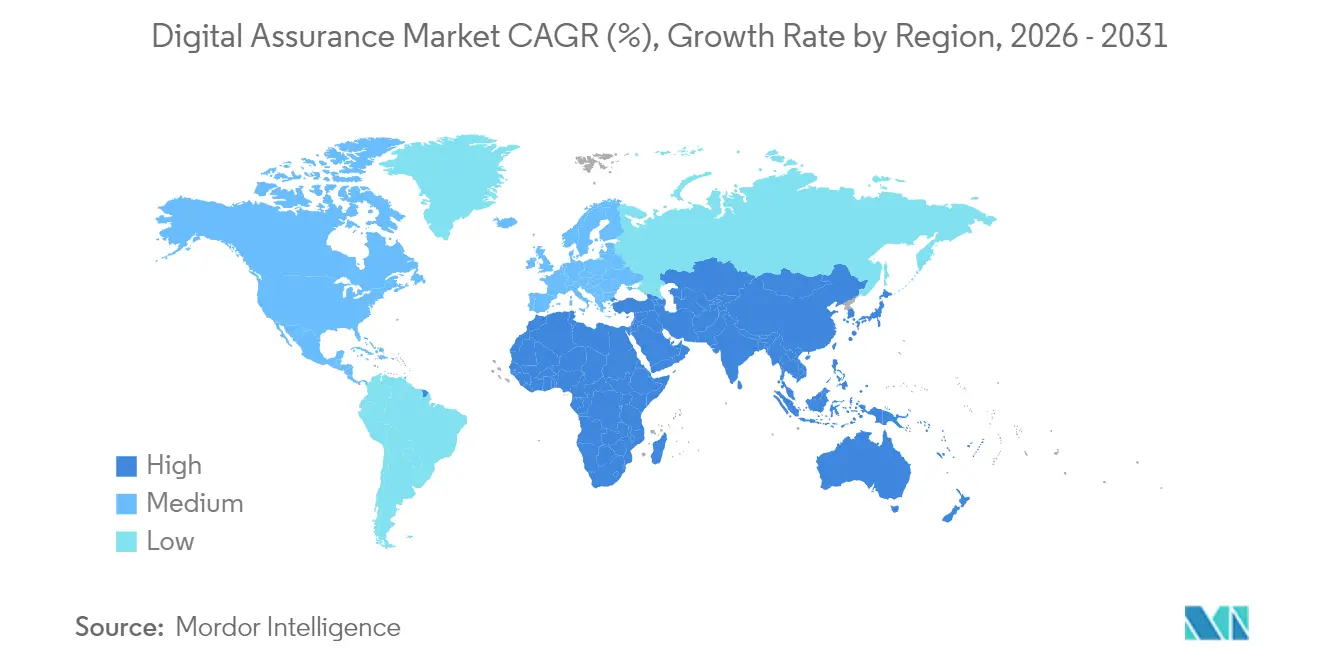

- 地域別では、北米が2025年のデジタルアシュアランス市場シェアの最大40.40%を維持し、アジア太平洋地域は2031年にかけて最も活発な年平均成長率17.40%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルアシュアランス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI拡張テストフレームワークの急速な普及 | 2.80% | 北米と欧州が先行するグローバル市場 | 中期(2〜4年) |

| 全業種におけるDevOpsおよびCI/CDの普及拡大 | 2.10% | アジア太平洋新興市場で最も強いグローバル市場 | 短期(2年以内) |

| デジタルエコノミープラットフォームへのAPIレベル監視の義務化 | 1.90% | BFSIおよびヘルスケアにおける規制主導のグローバル市場 | 中期(2〜4年) |

| レガシーQAから自律型テストボットへの予算再配分 | 1.70% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 超低遅延アシュアランスを要求するエッジおよび5G展開 | 1.50% | アジア太平洋中心、北米へのスピルオーバー | 長期(4年以上) |

| 規制産業における「シフトレフト」セキュリティ義務化 | 1.40% | BFSIおよびヘルスケアに集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI拡張テストフレームワークの急速な普及

企業はユーザーストーリーからテストケースを生成し、スクリプトを自己修復し、欠陥確率スコアをリアルタイムで表示するAI強化テストスイートを採用しています。商用プラットフォームは、AI機能が実行時間を40%短縮し、初期段階のビルドにおける欠陥発見を向上させると報告しています。生成モデルが平易な言語の要件を実行可能なスクリプトに変換できるほど成熟したことで、採用が加速し、数日間の手動作成作業が不要になりました。先行企業はパターン認識を向上させる独自のトレーニングデータを蓄積し、後発企業に対する競争上の障壁を高めています。スケーリング効果は、予測分析が罰金やブランド毀損を引き起こす可能性のある障害を防止する規制産業において最も顕著です。ベンダーはまた、視覚比較AIと自律型アクセシビリティチェックをバンドルし、クライアントのツール数を増やすことなくユースケースを拡大しています。[1]Wolfgang Platz、「AI対応品質エンジニアリング:自己修復テストによる実行時間の短縮」、Tricentis、tricentis.com

全業種におけるDevOpsおよびCI/CDの普及拡大

継続的インテグレーションおよびデリバリーパイプラインは現在主流となっており、中大規模組織の89%がCIツールを使用しています。しかし、約半数はまだ手動でテストを実施しており、自動化の余地が大きいことを示しています。テストスイートをコミットからデプロイまでのフローに直接組み込むことで、フィードバックループが短縮され、手戻りが抑制され、リリースサイクルが圧縮されます。高度に規制された業界では、煩雑なドキュメント作成ではなく、詳細な監査証跡を自動的に取得するためにDevOpsを採用しています。ツールベンダーはその結果、各パイプラインステージで有効化されるセキュリティスキャン、パフォーマンスベースライン、コンプライアンス証跡モジュールを追加しています。開発と運用の融合により、アシュアランスは本番前から本番環境のライブオブザーバビリティへと拡張され、欠陥、ログ、ユーザーエクスペリエンス指標を相関させる統合ダッシュボードへの需要を喚起しています。[2]Manu Arora、「CI/CDテストトレンド2024」、LambdaTest、lambdatest.com

デジタルエコノミープラットフォームへのAPIレベル監視の義務化

銀行、商取引、デジタルヘルスにおけるAPIファーストアーキテクチャへの移行により、統合ポイントが増加し、それぞれがパフォーマンス、セキュリティ、コンプライアンスの精査を通過する必要があります。PCI DSS 4.0だけでも、脆弱性管理の範囲が「重大なもののみ」から「すべてのリスクレベル」に拡大され、四半期ごとのスキャンではなく24時間365日のAPI監視が義務付けられています。ダウンタイムのトレンドはその緊急性を裏付けており、公開APIの平均可用性は前年比で99.66%から99.45%に低下し、18時間のサービス損失に相当します。EUデジタル運用レジリエンス法などの法律は、分散型マイクロサービス全体にわたる継続的なテスト証跡を要求することで圧力を強めています。ベンダーは現在、トラフィックリプレイ、コントラクトファジング、自動セキュリティスキャンを1つのSaaSコンソールに組み込み、サブ秒の粒度でコンプライアンス対応レポートを可能にしています。

レガシーQAから自律型テストボットへの予算再配分

経営陣は、手動スクリプトから、夜間に回帰パックを実行し、MLベースのリスクスコアリングで異常を検出する自律型ボットへと支出をシフトしています。大企業の40%がテスト予算の少なくとも25%を自動化プラットフォームに充てており、この割合は2027年までに3分の1を超えると予想されています。経済的論理は明確です。リリース後のバグ修正はコミット前の修正の100倍のコストがかかります。先行採用企業は人間のテスターを探索的シナリオやアクセシビリティ監査に再配置し、スループットを高く維持しながらスタッフのエンゲージメントを向上させています。トレーニング投資は必要ですが、リリース速度が加速しサポートチケットが減少するため、Fortune 1000の採用企業の多くで18ヶ月以内に投資回収が実現します。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SDETおよびQE人材の不足、賃金インフレ | -1.80% | 北米と欧州で深刻なグローバル市場 | 短期(2年以内) |

| 生成AIアドオンのテストツールライセンスコストの上昇 | -1.20% | 中小企業に不均衡な影響を与えるグローバル市場 | 中期(2〜4年) |

| オフショアテストセンターに対するデータ主権の制限 | -0.90% | 欧州とアジア太平洋、規制コンプライアンス主導 | 長期(4年以上) |

| AIが生成したコードの予測不可能性による欠陥ノイズの増加 | -0.70% | 早期AI採用企業が影響を受けるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SDETおよびQE人材の不足、賃金インフレ

コーディング、パイプライン、機械学習を理解するハイブリッドテスターへの需要が供給を上回り、米国主要都市圏のシニアSDETの総報酬が22万5,000米ドルを超えています。中小企業は、リテンションボーナスや専用のスキルアップ予算を含む報酬パッケージに対抗することに苦労しています。このギャップはプロジェクトの遅延を引き起こし、テストカバレッジを狭め、場合によってはリリース戦略をフィーチャーフラグや段階的ロールアウトにシフトさせ、露出を制限しています。複数のプロバイダーは、ドメインエキスパートが深いコーディングなしにテストを作成できるローコードスクリプティングエンジンを組み込むことで対応していますが、複雑なシナリオには依然として熟練したエンジニアが必要です。[3]Raj Verma、「生成AIテストスイートの予測可能な価格設定」、Frugal Testing、frugaltesting.com

生成AIアドオンのテストツールライセンスコストの上昇

生成AIモジュール(自己修復オブジェクトロケーター、欠陥予測、自然言語ケース作成)は、テスト分単位または仮想ユーザー単位で価格設定されることが多いです。主要リリース前後に使用量が急増し、財務チームは四半期比で3倍に膨れ上がる可能性のある予測不可能な請求に直面します。コスト意識の高い中小企業は、AI導入を遅らせたり、重要なパスに限定したりすることがあり、他の箇所での手動ボトルネックが継続します。一部はオープンソースの代替手段に切り替えますが、それらは社内メンテナンスが必要でエンタープライズサポートオプションが不足しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テストタイプ別:AI拡張テストが従来の階層を破壊

機能テストは2025年に33.40%の収益貢献を維持し、ウェブ、モバイル、APIレイヤー全体の基本ビジネスロジック検証における中心的役割を裏付けています。同年、AI拡張テストは年平均成長率17.98%という最速の成長軌道を描いており、オブジェクトロケーターを修復し高リスクパスを自動的に優先する自己学習アルゴリズムによって推進されています。その結果、AI拡張テストに帰属するデジタルアシュアランス市場規模は2031年までに30億8,000万米ドルを超える見込みです。パフォーマンスおよびユーザビリティテストも、コンシューマーアプリにおいてミリ秒単位のレイテンシがコンバージョンの向上または離脱に直結するため、需要が高まっています。セキュリティテストは脆弱性管理義務の拡大により増加し、APIテストはマイクロサービスの波に乗り、RESTからGraphQLおよびgRPCへとカバレッジを拡大しています。

ネットワークテストは、エッジコンピューティングがサブ10ミリ秒の往復時間を要求する場面で戦略的重要性を増しています。このセグメントには現在、5Gハンドオーバーや衛星リンクをリアルタイムでエミュレートするトラフィックシェーピングボットが組み込まれています。ハイブリッドフレームワークは歴史的なサイロを曖昧にしており、機能スイートはAI分析を吸収し、パフォーマンスハーネスは容量閾値を予測するニューラルネットワークモデルを活用しています。この収束により、Python、Kubernetes、データサイエンスに精通したT字型エンジニアへの採用プロファイルが再形成されています。スキル不足の逆風にもかかわらず、直感的なIDE形式のインターフェースを提供するベンダーは参入障壁を下げ、テスト対象者の総数を従来のQA部門を超えて拡大しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

テストモード別:手動テストの優位性の中で自動化が加速

手動テスト展開は、特に視覚的な美しさやアクセシビリティの細かい点に関して、探索的シナリオには人間の直感が必要なため、2025年の収益の57.20%を依然として占めています。しかし、テスト自動化展開は年平均成長率17.05%で成長しており、2029年までにデジタルアシュアランス市場の50%以上を占めると予測されています。自動化は、CI/CDの成熟がすべてのコミットでブラウザマトリックスとデバイスファーム全体のスイートをトリガーすることを義務付ける場面で繁栄しています。AIは、メンテナンス作業を削減する自己修復スクリプトと、不安定なテストを迅速なトリアージのためにクラスタリングすることでこのトレンドを強化しています。

しかし、組織はゼロ手動という理想を追求することはほとんどありません。代わりに、ボットが回帰テストとスモークテストをカバーし、経験豊富なアナリストがエッジケース、コンプライアンスナラティブ、ユーザー共感パスを検討するハイブリッドパイプラインを編成しています。このシフトは人材計画を再形成しており、ジュニアの手動テスターは自動化エンジニアリングに移行し、ドメインエキスパートはプロダクトスクワッドに組み込まれた「品質アドボケート」になっています。ベンダーは、AI生成アサーションで強化されたローコードのレコードアンドプレイバックによって差別化を図り、非プログラマーに急な学習曲線なしで自動化への道を提供しています。

サービスモデル別:プラットフォームベースのQAサービスとしてのサービスがデリバリーを変革

マネージドテストサービスは、企業がスキルギャップを補完し24時間365日のカバレッジを確保するためにパートナーに依存したことから、2025年の支出の41.30%を占めました。それにもかかわらず、プラットフォームベースのQAサービスとしてのサービスは現在、最高の年平均成長率19.05%を示しており、購買者が複数年の人材派遣契約よりも消費ベースの弾力性を好むことを示しています。このモデルの下、チームはオンデマンドでテスト環境を立ち上げ、実行時間単位で支払い、視覚AI、APIセキュリティスキャン、コンプライアンステンプレートなどのアドオンのマーケットプレイスにアクセスします。

コンサルティングおよびアドバイザリーエンゲージメントは、組織がモノリスをマイクロサービスに再アーキテクチャしたり、DevSecOps変革を計画したりする際に依然として不可欠です。クラウドソーシングテストはニッチではありますが、ローエンドのAndroidデバイスから次世代スマートテレビまでをカバーするグローバルコミュニティを活用し、ユーザビリティと実機互換性チェックで繁栄しています。興味深いことに、主要プロバイダーはクラウドインサイトをSaaSコンソールに統合し、コミュニティフィードバックと自動化された合否ステータスを統合しています。エンタープライズ調達がプラットフォームエコシステムへとシフトするにつれ、統合ダッシュボード、価格の透明性、オープンAPIを提供するベンダーが、人材増強モデルに依然として固執するベンダーを凌駕しています。

エンドユーザー業種別:ヘルスケアが最速成長セクターとして台頭

BFSIコンプレックスは、継続的な決済イノベーション、オープンバンキングインターフェース、厳格なサイバー規制により、2025年の収益の23.60%を占めました。しかし、ヘルスケアおよびライフサイエンスは、遠隔医療、ウェアラブル診断、リスクベーステストを成文化するより厳格なFDAソフトウェアガイドラインに支えられ、年平均成長率16.45%で拡大する見込みです。このセグメントの軌道は、バイアスと安全閾値に対するアルゴリズム検証を必要とするAI駆動診断によってさらに増幅されています。

製造業は、インダストリー4.0が工場データを予知保全とデジタルツインを組み合わせるクラウドプラットフォームに移行させるにつれ、着実な採用を示しています。ITおよびテレコムのテスト需要は、5Gコアのアップグレード、オープンRANパイロット、衛星バックホール実験とともに加速しています。メディアおよびエンターテインメントは大規模スポーツイベントのライブストリーミングの同時接続ストレステストに投資し、政府機関は市民ポータルを近代化し、アクセシビリティとローカライゼーションチェックを必要としています。各業種は、金融における金銭的損失防止からヘルスケアにおける患者安全まで、独自のKPIを課しており、ベンダーカタログ内の専門テストパックライブラリを推進しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

組織規模別:中小企業が不均衡な成長を牽引

大企業は、レガシーシステムとクラウドネイティブワークロードにまたがる複雑なポートフォリオを反映し、2025年の売上高の60.20%を生み出しました。しかし、クラウドベースのテストプラットフォームがエンタープライズグレードのツールへのアクセスを民主化しているため、中小企業は最速の年平均成長率16.55%を示しています。消費ベースの課金は設備投資の障壁を取り除き、従業員50名のフィンテック企業がピークリリースウィンドウ中に数百の並列ブラウザセッションを立ち上げることを可能にします。さらに、ローコードオーサリングは専任QAスタッフのいない組織が堅牢なテストパックを作成するのを助け、既存企業に対して品質の競争条件を平準化しています。

中小企業はまたデジタルファーストのビジネスモデルを追求しており、顧客体験がオプションではなく存続に関わるものとなっています。その結果、乏しいエンジニアリング予算の増加する割合をアシュアランスに充て、中間的なオンプレミスインフラ世代をスキップしてSaaSパイプラインに直接移行することが多くなっています。中小企業を対象とするベンダーは、内部専門家の不在を補うために、迅速なオンボーディング、テンプレートリポジトリ、バンドルされたコンサルタント時間を強調しています。

地域分析

北米は、AIテストフレームワークの早期採用、PCI DSS 4.0の施行、テストマーケットプレイスをコンソールに組み込むハイパースケールクラウドプロバイダーのエコシステムにより、2025年の収益の40.40%を占めました。ヘルスケアと金融における監査可能性に関する規制上の期待が支出を拡大させる一方、シリコンバレーへのベンチャーキャピタルの集中がAIネイティブのテストスタートアップを生み出し、イノベーションサイクルを加速させています。しかし、人材不足が賃金コストを押し上げ、ティア1都市での能力拡大を制限しています。

アジア太平洋地域は、2031年にかけて年平均成長率17.40%という明確な成長エンジンです。韓国と日本における大規模な5G展開、インドのデジタル公共インフラスタック、東南アジアにおける積極的なモバイルファーストコマースがすべて需要を複合的に高めています。企業はインドのDPDP法などのデータ主権規則を遵守するためにクラウドリージョンのローカライゼーションを好み、それがローカライズされたテストクラウドを促進しています。この地域はまた、深いSTEM人材プールの恩恵を受けており、サービスプロバイダーが米国ベンチマークより20〜30%低いコストで自動化プラクティスを拡大することを可能にしています。

欧州はGDPRとデジタル運用レジリエンス法という二本柱の下で着実な勢いを示しています。これらの規制は、データ処理管理と業務継続性の継続的な検証を義務付け、追跡可能なリスクベーステストへと予算を誘導しています。しかし、断片化した各国の規制により、ベンダーは複数の規制当局向けに成果物を調整する必要があり、コンプライアンスのオーバーヘッドが増加しています。ブレグジットなどのエッジケースは、英国とEUの展開に地理的フェンシングと合成データ技術を必要とし、国境を越えたデータフローをさらに複雑にしています。

南米および中東・アフリカは、それぞれブラジルのeコマースブームとガルフのスマートシティプログラムに牽引された選択的成長を示しています。絶対的な金額では小規模ですが、これらの地域はクラウドリープフロッグがレガシーQAツールを迂回して最新のSaaSスタックを採用するグリーンフィールドの機会を代表しています。地域の実情に合わせて価格設定と言語サポートを調整するプロバイダーが先行者優位を獲得しています。

競争環境

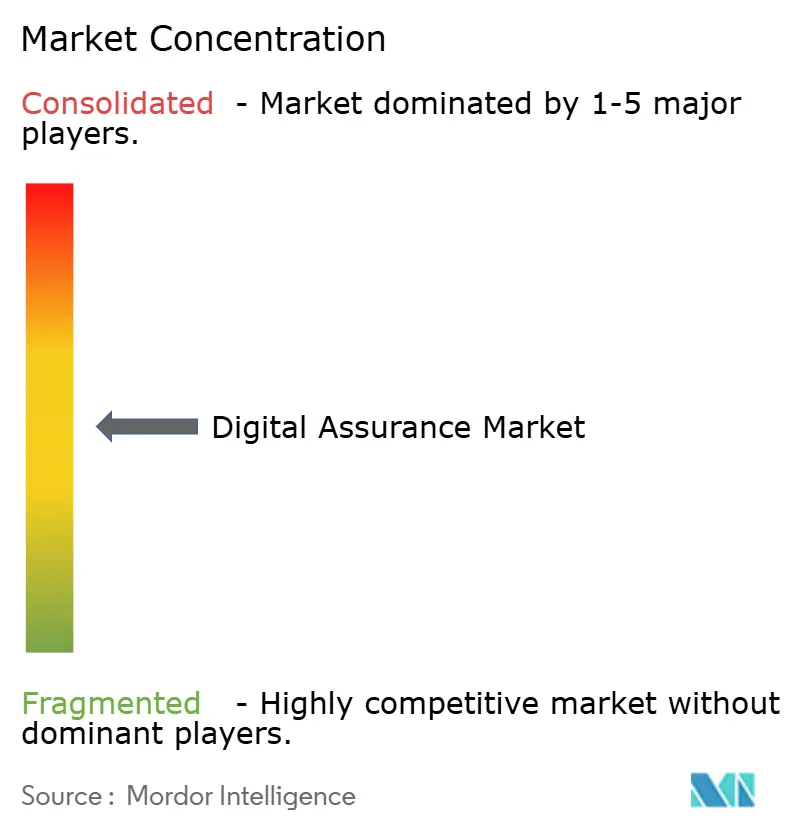

デジタルアシュアランス市場は高度に断片化しており、単一のベンダーが収益の6%以上を占めることはなく、上位10社を合わせても約32%を支配するにとどまっています。Accenture、TCS、InfosysなどのグローバルなITサービス大手は、エンドツーエンドの変革マンデートを活用してアシュアランスをより大きな案件にバンドルしています。彼らは独自のAIエンジンに投資し、専門家の速度に対応するためにパートナーエコシステムを整備しています。

BrowserStackやLambdaTestなどの専門クラウドプラットフォームは、デバイスカバレッジ、速度、AI駆動のフレーク検出によって差別化を図っています。BrowserStackの5万顧客ベースは、世界中のフロントエンドチームにとってクラウドデバイスグリッドの魅力を示しています。一方、LambdaTestは3,800万米ドルを調達してKaneAIを立ち上げました。これは不安定なセレクターにフラグを立て、アサーションを自動生成するインテリジェントアシスタントです。

2024〜2025年にかけて統合が続きました。CognizantはエンジニアリングサービスをBelcanに13億米ドルで拡大し、Eurofins Digital Testingは多分野アシュアランスチャンピオンの構築を目指すプライベートエクイティポートフォリオに加わりました。戦略的提携がM&Aを補完しており、InfosysはApplauseと提携してクラウドテストを検証スタックに統合し、Accentureは消費者行動シミュレーションをAIスイートに取り込むためにAaruに少数株式を取得しました。ROI(サイクルタイムの短縮、逃した欠陥の削減、実証可能なコンプライアンス成果物)を示すベンダーが、純粋な人材増強の競合他社よりも予算シェアを獲得しています。[4]BrowserStack、「デジタルテストの現状2025」、browserstack.com

デジタルアシュアランス業界リーダー

Accenture plc

Tata Consultancy Services Ltd.

Capgemini SE

Cognizant Technology Solutions Corp.

Wipro Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Accentureがに投資し、行動シミュレーションAIをアシュアランスツールキットに統合しました。

- 2025年4月:TestFlyがRed Cerberusを買収し、コンソール、PC、モバイルゲームテストに180名の専門家と24時間365日のグローバルカバレッジを追加しました。

- 2025年:Hims & HersがSigmund NJ LLC(Trybe Labs)を買収し、在宅検査を拡大し、ヘルスケアグレードのソフトウェア検証ワークロードを新たに創出しました。

- 2025年:Eurofins Digital TestingがStirling Squareに買収され、多分野アシュアランスサービスの規模が拡大しました。

グローバルデジタルアシュアランス市場レポートの範囲

デジタルアシュアランスとは、デジタルトランスフォーメーションプロジェクトが企業主導の目標を達成することを保証するソリューションを指します。デジタルトランスフォーメーションプロジェクトの品質保証には、モビリティやクラウドなど多数の技術パラダイムのテストが含まれます。エンドユーザー(政府、ヘルスケア、産業、BFSI、製造、ITおよびテレコミュニケーション、その他の業種)全体にわたるデジタルアシュアランスの活用が様々な地域で分析されています。本レポートはまた、市場および利害関係者に対するCOVID-19の影響分析を含み、現在の市場推計と将来予測に反映されています。

| パフォーマンスおよびユーザビリティテスト |

| セキュリティテスト |

| APIテスト |

| ネットワークテスト |

| 手動テスト展開 |

| テスト自動化展開 |

| コンサルティングおよびアドバイザリー |

| マネージドテストサービス |

| プラットフォームベースのQAサービスとしてのサービス |

| クラウドソーシングテスト |

| 政府 |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| ITおよびテレコミュニケーション |

| メディアおよびエンターテインメント |

| その他のエンドユーザー業種 |

| 中小企業 |

| 大企業 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| テストタイプ別 | パフォーマンスおよびユーザビリティテスト | ||

| セキュリティテスト | |||

| APIテスト | |||

| ネットワークテスト | |||

| テストモード別 | 手動テスト展開 | ||

| テスト自動化展開 | |||

| サービスモデル別 | コンサルティングおよびアドバイザリー | ||

| マネージドテストサービス | |||

| プラットフォームベースのQAサービスとしてのサービス | |||

| クラウドソーシングテスト | |||

| エンドユーザー業種別 | 政府 | ||

| 銀行・金融サービス・保険 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| ITおよびテレコミュニケーション | |||

| メディアおよびエンターテインメント | |||

| その他のエンドユーザー業種 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

デジタルアシュアランスインサイト市場の現在の規模は?

デジタルアシュアランスインサイト市場規模は2026年に61億4,000万米ドルに達しました。

デジタルアシュアランスインサイト市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率12.46%を記録し、2031年までに110億4,000万米ドルに拡大すると予測されています。

どの地域が最も速く成長しますか?

アジア太平洋地域は全地域の中で最高となる年平均成長率17.40%を記録すると予測されています。

どのテストタイプが最も速く成長していますか?

AI拡張テストは、企業が自己修復および予測分析機能を採用するにつれ、予測年平均成長率17.98%で成長をリードしています。

中小企業が将来の需要にとって重要な理由は何ですか?

中小企業は年平均成長率16.55%に貢献しています。これは、クラウドベースのQAサービスとしてのサービスが初期ツールコストを排除し、中小企業がエンタープライズグレードのアシュアランスプラクティスを採用できるようにするためです。

業界が直面する最大の抑制要因は何ですか?

SDET人材のグローバルな不足が給与格差を拡大し、能力を制限しており、予測CAGRから推定1.8%を差し引いています。

最終更新日: