海水淡水化システムの市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.61 十億米ドル |

| 市場規模 (2031) | 29.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 中東とアフリカ |

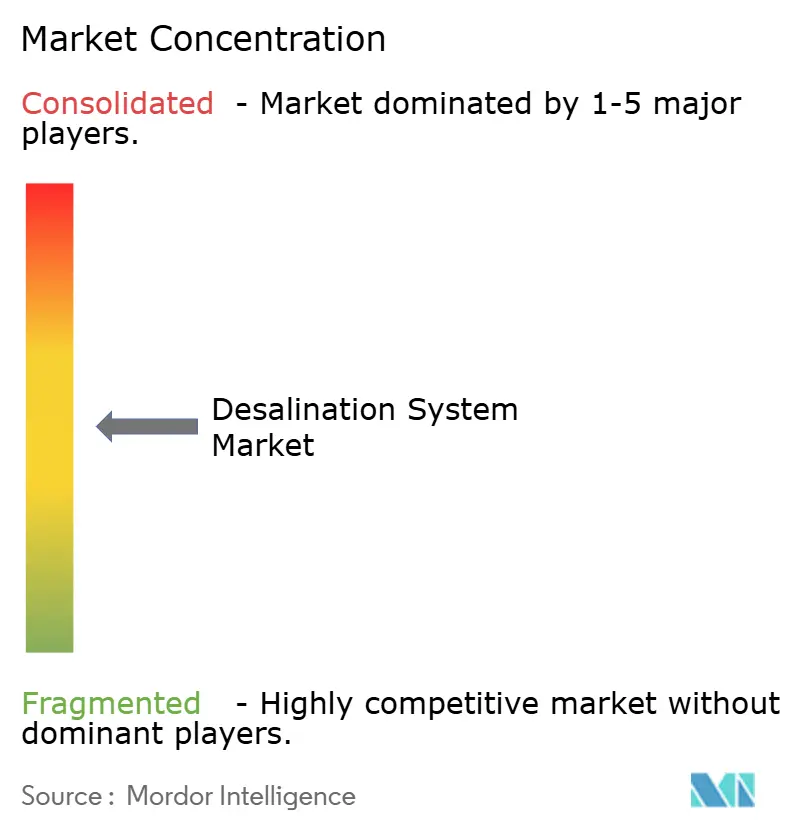

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海水淡水化システム市場分析

海水淡水化システムの市場規模は、2025年の180億2,000万米ドル、2026年の196億1,000万米ドルから、2031年までに299億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.82%を記録する。この上昇軌道は、海水淡水化を緊急措置ではなく国家水安全保障のコアインフラとして位置づける政策選択を反映している。国家水安全保障基金が数十億ドル規模の官民パートナーシップを支援し、半導体ファウンドリや グリーン水素開発業者が供給途絶を回避するためにオンサイトプラントを建設しており、逆浸透(RO)エネルギー回収コストは実質的に低下し続けている。アジア太平洋における産業再利用義務が技術導入を加速させる一方、ハイブリッドRO-電気透析ユニットが内陸鉱業の機会を開拓している。こうした背景のもと、ターンキーEPC入札競争は、独自膜、圧力交換デバイス、モジュール式コンテナユニットを収益化する技術ライセンス契約へと移行しつつある。

主要レポートのポイント

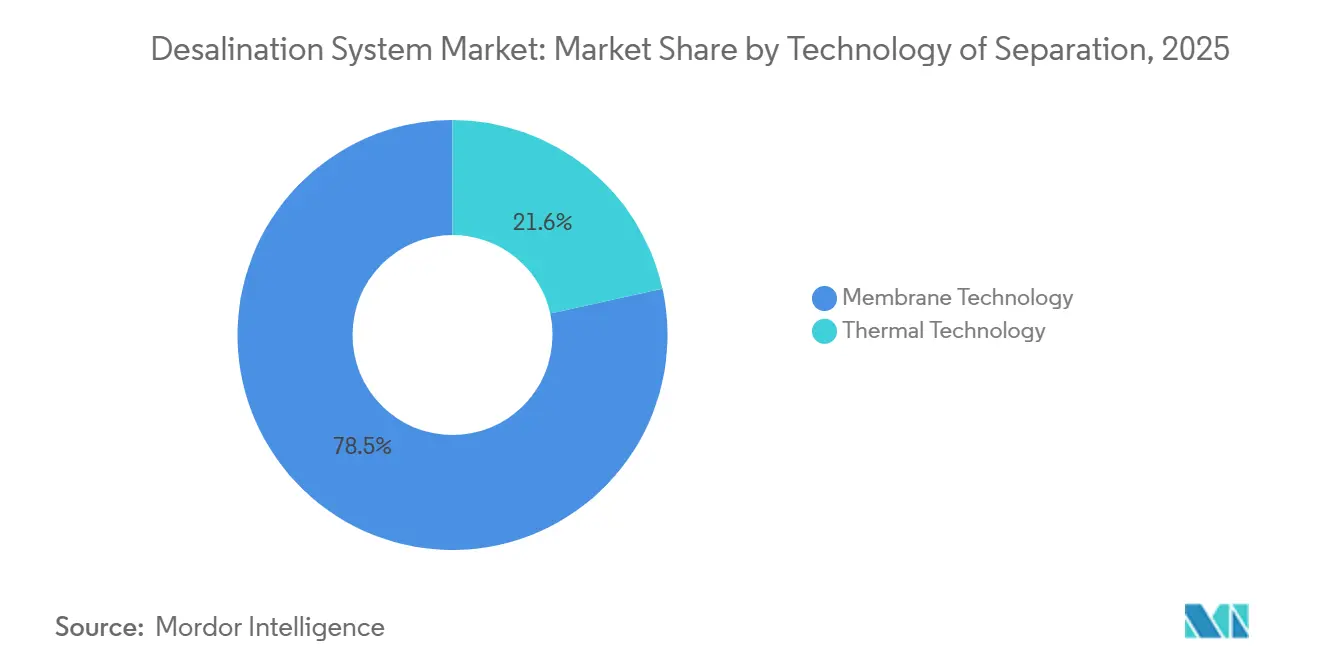

- 技術別では、膜プロセスが2025年の海水淡水化システム市場シェアの78.45%をリードし、同セグメントは2031年にかけてCAGR 10.55%で拡大する見込みである。

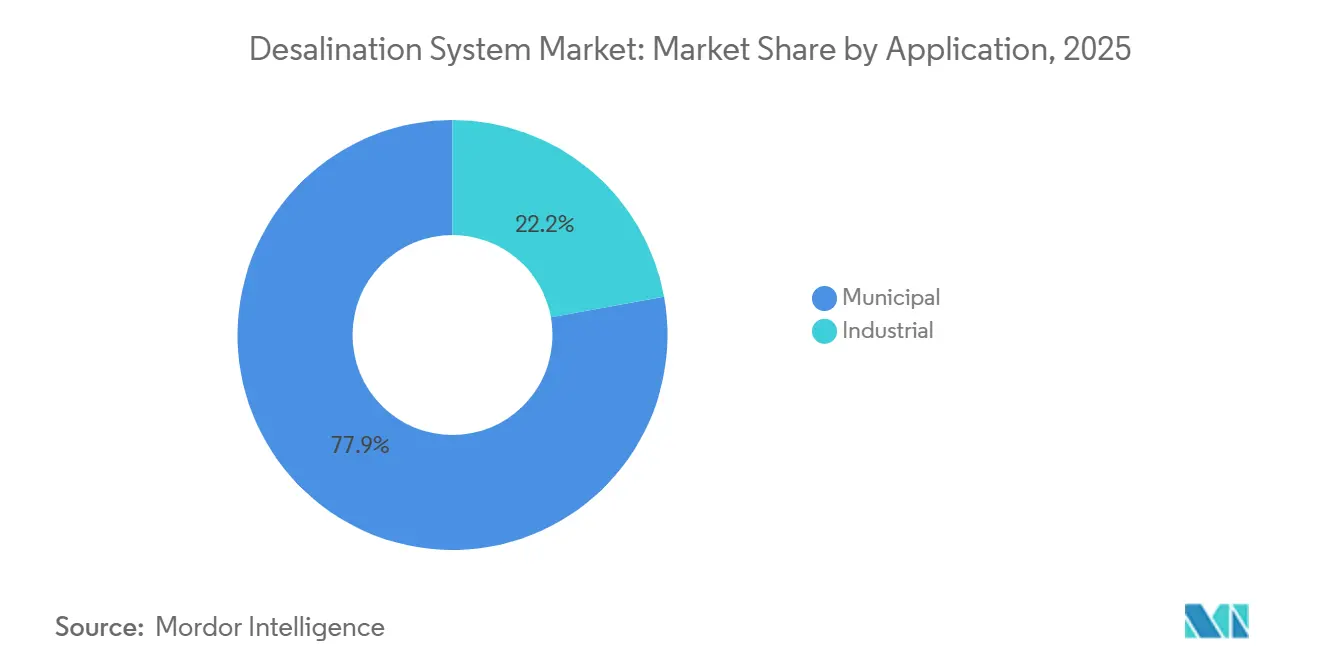

- 用途別では、自治体が2025年の海水淡水化システム市場規模の77.85%を占め、産業セグメントは2031年にかけてCAGR 10.28%で拡大している。

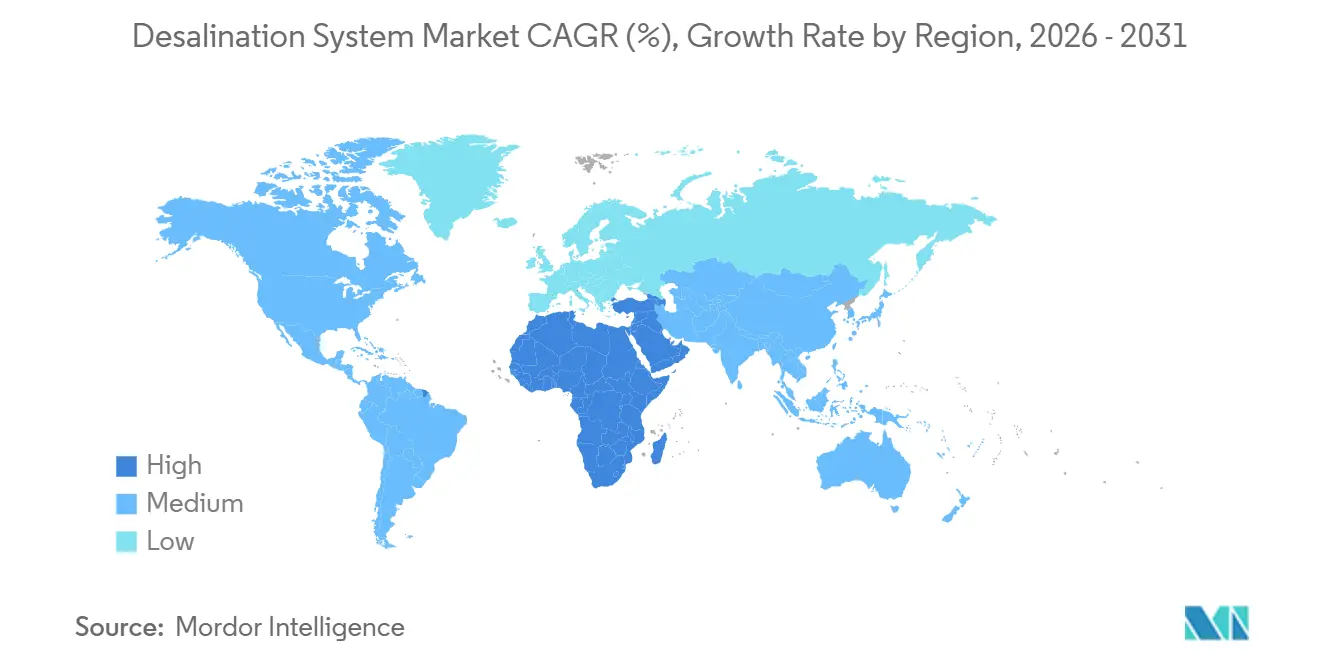

- 地域別では、中東・アフリカが2025年の海水淡水化システム市場規模の52.70%のシェアで首位を占め、2031年にかけてCAGR 10.46%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海水淡水化システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MENA地域における急速な自治体水需要 | +2.1% | 中東・アフリカ、北アフリカ沿岸都市への波及 | 中期(2〜4年) |

| 産業再利用義務(半導体、製薬) | +1.8% | アジア太平洋中核(台湾、韓国、インド)、北米が二次的 | 短期(2年以内) |

| ROの設備投資コストおよびエネルギー回収コストの低下 | +1.5% | 世界全体、コスト敏感な新興市場での採用が最速 | 長期(4年以上) |

| グリーン水素クラスター需要(沿岸砂漠地帯) | +1.3% | 中東(サウジアラビア、UAE、オマーン)、オーストラリア、チリ | 中期(2〜4年) |

| 官民パートナーシップを支援する国家水安全保障基金 | +1.2% | 中東・アフリカ、一部アジア太平洋(シンガポール、インドネシア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MENA地域における急速な自治体水需要

湾岸協力会議(GCC)諸国の一人当たり再生可能淡水量は年間100m³を下回り、世界の水不足基準の10%未満となっている。サウジアラビアは2030年までに日量850万m³の新規RO容量を目標としており、2025年の生産量から60%の増加となる。エジプトは2025年にスエズ運河回廊の成長を確保するため、合計日量150万m³の3プラントの契約を締結した。アルジェリアは40%の配水損失を補うため、2028年までに沿岸海水淡水化に42億米ドルを予算計上した。2026〜2027年の試運転増加により、ネットワーク効果が後続フェーズを促進し、ベースラインCAGRに2.1ポイントが加算される。

産業再利用義務(半導体、製薬)

ゼロ液体排出規制により、台湾ではファブがプロセス水の少なくとも90%を、インドでは95%をリサイクルすることが義務付けられている。台湾の2024年の規制変更により、汽水地下水および回収排水を処理するオンサイトROの改修が加速した。韓国は日量5,000m³以上の産業プラントに対して設備投資の最大40%を補助し、製薬API採用を促進している。コンプライアンスの期限が2026〜2027年に集中しており、CAGRを1.8ポイント押し上げる。

ROの設備投資コストおよびエネルギー回収コストの低下

膜のコモディティ化により、2020年から2025年にかけて設置コストが18%削減され、圧力交換器の効率は98.5%に向上し、比エネルギーは2.2 kWh/m³まで低下した。DuPontの2024年製膜は15%高いフラックスを実現し、圧力容器数を削減している。Torayの長寿命ファイバーは年間交換コストを25%削減する[1]Toray Industries、「バイオファウリングに関する2024年技術情報誌」、toray.com 。設備投資コストの低下により、サブサハラアフリカおよび東南アジア全域でのプロジェクトが解禁され、長期CAGRに1.5ポイントが加算される。

グリーン水素クラスター需要(沿岸砂漠地帯)

電解槽は水素1キログラム当たり9〜12リットルの超純水を必要とし、海水淡水化をプロジェクト設計図に組み込んでいる。NEOMの日量650トンの水素ハブは、日量30万m³のROプラントと再生可能エネルギーを組み合わせている。オマーン、オーストラリア、チリは2025年に水供給をオフテイク契約に結び付けた入札を実施し、エンジニアリングから建設へと移行し、CAGRに1.3ポイントを寄与している。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RO膜のファウリングとスケーリング | -0.9% | 世界全体、藻類活動が活発な熱帯・亜熱帯沿岸地帯で深刻 | 短期(2年以内) |

| 濃縮塩水排出の環境影響 | -0.7% | 北米(カリフォルニア、テキサス)、欧州(スペイン、ギリシャ)、一部アジア太平洋(オーストラリア) | 中期(2〜4年) |

| エネルギー価格に対するプロジェクト設備投資コストの高い感応度 | -1.1% | 中東・アフリカ(補助金依存市場)、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RO膜のファウリングとスケーリング

高スループットの湾岸プラントでは、18ヶ月以内に有機ファウリングにより透過フラックスが最大35%低下する。海面水温の上昇により藻類ブルームの季節が6〜8週間延長し、全有機炭素が25%増加している。バイオフィルム形成微生物は塩素前処理に耐性を示し、事例は前年比22%増加した。高回収システムにおけるスケーリングにより膜寿命が4.5年に短縮される。対策措置により運営コストに0.12〜0.20米ドル/m³が加算され、ファウリング耐性膜が商業化されるまでCAGRから0.9ポイントが削減される。

濃縮塩水排出の環境影響

カリフォルニア州の2025年海洋計画は、排水口から100m以内の塩分偏差を2pptに制限し、共同立地または高価な拡散装置の設置を義務付けている。スペインはゼロインパクトソリューションが確立されるまで地中海の許可に一時停止措置を課した。オーストラリアのグレートバリアリーフ規制は15:1の希釈を要求し、設備投資コストを0.22〜0.30米ドル/m³引き上げる。コンプライアンスコストにより、パイロット規模の濃縮塩水濃縮装置が成熟するまでCAGRが0.7ポイント抑制される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分離技術別:効率向上に牽引される膜の優位性

膜プロセスは2025年の海水淡水化システム市場シェアの78.45%を占め、2031年にかけてCAGR 10.55%で成長する見込みである。ROエネルギー強度が2.5 kWh/m³を下回り、エネルギー回収デバイスが98%の効率に近づくにつれ、膜技術の海水淡水化システム市場規模は熱技術を上回るペースで拡大する見込みである。電気透析逆転(EDR)は、全溶解固形物が5,000 mg/L未満の内陸汽水域用途で存在感を高めており、高圧ROと比較してエネルギー消費を削減している。ハイブリッドMED-ROプラントはRO濃縮水流を処理し、純ROシステムのコストの8%以内に抑えながら全体回収率を70%以上に引き上げている。熱式多段フラッシュおよび多重効用蒸留は、発電所廃熱が無償で利用できる場合を除いて減少しているが、コジェネレーション経済性のもとで一部の湾岸プロジェクトは依然として進行している。

熱技術はシェアを失いつつあるものの、既存インフラと燃料補助金が高いエネルギー強度を相殺するクウェートとUAEでは依然として不可欠である。蒸気圧縮ユニットは、コストよりもコンパクト性を重視する海洋プラットフォームで継続して使用されている。ナノろ過、限外ろ過、精密ろ過は、揚子江デルタなどの濁水においてRO膜寿命を最大35%延長する前処理バッファーとしての役割を担うケースが増えている。コンポーネントパートナーシップが調達戦略を支配しており、膜サプライヤーは地域製造業者に化学技術をライセンス供与し、エネルギー回収OEMはkWh/m³指標に連動したパフォーマンスベースの契約を締結し、競合他社のプラントにデバイスを組み込んでいる。

用途別:コンプライアンス圧力により産業セグメントが加速

自治体は2025年の海水淡水化システム市場規模の77.85%を占め、シンガポールからロサンゼルスに至るメガシティへの投資に支えられている。シンガポールのPUBは2025年に5つのプラントから国内需要の30%を調達しており、2027年までに日量137,000m³の第6プラントを建設中である。ケープタウンは2018年の水不足危機を受けて、2024年に日量300,000m³の事業権を付与した。気候変動による干ばつが激化するにつれ、自治体向け海水淡水化システムの市場規模は着実に成長している。

産業需要は最も急成長しているセグメントであり、製造業者が水リスクを内部化するにつれてCAGR 10.28%で拡大している。TSMCのFab 18は日量50,000m³のROプラントを統合し、プロセス水の92%をリサイクルしている。ファイザーのカラマズー拡張では、0.1 µS/cmの超純水を供給する日量15,000m³のEDRラインが追加された。アリゾナ州のデータセンターは冷却用に日量8,000m³の淡水化地下水を使用し、自治体の取水量を35%削減している。チリとオーストラリアの鉱業会社は沿岸ROの水を50km内陸に送水し、2030年までに淡水採取量を30%削減するという企業公約を達成している。産業需要は2031年にかけて主要な数量ドライバーとしてセグメントを位置づけている。

地域分析

中東・アフリカは2025年の海水淡水化システム市場シェアの52.70%を占め、サウジアラビアの2,000億米ドル規模の国家水戦略とエジプトのスエズ運河回廊整備に支えられ、2031年にかけてCAGR 10.46%で成長する見込みである。2028年に0.42米ドル/m³の料金で予定されているACWAパワーの日量240万m³のヤンブープラントは、規模の経済を示している。UAEのタウィーラコンプレックスは2025年に日量909,000m³に達し、2027年までにさらに日量200,000m³を計画している。アルジェリアのADEはアフリカ開発銀行を通じて日量450,000m³の資金を調達し、多国間開発銀行と国家の協力関係を示している。

アジア太平洋では、インドが2025年にグジャラート州だけで合計日量600,000m³の5プロジェクトを承認し、電子機器ハブのゼロ排出義務を満たした。中国の天津コンプレックスは、華北平原の地下水不足を補うため2026年までに日量500,000m³に拡大する。日本は沖縄と九州全域の火山熱MEDパイロットに4億5,000万米ドルを投資している。アジア太平洋の海水淡水化システム市場規模は、沿岸回廊に結びついた産業クラスターから恩恵を受けている。

北米と欧州は、より厳格な環境審査のもとで慎重に動いている。カリフォルニア州のハンティントンビーチプラントは、1億2,000万米ドルの海洋生息地パッケージを経て2025年に条件付き許可を得た。スペインの日量200,000m³のアルメリアプラントはゼロ液体排出濃縮塩水濃縮装置を組み込んでいる。南米の成長はチリの鉱業ベルトに集中しており、日量40万m³の増分容量により2031年までにアンデスの帯水層からの取水量が30%削減される。ブラジルのフォルタレザ実現可能性調査は、複数年にわたる干ばつに備えるため2028年までに日量150,000m³を目標としている。

バリューチェーン分析

バリューチェーンは原材料と消耗品から始まり、これにはポリアミド膜化学、ガラス繊維圧力容器、ポンプ、バルブ、計測機器が含まれ、さらに凝集剤、スケール防止剤、殺菌剤、洗浄剤といった前処理・プロセス用化学品へと続き、これらは稼働率や単位エネルギー消費量に影響を与える。DuPontやToray(膜)、Energy Recovery Inc.(大規模な特許ポートフォリオで保護された圧力交換装置)などの技術サプライヤーは、そのコンポーネントがkWh/m3や交換サイクルを大きく左右するため、不釣り合いに大きな価値を獲得しており、一方で熱式OEM(MSF/MED)は既存インフラやコジェネレーション経済性を有する市場では依然として存在意義を持つ。

下流側では、EPCおよびシステムインテグレーターが取水・放水設計、土木工事、コミッショニングを一括してターンキー形式で提供しているが、IWP/PPP方式による自治体大型プロジェクトの競争入札によりマージンには圧力がかかっている。長期の運転・保守、膜交換プログラム、性能連動型サービス契約が主要な年金的収益源を形成しており、特に稼働率ベースの料金体系が導入されている場合に顕著である。デリバリーおよび運転面では、ファウリング制御、耐腐食材料、ブライン管理といった専門的ニッチ分野への依存も強く、排水規制が厳格化し、高回収率RO設計がスケーリングリスクを高めるにつれて、その重要性は増している。

競合状況

上位5社のEPCコントラクターが2025年の世界の契約金額の約53%を支配しており、海水淡水化システム市場は中程度の集中度にある。しかし、技術ベンダーはプラント効率を決定する特許膜と圧力交換デバイスを通じて価格決定力を持っている。ACWAパワーはポートフォリオの78%を可用性ベースの料金体系による25年間のIWP(独立水道事業)のもとで運営し、コモディティエネルギー変動へのエクスポージャーを低減している[2]ACWA Power、「2024年年次報告書」、acwapower.com 。Veoliaは新興市場のユーティリティにモジュール式ROスキッドをライセンス供与し、膜交換から年金型収益を得ている。

ハイブリッド内陸システムはホワイトスペースセグメントとして残っている。FluenceのNIROBOXは2024〜2025年にラテンアメリカのリチウムプロジェクトとオーストラリアの牧場全体で12件の契約を獲得した。Nanostone Waterのキャパシティブ脱イオンパイロットはカリフォルニア州で農業排水をROより30%低いエネルギー強度で処理している。Energy Recovery Inc.は187件の特許による圧力交換の堀を守り、粗利益率を60%以上に維持し、競合他社に技術ライセンスを強いている。

海水淡水化システム業界のリーダー企業

Veolia

Doosan Enerbility

Toray Industries, Inc.

IDE Technologies

ACCIONA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

活発な自治体・産業プロジェクトのパイプラインは、高回収率RO設計、かん水地下水淡水化、施工期間の短縮と許認可リスクの低減に寄与するモジュール型システムの余地を引き続き支えている。2026年6月、南カリフォルニア地下水補充地区(Water Replenishment District of Southern California)は1億6,650万米ドルのTorrance地下水淡水化拡張プロジェクトの着工式を行い、旱魃耐性ツールとしての内陸・かん水RO容量への継続的な投資を強化した。中東では、IWP/PPP方式による調達が進展しており、クウェートが60MIGDのDoha SWRO発電所(第2段階)向けに3億7,200万米ドルの契約を(2026年6月に)授与したこと、およびEtihad Water and Electricityが60MIGDのFujairah I IWP向けにEPC契約を(2026年5月に)締結したことは、SWRO一括受注、取水・放水設計、長期O&Mにおける契約規模の大きさを浮き立たせている。

技術・サービス面の機会は、より厳格な環境制約下でのライフサイクルコスト削減に結び付いており、特にファウリングによるダウンタイムを削減する高度な前処理・モニタリング、単位エネルギーを主要ベンチマーク付近に維持するためのエネルギー回収の統合、そして敏感な沿岸地域での排水要件を満たすブライン管理ソリューションが挙げられる。National Alliance for Water Innovation(NAWI)などのプログラムは、化学品再供給への依存を減らしたモジュール式・電動化淡水化システムを示しており、鉱業、データセンター、水素関連事業といった遠隔地の産業ユーザー向けに、より自律的なコンテナ型ソリューションを後押ししている。事業者がより高い回収率を追求する中で、専用薬剤投与、洗浄プログラム、ブラインおよび取水制約の中で性能を維持するための膜アップグレードへの需要が高まっている。

最近の業界動向

- 2026年6月:IDE Technologiesは、Nueces River Authorityにより南テキサスにおける100MGD規模のHarbor Island海水淡水化施設の開発事業者として選定された。この受注は北米における大型SWROプロジェクトの継続的な拡大を示すものであり、性能保証に紐づく長期O&Mおよび膜・エネルギー回収の改修に関する対象市場を拡大させる。

- 2026年4月:IDE TechnologiesとUS Desalination LLCは、テキサス州リオグランデバレー向けに50MGD規模の海水淡水化施設を開発する合弁会社RGV-Desal, LLCの設立を発表した。この体制は、開発事業者が開発・供給・運営能力を組み合わせるためにパートナーシップモデルを活用する様子を示しており、新たな供給源を求める公営事業体の調達サイクルを短縮する可能性がある。

- 2025年9月:インド科学研究所(IISc)の研究者らは、複合サイフォン(織物製ウィックと溝付き金属表面)を用いたサイフォン駆動型熱淡水化手法を発表し、流れを維持し塩結晶化を抑制することを実現した。この研究は、より低複雑度の淡水化構成に関する研究開発の継続を後押しし、電力網や保守リソースが制約されるニッチ用途への展開の道を開いている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、海水またはかん水から塩分および溶存固形物を除去し、自治体および産業用途に利用可能な水を生産するために使用されるシステムおよび機器から生じる収益として定義される。

範囲の除外事項:下流の配水網、および淡水化を伴わない一般的な排水処理は対象外とする。

セグメンテーション概要

- 分離技術別

- 膜技術

- 電気透析(ED)

- 電気透析逆転(EDR)

- 逆浸透(RO)

- その他の膜技術(ナノろ過、限外ろ過、精密ろ過)

- 熱技術

- 多段フラッシュ蒸留(MSF)

- 多重効用蒸留(MED)

- 蒸気圧縮蒸留

- 膜技術

- 用途別

- 自治体

- 産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- スペイン

- その他の欧州

- 南米

- ブラジル

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- アルジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公的な水ストレスおよび供給指標を用いて淡水化の需要背景を定めることから始まり、次に技術および事業に関するシグナルを整合的な価値観へマッピングした。用いた情報源には、国連水関連刊行物、世界銀行の水データセット、FAO AQUASTAT、IEAの水・エネルギーに関するノート、USGSの水データなどがあり、これらは容量追加が最も起こりやすい地域の検証に役立つ。

これらのシグナルを市場入力値に変換するため、関連機器分類の関税・貿易統計、公開されている入札ポータル、許認可・環境開示情報、事業主およびEPCによるプレスリリースも確認した。企業の開示情報が入手可能な場合は、年次報告書や投資家向け説明資料を用いて収益構成や地域別露出を確認し、非公開企業に関する情報の欠落を減らすため有料サブスクリプションを選択的に利用した。ここに記載した情報源は例示に過ぎず、収集・検証・確認のために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、何が淡水化システムの販売として計上され、何が隣接する水処理機器と見なされるかを確認すること、および新規プロジェクトの受注や改修のペースを検証することに重点を置いた。主要需要地域にわたる技術サプライヤー、プロジェクト施工業者、事業者、大口の水購入者などと意見交換を行った。彼らの意見は、二次情報に基づく前提を検証し、価格や利用率の範囲を絞り込む上で役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | アジア太平洋地域:41% |

| ミッドティア:52% | 機能・部門リーダー:32% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:14% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築し、地域別に既設淡水化容量の追加分と事業パイプラインのシグナルを再構築した後、技術構成と一般的なシステム価格帯を用いて価値へ変換した。その総計は、発表済みプラント容量の抽出、観測された1日当たり立方メートル単価の適用、淡水化への露出に関するサプライヤー収益との相互確認などの選択的なボトムアップ近似を用いて検証した。

モデルを支えた実務的な入力値には、新規受注容量(m3/日)、海水とかん水の取水比率、逆浸透と熱式のシェア、大型プラントにおけるエネルギーコスト感度、改修と新設の比率などがある。プロジェクト単位の情報が不完全な場合には、類似プラントから導出した地域別平均値を用いて対応し、その後インタビュー結果に基づいて調整した。予測は主に、政策に支えられた水安全保障計画、想定される自治体需要の成長、産業用水再利用の圧力、大型入札の時期を踏まえたシナリオ分析に基づいた。シナリオの重み付けは、一次調査での専門家合意を通じて精緻化した。

データ検証と更新サイクル

算出結果は、発表済み淡水化容量の追加分、入札活動、地域別の淡水化水需要動向といった独立したシグナルと照らし合わせて三角検証し、その後価格および単位容量当たりの想定コストに異常値がないか確認した。異常な急変が見られた場合は、前提を再確認し、回答者に再度連絡を取り、その要因が一時的な大型プロジェクトによるものか、技術構成の変化か、時期的な要因かを確認した。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、単位換算、通貨処理、入力範囲が地域間で整合していることを確認する。レポートは年次で更新され、重大な事象(例えば大型受注の発表や急激なエネルギー価格変動)が発生した場合には中間更新が行われる。クライアントが最新の見解を確実に受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceの淡水化システム市場規模と他の公開推計との比較

淡水化システムに関して公開されている市場規模は、システム収益として何を計上するかの区切り、通貨換算に用いる年、価格更新の時期が一致しないためにしばしば異なる。さらに、一部の推計は長期的なパイプラインへの楽観的見方に依拠する一方、他の推計は直近の受注済みプロジェクトや観測可能な稼働開始時期に基づいている。

当社の作業において、最大のギャップ要因は通常、膜設備と熱設備のバンドルがどのように価格付けされるか、アフターマーケットサービスやプラント改修が含まれるかどうか、そして複数年にわたるEPC契約がプロジェクトサイクル全体でどのように認識されるかである。より最近の更新も重要であり、単位容量当たりの価格はエネルギーコスト、膜交換サイクル、地域別の調達パターンによって変動するため、Mordor Intelligenceでは通貨換算の時期とASP(平均販売価格)更新の確認を厳密に管理している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.61 B (2026) | |

| 産業調査出版社A | USD 28.54 B (2025) | より早い基準年と、ポンプや隣接機器を含み得るより広範なシステム境界を用いており、フルプラントパッケージとして価格付けされることで総計が押し上げられる。 |

| 産業調査出版社B | USD 28.00 B (2025) | より長い予測期間の設定と異なる基準年により、想定されるプロジェクトパイプラインの転換率が増幅される可能性があり、価格には納入されたシステム収益ではなく複数年契約の混合価値が反映されている場合がある。 |

総じて、この差異は主に範囲の境界と時期の選択によって説明されるものであり、淡水化需要がどこで拡大しているかについての見解の相違によるものではない。観測可能な容量追加分に紐づいた価格ロジックを維持し、年次ベースで一貫した通貨換算を適用することで、この推計は新規プロジェクトが受注される都度再確認可能な明確な入力値に基づいたものとなっている。

レポートで回答される主要な質問

2031年までに世界の海水淡水化容量はどの程度になるか?

海水淡水化システム市場を支える設置容量は、2026年から2031年にかけてCAGR 8.82%を反映し、2031年までに年間299億2,000万米ドルの収益を支える見込みである。

今後5年間で新規プラント受注を支配する技術はどれか?

膜ベースの逆浸透が引き続き優位を保つと予想され、エネルギー回収デバイスが比消費量を2 kWh/m³に向けて押し下げるにつれてCAGR 10.55%で拡大する。

産業ユーザーが採用を加速させている理由は何か?

半導体、製薬、データセンター、鉱業の事業者はゼロ液体排出または高リサイクル義務を満たす必要があり、産業用途セグメントを2031年にかけてCAGR 10.28%で牽引している。

プロジェクト経済性はエネルギー価格にどの程度敏感か?

エネルギーはROの運営コストの最大50%を占めており、石油価格が1バレル当たり10米ドル持続的に上昇すると、平準化水コストに0.08〜0.12米ドル/m³が加算され、補助金依存プラントを脅かす可能性がある。

最終更新日: