インドの海水淡水化システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

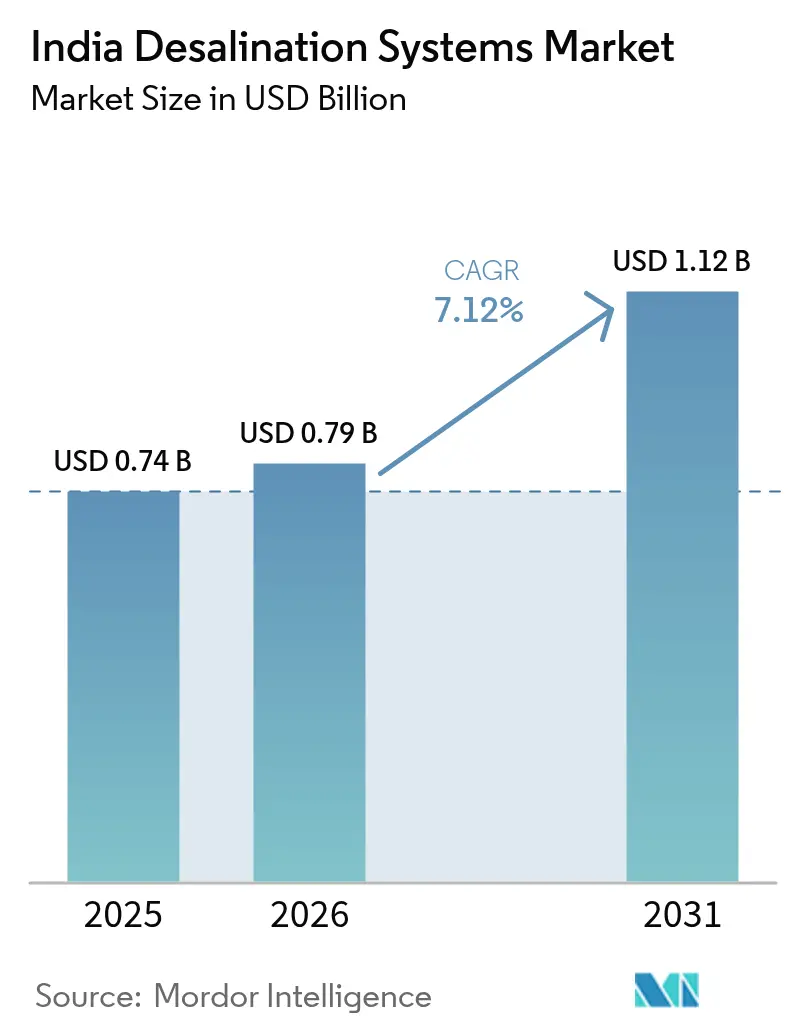

| 基準年の市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの海水淡水化システム市場分析

インドの海水淡水化システム市場規模は、2025年のUSD 7億4,000万から2026年にはUSD 7億9,000万に成長し、2026年から2031年にかけてCAGR 7.12%で2031年までにUSD 11億2,000万に達すると予測されています。この上昇曲線は、国内の深刻な水不足、急速な沿岸都市成長、およびジャル・ジーヴァン・ミッションなどのプログラムを通じた公的支出の支援を反映しています。投資は、エネルギー効率の高い逆浸透設備、太陽光発電式プラント、および産業向けゼロ液体排出(ZLD)規制を満たすハイブリッドシステムに集中しています。開発業者は、超純粋プロセス水を必要とする再生可能エネルギークラスターおよびグリーン水素ハブへの対応にも注力しています。資本集約度が低下し、国内膜製造が拡大するにつれて、中堅都市においてもプロジェクトの実行可能性が向上しています。市場機会は今や、都市部の海水淡水化プラントから農村部の塩水性地下水スキーム、産業排水リサイクル、および鉱物回収用途にまで拡大しています。

主要レポートのポイント

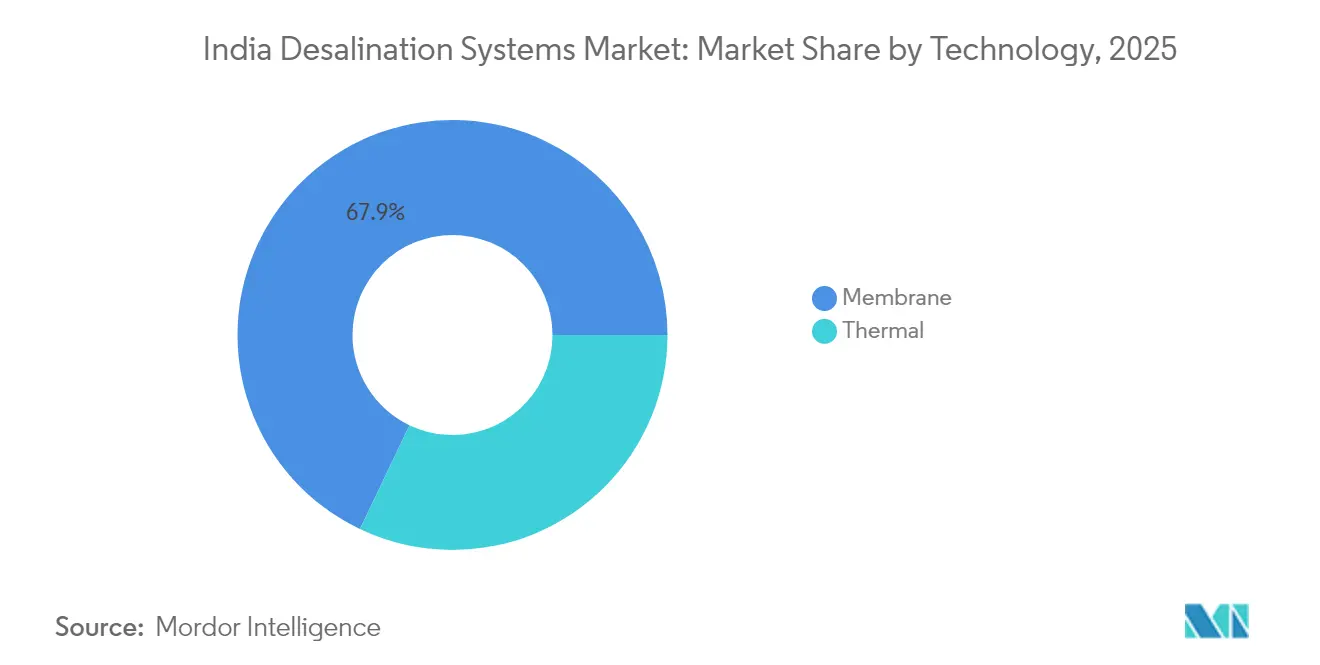

- 技術別では、膜システムが2025年のインドの海水淡水化システム市場シェアの67.92%を占め、同セグメントは2031年にかけてCAGR 7.53%で拡大する見込みです。

- 用途別では、都市・自治体スキームが2025年のインドの海水淡水化システム市場規模の55.78%を占め、産業用途はCAGR 7.28%で2031年まで成長しています。

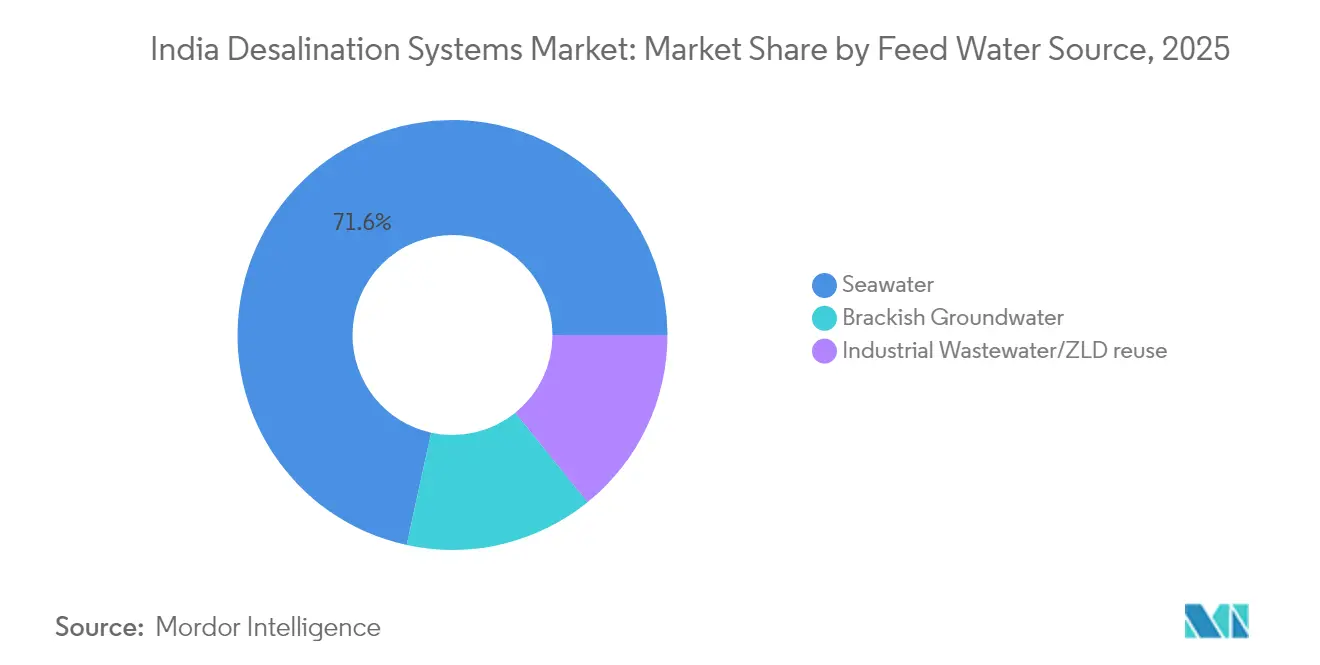

- 原水源別では、海水が2025年のインドの海水淡水化システム市場シェアの71.58%を占め、産業排水/ZLD再利用は2031年にかけて最速のCAGR 7.52%を記録する見込みです。

- プラント容量別では、中規模設備(10~100 MLD)が2025年のインドの海水淡水化システム市場規模の43.88%を占め、大規模プラント(100 MLD超)はCAGR 7.34%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの海水淡水化システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性的な水供給不足と需要 | +2.10% | 全国規模;ラジャスタン州、グジャラート州、タミル・ナードゥ州で深刻 | 長期(4年以上) |

| 沿岸都市化の加速とスマートシティにおける海水淡水化義務 | +1.80% | 西部および南部の沿岸回廊 | 中期(2~4年) |

| 農村部の塩水性地下水逆浸透スキームへのジャル・ジーヴァン・ミッション連携 | +1.40% | 全国農村地帯 | 中期(2~4年) |

| グリッドパリティ太陽光発電が再生可能エネルギー駆動型逆浸透を実現 | +1.60% | 高日射量州:ラジャスタン州、グジャラート州、アーンドラ・プラデーシュ州 | 短期(2年以内) |

| グリーン水素グレードの超純水需要 | +0.90% | グジャラート州、アーンドラ・プラデーシュ州、タミル・ナードゥ州の沿岸再生可能エネルギーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な水供給不足と需要

地下水採取量は2024年に2,456.4億m³を超え、涵養量は4,469.0億m³に達しましたが、地域的な深刻なミスマッチを覆い隠しています[1]ジャル・シャクティ省、「インドの地下水再生」、pib.gov.in。過剰採取地区は11.13%に減少しましたが、沿岸部および乾燥地帯では塩水浸入が依然として続いています。その結果、州の公益事業者は海水淡水化を長期供給ポートフォリオに組み込んでいます。NAQUIM主導の帯水層マッピングおよび人工涵養プロジェクトは、需要側の抑制のみでは不十分であることを浮き彫りにし、海水淡水化が構造的な供給増強手段としての役割を固めています。改訂された承認基準は現在、エネルギー効率の高い設計と塩水管理計画を優先し、エネルギー回収装置と有益再利用スキームを統合した開発業者に有利な状況となっています。

沿岸都市化の加速とスマートシティにおける海水淡水化義務

グジャラート州の5プラント計画、およびマハーラーシュトラ州やタミル・ナードゥ州における同様の取り組みは、人口移動が河川および地下水源を上回っている実態を示しています。スマートシティフレームワークは、海水淡水化をIoTメータリング、リアルタイム漏水検知、および予測資産保守と組み合わせ、無収水および運用コストを削減しています。チェンナイのミンジュールプラントでの経験が新しい設計を高圧逆浸透膜およびタービン式エネルギー回収に向け、比エネルギーを3.3 kWh/m³に削減しました。自治体は現在、海水淡水化を産業拡大および港湾主導型成長を実現する基礎インフラとして位置づけています。

農村部の塩水性地下水逆浸透スキームへのジャル・ジーヴァン・ミッション連携

2024年までに1億5,000万世帯以上が給水接続を活用しました。2028年までの資金延長により、特にウッタル・プラデーシュ州、ビハール州、ラジャスタン州のフッ素およびヒ素影響地帯における村落レベルの逆浸透パッケージの安定したパイプラインが確保されています。コミュニティ規模の太陽光逆浸透スキッドが登場しており、バッチ電気透析パイロットではグリッド電力式逆浸透に比べてライフタイムコストが22%低減したと報告されています[2]Wei He他、「低コスト太陽光発電による塩水性地下水海水淡水化のための柔軟なバッチ電気透析」、Nature Water、nature.com。ジャル・ジーヴァンフレームワーク下で研修を受けた地域サービス事業者が稼働率を改善し、長期的な持続可能性を強化しています。

グリッドパリティ太陽光発電が再生可能エネルギー駆動型逆浸透を実現

USD 0.20/W未満のモジュール価格と高日射量州が、塩水原水に対する太陽光発電水コストをおよそUSD 1.66/m³に押し下げています。ハイブリッド太陽光発電・風力発電+蓄電池構成は現在、24時間365日稼働をサポートし、リアルタイムのデマンドレスポンスがピーク時間帯の系統引き込みを削減しています。NTPCのアーンドラ・プラデーシュ州におけるUSD 216億のグリーン水素クラスターは、海水淡水化、再生可能エネルギー、および電解設備が一体化した好例です。大手EPCはますます電力購入契約を水購入契約内に組み込み、エネルギーエクスポージャーのリスクを低減しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高エネルギーコストと料金の変動性 | -1.20% | 全国規模;高料金州でより顕著 | 短期(2年以内) |

| 塩水処分コンプライアンスコスト | -0.80% | 厳格な規範を持つ沿岸州 | 中期(2~4年) |

| 先進膜に対する地域コンテンツ規制によるCAPEXの増大 | -0.60% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

塩水処分コンプライアンスコスト

中央汚染管理委員会の草案規範は、ディフューザー装備の放流口、塩分プルームモデリング、および海洋生物モニタリングを義務付けており、一部の新規入札では処分費用が総コストの最大33%に達しています。沿岸ZLD指令は化学品および繊維向けのCAPEXを増大させています。一方で、新興の結晶化および鉱物回収技術は、製品グレードの純度が達成できれば、塩、石膏、マグネシウムの収益化によりコンプライアンス支出を相殺することを目指しています。

先進膜に対する地域コンテンツ規制によるCAPEXの増大

大規模都市・自治体入札における国内付加価値の閾値は、輸入品に関税と長い物流が伴うため、高圧逆浸透エレメントおよび特殊中空糸の入札価格を引き上げています。Ion Exchangeが拡張したゴア工場、ならびにDuPontおよびTorayが発表したロールアウトにより、価格差が縮小しています。メイク・イン・インディア構成品に対する数量連動補助金により差異がさらに縮小する可能性がありますが、短期的な予算には依然として高い費用が反映されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:膜システムがリーダーシップを固める

膜セグメントは、2025年のインドの海水淡水化システム市場において67.92%のシェアを獲得してリードし、膜効率の向上と単位コストの低下に伴いCAGR 7.53%が見込まれています。セグメント内では、塩分濃度最大45,000 ppmでの堅牢な性能から逆浸透が主流となっており、10,000 ppm未満の塩水原水では電気透析が優位性を発揮します。Ion Exchangeのゴア工場により国内逆浸透エレメントの供給が拡大し、リードタイムと外貨リスクが低減されました。DuPontの最大120 barに対応する超高圧逆浸透モジュールは、多段フラッシュ熱ラインに比べてエネルギー消費を最大50%削減しています。

熱海水淡水化は廃熱が無償で利用できるニッチ領域、特に精油所や石油化学パークにおいて依然として利用されています。ジャームナガルのコジェネレーションループへの多重効用蒸留レトロフィットはその相乗効果の典型例です。油性流れが従来の膜に課題をもたらす精油所排水向けには、逆浸透と蒸気圧縮を組み合わせたハイブリッド構成が登場しています。酸化グラフェンコーティングおよび双性イオン性表面の進歩により膜寿命が延び、化学洗浄頻度が大幅に削減され、膜中心型プラントの長期的な経済性が強化されています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:産業用途の採用が加速

都市・自治体機関は2025年に55.78%のシェアを占めていましたが、産業需要はより速いCAGR 7.28%で増加しています。タミル・ナードゥ州やグジャラート州などの州における繊維、製薬、および染料向けのZLD規制が主な推進力です。企業がESGロードマップ内に水リサイクルを統合するにつれて、産業ユーザー向けのインドの海水淡水化システム市場規模は拡大するでしょう。ティルプール繊維パークは現在、逆浸透と熱濃縮機を組み合わせた共同排水ZLDクラスターを運営しており、淡水引き込み量を80%以上削減しています。CPCLのナーガパッティナムにおける60 MLD規模の建設・所有・運営プラントなどの石油化学複合施設は、専用海水取水と高回収ラインに対するCAPEX意欲の高まりを示しています。都市・自治体プログラムは依然として主要な数量を下支えしていますが、長期化する入札サイクルと社会的受容の課題が、機動力ある民間プロジェクトに比べた成長を抑制しています。

原水源別:海水が支配的、一方で排水再利用が急増

海水は2025年の設置容量の71.58%を占め、インドの7,500kmの海岸線と大都市集積を反映しています。取水・放流エンジニアリング、防汚スクリーン、および環境許可がプロジェクトのクリティカルパスを形成しています。しかし、排出規制の強化に伴い、産業排水およびZLD再利用のインドの海水淡水化システム市場シェアはCAGR 7.52%で急拡大しています。塩水性地下水スキームは、TDS 4,000~15,000 ppmで直接利用が不可能なラジャスタン州のタール砂漠やグジャラート州のカッチ地帯などの内陸部において依然として重要な役割を果たしています。排水を原水とするプラントは変動する原水水質により膜ファウリングが促進されますが、インライン凝集、セラミック限外ろ過前処理フィルター、および機械学習投薬アルゴリズムにより稼働率が都市・自治体グレードの基準まで向上しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

プラント容量別:大型プロジェクトが牽引力を獲得

中規模プラント(10~100 MLD)は、スケール経済と管理可能なCAPEXのバランスが取れているため、2025年のインドの海水淡水化システム市場規模の43.88%を占めました。これらは引き続き第1層および第2層都市の主力となっています。100 MLD超の大規模スキームは、公益事業者がエネルギー回収タービンと一括化学調達により単位水コストの低減を追求するため、CAGR 7.34%で拡大しています。グジャラート州のサウラーシュトラクラスター(個別プロジェクト100~200 MLD)はメガスケールへのこの転換を典型的に示しています。10 MLD未満の小規模モジュールは、迅速な展開とモジュール拡張が重視される島嶼地域、軍基地、およびニッチな工業団地において引き続き有効です。デジタルツインプラットフォームが現在、予測O&Mによる段階的な容量展開を可能にし、初期資本のリスクを低減しキャッシュフローを平準化しています。

地理的分析

2025年における西インドの38.05%の収益シェアは、早期採用と積極的な州インセンティブを反映しています。グジャラート州は、海水淡水化を涵養運河および漏水削減プログラムと組み合わせ、無収水全体を低下させています。マハーラーシュトラ州のムンバイ・プネー産業ベルトは、不安定なモンスーンの中での生産性確保のため、専用逆浸透および排水再利用ループを活用しています。ムンドラおよびハジラの港湾は、長期的な公益事業契約を通じた引き取りセキュリティを付加しています。

南インドは、CAGR 7.23%で最も活発な成長軌跡を示しています。チェンナイ首都圏は既に100 MLD規模のプラントを2基稼働させており、記録的な低水料金で3基目の150 MLDユニットを入札しています。トゥティコリンにおける再生可能エネルギー駆動型逆浸透パイロットは、豊富な太陽光日射量と風力資源を活用し、均等化コストを削減しながらスコープ2排出量を大幅に削減しています。カルナータカ州の電子・バイオテクパークは、0.5 µS/cmの超純水後処理ポリッシャーを必要とし、ベンダーに電気式脱イオン化と高選択性膜の統合を促しています。

北部および東部は、新興市場ながら潜在的な成長余地があります。ラジャスタン州のジャル・ジーヴァン展開には、それぞれ2,000~5,000世帯に供給する村落クラスター太陽光逆浸透スキッドが含まれています。ジャールカンド州の製鉄所はブロウダウン回収ユニットを改修して淡水引き込み量を30%削減し、沿岸地域を超えた産業ドライバーを示しています。オリッサ州の港湾型石油化学複合施設は、将来の塩水基準を満たすための深海ディフューザーを伴う50~80 MLD規模の海水逆浸透をスコーピング中です。相互補助料金改革と事業可能性ギャップ補助金が効果的に実施されれば、これらの地域での普及が加速する可能性があります。

規制環境

インドの海水淡水化・再利用プロジェクトは、1986年環境保護法の枠組みの下で運営されており、排水およびより広範な環境コンプライアンスは中央公害管理委員会(CPCB)が管轄し、州公害管理委員会を通じて執行されている。特に沿岸放流施設や工業用ZLD関連システムについてはこの傾向が強い。沿岸海水淡水化(SWRO)設備の場合、プロジェクトの承認手続きには通常、沿岸承認とともに、ブラインおよび排水管理に関するCPCBおよびSPCBの条件が含まれる。これにより、ディフューザー設計、モニタリング、および法令準拠の排水経路がプロジェクト実行においてより重要になっている。

飲料水分野では、調達・受入基準は一般にBISおよびIS 10500:2012などの飲料水規格を参照しており、精製・膜関連システムにおける製品・試験規格も厳格化が進んでいる。RO(逆浸透)システムに関するIS 16240:2023、限外濾過膜を用いた家庭用処理システムに関するIS 19197:2025などがその例である。これとは別に、科学技術省(DST)は国家海水淡水化ミッション(NMD)を通じて、海水淡水化の研究開発と展開の方向性を定め、沿岸水資源安全保障プログラムに向けた標準化と技術提供者の登録を支援している。

バリューチェーン分析

インドの海水淡水化システムのバリューチェーンは、フィージビリティ調査および承認(海水取水およびブライン放流に関する沿岸承認を含む)、プロジェクトの組成・資金調達、EPC(設計・調達・建設)の実施、および複数年にわたる運転・保守(O&M)を包含する。自治体クライアントや産業界のオフテイカーは、前処理(スクリーン、UF/MF、薬剤投入)、中核となる淡水化処理(主にRO、離島ではLTTDも併用)、後処理・配水(再ミネラル化、ポンプ輸送、パイプライン)、およびブライン処理インフラを組み合わせた統合パッケージを発注することが多い。大規模な自治体プロジェクトでは、多国間または二国間資金と長期にわたる実施が活用される傾向が強まっており、2025年3月に日本の国際協力機構(JICA)とインド政府との間で締結された、400 MLDのチェンナイ海水淡水化プラント(II)に関する借款契約がその一例である。一方、産業プロジェクトは沿岸の製造業やリファイナリー集積地における水資源安全保障とコンプライアンスの必要性によって推進されている。

上流の投入物には、膜および圧力容器、エネルギー回収装置、高圧ポンプ、計装・自動化機器、および特殊化学品(スケール防止剤、凝集剤、殺菌剤、洗浄剤)が含まれる。膜エレメントおよびスキッドの現地生産化が進んでおり、インドのサプライヤーやEPC企業がグローバルな技術提供者と提携しているが、許認可の所要期間やブライン排水のコンプライアンスは依然として障壁となっている。これは、ムンバイの400 MLDマノリSWROプラントに関する2026年4月の承認など、新たな沿岸事業に紐づくCRZ関連条件に反映されている。下流側では、スペアパーツ、化学品、遠隔モニタリング、成果報酬型O&M契約のアフターマーケットが重要な利益プールとなっており、特にPPPまたは長期公益事業契約の下で運営される中規模・大規模プラントにおいてその重要性が高い。

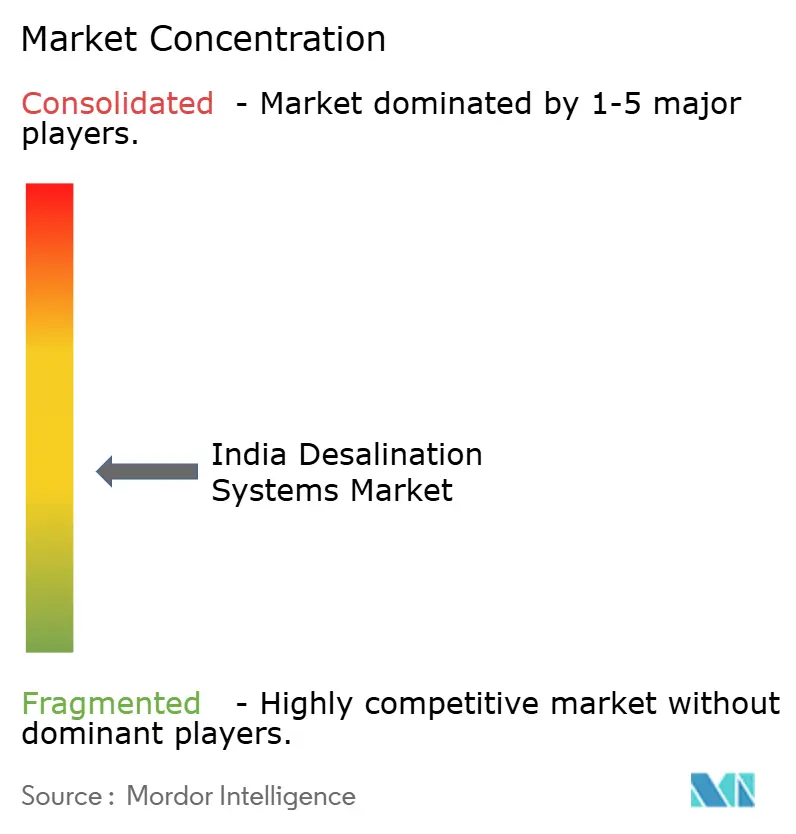

競合環境

市場は中程度の分散状態を維持しています。WABAGは、EPCと15年間のO&Mコントラクトを組み合わせて年金収益を確保し、2025年に150 MLD規模のチェンナイ・ネンメーリ第2フェーズプラントを竣工しました。Thermaxは、モジュール式5~25 MLD規模のZLDシステムを展開し、急速な納期を求める産業セグメント獲得のためにヒートポンプ蒸発器と逆浸透を組み合わせています。Ion Exchangeは国内逆浸透エレメントの年産能力を300万m²に倍増させ、リードタイムを短縮し現地化スコアを向上させました。

グローバル大手企業は技術的優位性を維持しています。Veoliaはデジタルツインソフトウェア(Aquavista)をインドのポートフォリオ全体に展開し、平均で12か月の膜寿命延長を実現しています。DuPontは2025年3月にWAVE PROウェブスイートを発表し、インドの条件に基づいたシナリオベースの限外ろ過モデリングを提供しています。DuPontとインドのEPCとの協業は、PLIスタイルのインセンティブが国内組み立てを奨励するにつれて増加しています。Evoquaは、Xylemとの合併後、両沿岸のグリーン水素開発業者を対象としたスキッド搭載型電気式脱イオン化ラインを販売しています。

ニッチな破壊的企業が再生可能エネルギー駆動型およびコンテナ式海水淡水化スペースに参入しています。メイク・イン・インディアを標榜するスタートアップは、25%高いフラックスを謳う酸化グラフェンコーティングフラットシートを製造しています。他の企業は、太陽光発電アレイ、蓄電池、およびリモートモニタリングをリース・所有モデルで組み合わせ、リゾートや島嶼地域をターゲットにしています。競争は低CAPEXの入札から、ライフサイクルコスト保証、パフォーマンスベースの支払い、および統合型水・エネルギーサービス契約へと段階的にシフトしています。

インドの海水淡水化システム業界リーダー

Aquatech International LLC

IEI

SUEZ SA

Thermax Ltd

WABAG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

複数の指定プロジェクトが承認および実施の各段階を進める中で、大規模な沿岸自治体向け新設プロジェクトと産業地域向け自家消費用供給の両分野でホワイトスペースが拡大している。タミル・ナードゥ州では、400 MLDのペルール海水淡水化プラントが実施段階にあり、チェンナイ・メトロ・ウォーターが2026年5月に最終準備を開始、2026年7月には州首相が建設進捗を視察した。これにより、EPC、高圧RO系列、取水・放流エンジニアリング、および長期O&Mの直近対応可能なパイプラインが広がっている。グジャラート州では、Dholera Industrial City Development Limitedが2026年7月に、ドレラSIR内における200 MLDの海水淡水化プラントに関する技術経済評価およびDPR(詳細事業計画書)作成のためのコンサルタント任命に向けた手続きを開始した。これは、再生可能エネルギーの統合やZLD経路などの循環型経済の特徴を取り入れた、大規模かつ産業主導型のSWRO設計への需要を示している。

第二の機会領域は、系統電力によるROが制約を受ける離島や遠隔沿岸居住地向けの統合型海水淡水化である。地球科学省は、ラクシャディープ諸島における稼働中の低温熱海水淡水化施設に言及しており、2026年3月には海洋温度差エネルギー変換と飲料水生産を組み合わせた統合施設を発表した。これはニッチ技術提供者、モジュール式プラントOEM、および海洋エンジニアリング請負業者にとっての余地を開くものである。産業用水資源安全保障および港湾関連のグリーン燃料もまた、対応可能な需要基盤を広げている。これは、2025年11月にOswal EnergiesとDeendayal Port Authorityの間で締結された、グリーンエネルギーハブ内における100 MLDの海水淡水化プラントに関する覚書によって支えられており、海水淡水化システムの需要を自治体ネットワークのみでなく、港湾、化学、水素関連インフラに結び付けている。

最近の業界動向

- 2026年3月:VA Tech WABAGは、チェンナイ首都圏上水下水局(Chennai Metropolitan Water Supply and Sewerage Board)より、チェンナイのコドゥンガイユールにおける45 MLDの三次処理逆浸透プラントを対象としたPPP方式のRFOMTプロジェクトの発注書(Letter of Award)を受領した。この事業範囲は、改修、資金調達、長期運転を組み合わせたもので、高度な再利用関連海水淡水化系列における成果ベースの契約とライフサイクル責任を強化するものである。

- 2025年1月:VA Tech WABAGは、Chennai Petroleum Corporation Ltdより、海水淡水化用水パイプラインの設計・設置に関する契約を受注した。これにより、海水淡水化バリューチェーンにおける下流の輸送部分が強化され、沿岸石油化学事業における自家消費用オフテイクの信頼性が支えられる。

- 2024年10月:VA Tech WABAGは、Indosol Solar Private Limitedより、アンドラ・プラデーシュ州の太陽光パネル製造施設向けに100 MLDの海水淡水化プラントを提供する大型受注を受けた。このプロジェクトは、新たな製造業エコシステムからの海水淡水化需要を裏付けるものであり、水資源確保型の産業能力増強を実現する上で、大規模な自家消費型SWROシステムが果たす役割を強調している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場を、海水、塩分を含む地下水、または処理が難しい産業排水を使用可能な水に変換するために用いられる海水淡水化システムの供給・展開からインドで得られる収益と定義する。これには、プラントを稼働させる中核的な処理プロセスおよび処理ブロックが含まれる。

対象範囲外:一般的な自治体の給水配水網、海水淡水化を伴わない従来型の排水処理、およびシステム提供に組み込まれていない単独のO&Mのみのサービスは対象外とする。

セグメンテーション概要

- 技術別

- 熱

- 多段フラッシュ(MSF)

- 多重効用蒸留(MED)

- 蒸気圧縮蒸留

- 膜

- 電気透析(ED)

- 逆浸透(RO)

- 電気透析逆転(EDR)

- その他の膜技術(ナノろ過、限外ろ過、および精密ろ過)

- 熱

- 用途別

- 都市・自治体用

- 産業用

- 原水源別

- 海水

- 塩水性地下水

- 産業排水/ZLD再利用

- プラント容量別

- 小規模(10 MLD未満)

- 中規模(10~100 MLD)

- 大規模(100 MLD超)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドにおける海水淡水化需要がどこから生じているかを把握し、それを既に建設または発注された事業と整合させることから始まる。中央水委員会、中央地下水委員会、Jal Shakti省のプログラム文書、CPCBの通知(特に高塩分排水およびZLD関連要件)などの公的資料を参照する。また、主要な州公益事業体や都市機関によるプロジェクト開示や入札情報も利用し、これによりタイミング、容量帯、および一般的な技術選択の確認が可能となる。

活動の兆候を市場価値に変換するため、業界団体の刊行物、性能範囲に関する査読済みの海水淡水化・膜関連学術誌、および関連する場合は主要機器の税関・貿易統計などの資料を用いる。企業の年次報告書、投資家向け説明資料、信頼できるプレスリリースは、受注パイプラインおよび稼働開始の最新情報の相互確認に用いられる。必要に応じて、企業財務やインテリジェンスに特化した有料サブスクリプション、特許データベース、インドの入札・契約情報も網羅性向上のために利用する。ここに挙げたソースは代表例であり、データの収集、検証、明確化のために追加の公的・有料資料も使用した。

一次インタビューおよび調査

一次調査は、デスクモデルでは十分に示せない事項、主に価格帯、提供範囲の分担、および発注のペースと実行のペースの関係性を検証するために用いられる。インド全域のシステムインテグレーター、EPC関連の関係者、コンポーネントサプライヤー、産業用水利用者、および自治体の意思決定に影響を与える人物など、多様な関係者と対話を行い、技術構成や容量増加に関する前提が現在の動向に基づいたものとなるようにしている。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:18% | |

| ミドルティア:44% | 機能・部門リーダー:37% | |

| 小規模企業:22% | マネージャー:45% |

市場規模算定と予測

当社の中核モデルはトップダウン方式を採用しており、水源および用途別の設置済み・計画中の海水淡水化容量を再構築する。次に、技術およびプラント規模別のMLD当たりの標準的な資本支出範囲を用いて、これを年間システム収益に変換する。この変換は、ROと熱式のシェア、供給水種別ごとの平均回収率および前処理の複雑さ、プラント容量帯(小規模、中規模、大規模)、ZLDおよび再利用アップグレードに関連する産業プロジェクトの割合といった市場特性に基づいて行われる。

総額を算出した後、サンプル抽出したプロジェクト価値、チャネル価格の議論、および主要機器ブロックのサプライヤー側の販売量から実勢価格を近似したものに基づく、選択的なボトムアップ検証によって裏付けを行う。プロジェクト価格が不明な場合は、容量帯別のベンチマークコストカーブを適用し、その後インドにおいて重要な変動要因となることが多い取水およびブライン処理の必要性に応じて調整することでギャップを補う。予測にはシナリオ分析を用いており、発注サイクル、資金調達、実施タイミングは年ごとに変動する可能性があるため、シナリオは沿岸自治体需要、産業用水ストレス、政策主導のコンプライアンス需要に関する専門家の見解に基づいて設定される。

データ検証と更新サイクル

検証は、発表されたMLD増加量、入札発注のペース、および新規プロジェクトにおける観測された技術構成の変化といった独立した指標とモデル化された値を比較することによって行われる。MLD当たりの想定コストや成長率の急変が業界関係者の説明と一致しない場合は異常値としてフラグを立て、変動が説明可能になるまで前提を見直す。

承認前に、モデルと主要な入力データは複数段階の分析担当者によるレビューを経る。大型入札の遅延、大規模プラントの早期稼働開始、またはエネルギーや原材料の変化による価格の急変が生じた場合には、追跡確認のための連絡が行われる。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われる。また、納品前の最終レビューを完了することで、クライアントは常に最新の見解を受け取ることができる。

Mordor Intelligenceのインド海水淡水化システム市場推計と他の公開推計との比較

インドの海水淡水化に関する公開市場価値は、同じ国を対象にしていても、カウントの基準やタイミングの前提が必ずしも一致していないため異なる場合がある。相違は通常、何をシステムとして含めるか、発注時点か稼働開始時点のいずれの値を採用するか、および当該年のUSDへの価格正規化の方法から生じる。

ベンチマーク表は、他の一部の資料と比較して、2025年から2026年にかけてより小幅な変化を示している。Mordor Intelligenceのモデルでは、市場は、塩分除去に特化しない隣接する水処理関連支出を含めるのではなく、用途、水源、容量帯別に、熱式および膜式プラントにわたって提供された海水淡水化システムとしてカウントされている。第二の要因は、プロジェクトパイプラインの取り扱い方であり、一部の推計は計画発表に重きを置くのに対し、他の推計は入札発注や資金調達完了の兆候が確認されるまで価値を認識しない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.74 B (2025) | |

| 業界刊行物A | USD 0.96 B (2024) | より広範な海水淡水化・水インフラの観点で報告されることが多く、総額を押し上げる、プロジェクト発表時の価値や混在した対象範囲(取水、配水、非海水淡水化処理パッケージなど)を反映している可能性がある。 |

| 地域アドバイザリーB | USD 0.68 B (2025) | 一般的にパイプラインプロジェクトの実現をより保守的に見積もる傾向があり、膜システムに対して狭い価格前提を用いる場合があるため、より高仕様の産業用ZLD関連海水淡水化構成が過小に評価される可能性がある。 |

総合的に見ると、この差異は主に、何を海水淡水化として数えるかと隣接する水処理をどう区別するか、およびパイプライン価値を早期に認識するか、より強固な実行の証拠が得られてから認識するかによって説明される。当社のアプローチは、容量増加、技術・規模構成、および新たな入札や稼働データが出るたびに再検証・更新可能な現実的なコスト帯に対して追跡可能性を保っている。

レポートで回答される主要な質問

2026年のインドの海水淡水化システム市場の規模はどのくらいですか?

CAGR 7.12%の見通しのもとで2031年まで、USD 7億9,000万と評価されています。

どの技術タイプが採用をリードしていますか?

膜ベースのシステム、特に逆浸透が2025年に67.92%のシェアを保持し、引き続き最速の成長を続けています。

なぜ産業ユーザーは購入を加速させているのですか?

より厳格なゼロ液体排出規制と持続可能性目標が、産業界に専用海水淡水化を通じた信頼性の高いコンプライアンス対応の水確保を促しています。

どの地域が最も速く拡大していますか?

南インドは再生可能エネルギープロジェクトと技術セクターの需要により、最高のCAGR 7.23%を記録しています。

再生可能エネルギーはプロジェクト経済性においてどのような役割を果たしていますか?

グリッドパリティ太陽光発電およびハイブリッド太陽光発電・風力発電構成が運用エネルギーコストを約40%削減し、逆浸透プラントの投資適格性を向上させています。

最終更新日: