リニアモーションシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

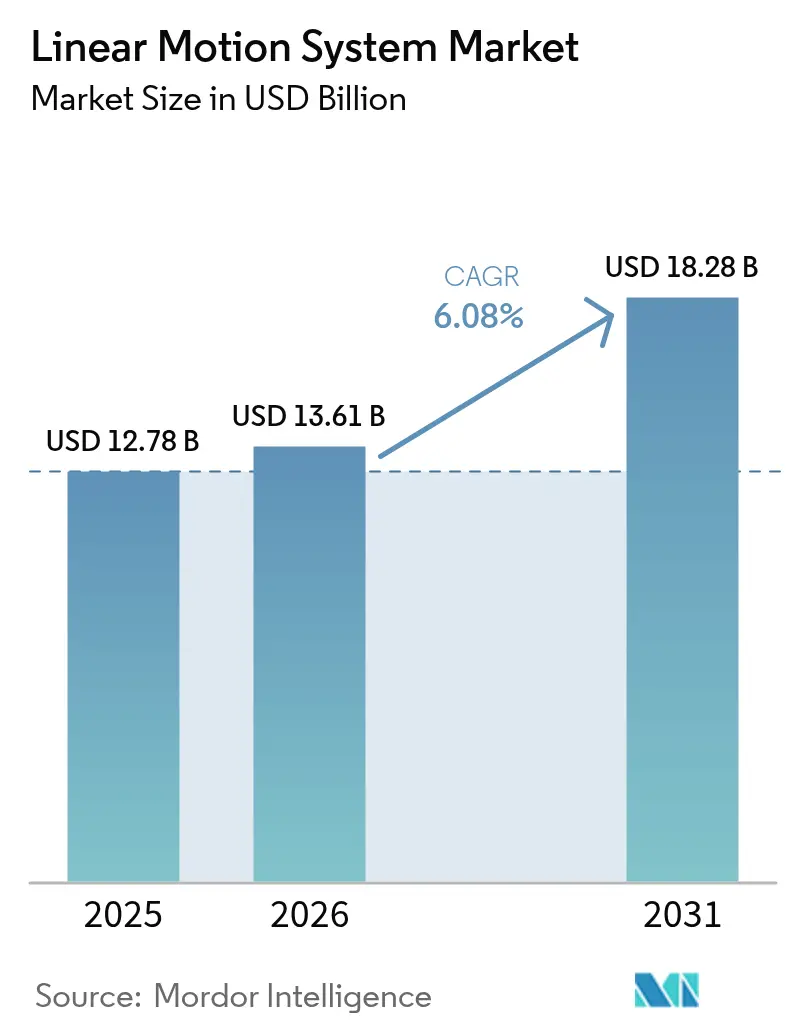

| 市場規模 (2026) | 13.61 十億米ドル |

| 市場規模 (2031) | 18.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリニアモーションシステム市場分析

リニアモーションシステムの市場規模は2026年に137億1,000万米ドルと予測され、2031年までに182億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率6.08%で成長する見込みです。工場管理者が位置決め再現性の向上、ライフタイムコストの低減、インダストリー4.0へのシームレスな接続性を求める中、空気圧・油圧プラットフォームから電気機械式および直接駆動アーキテクチャへの移行が加速しています。複雑な工作機械および半導体ステージがX-Y-Z軸の同期モーションを必要とするため、マルチアクシスプラットフォームが売上高において優位を占めていますが、メンテナンスフリーの運用とエネルギー節約により直接駆動トポロジーがシェアを拡大しています。コンポーネントのイノベーションは、リアルタイム診断と軌道最適化を組み込んだエッジインテリジェントコントローラへと移行しており、リニアガイドおよびミニチュアアクチュエータの進歩が半導体および医療機器施設におけるクリーンルーム展開を支援しています。メーカーはまた、製品ライフサイクルが短縮される際にデジタルで再構成可能なモジュール式ソフトウェア定義モーションスタックを通じて、試運転サイクルの短縮を図っています。

主要レポートのポイント

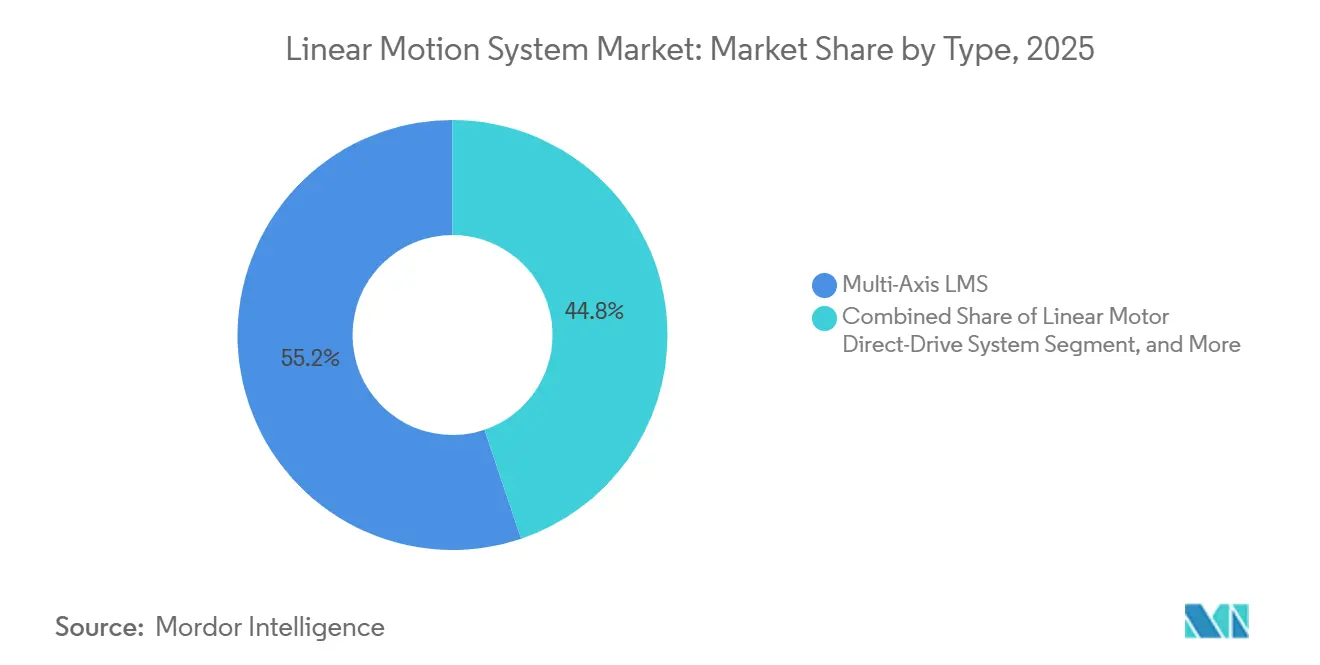

- タイプ別では、マルチアクシスプラットフォームが2025年のリニアモーションシステム市場シェアの55.18%を占め、リニアモータ直接駆動システムは2031年にかけて年平均成長率6.78%で拡大すると予測されています。

- コンポーネント別では、リニアガイドが2025年の売上高の49.59%を占めましたが、コントローラは2031年にかけて年平均成長率6.96%で成長すると予測されています。

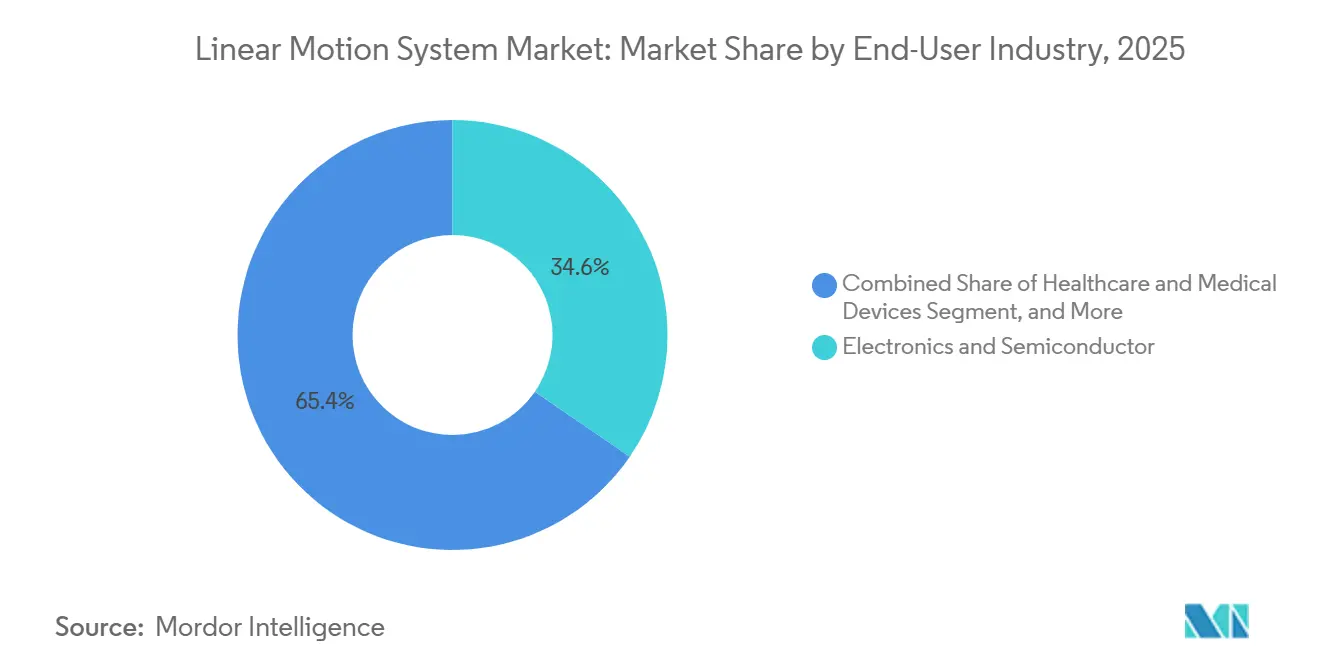

- エンドユーザー産業別では、電子機器・半導体製造が2025年の需要の34.59%を占め、ヘルスケアは全業種の中で最も高い年平均成長率6.55%を2031年にかけて記録すると予測されています。

- 用途別では、マテリアルハンドリングが2025年の設置台数の32.33%を占め、ロボティクスおよび協働ロボットが2031年にかけて年平均成長率7.01%でリードすると見込まれています。

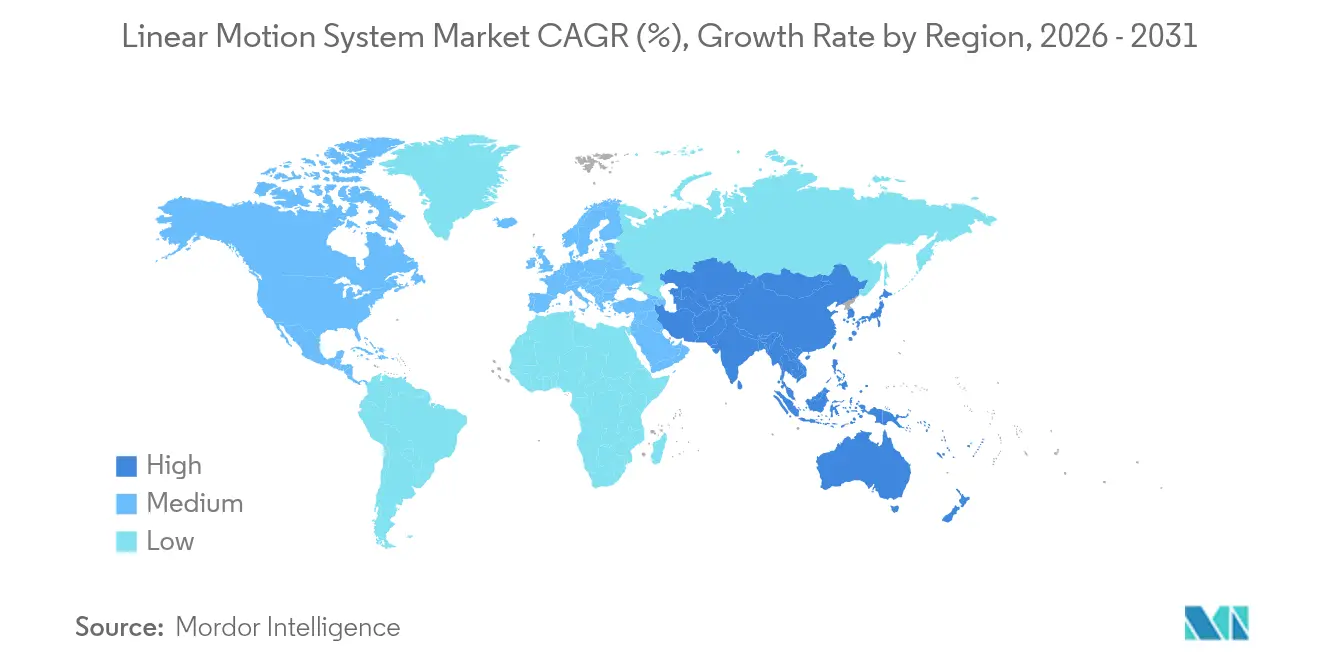

- 地域別では、アジア太平洋が2025年の世界出荷量の46.84%を占め、南米は2026年から2031年にかけて年平均成長率6.84%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリニアモーションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0自動化の採用加速 | +1.80% | ドイツ、日本、米国、韓国に集中したグローバル | 中期(2~4年) |

| 自動倉庫を促進するeコマースの拡大 | +1.20% | 北米・欧州が中核、アジア太平洋へ波及 | 短期(2年以内) |

| 半導体・電子機器の精度ニーズの高まり | +1.40% | アジア太平洋が中核(台湾、韓国、日本)、米国・欧州へ波及 | 長期(4年以上) |

| 診断機器における小型メンテナンスフリーリニアモーションシステムへの需要急増 | +0.90% | 北米・欧州、インド・中国で新興 | 中期(2~4年) |

| 高精度モーションを必要とする持続可能なフレキシブルパッケージフォーマット | +0.60% | グローバル、欧州・北米で早期成長 | 中期(2~4年) |

| 医療機器クリーンルームラインのリショアリングインセンティブ | +0.70% | 米国、ドイツ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0自動化の採用加速

産業界の経営幹部はデジタル化された生産から測定可能な成果を得ています。空気圧シリンダを電気機械式アクチュエータに置き換える工場のアップグレードにより、サブマイクロメートルのフィードバックが実現し、無線アップデートが可能となり、試運転時間が最大40%短縮されます。エッジ対応モーションコントローラは現在、Linuxベースのアプリエコシステムをホストし、ファームウェアとデジタルツインデータを工場フロアに直接プッシュします。これらの機能により、製品バッチが細分化された際の段取り替え時間が短縮され、ライブセンサーデータから予知保全スケジュールを自動生成することが可能になります。その結果、リニアモーションシステム市場は従来の設備投資予算ではなく、インダストリー4.0の投資サイクルとますます連動するようになっています。

自動倉庫を促進するeコマースの拡大

フルフィルメント事業者は、翌日配送の約束を果たすために垂直リフトモジュール、シャトルシステム、モバイルロボットを導入しています。各サブシステムは、トートをミリ秒単位で位置決めする高サイクルリニアステージに依存しています。単一の自動保管タワーが1万平方フィートの静的ラックを置き換えられるため、スペース利用効率のメリットは大きく、エネルギー効率の高い直接駆動モータにより10年間の総所有コストが最大20%削減されます。サードパーティ物流プロバイダーが二次都市へネットワークを拡大するにつれ、小型でメンテナンスフリーのアクチュエータが新しいクロスドックハブの中核仕様となっています。

半導体・電子機器の精度ニーズの高まり

3nm未満のリソグラフィノードでは、複数のg力で加速しながらオーバーレイ誤差を1ナノメートル以下に維持できるウェハステージが必要です。アクティブ熱管理を備えたリニアモータは、デレーティングなしに10,000Nを超えるピーク力を維持し、極端紫外線スキャナのスループットボトルネックを解消します。先端チップ向けに建設中のアジア太平洋のファブは、1サイトあたり数百台のこうしたステージを発注しており、超精密リニアモーションの長期的な需要を確保しています。

診断機器における小型メンテナンスフリーリニアモーションシステムへの需要急増

自動血液分析装置や手術ロボットには、ISO 14644クリーンルームでパーティクルフリーで動作する幅50mm以下のアクチュエータが必要です。モータ、ドライブ、安全スイッチを統合したプラグアンドプレイモジュールにより、FDAの設計管理文書が簡素化され、新しい機器の市場投入時間が短縮されます。連続製造ラインに投資する製薬会社も、汚染リスクを排除し電子バッチ記録をサポートする密封・無潤滑リニアモータを好んでいます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズシステムの高い初期コストとROIサイクル | -0.90% | コスト重視セグメントで顕著なグローバル | 短期(2年以内) |

| 熟練リニアモーションシステム技術者の不足 | -0.60% | 北米・欧州で深刻、アジア太平洋で新興 | 中期(2~4年) |

| 希土類磁石の価格変動 | -1.10% | グローバル、供給は中国に集中 | 長期(4年以上) |

| スマートリニアモーションシステムのIEC-62443サイバーセキュリティコンプライアンスコスト | -0.40% | 北米・欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

希土類磁石の価格変動

永久磁石リニアモータはネオジム鉄ボロン合金に依存していますが、中国が精製材料の90%以上を供給しています。ネオジム・プラセオジム酸化物の価格は2020年から2025年にかけて243%上昇し、中国以外の新規プロジェクトはより高い資本集約度と厳格な環境許可に直面しています。フェライトまたはリラクタンス代替品を評価するモータメーカーは力密度が30%低下することを受け入れなければならず、これらの選択肢は低トルク用途に限定され、短期的な多様化努力を制約しています。

カスタマイズシステムの高い初期コストとROIサイクル

新規設置の約4分の1は、カタログ標準より40%~60%高い単価を押し上げる特注のストローク長、シール、または取り付けフランジを必要とします。直接駆動ステージは高デューティサイクルの場合、最短3年で元が取れますが、設備投資予算が限られた中小工場はアップグレードを先送りし、段階的な空気圧修正を好む傾向があります。リースおよびサービスとしてのモデルが台頭しつつありますが、物流以外での採用は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:直接駆動トポロジーが牽引力を獲得

リニアモータ直接駆動プラットフォームは、予防保全のダウンタイムを削減しエネルギー使用量を最大30%削減するため、タイプカテゴリの中で最も高い年平均成長率6.78%を記録すると予測されています。マルチアクシスアセンブリは、協調モーションを必要とする工作機械ガントリーと半導体ハンドラに牽引され、2025年の売上高の半分以上を依然として占めています。シングルアクシスシステムは、コストとスピードがサブミクロン精度を上回る単純なピックアンドプレース作業に対応しています。[1]PBC Linear、「フレキシブル製造システムケーススタディ」、pbclinear.com

ベルト駆動ステージは、中程度の負荷で10mを超えるストロークに対して引き続き好まれるソリューションであり、ボールスクリューアクチュエータは一般産業自動化において推力と価格のバランスを取っています。ユーザーがアーキテクチャをサイクルレート、精度、環境条件に合わせて選択するため、リニアモーションシステム市場は多様なトポロジー需要を維持しています。メーカーはトポロジーを選択する際、機械的性能と並んで安全認証、総コスト、デジタルツイン対応性をますます評価するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:コントローラがエッジインテリジェンスを組み込む

エッジモジュールが振動抑制、適応送り速度制御、および以前は別個のハードウェアを必要としていた状態監視を処理するようになったため、コントローラは他のコンポーネントを上回る年平均成長率6.96%を記録すると予測されています。工作機械および包装セルでの普及により、リニアガイドのリニアモーションシステム市場規模は2025年の売上高のほぼ半分を占めました。

リニアベアリング、アクチュエータ、モータは、寿命を延ばし熱安定性を向上させるブラシレス永久磁石設計へと移行しています。ボールスクリューおよびリードスクリューは依然として5:1から50:1の機械的優位性を提供しますが、精度ニッチでは直接駆動モータに譲っています。ケーブルチェーン、リミットセンサー、潤滑カートリッジがシステムの部品表を補完し、クイックコネクトインターフェースが設置時間を短縮します。

エンドユーザー産業別:ヘルスケアが成長軌道をリード

病院が診断、手術室、薬局を自動化するにつれ、ヘルスケア機器は2031年にかけて年平均成長率6.55%で拡大すると予測されています。クリーンルーム対応ミニチュアアクチュエータは、微粒子の放出を排除し規制上の検証を容易にすることで、これらの成長を支えています。

電子機器・半導体ファブは2025年の消費量の34.59%を占め、最大の需要プールであり続け、バッテリーおよびモジュール組立に転換する自動車ラインがこれに続いています。金属・機械、航空宇宙、食品加工はそれぞれ、金属成形からウォッシュダウン包装まで特化したタスクにリニアモーションを適用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ロボティクスおよび協働ロボットが急成長

協働ワークセルが力制限リニアステージを必要とし、オペレータと安全に共存するため、ロボティクスおよび協働ロボットは年平均成長率7.01%で用途成長をリードすると予測されています。マテリアルハンドリングはすでに2025年の設置台数の32.33%を占め、倉庫やパレタイザーでの広範な使用を反映しています。

工作機械スピンドル、ラベリングヘッド、ピックアンドプレースガントリー、精密検査リグはそれぞれカスタマイズされたリニアアクシスに依存しています。ゼロ欠陥の要求がメーカーに全生産段階での自動計測統合を促すにつれ、検査プラットフォームのリニアモーションシステム市場規模は拡大しています。

地域分析

アジア太平洋は2025年の世界出荷量の46.84%を占め、中国の希土類サプライチェーンと日本のコンポーネント専門知識に支えられています。インドの生産連動インセンティブ制度に基づく補助金と韓国の2,300億米ドルの半導体ロードマップが、超精密ステージの地域受注を強化するでしょう。北米は2025年の売上高の約22%を占め、電気自動車組立ラインと最近の米国政策インセンティブに支援された医療機器のリショアリングから恩恵を受けています。メキシコへのニアショアリング流入は、米国顧客向けの自動車・電子機器工場のアクチュエータ需要に直接転換されています。[2]米国エネルギー省、「重要材料評価」、energy.gov

欧州は2025年の設置台数の約20%を占め、ドイツのインダストリー4.0プログラムがエネルギー価格の圧力にもかかわらず工作機械の輸出を維持しています。フランスの再工業化イニシアチブは、次世代リニアモータとエッジコントローラで包装・製薬工場をアップグレードしています。サウジアラビアとアラブ首長国連邦が主導する中東は、政府補助金がグリーンフィールド工場の初期設備投資を相殺するにつれ、ブティック自動化ハブとして台頭しています。

南米はブラジルの自動車とアルゼンチンの食品加工業者が労働インフレを抑制するために自動化を進める中、2031年にかけて年平均成長率6.84%で最も速く成長すると予測されています。アフリカは依然として初期段階ですが、南アフリカの自動車組立とエジプトの食品加工ラインが初期のモーション制御採用を示しています。地域全体で、リニアモーションシステム市場は技術の普及を形成する様々な関税、スキル、電力コストの障壁に直面しています。

競合環境

上位5社のBosch Rexroth、THK、Hiwin、NSK、Parker Hannifinは2025年の売上高の約40%を合計で占め、中程度に集中した市場を形成しています。各社は互換性を保証するために、ガイド、スクリュー、アクチュエータ、コントローラを社内で加工する垂直統合工場を運営しています。[3]THK Co. Ltd、「LMガイドアクチュエータIoTアップグレード」、thk.com

Akribis SystemsやAerotechなどの地域専門企業は、ミクロンレベルの公差がプレミアム価格を正当化する半導体計測と航空宇宙検査に注力しています。戦略的差別化は現在、デジタルツインバンドル、IoT対応ヘルスモニタリング、試運転時間を最大40%削減するモジュールキットを中心に展開されています。推力リップル抑制と磁束成形における特許活動は2024年以降に激化しており、静的指標よりも動的指標の改善を目指した競争を示しています。

ホワイトスペース成長領域には、統合トルクセンシングを備えた協働ロボットアクチュエータと、FDA規制クリーンルーム向けの密封・無潤滑ユニットが含まれます。ソフトウェア定義モーションスタートアップはハードウェアと制御ロジックをアンバンドルし、エンドユーザーがベンダーコンポーネントを混在させながら同期軌道を維持できるようにすることで、従来の閉鎖的なエコシステムに挑戦しています。

リニアモーションシステム産業リーダー

Bosch Rexroth AG(Robert Bosch GmbH)

Schneeberger Group

Ewellix AB(Schaeffler Group)

Hiwin Corporation

Thomson Industries Inc.(Regal Rexnord Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Rockwell AutomationはFactoryTalk Studioのアップデートを展開し、協働ロボット向けリニアプロファイルを自動チューニングすることでプログラミング時間を30%短縮しました。

- 2025年1月:Schneider ElectricはISO/TS 15066安全機能を備えたLexium協働ロボットシリーズを電子機器組立セル向けに拡張しました。

- 2024年11月:Parker Hannifin Corporationは2億8,000万米ドルでPrecision Motion Industriesを買収し、医療用ミニアクチュエータラインを強化しました。

- 2024年10月:NSK LtdはSiemens AGと欧州を対象としたインダストリー4.0統合モーションソリューションの合弁会社を設立しました。

グローバルリニアモーションシステム市場レポートの範囲

リニアモーションシステム市場レポートは、タイプ(シングルアクシス、マルチアクシス、ベルト駆動、ボールスクリュー、リニアモータ直接駆動)、コンポーネント(アクチュエータおよびモータ、リニアガイド、リニアベアリング、コントローラ、ボールスクリューおよびリードスクリュー、その他コンポーネント)、エンドユーザー産業(自動車、電子機器・半導体、製造・金属・機械、航空宇宙・防衛、ヘルスケアおよび医療機器、食品・飲料、物流・倉庫、その他エンドユーザー産業)、用途(マテリアルハンドリング、工作機械、ロボティクスおよび協働ロボット、包装・ラベリング、ピックアンドプレース、検査・計測、その他用途)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| シングルアクシスリニアモーションシステム |

| マルチアクシスリニアモーションシステム |

| ベルト駆動リニアモーションシステム |

| ボールスクリューリニアモーションシステム |

| リニアモータ直接駆動システム |

| アクチュエータおよびモータ |

| リニアガイド |

| リニアベアリング |

| コントローラ |

| ボールスクリューおよびリードスクリュー |

| その他コンポーネント |

| 自動車 |

| 電子機器・半導体 |

| 製造・金属・機械 |

| 航空宇宙・防衛 |

| ヘルスケアおよび医療機器 |

| 食品・飲料 |

| 物流・倉庫 |

| その他エンドユーザー産業 |

| マテリアルハンドリング |

| 工作機械 |

| ロボティクスおよび協働ロボット |

| 包装・ラベリング |

| ピックアンドプレース |

| 検査・計測 |

| その他用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | シングルアクシスリニアモーションシステム | |

| マルチアクシスリニアモーションシステム | ||

| ベルト駆動リニアモーションシステム | ||

| ボールスクリューリニアモーションシステム | ||

| リニアモータ直接駆動システム | ||

| コンポーネント別 | アクチュエータおよびモータ | |

| リニアガイド | ||

| リニアベアリング | ||

| コントローラ | ||

| ボールスクリューおよびリードスクリュー | ||

| その他コンポーネント | ||

| エンドユーザー産業別 | 自動車 | |

| 電子機器・半導体 | ||

| 製造・金属・機械 | ||

| 航空宇宙・防衛 | ||

| ヘルスケアおよび医療機器 | ||

| 食品・飲料 | ||

| 物流・倉庫 | ||

| その他エンドユーザー産業 | ||

| 用途別 | マテリアルハンドリング | |

| 工作機械 | ||

| ロボティクスおよび協働ロボット | ||

| 包装・ラベリング | ||

| ピックアンドプレース | ||

| 検査・計測 | ||

| その他用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのグローバルリニアモーションシステムの規模はどのくらいになりますか?

2031年までに182億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてリニアモーションシステムに期待される年平均成長率はどのくらいですか?

2026年から2031年の期間に年平均成長率6.08%が予測されています。

最も速いペースで拡大しているプラットフォームタイプはどれですか?

直接駆動リニアモータシステムが最も速く成長し、年平均成長率6.78%で拡大する見込みです。

ヘルスケア用途がリニアモーション技術をこれほど急速に採用しているのはなぜですか?

病院や研究室が診断や手術ロボティクス向けに小型でメンテナンスフリーのアクチュエータを必要としており、ヘルスケア需要の年平均成長率6.55%を牽引しています。

2031年にかけて最も高い成長を記録すると予測されている地域はどこですか?

南米はブラジルとアルゼンチンの自動化投資に牽引され、年平均成長率6.84%で成長すると予測されています。

リニアモーションシステムにおけるサプライヤー競争はどの程度集中していますか?

上位5社がグローバル売上高の約40%を占めており、地域専門企業の余地がある中程度の集中度を示しています。

最終更新日: