膜分離技術市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.53 十億米ドル |

| 市場規模 (2031) | 33.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膜分離技術市場分析

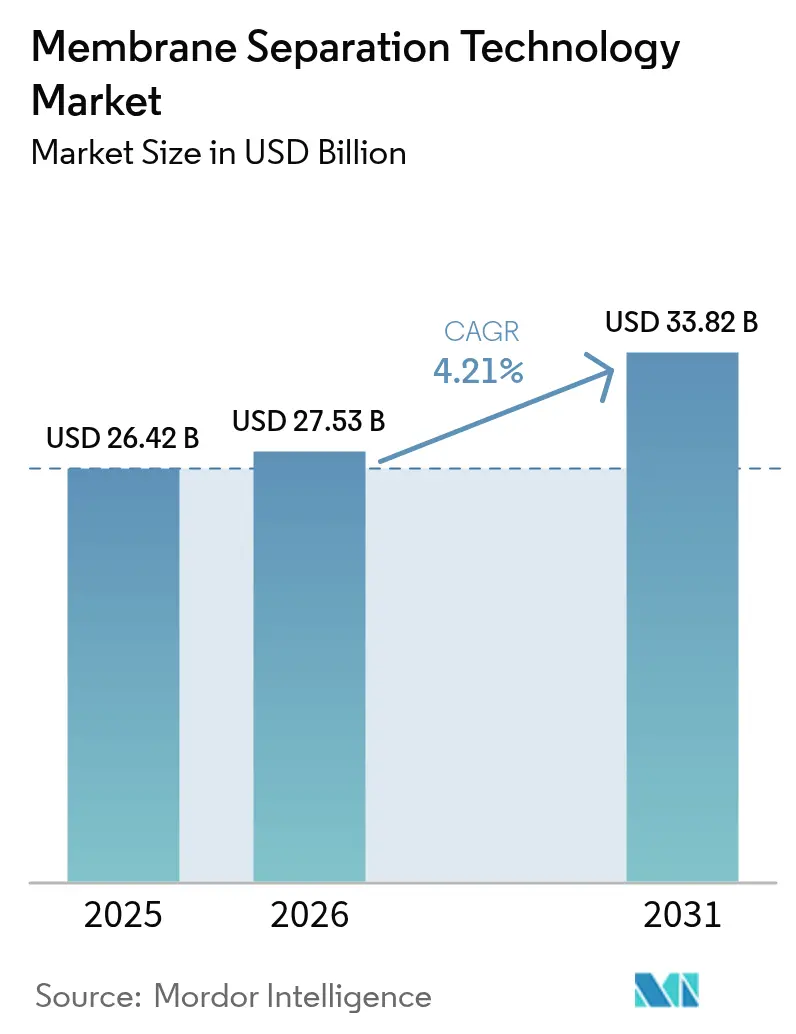

膜分離技術市場の規模は、2025年の264億2,000万米ドルから2026年には275億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率4.21%で2031年までに338億2,000万米ドルに達すると予測されています。高品質な水への旺盛な需要、より厳格な排出規制、および膜化学の急速な進歩がこの拡大を支えています。大規模な海水淡水化プロジェクトが依然として高い塩分除去率を重視していることから、逆浸透が優位を保っていますが、正浸透のパイロット事業やよりスマートなハイブリッドシステムが効率格差を縮めつつあります。高分子膜はコスト面での優位性からワークホースとしての地位を維持していますが、酸化グラフェンや金属有機構造体を組み込んだ複合ハイブリッド設計が、より高い選択性と優れたファウリング耐性により注目を集めています。中空糸モジュールは、自己支持型の形状により容器あたりの表面積をより多く確保し、設置重量を削減し、長期的なメンテナンスコストを低減することから、設置において主流となっています。地域別では、アジア太平洋の産業急成長が首位を維持する一方、北米の新たなPFAS規制がナノろ過および次世代逆浸透ラインへの需要を押し上げています。

主要レポートのポイント

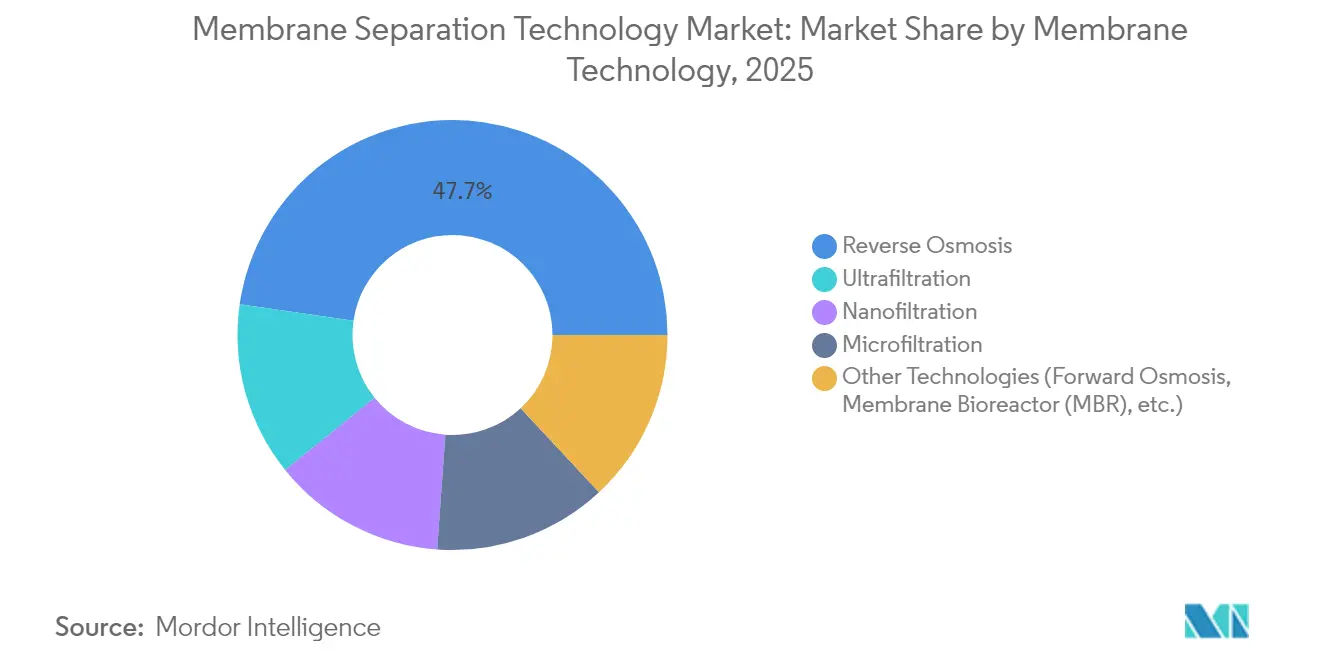

- 膜技術別では、逆浸透が2025年の膜分離技術市場シェアの47.73%を占め、一方で正浸透および膜バイオリアクターシステムは2031年までに最も速い年平均成長率4.92%を記録すると予測されています。

- 膜材料別では、高分子グレードが2025年の膜分離技術市場規模の64.52%を占め、複合ハイブリッド品は予測期間中に年平均成長率5.11%を達成する見通しです。

- モジュール構成別では、中空糸が膜分離技術市場規模の52.66%を占め、2026年〜2031年にかけて年平均成長率4.96%で拡大すると予測されています。

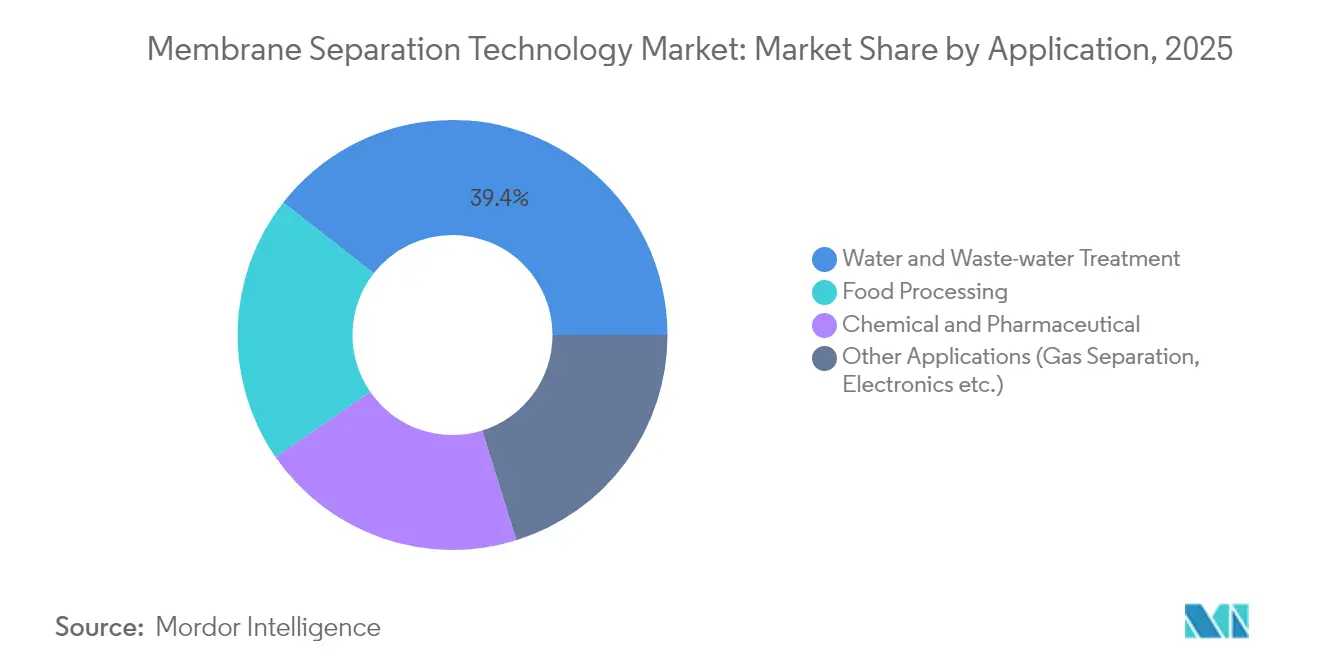

- 用途別では、水・廃水処理が2025年の収益の39.42%をリードし、化学・医薬品処理は2031年までに年平均成長率5.09%で成長する見込みです。

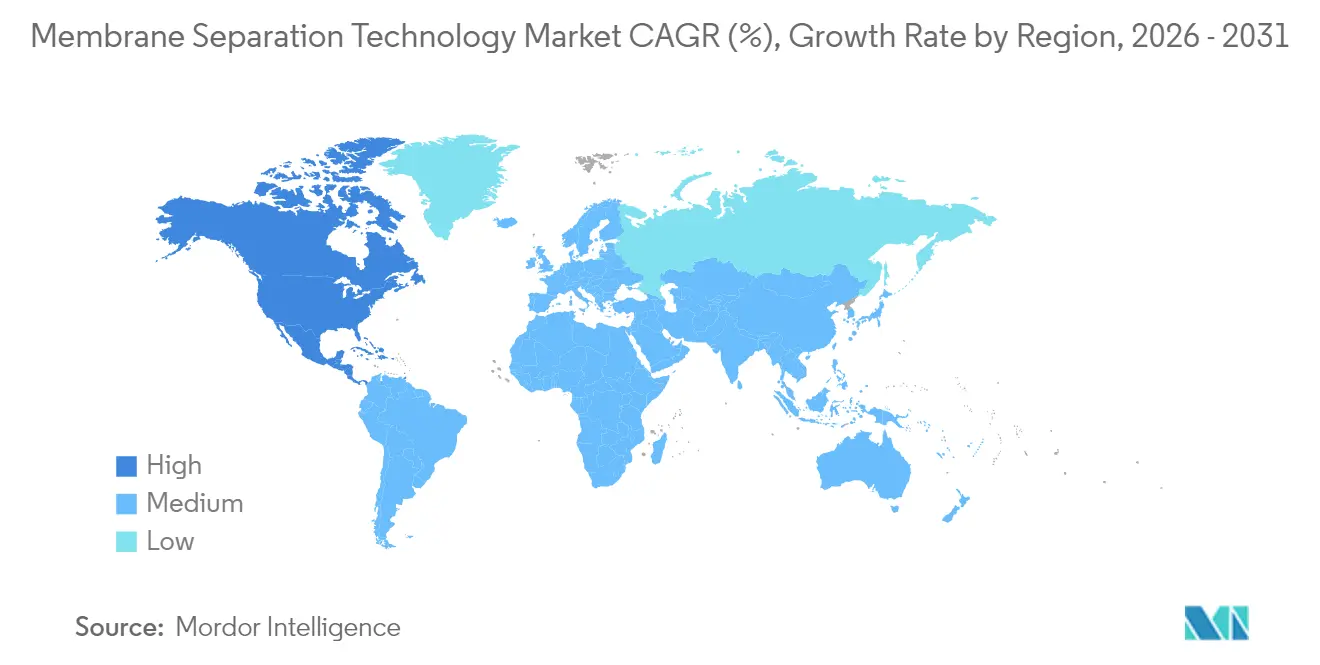

- 地域別では、アジア太平洋が2025年の収益の40.83%を占め、北米は年平均成長率4.86%で2031年まで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の膜分離技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・廃水処理への需要増大 | +1.2% | アジア太平洋および中東で最も高い影響を持つグローバル | 長期(4年以上) |

| 食品・飲料・医薬品加工の成長 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| より厳格な産業排水規制 | +0.7% | EUおよび北米が主導するグローバル | 短期(2年以内) |

| 正浸透および電気応答性膜の採用 | +0.5% | 北米およびEU、アジア太平洋でパイロット展開 | 長期(4年以上) |

| 低アルコール飲料加工需要 | +0.3% | 先進国市場に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水・廃水処理への需要増大

水不足は世界で20億人に影響を与えており、これまで使用不可能とされていた汚染水源を処理できる膜ベースの浄化技術への前例のない需要を生み出しています。自治体の水処理施設は膜バイオリアクターシステムの採用を増やしており、中国だけで300以上のMBRプラントを導入し、世界平均の10.9%と比較してほぼ100%の年間成長率を達成しています。直接再利用に適した高品質な排水を生産するこの技術の能力が、従来の処理方法では厳格な排出基準を満たすことが困難な水ストレス地域での採用を促進しています。高度な膜構成により、高塩分および有機汚染レベルの水源から飲料水を抽出することが可能になっています。分散型水処理システムへの移行が新たな市場セグメントを生み出しており、特に現地処理により輸送コストと規制遵守リスクを低減できる工業地帯において顕著です。

食品・飲料・医薬品加工の成長

乳業グループは現在、クロスフロー精密ろ過を活用して熱損傷なしにホエイタンパク質を濃縮し、高付加価値の栄養アイソレートへと製品ラインを拡大しています。製薬工場は注射用水の製造において蒸留から限外ろ過へと移行しており、Asahi Kaseiの最新スキッドは99.999%のエンドトキシンを除去しながらエネルギー消費を30%削減しています[1]Asahi Kasei Corporation、「医薬品用水向けUF-UFシステム」、asahikasei.com。低アルコール飲料の急増により需要がさらに強まっています。中空糸ナノろ過がエタノールを除去しながら真空蒸発よりも繊細な香気成分をより良く保持するためです。膜工程はまた、常温で機能性食品向けの生理活性成分を単離し、熱に敏感な栄養補助食品を保護しながら運転コストを低減します。

より厳格な産業排水規制

EU産業排出指令は化学プラントに最良利用可能技術の採用を義務付け、高温および過酷な溶媒に耐えるセラミックナノろ過ラインの普及を促進しています。北米の製油所も、米国環境保護庁が排出許可における重金属制限を強化するにつれて同様の傾向を示しています。モジュール式膜スキッドは規制が厳しくなった際の段階的な拡張を可能にし、コストのかかる土木工事を回避します。リアルタイムの導電率モニタリングと組み合わせることで、膜は工場がプロセス水の40〜60%をリサイクルし、淡水取水量を抑制し、ESG義務を遵守するのに役立ちます。

正浸透および電気応答性膜の採用

正浸透プラントは現在、再利用可能な誘引溶液を活用し、高塩水流において従来の逆浸透と比較して比エネルギー消費を30%削減しています。電気ゲート型ナノチャネルの実験室プロトタイプは1ボルトの信号で透過性を変化させ、15バールの水圧を再現し、オンザフライでの調整を可能にします。AI連携膜バイオリアクターはファウリングを予測し、定置洗浄サイクルを自動的にスケジュールし、膜寿命を25%延長し、薬品使用量を削減します。これらの革新は、産出水処理や選択的資源回収などの困難なニッチ分野に新たな機会を開きます。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび運営コスト | -0.9% | 途上国市場で最も顕著なグローバル | 中期(2〜4年) |

| 膜ファウリングとメンテナンスの複雑さ | -0.6% | 特に産業用途におけるグローバル | 短期(2年以内) |

| 膜コンポーネントに対するPFAS規制の迫り来る制限 | -0.4% | EUおよび北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび運営コスト

セラミック膜は高分子の競合品より長持ちしますが、より高価なアルミナまたはジルコニア基材を必要とし、低所得地域では設置コストを最大50%引き上げます。電力料金が1kWhあたり0.12米ドルを超える地域では、エネルギーコストが従来の清澄化と比較してライフサイクル所有コストを20〜30%引き上げる可能性があります。投資家は回収期間の明確な見通しを求め、すでに予算制約に直面している公共事業の調達サイクルを長期化させています。資金調達の障壁が革新的なリースモデルや成果ベースの契約を促進し、資本リスクをサプライヤーに移転していますが、信用アクセスが限られた市場では採用が依然として遅れています。

膜ファウリングとメンテナンスの複雑さ

バイオファウリングは、タンパク質や多糖類が豊富な食品・飲料用途においてフラックスを低下させます。酸化グラフェン表面コーティングはコロニー形成を遅らせますが、製造工程を追加し、10〜12%のコストプレミアムを加えます。産業ユーザーは初期ファウリングを診断するための訓練された技術者を欠くことが多く、薬品使用量とダウンタイムを増加させる日常的な洗浄につながります。膜間差圧センサーに連携した予測分析プラットフォームがこのギャップを埋め始めていますが、広範な展開はプラントレベルでのより強力なデジタルスキルにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

膜技術別:逆浸透が快適なリードを保ちながら代替技術が加速

逆浸透は、海水淡水化の大規模プロジェクトおよび産業再利用スキームを背景に、2025年の膜分離技術市場の47.73%を占めました。公共事業者はほぼ普遍的な化学バリアと、資本コストを緩和する成熟したサプライベースを理由にROを選択しています。正浸透と膜バイオリアクターを合わせたクラスターは現在、年平均成長率4.92%で最も急速に拡大しており、オペレーターが高TDS供給水に対してより低いエネルギープロファイルを求めていることを示しています。限外ろ過とナノろ過は、特定の溶質範囲を処理し、下流のROアレイを保護する堅牢な前処理工程として機能することで、引き続き市場を開拓しています。

精密ろ過、ナノろ過、高度酸化を一つのコンパクトなスキッドに組み合わせたハイブリッドトレインが欧州全域でパイロット段階に入っています。このモジュール式アーキテクチャはコミッショニングを25%短縮し、特注の土木工事なしに目標排水水質を達成します。したがって、膜分離技術産業では、インテグレーターがポリマーレシピだけでなく、スマートプロセス制御と相互運用可能なエレメント設計で競争するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

膜材料別:高分子グレードが主力を維持しながら複合ハイブリッドが勢いを増す

高分子膜は、スケーラブルな押出ラインとよく研究された化学特性により、2025年の膜分離技術市場規模の64.52%を占めました。ポリエーテルスルホンとポリフッ化ビニリデンは、機械的耐久性と塩素耐性が重視される飲料水展開において主流を占めています。しかし、迫り来るPFASの段階的廃止により、サプライヤーは配合を調整し、フッ素フリーの代替品をテストするよう促されています。

複合ハイブリッド膜は、選択性を高めながら透過性を損なわないポリマー骨格内に酸化グラフェン、ゼオライト、または金属有機構造体を埋め込むことで、2031年まで年平均成長率5.11%を記録する見込みです。セラミック支持複合材のパイロット品はすでに高温酸性流において従来の高分子を上回り、石油化学および鉱業セクターでの足がかりを得ています。その結果生じる材料の多様化は、単一の化学原料への依存を低下させ、膜分離技術市場を減速させる可能性のある規制リスクを軽減します。

モジュール構成別:中空糸が数量と速度の両方を制する

中空糸は2025年の出荷量の52.66%を占め、2031年まで年平均成長率4.96%で上昇すると予測されており、表面積効率において比類のない王者となっています。プラントはこの形状を好みます。自己支持型であり、スペーサーが不要で、フットプリントを最大20%削減するより高い充填密度を実現するためです。気密中空糸バンドルは現在、水素回収とCO₂除去を対象とし、収益の見通しを広げています。

スパイラル巻きエレメントは、標準化された寸法とリーズナブルな価格のハウジングにより、逆浸透トレインでの地位を維持しています。プレートアンドフレームスタックは、全面的な定置洗浄アクセスが必須となるニッチな衛生用途に対応しています。チューブラーモジュールはニッチではありますが、重い固形物負荷に耐えるパルプ・製紙工場で存続しています。自動化されたポッティングと繊維完全性試験の進歩により、プラントマネージャーはトラブルフリーな運転を確信でき、中空糸の幅広い受け入れを強化しています。

用途別:水処理が依然として主流を占める一方、医薬品が急速に前進

水・廃水処理は2025年の収益の39.42%を占め、膜分離技術市場の中心であり続けています。自治体プラントは消毒前の仕上げ工程として中空糸限外ろ過を推進し、地下水ストレスを相殺する飲料水再利用プログラムを可能にしています。工業クラスターは、取水費用を削減しゼロ液体排出義務を満たすためにナノろ過を備えたクローズドループ洗浄水回路を追加しています。

化学・医薬品ラインは規模は小さいものの、用途の中で最も急峻な年平均成長率5.09%を2031年まで記録する見込みです。バイオロジクス企業は、無菌リスクを低く保ちながらバッチ切り替えを迅速化するためにシングルユース接線流フィルターを設置しています。飲料グループは、揮発性香気を保持するためにスパイラル巻きナノろ過カセットに重点的に依存するセグメントである脱アルコールビールとワインの普及を広げています。これらのトレンドは、製品革新とグリーン製造アジェンダの不可欠なイネーブラーとして膜を確立させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界売上の40.83%を生み出し、中国、インド、ベトナム全体での二桁の産業成長に支えられています。中国は昨年300以上の膜バイオリアクタープロジェクトを展開し、従来の曝気ラグーンを経ずに直接高度処理技術に移行する準備ができていることを示しました。地域の電子機器クラスターは四半期ごとにウェーハグレードの超純水設備を追加しており、高分子限外ろ過および逆浸透スキッドサプライヤーに安定した販売経路を提供しています。農村部の飲料水化に対する政府補助金がさらに対象市場を拡大しています。

北米は、飲料水中のPFAS上限の強化が緊急の改修注文を促すことから、2031年まで最も速い年平均成長率4.86%を達成する軌道にあります。米国の複数の自治体が、長鎖PFASの99%除去を保証するナノろ過ラインの設計・施工契約を発行しており、低圧高選択性膜への需要を高めています。カナダの鉱業関係者も次の対象です。セレンと硝酸塩に関する改訂された排出制限により、膜濃縮装置が多段階化学処理に取って代わりつつあります。

欧州は成熟しながらも革新的な舞台を構成しており、厳格な産業排出上限が継続的なアップグレードを促進しています。ドイツとオランダは、処理困難な浸出液や製油所廃棄物向けのセラミックナノろ過を洗練させ、近隣市場に徐々に移行するユースケースを追加しています。一方、中東はエネルギー回収装置と高度薄膜複合膜を組み合わせた大規模海水淡水化を加速させています。アフリカの公共事業者は遅れをとっていますが、パイプインフラの不足を回避するコンテナ型処理ユニットに対して優遇融資を受けており、長期的な成長の種を蒔いています。

競合環境

世界の供給は適度に集約されています。DuPont、3M、Toray、Veoliaは2024年に合計52%のシェアを保有し、広大な特許資産、幅広いエレメントカタログ、およびサービスネットワークを活用しています。DuPontは2025年3月に提案されていた水事業のスピンオフをキャンセルし、飲料水およびリチウム抽出膜が社内投資に値するという確信を示しました。同社はイオン交換製品と膜製品を束ねて包括的な処理パッケージを提供し続け、顧客の切り替えコストを高めています。

戦略的な動きが激化しています。Thermo Fisher Scientificはバイオ生産能力を強化しシングルユースアセンブリへのクロスセルを行うために、Solventumの精製ユニットを41億米ドルで買収しました[2]Thermo Fisher Scientific、「Thermo FisherがSolventumの精製・ろ過ユニットを買収」、thermofisher.com。Torayは中空糸への酸化グラフェンコーティングをスケールアップしてMBRにおけるファウリングを削減し、Veoliaは電気応答性膜のパイロット試験を行い、2028年までの商業化を目指しています。NX FiltrationやAquaporinなどの小規模イノベーターはIPO資金やライセンス契約を追求し、生体模倣チャネルと薄いナノ多孔質層がプレミアムニッチを獲得すると賭けています。

ホワイトスペースの機会は、ナノろ過が二価イオンを選択的に排除しながらリチウムを高フラックスで通過させるリチウムブライン精製において生まれています。複数のオーストラリアのスタートアップが、試薬集約型の沈殿ルートを回避するためにチリとアルゼンチンでこれらの膜を試験しています。AIを活用した予測メンテナンスも戦場となっており、サービス契約は現在、ベンダーがクラウド分析とエッジセンサーを設置済みフリート全体に展開するインセンティブを与えるペナルティ付きの稼働率ベンチマークを約束しています。

膜分離技術産業のリーダー

DuPont

TORAY ENGINEERING Co.,Ltd.

Veolia Water Technologies & Solutions

Nitto Denko Corporation

3M

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Thermo Fisher Scientificは、バイオ生産能力と膜分離技術ポートフォリオをバイオロジクス製造において拡大するため、Solventumの精製・ろ過事業を41億米ドルで買収しました。

- 2023年7月:DuPontは、直接リチウム抽出(DLE)操作におけるリチウムブライン精製向けに設計されたナノろ過膜分離技術であるFilmTec™ LiNE-XDを発表しました。この技術は膜化学を使用してブライン溶液中のリチウムを他のイオンから分離します。

世界の膜分離技術市場レポートの範囲

膜分離技術市場レポートには以下が含まれます:

| 逆浸透 |

| 限外ろ過 |

| ナノろ過 |

| 精密ろ過 |

| その他の技術(正浸透、膜バイオリアクター(MBR)など) |

| 高分子 |

| セラミック |

| 複合/ハイブリッド(グラフェン、金属有機構造体、ゼオライト) |

| スパイラル巻き |

| 中空糸 |

| プレートアンドフレーム |

| チューブラー |

| 水・廃水処理 |

| 食品加工 |

| 化学・医薬品 |

| その他の用途(ガス分離、電子機器など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 膜技術別 | 逆浸透 | |

| 限外ろ過 | ||

| ナノろ過 | ||

| 精密ろ過 | ||

| その他の技術(正浸透、膜バイオリアクター(MBR)など) | ||

| 膜材料別 | 高分子 | |

| セラミック | ||

| 複合/ハイブリッド(グラフェン、金属有機構造体、ゼオライト) | ||

| モジュール構成別 | スパイラル巻き | |

| 中空糸 | ||

| プレートアンドフレーム | ||

| チューブラー | ||

| 用途別 | 水・廃水処理 | |

| 食品加工 | ||

| 化学・医薬品 | ||

| その他の用途(ガス分離、電子機器など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

膜分離技術市場の現在の規模はどのくらいですか?

市場は2026年に270億5,300万米ドルと評価されており、2031年までに338億2,000万米ドルに達すると予測されています。

現在最大のシェアを持つ膜技術はどれですか?

逆浸透は、海水淡水化および高純度水製造における確立された役割により、世界収益の47.73%をリードしています。

2031年まで最も速く成長する用途セグメントはどれですか?

化学・医薬品加工は、バイオロジクスおよび無菌製剤における純度要件の厳格化により、年平均成長率5.09%を記録すると予測されています。

北米が最も速く成長する地域市場である理由は何ですか?

新たなPFAS飲料水制限が、ナノろ過および低圧逆浸透への代替投資の加速を引き起こしています。

膜技術のより広い採用に対する最大の制約は何ですか?

特にセラミックシステムにおける高い資本支出と運営コストが、途上国地域での購入を引き続き遅らせています。

最終更新日: