エマルションコーティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.84 十億米ドル |

| 市場規模 (2031) | 22.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエマルションコーティング市場分析

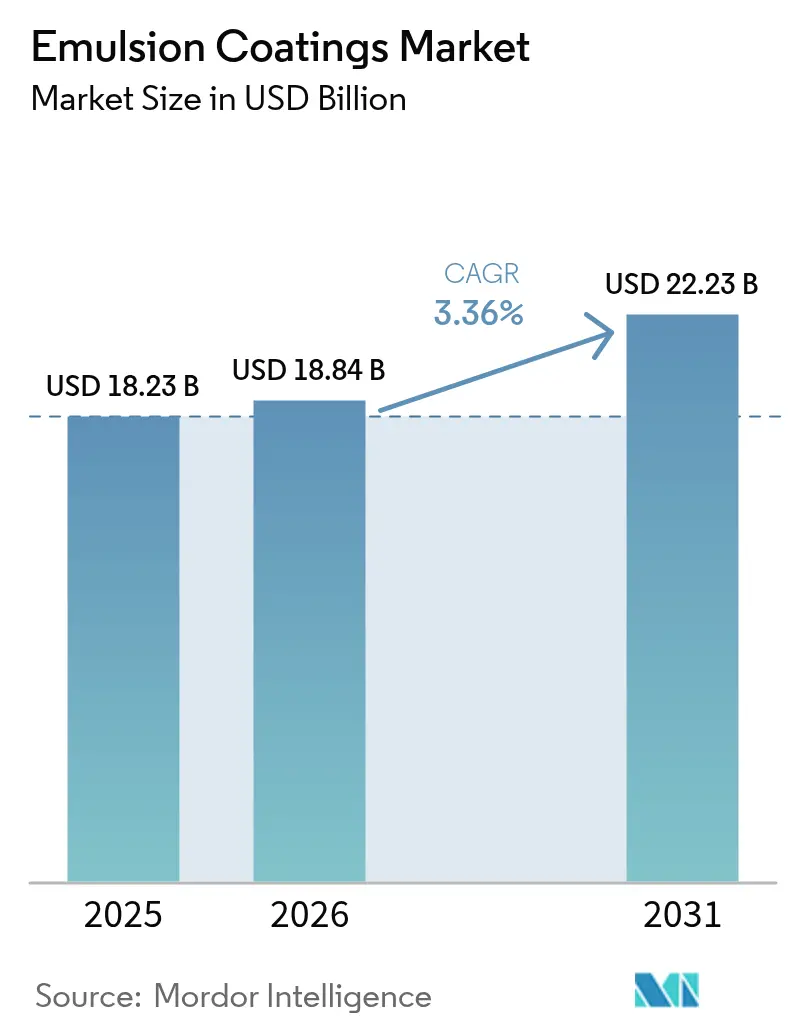

エマルションコーティング市場規模は2026年にUSD 188億4,000万と推定され、2025年のUSD 182億3,000万から成長し、2031年にはUSD 222億3,000万が見込まれており、2026年から2031年にかけてCAGR 3.36%で成長します。この着実な拡大は、持続的な建設活動、産業ユーザーからの堅調な需要、および溶剤系性能にますます匹敵する低VOC水性化学品の急速な普及を反映しています。北米、欧州、およびアジアの一部における規制枠組みは許容溶剤含有量を引き続き厳格化しており、高度なアクリル、ポリウレタン、およびハイブリッドエマルションへの移行を加速させています。一方、アジア太平洋の製造拠点は規模の優位性と地元原料の入手可能性を活かし、世界的な性能基準を満たすコスト競争力のある配合品を供給しています。デジタルカラーマッチング、高速硬化システム、よりスマートなサプライチェーンツールがカスタマーエクスペリエンスをさらに向上させ、原材料コストが変動する環境においてメーカーが利益率を守る助けとなっています。

主要レポートの要点

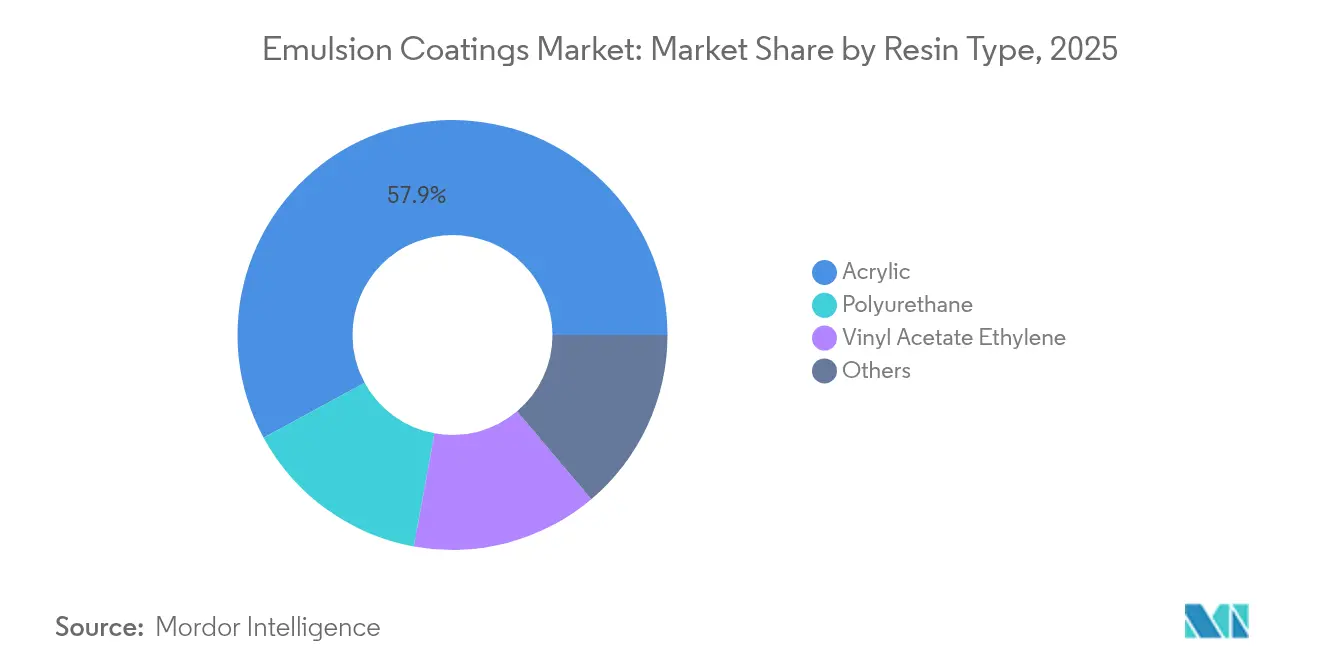

- 樹脂タイプ別では、アクリル樹脂が2025年のエマルションコーティング市場シェアの57.92%を占め、ポリウレタンエマルションは2031年までCAGR 4.17%で拡大すると予測されています。

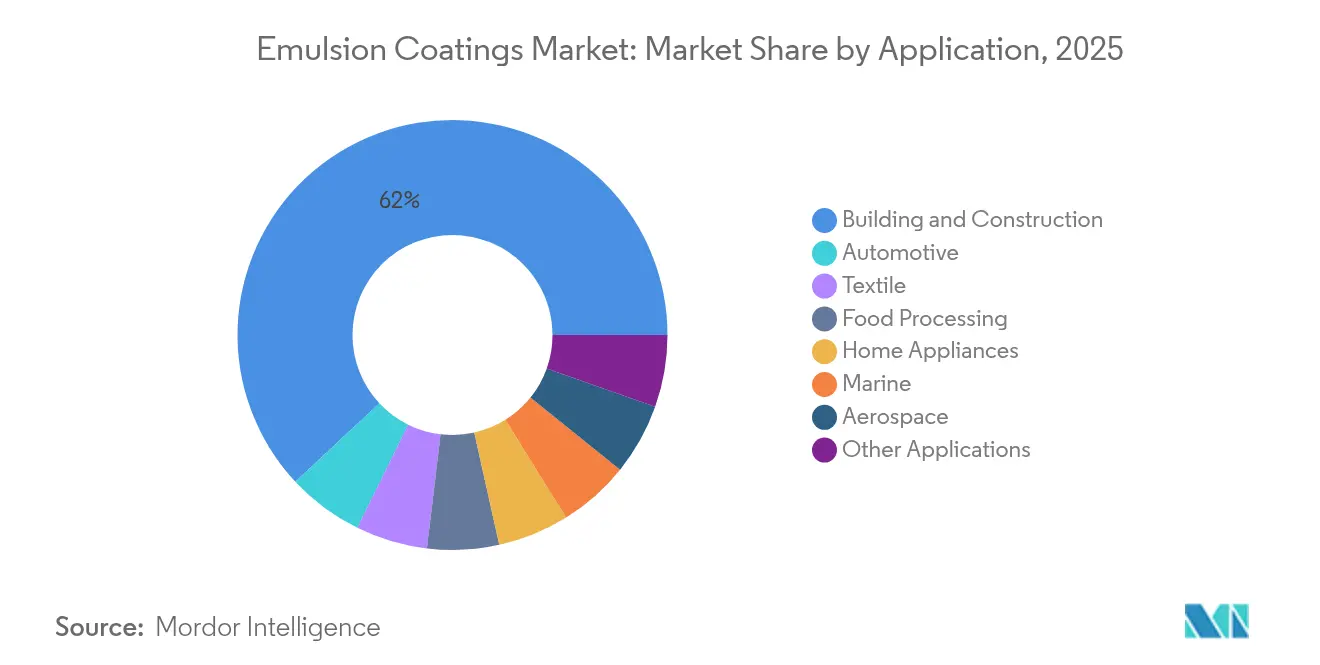

- 用途別では、建築・建設が2025年のエマルションコーティング市場規模の61.95%を占め、自動車コーティングは2031年までCAGR 4.06%で拡大する見込みです。

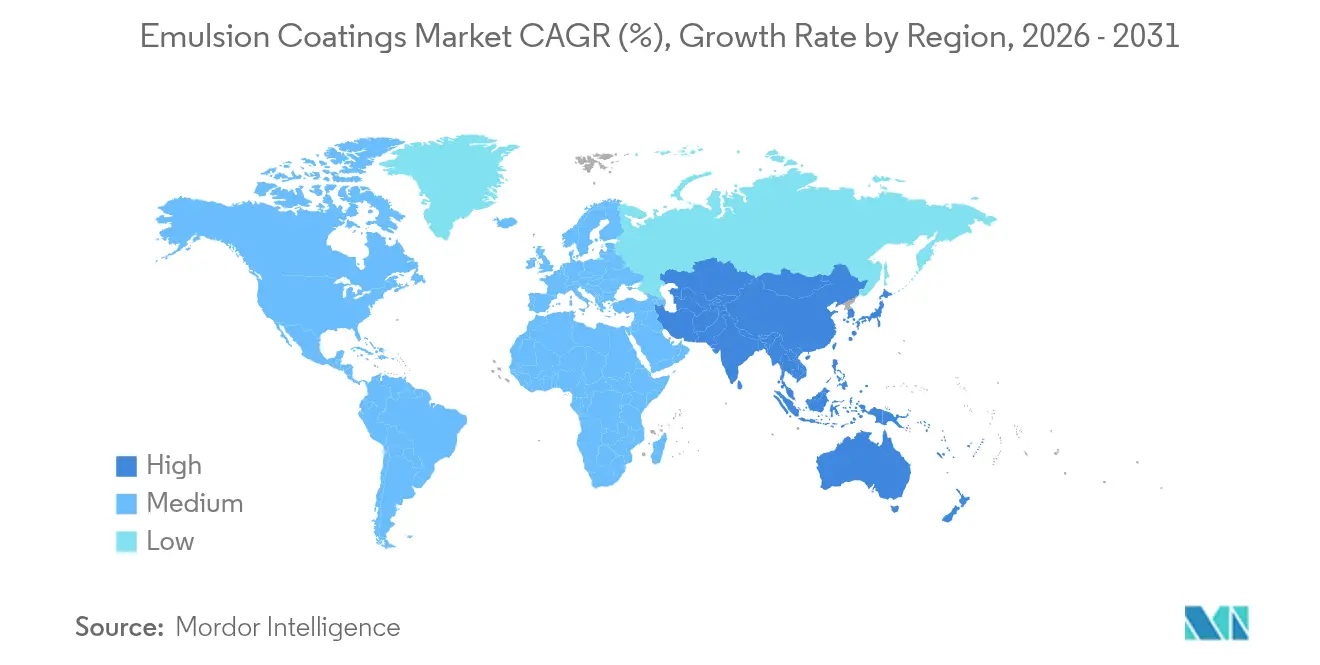

- 地域別では、アジア太平洋地域が2025年の収益の45.05%を占め、他のすべての地域を上回るCAGR 3.82%での成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエマルションコーティング市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| VOCおよび炭素削減に関する規制追い風 | +0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 性能格差を縮小する急速な配合技術の進歩 | +0.6% | グローバル、アジアの生産拠点が主導 | 長期(4年以上) |

| アジアのメガシティにおける都市改修ブーム | +0.5% | 中国、インド、ASEAN | 短期(2年以内) |

| 家電のOEM高速水性ラインへのシフト | +0.4% | 世界中の自動車・家電クラスター | 中期(2〜4年) |

| 気候に強靭なインフラニーズ | +0.3% | 全大陸の沿岸および極端な気候地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOCおよび炭素削減に関する規制追い風

複数の法域において、建築用コーティングのVOC水準を30g/L以下に上限設定しており、配合業者は水性コーティングの開発を加速させています。欧州委員会の産業排出指令の改定およびカリフォルニア州のルール1113最新改正は、エマルションコーティング市場に直接恩恵をもたらす政策的勢いの好例です。これらの基準に合わせる米国の各州はコンプライアンスの適用範囲を広げ、住宅、商業、産業分野全体にわたる低溶剤化学品への需要を強化しています。

性能格差を縮小する急速な配合技術の進歩

BASFが2024年に上市した画期的なアクリル共重合体は、かつて二液型ポリウレタンに限られていた化学耐性水準を実現しました[1]BASF SE、「高性能水性コーティング向け次世代アクリル共重合体」、basf.com。ハイブリッド架橋技術は硬度、耐候性、および初期ブロック耐性を向上させ、一液型水性システムが機器、輸送、および保護メンテナンス分野において溶剤リッチな代替品を置き換えることを可能にしています。ナノフィラー分散体がバリア特性を強化し、バイオ由来の架橋剤が持続可能性を損なうことなく密着性を改善しています。

アジアのメガシティにおける都市改修ブーム

中国、インド、および急成長するASEAN経済圏全体にわたる政府主導の都市再生プログラムが、内外装建築用塗料に対する大量需要を喚起しています。中国住宅・都市農村建設部は、低VOC仕上げを指定した老朽化住宅棟の改修に複数年予算を配分し、コーティングの耐用年数を延長しています[2]住宅・都市農村建設部、「都市更新行動計画2023年〜2025年」、mohu.gov.cn。インドのスマートシティ計画は、インフラ補助金を持続可能性基準に連動させており、高性能水性製品のかなりの需要パイプラインを確立しています。

家電のOEM高速水性ラインへのシフト

家電メーカーは、次世代エマルションに対応するため静電塗装ブースと焼付炉を転換しており、これにより水分の急速なフラッシュオフ、焼付温度の低減、およびコストのかかる溶剤回収ループの排除が実現されています。Whirlpoolは2024年に北米工場の改修に対してUSD 1億5,000万を投じることを表明し、サイクルタイムの25%短縮とVOC排出量の75%削減を理由として挙げています。Teslaなどの自動車OEMも同様の技術を高稼働塗装工場に導入しており、セクター横断的な勢いを強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アクリル酸およびVAM価格の変動 | -0.7% | グローバル、特に価格敏感な建築用途セグメント | 短期(2年以内) |

| 適正な塗膜施工のための熟練労働力の不足 | -0.4% | 先進国市場、アジア太平洋全体でも拡大中 | 中期(2〜4年) |

| 水不足および廃水処理コストの高騰 | -0.2% | 中東、北アフリカ、アジアの一部の水ストレス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アクリル酸およびVAM価格の変動

気象現象および大規模な定期メンテナンスに関連したサプライ寸断が定期的に原料コストを急騰させ、汎用グレード建築用塗料の利益率を圧迫しています。長期契約を持たない小規模地域メーカーが最も大きなリスクにさらされており、一部では生産を縮小したり、調達安定化のためにM&Aを追求する動きも出ています。また、原材料の変動は多国籍サプライヤーによる頻繁なサーチャージ通知の引き金となっており、川下の顧客は予算や在庫サイクルの再調整を迫られています。

適正な塗膜施工のための熟練労働力の不足

水性コーティングは、従来の溶剤系システムよりも素地調整、湿度管理、および膜厚管理においてより厳格な対応を必要とします。全米ホームビルダー協会(National Association of Home Builders)は2024年に43万件を超える未充足の建設職を記録しており、その多くが仕上げ工事に関連するものでした。メーカーは職業訓練校、販売代理店、および施工業者ネットワークと連携し、ベストプラクティスを標準化して保証クレームを削減するための認定プログラムを実施しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性はポリウレタンの挑戦に直面

アクリル系は2025年のエマルションコーティング市場シェアの57.92%を維持しており、これは内壁、ファサード、DIYプロジェクト全体にわたるバランスのとれたコスト対性能プロファイルによるものです。Dowが2024年に上市した自己架橋型アクリル・ポリウレタンハイブリッドの導入により、汎用グレードとプレミアムグレードの境界はさらに曖昧になりました。ポリウレタンエマルションは、産業および自動車エンドユーザーが優れた耐摩耗性、耐薬品性、および光沢保持性を求めることから、2031年までCAGR 4.17%という最も速い拡大を示すと予測されています。酢酸ビニル・エチレン共重合体は紙、繊維、および接着剤配合品において安定したニッチを維持し、特殊スチレン・アクリルブレンドは難燃性および低煙濃度を要求する船舶および航空宇宙規制を満たしています。競争上のポジショニングは、ポリマー構造のカスタマイズ、再生可能原料の選択肢、ならびに自動スプレーまたはロールコートラインとの適合性への依存度を高めています。

川下の顧客は、硬度発現、耐白化性、および耐汚染性についてエマルション樹脂システムを継続的にベンチマークしており、これらの基準は溶剤系レベルに近づきつつあります。そのため、メーカーは粒子径最適化、乳化剤フリー安定化、ならびに早期耐水性とともに防汚ブロッキングを実現する多機能添加剤パッケージに向けて研究開発費を投じています。こうした進歩により、ポリウレタングレードが高付加価値領域を獲得する中でも、アクリル系化学品は数量面でのリーダーシップを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:建設の安定性と自動車のダイナミズムの融合

建築・建設は2025年のエマルションコーティング市場規模の61.95%を占め、循環的な再塗装需要および政策主導のグリーンビルディングプログラムによって牽引されています。弾性クラックブリッジング特性を持つ外装トップコートはコンクリートファサードの熱サイクルストレスを軽減し、内装低臭気仕上げは商業不動産の回転率向上を支援しています。防護コンクリートシーラーおよびフロアコーティングは、輸送ターミナルや産業倉庫の資産寿命を延ばし、大規模な操業を支援しています。

自動車OEMおよびティアサプライヤーは、軽量基材の採用、電動化組立レイアウト、およびコンパクトなモジュール式塗装工場へのシフトに牽引され、2031年までCAGR 4.06%という最も速い成長を示すと予想されています。水性ベースコート・クリアコート積層体は焼付温度を低減し、初回通過率を改善することで、床面積を拡張することなくスループット向上を実現しています。家電、食品加工機器、HVACハウジングも、間接食品接触または抗菌性能の認証を受けた精製エマルションを採用しています。航空宇宙客室内装や船舶防汚などのニッチセグメントは専門的な領域に留まりますが、主流市場に転用されることの多い高付加価値配合戦略の有効性を実証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のグローバル収益の45.05%を占めており、中国のインフラ支出とインドのスマートシティ投資が支えとなって、毎年数千万ガロンの建築用塗料需要を持続させています。東南アジアへの特殊化学品製造の継続的な移転は地域の自給自足を高め、輸出指向型OEMへのリードタイムを短縮しています。エマルションコーティング市場は、節水、VOC削減、および循環経済慣行を奨励する有利な政府政策の恩恵を受けています。

北米は2位であり、厳格なEPA大気有害物質規制とインフレーション削減法の建築省エネルギー税額控除が低排出製品に報酬をもたらすことで牽引されています。住宅の改修サイクルおよび義務付けられた橋梁改修が、新築が鈍化しても基礎需要を底堅く支えています。欧州はこれに続き、EU グリーンディールがエコラベル基準と炭素価格スキームを強化し、仕様決定者が水性ソリューションを採用するよう促しています。これらの成熟市場における成長は緩やかに留まるものの、高い平均販売価格が収益を下支えしています。

ラテンアメリカ、中東、アフリカは合わせてかなりのキャッチアップ機会を示しています。ブラジルのカーザ・ヴェルデ・エ・アマレーラ(Casa Verde e Amarela)住宅補助プログラム、メキシコのニアショアリング主導型産業団地、およびサウジアラビアのNEOMなどのギガプロジェクトは、いずれも極端な気候に耐えられる高性能コーティングを必要としています。政治リスク、通貨変動、および分断された流通構造が参入戦略を複雑にしていますが、生産を現地化し施工業者向けトレーニングネットワークを確立した多国籍企業は格別に大きな利益を得られる可能性があります。

競争環境

エマルションコーティング市場は中程度の集中度を示しており、The Sherwin-Williams Companyなどのグローバルプレーヤーが最上位層を占めています。市場における上位5社はグローバル市場の相当なシェアを保有しています。規模の優位性により、アクリル酸、二酸化チタン、および特殊界面活性剤の調達交渉力が生まれ、業界リーダーは小規模競合他社よりも効果的に原材料コストショックを緩和できます。潤沢な設備投資予算は、継続的なプラントのボトルネック解消、エネルギー効率の高い反応槽、およびカスタマーロイヤルティを高めるデジタルカラーマッチングツールに充てられています。イノベーションパイプラインは、多機能ポリマー、早期白化を防ぐ低光沢外装グレード、およびeコマース物流センターの新規制を満たす食品接触安全内装コーティングに焦点を当てています。持続可能性目標がバイオ由来バインダーの上市を推進し、ライフサイクルアセスメントダッシュボードが仕様決定者のカーボンフットプリント定量化を支援しています。戦略的買収は市場拡大の優先手段であり続けており、AkzoNobelの2024年のGrupo Orbisの装飾事業買収により、ラテンアメリカでの拠点が即座に強化され、小売チャネルへのアクセスが広がりました。

地域のメーカーは、超地域密着型の色調、柔軟なバッチサイズ、迅速な物流で対抗しています。しかしながら、新興のPFAS規制法制および厳格化した廃水基準に関連するコンプライアンスコストが薄い財務基盤を圧迫しており、一部の企業は原材料サプライヤーとの合弁事業を模索したり、機能性プライマーや導電性インクなどの特殊ニッチを探索するよう促されています。プロの塗装業者向けデジタルマーケットプレイスが新たな競争的側面を加えており、先行者にはデータ駆動型のアップセル能力をもたらしています。

エマルションコーティング業界リーダー

The Sherwin-Williams Company

PPG Industries, Inc.

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:PPG Industriesは天津工場での水性生産能力拡張にUSD 1億8,000万を配分し、自動車・産業ユーザー向けの重合反応槽と自動調色ラインを統合しました。

- 2024年9月:AkzoNobelはGrupo Orbisの装飾塗料事業をUSD 12億ドルで買収し、コロンビア、パナマ、エクアドルにおける確立されたブランドと流通ネットワークを取得しました。

- 2024年9月:Kansai Paintは北米においてAlescoブランドの水性工業用仕上げ材をデビューさせ、従来のアルキド系塗料のコスト競争力のある代替品として位置付けました。

グローバルエマルションコーティング市場レポート範囲

| アクリル |

| 酢酸ビニル・エチレン |

| ポリウレタン |

| その他 |

| 建築・建設 |

| 自動車 |

| 航空宇宙 |

| 家電 |

| 船舶 |

| 食品加工 |

| 繊維 |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア・ニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル | |

| 酢酸ビニル・エチレン | ||

| ポリウレタン | ||

| その他 | ||

| 用途別 | 建築・建設 | |

| 自動車 | ||

| 航空宇宙 | ||

| 家電 | ||

| 船舶 | ||

| 食品加工 | ||

| 繊維 | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

エマルションコーティング市場の現在の規模はどれくらいですか?

エマルションコーティング市場規模は2026年にUSD 188億4,000万に達し、2031年までにUSD 222億3,000万に増加すると予測されています。

最も速く成長している樹脂セグメントはどれですか?

ポリウレタンエマルションは、自動車および産業用途における厳格な耐久性基準を満たすことから、CAGR 4.17%で拡大しています。

アジア太平洋が最大の地域市場である理由は何ですか?

大規模なインフラ支出、強固な製造基盤、および支援的な環境政策が、アジア太平洋地域のグローバル収益シェア45.05%に貢献しています。

VOC規制は製品開発にどのような影響を与えますか?

世界的なVOC上限の厳格化により、配合業者は水性技術革新を加速させており、性能上の妥協なしにコンプライアンスを満たす低溶剤製品を促進しています。

原材料においてメーカーが直面する課題は何ですか?

アクリル酸および酢酸ビニルモノマーの価格変動が利益率を圧迫しており、特に長期供給契約を持たない中小企業にとって深刻です。

最も高い成長率を示すエンドユーザーセクターはどれですか?

自動車コーティングが最も強い勢いを示しており、OEMが塗装ラインを高速水性プロセスに転換する中でCAGR 4.06%を記録しています。

最終更新日: