フォーム断熱材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.81 十億米ドル |

| 市場規模 (2031) | 40.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォーム断熱材市場分析

フォーム断熱材市場規模は、2025年の303億3,000万米ドルから2026年には318億1,000万米ドルへと成長し、2026年〜2031年にかけて4.89%のCAGRで2031年までに403億9,000万米ドルに達すると予測されています。旺盛な需要は、省エネルギー型建築基準、インフラ支出、および高い断熱性能と構造的支持を兼ね備えた素材への需要に支えられています。主要サプライヤーは生産能力を拡大し、製品ポートフォリオを広げるとともに、原材料価格の変動を抑制するためのサーキュラーエコノミー原料調達を推進しています。また、競争環境においては、低地球温暖化係数(GWP)発泡剤、バイオベースポリオール、および真空技術を活用した革新も進み、性能と持続可能性の両立が図られています。アジア太平洋地域は、都市化、政策的インセンティブ、産業拡大が建築物、コールドチェーン物流、家庭用電化製品などへの応用基盤を拡大させており、引き続き主要な成長エンジンであり続けています。

レポートの主要な注目点

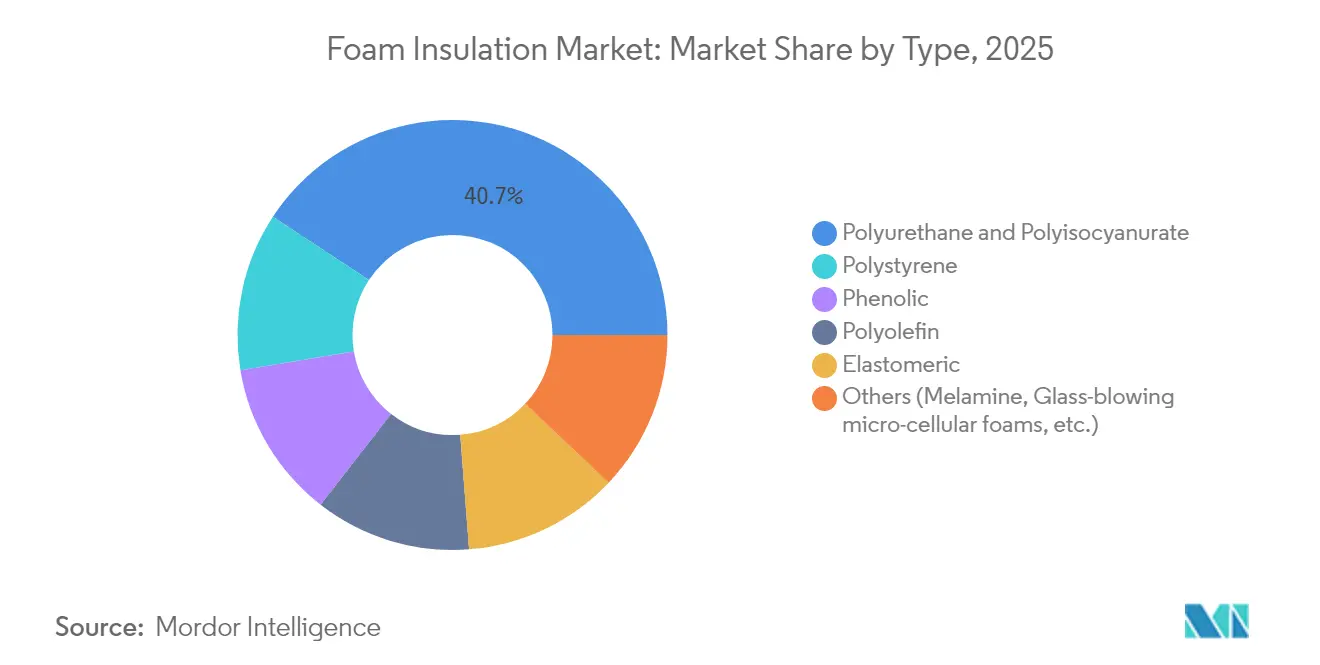

- タイプ別では、ポリウレタンおよびポリイソシアヌレートフォームが2025年のフォーム断熱材市場シェアの40.74%を占めており、その他のタイプセグメントは2031年にかけて5.03%のCAGRで成長する見込みです。

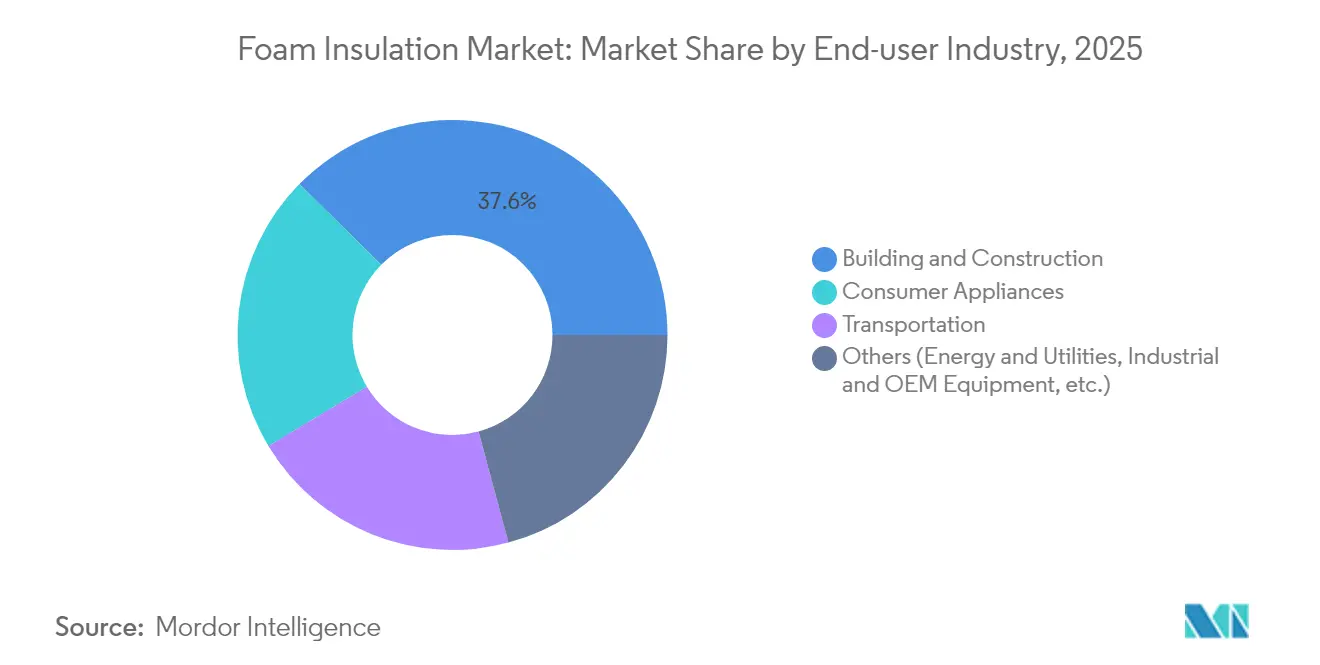

- エンドユーザー産業別では、建築・建設が2025年のフォーム断熱材市場規模の37.62%を占め、家庭用電化製品が2031年にかけて最も高い5.24%のCAGRを達成すると予測されています。

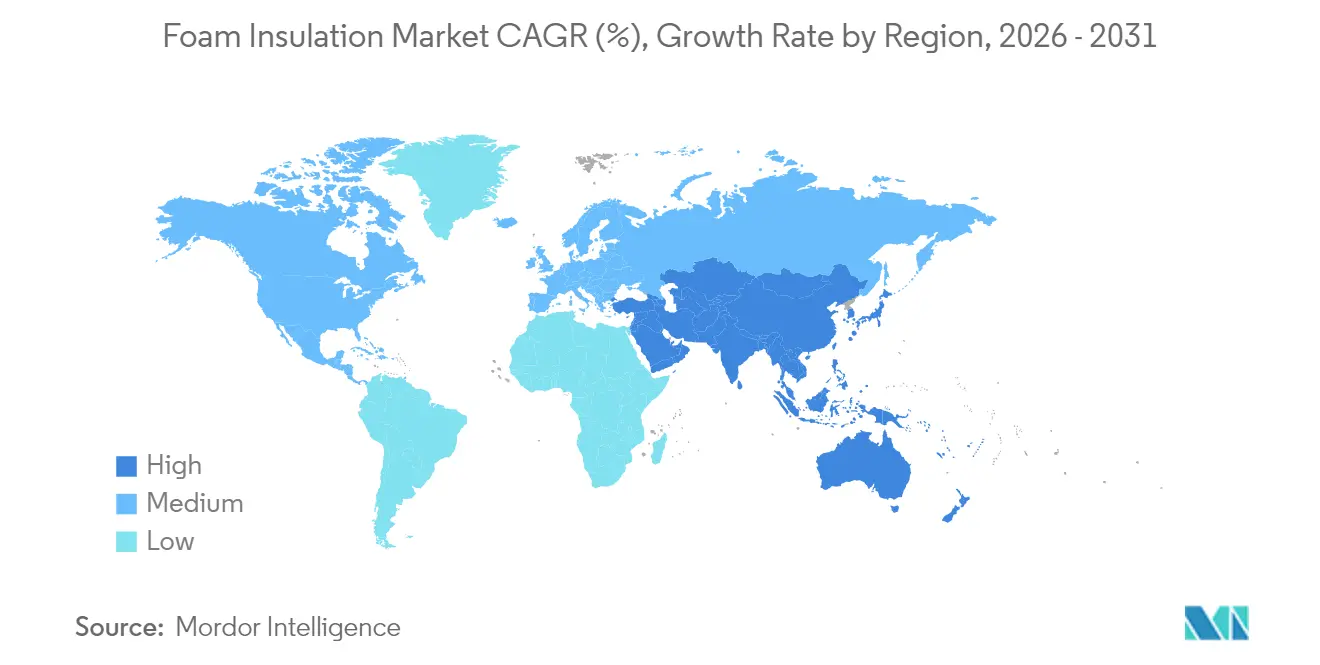

- 地域別では、アジア太平洋が2025年の収益の41.30%を占め、5.78%のCAGRで成長し、他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォーム断熱材市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建築エネルギー基準の強化およびグリーン建築認証 | +1.6% | グローバル | 中期(2〜4年) |

| 非住宅建設を活性化するインフラ刺激策 | +1.2% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 急速な電子商取引コールドチェーンの整備 | +0.9% | 北米、アジア太平洋 | 中期(2〜4年) |

| フォームパネルを活用したモジュラー工場外建設の拡大 | +0.7% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 持続可能な建設への注目の高まり | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築エネルギー基準の強化およびグリーン建築認証

2024年版IECCなどの新しい基準は、気候区分全体にわたって必須のR値、連続断熱要件、および気密性基準を引き上げています。建築業者は、これらのより厳しい基準に適合するため、高密度ポリウレタン、ポリイソシアヌレート、および複合構造パネル(SIP)を採用しています。既存建物のエネルギー効率改善を促進するインセンティブを背景に、改修活動も増加しています。フォームソリューションは、薄いプロファイルで高い断熱性能を発揮し、室内空間を確保しながら基準が定める性能閾値を満たすことができるため、好まれています。メーカーは、高いR値を持つスプレー製剤およびネットゼロやLEEDプロジェクト向けに認証されたパネルシステムを提供するとともに対応しています。規制の勢いは、新築および改修工事の両方において高度なフォーム製品を組み込む方向に働いており、業界全体を牽引しています。[1]国際コード審議会、「2024年国際エネルギー保全基準」、iccsafe.org。

非住宅建設を活性化するインフラ刺激策

米国、中国、および欧州連合の大規模インフラパッケージは、データセンター、病院、物流ハブなど断熱材の使用量が多いプロジェクトを加速させています。フォームボードおよびスプレーシステムは、耐湿性と施工スピードが評価され、採用が進んでおり、建設工期の短縮に貢献しています。公的資金が地域のサプライチェーンに波及し、主要メーカーは長期契約を確保するための生産能力増強を進めています。フォーム断熱材市場は、これらの公共事業における屋根、壁、基礎部分の断熱面積の大きさから直接的な恩恵を受けています。サプライヤーはまた、仕様採用の勢いを活かして、連邦助成プロジェクトにバイオベースのポリイソシアヌレートボードを導入し、排出量削減目標との整合を図っています。[2]Holcim Ltd.、「HolcimによるOX Engineered Products買収完了」、holcim.com Source: Kingspan Group plc、「2024年アニュアルレポート」、kingspan.com 。

急速な電子商取引コールドチェーンの整備

温度管理倉庫およびラストマイル配送車両の拡大には、繰り返しの熱サイクルに耐えながら熱損失を最小化する断熱材が必要です。EPS(発泡ポリスチレン)、硬質ポリウレタン、および真空断熱パネルのハイブリッドは、R値、重量、およびコストのバランスの観点から選ばれています。コールドチェーンの波は食品にとどまらず、医薬品やバイオロジクスにまで広がり、衛生・防火に関する仕様基準を高めています。このため、OEMは次期冷媒規制を先取りして低GWP発泡剤への転換を進めています。新設倉庫における複合SIP外壁の採用は建設期間を短縮し、省エネ目標の達成を支援することで、フォーム断熱材市場全体の需要を強化しています。

フォーム断熱パネルを活用したモジュラー工場外建設の拡大

壁、屋根、床のモジュールの工場外製作では、ポリイソシアヌレートまたはEPSのコアが鉄骨またはOSBのフェーシングと組み合わされています。このアプローチは、工場の自動化を可能にすることで労働力不足に対処し、気密性の高いシェルを数日以内に納品することで工事期間を短縮します。高い断熱性能はHVAC負荷を低減し、オーナーとテナントの運営コスト削減を後押しします。モジュラーメーカーは、ESG要件に対応するため、リサイクルまたはバイオベース原料を使用したフォームをますます採用しています。集合住宅、ホスピタリティ、教育施設における旺盛な採用は、今後10年にわたる継続的な材料需要を示しています。アジア太平洋および北米の地域生産ラインは、この移行を支援するために規模を拡大しています。

制約インパクト分析*

| 制約 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MDI/TDIおよびスチレン価格の変動 | -1.0% | グローバル | 短期(2年以内) |

| 防火・難燃規制によるコンプライアンスコストの増大 | -0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| リサイクル義務化とフォーム回収プログラムの限定 | -0.6% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MDI/TDIおよびスチレン価格の変動

MDI、TDI、スチレンの価格変動は、供給障害、地政学的リスク、および進化する貿易規制を反映しています。急激なコスト上昇は利益率を圧迫し、建築業者やOEMとの長期契約を複雑にします。大手メーカーは川上統合、代替原料、在庫バッファーによってリスクをヘッジしている一方、中小の加工業者は価格交渉力が乏しく厳しい状況にあります。バイオベースポリオールやリサイクルスチレンの流れが試験的に導入されてリスク軽減が図られていますが、商業的には依然として限定的です。長引く価格変動は、フォーム断熱材市場における短期的な収益性を抑制し、生産能力拡大を遅らせる可能性があります。[3]BASF、「ポリウレタンフォームの化学リサイクルパイロットプロジェクト」、basf.com。

防火・難燃規制によるコンプライアンスコストの増大

改正された建築基準は、特に高密度利用の建造物において、より厳格な火炎伝播および煙密度の制限を求めています。メーカーは、高度な難燃剤や膨張性コーティングを用いて製品を再処方しなければならず、材料費と認証費用が増大します。追加的な試験によって製品開発サイクルが長期化し、専任の研究開発リソースを持たない中小規模のプレーヤーに制約をもたらします。コンプライアンスは居住者の安全性とブランドへの信頼を高める一方で、関連するコスト負担はミネラルファイバー代替品との価格差を縮小させます。認証済み製品ラインを持つ市場リーダーは仕様採用において優位性を得ており、競争ダイナミクスを再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリウレタンの優位性と、その他タイプにおけるイノベーション

ポリウレタンおよびポリイソシアヌレートフォームは、2025年のフォーム断熱材市場において40.74%のシェアを占めており、その優位性は優れたR値、耐薬品性、および現場施工の容易さに由来しています。スプレーとボードの両形態との高い親和性により、これらのフォームは外壁、低勾配屋根、および工業用タンクの主力素材となっています。メーカーはバイオベースポリオールやCO₂由来原料を主流グレードに統合し、性能を損なうことなくエンボディドカーボン基準の達成を設計者が実現できるよう支援しています。急速な基準改定もこれらのフォームをさらに定着させ、気候区分を超えた仕様の中核としての地位を強化しています。

フェノール系、メラミン、エラストマー、真空断熱パネルを包括する「その他タイプ」カテゴリーは、2031年にかけて5.03%のCAGRで成長する軌道にあります。超低熱伝導率、耐火性、防音性などの性能特性は、高層ファサード、石油化学プラント、特殊HVACシステムにおけるニッチ需要を呼び込んでいます。メーカーは、1インチ当たりR-10を達成できるエアロゲル含有およびナノセル構造に関するイノベーションを進めています。ボリュームは依然として限定的ですが、継続的な投資はこれらの代替品が付加価値セグメントに影響を与え、より広いフォーム断熱材市場を徐々に多様化させていくことを示唆しています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー産業別:建設が需要を支え、電化製品が加速

建築・建設は2025年のフォーム断熱材市場シェアの37.62%を維持しており、世界規模での新築および改修活動の広大な規模を反映しています。連続断熱ボード、スプレーフォーム、およびICF(断熱型枠)は、請負業者が熱橋周りの詳細設計を簡素化しながらエネルギー基準目標を達成するのを支援しています。特にデータセンターや医療施設などの非住宅サブセグメントは、24時間365日稼働で高額な光熱費が発生するため、断熱の必要性が高くなっています。公共調達の枠組みは低炭素材料に対する評価点をますます付与しており、バイオベースのポリイソシアヌレートボードへの大規模な転換を促進しています。

家庭用電化製品は最も急速に成長するエンドユーザーであり、Whirlpoolなどのメーカーが冷蔵庫の壁厚を60%削減して収納容量を増やしながらエネルギー消費を増加させない真空断熱パネルを採用することで、5.24%のCAGRで拡大しています。ポリウレタンおよびシクロペンタン発泡フォームは中価格帯モデルで引き続き主流ですが、次世代低GWP発泡剤および複合真空断熱パネル(VIP)はプレミアム価格帯でシェアを獲得しています。米国、中国、および欧州連合における規制上の最低効率基準は、継続的な熱性能改善を促しており、フォーム断熱材業界における特殊フォームグレードへの持続的な需要を保証しています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

アジア太平洋はグローバル収益の41.30%を占め、2031年にかけて5.78%のCAGRで最も急速な成長を遂げると予測されています。急速な都市化と中国の第14次五カ年計画などのプログラムが、グリーンオフィスビル、スマート倉庫、コールドチェーン施設への資本投下を加速させています。各国の建築基準はより高い断熱性能値を規定するようになっており、中国のデュアルカーボン目標やインドのエネルギー保全建築基準(ECBC)と整合が図られています。サプライヤーは需要地に近い場所に硬質フォームボードラインおよびスプレーフォームブレンド工場を建設し、リードタイムを短縮し物流排出量を削減しています。

北米は、エネルギー効率の高い公共建築物、橋梁、交通施設を優先する前例のない連邦インフラ資金の恩恵を受けています。断熱の必要性は特にデータセンターで高く、熱管理の需要が非常に重要でダウンタイムのコストが高いためです。米国における施設改修のフォーム断熱材市場規模は、学校区や病院が税制上のインセンティブを活用して老朽化した外皮を改修するにつれ、着実に拡大すると予測されています。建築業者と素材サプライヤーの緊密な連携により、新しい低GWP製剤の承認が加速し、地域全体での採用が広がっています。

欧州は持続可能性においてリーダーシップを維持しており、メーカーにライフサイクルアセスメントおよびリサイクル可能性のロードマップを求めています。フィット・フォー55パッケージおよびFガス段階的廃止スケジュールは、フォームメーカーに第三世代発泡剤およびリサイクル含有製剤の導入を促しています。ドイツとフランスは建築材料に対する拡大生産者責任制度を実施しており、ポリオールを回収するための化学リサイクルにおける合弁事業を促進しています。南欧および新興東欧市場は、EU指令に建築基準を整合させるにつれて段階的な成長を提供しています。これらの要因が合わさり、フォーム断熱材市場全体にわたって多様でありながら一体性のある需要の展望を維持しています。

競合環境

フォーム断熱材市場は中程度の集中度を持つ性質があります。グローバルサプライヤーは原料、技術、および流通の優位性を獲得するために統合を進めています。市場リーダーは現在、エントリーバリアを高めるためにターンキー契約を確保するためのマルチマテリアル外皮パッケージをバンドルして提供しています。イノベーションサイクルは加速しており、Covestro と Carlisle が再生可能原料を最大20%含有するバイオベースポリイソシアヌレートボードを導入し、BASFがボードストック生産への化学的リサイクルポリウレタンの試験導入を行い、Kingspanが混合材ファサードシステム向けにPIRレンジに木質繊維断熱材を追加しています。Owens Corningなどの地域プレーヤーはリサイクル原料戦略を活用し、TopBuildやInstalled Building Productsなどの中堅企業は地域買収を通じて施工業者ネットワークを統合し、エンドツーエンドのサービスパッケージを提供しています。この進化する市場は、規模の経済とイノベーションスピードのバランスを取りながら、競争的かつますます集中するフォーム断熱材セクターを育成しています。

フォーム断熱材業界のリーダー企業

Covestro AG

Owens Corning

Dow

BASF

Kingspan Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFは、家具およびフォーム断熱材向けの持続可能な製品ラインナップを拡充するため、REDcert2認証を取得したElastoflex(エラストフレックス)ポリウレタンシステムのバイオマスバランスグレードを導入しました。これらの製品は化石原料を再生可能原料に置き換えることで、性能を維持しながら炭素フットプリントを削減し、持続可能性目標の達成を支援するとともに、既存プロセスへのシームレスな統合を可能にしています。

- 2024年11月:HolcimはOX Engineered Productsを買収しました。同社は壁面断熱材およびシーシング(下地材)ソリューションのリーダー企業であり、フォーム断熱材のメーカーでもあります。この買収により、Holcimは高性能断熱材分野での地位を強化するとともに、急成長する連続断熱材市場におけるOX Engineered Productsの成長を支援します。

グローバルフォーム断熱材市場レポートのスコープ

フォーム断熱材市場レポートには以下が含まれます:

| ポリスチレン |

| ポリウレタンおよびポリイソシアヌレート |

| ポリオレフィン |

| エラストマー |

| フェノール系 |

| その他(メラミン、ガラス発泡マイクロセルフォームなど) |

| 建築・建設 |

| 輸送 |

| 家庭用電化製品 |

| その他(エネルギー・公益事業、産業・OEM機器など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASENA諸国 | |

| アジア太平洋のその他地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| 欧州のその他地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他地域 |

| タイプ別 | ポリスチレン | |

| ポリウレタンおよびポリイソシアヌレート | ||

| ポリオレフィン | ||

| エラストマー | ||

| フェノール系 | ||

| その他(メラミン、ガラス発泡マイクロセルフォームなど) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 輸送 | ||

| 家庭用電化製品 | ||

| その他(エネルギー・公益事業、産業・OEM機器など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASENA諸国 | ||

| アジア太平洋のその他地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| 欧州のその他地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他地域 | ||

レポートで回答される主要な質問

フォーム断熱材市場の現在の規模はどれくらいですか?

フォーム断熱材市場は2026年に318億1,000万米ドルと評価されています。

どのフォームタイプが最大の市場シェアを保有していますか?

ポリウレタンおよびポリイソシアヌレートフォームが2025年収益の40.74%をリードしています。

フォーム断熱材市場で最も急速に成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

なぜ家庭用電化製品は高成長のエンドユーザーなのですか?

電化製品メーカーは、厳格な効率基準を満たすために高度な真空断熱パネルと低GWPフォームを採用しており、このセグメントで5.24%のCAGRを牽引しています。

市場拡大を制限する主要な抑制要因は何ですか?

原材料価格の変動、より厳格な防火規制、およびフォームリサイクルインフラの限定が短期的な成長見通しに重くのしかかっています。

最終更新日: