歯科診断・外科市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

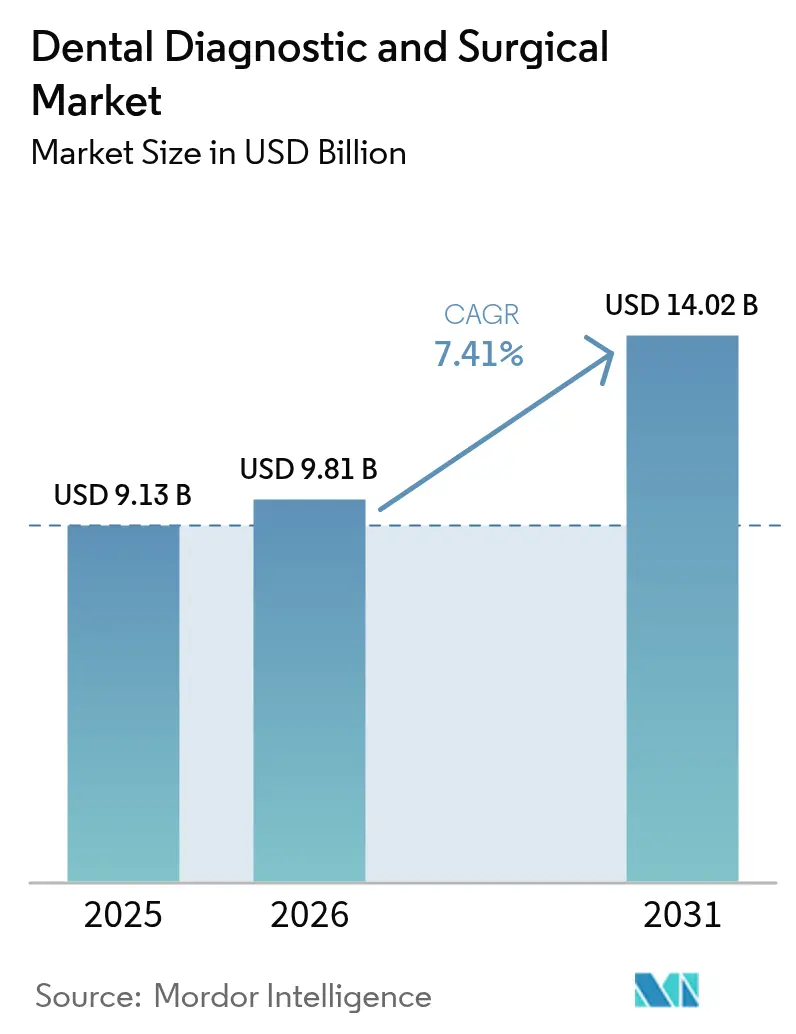

| 市場規模 (2026) | 9.81 十億米ドル |

| 市場規模 (2031) | 14.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

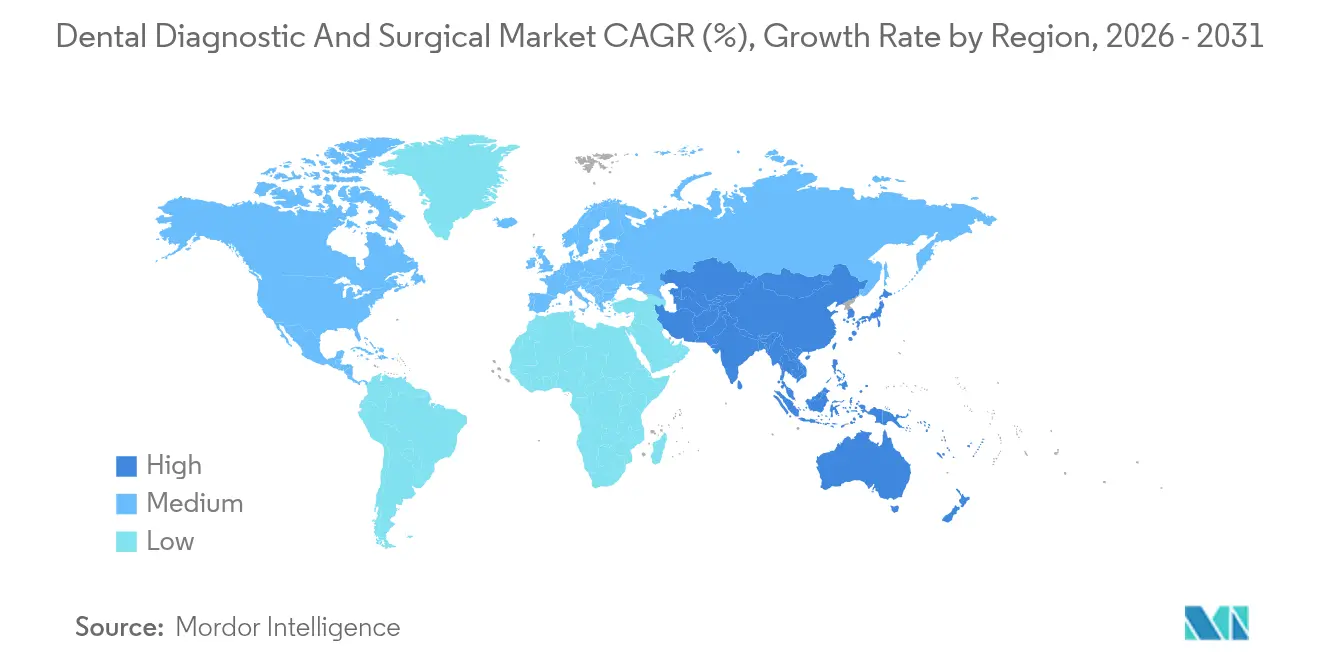

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科診断・外科市場分析

2026年の歯科診断・外科市場規模は98億1,000万USDと推定され、2025年の91億3,000万USDから成長し、2031年には140億2,000万USDに達する見通しで、2026〜2031年にかけて7.41%のCAGRで成長します。技術の融合、高齢化人口、デジタルワークフローの標準化が引き続き臨床現場を再形成しており、人工知能の導入は現在、世界で1日3万件以上の画像読影を支援しています。低侵襲ケア、迅速な処置、審美的に優れた治療結果に対する患者需要の高まりが、クリニックをリアルタイムのチェアサイドCAD/CAM、CBCT画像診断、レーザープラットフォームへと向かわせています。歯科サービス機構(DSO)による統合が購買力を高め、大量機器取引を促進し、サプライヤーのマージンを圧縮しています。一方、欧州における政府主導の予防プログラムやアジア太平洋地域における中間層の可処分所得の増加が、修復・診断システムのアドレス可能な市場基盤を拡大しています。競争の激しさはハードウェアの差別化から統合ソフトウェアエコシステムへとシフトしており、メーカーは画像診断AI、診療管理、クラウド分析を単一プラットフォームにバンドルすることを競い合っています。

主要レポートのポイント

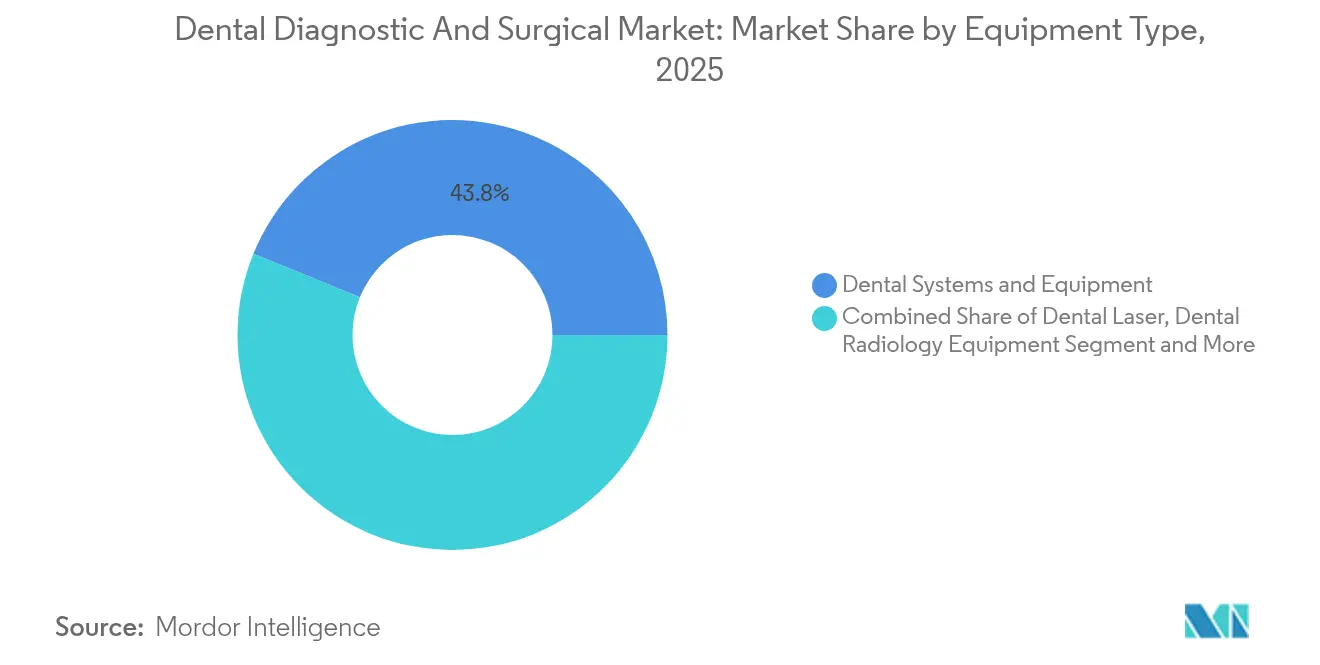

- 機器タイプ別では、歯科システム・機器が2025年の歯科診断・外科市場シェアの43.84%を占めてトップとなり、歯科用レーザーは2031年にかけて8.88%のCAGRで拡大する見込みです。

- 治療別では、矯正が2025年の歯科診断・外科市場規模の34.92%を占めましたが、歯周治療は2026〜2031年にかけて8.52%のCAGRで成長すると予測されています。

- エンドユーザー別では、歯科クリニックが2025年の収益の64.35%を占め、DSOは2031年にかけて最速の7.62%のCAGRが見込まれています。

- 地域別では、欧州が2025年の売上の31.85%を維持しましたが、アジア太平洋は予測期間中に最高の8.38%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科診断・外科市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な未治療齲蝕の高い有病率 | +1.2% | 世界全体、新興市場で最大の影響 | 長期(4年以上) |

| チェアサイドCAD/CAMおよび3Dプリンティングの採用加速 | +1.8% | 北米・EUが先行、アジア太平洋が追随 | 中期(2〜4年) |

| 歯科サービス機構(DSO)ネットワークの拡大 | +1.5% | 北米が主要市場、EUへ拡大中 | 中期(2〜4年) |

| AI搭載口腔内画像診断 | +1.3% | 世界全体、先進国市場に集中 | 短期(2年以内) |

| アジア太平洋における低侵襲レーザー歯科治療への需要急増 | +0.9% | アジア太平洋が中核、中東・アフリカへ波及 | 中期(2〜4年) |

| 政府主導の予防的口腔保健プログラム(EU) | +0.6% | EUが主要市場、モデルが世界に普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な未治療齲蝕の高い有病率

未治療の齲蝕は成人の大規模な集団に影響を与え続けており、パノラマX線分析では成人の約19%に歯周病の関与が確認されています。AI搭載の画像診断プラットフォームは現在、93%以上の診断精度と95.65%の特異度を達成しており、臨床医が脱灰を早期の可逆的段階で発見することを可能にしています。保険者が高コストの修復治療よりも予防的介入を優先するにつれ、診療所は高度な診断機器を収益保護のための投資と見なしています。新興経済国では、治療の遅延が歴史的に複雑な抜歯につながることから、コーンビームCTおよびレーザー切開への需要が最大の成長余地を示しています。機器メーカーは、口腔内スキャナー、AIオーバーレイ、チェアサイドミリングを組み合わせたプラットフォームバンドルで対応し、治療サイクルの短縮、症例あたりコストの低減、医療アクセスの拡大を図っています。

チェアサイドCAD/CAMおよび3Dプリンティングの採用加速

チェアサイドCAD/CAMは全顎修復のタイムラインを5回のセッションから最少2回に短縮し、このワークフローの変化は調査対象の歯科医の81%に受け入れられており、院内修復物をラボ出力と同等またはそれ以上と評価しています。統合スキャナー、設計ステーション、ミリングユニットを導入した診療所は、患者一人あたりの収益向上とチェア稼働率の改善を挙げています。資本コストは依然として高く、システムあたり6万〜8万USDですが、即日クラウンがケースの受け入れを促進し、仮材料コストを半減させることでROIは魅力的です。付加製造はこれらの利点をさらに拡大し、外科用ガイド、アライナー型、バイトスプリントを一夜で製造することで、大規模な個別化治療を可能にします。より多くのサプライヤーがエントリーレベルのプリンターを発売するにつれ、歯科診断・外科市場はこれまで技術コストの壁に阻まれていた小規模診療所からの追加需要を取り込んでいます。

歯科サービス機構(DSO)ネットワークの拡大

DSOは現在、米国の歯科医の約25〜30%を雇用しており、この割合は10年以内に60〜70%に上昇すると予測されています。統合業者は複数の診療所ポートフォリオを集約し、全国的な供給契約を交渉し、すべての拠点でCBCT画像診断、チェアサイドCAD/CAM、クラウド分析を義務付ける標準化されたデジタルワークフローを導入しています。共同調達により機器の2桁割引が実現しますが、ベンダーは独自ソフトウェアサブスクリプションのグループ全体での採用を通じて数量を回収します。エクイティ投資家は、定期的な衛生収益と予測可能な矯正症例の開始がレバレッジ買収を支えるため、DSOのロールアップを好みます。独立クリニックは今や戦略的な決断を迫られています。競争力を維持するために高額技術を採用するか、拡大するDSOプラットフォームに売却するか——いずれにせよ、高度な診療室システムへの新たな需要を刺激しています。

AI搭載口腔内画像診断

30以上のFDA承認済み歯科AIアルゴリズムが、臨床トリアージ、齲蝕グレーディング、歯周骨レベルマッピングを支援しています。ベンチャーキャピタルの流入額は2024年に1億4,000万USDを超え[1]Cameron Cortigiano、「歯科AIの2024年の大きな動き:知っておくべき30のアップデート」、beckersdental.com、口腔内スキャンにリアルタイムの意思決定支援をオーバーレイする製品パイプラインを加速させています。AIを導入した診療所は、症例提示の迅速化、患者の受け入れ強化、注釈付き画像が治療の必要性を明確にすることによる修復生産の測定可能な向上を挙げています。しかし、採用上の課題は依然として存在します。臨床医はアルゴリズムの限界に関するトレーニングを必要とし、保険者はAI請求コードの証拠基準を検討し、ITチームはデータ侵害からネットワークを強化する必要があります。そのためベンダーは、導入サポート、HIPAA準拠のクラウドストレージ、継続的なモデル更新をバンドルし、オンボーディングを円滑にしてサブスクリプション更新を確実にし、長期的な機器付帯率を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器の高い資本コストと限られた償還 | -1.8% | 世界全体、新興市場で最も深刻 | 長期(4年以上) |

| 新興市場における熟練歯科技術者の不足 | -1.1% | 新興市場、先進国地域へ波及 | 中期(2〜4年) |

| ネットワーク化された画像診断システムにおけるサイバーセキュリティリスク | -0.7% | 世界全体、デジタル先進市場に集中 | 短期(2年以内) |

| 公立病院における調達サイクルの遅延(中南米・中東アフリカ) | -0.9% | 中南米・中東アフリカが主要市場、公共部門全体に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器の高い資本コストと限られた償還

デジタルX線、コーンビームCT、CAD/CAMシステムはそれぞれ3万〜8万USDのコストがかかり、小規模診療所にとって資金調達の障壁となっています。診療報酬体系はAIスクリーニングやレーザー歯周治療をカバーすることはほとんどなく、直接的な償還を制限し、損益分岐点の達成を長期化させています。保険者の統合はさらに専門家報酬を引き下げており、支払者集中度が10%上昇するごとに歯科医の総支払額が1.95%減少することと相関しています。購入の先送りは、歯科診断・外科市場のコスト敏感なセグメント、特に中南米、東南アジア、北米農村部における機器販売台数を抑制しています。サプライヤーは現在、初期費用を下げるためにリース、サブスクリプション、スキャンごとの課金モデルを推進していますが、収益認識の遅延はサプライチェーン全体の運転資本負担を高めています。

新興市場における熟練歯科技術者の不足

急速な技術普及が人材育成を上回っています。多くの技術者は認定プログラムではなくベンダーのワークショップでCAD/CAMソフトウェアを直接学んでおり、スキルの質にばらつきが生じています。米国保健資源・サービス局(HRSA)の予測では、米国自体が2037年までに衛生士2万9,740人、一般歯科医1万1,860人の不足に直面するとされています[2]HRSA、「米国医療従事者の現状、2024年」、hrsa.gov。新興経済国では、歯科大学に3Dプリンティングラボやカリキュラムが不足しているため、さらに深刻なギャップと格闘しています。人員不足は診療室のスループットを低下させ、導入済み機器の活用を妨げ、リピート購入を抑制します。そのためメーカーは、ガイド付きユーザーインターフェース、自動キャリブレーション、リモートサポートを統合してオンボーディング時間を短縮し、専門家協会は教育省に歯科技術者プログラムの拡充を働きかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:システムが数量をリード、レーザーが成長を加速

歯科診断・外科市場は引き続き歯科システム・機器を中心に展開しており、このカテゴリーはチェア、デリバリーユニット、コンプレッサー、吸引装置を含み、2025年の収益の43.84%を占めました。交換サイクルは平均7〜10年であり、クリニックが設備を拡張または老朽化したユニットを更新するにつれて基本的な需要が保証されています。デジタル放射線診断はインプラント計画や矯正評価のためのCBCT導入の増加に牽引され、僅差で続いています。エアアブレーションハンドピース、口腔内カメラ、コンポジット光重合ライトなどの補助製品は、診療所がワークフローをデジタル化し診療室を近代化するにつれて着実に増加し続けています。

歯科用レーザーは最も急成長しているサブセグメントであり、患者が低侵襲の歯周デブリードマン、歯内療法消毒、軟組織形成を求めるにつれ、2031年にかけて8.88%のCAGRが予測されています。開業医の関心は高まっており、現在レーザーを臨床的に使用している歯科医はわずか10%ですが、半数以上がこのモダリティの理論的知識を持っています。メーカーはデュアル波長ユニット、タッチスクリーンプリセット、バンドルトレーニングで対応し、習熟曲線を短縮しています。価格は依然として障壁であり、エントリーレベルのダイオードシステムは約1万2,000USDから始まり、全組織エルビウムレーザーは6万USDを超えますが、DSOはますます複数拠点にわたってコストを償却するグループ全体の契約を締結しています。高度な適応症が規制承認を得るにつれ、レーザーは修復、インプラント、小児歯科のニッチ市場を取り込み、市場全体の収益への貢献を拡大する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療別:矯正が優位、歯周治療が勢いを増す

矯正の適用は2025年の収益の34.92%のシェアを占め、口腔内スキャニングとAI治療計画ソフトウェアを組み合わせたクリアアライナー療法に支えられています。即日アライナーステージングはCBCT画像診断と3Dプリンティングを活用し、定期的な樹脂、トリミング、仕上げ消耗品の需要を刺激しています。審美性に対するソーシャルメディアの強調がテレ矯正相談と相まって成人症例の開始が増加しており、セグメントの優位性をさらに強固にしています。補綴はチェアサイドミリングがクラウンとブリッジの提供を迅速化し、従来の印象採得と比較して辺縁適合性を向上させる高度機器の次に大きなユーザーとして残っています。

歯周治療は最も急速に拡大している適用分野であり、2031年にかけて8.52%のCAGRが見込まれています。AIベースの骨レベル検出システムが早期の炎症変化を特定し、標的を絞ったデブリードマンをガイドします。レーザー補助療法は細菌負荷と術後不快感を軽減し、患者の受け入れを高めています。同時に、政策立案者は歯周の健康を糖尿病や心血管疾患の転帰と結びつけ、超音波・圧電ツールを活用した予防的スケーリングの償還を促進しています。複数の州における歯科衛生士の業務範囲の拡大もチェア稼働率を向上させ、歯科診断・外科市場のこの新興かつ高成長セグメントにおける機器の回転をさらに促進しています。

エンドユーザー別:クリニックが需要を支え、DSOが将来の成長を牽引

歯科クリニックは2025年の購入の64.35%を占め、流通リーチにおける独立・小規模グループ診療所へのセクターの依存を示しています。ここでの意思決定は臨床医中心でROI重視であり、資本は自己資金調達または地元銀行からの調達が多く、スキャナー、ミリングマシン、レーザーの段階的な取得を促しています。これらの診療所は、ワークフローの中断を最小限に抑え、患者数に合わせたモジュール式アップグレードを重視しています。

DSOは現在の収益規模では小さいものの、7.62%のCAGRで最も急成長しているチャネルです。DSOは数十から数百の拠点にわたって技術スタックを標準化し、新しい地域プラットフォームが統合されるたびに予測可能な需要急増を生み出しています。グループ購買組織は10〜15%の機器割引を確保し、ハードウェア、ソフトウェア、サービスをバンドルした独占的な長期契約をサプライヤーに追求させています。病院と専門歯科技工所がエンドユーザー需要を補完し、主に外科用CBCTスイートと間接修復用の高スループットプリンターに投資しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の収益の31.85%でリーダーシップを維持しており、これは普遍的または対象を絞った口腔保健カバレッジ、予防的画像診断への一貫した償還、技術実証サイトとして機能する十分な資金を持つ大学クリニックによるものです。ドイツは地域のCAD/CAM普及率でトップであり、スカンジナビアはデジタル放射線診断率が最も高くなっています。2031年にかけての成長は、規制当局が成果ベースの償還と電子健康情報の相互運用性を奨励するにつれ、AIオーバーレイ統合を中心に展開するでしょう。対象を絞ったカバレッジが普及している南欧では、歯科観光の流入が増加するにつれ、低コストのデジタルスキャナーと卓上ミルの民間セクターの機会が開かれています。

アジア太平洋は歯科診断・外科市場の成長エンジンであり、8.38%のCAGRが予測されています。中国の「健康中国2030」イニシアチブは公的保険のカバレッジを拡大し、省立病院が複数チェアのクリニック、CBCTスイート、滅菌センターを購入するよう促しています。インドの民間チェーンはインプラント歯科と審美歯科を拡大し、レーザーとチェアサイドプリンターの輸入を刺激しています。ロボット工学とAI分析の早期採用者である日本と韓国は、歯科教育プログラムを通じて東南アジアにベストプラクティスを輸出しています。人材不足は依然として続いていますが、政府の奨学金とベンダー主導のトレーニングセンターがギャップを埋め始めています。

北米は技術的に成熟していますが、飽和には程遠い状況です。メディケア・アドバンテージの限定的な歯科給付の拡大が高齢者ケアの被保険者基盤を広げ、インプラント計画のためのCBCT需要を促進しています。DSOの積極的なロールアップは、患者数の伸びが横ばいであるにもかかわらず、プラットフォームの買収が設備投資の調和と機器の更新を引き起こすため、高い機器販売台数を維持しています。カナダの官民混合は安定しているが緩やかな購入を支援しており、メキシコは償還のギャップにより採用にばらつきがありますが、民間クリニックへの投資を賄う越境観光の恩恵を受けています。

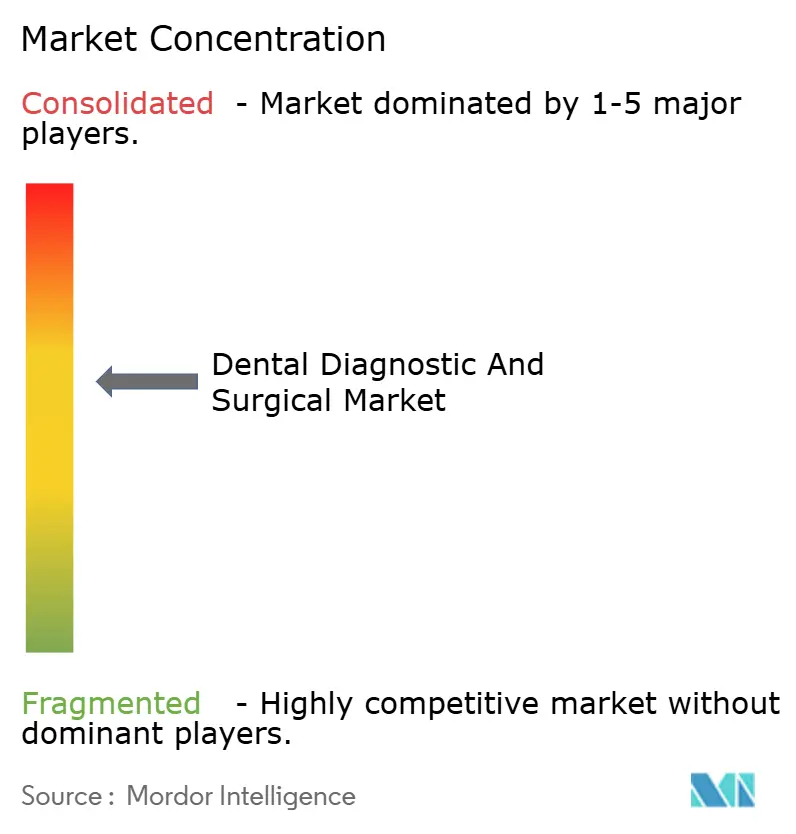

競合環境

歯科診断・外科市場は適度に統合されており、プライベートエクイティファンドが連続的な買収を促進するにつれてより緊密な集中に向かっています。上位5社のサプライヤーが現在、世界の収益を支配しています。Patient Square Capitalによるパターソン・カンパニーズの49%プレミアムでの41億USD買収は、統合されたハードウェア・ソフトウェアエコシステムに結びついた評価額の上昇を示しています。メーカーは隣接する消耗品とクラウド分析に多角化し、マージンを守りサブスクリプション収益を確保しています。

技術リーダーシップが競争優位を定義しています。Carestream Dentalの口腔保健イノベーションハブへの5億2,500万USDの投資は、AIワークフローオーケストレーションとリモートチームコラボレーションを対象とし、エンドツーエンドの「プラクティス2040」アーキテクチャを発表する立場に同社を位置付けています。HuFriedyGroupによるSS White Dentalの買収は、カーバイドおよびダイヤモンドバーの能力に拡大し、診療室パックと並んだバンドル器具販売を促進しています。VideaHealthなどの新興AI専門企業は、30以上のFDA承認を活用して主要な画像診断メーカーとの流通契約を確保し、ハードウェア資産を所有せずに市場浸透を加速しています。

新興地域では、中堅アジアブランドが西側の既存企業より20〜30%低い価格の機能豊富なCBCTユニットとダイオードレーザーで価格差を埋め、グローバルリーダーにサービスと保証の提供を強化させています。一方、消耗品大手はロボット工学スタートアップと提携し、完全自動化された印象採得からミリングクラウンまでのワークフローに参入しています。全体として、ベンダー戦略はプラットフォームの開放性、API接続性、サイバーセキュアなデータ環境に収束しており、純粋な機器仕様書を超えた次の競争フロンティアを設定しています。

歯科診断・外科業界リーダー

Dentsply Sirona

Carestream Health

Envista holdings Corporations

Planmeca Oy

Solventum Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

CBCTおよび口腔内イメージング、AI支援診断、チェアサイド製作を連携させた、完全デジタル化・クラウド統合型の歯科スタックを中心に機会が広がっている。AIの導入は既に世界中で1日当たり30,000件超のイメージング読影を支えており、FDA承認済みの歯科AIアルゴリズムも30種類以上利用可能となっている中、ベンダーにはワークフローソフトウェア、サイバーセキュリティ、サービスをイメージングおよび診療室用ハードウェアと組み合わせて提供する余地があり、これによりDSOやマルチサイトのクリニックグループにおける導入を簡素化できる。口腔内スキャナーの普及率が60%を超えている米国や北欧などの高浸透市場では、更新サイクルの重点が単体機器の仕様よりも相互運用性(オープンAPI、クラウド分析、統一された患者記録)に移りつつある。

規制および製造の経路もまた、既存の機器カテゴリーや院内生産における商業化の迅速化の余地を生み出している。2026年3月、欧州委員会はEU MDRの確立済み技術(WET)リストを歯科インプラント、クラウン、矯正装置まで拡大する委任規則を採択し、一部の確立済み技術に対する臨床調査要件を軽減し、欧州における製品ラベルおよびポートフォリオのより迅速な更新を支援した。供給側では、2026年3月に3D Systemsのデジタル義歯製造がEU MDRの完全範囲認証を取得したことで、アディティブワークフローの欧州における商業化がさらに広がり、修復物の生産がオンデマンド・院内・近隣クリニックでの生産へ移行する流れが強まっている。これらの変化は総じて、予測可能な単価経済性(リース、サブスクリプション、スキャン単位課金、マネージドサービス)を伴うパッケージを後押しし、小規模診療所や新興市場での導入を遅らせている3万~8万米ドルの資本的障壁への対応を助けている。

最近の業界動向

- 2026年5月:Envista Holdings Corporationは、dentalcorpとの商業提携の延長・拡大を発表した。この発表は、大規模歯科組織との市場アクセスをグループレベルで強化し、マルチクリニックネットワーク全体でイメージング、治療、消耗品プラットフォームの標準化された展開を支援する。

- 2026年2月:Carestream Dentalは、Leixir Dental Laboratory Groupと提携し、Carestream DentalのCBCTシステムとLeixirの設計・製作サービスを組み合わせたデジタル義歯ワークフローを提供した。この提携により診断と製作の連携が強化され、診療所とラボがターンアラウンドタイムを短縮しつつ、デジタルイメージングおよびソフトウェア対応ワークフローの利用を高めるのを支援する。

- 2024年10月:HuFriedyGroupはSS White Dentalの買収を完了し、歯内治療用および回転式器具のラインとともに米国の製造能力を追加した。この買収により、クリニックおよびDSO向けのバンドル器具提供が強化され、統合された購買環境における供給者の交渉力が向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床現場において歯科疾患の診断および歯科外科処置を行うために使用される機器および器具を対象とし、イメージングシステム、CAD/CAM、ハンドピース、レーザー、チェア、および関連処置用機器を含む。

対象範囲の除外事項:消耗品および医薬品(修復材料、消耗品としてのインプラント、麻酔薬、消毒薬など)は、機器システムの一部として販売される場合を除き除外する。

セグメンテーション概要

- 機器タイプ別

- 歯科システム・機器

- 歯科用レーザー

- 歯科用放射線機器

- その他のタイプ(口腔内カメラ、CAD/CAM材料など)

- 治療別

- 矯正

- 歯内療法

- 歯周

- 補綴

- エンドユーザー別

- 病院

- 歯科クリニック

- 歯科技工所

- 歯科サービス機構

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、診断用および外科用歯科機器に該当するものを明確に整理し、バリューチェーン上で収益が通常どこに位置するかを把握することから始めた。関連機器カテゴリーの機器承認・回収に関する米国FDAデータベース、関連機器カテゴリーの貿易動向確認のための米国センサス局およびUN Comtrade、歯科医師密度および利用状況の把握のためのOECDの医療統計などの公開情報源を用いた。

次に、WHOの口腔保健資料、技術導入(例:CBCTの利用およびチェアサイドCAD/CAMワークフロー)に関する査読済み歯科学術誌、診療パターンおよび処置件数を論じる歯科協会の刊行物などを用いて、導入に関する情報を相互確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の情報を用いて、価格帯、製品ミックスの変化、流通モデルを把握した。補足的な確認のため、企業財務・インテリジェンスの有料サブスクリプション、イノベーションのペースを追跡する特許データベース、および特定の妥当性確認のための輸出入出荷レベルデータベースも利用した。これらのデスクリサーチ情報源は例示に過ぎず、モデルで使用したデータポイントの収集、検証、明確化のために他の公開および有料情報源も利用した。

一次インタビューおよび調査

一次調査では、市場全体の総額にしばしば混在してしまう、中核機器収益と隣接支出との境界の検証に重点を置いた。製造業者、流通業者、歯科サービス組織、クリニック経営者、および臨床医の組み合わせに聞き取りを行い、利用促進要因、買い替えサイクル、および主要地域における購買決定に技術更新がどのように反映されるかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):16% | APAC: 45% |

| 中堅層:45% | 機能部門/事業部門リーダー:38% | EMEA:34% |

| 中小プレイヤー:16% | マネージャー:46% | 南北アメリカ:21% |

市場規模算定と予測

中核モデルは、処置活動および医療提供能力を地域ごとに再構築し、それを普及率および買い替えの前提を用いて機器需要に変換するトップダウン方式を採用している。実務上、需要は、開業歯科医師およびクリニックの数、デジタルイメージングおよびチェアサイドCAD/CAMを導入しているクリニックの割合、チェアおよびハンドピースの平均買い替えサイクル、資金調達および償還条件に対する資本予算の感応度といった指標に関連付けた。

これらの総額は、選択的なボトムアップ推定によって検証され、主要製品グループの収益をサンプリングし、示唆される単位数量および平均販売価格が販売チャネルでの議論において現実的かを確認した。ギャップが確認された場合には、類似の医療提供パターンを持つ近隣国を用いた保守的な補間によって対応し、その後一次調査回答者との再確認を行った。予測は、中心シナリオを基準としたシナリオ分析に依拠し、CBCTおよびデジタルワークフローの導入曲線を調整し、製品の成熟度に応じた安定的なASPの進展を仮定し、インフレや通貨換算タイミングなどのマクロ要因を変換ロジックに反映した。

データ検証と更新サイクル

検証は段階的に行われ、最終的な数値が単一のデータセットまたは単一の前提に依存しないようにした。機器の輸入動向、既設ベースの拡大に関する言説、主要な歯科流通チャネルにおける表明された資本支出動向といった独立した指標に対して結果を比較し、大きな差異が見られた場合には確定前に調査した。

異常値が確認された場合には、買い替えサイクルの感応度の再実行、イメージングおよびCAD/CAMに関する代替導入率の検証、市場動向が示す結果と結果が乖離した場合の少数の専門家への再確認など、より深い検証を行った。レポートは年次で更新され、需要または価格の前提を変える重要な事象が発生した場合には中間更新が行われる。提供前には、最新のマクロ指標を確認し、モデルを最新の状態に保つために最終アナリストレビューが実施される。

Mordor Intelligenceの歯科診断・外科市場規模と他の公開推定値との比較

歯科診断・外科機器の公開市場価値は、各発行元が対象範囲の線引きを異なる方法で行い、また価格設定および通貨換算タイミングの前提も異なるため、しばしば相違が生じる。また、需要プールが処置活動から構築される場合と、幅広い歯科機器支出から推定される場合とでも差異が生じる。

イメージング、CAD/CAM、チェア、レーザー、および主要な外科・診断システム全体にわたる機器のみの収益を追跡し、更新ごとに通貨および買い替えサイクルの入力を更新することで、Mordor Intelligenceは、導入および貿易の指標と照合可能な再現性のある需要モデルに総額を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.13億米ドル(2025年) | |

| 業界発行元A | 13.02億米ドル(2025年) | この推定値は、より広範な歯科機器支出や隣接カテゴリーを含み得る、より広い機器の定義を用いているように見え、また高額システム全体のASP水準について異なる前提を適用している可能性もあり、これが総額を押し上げている。 |

| 市場発行元B | 13.70億米ドル(2025年) | 対象範囲の兆候は、追加的な歯科イメージングおよび器具カテゴリーを含み得る、診断機器と外科機器全体にわたるより広範な組み合わせを示唆しており、基準年の整合性および通貨換算タイミングの違いが報告値をさらに広げる可能性がある。 |

この表は主に、範囲の境界設定と価格ロジックが差異の大部分を生み出しており、成長の方向性についての見解の相違ではないことを示している。含める対象を一貫させ、前提を導入、買い替え、処置に関連した需要に遡って追跡することで、市場規模はクライアントとの通話で再現し説明しやすくなる。

レポートで回答される主要な質問

世界の歯科診断・外科市場の現在の規模はどのくらいですか?

市場は2026年に98億1,000万USDと評価されており、2031年までに140億2,000万USDに達すると予測されています。

2031年にかけての市場の年平均成長率(CAGR)はどのくらいですか?

業界収益は2026〜2031年の期間にわたって7.41%のCAGRで拡大すると予測されています。

最も急速な成長が見込まれる機器カテゴリーはどれですか?

歯科用レーザーシステムが8.88%のCAGRの予測でトップであり、低侵襲処置への需要に牽引されています。

歯科サービス機構(DSO)が市場拡大に不可欠な理由は何ですか?

DSOの統合により、一括購入と標準化された技術の展開が可能となり、独立クリニックの支出を上回るグループ全体のアップグレードが促進されます。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は、中間層の需要の増加、歯科観光、支援的な政府プログラムに牽引され、地域最高の8.38%のCAGRが見込まれています。

最終更新日: