修復歯科市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.04 十億米ドル |

| 市場規模 (2031) | 37.75 十億米ドル |

| 成長率 (2026 - 2031) | 7.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる修復歯科市場分析

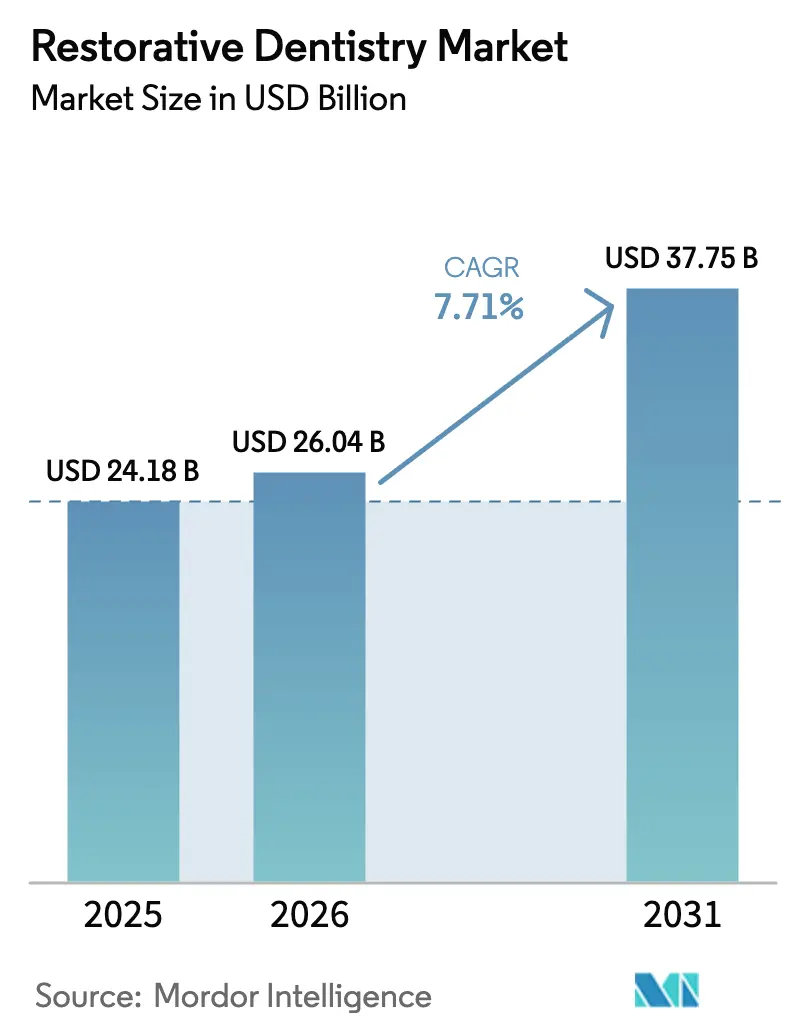

2026年の修復歯科市場規模は260億4,000万米ドルと推定され、2025年の241億8,000万米ドルから成長し、2031年には377億5,000万米ドルが見込まれ、2026年から2031年にかけて7.71%のCAGRで拡大しています。世界的な歯科う蝕の罹患率の上昇、デジタルワークフローの急速な普及、口腔と全身の健康の関連性に対する意識の高まりが、処置件数および1回の受診あたりの平均支出を加速させています。高齢者人口の増加という継続的な人口動態の変化が、複雑なフルアーチおよびインプラント支持型修復を必要とする患者層を拡大させています。歯科業界における統合・集約の加速——2024年には60件以上の合併・買収が総額90億米ドルに達——は、椅子傍技術と材料革新を組み合わせた垂直統合型プラットフォームへの競争シフトを示しています。さらに、高所得国における支持的な規制環境と医療保険適用範囲の着実な拡大が、医療提供者へのコスト圧力が高まる中でも高額な処置を支えています。

主要レポートの要点

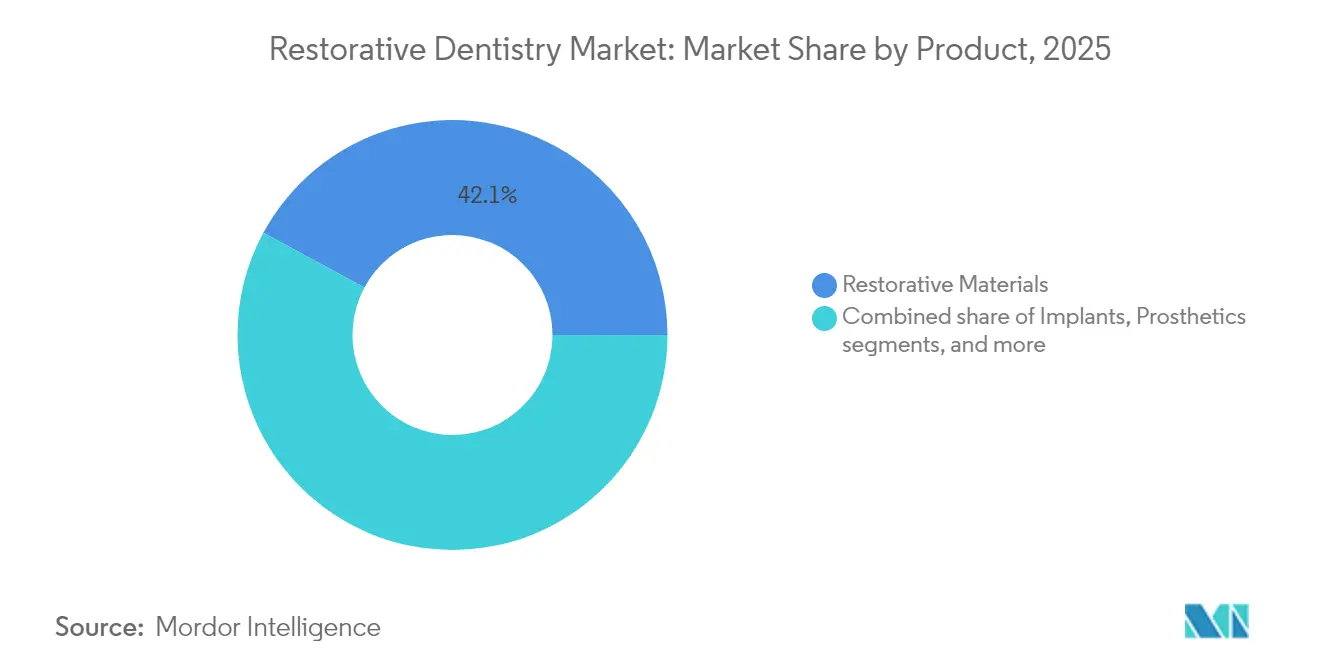

- 製品別では、修復材料が2025年の修復歯科市場シェアの42.12%を占めてトップとなり、修復機器は2031年まで最も速い9.3%のCAGRを記録する見込みです。

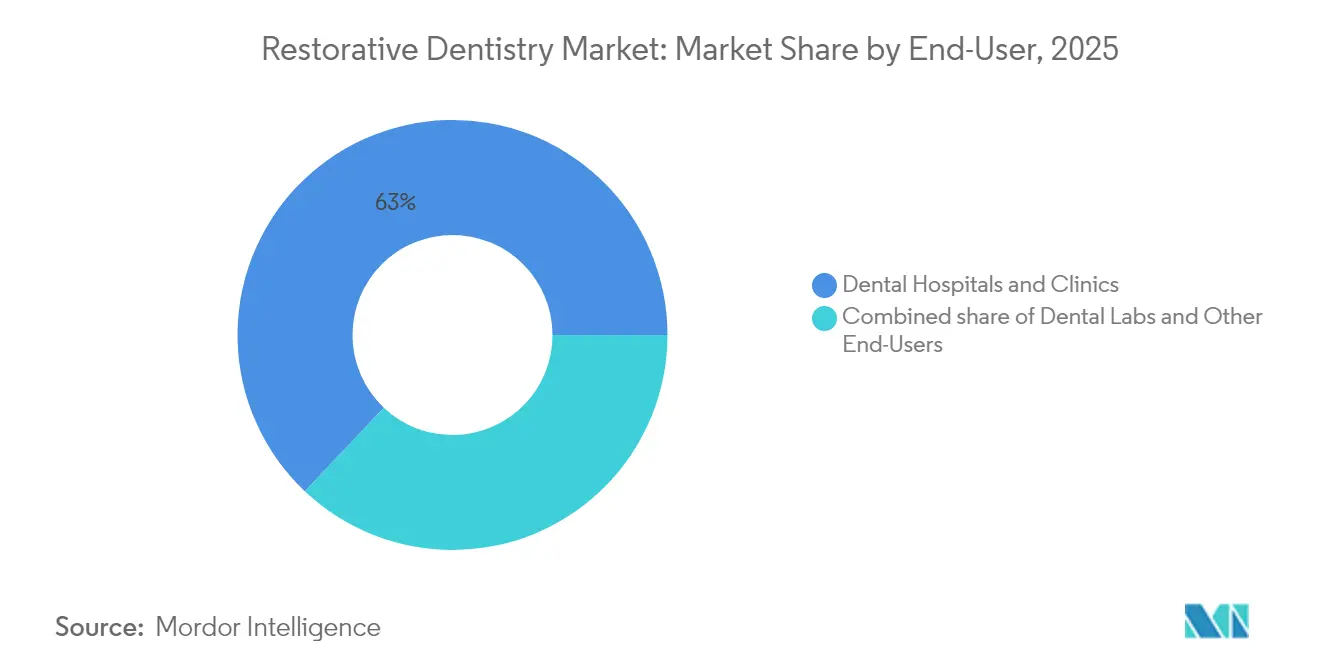

- エンドユーザー別では、歯科病院・クリニックが2025年の修復歯科市場規模の62.95%を占め、歯科技工所は2031年まで9.68%のCAGRで拡大する見通しです。

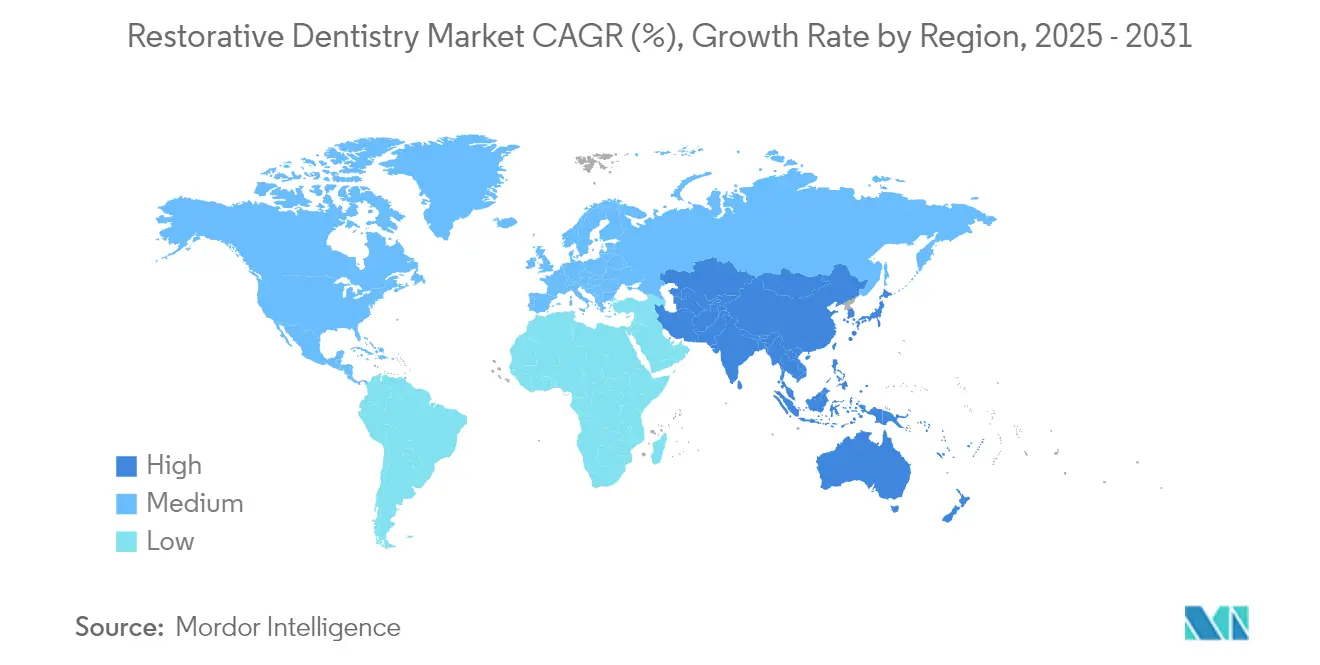

- 地域別では、北米が2025年の修復歯科市場シェアの39.92%を占め、アジア太平洋地域が予測期間中に最も強い8.29%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の修復歯科市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 歯科う蝕および歯の喪失の罹患率の増加 | +1.8% | グローバル;発展途上地域でより大きな影響 | 長期(4年以上) |

| 世界的な高齢者人口の増加 | +1.5% | グローバル;北米と欧州に集中 | 長期(4年以上) |

| CAD/CAMおよび3Dプリンティングの技術的進歩 | +2.1% | グローバル;北米とアジア太平洋が先導 | 中期(2~4年) |

| 審美・コスメティック歯科への需要の増加 | +1.2% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 価値に基づく歯科保険モデルの拡大 | +0.8% | 主に北米と欧州 | 短期(2年以下) |

| 術後ケアのための遠隔歯科の統合 | +0.4% | グローバル;先進市場で加速 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

歯科う蝕および歯の喪失の罹患率の増加

世界では23億7,000万件のう蝕症例が記録されており、罹患率は青少年および若年成人で最も急速に上昇しています[1]A. ブラウン、「ロボットによる歯科処置が人間を上回る」、英国歯科ジャーナル、nature.com。未治療の歯周病は米国経済に毎年推定1,540億米ドルのコストをかけています。西アフリカでは、ナイジェリアの一部の研究においてう蝕の罹患率が96%にも達することが示されており、未充足の修復ニーズが大きいことを示しています。高齢者は、歯の喪失の累積と全身的な合併症により、長い椅子傍時間と多職種連携が必要となるため、臨床的複雑さを増大させます。こうした疫学的トレンドにより処置件数は高水準を維持し、より大きな咬合負荷に耐えながら審美性を維持できる材料開発が継続的に促進されます。その結果、修復歯科市場はあらゆる年齢層および所得層にわたって顧客基盤を拡大し続けています。

CAD/CAMおよび3Dプリンティングの技術的進歩

コンピュータ支援設計・製造(CAD/CAM)は現在、ほとんどの間接修復の基盤となっており、従来のワックスアップ技術と比較して優れたマージナルフィットと優れた破折抵抗性を実現しています[2]J. スミス他、「減算型と付加型CAD/CAMクラウンのマージナルフィット」、BMC口腔健康、biomedcentral.com。2024年に発売されたDentsply SironaのPrimescan 2のようなクラウドネイティブ型口腔内スキャナーの登場により、単椅子診療所から複数拠点を持つ診療所まで対応するハードウェア非依存のデータキャプチャが可能になりました。設計ソフトウェアに組み込まれた人工知能エンジンがマージン検出を強化し、最適な削合経路を提案することで、設計時間の短縮と再製作の削減を実現しています。ロボット支援手術も登場しており、パイロット研究ではロボットが人間の歯科医師より速く歯を形成し、電離放射線を排除するイメージングモダリティを活用することが示されています。これらの革新は総じて、技工所への依存を低減し、予約サイクルを短縮し、患者の受容率を高め、修復歯科市場の収益成長の重要な要因となっています。

世界的な高齢者人口の増加

70歳以上の2億8,000万人以上が、栄養、発話、および社会参加を損なう口腔疾患を抱えて生活しています。高齢者患者は多くの場合、複数の慢性疾患を抱えており、治療計画を複雑にするため、歯周治療および補綴治療と統合した低侵襲修復への需要が高まります。国連健康老化の10年に基づく政策的取り組みが、口腔の健康の全身的重要性を認識した償還モデルの促進を奨励しており、高所得国における予防的受診および補助付き補綴物補充が促進されています。クリニックおよび技工所は、機能的かつ審美的な高齢者のニーズの両方に対応するインプラント支持型オーバーデンチャーなどのサービスラインを拡充しています。このコホートからの持続的な需要が、修復歯科市場の長期的な拡大を支えています。

審美・コスメティック歯科への需要の増加

ソーシャルメディアへの露出と高い可処分所得が、歯科受診をライフスタイルへの投資として再位置付けしています。調査によると、成人の91%が口腔の健康を全体的な健康の一部と見なしており、80%がその透光性と低アレルゲン性のためにジルコニアインプラントを好んでいます。その結果、頸部から切縁部にかけて段階的に透光性が変化する多層ジルコニアブロックが、曲げ強度を損なわずに天然歯列を再現するため普及しています。米国歯科医師会は、開業医の98%が後方クラウンにジルコニアを使用していると報告しており、材料の急速な普及を裏付けています。こうした嗜好は平均販売価格を引き上げ、アップセルの機会をもたらし、修復歯科市場の収益軌跡を押し上げています。

阻害要因インパクト分析*

| 阻害要因インパクト分析 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 修復歯科処置の高コスト | -1.4% | グローバル;発展途上市場でより顕著 | 中期(2~4年) |

| 選択的治療への限定的な償還 | -0.9% | 北米と欧州 | 短期(2年以下) |

| 熟練した歯科技工士および補綴専門医の不足 | -0.7% | グローバル;北米と欧州で深刻 | 中期(2~4年) |

| ジルコニアおよびその他のプレミアム材料の価格変動 | -0.6% | グローバル;輸入依存市場が最も影響を受ける | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

修復歯科処置の高コスト

高度な修復ワークフローには、多くの場合プレミアム材料、複数回の受診プロトコル、および高度な資本設備が含まれます。米国の診療所は2025年4月に歯科機器および消耗品への10%の輸入関税を吸収しており、この政策が機器およびインプラント価格を引き上げ、利益率を圧縮しました[3]P. ゼノーネ、「2025年関税が歯科輸入品に与える影響」、ゼノーネ、zenone.com。ジルコニアおよびチタンのサプライチェーンの不安定な変動がさらにコストを押し上げ、一部のプロバイダーが技術アップグレードを延期する事態となっています。患者にとっては、高額な自己負担費用がフルアーチインプラント治療の受容を阻んでおり、特に公的保険が選択的治療をほとんどカバーしない新興経済圏においてその傾向が顕著です。この価格感応度が対象市場を狭め、修復歯科市場における数量成長を抑制しています。

選択的治療への限定的な償還

米国の成人の65%が歯科保険に加入しているものの、多くの保険でベニア、オールセラミッククラウン、AIベースの画像分析が選択的として除外されています。歯科損失比率(デンタル・ロス・レシオ)基準の最近の採用により透明性は向上していますが、より幅広い保険適用の義務化には至っていません。CignaおよびAetnaによるAI活用の請求ワークフローは管理費用を削減しますが、依然として従来の給付上限を審美的処置に適用し、患者への経済的負担を移転しています。治療の先送りは後々より大きな修復上の失敗につながりますが、近期的な予算制約が高価値ソリューションの即時普及を抑制しています。したがって、この償還格差が修復歯科市場におけるプレミアム製品の急速な浸透を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:材料が主導し、機器が加速

修復材料は2025年の修復歯科市場シェアの42.12%を占め、直接充填材、インレー、オンレー、および間接補綴物全般における不可欠な役割を裏付けています。材料分野の修復歯科市場規模は2025年に約102億米ドルとなり、ジルコニア、樹脂ナノセラミックハイブリッド、およびバイオアクティブセメントが従来のアマルガムからシェアを奪いながら着実に成長しています。最適温度で焼結された多層ジルコニアブロックは、前歯部に審美的な透光性を実現しながら、後方ブリッジに適した1,000 MPaの強度を維持します。抗菌性コンポジットおよびイオン放出ライナーに関する継続的な研究は、修復物の長寿命化を約束し、交換サイクルを堅調に保っています。

一方、修復機器は2031年まで9.3%のCAGRを記録し——他のすべてのカテゴリーを上回って——、クリニックおよび技工所がスタンドアロン型ミリングユニットを統合型クラウドベースエコシステムに置き換えるにつれてその成長が加速しています。機器投資に関連する修復歯科市場規模は、2031年までに151億米ドルを超えると予測されており、これは口腔内スキャナー、椅子傍型ミル、および3Dプリンターによって、作業時間を数週間から数時間に短縮することで牽引されています。Dentsply SironaのPrimescan 2はこの変化を体現しており、そのオープンアーキテクチャがあらゆるミルまたはプリンターへのシームレスなデータフローを可能にし、ハードウェアのロックインを低減して普及を拡大しています。AI駆動型品質保証モジュールの普及がさらに学習曲線を短縮し、再製作率を抑制することで、機器主導の収益拡大を後押ししています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:技工所が従来型プロバイダーを上回る成長

歯科病院・クリニックは2025年の修復歯科市場規模の62.95%を占め、一次診療窓口としての地位を反映しています。しかし人員不足は深刻で、診療所の95%が歯科衛生士の採用困難を報告しており、COVID-19パンデミック以降、労働力は8%減少しています。診療所はデジタル椅子傍能力の深化と遠隔トリアージの活用によって対応しており、スマートフォンベースの遠隔歯科はう蝕検出における96.8%の感度を示し、不要な予約を削減しています。それでも、複雑な症例における技工所とのリアルタイム連携は依然として重要であり、クリニックの優位性が維持されています。

歯科技工所は、2031年まで9.68%のCAGRで最も急成長するエンドユーザーとなっています。複雑な設計および製造タスクをアウトソーシングすることで、クリニックは患者管理に集中でき、多軸ミルおよび歯科グレードのポリマープリンターを備えた大量生産型技工所への需要が高まります。技工所はスケールメリットを活かし、多層ジルコニア修復物の5日間納品および3Dプリント仮修復物の当日サービスを提供しています。この共生モデルは全体のスループットを高め、小規模診療所を資本支出から解放し、修復歯科市場のエコシステムを強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の修復歯科市場シェアの39.92%を占め、堅固な保険浸透率とデジタルワークフローの早期採用が支えとなっています。2024年10月に米国食品医薬品局(FDA)が安全性・性能ベースの承認経路(セーフティー・アンド・パフォーマンス・ベースド・パスウェイ)の下で発行したガイダンスにより、骨内インプラントおよび歯科用セラミックスの性能基準が明確化され、製品承認が加速しました。しかし、2025年4月に施行された輸入関税がスキャナーおよびインプラントの取得コストを引き上げ、診療所の収益性を圧迫しています。Dentsply Sironaなどの主要サプライヤーは2024年に3.5%のオーガニック売上減少を報告しましたが、価格圧力を相殺することを目的としたクラウドプラットフォームの展開への投資を継続しています。

アジア太平洋地域は最も急成長している地域であり、都市部の中間所得層が選択的医療へのアクセスを拡大させる中、8.29%のCAGRを記録する見込みです。Straumann Groupは、AlliedStar口腔内スキャナーの発売と中国でのインプラントのローカル生産を背景に、2024年にアジア太平洋地域で33.8%のオーガニック成長を達成しました。政府による歯科意識向上キャンペーンと民間保険加入率の上昇が処置需要を後押しし、Osstem Implantなどの現地メーカーが地域リーダーシップの確立に向けた買収戦略を推進しています。急速なデジタル化によりクリニックがアナログワークフローを飛び越えることができ、修復歯科市場をさらに拡大しています。

欧州は、高齢化人口統計とプレミアムソリューションを優遇する厳格な製品基準に支えられ、着実な拡大を維持しています。欧州医療機器規則(MDR)の統一、および体系的な償還制度が相まって、バイオアクティブ材料およびAI支援型診断プラットフォームの普及を促進しています。StrataumannのEMEA事業は2024年第3四半期に11.4%のオーガニック成長を記録し、完全デジタルインプラントプロトコルにおける臨床医の能力向上を推進する教育活動が牽引しました。北米と同様の労働力不足が椅子傍型CAD/CAMおよびロボット支援への投資を加速させており、地域全体での効率改善を後押ししています。

競争環境

修復歯科市場は中程度の集約度を示しており、上位層はDentsply Sirona、Straumann Group、Envista、3Mのスピンオフ企業であるSolventum、およびHenry Scheinで構成されています。M&A活動は2024年に急増しており、Patient Square CapitalによるPatterson Companiesの41億米ドルの買収およびCarestream Dentalの5億2,500万米ドルの資本調達は、規模と技術的深度への旺盛な需要を示しています。各企業は、エンドツーエンドのワークフロー統合を約束するサブスクリプションベースのエコシステムにハードウェア、ソフトウェア、および材料を束ねることで差別化を図っています。

技術的パートナーシップが増殖しています。EnvistaはAI企業であるPearlと連携してX線診断アルゴリズムをスキャナーに組み込み、Solventumのスタンドアロン構造はバイオアクティブセメントの分野における目標買収のための資本を解放しています。遠隔歯科においてはホワイトスペースの機会が存在しており、診断精度の高さにもかかわらず、遠隔術後モニタリングソリューションは研究パイロット以外では普及が進んでいません。アジアおよび欧州で開発された椅子傍型ロボットシステムは、より広範な規制承認を待っていますが、商業化後は処置経済学を再編する可能性があります。

継続的なイノベーションが既存企業に対し、機敏な新規参入者からシェアを守るよう圧力をかけています。樹脂ナノセラミックハイブリッドブロック、単回訪問型インプラント補綴物、およびクラウドネイティブ型治療計画ハブに特化したスタートアップがベンチャー資金を引き付けています。プロバイダーは最終的に、より速いターンアラウンド、高いケース受諾率、および低い再製作率の恩恵を受け、修復歯科市場の上昇軌跡を強化しています。

修復歯科産業リーダー

3M Company

Dentsply Sirona

Mitsui Chemicals, Inc.

ZimVie Inc.

Envista Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:米国が歯科輸入品に10%の基本関税を課し、インプラント、スキャナー、消耗品の投入コストが上昇。

- 2025年2月:Dentsply Sironaが2024年第4四半期業績を報告し、4.3%の売上減少と業務効率化計画を公表。

- 2024年10月:FDAが安全性・性能ベースの承認経路の下で骨内インプラントおよびアバットメントに関するガイダンスを発行。

- 2024年9月:FDAが歯科用セラミックス、印象材、およびセメントに関する最終ガイダンスを公表。

- 2024年8月:Straumann Groupが2024年第2四半期に16.1%のオーガニック収益成長を発表し、iEXCELインプラントシステムを発表。

世界の修復歯科市場レポートの調査範囲

本レポートの調査範囲によると、修復歯科(歯科修復)とは、欠損歯または歯構造の欠損部分を置換・修復するためのさまざまな方法、あるいは齲蝕を防ぐために除去が必要な構造を修復するさまざまな方法を指します。歯科修復には、充填物、クラウン、インプラント、ブリッジ、義歯、および抜歯が含まれます。世界の修復歯科市場は、製品別(修復材料、インプラント、補綴物、修復機器)、エンドユーザー別(歯科病院・クリニック、歯科技工所、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 修復材料 | 直接修復材料 |

| 間接修復材料 | |

| 生体材料 | |

| ボンディング剤・接着剤 | |

| 印象材 | |

| インプラント | |

| 補綴物 | |

| 修復機器 | CAD/CAMシステム |

| ハンドピース | |

| 回転切削器具 | |

| 鋳造機器 | |

| その他の修復機器 |

| 歯科病院・クリニック |

| 歯科技工所 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 修復材料 | 直接修復材料 |

| 間接修復材料 | ||

| 生体材料 | ||

| ボンディング剤・接着剤 | ||

| 印象材 | ||

| インプラント | ||

| 補綴物 | ||

| 修復機器 | CAD/CAMシステム | |

| ハンドピース | ||

| 回転切削器具 | ||

| 鋳造機器 | ||

| その他の修復機器 | ||

| エンドユーザー別 | 歯科病院・クリニック | |

| 歯科技工所 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

現在の修復歯科市場規模はどれくらいですか?

修復歯科市場規模は2026年に260億4,000万米ドルとなり、2031年までに377億5,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

修復機器——特に口腔内スキャナー、椅子傍型ミル、および歯科グレードの3Dプリンター——が2031年まで9.3%のCAGRで成長すると予測されています。

アジア太平洋地域が最も急成長している地域市場である理由は何ですか?

急速な都市化、拡大する中間層の購買力、およびデジタルワークフローの積極的な採用が、アジア太平洋地域における8.29%のCAGRを牽引しています。

関税は北米の医療提供者にどのような影響を与えていますか?

2025年4月に導入された歯科輸入品への10%の関税が機器および材料コストを引き上げ、診療所の利益率を圧迫し、一部の設備投資を遅らせています。

デジタル修復ソリューションにおいてリードしている企業はどこですか?

Dentsply Sirona、Straumann Group、Envista、およびSolventumが現在、スキャナー、CAD/CAMハードウェア、および独自材料を組み合わせた統合ポートフォリオによって市場をリードしています。

今後5年間に最も影響を与える技術トレンドは何ですか?

AI対応設計およびロボット支援処置のより広範な展開が、椅子傍時間の短縮、精度の向上、および修復歯科産業全体での患者体験の向上をもたらすと見込まれています。

最終更新日: