プラスチック外科器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.50% CAGR |

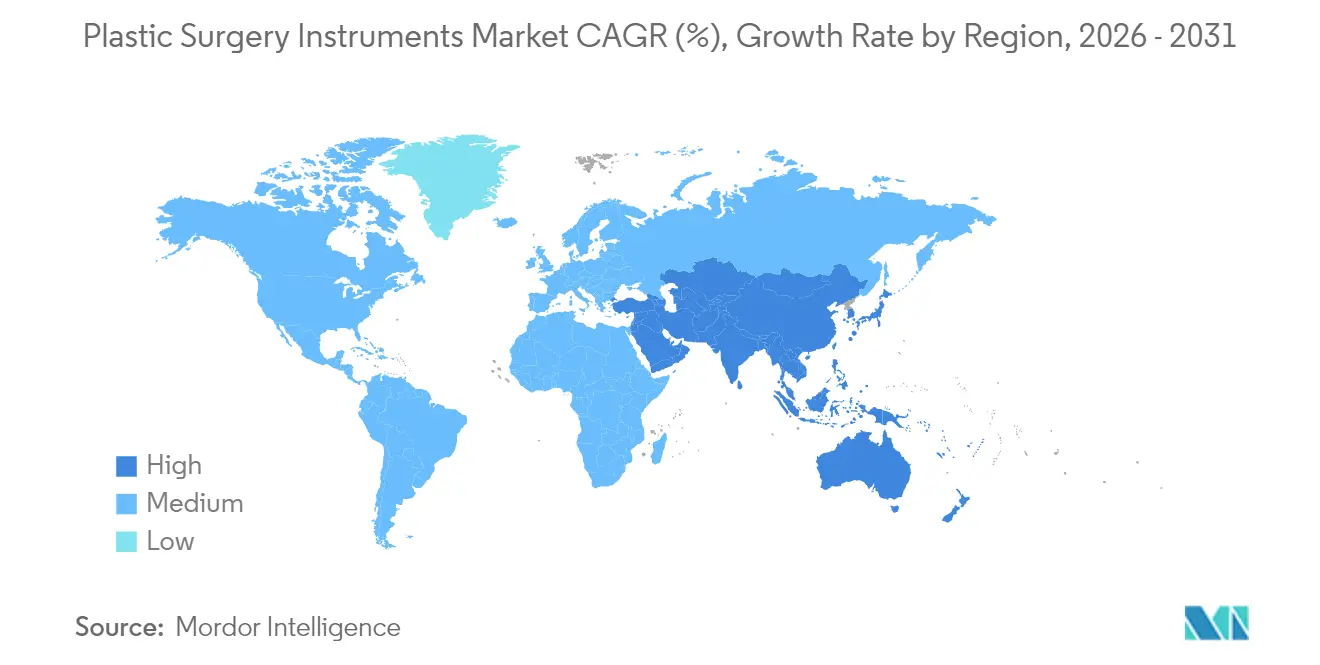

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック外科器具市場分析

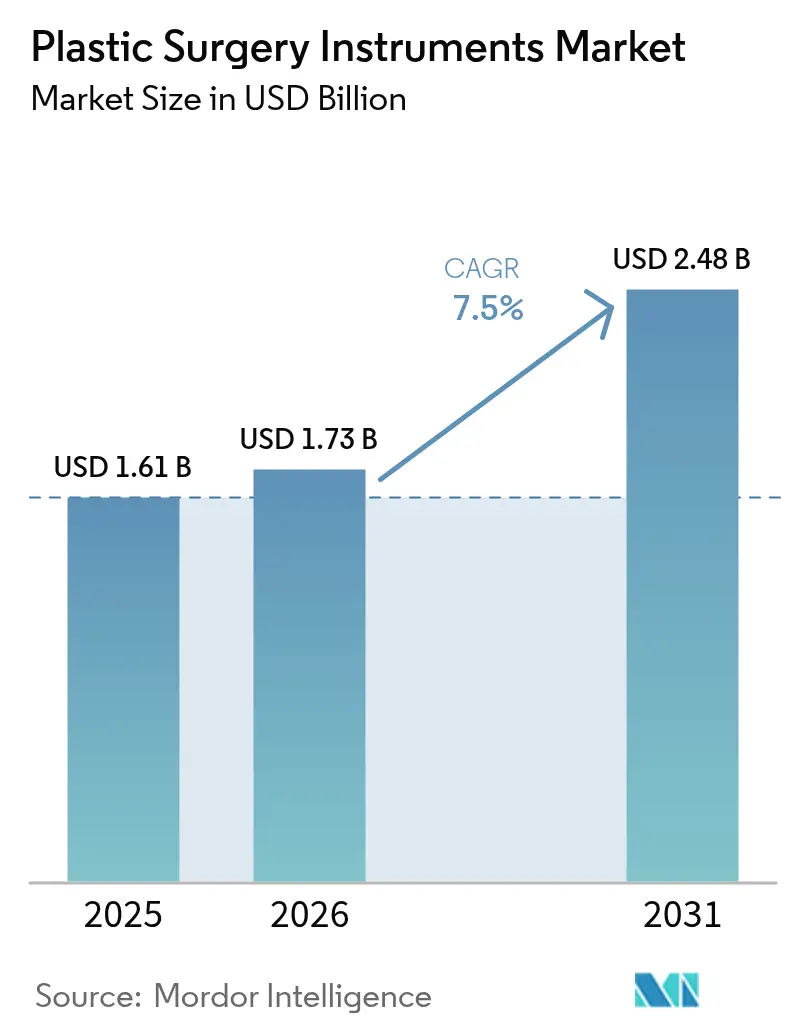

プラスチック外科器具市場規模は、2025年の16億1,000万米ドルから2026年には17億3,000万米ドルに成長し、2026〜2031年の年平均成長率7.50%で2031年までに24億8,000万米ドルに達すると予測されています。

力強い成長は、世界的な処置件数の増加、電気外科システムの急速な普及、美容外科および再建外科双方からの持続的な需要を反映しています。電気外科機器は、外科医がエネルギーベース技術を採用することで手術時間を短縮し組織損傷を最小化するため、従来のハンドヘルド器具を年平均成長率9.89%で上回るペースで拡大しています。アジア太平洋地域は医療観光と拡大する中間層の購買力に支えられ、年平均成長率13.23%で地域別の勢いをリードしており、北米は早期技術採用と高い可処分所得を背景に42.34%の収益シェアで首位を維持しています。病院が依然として主要な医療提供の場ですが、低侵襲技術が日帰り退院を可能にするにつれ、専門クリニックおよび外来手術センターがシェアを獲得しています。

主要レポートのポイント

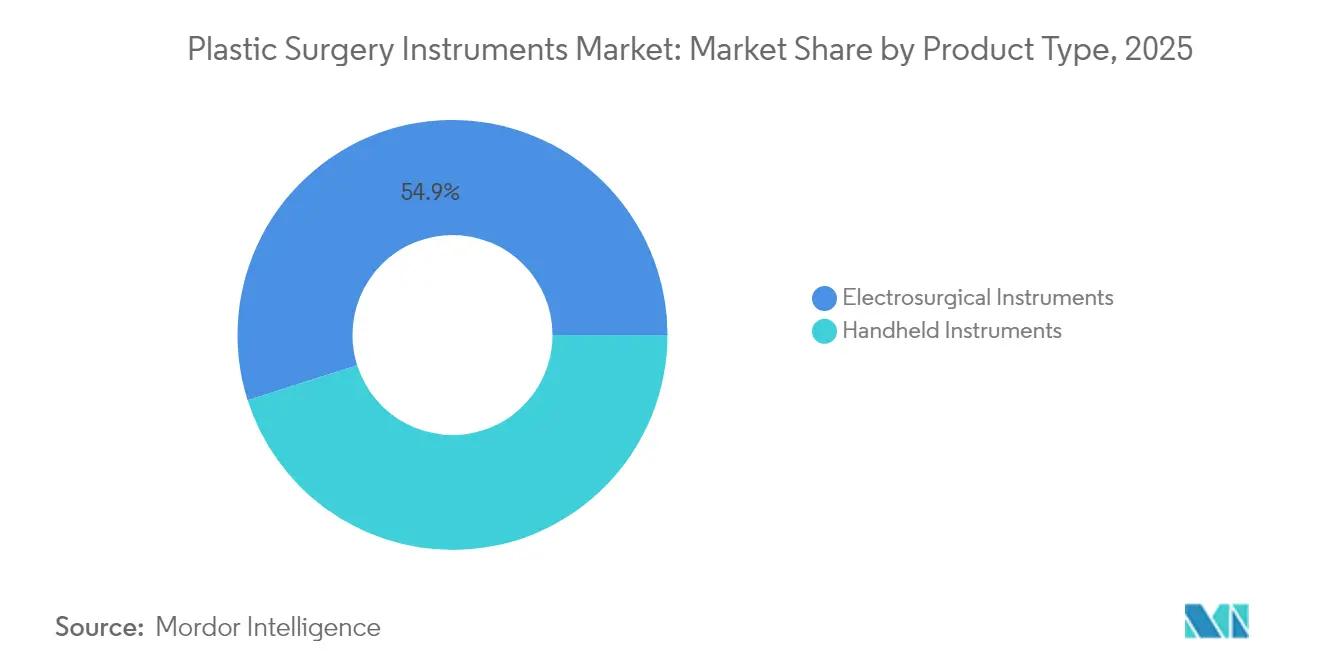

- 製品タイプ別では、ハンドヘルド器具が2025年のプラスチック外科器具市場シェアの45.10%を占め、電気外科システムは2031年にかけて最速の年平均成長率9.77%を記録すると予測されています。

- 処置別では、美容外科が2025年に58.20%の収益シェアを保持しており、乳房再建は2031年にかけて年平均成長率10.37%で拡大すると予測されています。

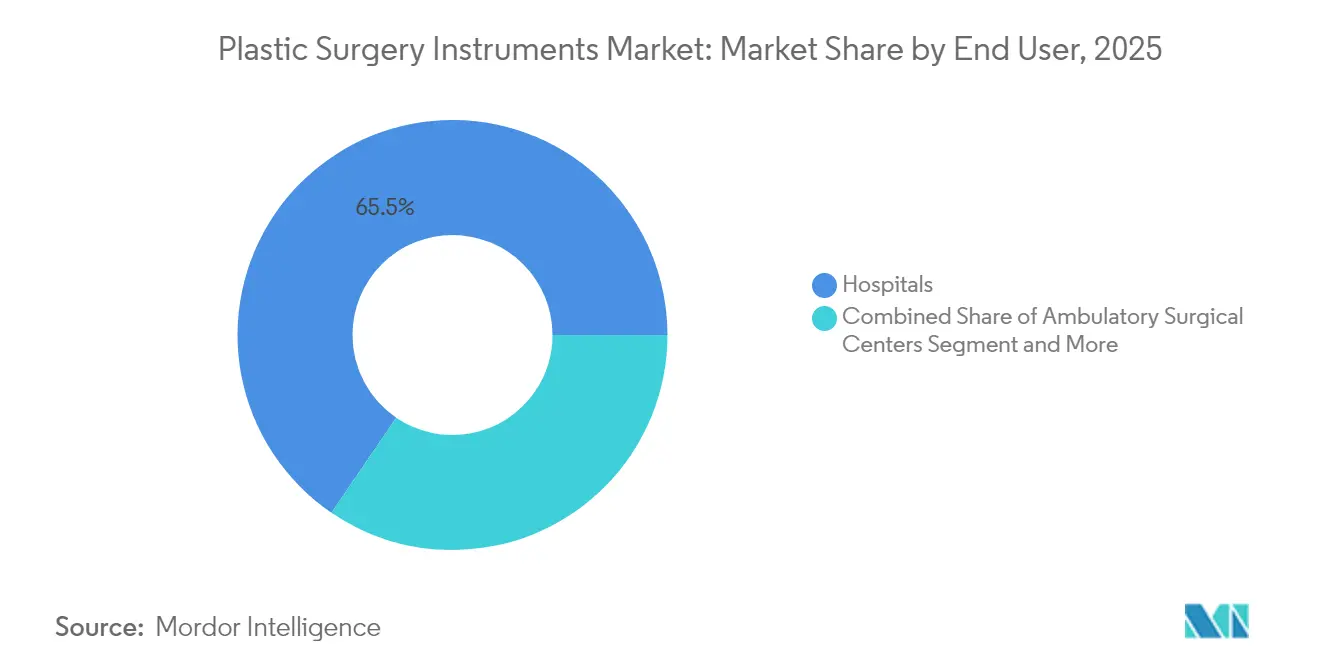

- エンドユーザー別では、病院が2025年のプラスチック外科器具市場規模の65.48%を占めていますが、専門クリニックは年平均成長率11.81%で拡大しています。

- 地域別では、北米が2025年に41.94%の収益でリードしており、アジア太平洋地域は2031年にかけて年平均成長率13.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

整形外科用器具市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 美容外科における世界的な処置件数の増加 | +1.8% | 世界全体、APACが成長をリード | 中期(2〜4年) |

| 低侵襲・電気外科技術への移行 | +1.5% | 北米・EU、APACへ拡大 | 短期(2年以内) |

| 加齢関連の再建手術を求める高齢化人口 | +1.2% | 主に北米・欧州 | 長期(4年以上) |

| 医療観光ハブの拡大 | +0.9% | APACが中核、MEAへの波及 | 中期(2〜4年) |

| 手術室トレイ最適化による病院コスト削減と器具更新サイクルの促進 | +0.7% | 世界全体、コスト意識の高い市場がリード | 短期(2年以内) |

| 3Dプリント患者固有ガイドによる再手術率の短縮 | +0.5% | 北米・EU先進センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

美容外科における世界的な処置件数の増加

インド、ブラジル、米国における鼻形成術、脂肪吸引術、男性向け美容処置の需要急増は、機器の更新需要を高めることでプラスチック外科器具市場を拡大させています。高件数の施設は現在、長期滅菌サイクルに対応して設計された再使用可能な鉗子と精密カッターを優先しています。メーカーは多様な患者特性に対応するため、解剖学的に特化したカニューレとマイクロシザーの生産を拡大しています。処置効率への重点化が器具の更新率を加速させ、集中的な再処理に対する耐久性を保証できるサプライヤーに恩恵をもたらしています。トレイ内容を最適化した病院では年間15万9,600米ドルの節約を実現しており、その資金を次世代機器に充当することができます。

低侵襲・電気外科技術への移行

Harmonic ACE+7スカルペルなどのエネルギーベース機器は、乳房再建の手術時間を従来の電気焼灼法の286分に対して179分に短縮し、術中出血をほぼ半減させます。第2世代の高周波脂肪吸引システムは合併症率を第1世代の8.3%から0.7%に低減し、旧型プラットフォームの急速な更新を促しています。[1]PubMed Database、「乳房外科における電気焼灼と超音波剥離の比較アウトカム」、国立医学図書館、pubmed.ncbi.nlm.nih.gov バイオアクティブ電極技術は5〜8ミクロンの側方組織損傷をもたらし、従来の電極の20〜90ミクロンの範囲よりも大幅に狭く、美容的アウトカムと病理精度を向上させます。[2]Global Journal Editors、「バイオアクティブ電極による熱拡散の低減」、Global Journal of Otolaryngology、juniperpublishers.com その結果、病院の調達チームは精密エネルギーシステムへの設備投資予算の策定を加速させています。

加齢関連の再建手術を求める高齢化人口

乳房切除術を受けた患者は、治癒が遅い高齢者における非外傷性組織処理が可能な器具を必要とする即時インプラントベース再建を選択するケースが増えています。スムース表面の組織エキスパンダーは、晩期有害事象を軽減するためにテクスチャード型に代わって普及しつつあります。3Dバイオプリンティングによって製造された新規バイオマテリアルは、高齢者コホートに不均衡に影響する合併症である被膜拘縮率の抑制を目指しています。器具メーカーは、繊細な剥離中の外科医の疲労を軽減する人間工学的にバランスの取れた牽引器と適応型電気外科チップで対応しています。

医療観光ハブの拡大

タイとインドは、コスト優位性と国際認定を組み合わせることで増加する国際患者を引き付け、複数の規制基準を満たすプレミアム電気外科プラットフォームへの需要を刺激しています。観光センター間での器具の標準化は一括調達契約を支援し、単位コストを低下させ、ロボットおよびAI対応システムの採用を促進しています。アジアにおける文化的嗜好は低侵襲の顔面輪郭形成を好む傾向があり、小切開に最適化されたマイクロ器具と関節式内視鏡の開発を促進しています。

整形外科用器具市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 術後合併症と感染リスク | -1.3% | 世界全体、発展途上市場で深刻 | 短期(2年以内) |

| 電動・電気外科システムの高い初期費用 | -0.9% | 世界的にコスト敏感な市場 | 中期(2〜4年) |

| 単回使用器具の廃棄物流に対するESG審査の強化 | -0.6% | 主にEUと北米 | 長期(4年以上) |

| 地政学的リスクの集中によるサプライチェーンの脆弱性 | -0.4% | 世界全体、アジアのサプライチェーンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

術後合併症と感染リスク

インプラントベースの乳房再建では感染率が8.53%を示し、感染症例の31.2%でインプラント除去、20.7%で治療断念が生じています。微生物学的監査により、滅菌器のメンテナンス不足と不適切な取り扱いによる手術パックへの皮膚常在菌汚染が明らかになっています。非接触エキスパンダー技術は対照試験において感染を低減しており、再設計されたクランプと挿入スリーブがリスクを軽減できることを示しています。持続的な感染懸念は滅菌コストを引き上げ、待機的手術を延期させる可能性があります。

電動・電気外科システムの高い初期費用

高度なプラットフォームは、小規模クリニックが先送りにすることが多い多額の初期投資を必要とします。中国製部品に対する最大125%の関税引き上げはサプライヤーの調達コストを高め、イノベーションを鈍化させる可能性があります。Medtronicは物流費の上昇を相殺するため、流通センターの統合で対応しています。施設は器具トレイの最適化によってコスト圧力に対抗しており、ある研究では冗長な器具の削減により年間28万5,756米ドルの節約が報告されています。それでも、高い資本コストの閾値は新興市場における採用率を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

整形外科用器具市場セグメント分析

製品タイプ別:

電気外科のイノベーションが市場の進化を加速ハンドヘルド機器は2025年のプラスチック外科器具市場シェアの45.10%を占め、様々な処置において不可欠なツールとして機能しています。電気外科システムはベースは小さいものの、外科医が精度と止血効率を求めるため、年平均成長率9.77%で急成長する見込みです。LigaSure技術は従来の電気焼灼の59.4%に対して90.2%の無血ポケット形成を可能にし、術後ドレーン量を大幅に低減します。この明確なアウトカムの差異が、エネルギーベースのジェネレーターと革新的な電極への急速な設備投資配分を促進しています。

バイポーラプラットフォームはプラスチック外科器具市場においてモノポーラシステムに取って代わりつつあり、圧縮力と組織損傷を低減しています。Stryker SurgiCount+などのAI統合コンソールはリアルタイムの出血量分析を提供し、外科的品質モニタリングを支援しています。使い捨てチップモデルが普及するにつれ、サプライヤーは消耗品コストを抑制する再処理可能なハンドピースを提供することで病院の持続可能性目標に沿っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置別:

再建外科がプレミアム器具需要を牽引美容外科は2025年に58.20%の収益を維持しましたが、インプラント技術が生存の質を向上させるにつれ、乳房再建は年平均成長率10.37%で拡大しています。第2世代の高周波脂肪吸引は現在、旧来システムの8.3%に対してわずか0.7%の合併症率を示しており、より安全なエネルギーモダリティへの処置シフトを裏付けています。

再建技術は手術時間を短縮し精度を高める患者固有の3Dプリントガイドへの依存度を高めています。Integra真皮テンプレートなどのバイオマテリアルの革新は顔面欠損修復において90.2%の成功率をもたらしています。これらの進歩は、繊細な組織界面向けに設計されたマイクロソーや低熱カッターなどのニッチな器具のプラスチック外科器具市場規模を拡大しています。

エンドユーザー別:

専門クリニックが医療提供モデルを変革病院は複雑な症例に対する多職種サポートを提供することで、2025年のプラスチック外科器具市場において65.48%の市場シェアを維持しました。専門クリニックは専門的な知識と効率的なスケジューリングで患者を引き付け、年平均成長率11.81%を達成する軌道にあります。器具メーカーはスペースが限られた処置室に適合するコンパクトな電気外科ジェネレーターで対応しています。

外来センターは最適化されたトレイ設計の恩恵を受け、乳房腫瘤摘出術のセットアップ時間を4分に短縮し、再処理コストを49.98米ドルから26.01米ドルに削減しています。ポータブルロボットアームは外来環境での複雑な剥離をサポートしています。これらのイノベーションは、大規模な手術室に依存することなくワークフロー効率と外科的精度を向上させることを目指しています。これらのトレンドは、軽量牽引器とクイックコネクト内視鏡への発注パターンを多様化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米整形外科用器具市場

北米は、AIガイド型エネルギープラットフォームおよび高度なロボットシステムの採用率が最も高く、競争激化にもかからず2025年の整形外科用器具市場シェア41.94%を維持しています。2025年2月の真皮フィラー公聴会など、FDAとの継続的な関与が厳格な安全文化を支え、デバイスの展開スケジュールを形成しています。カナダとメキシコは、越境患者の受け入れとコスト意識の高いパッケージを提供することで、米国の需要を補完しています。

アジア太平洋整形外科用器具市場

アジア太平洋地域は、タイの認定主導型医療観光、インドの熟練外科医の余剰、中国および日本における堅調な国内需要に牽引され、13.05%のCAGRを記録しています。韓国のクリニックが審美的トレンドを設定し、それが地域全体に広がることで、マイクロパワードカニューレおよび精密内視鏡カッターの普及が進んでいます。市場参入企業は、多様な規制環境を乗り越えるために地域ディストリビューターと提携しています。

欧州・中東・アフリカ整形外科用器具市場

欧州は、公的償還が再建手術症例を支援するドイツ、フランス、英国を中心に安定した成長を維持しています。循環経済政策が病院に対して使い捨てデバイスから再処理可能デバイスへの転換を促し、サプライヤーの製品ラインに影響を与えています。東欧諸国はコスト優位性を活かしてEU域内の医療旅行者を誘致しています。中東およびアフリカでは、湾岸地域の新たな外科ハブ向けに器具購入が加速しており、南アフリカは地域の技術センターとして機能しています。

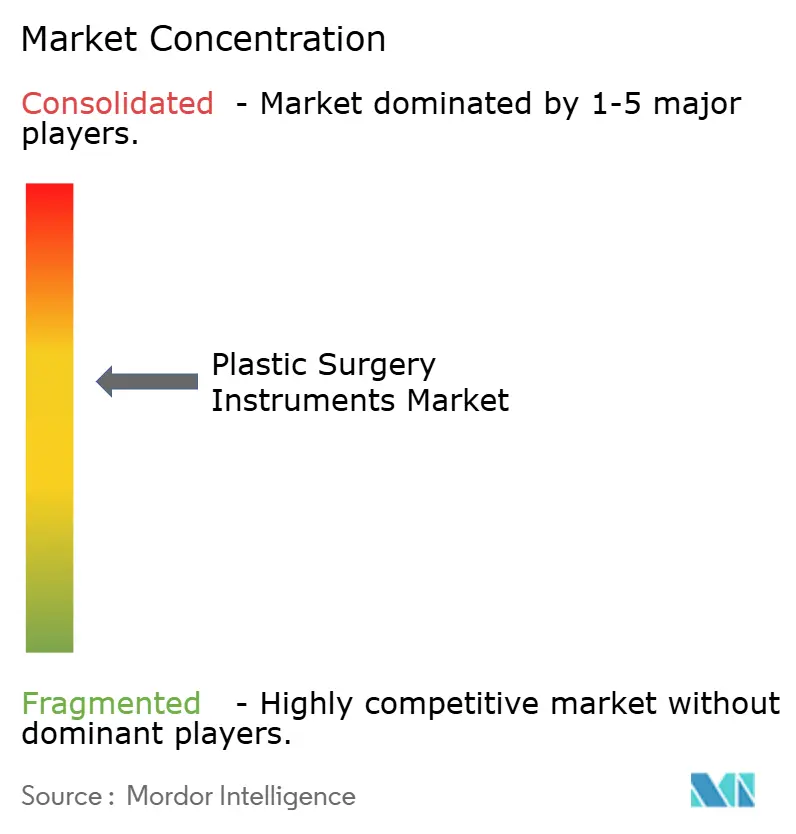

競合環境

プラスチック外科器具市場内の競争は中程度にとどまっています。Johnson & Johnson、Stryker、Medtronicは広範な製品カタログとグローバルリーチを活用しており、KLS MartinやIntegra LifeSciencesなどの専門企業はカスタマイズを通じてニッチセグメントを獲得しています。Medtronicの2024年11月のFortimedix Surgical買収は関節式器具ポートフォリオを強化し、精密機構をめぐる競争の激化を示しています。

技術的リーダーシップはエネルギー効率、人間工学的改善、デジタル統合に基づいています。StrykerのAI対応SurgiCount+システムは出血量推定とスポンジ追跡を自動化し、定量化可能なワークフロー節約を提供しています。Johnson & Johnsonの2024年の統一MedTechブランドへの移行は、イノベーションパイプラインの合理化と市場メッセージの明確化を目指しています。ニッチな破壊的企業は修正サイクルを短縮する患者固有ガイドの3Dプリント能力を持ち込み、エコ志向のスタートアップは病院の持続可能性目標に対応する生分解性ポリマーハンドルの実験を行っています。

調達チームが消耗品費用と滅菌ロジスティクスを考慮した総所有コスト分析を展開するにつれ、価格競争が激化しています。企業は安全性と環境審査のバランスを取りながら、再使用可能なハンドルに単回使用チップを組み合わせたハイブリッド再処理モデルで対応しています。機器メーカーと外来チェーンの間の戦略的パートナーシップが、専用の器具量を確保するために台頭しています。

プラスチック外科器具業界リーダー

Tekno-Medical Optik-Chirurgie GmbH

Zimmer Biomet

KLS Martin Group

B. Braun Melsungen

Integra LifeSciences

- *免責事項:主要選手の並び順不同

本レポートで取り上げた整形外科用器具市場の企業

- KLS Martin Group

- Integra LifeSciences

- Zimmer Biomet

- B. Braun

- Sklar Surgical Instruments

- Tekno-Medical Optik-Chirurgie

- BMT Medizintechnik

- Anthony Products

- Bolton Surgical

- Surgicon Pvt.

- Blink Medical

- Medtronic

- Stryker

- Johnson & Johnson

- Conmed

- Olympus

- Ethicon

- Boston Scientific

- MicroAire

- Arthrex

市場機会と将来展望

エネルギーベースおよび顕微鏡下手術のワークフローは、精密電気手術と互換性のある処置特化型アクセサリーを組み合わせることができる器具メーカーに新たな余地を開いている。Medical Microinstruments(MMI)による、Symani Surgical System向けRobotic Sutureの米国での商業展開(2026年4月)は、再建手術用途における動作スケーリングと組織操作のために設計された専用マイクロ器具および縫合糸への需要の高まりを浮き彫りにしており、低侵襲および電気手術技術への傾向という報告テーマを補完している。

欧州では、MDR適合更新が、再滅菌の検証済み手順および生体適合性文書化に関わる機会を後押ししており、これらは再使用可能な手持ち式器具および電気手術用アクセサリーに直接影響する分野である。欧州委員会施行規則(EU)2026/977(2026年5月4日)は、より統一された認証機関による適合性評価要件を定めており、また2026年6月のEU官報における整合規格の更新では、EN ISO 10993-1:2025(生体適合性)およびEN ISO 15883-2:2025(手術器具用洗浄消毒装置)が追加された。これらの変更は、完全なエビデンスパッケージ、滅菌適合設計、および再滅菌ワークフローを中断させることなく器具更新を求める病院や専門クリニックへのサービスサポートを提供できるサプライヤーに有利に働く。

整形外科用器具市場における最近の業界動向

- 2026年6月:Zimmer Biometは、Pacira BioSciencesからiovera凍結神経溶解システムを買収する契約を発表した。この取引は非オピオイド疼痛管理の選択肢を拡大し、選択的処置経路を支援するもので、整形外科およびその隣接する再建手術分野における手術器具セットの利用を増加させる可能性がある。

- 2026年2月:KLS Martin Groupは2025年の業績を発表し、自動化と生産能力の向上を推進するためのインフラ、デジタル化、生産・開発体制に焦点を当てた2026年設備投資プログラムを示した。これにより専門手術器具のリードタイム短縮とカスタマイズ性の向上が期待される。

- 2024年11月:Medtronicは、Fortimedix Surgicalの買収を完了し、関節可動式器具の能力を追加した。これはエネルギーベース処置ポートフォリオを補完し、形成・再建外科で使用される精密機構および低侵襲アクセスツールをめぐる競争を強化するものである。

整形外科用器具市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場には、美容および再建形成外科手術を行う外科医や臨床チームが使用する器具から得られる収益が含まれ、手術室および外来設定で使用される中核的な手持ち式器具および処置支援器具を対象とする。

範囲の除外事項(明確化のため):縫合糸、インプラント、術後創傷ドレッシングなどの消耗品はこの市場には含まれない。

セグメンテーション概要

- 製品タイプ別

- ハンドヘルド器具

- 鉗子

- 剪刀

- 牽引器

- その他

- 電気外科器具

- バイポーラ器具

- モノポーラ器具

- ハンドヘルド器具

- 処置別

- 美容外科

- 乳房処置

- 顔・頭部美容外科

- 体幹・四肢処置

- 再建外科

- 乳房再建

- 先天性変形矯正

- 腫瘍切除

- その他の再建外科

- 美容外科

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・美容クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、器具需要を形作る処置件数、ケア設定、安全性および滅菌要件について明確な全体像を構築することから始まる。承認、リコール、安全性通知については、米国形成外科学会の処置統計、WHOの保健システム指標、OECDの保健データ、米国FDAの医療機器データベースなどの公的情報源を参照する。

活動を市場価値に変換するため、貿易・税関発表(入手可能な場合)、技術の変化や器具の選好について論じる査読済み外科学術誌、症例構成の変化を示す病院および外来手術センターの発行物も確認する。企業の提出書類、製品カタログ、投資家向け発表資料は、製品構成の幅、平均価格設定の論理、更新パターンを理解するために使用され、企業財務や特許データベースの有料購読を補助的に活用してイノベーションの方向性を確認する。ここに記載した情報源はあくまで例示であり、データ収集、検証、確認には他にも多数の公的・有料情報源が使用された。

一次インタビューおよび調査

一次調査は、処置ごとの器具構成、標準的な更新サイクル、施設タイプや滅菌能力によって単回使用と再使用可能製品の選択がどのように異なるかを検証するために用いられる。主要地域の臨床利用者、販売代理店、製造側の専門家に取材を行い、特に価格設定や導入時期に関する公開データのギャップを現実的な仮定によって埋めている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部:15% | アジア太平洋:50% |

| 中堅層:45% | 機能/部門責任者:41% | 欧州・中東・アフリカ:29% |

| 小規模プレーヤー:16% | マネージャー:44% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、主要な手術タイプ別の処置件数を典型的な器具セットに対応付けるトップダウン構築から始まり、その後、病院、外来手術センター、専門クリニック間の設定構成比に基づいて調整される。この需要プールが形成された後、再使用可能器具(更新率でモデル化)と単回使用製品(処置あたりの使用量でモデル化)との実務的な区分を用いて平均販売価格を適用する。

この市場で重要な入力要素には、実施される美容・再建処置の件数、器具選好を変化させる低侵襲およびエネルギーベース技術の割合、使い捨て製品の採用に影響する滅菌および感染管理の実施状況、手持ち式カテゴリーと電気手術カテゴリー間の価格差、および現地製造が限定的な市場における輸入依存度が含まれる。予測は、処置件数の成長見通しと採用時期に関する専門家の見解に基づくシナリオ分析を用いて作成され、その結果は、サンプリングされた製品レベルの価格ポイント、流通チャネルの確認、開示が許す範囲でのサプライヤー収益エクスポージャーなど、選択的なボトムアップ近似によって検証される。小規模な民間サプライヤーについてカバレッジに欠落がある場合は、保守的な浸透率の仮定を用い、最終合計を確定する前に専門家からのフォローアップフィードバックを通じて検証する。

データ検証と更新サイクル

アウトプットは、処置件数、ケア設定の拡大、カタログや入札で観測される価格動向といった独立したシグナル間のトライアンギュレーションを通じて検証され、大きな乖離があればレビューおよび調整が行われる。あるサブセグメントが処置プールから示唆される以上の速度で成長している場合、電気手術の採用拡大などの構成変化が実際に裏付けられているかを確認するためにモデルが再検討される。

承認前に、モデルと前提条件は複数回のアナリストレビューを経る。専門家のフィードバックがデスクリサーチの指標と矛盾する場合や、重大な事象が需給を変化させる場合には再取材が行われる。レポートは年次で更新され、主要な規制措置、価格変動、処置件数の変化が観測された場合には中間更新が行われ、数値が最新の見解を反映するよう納品前の最終確認が実施される。

Mordor Intelligenceの形成外科用器具市場規模と他の公表推計との比較

形成外科用器具の公表市場価値は、テーマ名が同一に見えても、各発行者がカウント対象や処置活動から需要を再構築する方法において線引きが異なるため、差が生じることがある。差異は、基準年の選択、通貨間での価格換算方法、単回使用およびエネルギーベース器具が日常診療に浸透する速度の想定によっても生まれる。

主な差異は、電気手術システムおよび処置関連アクセサリー機器が手持ち式器具と並んで含まれるかどうかによるものであり、Mordor Intelligenceは、これらのカテゴリーを美容・再建形成外科手術のワークフロー内で直接使用される場合にのみカウントし、縫合糸やインプラントなどの隣接消耗品は対象外としている。一部の推計は、より広範な手術機器支出に依拠し、そこにシェアの仮定を適用しており、これは外来クリニックが優勢で器具更新サイクルが長い国では総額を過大に見積もる可能性がある。他の推計は、高需要の美容拠点における高価格帯製品構成を反映しない保守的な価格曲線を用いる場合や、需要変化が明らかになった後も処置件数の入力を更新していない場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.61 B (2025) | |

| コンサルティング会社A(グローバル) | USD 1.51 B (2024) | 異なる基準年を使用し、処置特化型の形成外科用途をより広範な手術器具需要から明確に分離せずに、広範な手持ち式および電気手術グループを中心に製品範囲を設定しており、これがカウント対象プールを変化させる可能性がある。 |

| 業界出版社B | USD 1.38 B (2025) | より高価値な電気手術器具や使い捨てキットについて、より緩やかな採用と価格進行を適用しており、予測期間が長いため、処置件数と一貫して整合されていない高次の仮定に依拠することが多い。 |

公表値の差異は主に、電気手術に関して何が含まれるか、処置件数がどのように器具使用量に変換されるか、そしてケア設定間で更新サイクルがどのように扱われるかによって説明される。範囲を処置関連の器具カテゴリーに結びつけ、処置活動や設定構成といったチェックポイントを用いることで、当社の推計は、前提条件の更新が必要な際にも追跡と再現がより容易な状態を維持している。

レポートで回答される主要な質問

プラスチック外科器具市場の現在の規模はどのくらいですか?

市場は2026年に17億3,000万米ドルと評価されています。

プラスチック外科器具市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率7.50%で拡大し、2031年までに24億8,000万米ドルに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

電気外科器具が精度と手術時間の短縮により年平均成長率9.77%でリードしています。

アジア太平洋地域がプラスチック外科器具の成長エンジンと見なされる理由は何ですか?

同地域は医療観光、所得の向上、有利な人口動態の恩恵を受け、年平均成長率13.05%を達成しています。

市場拡大を鈍化させる可能性のある抑制要因は何ですか?

術後感染リスクとエネルギーベースシステムの高い初期費用が最大の下押し圧力をもたらしています。

技術革新をリードしている企業はどこですか?

Johnson & Johnson、Stryker、Medtronicが買収、AI統合、関節式器具の進歩を通じて進歩を牽引しています。

最終更新日: