脱灰骨マトリックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

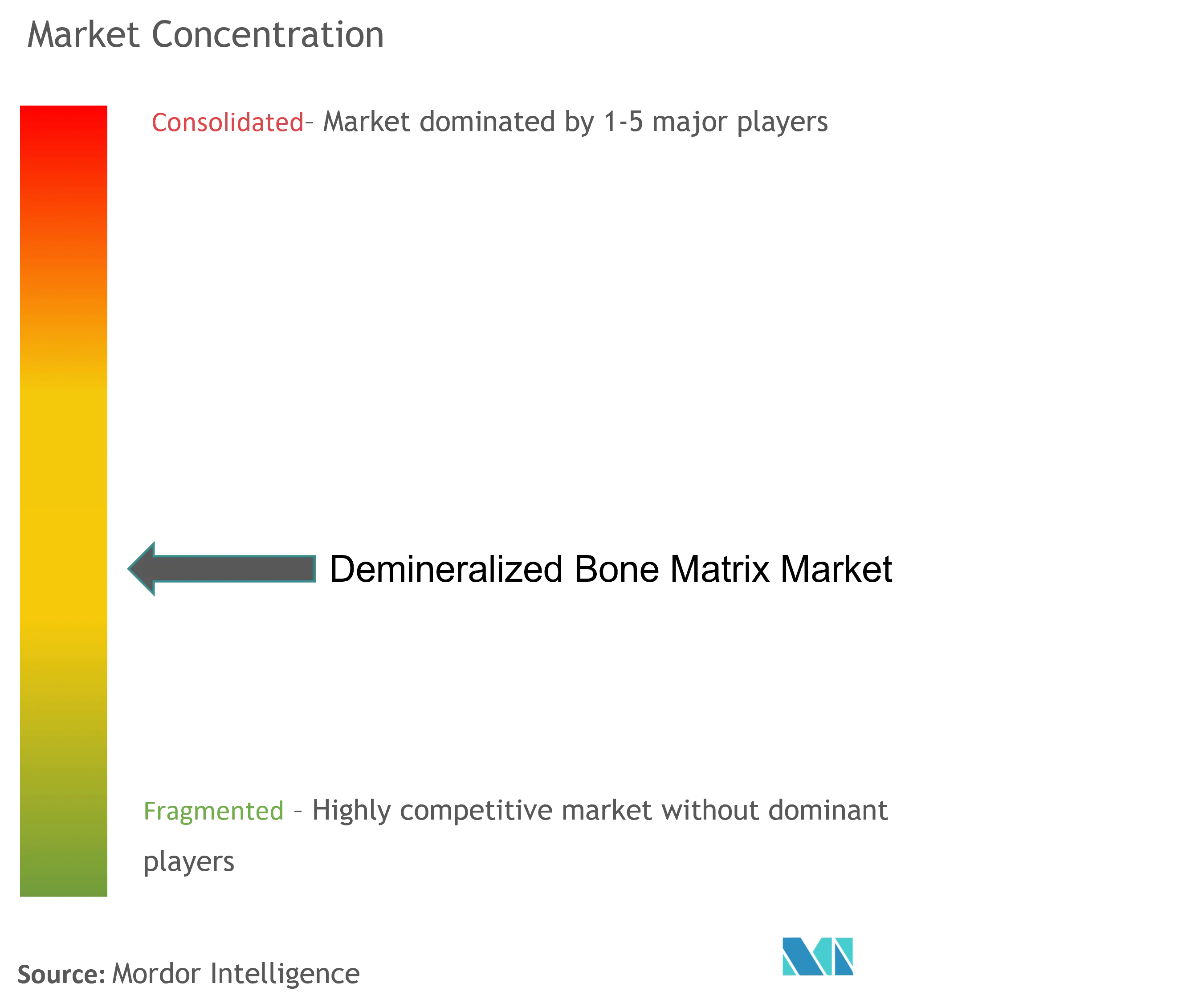

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱灰骨マトリックス市場分析

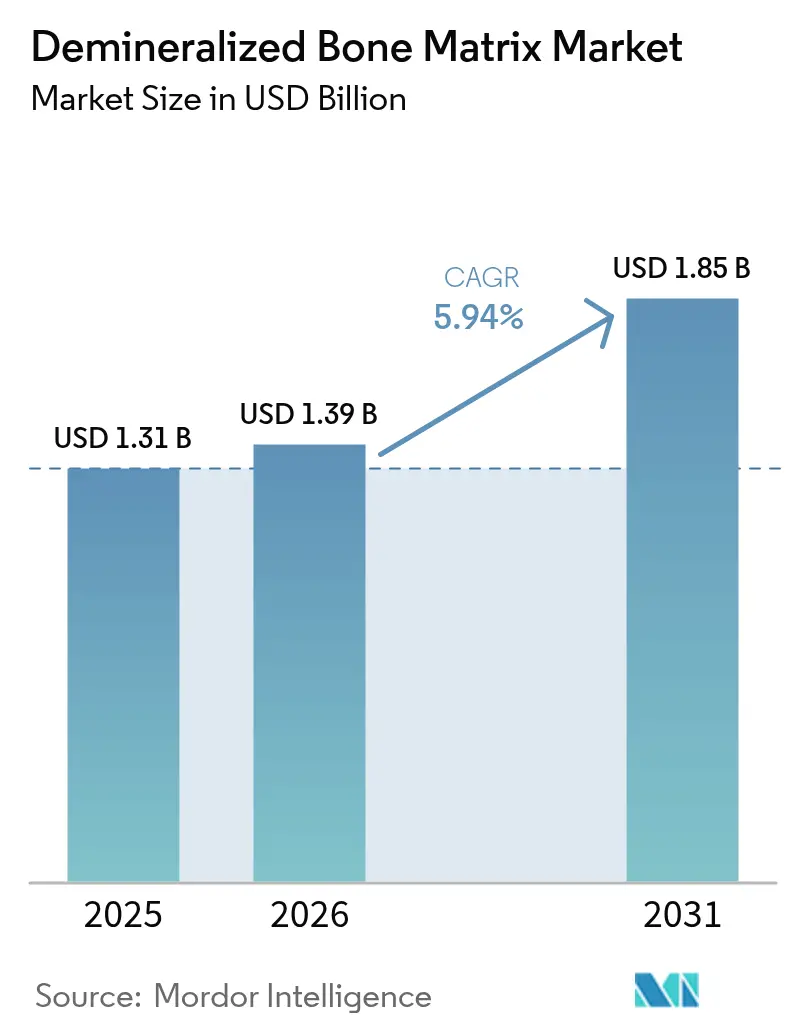

脱灰骨マトリックス市場規模は、2025年の13億1,000万米ドルから2026年には13億9,000万米ドルへと拡大し、2026年から2031年にかけて5.94%のCAGRで成長して2031年には18億5,000万米ドルに達すると予測されています。この成長は、高齢化人口の増加により手術件数が拡大し、組織処理技術の革新により製品の信頼性が向上する中で、脱灰骨マトリックスがニッチな整形外科生物製剤からメインストリームの移植オプションへと移行していることを反映しています。パテ形態、皮質骨繊維の技術革新、および生細胞マトリックスにより、外科医は合成材料では得られない生物学的活性を利用しながら、自家移植片採取に伴う罹患率を排除することが可能となっています。2025年1月以降の規制強化はドナースクリーニングおよび無菌性を文書化できるメーカーに有利に働き、低品質競合他社から法令遵守企業を保護しています[1]米国食品医薬品局、「ヒト細胞、組織、並びに細胞・組織由来製品に関するガイダンス」、fda.gov。同時に、脊椎および歯科適応症における生物学的移植片への保険適用範囲の拡大により、償還面での逆風が緩和され、先進国市場における製品価格の安定化にも寄与しています。

主要レポートの要点

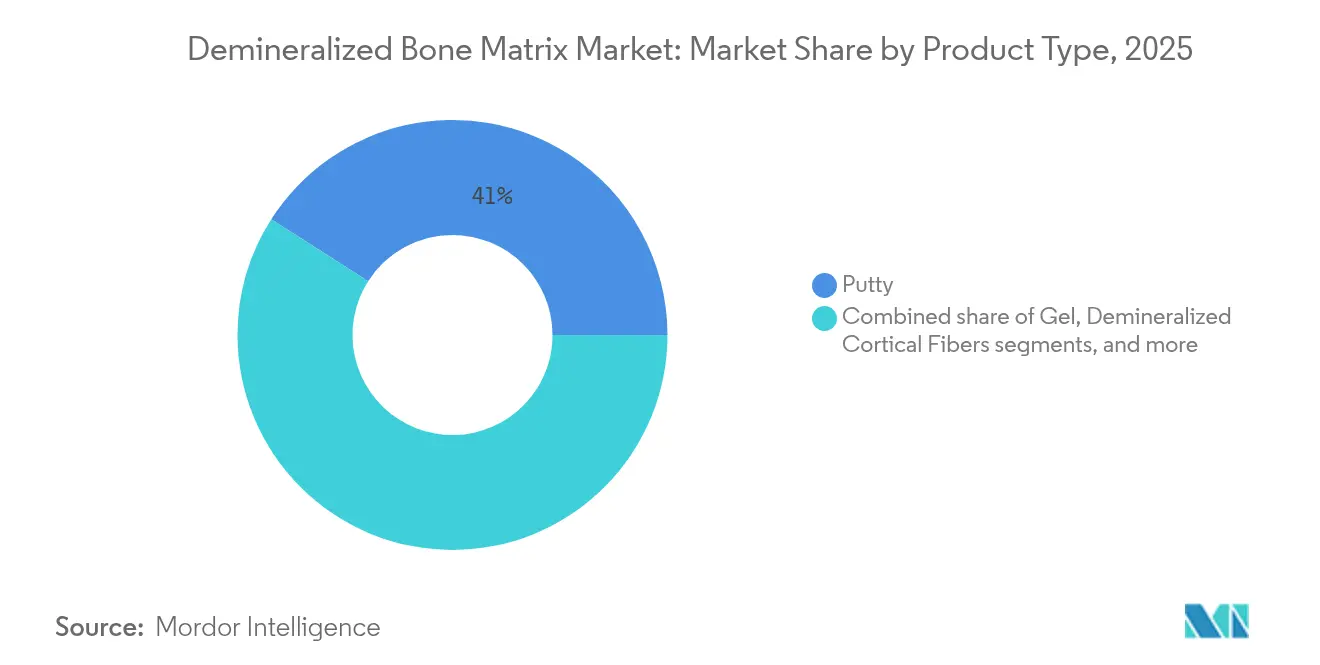

- 製品タイプ別では、パテ製剤が2025年に40.96%の売上シェアを獲得してトップを占め、脱灰皮質骨繊維は2031年にかけて8.02%のCAGRで成長する見込みです。

- 形態別では、海綿骨同種移植片が2025年の脱灰骨マトリックス市場シェアの44.15%を占め、同種移植片・合成材料複合形態は2031年にかけて7.21%のCAGRで拡大する見通しです。

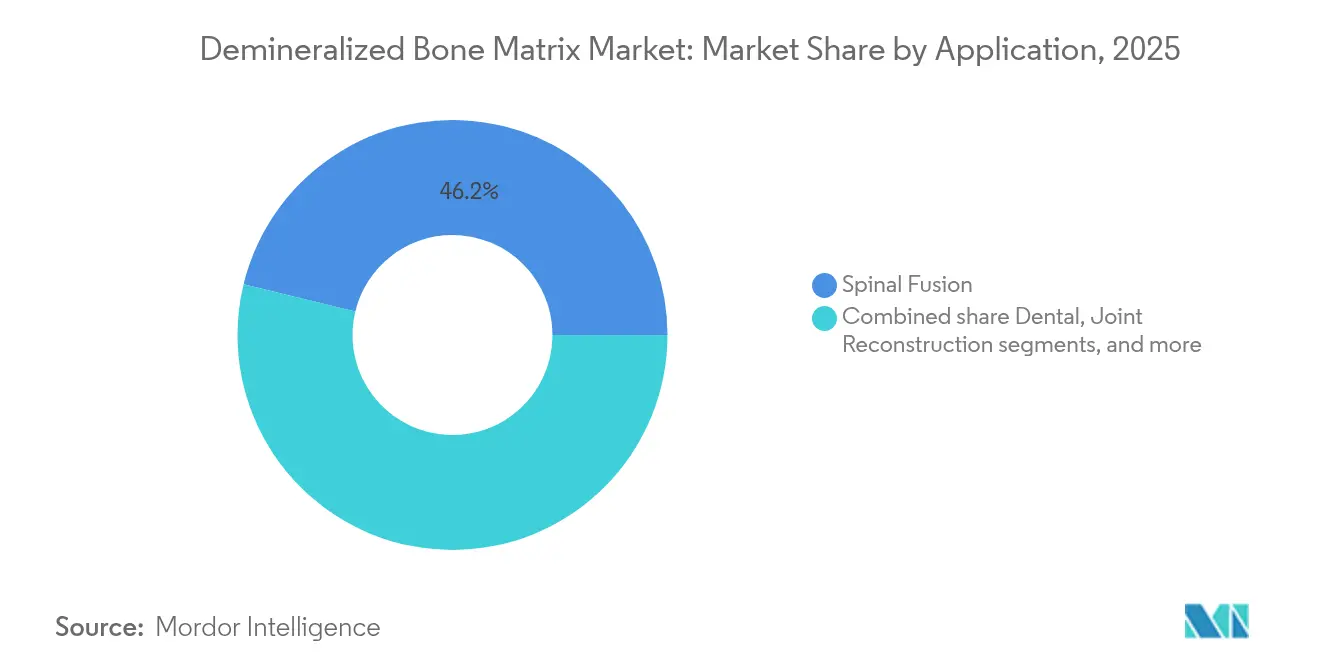

- 用途別では、脊椎固定術が2025年の脱灰骨マトリックス市場規模の46.21%を占め、歯科処置は2031年にかけて8.62%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年売上の62.88%を占め、歯科クリニックは2031年まで8.97%のCAGRでトップの成長を記録しています。

- 地域別では、北米が2025年に50.74%の売上シェアを獲得し、アジア太平洋地域が2031年にかけて7.29%のCAGRで最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脱灰骨マトリックス市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 筋骨格系疾患有病率の上昇 | +1.8% | 北米および欧州;世界規模で高齢化人口 | 長期(4年以上) |

| 再建手術件数の増加 | +1.5% | アジア太平洋をリードとして世界全体 | 中期(2〜4年) |

| 歯科インプラント採用の拡大 | +1.2% | 北米および欧州;アジア太平洋でも拡大中 | 中期(2〜4年) |

| 生物学的移植片に対する保険償還適用範囲の拡大 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 患者個別脱灰骨構造体のイノベーション | +0.7% | 北米および欧州で早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

筋骨格系疾患有病率の上昇

オーストラリアでは骨粗鬆症関連骨折が2050年までに年間6万件を超えると予測されており、高齢化人口が移植生体材料に対する長期的な需要を下支えしていることを示しています[2]OTA International、「世界の股関節骨折の負担」、otainternational.org。変形に対する後頸椎固定術は最も高いCAGRで拡大しており、骨密度が低下した骨において固定術を確保するために生物学的に活性な移植片に対する持続的なニーズを示しています。メーカーは、低密度スキャフォールドにおけるタンパク質放出を促進するキャリアを組み込んだ骨粗鬆症特異的パテで対応しています。脆弱性骨折による入院が増加している医療システムでは、自家移植片採取が罹患率とコストを増加させる場合に脱灰骨マトリックス(DBM)への保険適用が進んでおり、脱灰骨マトリックス市場が高齢者整形外科ケアの経路に組み込まれています。

再建手術件数の増加

腰椎変性すべり症に対する固定術は2010年から2022年にかけて387.1%増加した一方、除圧のみの成長は79.6%にとどまっており、固定術促進生物製剤に対する外科医の選好を裏付けています[3]E-Neurospine、「腰椎すべり症手術のトレンド」、eneurospine.org。肩関節形成術の有病率は2017年に米国人口の0.258%に達し、15年間でリビジョン手術が392%増加しており、インプラント交換および骨欠損管理においてDBMへの需要が複合的に高まっています。低侵襲技術では、切開を延長することなく狭い欠損部を充填できる注射用DBMゲルが優位性を発揮しています。整形外科およびスポーツ医学全般で手術件数が増加するにつれ、病院では標準化されたDBMキットを採用しており、脱灰骨マトリックス市場は例外ではなく標準的な選択肢として定着しつつあります。

歯科インプラント採用の拡大

バリア膜と組み合わせたDBMは、抜歯後の歯槽堤吸収を抑制し、インプラントの初期安定性を向上させ、リビジョン率を低下させます。系統的レビューにより、デブリードメント単独と比較して優れた歯周組織の転帰が確認されており、保険者が歯槽内骨欠損および歯槽堤保存に対して移植片の適用を認めるようになっています。多血小板フィブリンを組み込んだ注射用ハイドロゲルはチェアサイドでの準備を簡素化し、一般歯科医への普及を促進しています。歯科領域での採用は収益源を多様化させ、整形外科領域を超えて脱灰骨マトリックス市場の認知度を高めています。

生物学的移植片に対する保険償還適用範囲の拡大

Aetnaおよび他の大手保険者は現在、脊椎固定術および軟骨欠損充填においてDBMを医学的に必要と判断しており、外科医に請求の明確性を提供するとともに、コストが上限設定された自家移植片への依存を低下させています。2013年から2021年にかけてメディケアの関節置換術に対する償還額が44〜51%減少したにもかかわらず、民間保険の適用範囲拡大が一部のマージン圧縮を相殺し、高価格生物製剤のエビデンスに基づく使用を促進しています。このような政策環境は成長を制約しながらも促進するものでもあり、手術室時間の短縮とリビジョン率の低減に結びついた価値に基づくケアのナラティブへと脱灰骨マトリックス市場を誘導しています。

患者個別脱灰骨構造体のイノベーション

FDAによるrestor3dの距骨全置換術の認可は、患者適合型3Dプリンティングで製造されたものであり、個別化生物製剤に対する規制当局の開放姿勢を示しています。DBMと積層造形ラティスを組み合わせた複合スキャフォールドは後足部症例で100%の骨癒合を示しており、欠損形状が独自である複雑な脊椎腫瘍学でも台頭しています。近赤外線誘起形状記憶キャリアにより、外科医が不規則な空洞への適合を制御できるようになり、手術操作時間の短縮が期待されています。これらの技術革新はサプライヤーの差別化につながり、脱灰骨マトリックス市場におけるプレミアム価格設定を強化しています。

抑制要因のインパクト分析*

| 抑制要因のインパクト分析 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 脱灰骨マトリックス製品の高コスト | -1.2% | 世界全体;価格に敏感な市場で最も顕著 | 短期(2年以内) |

| 免疫原性反応および感染リスク | -0.8% | 世界全体;規制の厳格度によって影響が異なる | 中期(2〜4年) |

| ドナー組織に対する規制監視の強化 | -0.6% | 北米および欧州 | 長期(4年以上) |

| 合成骨移植代替品との競争激化 | -0.9% | コスト意識の高い医療システムが牽引する世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脱灰骨マトリックス製品の高コスト

メディケアの支払い水準の低下により症例あたりのコストに対する監視が強まり、病院はより安価な合成材料と比較して治療成績向上の効果を定量化することが求められています。また、DBMには凍結保存、検証済み輸送、ドナー血清学的検査などの物流費用も発生します。低所得市場では、予算が固定されている場合に外科医がリン酸カルシウムブロックを選択するため、脱灰骨マトリックス産業への浸透が遅れています。

免疫原性反応および感染リスク

硫酸カルシウム-DBMパテにおいて51%の排液率と34%の深部感染率が報告されたことで製品の自主回収が促され、処理一貫性に対する監視が強化されました。顕微鏡による検査により、「完全脱灰」された移植片においても残留細胞残屑が確認されており、感染を懸念する脊椎外科医の間で採用に対する慎重姿勢が生まれています。これらの安全性に関する議論は、サプライヤーがロット間のパフォーマンスデータと病原体不活化プロトコルを公表するまで採用速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:注射型イノベーションを牽引するパテ

パテは2025年売上の40.96%を占め、可塑性と灌流時の流失耐性を強みに脱灰骨マトリックス市場シェアのトップを堅持しています。外科医は凝集性の高い塊を脱皮質化した骨に充填し、キャリアポリマーが固定部位でタンパク質を保持することを信頼しています。脱灰皮質骨繊維は新興段階にとどまるものの、自家移植チップを模倣し低侵襲手術カニューラを詰まらせることなく流通できるインターロッキングフィブリルにより、8.02%のCAGRを記録しています。外傷症例では、自家骨髄と混合した繊維が移植準備時間を短縮し、限られた腸骨稜の採取量を補います。ゲルシリンジは薄い皮質板下の空隙を充填できる歯科ソケットにおいて依然として支持されています。ストリップとシートは頭蓋骨再建術に使用されますが、依然としてニッチな位置付けです。

並行する傾向としてキャリアのアップグレードが挙げられます。最新の製剤ではグリセロールがヒアルロン酸に置き換えられており、室温でのタンパク質安定性が向上し手術室での解凍時間が短縮されています。パテを推進するベンダーはPRP活性化剤を共同パッケージングし、処置あたりの平均販売価格を引き上げています。このような差別化により、繊維が低侵襲手術シェアを追う中でも、パテは脱灰骨マトリックス市場の中心にとどまり続けています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

形態別:海綿骨同種移植片が複合成長を牽引

海綿骨モルセルは2025年販売の44.15%を獲得し、外科医が長区間胸腰椎構造体を架橋する際に重要な血管新生と細胞遊走を促進する骨梁多孔性を背景に好調を維持しています。これらの海綿骨製品の脱灰骨マトリックス市場規模は、コラーゲン豊富なDBMパテとモルセルを組み合わせたハイブリッド移植パックが即座の構造的充填と骨誘導シグナルを両立させることで、着実に拡大すると予測されています。セラミック顆粒が圧縮強度を付与し、荷重分担が高い部位での吸収に抵抗するため、同種移植片・合成材料複合形態が7.21%のCAGRで最も急速に成長しています。

皮質骨ダウエルは、骨幹部空洞に柱状支持が必要なリビジョン股関節形成術において引き続き価値を発揮しています。ただし、機械加工コストとスクリュー固定の複雑さにより採用は限定的です。生存間葉系前駆細胞を含む凍結保存生細胞マトリックスは、Enovisの2024年の流通契約を受けて市場に参入し、自家移植片採取なしに生細胞リモデリングを提供しながら足・足首のシャルコー関節症を適応症として標的としています。形態の多様化によりサプライヤーはサブスペシャルティのニーズに対応でき、単一形態の陳腐化に対する脱灰骨マトリックス市場の回復力が強化されています。

用途別:歯科処置が脊椎優位を超えた加速

脊椎固定術は依然として2025年売上の46.21%を占め、脱灰骨マトリックス市場の基盤であり続けています。矢状バランスへの意識向上により需要が高まる多椎間腰椎固定術では、1症例あたり最大3本の10ccシリンジを消費し、他の専門科の使用量を大幅に上回っています。一方、8.62%のCAGRで拡大が予測される歯科適応症は、脊椎領域の優位性との差を縮めています。サイナスリフトや歯槽堤保存では1〜2ccしか使用しませんが、処置件数は脊椎を大幅に超えており、チェアサイドでの使用は歯周専門医から一般開業医へと広がっています。

頭蓋顎顔面外傷、関節再建、足・足首固定術が合算で増分量をもたらしています。後足部固定術のメタ分析では、DBMがインプラントを補完した場合に85.6%の骨癒合率が報告されており、生物製剤に慎重な整形外科サブスペシャリストにとって安心できるデータとなっています。このような適応症の広がりが、特定の手術分野の周期的変動に対して脱灰骨マトリックス産業を安定させています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:歯科クリニックが外来成長を牽引

病院は、手術室および周術期チームを必要とする複雑な脊椎・外傷処置により、2025年売上の62.88%を占めています。それでも、歯科クリニックはオフィスベースのコーンビームCT計画と即時インプラント埋入プロトコルを背景に8.97%のCAGRで最も急速な成長を実現しています。クリニックの購入者は単回使用1ccシリンジを好み、コールドチェーンの複雑さを回避できる常温保存可能なパテを高く評価しています。このシフトにより、脱灰骨マトリックス市場内の新たな収益チャネルを支援するジャストインタイムモデルの採用がディストリビューターに求められています。

専門整形外科センターもシェアを拡大しており、バンドル支払いが量的効率を評価する米国では特に顕著です。こうしたセンターは感染減少指標に連動したDBMのバルク契約を交渉し、サプライヤーにドナーIDレベルまでの監査データの提供を促しています。外来環境が成長するにつれ、メーカーはワークフローに合ったキットサイズとフィールド対応の解凍デバイスの再設計を進めています。

地理的分析

北米は2025年売上の50.74%を占め、明確な保険償還コード、25年にわたる製品知名度、および米国組織バンク協会(AATB)認定組織バンクの密なネットワークに支えられています。しかし、メディケアの関節置換術費用の低下が病院マージンを圧迫しており、調達チームが生物製剤のプレミアム価格を精査し、脱灰骨マトリックス市場における価格交渉を促進しています。2025年2月に発効したFDAガイダンスはさらにコンプライアンスの障壁を高めており、この変化により自社内核酸検査能力を持つ大規模処理業者へ取扱量が集中することが予想されています。

アジア太平洋地域は2031年にかけて7.29%のCAGRで最も急速に成長する地域です。中国における股関節骨折の発生率は2020年から2035年の間に倍増すると予測されており、日本の中央年齢は48歳を超え整形外科の症例数が増加しています。国民皆保険制度を拡充する政府が脊椎処置へのアクセスを改善していますが、償還上限は依然として競争力のある価格帯のパテバイアルを優遇しています。多国籍企業は韓国およびインドの国内組織バンクと提携してサプライを現地化し、多様な規制申請を乗り越えています。これらの協力関係は脱灰骨マトリックス市場を拡大させるとともに、将来的な個別化構造体への基盤を構築しています。

欧州は高齢化人口動態が手技採用の緩やかなカーブを相殺する形で安定した一桁成長を実現しています。EU加盟国間の組織指令の相違がクロスボーダー流通を複雑にしており、サプライヤーはドイツとイタリアに冗長処理拠点を設置することを余儀なくされています。ブレグジット後の英国規制当局は医薬品・医療製品規制庁(MHRA)のガイダンスに密接に準拠しており、FDAの文書要件を反映しているため、既に北米で事業展開するサプライヤーが有利な立場にあります。一方、中東・アフリカおよび南米は依然として市場規模は小さいものの有望です。コロンビアの下肢関節形成術CAGRが5.54%を示し、ラテンアメリカにおける整形外科件数の増加を示唆しています。為替変動と入札主導型購買が直近の普及を抑制しているものの、合成材料が期待通りのパフォーマンスを発揮しない事例では二次層病院が関心を示しています。

競合状況

脱灰骨マトリックス市場は中程度の集中度を示しています。Medtronic、Stryker、Johnson & Johnsonはグローバルな流通網と25年にわたる臨床実績を活かして優先使用リストでの地位を維持しています。Grafton DBM単独で150万件以上の手術で使用されてきた実績は、新規参入者がまだ匹敵できないデータ資産となっています。Strykerは2024年第3四半期の整形外科・脊椎部門でオーガニック売上が11.5%増加しており、インプラントポートフォリオとのDBMのクロスセルを反映しています。Johnson & JohnsonはDePuy Synthesを通じて拡張型ケージとDBMをバンドル提供しており、手技パッケージ化という傾向を浮き彫りにしています。

イノベーションが差別化を推進しています。Enovisは2024年にOssiumと提携し、生存ドナー細胞を維持する凍結保存生細胞マトリックスを流通させ、生物学が最重要となる複雑な後足部固定術を標的としています。Restor3dの3Dプリント複合体はDBMとチタンを統合し、腫瘍切除を適応症としています。スタートアップ企業は近赤外線刺激下でBMP-2を放出するハイドロゲルを研究しており、超生理学的投与に関する懸念を軽減できる可能性があります。合成競合他社が価格圧力を強めており、NuVasiveのAttaraxセラミックは後外側腰椎固定術においてDBMと同等の固定率を示しており、病院が非生物学的オプションを試験採用するインセンティブとなっています。

規制動向が競争を形成しています。FDAの2025年組織ガイダンスは検査範囲を拡大し、コストと複雑性を増大させています。資本力のある企業はこれをシェア保護のための参入障壁と捉えている一方、中小規模の処理業者は買収対象となる可能性があります。M&Aは依然として活発であり、Zimmer Biometの2025年2月のParagon 28買収発表は、症例あたりのDBM使用量が増加している足・足首の成長領域に参入するために既存企業が専門ポートフォリオを取得していることを示しています。これらの戦略的動向により、脱灰骨マトリックス市場はコモディティ化ではなく、ダイナミックでイノベーション主導の状態を維持しています。

脱灰骨マトリックス産業のリーダー企業

Medtronic

Stryker

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

Exactech, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Zimmer Biometが2024年第4四半期の売上として20億2,300万米ドルを報告し、足・足首再建領域の拡大に向けてParagon 28の買収に合意しました。

- 2025年1月:FDAがドナー適格性とヒト組織に関する感染性疾患リスク管理を強化する6件の新ガイダンス文書を発行しました。

- 2024年12月:FDAが四肢外傷修復向けの初の無細胞組織工学血管であるSymvessを承認し、先進的生物製剤の広範な受容を示しました。

- 2024年10月:EnovisがOssium Healthと提携し、OssiGraft凍結保存生細胞骨マトリックスの流通を開始しました。

- 2024年10月:Strykerが2024年第3四半期の整形外科・脊椎事業で11.5%のオーガニック成長を発表し、care.aiおよびNICO Corporationの買収を公表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、脱灰骨マトリックス(DBM)市場を、本来のコラーゲンや骨誘導成長因子を保持し、脊椎固定術、歯科治療、外傷、関節再建術の生物学的足場となる、ゲル状、パテ状、繊維状、または同様の形態の酸抽出同種移植骨の世界的な売上高と定義している。モルドーインテリジェンスのアナリストによると、臨床移植が許可され、通常の商業ルートで取引されるヒト由来のDBM製品のみが含まれる。

除外範囲:自家移植片、異種移植片、完全合成代替品は、この市場の評価対象外である。

セグメンテーションの概要

- 製品タイプ別

- ゲル

- パテ

- 脱灰皮質骨繊維

- その他の製品タイプ

- 形態別

- 同種移植片(皮質骨)

- 同種移植片(海綿骨)

- 同種移植片・合成材料複合

- 用途別

- 脊椎固定術

- 歯科

- 関節再建

- 頭蓋顎顔面

- 外傷・四肢

- その他の用途

- エンドユーザー別

- 病院

- 専門整形外科センター

- 歯科クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちのチームは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの外科医、組織バンクの幹部、病院の調達責任者、規制当局の審査担当者にインタビューを行っています。これらの会話は、二次データだけでは明らかにできない、普及率の仮定、平均販売価格、採用曲線を検証するものである。

デスクリサーチ

モルドールのデスクワークは、米国FDAの510(k)データベース、欧州のCEマーキング通知、米国整形外科学会、WHOの筋骨格系負担表、骨移植片を示す国連のComtrade出荷コードなどの公的データセットから始まります。大手整形外科企業の年次報告書、10-K、投資家向け説明資料が数量と価格の手がかりを補い、臨床試験登録が今後の製品フローを計るのに役立つ。企業の収益をベンチマークするために、D&B Hooversにアクセスし、Dow Jones Factivaで世界のニュースをスクリーニングする。DBMの融合率に関する査読付き研究のコーパスを拡大することで、二次インプットを完成させる。このリストは例示であり、データ収集やチェックの際には、さらに多くの情報源を参照する。

マーケット・サイジングと予測

トップダウンによる需要プールの再構築では、脊椎固定術、歯牙移植術、外傷修復術の手技件数にDBMの利用率とASPを掛け合わせたものを使用する。サプライヤーのロールアップとサンプリングされたディストリビューターのチェックは、ボトムアップからの現実的なテストを提供する。人口1人当たりの融合の手術件数、高齢者人口の増加、ファイバーイノベーションによるASPの変化、規制クリアランスの推移、病院の外来患者シフトなどの主要変数は、2030年までの値を予測する多変量回帰に利用される。ボトムアップ・インプットのギャップは、専門家会議において合意された地域別代理比率によって埋められる。

データ検証と更新サイクル

出力は、過去の取引データおよび同業他社の市場シグナルと比較し、分散スクリーンを通して実行される。レポートは毎年更新され、極めて重要な製品の承認などの重要なイベントが発生すると、中間更新が促されるため、顧客は常に最新のベースラインを受け取ることができます。

モルドールの脱灰骨マトリックス・ベースラインが信頼性を約束する理由

各社が市場を分割し、別々の日付で通貨を換算し、不均等なスケジュールでモデルを更新するため、公表された見積もりはしばしば乖離する。

主なギャップ要因としては、同種移植片と合成片のハイブリッド形式がばらばらに含まれていること、アジア太平洋地域の新興データが含まれていないこと、外来患者移行に関連する価格崩壊の仮定がばらばらであることなどが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13億1,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 12億4,000万米ドル(2024年) | グローバル・コンサルタンシーA | 製品範囲が狭く、対象地域が限定されている。 |

| 15億米ドル(2025年) | 地域コンサルタントB | 合成生物製剤を追加し、積極的なASPインフレを適用 |

| 11.8億米ドル(2024年) | 業界誌C | 主に米国の課金データに依拠し、一次インタビューをほとんど行わずに世界的に外挿した。 |

これらの比較は、モルドールインテリジェンスが主張するように、スコープ、変数、リフレッシュ・ケイデンスを実際の臨床使用と一致させると、結果として得られるベースラインが楽観的な極端と保守的な極端の間に快適に位置し、意思決定者にバランスの取れた追跡可能な基準点を与えることを示している。

レポートで回答される主要な設問

脱灰骨マトリックス市場の予測成長率はどのくらいですか?

市場は2026年から2031年にかけて5.94%のCAGRで成長すると予測されています。

最も急速な拡大を示す地域はどこですか?

アジア太平洋地域が7.29%のCAGRで2031年にかけてトップとなっており、高齢化人口と外科インフラの拡充が牽引しています。

歯科クリニックがDBM需要において注目される理由は何ですか?

インプラント件数の増加とオフィスベースの歯槽堤保存処置の普及により、歯科クリニックが小容量注射用DBMを採用するようになっており、8.97%のCAGR成長セグメントが形成されています。

現在市場売上を牽引している製品タイプは何ですか?

パテ製剤が2025年売上の40.96%を占め、脊椎・外傷手術全般における成形性と使いやすさが支持されています。

規制がDBMサプライヤーに与える影響は何ですか?

FDAの2025年ドナー適格性ガイダンスはコンプライアンスコストを増大させており、堅牢なスクリーニングおよび検査能力を持つ組織バンクへの市場シェアの集中が見込まれます。

合成移植片はDBMに取って代わっていますか?

合成材料は成長しているものの、DBMの骨誘導性生物学的特性には及ばず、DBMとセラミックを組み合わせたハイブリッド製品が両素材の利点を融合させる形で台頭しています。

最終更新日: