無細胞真皮マトリックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

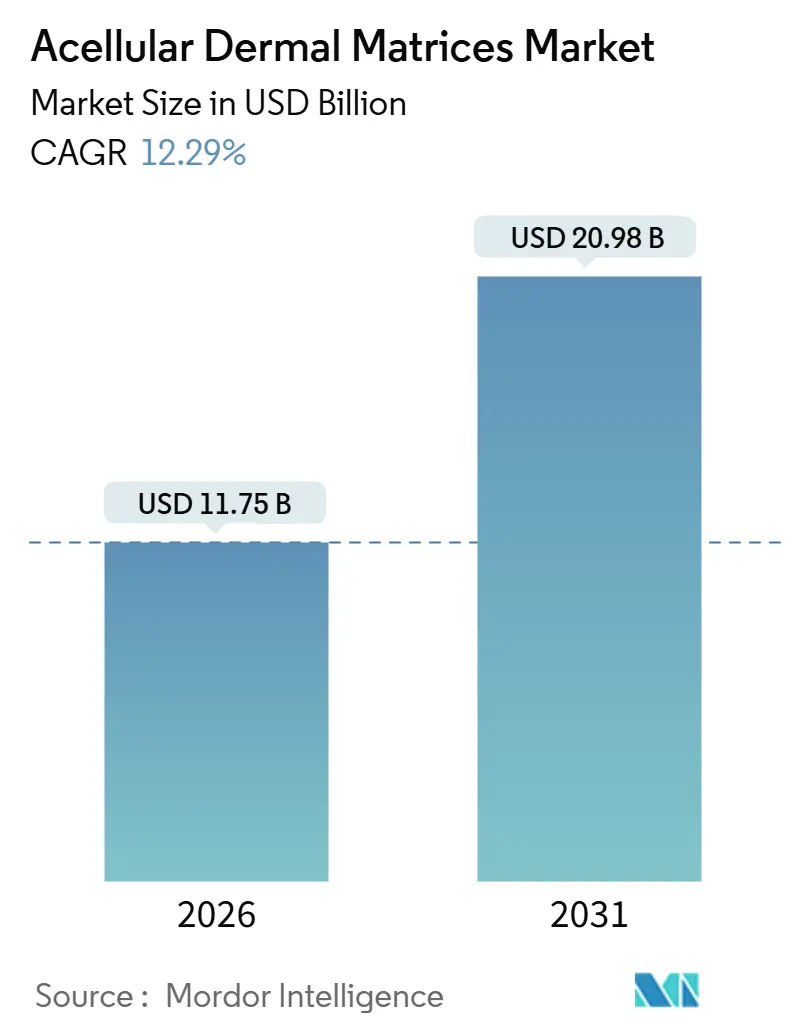

| 市場規模 (2026) | 11.75 十億米ドル |

| 市場規模 (2031) | 20.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無細胞真皮マトリックス市場分析

無細胞真皮マトリックス市場規模は2026年に117億5,000万USDと推定され、予測期間(2026年~2031年)にCAGR 12.29%で成長し、2031年までに209億8,000万USDに達する見込みです。

再入院率の低下に報酬を与えるバンドル支払いモデル、処理損失を削減する脱細胞化技術の進歩、およびバイオ合成スキャフォールドの参入が、生物学的メッシュへの病院アクセスを拡大しています。事前水和シートや微粉化ペーストなどの製品革新は手術室での準備時間を短縮し、外来センターのスループットを向上させています。死体組織に関するサプライチェーンの制約により、メーカーはドナー供給のボトルネックを回避できる異種移植および合成ハイブリッドマトリックスへと移行しています。一方、特にアジア太平洋地域における地域規制の調和が承認期間を短縮し、より迅速な地理的拡大を可能にしています。主要な組織バンクが処理ラインの自動化と長期ドナー契約の確保を競う中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

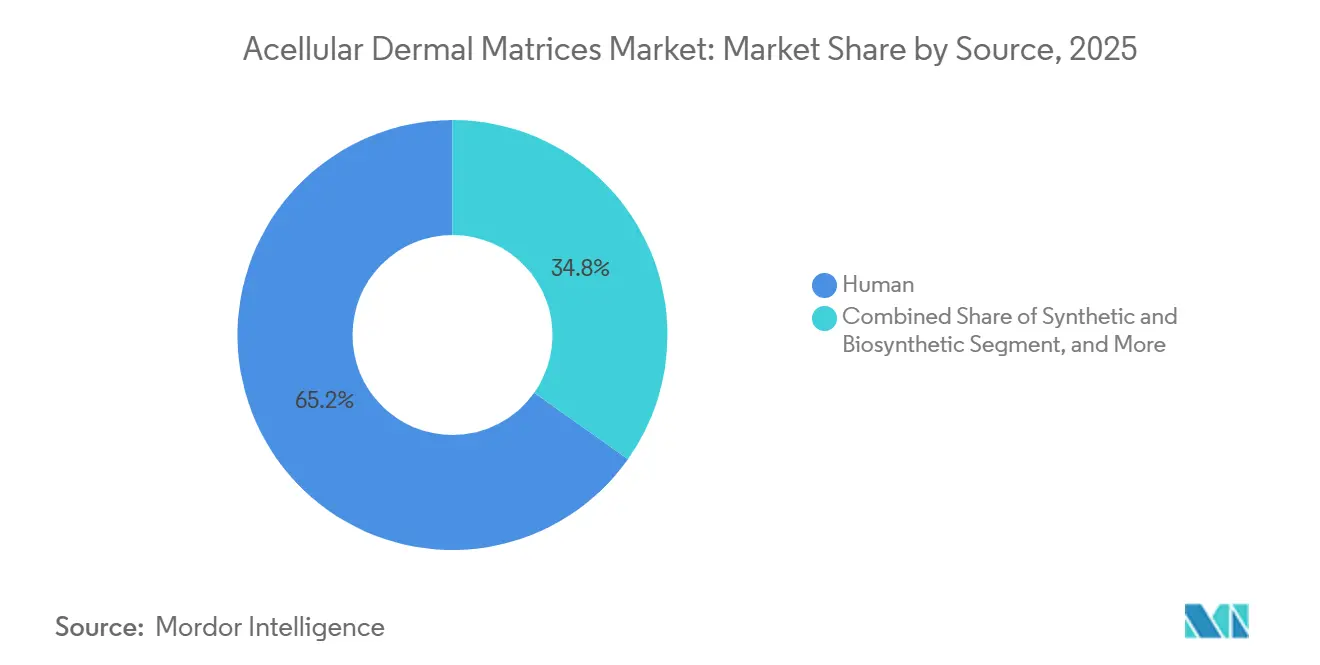

- 供給源別では、ヒト由来製品が2025年の無細胞真皮マトリックス市場シェアの65.21%を占めてトップとなり、合成・バイオ合成は2031年にかけてCAGR 13.22%で拡大しています。

- 製品別では、凍結乾燥シートが2025年の無細胞真皮マトリックス市場規模の41.07%のシェアを保持し、カスタム3Dプリントスキャフォールドは2031年にかけてCAGR 14.52%で拡大しています。

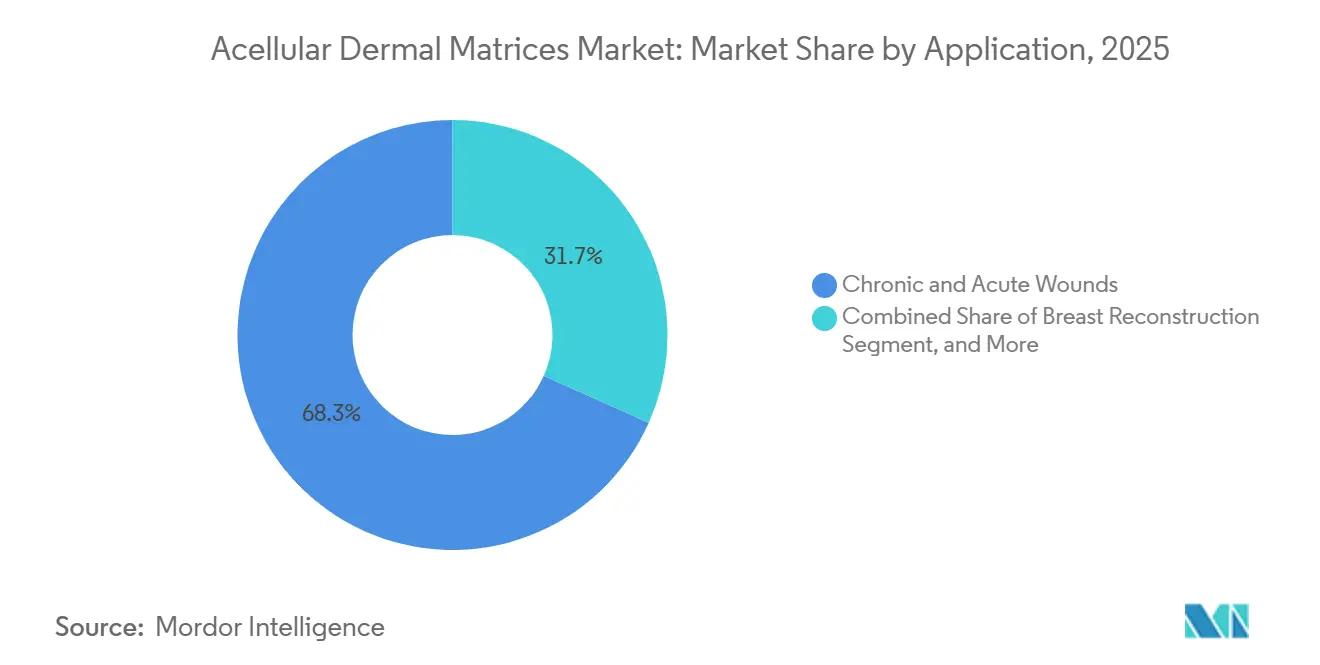

- 用途別では、慢性・急性創傷が2025年に68.32%の市場シェアで無細胞真皮マトリックス市場をリードし、乳房再建はCAGR 18.08%で拡大しています。

- エンドユーザー別では、病院が2025年の収益の45.93%を占め、外来手術センターはCAGR 15.43%で拡大しています。

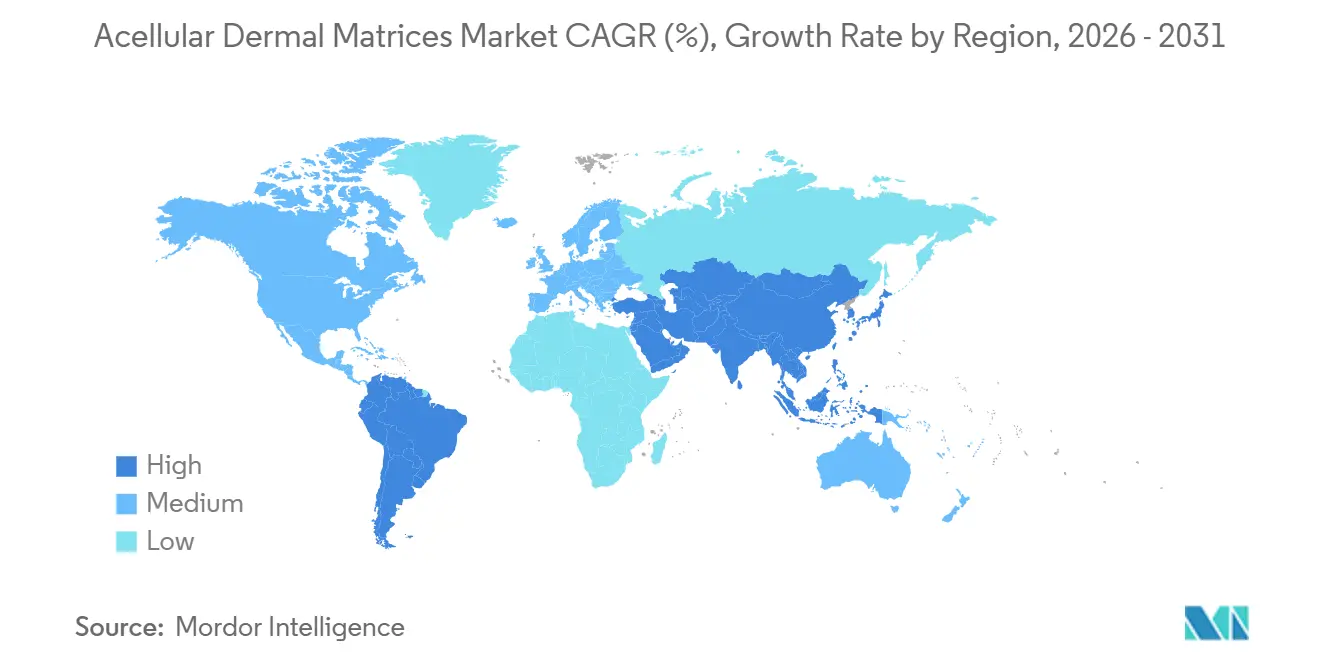

- 地域別では、北米が2025年の売上の42.83%を占め、アジア太平洋は2031年にかけて最速のCAGR 16.14%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無細胞真皮マトリックス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳房再建手術の増加 | +2.8% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| 慢性創傷・熱傷の発生率の増加 | +2.1% | 高齢化が進む高所得市場に集中するグローバル | 長期(4年以上) |

| 脱細胞化技術の進歩 | +1.9% | 北米および欧州に研究開発拠点を持つグローバル | 中期(2~4年) |

| ヘルニア修復におけるDRGバンドリング | +1.6% | 北米、欧州 | 短期(2年以内) |

| 3Dプリント患者特異的スキャフォールド | +1.4% | 北米、一部の欧州センター、初期段階のアジア太平洋 | 長期(4年以上) |

| 院内病院組織バンク | +1.1% | 北米、欧州およびオーストラリアへ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳房切除術後の乳房再建手術の増加

外科医は、被膜拘縮リスクを低下させ回復時間を短縮するという理由から、無細胞真皮マトリックスを用いた一段階インプラント留置へと移行しています。[1]米国食品医薬品局、「乳房手術における無細胞真皮マトリックスに関する安全性通知」、fda.gov ブランド間の感染プロファイルを比較した2024年の米国食品医薬品局安全性通知は、バイオフィルム親和性の低い無菌処理同種移植片への需要を高めました。ほとんどの支払者がマトリックスコストを乳房切除術のDRGに組み込んでいるため、施設が1シートあたり1,000~5,000USDを負担しなければならず、低マージン環境の病院は依然として慎重な姿勢を保っています。腫瘍形成術と即時再建を組み合わせたオンコプラスティック技術は欧州およびアジア太平洋で拡大しており、プレミアムマトリックスの臨床的適用範囲を広げています。新興市場で償還コードが成熟するにつれ、乳房手術における無細胞真皮マトリックス市場の普及は加速すると予想されます。

慢性創傷・熱傷の発生率の増加

2030年までに4,000万人以上が糖尿病性足潰瘍または静脈性潰瘍に罹患すると予想されており、肉芽組織形成を促進するマトリックスへの需要が持続しています。[2]世界保健機関、「糖尿病と慢性疾患データ」、who.int DermACELLペーストなどの製品は熱傷フォローアップにおける瘢痕弾性を改善しましたが、レビューでは自家移植片と比較して初期上皮化が遅いことが指摘されています。HCPCSコーディングのばらつきや、より安価なドレッシングを先に義務付けるステップ療法が普及を遅らせていますが、不規則な創傷に対応する微粉化フォーマットは外来センターで支持を集めており、処置時間を短縮しています。継続的な支払者のエビデンス要件が、慢性創傷ケアにおける無細胞真皮マトリックス市場の軌跡を形成するでしょう。

脱細胞化・滅菌技術の進歩

残留DNAを1mgあたり50ng未満に削減するプロトコルは免疫原性を最小化し、ガンマ線照射による最終滅菌が可能となることで保存期間が延長され、物流が簡素化されます。組織バンクはドナーの比例的な増加なしに生産量を拡大できるようになり、長年のボトルネックが緩和されています。ブタおよびウシ真皮に適用された同様の手法により低コストの異種移植片が製造されていますが、免疫不全患者における移植片の統合について慎重な外科医も一部存在します。これらのプロセス上の進歩は、無細胞真皮マトリックス市場のサプライレジリエンスを強化します。

DRGバンドリングがヘルニア修復における生物学的メッシュ使用を促進

MS-DRG 338-339はメッシュコストをエピソードにバンドルし、病院が再入院ペナルティとデバイス価格を比較検討することを促しています。[3]メディケア・メディケイドサービスセンター、「MS-DRG定義」、cms.gov 生物学的マトリックスはCDCクラスIII-IVの修復に好まれており、感染率の低下が90日間のペナルティを削減します。しかし、待機的な清潔症例では、再発率に優位性がないことを示す研究があるため、外科医は100USDのポリプロピレンに戻り、より広範な普及に上限が生じています。ヘルニア手術における無細胞真皮マトリックスの市場勢いは、手術量の変化とガイドラインの強化によって左右されるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製品コストと一貫性のない償還 | -2.3% | 北米および欧州で最も深刻なグローバル | 短期(2年以内) |

| 複雑で長期にわたる生物学的製品の承認 | -1.8% | 欧州およびアジア太平洋で強化されるグローバル | 中期(2~4年) |

| 死体真皮の供給ボトルネック | -1.5% | 北米、欧州 | 長期(4年以上) |

| 低コスト合成メッシュの普及 | -1.2% | 特にコスト重視市場におけるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製品コストと一貫性のない償還

1,000~5,000USDで価格設定された無細胞真皮マトリックスシートは、支払者がDRGの下でコストをバンドルする場合に予算を圧迫し、病院が差額を内部負担することを余儀なくされます。地域のメディケア契約者によって補償範囲が異なり、民間プランでは事前承認や安価なドレッシングが失敗したことの証明を要求することが多いです。欧州の医療技術評価機関は厳格な費用対効果の閾値を適用し、日本およびオーストラリアの支払者はコードを付与する前に現地データを要求します。償還の一貫性が改善されるまで、価格圧力が無細胞真皮マトリックス市場の成長率を抑制するでしょう。

複雑で長期にわたる生物学的製品・デバイスの承認

最小限に操作された同種移植片はHCT/Pルートに従う場合がありますが、合成ポリマーや成長因子と組み合わせたスキャフォールドは5~7年かかる可能性のある生物製剤承認申請を引き起こします。欧州の先進治療医薬品規則も同様の試験負担を課し、アジア太平洋の規制当局は西洋のデータを重複して要求することが多く、開発コストを増大させます。これらの遅延は小規模な革新者を阻害し、無細胞真皮マトリックス市場内の更新サイクルを遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:ヒト真皮が供給制約にもかかわらず優位を維持

ヒト由来製品は2025年の無細胞真皮マトリックス市場シェアの65.21%を占め、長期的な臨床データに対する外科医の信頼を反映しています。しかし、供給の制限、ドナー同意のばらつき、および価格プレミアムが、2031年にかけて合成・バイオ合成代替品のCAGR 13.22%を加速させています。脱細胞化が免疫原性を低下させ、規制機関がより明確なガイダンスを公表するにつれ、異種移植片の無細胞真皮マトリックス市場規模は拡大する見込みです。最終滅菌と室温保存に対応した合成コラーゲンハイブリッドは病院の物流上の課題に対応し、工学的スキャフォールドに優位性をもたらしています。

自家オプションへの需要は、採取が罹患率を高めるためニッチにとどまっていますが、小児外科医は免疫学的安全性を好みます。投資家の関心は、ドナー依存なしにスケールアップできるバイオ合成ハイブリッドへとシフトしており、無細胞真皮マトリックス市場における将来的な転換を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品別:凍結乾燥シートがリード、カスタムスキャフォールドが普及

凍結乾燥シートは2025年の収益の41.07%を占め、5年間の保存期間と留置前の容易な水和が支持されています。事前水和バリアントは準備時間を短縮し、外来センターで人気を博しています。カスタム3Dプリントスキャフォールドの無細胞真皮マトリックス市場は、学術施設が頭蓋顔面および胸壁欠損に対する患者特異的インプラントを試験するにつれ、年率14.52%で成長しています。コストと規制上の曖昧さが普及を抑制していますが、AI駆動の設計システムが2028年までにリードタイムを短縮し価格を半減させると期待されています。

微粉化注射フォーマットは不規則な潰瘍や瘻孔の治療を簡素化しますが、一貫性のない償還が量を遅らせています。CMSがより明確なHCPCSコードを割り当てれば、外来での普及が急増し、無細胞真皮マトリックス市場がさらに多様化する可能性があります。

用途別:慢性創傷が優位、乳房再建が急増

慢性・急性創傷は2025年の量の68.32%を占め、世界的な糖尿病の増加と高齢化人口動態によって牽引されています。乳房再建は最も成長の速いセグメントであり、CAGR 18.08%を記録しており、米国での年間10万件以上の乳房切除術と、無細胞真皮マトリックスサポートによる即時インプラント留置に対する外科医の好みによって牽引されています。腹壁・ヘルニア修復は安定を維持し、低リスク症例では合成メッシュが引き続き優位を占めています。

整形外科・スポーツ医学の適応症である腱板および腱修復は、生体力学的アウトカムの改善を示す研究により臨床的受容が高まっています。歯科・口腔外科は小規模ながら安定した役割を維持し、無細胞真皮マトリックス市場のロングテールを支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、外来手術センターが加速

病院は2025年の需要の45.93%を生み出しており、高度な乳房、熱傷、複雑なヘルニア症例が多職種ケアを必要とするためです。外来手術センターは、支払者が低リスクのヘルニアおよび軟部組織修復症例を外来経路に誘導するにつれ、年率15.43%で成長しています。専門創傷ケアクリニックは、椅子での処置時間を短縮する微粉化フォーマットを好みます。

研究機関は量こそ少ないものの、3Dプリントおよびバイオ合成ハイブリッドにおける治験機器免除試験を通じて製品パイプラインを形成し、今後10年間の無細胞真皮マトリックス市場に影響を与えるイノベーションを育んでいます。

地域分析

北米は2025年の世界収益の42.83%を占め、確立されたCPTコード、密な組織バンクネットワーク、および高い医療費支出が背景にあります。米国は堅調な形成外科手術量で地域需要を牽引し、カナダの単一支払者モデルは高リスク症例への補償を制限しています。メキシコの医療観光回廊は国際患者を引き付け、無細胞真皮マトリックスへの地域需要を押し上げています。

欧州は多様な償還政策を持ちながら続いています。ドイツの法定保険は汚染創傷に対する無細胞真皮マトリックスを補償していますが、南欧のシステムは低コスト合成品を好みます。欧州医薬品庁の厳格な先進治療医薬品規則が上市を長引かせ、競争環境を確立したサプライヤーに有利に傾けています。英国の国立医療技術評価機構は特定の創傷および乳房用途に無細胞真皮マトリックスを承認していますが、待機的ヘルニア修復における費用対効果に疑問を呈し、慎重な普及を形成しています。

アジア太平洋は最も成長の速い地域であり、2031年にかけてCAGR 16.14%を記録しており、中国の審査期間の短縮とインドの承認サイクルを短縮する医療機器規則の改定によって牽引されています。韓国とタイはプレミアム生物製剤への需要を持つ医療観光を活用しています。オーストラリアは米国食品医薬品局のプロトコルに沿った高品質基準を維持していますが、公共部門の予算が普及を遅らせています。日本は再生医療の迅速化経路を試験的に導入していますが、自家組織への文化的嗜好が市場拡大を抑制しています。

中東、アフリカ、南米は小さなシェアを占めています。湾岸協力会議の三次医療への投資が無細胞真皮マトリックスの限定的ながら収益性の高いチャネルを開いており、南アフリカの民間病院セグメントは自費患者向けのプレミアム製品を採用しています。ブラジルの広大な形成外科市場が需要を支えていますが、通貨の変動が価格安定性に課題をもたらしています。これらの地域は全体として、無細胞真皮マトリックス市場の新興フロンティアを代表しています。

競合環境

無細胞真皮マトリックス市場は中程度に分散しています。上位5社であるIntegra LifeSciences、LifeNet Health、Organogenesis、MTF Biologics、AlloSourceは2025年に相当なシェアを保持していました。各社は自動化、超臨界CO₂処理、ガンマ線照射に投資し、リードタイムを短縮し無菌保証を高めています。専属ドナーネットワークによる垂直統合が供給を保護し、事前水和および微粉化フォーマットが高量の外来サイトに対応しています。

ディスラプターはニッチなニーズに注力しています。AlloSourceのような企業は縫合保持強度の高い製品でスポーツ医学外科医をターゲットにし、注射ペーストメーカーは外来創傷センターを追求しています。2024年~2025年の特許出願は、細胞浸潤を改善する酵素的脱細胞化とスキャフォールドアーキテクトニクスを強調しています。規制戦略は重要であり、第361条の経路では18ヶ月で製品を市場に投入できますが、第351条の生物製剤承認申請は複数年の試験を必要とする一方でより強力な独占性を付与し、投資判断に影響を与えています。

医療システムがコスト管理を求める中、病院組織バンクとのパートナーシップが台頭しています。院内処理契約は商業サプライチェーンを脅かす一方で、OEMライセンスの機会も提供しています。合成メッシュ販売業者に接触するバイオ合成ハイブリッド開発者がチャネルダイナミクスを再編する可能性があります。全体として、イノベーションのテンポと償還交渉スキルが無細胞真皮マトリックス市場の勝者を決定するでしょう。

無細胞真皮マトリックス産業リーダー

Smith & Nephew

Integra LifeSciences

MiMedx Group

Organogenesis Holdings

Baxter International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:AlloSourceは整形外科軟部組織修復向けにAlloMend HDを発売し、縫合保持力の向上を強調しました。

- 2025年3月:MTF Biologicsの前胸筋前乳房再建におけるFlexHD Pliableを評価する治験機器免除試験に最初の患者が登録されました。

- 2025年3月:BDは乳房修正手術における被膜拘縮の低減を目的としたGalaFLEX LITEスキャフォールドの治験機器免除試験で最初の患者を治療しました。

- 2024年6月:MTF Biologicsはニュージャージー州の施設で注射型無細胞真皮マトリックスの生産量を3倍にするために2,500万USDを投資し、慢性創傷クリニックをターゲットにしました。

世界の無細胞真皮マトリックス市場レポートの範囲

無細胞真皮マトリックス(ADM)は、ヒト(同種)または動物(異種、例:ブタまたはウシ)の皮膚・真皮から得られる生物学的移植片または外科的組織代替物です。これらは脱細胞化プロセスを経て、すべての細胞成分を除去し(免疫拒絶と炎症を最小化するため)、コラーゲン、エラスチン、グリコサミノグリカン、ラミニン、フィブロネクチン、その他の構造タンパク質を含む無傷の細胞外マトリックスを保存します。これにより、有意な炎症反応を引き起こすことなく、組織再生、細胞再増殖、血管新生、および宿主組織への統合を支援する無細胞スキャフォールドが得られます。

無細胞真皮マトリックス市場レポートは、供給源(ヒト、動物、合成・バイオ合成、自家)、製品タイプ(凍結乾燥シート、事前水和シート、微粉化・注射型、カスタム3Dプリントスキャフォールド)、用途(乳房再建、慢性・急性創傷、腹壁・ヘルニア修復、整形外科・スポーツ医学、その他の用途)、エンドユーザー(病院、専門クリニック・創傷ケアセンター、外来手術センター、研究・学術機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化しています。すべての市場予測は金額(USD)ベースで提供されます。

| ヒト |

| 動物 |

| 合成・バイオ合成 |

| 自家 |

| 凍結乾燥シート |

| 事前水和シート |

| 微粉化・注射型 |

| カスタム3Dプリントスキャフォールド |

| 乳房再建 |

| 慢性・急性創傷 |

| 腹壁・ヘルニア修復 |

| 整形外科・スポーツ医学 |

| その他の用途(歯科・口腔外科、形成・再建外科など) |

| 病院 |

| 専門クリニック・創傷ケアセンター |

| 外来手術センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 供給源別 | ヒト | |

| 動物 | ||

| 合成・バイオ合成 | ||

| 自家 | ||

| 製品別 | 凍結乾燥シート | |

| 事前水和シート | ||

| 微粉化・注射型 | ||

| カスタム3Dプリントスキャフォールド | ||

| 用途別 | 乳房再建 | |

| 慢性・急性創傷 | ||

| 腹壁・ヘルニア修復 | ||

| 整形外科・スポーツ医学 | ||

| その他の用途(歯科・口腔外科、形成・再建外科など) | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック・創傷ケアセンター | ||

| 外来手術センター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの無細胞真皮マトリックス市場の予測値はいくらですか?

117億5,000万USDに達し、CAGR 12.29%で拡大すると予測されています。

無細胞真皮マトリックス市場で現在最大のシェアを持つ供給源タイプはどれですか?

ヒト由来マトリックスが2025年に65.21%のシェアでトップとなっています。

2031年にかけて最も成長の速い用途セグメントはどれですか?

乳房切除術の件数増加に伴い、乳房再建がCAGR 18.08%で拡大しています。

外来手術センターが将来の無細胞真皮マトリックス成長にとって重要な理由は何ですか?

支払者が低リスクのヘルニアおよび軟部組織修復を外来経路に移行させているため、CAGR 15.43%を記録しています。

無細胞真皮マトリックスの普及を遅らせる可能性のある主要な抑制要因は何ですか?

高い製品コストと一貫性のない償還が、予測CAGRから2.3パーセントポイントを削減しています。

最終更新日: