歯科用骨移植代替材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

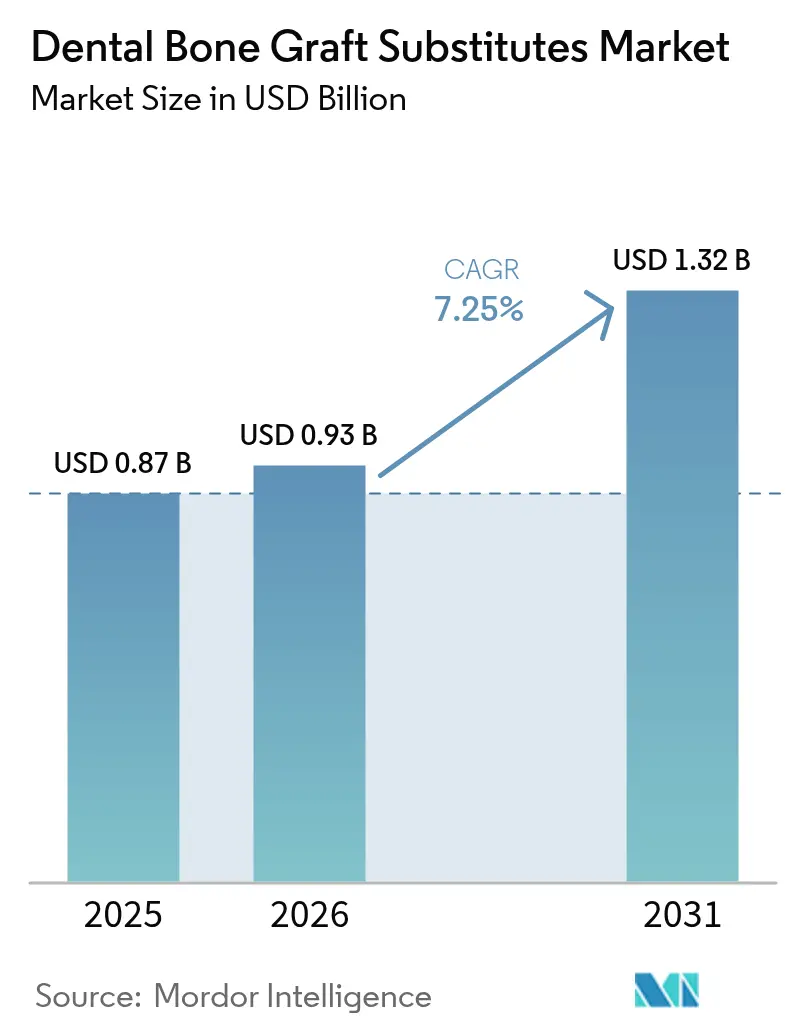

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用骨移植代替材市場分析

歯科用骨移植代替材市場規模は、2025年の8億7,000万米ドルから2026年には9億3,000万米ドルへと成長し、2026年~2031年にかけて7.25%のCAGRで推移し、2031年までに13億2,000万米ドルに達する見込みです。安定した拡大は、自家移植材への依存から、臨床・倫理・サプライチェーンの要求を満たす合成ソリューションへの移行を反映しています。この成長を支える三つのマクロ要因があります。無歯顎になりやすい高齢者人口の増加、世界的な歯周病負担の増大、そして外科精度を向上させるCAD/CAM対応カスタマイズの急速な普及です。医療観光の拡大―特にタイでは医療機器セクターが2024年に72億米ドルを記録―により、高品質かつ手頃な価格のクリニックへ国際的な患者が集まっています。一方、2024年のUnitedHealthcareの更新方針のような支払者ポリシーがリッジ保存に対する保険適用を拡大し、手術件数を押し上げています。

主要レポートのポイント

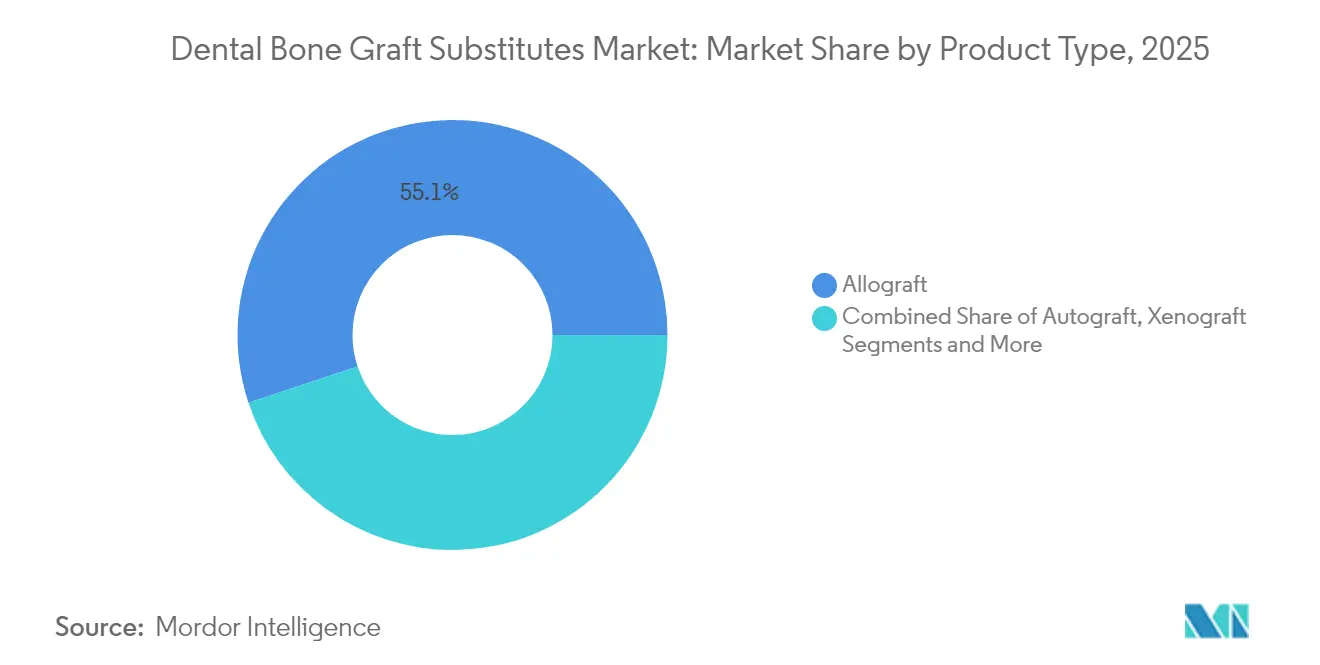

- 製品タイプ別では、同種移植材が2025年に55.10%の収益シェアで首位を占めました。合成材/異種移植材は2031年まで9.78%のCAGRで拡大する見込みです。

- メカニズム別では、骨伝導が2025年の歯科用骨移植代替材市場シェアの60.10%を占めており、骨誘導は2031年まで9.02%のCAGRで上昇すると予測されています。

- 材料別では、セラミックベースのソリューションが2025年の歯科用骨移植代替材市場規模の43.30%のシェアを保有しており、成長因子強化材料は2026年~2031年にかけて10.74%のCAGRで成長する見込みです。

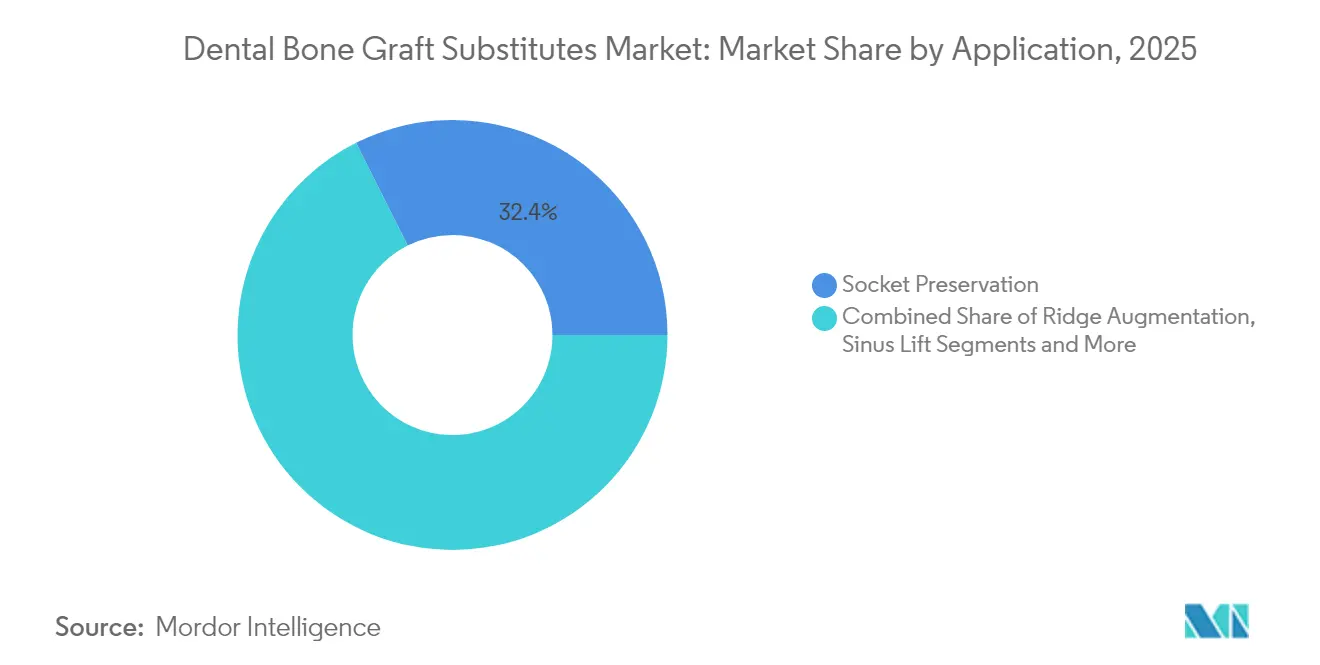

- 適用別では、ソケット保存が2025年に32.40%のシェアを獲得しており、インプラント骨再生は2031年まで最速の12.05%のCAGRが見込まれています。

- エンドユーザー別では、病院が2025年に48.30%のシェアを占めており、歯科クリニックは2031年まで9.28%のCAGRで前進しています。

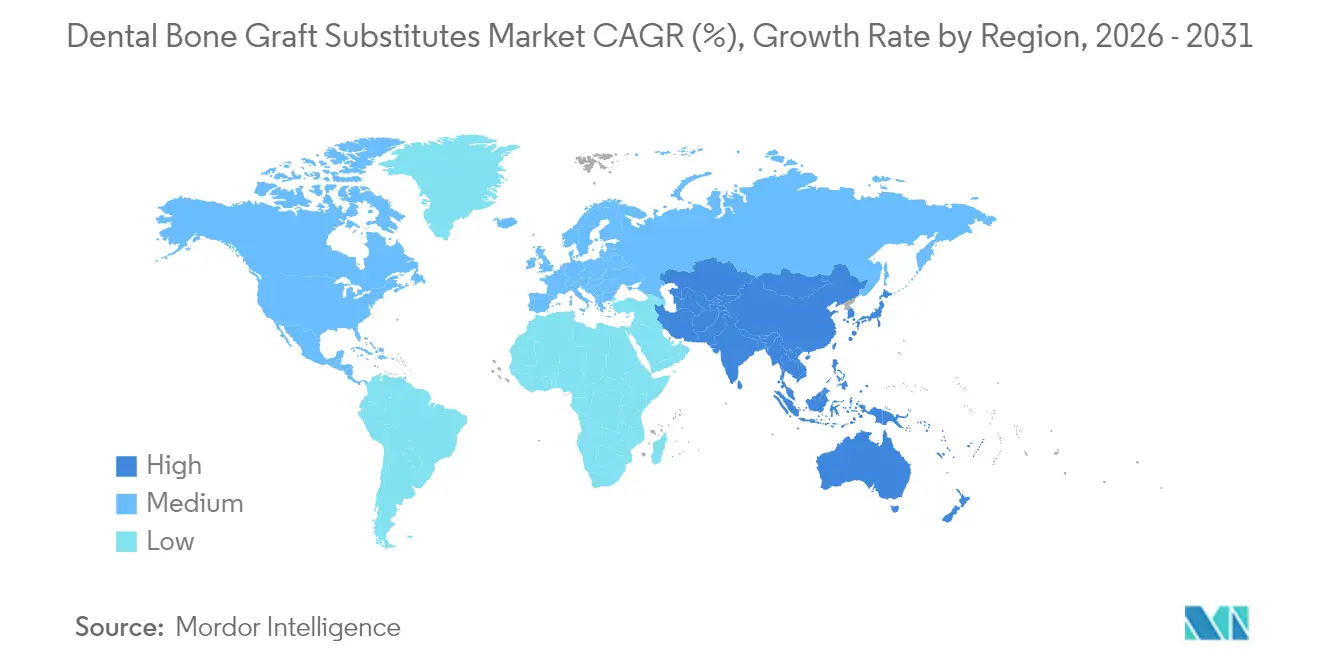

- 地域別では、北米が2025年に35.40%の収益シェアを獲得しましたが、アジア太平洋地域は2031年まで11.05%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用骨移植代替材市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急増するアウトバウンド医療・歯科観光の流入 | +1.2% | アジア太平洋地域を中核に、中東・アフリカ地域にも波及 | 中期(2年~4年) |

| 歯周病および無歯顎疾患の世界的負担の増大 | +1.8% | 世界全体 | 長期(4年以上) |

| CAD/CAMおよび3次元印刷対応カスタム移植材の急速な普及 | +1.5% | 北米・欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 宗教的・倫理的懸念を背景とした合成異種移植材への嗜好の高まり | +0.9% | 世界全体、中東で特に顕著 | 中期(2年~4年) |

| 再生歯科手術に対する有利な保険適用の拡大 | +0.8% | 北米・欧州連合 | 中期(2年~4年) |

| 成長因子を含むバイオミメティックマトリックスの台頭 | +1.1% | 世界全体、先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歯周病および無歯顎疾患の世界的負担の増大

世界保健機関(WHO)の報告によると、35億人が口腔疾患を抱えており、毎年3,870億米ドルの直接費用が発生しています。重度の歯周炎は歯槽骨の喪失を加速させ、再生ソリューションへの需要を拡大させています。臨床試験では、FGF-2含浸アテロコラーゲンスポンジを使用した場合、骨量が35.6%増加することが示されています。高齢者人口の増加が需要をさらに悪化させており、2024年には3億5,300万人が無歯顎であり、2050年までに6億6,100万人に達すると予測されています。このような人口統計上および臨床上の圧力が、歯科用骨移植代替材市場における手術件数を直接的に押し上げています。

CAD/CAMおよび3次元印刷対応カスタム移植材の急速な普及

シドニー大学によるナノスケールの3次元印刷のブレークスルーにより、天然に近い多孔性と強度を持つ骨模倣スキャフォールドが実現されました[1]ハラ・ズレイカット、「ナノレベルでの3次元印刷による骨の造形が実現」、sydney.edu.au。オープンソースのCAD/CAMソフトウェアにより、外科医は精密にフィットするチタンメッシュを設計でき、手術時間を短縮できます。付加製造技術によって作製されたバイオアクティブガラススキャフォールドは、萎縮リッジにおいて43.93%の骨量分率を達成しました。これらのデジタルワークフローはプレミアム価格を要しますが、修正率を抑制し、歯科用骨移植代替材市場で競合するサプライヤーのマージン拡大を持続させます。

宗教的・倫理的懸念を背景とした合成異種移植材への嗜好の高まり

珊瑚にインスパイアされた合成マトリックスは、外因性生物製剤なしに3か月~6か月で欠損部を完全修復します。2023年に米国7州で汚染された同種移植材による結核集団発生が起きたことで、宗教的な制約や疾病伝播への懸念が高まりました[2]米国疾病管理予防センター、「生細胞を含む骨同種移植材による全国2例目の結核集団発生 — 米国、2023年」、cdc.gov。リン酸三カルシウムβ型・硫酸カルシウム配合材は、12週間で50%、33週目までに85%の再石灰化を達成します。Biomatlante等のメーカーは50か国以上に合成移植材を出荷しており、世界的な普及を裏付けています。

成長因子を含むバイオミメティックマトリックスの台頭

骨伝導性マトリックスと組み合わせた組換えPDGF-BBはすでに歯槽骨修復のFDA承認を取得しており、自家移植材と同等の結果をもたらします。多血小板フィブリンはスキャフォールドと生物学的リザーバーの両機能を果たし、幹細胞の増殖を促進します。第II相試験に入りつつあるナノ持続放出プラットフォームは、成長因子の動態を組織形成と同調させます。脊椎固定術の研究では、統合マトリックスを使用して12か月時点で100%の癒合が報告されています。高い製造コストが現時点では普及を制限していますが、プレミアムかつ複雑な再建術に適しており、歯科用骨移植代替材市場における差別化を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型義歯と比較した手術・製品コストの高さ | -1.4% | 世界全体、新興市場で深刻 | 中期(2年~4年) |

| 新興市場における保険適用の制限 | -1.1% | アジア太平洋地域、中南米、中東・アフリカ | 長期(4年以上) |

| ヒトドナー組織サプライチェーンの不足と物流上の問題 | -0.8% | 世界全体 | 短期(2年以内) |

| 異種移植材調達に対する根強い倫理的反発 | -0.6% | 中東、アジアの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型義歯と比較した手術・製品コストの高さ

経済評価によると、リスクのある歯を保存する方がインプラントで置き換えるよりも安価であり、インプラント周囲炎のメンテナンスを考慮するとその差は特に大きくなります。移植材料だけで1症例あたり46.2~140米ドルの追加費用が発生します。複数回の受診と長期の治癒期間が総費用をさらに増大させ、コスト意識の高い層での普及を妨げています。歯科用骨移植代替材市場のプロバイダーは、手術のバンドル価格設定や、間接費を圧縮する院内製造によって高価格への抵抗感を緩和しています。

新興市場における保険適用の制限

カバレッジのギャップにより、中間層の所得が拡大しているにもかかわらず、患者は高度な移植材を自己負担しなければなりません。多くの支払者は成長因子マトリックスや3次元印刷移植材に対する具体的なコードを持っておらず、二層制度を強いています。タイやインドの政府保険は多くの場合、基本的な異種移植材までしか保険適用を上限とせず、平均的な市民にはプレミアム合成材が利用できない状況です。民間保険者は歯科手術を除外するか、年間上限額を低く設定しており、歯科用骨移植代替材市場がプレミアム端で成長しているにもかかわらず普及を抑制しています。地域の医療当局のパイロット事業はコードの更新を目指していますが、技術革新に対して進捗が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成材の急増にもかかわらず同種移植材がリード

同種移植材は2025年に55.10%のシェアを維持しており、外科医の熟知度と豊富な臨床エビデンスが牽引しています。しかし、結核の集団発生によってより厳格なスクリーニングが求められるようになり、臨床医は疾患リスクのない合成材へと移行しつつあります。合成材/異種移植材のイノベーションは9.78%のCAGRを記録しており、珊瑚にインスパイアされたデザインや成長因子添加剤がドナー組織不足を回避しています。合成材/異種移植材製品における歯科用骨移植代替材市場規模は、3次元印刷がカスタム形状を効率化するにつれて拡大する見込みです。

自家移植材は生物学的なゴールドスタンダードであり続けていますが、ドナーサイトの罹患率と採取量の制限という問題を抱えています。異種移植材はニッチな複雑再建術に使用されており、分節化された馬骨シートは3次元欠損で6.18 mmの水平方向の増大を達成しました。新たに登場した象牙質由来異種移植マトリックスは有機成分を保持することで適応症を拡大しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

メカニズム別:骨誘導が骨伝導の優位性に挑む

骨伝導性スキャフォールドは2025年の歯科用骨移植代替材市場の60.10%を占めていました。ソケット保存とリッジ増大における信頼性が使用量を支えています。組換え成長因子マトリックスを先頭とする骨誘導製品は、FGF-2スポンジが試験研究で35.6%の骨面積増加をもたらしたことから、優れた欠損充填を理由に9.02%のCAGRで推移しています。

ハイブリッド構造体は今や骨伝導・骨誘導・骨形成を統合しています。統合マトリックスは12か月時点で100%の脊椎固定を達成しました。エビデンスが蓄積されるにつれて病院はプロトコルを改訂しており、多メカニズムデバイスの歯科用骨移植代替材市場シェアが拡大しています。

材料別:セラミック基盤が成長因子イノベーションを可能に

主にヒドロキシアパタイトとβ-リン酸三カルシウムからなるセラミックマトリックスは、予測可能な吸収性から2025年に43.30%のシェアを獲得しました。β-リン酸三カルシウム/硫酸カルシウム配合材は12週目までに50%、33週目までに85%吸収されました。ナノ制御放出による生物活性の延長を背景に、成長因子強化材料は10.74%のCAGRを記録しています。

コラーゲンスキャフォールドは血管新生を促進し、ヒドロキシアパタイト/コラーゲン複合材は頸部手術での自家移植材融合と同等の結果を達成しました。ポリマー・セラミックハイブリッドは強度と分解性をカスタマイズし、倫理的適合性が検証された植物由来アパタイトがパイロット使用に入っています。これらのイノベーションは選択的な審美症例を取り込むことで歯科用骨移植代替材市場規模を拡大させています。

適用別:ソケット保存が主導する中でインプラント骨再生が急増

ソケット保存は2025年に32.40%のシェアを保有していました。同種移植材と異種移植材の顆粒を組み合わせることで、4か月後の水平方向の喪失を1.6 mmに抑制しました。世界的なインプラント埋入数の増加に伴い、インプラント骨再生は12.05%のCAGRを示しています。インプラント周囲骨欠損がカスタム移植材を必要とする地域で、インプラント再生における歯科用骨移植代替材市場規模の成長が加速しています。

リッジ増大は、CAD/CAMで印刷されたカスタマイズチタンメッシュから恩恵を受け、予測可能な輪郭回復を実現しています。サイナスリフトは萎縮した上顎のバイオアクティブガラススキャフォールドに依存しています。自家歯牙移植は5年間のインプラント成功率100%を実証しました。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー別:病院の優位性が専門センターへとシフト

病院は、多段階かつ併存疾患を抱える症例に適したインフラを理由に、2025年の収益の48.30%を占めていました。しかし、外来ワークフローによるコスト・回復時間の削減により、専門歯科クリニックが9.28%のCAGRで前進しています。デジタル院内3次元印刷により、クリニックは数時間以内に移植材とガイドを設計できるようになり、歯科用骨移植代替材市場の広範な普及を支えています。

外来手術センターは同日退院による日常的な移植術を引き付けています。学術研究機関はナノ放出因子とバイオミメティックマトリックスを試験運用し、商業チャネルへの移転を加速させています。

地域分析

北米は2025年に35.40%のシェアを保有しており、包括的な保険適用と早期技術採用によって後押しされています。UnitedHealthcareの2024年ポリシーが移植材カバレッジを明確化し、症例数を増加させました。FDAによる2024年のRenovosとCGBioへのブレークスルーデバイス認定は、継続的なイノベーション支援を示しています。しかしながら、2023年の同種移植材関連結核集団発生によりドナースクリーニングが厳格化し、一時的に同種移植材の販売が鈍化しました。こうした動向が合成材の採用を促進し、歯科用骨移植代替材市場のモメンタムを強化しています。

アジア太平洋地域は、医療観光ハブの拡大と可処分所得の上昇を背景に、11.05%のCAGRで最も高い成長率を示す地域です。タイの医療機器セクターは2024年に72億米ドルに達し、支援的なインフラの代表例となっています。日本、韓国、タイにおける超高齢化プロファイルにより、インプラントおよび関連移植材への需要が高まっています。しかし、保険適用の制限が大規模な普及を妨げており、価格敏感なセグメントは低コストの異種移植材に依存し続けています。

欧州は成熟しつつもイノベーション親和的な市場を維持しています。厳格なCEマーク審査経路は強固な臨床データを持つ企業に有利であり、公衆衛生システムは倫理的調達を重視しているため、合成代替材の需要を促進しています。共同研究ネットワークが生体材料のブレークスルーを加速させ、ドイツや北欧のクリニックへ迅速に届いています。経済的な圧力が支出の伸びを抑制していますが、安定した高齢化人口統計により歯科用骨移植代替材市場のベースライン需要は着実に確保されています。

競合状況

市場は中程度に断片化しています。Geistlich PharmaのBio-Ossは30年間の臨床データに裏付けられた世界最高売上の異種移植材です。Straumann Groupは2024年にインプラントと再生に集中するためにDrSmileを売却しましたが、アライナーへのエクスポージャーを維持するために20%の株式を保有し続けています。

規制戦略は新興の差別化要因となっています。Amphix Bio、CGBio、RenovosはいずれもFDAブレークスルー認定を2024年に取得し、新規バイオミメティックゲルおよびパティーの米国市場参入を加速させています。珊瑚にインスパイアされた合成材の開発者は、宗教的懸念が需要を増幅させる中東市場に注力しています。3次元印刷専門企業はOEMプリンターメーカーと協力してソフトウェア・材料・サービスをバンドルし、ターンキー製品を作り出しています。

サプライチェーンの堅牢性が競争上の地位を形成しています。LifeNet Healthは2024年2月に、皮質海綿骨と脱灰マトリックスを組み合わせた凍結保存生存可能同種移植材OraGenを発売し、生細胞性能を必要とする病院をターゲットとしています。合成材参入企業は予測可能な調達と滅菌の優位性を強調し、ドナー組織の精査が高まる中でシェアを獲得しています。

歯科用骨移植代替材産業リーダー

Johnson & Johnson

Institut Straumann AG

Medtronic PLC

Dentsply Sirona

ZimVie Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ドナー組織への依存を減らす合成/アロプラストおよび改変異種移植片フォーマット向けの空白領域が生まれつつあり、歯槽骨保存、サイナスリフト、インプラント部位再生に向けて、より制御可能なリモデリング速度論を提供している。2026年のFDA 510(k)認可(合成の顎顔面/歯科用骨移植材料向け)には、Hudens Bio Co., Ltd.(BONTREE PLUS、K251818)およびBonalive, Ltd.(Bonalive Maxillofacial、K253883)が含まれ、LYCクラス機器の活発な承認経路を反映し、多孔性、取り扱い、滅菌仕様に関連する同等性主張の基準を引き上げている。

臨床および転換研究の動向は、部位特有の治癒ウィンドウにより適合する患者由来およびバイオミメティックマトリックスの機会も示しており、一律的な移植材選択からの転換を示している。歯槽骨保存において、自家脱灰歯質マトリックス(DDM)が一般的な異種移植片リファレンスと同等の寸法安定性を示すという2026年の比較エビデンスは、適切な処理能力を持つクリニックにおける再利用・リサイクルワークフローを支持している。同時に、エンジニアリングされたマイクロビーズおよび改良DBBM処理(脱蛋白効率と粒子多孔性)の開発が続き、材料科学と製造管理を通じて製品差別化が進んでおり、高スループットのインプラント・再生センター向けに、デジタルプランニングおよびCAD/CAM対応のカスタマイズと移植材料をパッケージ化するサプライヤーに余地を残している。

最近の業界動向

- 2026年5月:DePuy Synthes(Johnson & Johnson)は、米国、カナダ、オーストラリアにおいてNOVOSISの独占販売契約をCGBIOと締結した。この取引は、主要な整形外科チャネルを通じて成長因子含有骨移植代替材へのアクセスを拡大し、プレミアムバイオロジクスへの競争圧力を高め、大手戦略企業によるポートフォリオのバンドル化を支えるものである。

- 2026年2月:Medtronicは、1レベルおよび2レベルのTLIF手術(L2-S1)におけるINFUSE Bone Graftの拡大使用について、PEEKおよびチタン製椎体間ケージとの併用を含め、FDAの市販前承認を取得した。これは脊椎領域に特化した動きではあるが、骨移植バイオロジクスにおける臨床エビデンスと適応拡大が、サプライヤーおよび有効化技術を共有する再生カテゴリー全体で投資・提携の優先順位をどのように変化させうるかを示している。

- 2024年8月:LifeNet Healthは、Johnson & Johnson MedTechと共同で、整形外科の脊椎および外傷手術向けの100%骨アログラフトソリューションであるPliaFX Pakを発売した。この発売は、処理済みアログラフトフォーマットの商業化が続いていることを示し、供給の信頼性と処理に関する専門知識が、ヒト組織ベースの移植材提供に対する臨床医の信頼をどのように形成しうるかを浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、歯科治療の一環として歯槽骨の再建または保存に使用される歯科用骨移植代替材から生じる収益を対象とし、製品はインプラント埋入および歯周組織修復に関連する処置中に使用される。

対象範囲の除外:整形外科用骨欠損充填材、および通常の歯科診療の範囲外で実施される非歯科の頭蓋顔面移植は除外する。

セグメンテーション概要

- 製品タイプ別

- 自家移植材

- 同種移植材

- 異種移植材

- 合成材/異種移植材

- その他のタイプ

- メカニズム別

- 骨伝導

- 骨誘導

- 骨形成

- 骨促進

- 材料別

- セラミックベース

- コラーゲンベース

- 成長因子強化

- ポリマー・複合材

- 適用別

- ソケット保存

- リッジ増大

- サイナスリフト

- 歯周欠損再生

- インプラント骨再生

- エンドユーザー別

- 病院

- 歯科クリニック・インプラントセンター

- 外来手術センター

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要がどのように生じるかをマッピングすることから始まった。これは通常、歯科インプラント治療件数、歯周病の疾病負担、および移植材が使用される処置の組み合わせに関連する。外側の境界を設定し、総計の整合性を確認するために、世界保健機関、米国CDC、米国FDAの機器データベースからの統計と公表資料を含む公開情報源を使用した。

また、臨床ガイダンスおよび査読済み歯科ジャーナルを確認し、ソケット保存、サイナスリフト、歯槽骨増大術など、移植代替材が一般的に使用される処置を把握し、それを測定可能な需要プールに反映させた。企業の開示資料、投資家向け説明資料、信頼性の高い報道、特許データベース、および輸出入の出荷レベルデータベースを選択的に使用し、製品の入手可能性、価格動向、地域的な勢いを相互確認した。これらのデスクリサーチ源は例示であり、データ収集、検証、明確化のために他の多くの公開参考資料も使用された。

一次インタビューおよび調査

一次調査は、発注パターンや処置構成の変化をリアルタイムで観察している歯科医、歯周病専門医、インプラント専門医、販売業者、プロダクトマネージャーを中心に実施した。これらの議論を通じて、一般的な歯科処置における移植材の利用率を確認し、材料種類別の現実的な平均販売価格帯を検証し、主要地域全体の地域別成長仮定をストレステストした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:16% | APAC:43% |

| ミドルティア:49% | 部門/事業リーダー:31% | EMEA:36% |

| 小規模プレイヤー:16% | マネージャー:53% | 南北アメリカ:21% |

市場規模算定と予測

当社の規模算定モデルは、歯科インプラント埋入活動、処置タイプ別の移植材普及率、および1件当たりの典型的な製品使用量を用いて需要プールを再構築するトップダウン構築から始まる。処置に紐づく需要が確立された後、異種移植片、アログラフト、合成材料間の構成変化を反映した現実的な平均販売価格を適用し、その後、国別の購買パターンおよびチャネルマークアップに応じて調整する。

総計の妥当性を保つため、結果は選択的なボトムアップ近似によって裏付けられる。例えば、販売業者フィードバックを通じたサンプルASP×ボリュームチェック、および歯科関連の露出が明確な公開財務開示からのサプライヤー側収益動向などである。モデルを形成する入力には、インプラント処置の成長、歯周病罹患率の指標、民間クリニックと病院の分布、ガイド付き骨再生ワークフローの採用動向、および地域別の償還・自己負担感度が含まれる。予測に際しては、構成変化に起因するASP変動を含む処置成長と価格進行に関するシナリオ分析を用い、その後、インタビュー対象者が最も可能性が高いと述べたベースケースに整合させる。小規模国において直接的なボリュームまたは価格データが欠落している場合は、類似の処置密度と所得水準を持つプロキシ市場を用いてギャップを補い、その後、処置当たりの支出を再確認して妥当性を検証する。

データ検証と更新サイクル

複数のチェックを通じて出力を検証しており、まず処置に紐づく需要、1件当たりの想定支出、および地域別の収益集中度の間の整合性確認から始める。成長率、価格、または普及率が臨床利用パターンおよびチャネルフィードバックが支持する範囲を外れて動く場合、外れ値としてフラグを立て、承認前に前提条件を見直す。

主要な入力が地域間で一貫して適用されていることを確認し、為替換算のタイミングとインフレ処理が時系列を歪めていないことを確認するために、二次分析者によるレビューを実施する。レポートは年次で更新され、処置件数、価格、または製品の入手可能性を変化させる重大な事象が発生した場合には、中間更新が行われる。提供前には最終確認を行い、クライアントが公表時点で最新の見解を確実に受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceの歯科用骨移植代替材市場規模

公表されている市場価値は、著者が常に同じ製品、処置、地域を数えているわけではなく、為替換算や価格設定に異なる年次タイミングを使用していることがあるため、変動することがある。この市場では、その差異は、隣接する歯科用生体材料が含まれているかどうか、インプラント関連処置件数がどのように推定されているか、そして価格変動が平均販売価格にどの程度速く反映されると想定されているかから生じることが多い。

更新頻度もここでは重要である。処置構成やプレミアム材料の採用は1年以内でも変化し得るため、1件当たりの想定支出が変化する。異なる基準日で為替レートが取得され、ASP進行が最新のチャネルフィードバックで再確認されない場合、単位需要が同様であっても総計がずれる可能性があり、Mordor Intelligenceが従う更新サイクルではこれらの管理が適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.87 B (2025) | |

| 業界誌A | USD 1.40 B (2026) | この数値はより後の開始年を使用しており、より広範な対象製品セットとより高い開始ASPを反映している可能性があり、処置件数が同様であっても総計が上昇する。 |

| 業界データプロバイダーB | USD 2.33 B (2025) | 対象範囲は歯科用骨移植代替材と他の生体材料を組み合わせているように見えるため、隣接する歯科用生体材料からの収益が含まれている可能性が高く、市場が移植代替材単独を超えて拡大している。 |

この表は、最大の差異が、製品境界に何が含まれているか、そして価格設定と年次タイミングがどのように処理されているかから生じることを示している。当社は対象範囲を歯科処置に関連する移植代替材に限定し、処置需要と現実的なASP範囲について再現可能な確認を適用することで、最終数値が追跡可能かつ更新に実用的なものとなるようにしている。

レポートで回答される主要な質問

歯科用骨移植・代替材市場の現在の価値はいくらですか?

市場は2026年に9億3,000万米ドルと評価されており、7.25%のCAGRで2031年までに13億2,000万米ドルに達する見込みです。

どの製品セグメントが最も速く成長していますか?

合成材/異種移植材は、臨床医が珊瑚にインスパイアされたグラフトやバイオアクティブガラス移植材を採用するにつれ、2031年まで9.78%のCAGRで拡大しています。

なぜ合成移植材の人気が高まっているのですか?

疾患伝播リスクを排除し、宗教的・倫理的懸念を解消し、骨再生の時間軸において同種移植材の性能に匹敵または凌駕するようになっています。

どの地域で最も急速な市場成長が見込まれますか?

アジア太平洋地域は11.05%のCAGRで首位に立っており、医療観光ハブとインプラントベースの修復を求める高齢化人口によって牽引されています。

CAD/CAMと3次元印刷は市場にどのような影響を与えていますか?

デジタルワークフローにより患者固有の移植材とチタンメッシュが実現し、手術時間と修正率を低減しながらプレミアム手術料金を要しています。

最終更新日: