DDI(DNS、DHCP、およびIPAM)ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.75 十億米ドル |

| 市場規模 (2031) | 24.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDDI(DNS、DHCP、およびIPAM)ソリューション市場分析

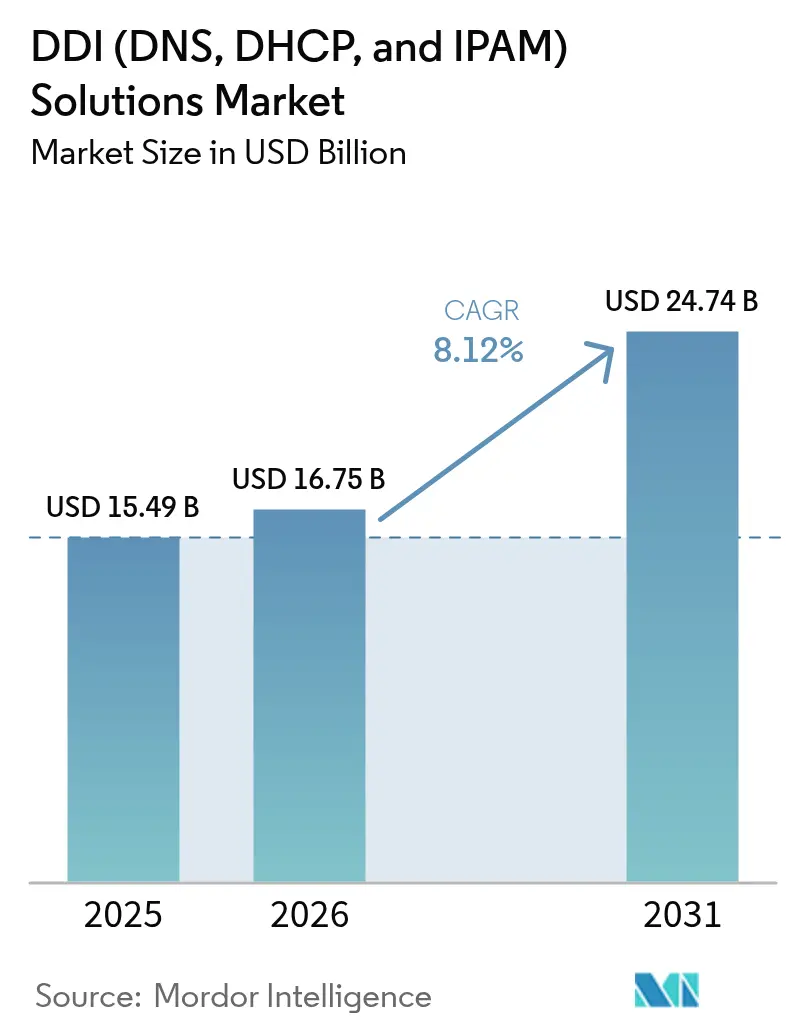

DDI(DNS、DHCP、およびIPAM)ソリューション市場規模は、2025年の154億9,000万米ドルから2026年には167億5,000万米ドルへと成長し、2026年~2031年にかけて8.12%のCAGRで2031年までに247億4,000万米ドルに達すると予測されています。IPv6採用の義務化、政府によるゼロトラスト指令、および接続デバイスの急速な拡大がこの上昇傾向を支えています。欧州連合のNIS2指令などのセキュリティ規制の強化により、DDIプラットフォームはコンプライアンスツールとしてもインフラの必須要素としても位置づけられています。ハイブリッドマルチクラウド環境へのワークロード移行を進める組織は、オーケストレーションを簡素化しながら総所有コストを削減するソフトウェア中心のソリューションを好んでいます。ハイパースケールクラウドプロバイダーとの戦略的なベンダーパートナーシップが、パブリッククラウド、プライベートデータセンター、エッジサイトにわたる統合DDIガバナンスへのシフトを強化しています。

主要レポートのポイント

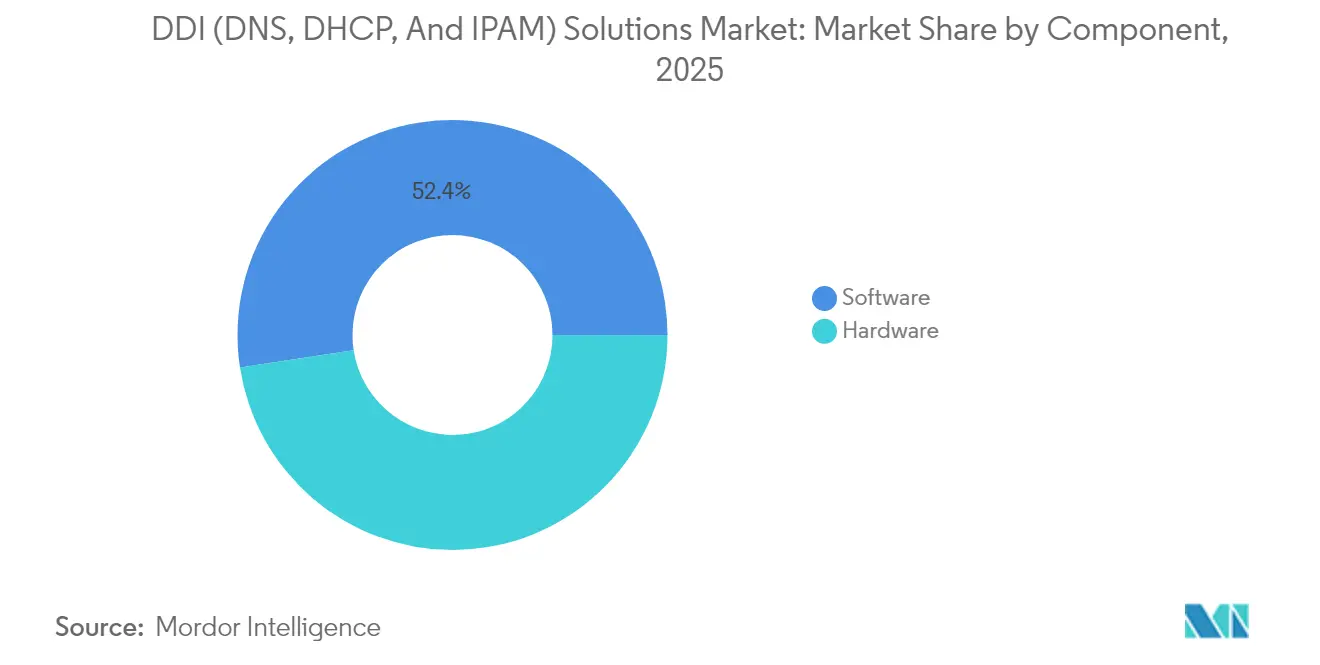

- コンポーネント別では、ソフトウェアが2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場シェアの52.42%を占め、2031年に向けて8.53%のCAGRで拡大しています。

- 展開モデル別では、クラウド展開が2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場規模の65.05%のシェアを占め、2031年にかけて10.25%のCAGRで拡大しています。

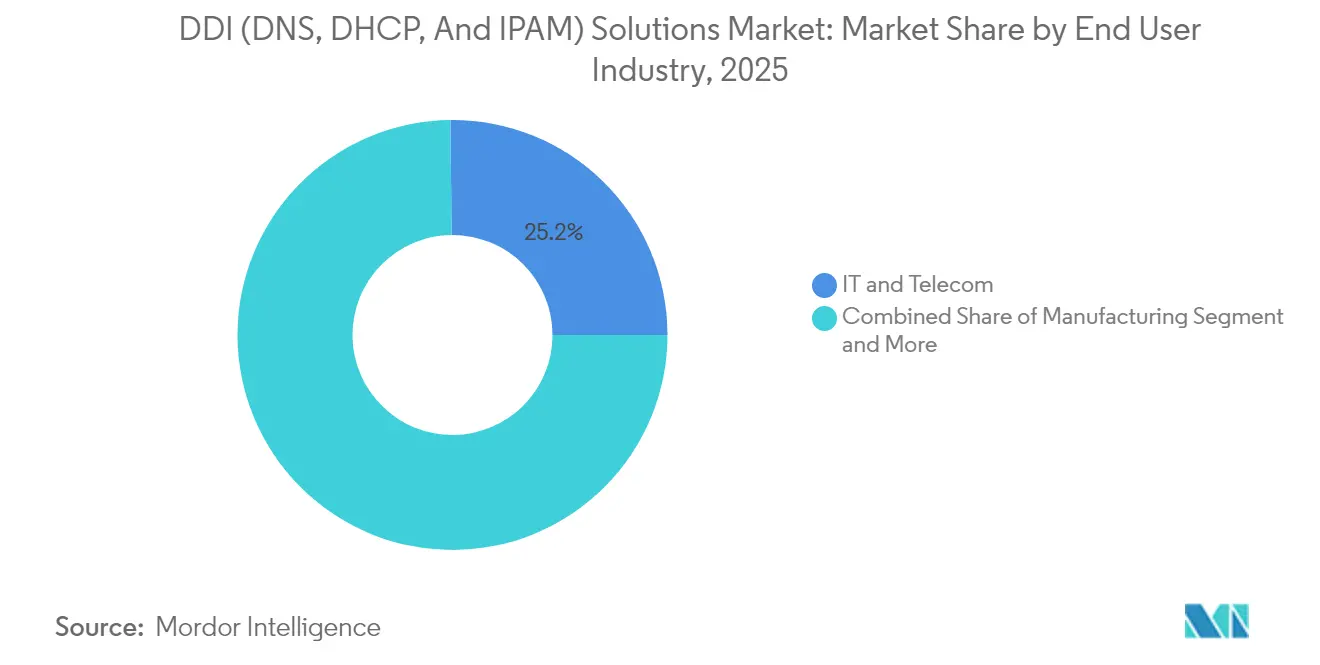

- エンドユーザー産業別では、ITおよび通信が2025年に25.15%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスが2031年に向けて8.78%のCAGRで最も速く成長しています。

- アプリケーション別では、ネットワーク自動化が2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場規模の37.65%を占め、セキュリティおよびゼロトラストアプリケーションが2031年に向けて9.21%のCAGRで拡大しています。

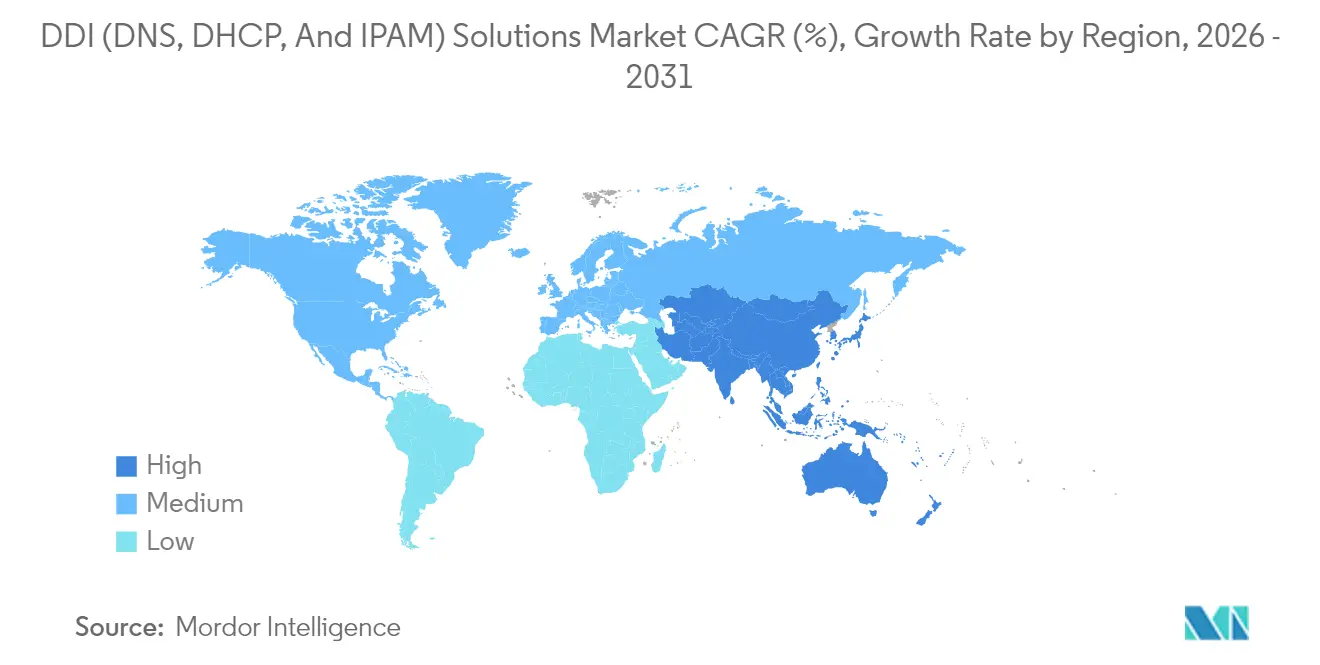

- 地域別では、北米が2025年のDDIソリューション市場の34.35%のシェアを占め、アジア太平洋地域が2031年に向けて8.39%という最も高い地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルDDI(DNS、DHCP、およびIPAM)ソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドおよびIoT主導によるIPアドレス量の急増 | +2.10% | アジア太平洋地域が採用をリードするグローバル規模 | 中期(2〜4年) |

| データセキュリティおよびプライバシー規制の強化 | +1.80% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 企業全体でのIPv6移行の加速 | +1.50% | 米国およびEUの政府義務化を伴うグローバル規模 | 中期(2〜4年) |

| ゼロタッチ運用におけるネットワーク自動化需要 | +1.30% | 北米およびEU、アジア太平洋地域で新興 | 長期(4年以上) |

| 政府によるゼロトラストサイバーセキュリティ義務化 | +1.00% | 米国連邦機関、商業部門へ拡大 | 短期(2年以内) |

| 5Gおよびエッジ展開によるDDI複雑性の増大 | +0.80% | アジア太平洋地域が中核、北米へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびIoT主導によるIPアドレス量の急増

接続エンドポイントの急激な増加により、企業はオンプレミスのデータセンター、複数のパブリッククラウド、および新興のエッジロケーションにまたがる広大なアドレス空間を管理することを余儀なくされています。GoogleおよびNvidiaからの投資に支えられたマレーシアの地域データセンターハブとしての台頭は、現在進行中のネットワークスケーリングの規模を示しています。アジア太平洋地域のデータセンター市場は2032年に向けて年率12.6%で拡大すると予測されており、異種インフラ全体にわたる自動化されたIPアドレスオーケストレーションの緊急ニーズが浮き彫りになっています。[1]国際パフォーマンス改善学会、「アジア太平洋データセンター予測2025年〜2032年」、ispi.org リアルタイム検出、ポリシー主導のプロビジョニング、および詳細な分析を提供するDDIプラットフォームは、デジタル拡張の基盤ツールとなっています。

データセキュリティおよびプライバシー規制の強化

セキュリティ義務化により、DDIはバックオフィスのユーティリティから最前線の制御手段へと昇格しています。NIS2指令は、DNSサービスプロバイダーに対してインシデントを24時間以内に報告することを義務付け、違反した場合には最大1,000万ユーロ(1,179万米ドル)の罰則を課しています。[2]欧州委員会、「NIS2指令の概要」、europa.eu 米国では、大統領令14144号が連邦機関に対してゼロトラスト実装の一環としてDNSトラフィックを暗号化するよう指示しています。そのため、企業は適応型脅威インテリジェンス、DNS over HTTPS暗号化、および自動化されたコンプライアンスレポートを統合したDDIスイートを採用しています。

企業全体でのIPv6移行の加速

IPv4アドレスのグローバルな枯渇と政府の期限がIPv6移行計画を加速させています。米国行政管理予算局は、各機関に対して2025年までに実質的なIPv6有効化を完了するよう求めており、隣接セクターでも同様の動きが促進されています。中国もまた、より広範なマクロ経済的圧力にもかかわらず、デジタル経済戦略を支えるためにIPv6を優先しています。企業は、段階的な移行期間中にデュアルスタック運用、自動化されたアドレス変換、およびポリシー同期をサポートするDDIエンジンに依存しています。

ゼロタッチ運用におけるネットワーク自動化需要

運用チームは、反復的なネットワークタスクをクローズドループ自動化に置き換えることを目指しています。Cisco Systems は最近、機械速度でルーティンの設定変更を実行できるAIエージェントを発表し、人員不足の緩和と障害リスクの低減を実現しています。DDIベンダーは同様の機械学習モジュールを組み込み、アドレス競合の予測、修復の提案、およびポリシー更新のトリガーを行っています。これらの機能はDevOpsパイプラインと連携し、インフラストラクチャーアズコードのパラダイムを通じて一貫したネットワークプロビジョニングを可能にしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ITバジェットの逼迫と展開リスクの認識 | -1.20% | グローバル、特に中堅企業 | 短期(2年以内) |

| DDIおよびDNSセキュリティの熟練人材の不足 | -0.90% | 北米およびEU、アジア太平洋地域で新興 | 長期(4年以上) |

| マルチクラウド統合およびAPI相互運用性の障壁 | -0.70% | グローバル、クラウドファースト組織に影響 | 中期(2〜4年) |

| プロプライエタリプラットフォームにおけるベンダーロックインへの懸念 | -0.50% | グローバルのエンタープライズセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ITバジェットの逼迫と展開リスクの認識

関税主導のハードウェアインフレが設備投資予算を圧迫しています。ネットワーク機器全体で8〜20%の価格上昇が予測されており、2025年のIT支出成長の見込みが半減する恐れがあります。[3]Firstbase、「2025年関税のITハードウェアへの影響」、firstbase.io 中堅企業はハードウェアの更新サイクルを延長し、資金を温存するためにDDIのアップグレードを先送りにしています。移行中のサービス中断への懸念がさらに採用を遅らせています。ベンダーはサブスクリプションモデル、段階的な展開、および成果ベースの価格設定で対応し、投資対効果を明確にしています。

DDIおよびDNSセキュリティの熟練人材の不足

世界中で推定100万件以上のサイバーセキュリティの未充足ポジションには、DNS専門知識の深刻な不足が含まれています。SolarWindsは、実務者がネットワークタスクを自動化する際のデータ品質リスクを懸念していると報告しており、高度なプロトコル知識のギャップが明らかになっています。限られた人的リソースがプロジェクトのタイムラインを長引かせ、特にカスタムメイドのゼロトラストDNS展開において実装コストを引き上げています。トレーニングプログラムとマネージドサービスがギャップを埋めることを目指していますが、需要と同じ速度でスケールすることはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がイノベーションを牽引

ソフトウェアは2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場の52.42%を占め、2031年にかけて8.53%のCAGRで拡大すると予測されています。ベンダーはIPアドレス管理、DNSセキュリティ分析、およびDHCP自動化を、専用アプライアンスを必要とせずにあらゆるクラウドで動作するマイクロサービスとしてパッケージ化しています。InfobloxのユニバーサルDDIスイートは、AWS、Microsoft Azure、Google Cloudにまたがる単一のコントロールプレーンを提供しています。ソフトウェアセグメントは、低い初期コスト、自動バージョン更新、およびDevOpsワークフローに対応したAPIベースの拡張性から恩恵を受けています。ハードウェアソリューションは遅延に敏感なエッジサイトでは引き続き重要ですが、仮想化の進展に伴いマージン圧力に直面しています。

機械学習アルゴリズムへの依存度の高まりがソフトウェアのリーダーシップを強化しています。予測的な競合検出、インテントベースのポリシー検証、および自己修復DNS機能がプレミアムソリューションを差別化しています。組織がクラウドネイティブアーキテクチャを追求するにつれて、設備投資を運用費用に転換するサブスクリプションライセンスを好む傾向があり、ソフトウェア収益の拡大をさらに支えています。そのため、ソフトウェアセグメントは既存および新興ベンダー双方の製品ロードマップ優先順位の基盤となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウド変革の加速

クラウド展開は2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場規模の65.05%を占め、2031年に向けて10.25%のCAGRで成長すると予測されています。成熟したマルチクラウド企業は、プロバイダー間でDDI制御を集中化することで22%のコスト回避を報告しています。ハイパースケーラーは2025年に10カ国でデータセンター容量を追加し、データ主権法を遵守しながら顧客にローカルレイテンシプロファイルを提供しています。これらの要因がクラウドホスト型DDIサービスの直接利用を促進しています。

ただし、ハイブリッドモデルは依然として一般的です。金融サービス会社や防衛機関は、ポリシー制御のためにオンプレミスのDNSルートを維持しながら、セカンダリゾーンをクラウドホストに委任しています。エッジコンピューティングは展開の意思決定をさらに多様化させており、5GおよびIoTのユースケースではローカライズされたDHCPサービスが必要です。そのため、ベンダーはSaaS、コンテナ、アプライアンスのフットプリント全体でポリシーを同期するポータブルコントロールプレーンに投資し、場所に関わらず一貫したガバナンスを確保しています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

ITおよび通信は、ネットワーク自動化の早期採用により、2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場において25.15%の収益シェアを維持しました。ヘルスケアおよびライフサイエンスは、2031年に向けて8.78%のCAGRが予測される最も成長の速い垂直市場として台頭しています。接続された医療機器、遠隔医療の拡大、および厳格なプライバシー法がアドレス管理の複雑性を高めています。2024年にはランサムウェアインシデントが2,560万件の患者記録に影響を与え、DNSレベルの保護に対する需要が高まっています。例えば、デイトン小児病院はCisco Systemsのゼロトラストのセキュリティ保護を展開し、臨床ワークフローを中断することなくマルウェアを隔離しました。

製造業は、インダストリー4.0プログラムが運用技術とITネットワークを融合させるにつれて、工場フロアでの確定的なDHCPサービスの必要性を高め、次の成長分野として続いています。小売業およびBFSIセグメントはそれぞれオムニチャネルの顧客エンゲージメントと規制コンプライアンスを優先しており、いずれも耐障害性の高いDNSアーキテクチャを必要としています。教育、政府、防衛セグメントはセキュアなリモートアクセスに焦点を当てており、中小規模の産業は内部のスキル不足を補うマネージドDDIサービスを重視しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:セキュリティアプリケーションが勢いを増す

ネットワーク自動化は2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場規模の37.65%のシェアを占め、組織がプロビジョニングタスクの合理化を求めていることを示しています。しかし、セキュリティおよびゼロトラストのユースケースは、2031年にかけて9.21%のCAGRという最も速い成長を実現しています。連邦システムへの暗号化DNSを義務付けるホワイトハウスの指令は、DNSを中心とした脅威防御へのより広範な企業のシフトを示しています。MicrosoftのゼロトラストDNSのプライベートプレビューは、接続試行前に悪意のあるFQDNをブロックするドメイン境界の適用を導入しています。これらの取り組みにより、DNSクエリログがセキュリティオペレーションチームにとって高価値なテレメトリに変換され、統合DDIセキュリティスイートへの投資が促進されています。

仮想化およびクラウドオーケストレーションのワークロードは、IPアドレスの抽象化とセルフサービスDNSから引き続き恩恵を受けています。データセンター変革プロジェクトは、最小限のダウンタイムでワークロードを移行するためにIPAMに依存しています。その他の新興アプリケーションには、チャージバックレポートの分析、DevSecOps統合、およびインターネット規模の権威DNSサービスが含まれます。

地域分析

北米は2025年のDDI(DNS、DHCP、およびIPAM)ソリューション市場において34.35%の収益シェアでトップとなりました。連邦ゼロトラスト義務化と大企業のクラウド成熟度が機能豊富なプラットフォームへの需要を支えています。関税関連の価格インフレとマクロ経済的な慎重姿勢が中堅市場の支出を抑制する可能性がありますが、連邦の期限の下でIPv6への移行は不可欠です。ハイパースケーラーは引き続き地域ゾーンを立ち上げ、クラウドDNSのフットプリントを拡大し、SaaS提供のIPAMサービスの利用を促進しています。

アジア太平洋地域は2031年に向けて8.39%のCAGRという最も高い成長勢いを生み出しています。急速な都市デジタル化、5G展開、およびマレーシア、インドネシア、インドにおける大規模なデータセンター建設が、複数地域にわたるアドレス管理の課題を生み出しています。経済的な逆風にもかかわらずIPv6採用を加速させる中国の指令が国内需要を高い水準に保っています。しかし、地域の規制の多様性により、ベンダーは異なる法的要件を満たすためにホスティングとデータ居住機能をローカライズすることを余儀なくされています。

欧州のNIS2フレームワークは重要セクター全体でサイバーセキュリティ義務を正式化し、DNSリスク管理を取締役会レベルの優先事項にしています。ベルギー、ハンガリー、クロアチア、ラトビアは早期に法制化を達成しましたが、他の加盟国は様々な承認段階にあります。エネルギーコストと慎重な資金調達環境が近期のデータセンター拡張を制限する可能性がありますが、必須の侵害報告規則がセキュアなDDI制御への持続的な投資を確保しています。南米、中東、アフリカは長期的な潜在性を持っていますが、現在はインフラとスキルの課題が広範な展開を遅らせています。

競争環境

DDI(DNS、DHCP、およびIPAM)ソリューション市場は中程度の断片化を特徴としています。Infoblox、Cisco Systems、Microsoftなどの既存企業は確立されたエンタープライズフットプリントを活用し、マルチクラウドオーケストレーション向けに調整されたソフトウェアポートフォリオを通じて拡大しています。EfficientIPやBlueCat Networksなどの専業ベンダーは特化したDNSセキュリティ分析で差別化を図り、TCPWaveなどの新興企業は予測的修復のために人工知能を組み込んでいます。

クラウドプロバイダーはネイティブDNSおよびIPアドレスサービスをバンドルする傾向を強めており、基盤機能に対する競争的な価格圧力をもたらしています。ベンダーはコモディティゾーンホスティングを超えた高度なセキュリティ、自動化、コンプライアンス機能を重ねることで対抗しています。戦略的買収は続いており、NokiaのInfineraに対する23億米ドルの買収は光バックボーンを強化し、キャリアグレードのDDIサービス提供を可能にしています。例えばInfobloxの統合マーケットプレイスなどのクロスベンダーエコシステムプログラムは、企業がDDIテレメトリをSIEM、SOAR、ITサービス管理ツールに統合し、包括的な可視性を実現するのを支援しています。

DDI(DNS、DHCP、およびIPAM)ソリューション業界リーダー

Infoblox

EfficientIP

BlueCat Networks

Cisco Systems

Nokia(VitalQIP)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Microsoftは2025年第3四半期の収益が701億米ドルで、Microsoft Cloudが22%成長したと報告し、クラウドベースのDDI需要を支えるために10カ国にデータセンターサイトを追加しました。

- 2025年5月:Fortinetは2025年第1四半期の収益が15億4,000万米ドルであったと発表し、DDI機能を組み込んだ統合SASEプラットフォームへの需要を強調しました。

- 2025年4月:Infobloxは、統合セキュリティと自動化を備えたハイブリッドクラウド向けユニバーサルDDIを発表しました。

- 2025年3月:Cisco Systemsは、DDIワークフロー自動化を含む自律的なネットワーク設定のためのAIエージェントを発表しました。

グローバルDDI(DNS、DHCP、およびIPAM)ソリューション市場レポートの範囲

DDI(DNS、DHCP、およびIPAM)ソリューションは、DNSおよびDHCPサーバーに保持されているライブの実際のデータとIPアドレス計画データを統合したものであり、企業がIPアドレス管理(IPAM)に関連する多様なタスクを迅速に指示するのに役立ちます。この市場は、ネットワーク自動化、データセンター変革などのアプリケーションを通じて、より効果的なネットワークを実現しコストを削減できる自動化および集中管理機能を提供しています。

DDI(DNS、DHCPおよびIPAM)ソリューション市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、展開モデル(オンプレミス、クラウド)、エンドユーザー産業(製造業、小売業、ヘルスケアおよびライフサイエンス、教育、BFSI、ITおよび通信、政府および防衛、その他の産業)、アプリケーション(ネットワーク自動化、仮想化およびクラウドオーケストレーション、データセンター変革、ネットワークセキュリティおよびゼロトラスト、その他)、および地域(北米〔米国、カナダ、メキシコ〕、南米〔ブラジル、アルゼンチン、その他の南米〕、欧州〔ドイツ、英国、フランス、イタリア、スペイン、その他の欧州〕、アジア太平洋〔中国、日本、インド、韓国、東南アジア、その他のアジア太平洋〕、中東およびアフリカ〔中東(サウジアラビア、アラブ首長国連邦、トルコ、その他の中東)、アフリカ(南アフリカ、ナイジェリア、エジプト、その他のアフリカ)〕)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| オンプレミス |

| クラウド |

| 製造業 |

| 小売業 |

| ヘルスケアおよびライフサイエンス |

| 教育 |

| BFSI |

| ITおよび通信 |

| 政府および防衛 |

| その他の産業 |

| ネットワーク自動化 |

| 仮想化およびクラウドオーケストレーション |

| データセンター変革 |

| ネットワークセキュリティおよびゼロトラスト |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | 製造業 | ||

| 小売業 | |||

| ヘルスケアおよびライフサイエンス | |||

| 教育 | |||

| BFSI | |||

| ITおよび通信 | |||

| 政府および防衛 | |||

| その他の産業 | |||

| アプリケーション別 | ネットワーク自動化 | ||

| 仮想化およびクラウドオーケストレーション | |||

| データセンター変革 | |||

| ネットワークセキュリティおよびゼロトラスト | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

DDI(DNS、DHCP、およびIPAM)ソリューション市場の現在の規模はどのくらいですか?

DDI(DNS、DHCP、およびIPAM)ソリューション市場は2026年に167億5,000万米ドルと評価されており、2031年までに247億4,000万米ドルへの上昇が見込まれています。

最も速く拡大している展開モデルはどれですか?

クラウド展開は10.25%のCAGRが予測される成長をリードしており、2025年のDDIソリューション市場規模の65.05%のシェアを占めています。

ヘルスケアが最も速く成長しているエンドユーザーセグメントである理由は何ですか?

接続された医療機器、遠隔医療の採用、および厳格なプライバシー規制が、ヘルスケアおよびライフサイエンスを高度なDNSセキュリティおよびIPアドレス自動化へと向かわせており、8.78%のCAGR予測をもたらしています。

政府の義務化はDDIソリューション市場にどのような影響を与えていますか?

米国大統領令14144号や欧州NIS2指令などの政策が、組織に暗号化DNSとインシデント報告の実装を義務付け、セキュアなDDIプラットフォームへの需要を直接押し上げています。

最終更新日: