サービスとしての災害復旧(DRaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.31 十億米ドル |

| 市場規模 (2031) | 26.65 十億米ドル |

| 成長率 (2026 - 2031) | 11.72% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしての災害復旧(DRaaS)市場分析

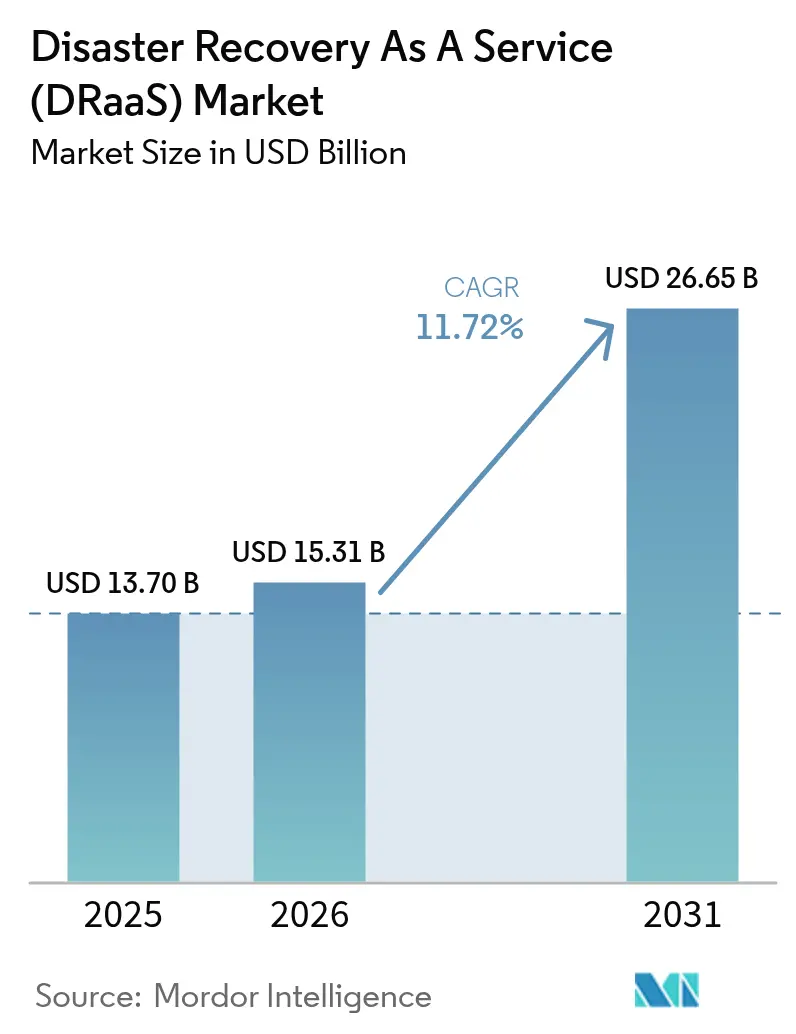

サービスとしての災害復旧市場規模は2025年に137億米ドルと評価され、2026年の153億1,000万米ドルから2031年には266億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.72%です。ランサムウェアの急増、規制上の義務の拡大、クラウドファーストインフラへの戦略的転換が、企業の事業継続プログラムを再構築し、クラウドネイティブなリカバリソリューションへの需要を促進しています。企業は現在、攻撃中も業務を継続するために迅速かつ自動化されたフェイルオーバーを必要としており、従来のテープやディスクバックアップはリスク委員会や取締役会の要求を満たさなくなっています。テスト済みのリカバリ計画を義務付けるサイバー保険条項の増加が、保険料と成熟したDRaaS導入との関連をさらに強化しています。同時に、サブスクリプションモデルが資本支出を削減し、大企業とSMEの両方がエンタープライズグレードのレジリエンスにアクセスできるようにしています。ベンダーは現在、オーケストレーションインテリジェンス、マルチクラウドリーチ、サステナビリティの実績で競争しており、組織はプロバイダーを運用面と環境面の両方のパフォーマンスで評価しています。

主要レポートのポイント

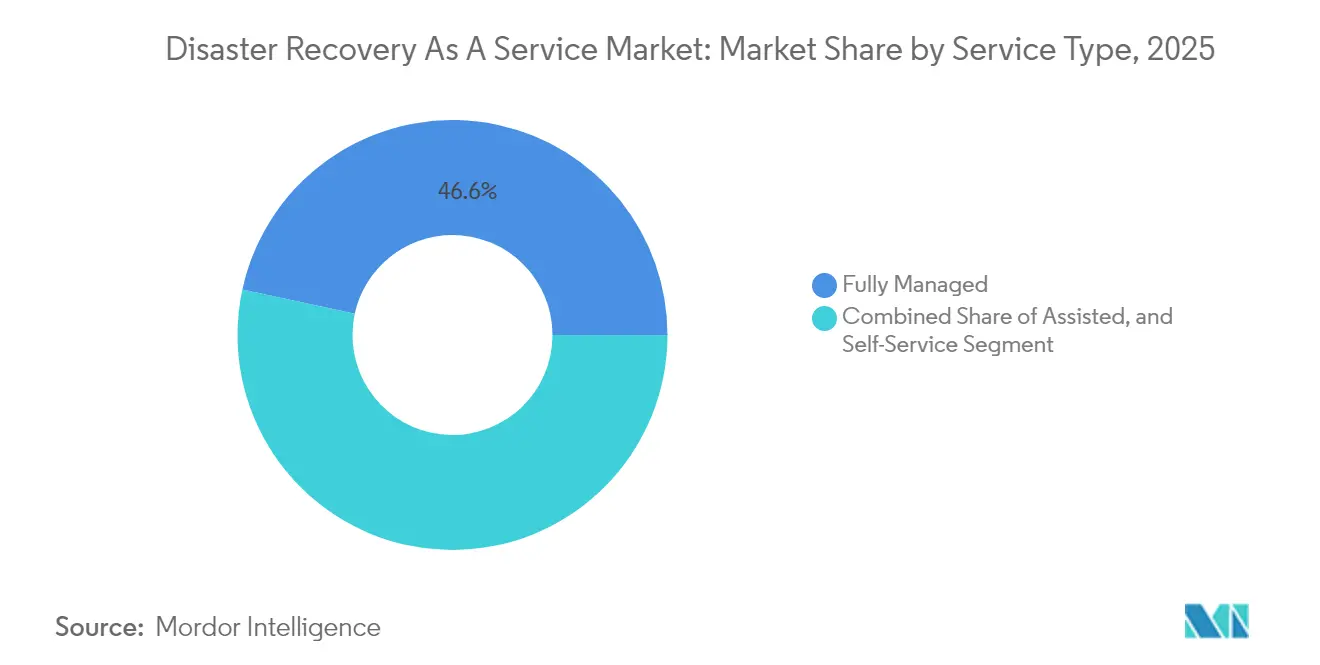

- サービスタイプ別では、フルマネージドソリューションが2025年のサービスとしての災害復旧市場シェアの46.60%を占め、セルフサービスオプションは2031年まで12.08%のCAGRで成長すると予測されています。

- デプロイメントモデル別では、パブリッククラウドのデプロイメントが2025年に57.50%の収益シェアでリードし、ハイブリッド/マルチクラウドが2031年まで14.15%のCAGRで最も急成長する構成となっています。

- サービスコンポーネント別では、バックアップとリカバリが2025年のサービスとしての災害復旧市場規模の38.20%を占め、オーケストレーションと自動化が13.05%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年のサービスとしての災害復旧市場規模の63.10%を占め、SMEは2031年まで14.75%のCAGRで拡大しています。

- エンドユーザー業種別では、BFSIが2025年に24.10%で最大シェアを維持し、ヘルスケアおよびライフサイエンスが2031年まで15.55%のCAGRで加速しています。

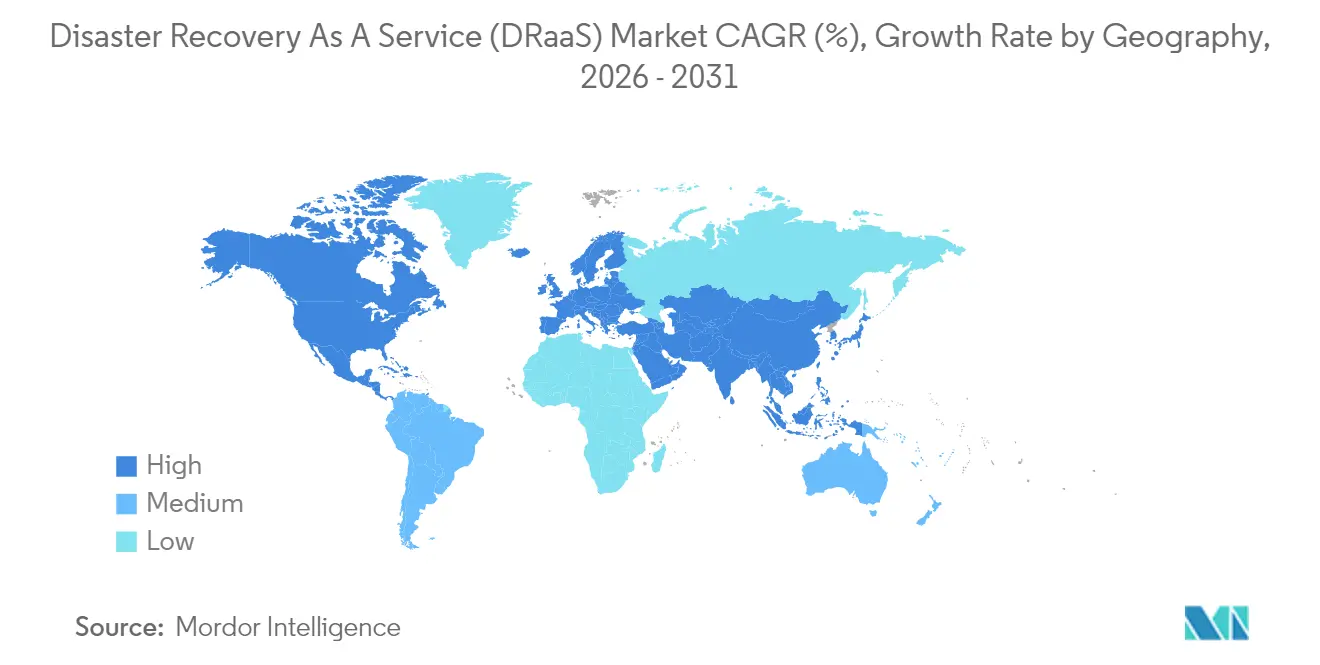

- 地域別では、北米が2025年に39.30%の市場シェアを占め、アジア太平洋地域が2031年まで14.25%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしての災害復旧(DRaaS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~ )% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ランサムウェアおよびデータ侵害 インシデントの増加 | +2.8% | グローバル、北米およびヨーロッパで高い | 短期(2年以内) |

| 従来のDRインフラと比較した TCOの低減 | +2.1% | グローバル、アジア太平洋地域および新興 市場で最も強い | 中期(2〜4年) |

| クラウドファーストおよびSaaS導入による DRaaS普及の加速 | +1.9% | グローバル、北米および西 ヨーロッパが主導 | 中期(2〜4年) |

| 自動フェイルオーバーテストを義務付ける サイバー保険コンプライアンス | +1.4% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 地理的に分散したマイクロリカバリノードを必要とする エッジコンピューティングの展開 | +1.2% | アジア太平洋地域が中心、北米へ波及 | 長期(4年以上) |

| 再生可能エネルギーで稼働するリカバリサイトを優遇する 「グリーンDRaaS」への圧力 | +0.8% | ヨーロッパおよび北米、オーストラリアで初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランサムウェアおよびデータ侵害インシデントの増加

攻撃者は現在、侵害後数時間以内にデータを窃取しており、組織は現代のDRaaSプラットフォームのみが大規模に提供できる不変スナップショットと隔離されたリカバリゾーンの採用を余儀なくされています。[1]Palo Alto Networks、「2025年 Unit 42 グローバルインシデントレスポンスレポート」、paloaltonetworks.com2024年には、ITチームの87%がSaaSデータ損失を経験しましたが、迅速なリカバリに自信を持っていたのはわずか14%でした。医療機関はHIPAAコンプライアンスを維持し、患者ケアの継続性を守るためにクラウドネイティブなリカバリを採用しています。[2]US Signal、「DRaaS:医療データの保護とコンプライアンスの実現」、ussignal.comサイバー保険会社は、検証済みのフェイルオーバー機能に対して保険料割引を提供しており、CFOにDRaaS導入の明確な財務的根拠を与えています。

従来のDRインフラと比較したTCOの低減

DRaaSはセカンダリサイトと専門スタッフへの資本支出を排除し、コストを使用量に合わせた従量課金制サブスクリプションに置き換えます。Veeamは、組織の88%が2年以内にDRaaSへの移行を計画しており、コスト最適化を最大の動機として挙げていると報告しています。サブスクリプション価格設定はハードウェアの陳腐化を防ぎ、ITチームがハードウェアの維持管理ではなく変革プロジェクトに集中できるようにします。SMEは、スケールに依存した投資なしにエンタープライズグレードのリカバリが実現可能になるため、経済性が特に魅力的であり、サービスとしての災害復旧市場の総アドレス可能市場を拡大しています。

クラウドファーストおよびSaaS導入によるDRaaS普及の加速

企業が複数のクラウドプロバイダーに複雑なワークロードを移行するにつれ、従来のDRスクリプトは機能しなくなります。アジア太平洋地域のITリーダーの87%が2023年にクラウドストレージ予算を増加させ、93%が2022年にオンプレミスからクラウドへワークロードを移行し、マルチクラウドリカバリ戦略の基盤を整えました。[3]Wasabi Technologies、「アジア太平洋地域が2023年のグローバルパブリッククラウドストレージ成長をリード」、wasabi.com政府の政策改革により、2024年から2028年にかけて地域GDPが最大0.7%押し上げられる可能性があり、クラウド資産を保護するインセンティブが高まっています。[4]アジア開発銀行、「クラウドコンピューティング政策とアジア太平洋地域における経済的影響」、adb.orgDRaaSプラットフォームは、AWS、Azure、Google、および地域のソブリンクラウドにわたるワークロード対応リカバリをオーケストレーションし、パフォーマンスとコンプライアンスの両方のニーズを満たします。

自動フェイルオーバーテストを義務付けるサイバー保険コンプライアンス

保険会社は引受ガイドラインを厳格化しており、自動リカバリテストの証明と文書化を要求するようになっています。セキュリティアドバイザリ企業のeSentireは、保険会社がカバレッジの前提条件としてEDR、脆弱性管理、テスト済みの事業継続計画をますます要求していると指摘しています。すでに業務レジリエンス規則の対象となっている金融機関は、保険料を削減し、保険金請求処理を加速する監査対応の証拠を得るためにDRaaSプロバイダーに依存しています。

抑制要因の影響分析*

| 抑制要因 | (~ )% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ハイブリッド/マルチクラウドにおける デプロイメントとオーケストレーションの複雑さ | −1.8% | グローバル、規制対象セクターで深刻 | 中期(2〜4年) |

| 国境を越えたレプリケーションに対する データ主権と規制上の障壁 | −1.3% | ヨーロッパ、現地化法を持つアジア太平洋地域 | 長期(4年以上) |

| プロバイダーロックインとエグレスコストの不確実性 | −1.1% | グローバル、マルチクラウド戦略に影響 | 中期(2〜4年) |

| マルチクラウドDRエンジニアと スキルの不足 | −0.9% | グローバル、アジア太平洋地域で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッド/マルチクラウドにおけるデプロイメントとオーケストレーションの複雑さ

レガシーオンプレミス資産を複数のパブリッククラウドと統合することは、内部チームに負担をかけ、組織が異なるAPIとセキュリティモデルを習得することを強いります。米国国家安全保障局は、ハイブリッドリカバリスクリプトの信頼性を維持するために、継続的なテストとコードとしてのインフラ実践を推奨しています。スキル不足はマネージドDRaaSパートナーへの依存を高めますが、購入者が深い自動化と規制への理解についてプロバイダーを評価するため、販売サイクルも長引かせます。

データ主権と規制上の障壁

厳格なデータ居住法はバックアップの保存場所を制限し、地理的分散を減少させ、プロバイダーのインフラコストを増加させます。Broadcomは、GDPRとHIPAAの規則が強力な暗号化とローカルレプリケーションを義務付け、グローバルフェイルオーバー設計を複雑にしていると警告しています。アジア太平洋地域では、現地化に関する法令が実装を遅らせ、グローバルハイパースケール地域の経済的優位性を低下させる可能性のあるコンプライアンス層を追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マネージドサービスが市場の成熟を牽引

フルマネージドサービスは、ターンキーオーケストレーション、モニタリング、コンプライアンスレポーティングに対するエンタープライズ需要を背景に、2025年のサービスとしての災害復旧市場シェアの46.60%を占めました。顧客はマルチクラウドエンジニアリングと24時間365日のリカバリ実行をプロバイダーに依存しており、これらの活動は内部の人員を大幅に増加させることになります。セルフサービスオプションはサポートが少ないものの、SMEが自律性とコストのバランスを取れる設定可能なポータルを好むため、12.08%のCAGRを記録しています。アシストモデルは両端の中間に位置し、一部のクラウドスキルを持ちながらもランブックサポートを必要とする中堅企業に適しています。

マネージドサービスの勢いは、より広い現実を示しています。レジリエンスは現在、インフラ、アプリケーション、規制上の証明にまたがっています。2025年にNPSスコア91を獲得したHYCUのようなベンダーは、サービスの深さと顧客体験が機能の同等性を上回ることを示しています。その結果、サービスとしての災害復旧市場では、プレミアムサポート層がより高い年間経常収益の倍数を正当化し、コモディティセルフサービス層が価格に敏感なニッチを追求するという、より鮮明なサービス品質のセグメント化が見られるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドアーキテクチャがリカバリ戦略を再構築

パブリッククラウドはハイパースケールの経済性とオンデマンドのスケーラビリティにより57.50%の収益を維持していますが、企業が集中リスクをヘッジし、居住規則を満たすため、ハイブリッド/マルチクラウド構成が14.15%のCAGRを記録しています。ハイブリッドデプロイメントのサービスとしての災害復旧市場規模は急速に拡大すると予測されており、企業は重要なデータベースをソブリンクラウドにレプリケートしながら、機密性の低いアプリをグローバルリージョンにフェイルオーバーできます。プライベートクラウドは、厳格なデータ分類に基づくワークロードやエアギャップを必要とするワークロードに対して継続して使用されます。

Verizonはハイブリッドの柔軟性を現代の事業継続計画の要と呼んでいます。N2WSの調査も同意しており、マルチクラウドレプリケーションがベンダーロックインを削減し、フェイルオーバーの粒度を向上させると指摘しています。ただし、異なるクラウド間で同一のリカバリ時間目標をオーケストレーションすることは依然として複雑であり、クラウドネイティブな特異性を抽象化するツールの余地が生まれています。

サービスコンポーネント別:オーケストレーションが競争上の差別化要因として台頭

バックアップとリカバリは2025年のサービスとしての災害復旧市場規模の38.20%を占め、その基本的な必要性を反映しています。しかし、オーケストレーションと自動化は、数十のアプリのフェイルオーバーを手動でスクリプト化することが非現実的であると企業が認識するにつれ、年率13.05%で成長しています。リアルタイムレプリケーションは両方を補完し、ゼロに近い銀行および医療のRTO要件を満たしています。

VMware Cloud on AWSは現在、グループあたり最大6,000台のVMを保護し、自動化されたヘルスチェックを組み込んでおり、オーケストレーションが具体的な運用上の利益をもたらすことを示しています。Silent Infotechが強調するAI駆動のランブックは、手動介入をさらに削減し、インシデント疲労を軽減します。競争上の優位性は、イベント駆動型自動化とコンプライアンスダッシュボードを単一のコンソールに統合するプロバイダーへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:クラウド経済によりSMEの導入が加速

大企業は広大なインフラ資産と取締役会レベルのリスク精査により、サービスとしての災害復旧市場規模の63.10%を依然として占めています。それでも、SMEはサブスクリプション価格設定が歴史的なCapExの障壁を解消するため、2031年まで14.75%のCAGRを記録しています。コロケーションされたセカンダリサイトはもはや必要なく、クレジットカードとポリシーテンプレートで十分です。

Veeamは、これらの企業がDRaaSパートナーに複雑さを委任することでランサムウェアリカバリを迅速に開始すると観察しています。普及が広がるにつれ、プロバイダーはSMEに必要なSLAレベルをパッケージ化した段階的なバンドルを洗練させ、運用成熟度が上がると高度な分析をアップセルします。

エンドユーザー業種別:ヘルスケアが規制主導の変革をリード

BFSIは長年のリスク文化と規制監督を活かし、2025年のサービスとしての災害復旧市場シェアの24.10%を獲得しました。それでも、ヘルスケアおよびライフサイエンスは、HIPAA、GDPR、および新興の患者データ法が常時稼働の継続性を強制するため、最速の15.55%のCAGRを記録しています。診断画像、テレヘルス、電子健康記録システムは、患者の転帰を危険にさらすことなくダウンタイムを許容できません。

US Signalの2025年ガイドは、医療購入者が監査対応の成果物と不変ストレージを重視することを確認しています。同様の勢いが公共部門機関でも展開されており、デジタルサービスの義務から圧力を受けています。製造業者はDRaaSを運用技術の安全性と組み合わせ、サイバーまたは物理的な障害後に生産ラインが安全に再開できるようにしています。

地域分析

北米は、ハイパースケールクラウドの可用性、成熟したサイバー保険エコシステム、規範的な規制フレームワークを組み合わせることで、2025年に39.30%のシェアを維持しました。ランサムウェアの高い蔓延率が取締役会レベルの緊急性を高める一方、連邦クラウド運用ベストプラクティスガイドが公共機関に標準的な指針を提供しています。特に金融機関は、実証可能なDRテストに保険料割引を結び付けており、普及をさらに強固にしています。この地域のサービスとしての災害復旧市場では現在価格競争が見られますが、エッジデプロイメントの増加とESGレポーティングが需要の回復力を維持しています。

アジア太平洋地域は、政府がGDP促進のためにクラウド成長を推進するにつれ、最高の14.25%のCAGRを記録しています。アジア開発銀行は、クラウド政策の改善により2024年から2028年の間に地域GDPが最大0.7%押し上げられると予測しています。シンガポールの積極的な「クラウドファースト」姿勢が政策のベンチマークを設定し、日本とオーストラリアは建築設計図を形成する厳格なデータ主権チェックを課しています。国家的な災害リスクがレジリエントなICTバックボーンの義務を促進しており、機関はADBの2025年災害準備ガイドを参照してAIセンサーとクラウドベースのリカバリを統合しています。銀行はフィンテックの俊敏性に対応するためにDRaaSを採用し、製造業者はサプライチェーンの保証のために地理的に分散したフェイルオーバーに依存しています。

ヨーロッパは導入インセンティブとコンプライアンス上の障壁のバランスを取っています。GDPRと施行予定のEUクラウド認証法は域内レプリケーションを義務付け、設計を制約しますが、主権に沿った「EU域内のみ」のリカバリノードへの需要も引き起こしています。サステナビリティ法制は、企業の排出目標を達成するために再生可能エネルギーで稼働するデータセンターを活用する「グリーンDRaaS」への関心を高めています。公共部門のデジタルサービス目標がプロバイダーのアウトリーチを加速させ、金融機関はデジタル運用レジリエンス法(DORA)を満たすために投資を継続しています。コスト圧力にもかかわらず、市民向けサービスを維持する必要性が市場の拡大を維持しています。

競争環境

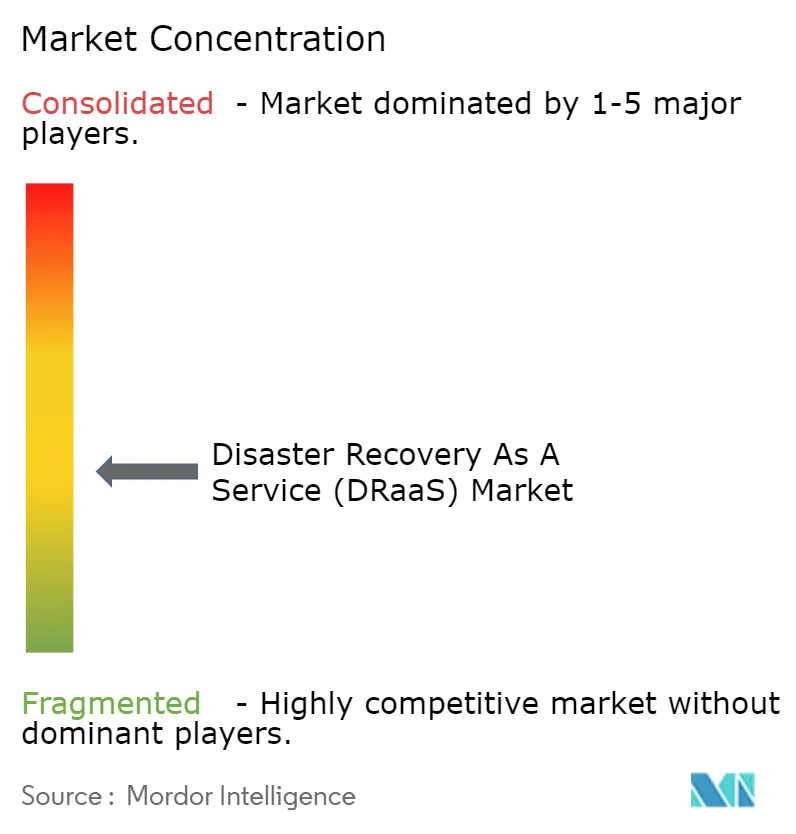

約250のプロバイダーがサービスとしての災害復旧市場のシェアを争い、サプライヤーの俊敏性を評価する適度に断片化されたアリーナを形成しています。AWS、Microsoft、Googleがインフラ層を支配していますが、Veeam、Zerto、Acronisなどのソフトウェアプレイヤーは、ハイパーバイザーに依存しないレプリケーションとエアギャップ保護でスペースを確保しています。US SignalやHYCUなどのマネージドスペシャリストは、コンプライアンスツールとホワイトグローブのランブック設計で差別化しています。

エッジ中心の継続性は現在、イノベーションのホットスポットです。欧州委員会の研究は、低遅延処理のためのエッジへのコンピューティングの移行を強調しており、この傾向がベンダーにセンサーやブランチサイトの近くにマイクロリカバリノードを展開させています。遅延とカーボンスコアに基づいてポリシー配置を自動化するプロバイダーは、新興の支出を獲得できます。サステナビリティも購買チェックリストの上位に移動しており、EYはデータセンター事業者が排出目標を達成するために再生可能エネルギーと動的負荷スケジューリングを統合する必要があると指摘しています。

統合が迫っています。CohesityによるVeritasのデータ保護部門の30億米ドルの買収計画は、機能の幅と地理的カバレッジのためのスケールの必要性を示しています。小規模な地域プレイヤーは、規制対象の業種でニッチな深みを求めるか、ハイパースケーラーのマーケットプレイスにパートナーとして参加するかもしれません。予測期間中、競争上の優位性は、生のバックアップスループットだけでなく、クロスプラットフォームオーケストレーションの幅、サステナビリティ認証、実証可能な顧客満足度スコアに基づいてシフトする可能性が高いです。

サービスとしての災害復旧(DRaaS)業界リーダー

iLand Internet Solutions Corporation

Microsoft Corporation

Recovery Point Systems Inc.

Evolve IP LLC

TierPoint, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:XenTegraは、VMware-Broadcomの顧客がNutanixプラットフォームに移行するために設計された、高度なフェイルオーバーオーケストレーションと非破壊テストを特徴とするクラウドネイティブDRaaS製品を発売しました。

- 2025年4月:HYCUは、ネットプロモータースコア91を獲得し、G2 Spring 2025レポートの101部門でリーダーシップ地位を達成しました。

- 2025年3月:アジア開発銀行は、より強力なクラウド政策フレームワークにより2028年までにアジア太平洋地域のGDPが最大0.7%増加すると予測しました。

- 2025年1月:US SignalはHIPAAおよびGDPRの義務をカバーする医療DRaaSコンプライアンスガイドを公開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、disaster-recovery-as-a-service(DRaaS)市場を、ミッションクリティカルなワークロードを複製し、自動フェイルオーバーをオーケストレーションし、障害発生後に本番環境へ復元するサブスクリプション型クラウドオファリングと定義する。この定義は、パブリック、プライベート、またはハイブリッドクラウドを通じて提供される、フルマネージド、アシスト、およびセルフサービスモデルを対象とする。

スコープの除外:クラウドホスト型リカバリ環境を提供しないスタンドアロンのオンプレミスバックアップアプライアンスおよびテープボールティングサービスは、意図的に対象外としている。

セグメンテーション概要

- サービスタイプ別

- フルマネージド

- アシスト

- セルフサービス

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- サービスコンポーネント別

- バックアップとリカバリ

- リアルタイムレプリケーション

- オーケストレーションと自動化

- データセキュリティとコンプライアンス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業種別

- BFSI

- ITおよびテレコム

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- 製造業

- 小売りおよびeコマース

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 中東

- アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のクラウドアーキテクト、コンプライアンスオフィサー、および付加価値再販業者(VAR)と構造化インタビューを実施した。これらの対話により、平均契約規模、テストフェイルオーバーの頻度、およびデスクワークだけでは特定できなかった地域別データ主権に関する追加料金が明確になった。

デスクリサーチ

US-CERTの侵害勧告、ENISAのインシデント集計、NISTのレジリエンスフレームワーク、Cloud Security Allianceの調査など、信頼性の高い公開情報源を起点として、導入状況およびリカバリタイム目標のベンチマークを行った。上場クラウドプロバイダーの企業開示資料、投資家向け資料、および障害開示情報を活用し、DR契約に紐づく収益規模を推計した。企業財務情報のD&B Hooversおよびディール情報のDow Jones Factivaを含む有料データベースにより、チームは数値のクロスチェックを実施した。挙げた情報源は調査アプローチの例示であり、その他多数のオープンデータセット、特許ログ、および調達公示が詳細な検証を支援した。

市場規模推計と予測

2025年のベースラインは、グローバルクラウドサービス支出のトップダウン分析を起点とし、disaster-recovery SLA対象ワークロードの検証済み普及率を適用した上で、プロバイダー収益のボトムアップサンプルおよびアクティブシート数に平均販売価格を乗じた値と照合して検証している。ランサムウェアのインシデント密度、クラウドインフラのCapEx、リカバリタイム目標の中央値、データレジデンシー規制、マルチクラウド導入率などの主要変数を多変量回帰モデルに投入し、2030年までの需要を予測する。サンプルにギャップが生じた場合は、専門家との対話で合意した相関クラウド支出乗数を用いて補完する。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経て、過去のトレンドラインから3パーセントポイントを超える乖離にフラグが立てられる。モデルは年次で更新され、大規模なサイバーイベントや規制変更が発生した場合はサイクル外の更新が実施され、最終承認を経てクライアントに最新の見解が提供される。

MordorのDisaster Recovery As A Serviceベースラインが投資家の信頼を獲得する理由

企業によってサービスバンドル、価格カーブ、更新サイクルの選択が異なるため、公表推計値はしばしば乖離する。

Mordor Intelligenceによれば、厳格な変数選択と年次モデル調整により、プランナーにとって最もバランスの取れたスナップショットを提供している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 13.70 bn(2025年) | Mordor Intelligence | - |

| USD 10.70 bn(2023年) | Global Consultancy A | パブリッククラウドのみのスコープ;ユーザー検証なしにベンダー収益の積み上げに依存 |

| USD 13.81 bn(2023年) | Industry Journal B | バックアップ専用収益とDRaaSを混在;地理的カバレッジが限定的 |

| USD 17.61 bn(2024年) | Research Publisher C | より広範なデータ保護ツールを含む;積極的な導入前提を採用 |

この比較は、Mordorの段階的な検証、明確なスコープ境界、および年次更新が、経営幹部に戦略的意思決定のための信頼性が高く再現性のあるベースラインを提供することを裏付けている。

レポートで回答される主要な質問

2031年のサービスとしての災害復旧市場規模の予測は?

市場は2031年までに266億5,000万米ドルに達すると予測されており、2026年からの11.72%のCAGRを反映しています。

最も急成長が期待される地域はどこですか?

アジア太平洋地域は、クラウドファーストの政府政策と高まる災害準備ニーズに牽引され、14.25%のCAGRで成長をリードしています。

フルマネージドDRaaSソリューションがなぜこれほど人気があるのですか?

企業は、モニタリング、テスト、コンプライアンス文書化を含むターンキーサービスを好み、内部スタッフのニーズを削減し、監査を迅速化します。

データ主権規則はDRaaS導入にどのような影響を与えますか?

現地化法は国内レプリケーションを要求し、国境を越えたフェイルオーバーを制限し、建築上の選択を形成し、場合によってはコストを増加させます。

サイバー保険はDRaaS需要においてどのような役割を果たしていますか?

多くの保険会社は現在、自動化された災害復旧テストを義務付けており、組織を監査対応の証拠を提供し保険料を削減するDRaaSプラットフォームへと誘導しています。

最終更新日: