DataOpsマーケット規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.72 十億米ドル |

| 市場規模 (2031) | 27.91 十億米ドル |

| 成長率 (2026 - 2031) | 29.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDataOpsマーケット分析

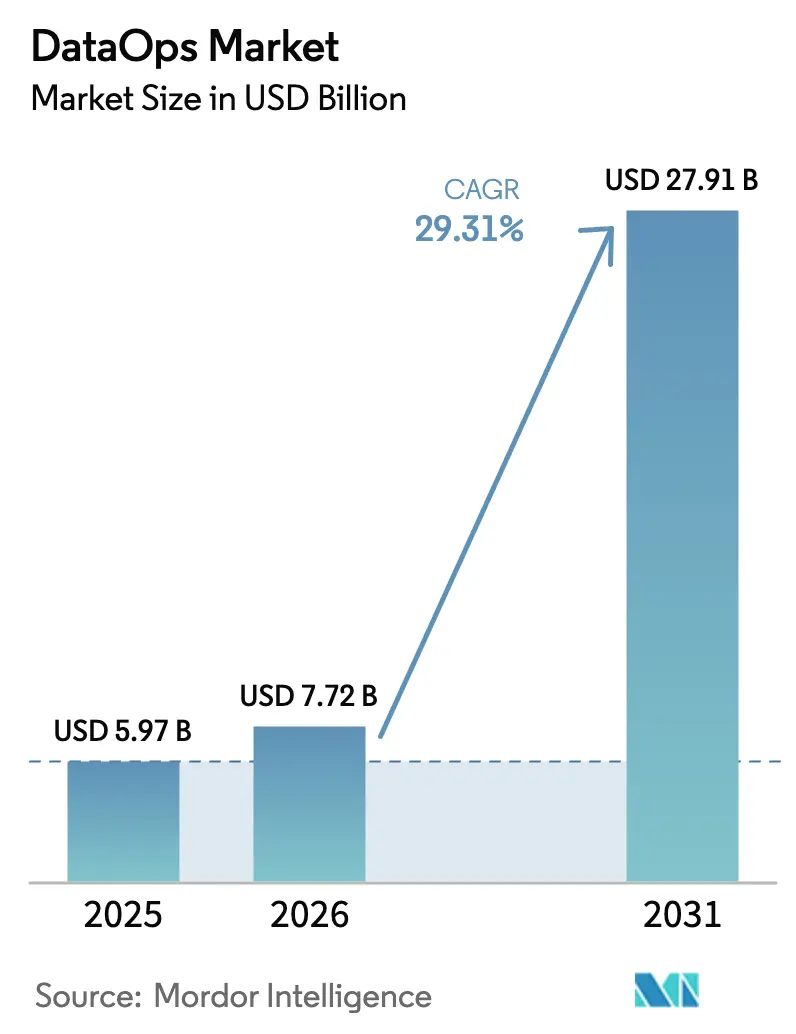

2026年のDataOpsマーケット規模は72億米ドルと推定され、2025年の59億7,000万米ドルから成長し、2031年には279億1,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率29.31%で成長しています。クラウドネイティブデータプラットフォーム、リアルタイム分析要件および人工知能イニシアチブが収束し、DataOpsをニッチなエンジニアリング実践からコアなエンタープライズ機能へと押し上げています。自動化されたパイプラインオーケストレーション、データオブザーバビリティおよびリネージ追跡は、データ主権規制が厳格化し、イベントストリームのボリュームが各産業で加速するにつれて必須機能となっています。ベンダー間の競争は、低レイテンシ、低総所有コスト、迅速なデプロイメントサイクルを約束する統合レイクハウスおよびメッシュ対応アーキテクチャへとシフトしています。同時に、マネージドサービスモデルおよびローコードツールが、深いエンジニアリングリソースを持たない組織、特にミッドマーケットおよび規制の厳しい業種における導入経路を開いています。

主要レポートのポイント

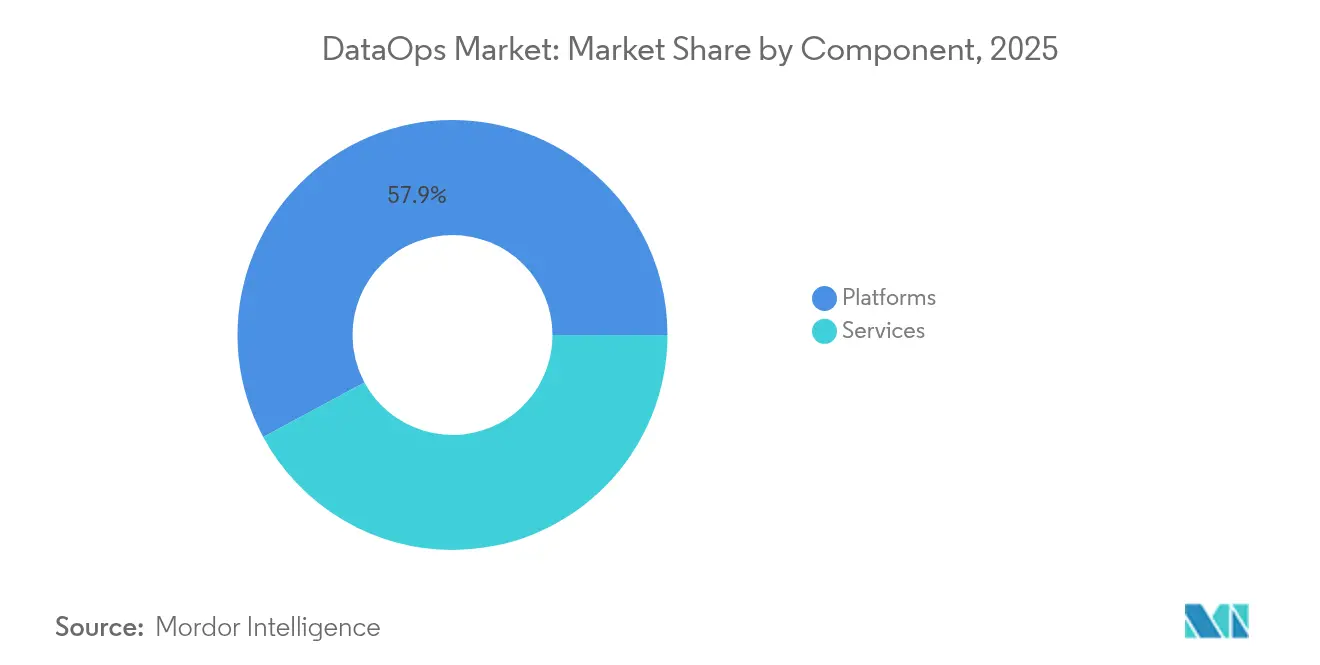

- コンポーネント別では、プラットフォームが2025年に57.86%の収益シェアをリードし、サービスは2031年までに年平均成長率30.05%で拡大する見込みです。

- デプロイメント別では、クラウドが2025年にDataOpsマーケットシェアの62.50%を獲得し、2031年まで年平均成長率31.25%で前進しています。

- 企業規模別では、大企業が2025年に収益の59.85%を占め、中小企業は同期間に年平均成長率32.45%で成長すると予測されています。

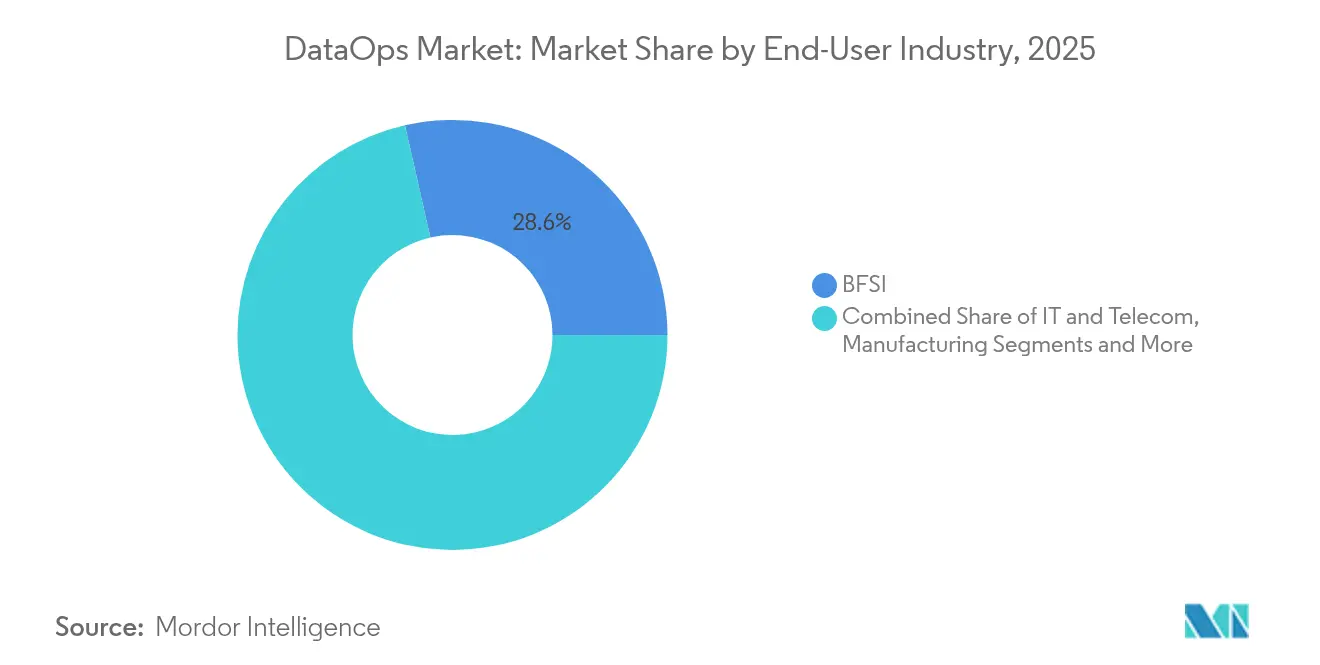

- エンドユーザー産業別では、BFSIが2025年にDataOpsマーケット規模の28.55%を占め、ヘルスケアは2031年まで最速の年平均成長率34.70%を記録すると予測されています。

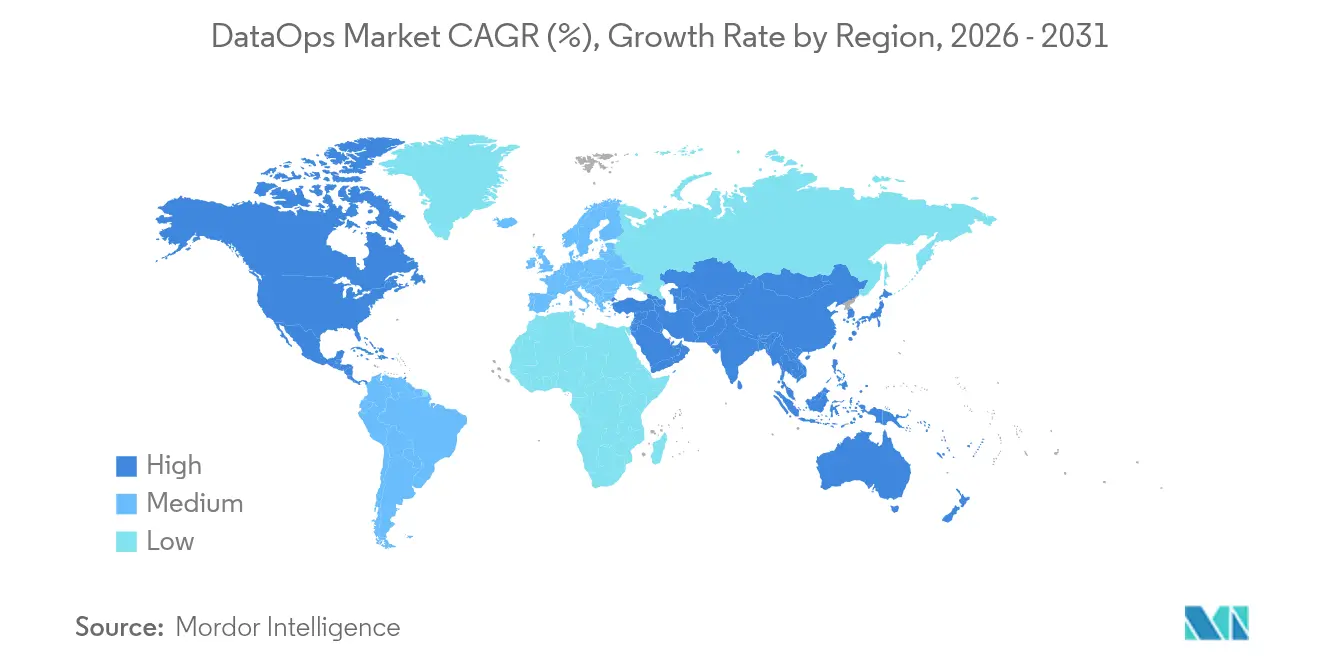

- 地域別では、北米が2025年収益の46.22%を占め、アジア太平洋地域は2031年まで年平均成長率34.20%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルDataOpsマーケットのトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ量の 爆発的増加 | 8.5% | グローバル | 中期 (2〜4年) |

| リアルタイム分析への 需要 | 7.2% | 北米および アジア太平洋 | 短期 (2年以内) |

| クラウドネイティブデータスタックの 急速な普及 | 6.8% | グローバル | 中期 (2〜4年) |

| 信頼性の高いパイプラインを必要とする AI/MLイニシアチブ | 5.9% | 北米および EU | 長期 (4年以上) |

| データメッシュアーキテクチャへの シフト | 4.3% | アジア太平洋および EU | 長期 (4年以上) |

| 自動化されたリネージを推進する データ主権法 | 3.1% | EU およびアジア太平洋 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

データ量の爆発的増加

企業は現在、ハイブリッドクラウド全体でペタバイト規模のストリーミングおよびバッチデータを移動しており、DataOpsマーケットはスケーラブルなイベント駆動型アーキテクチャを優先せざるを得なくなっています。150,000以上の組織が本番環境でApache Kafkaを導入しており、デジタル決済やその他のリアルタイムサービスにおいてサブミリ秒のレイテンシを維持する高速パイプラインへのシフトを裏付けています。[1]PayPal Engineering、「サブミリ秒決済のためのKafkaスケーリング」、paypalobjects.com プラットフォームは自動スキーマ進化とリアルタイム品質チェックを統合しており、エンジニアリングチームが単一のオーケストレーションレイヤー内でオペレーショナルワークロードと分析ワークロードの両方を効率化できるようにしています。

リアルタイム分析への需要

ビジネスの意思決定サイクルは日単位から分単位へと縮小し続けています。DataOpsプラクティスを組み込んだ組織は、自動化されたデータ品質モニタリングにより、パイプライン効率の10倍改善と総所有コストの低減を実証しています。[2]Acceldata、「ケーススタディ:グローバル銀行向けリアルタイム分析」、acceldata.io金融機関は現在、毎秒数百万件の不正スクリーニングトランザクションを処理しており、製造業者はセンサーフィードに対して予知保全を実行するためにインダストリアルDataOpsを活用し、継続的なデータストリームを運用上のコスト削減へと転換しています。

クラウドネイティブデータスタックの急速な普及

エンタープライズクラウドインフラストラクチャ支出は2024年に3,300億米ドルを超え、ハイパースケールプロバイダーは二桁台の年間成長を報告しており、クラウドホスト型レイクハウスおよびメッシュ対応スタックへの不可逆的な移行を示しています。Amazon Web Servicesは2025年に1,150億米ドルの年間実行レートを開示しており、サーバーレス処理や自動スケーリングなどの組み込みDataOps機能の牽引力を反映しています。[3]Amazon Web Services、「AWSが2025年第1四半期業績を発表」、aws.amazon.com Delta LakeおよびApache Icebergの標準により、企業はレイクの柔軟性とウェアハウスのパフォーマンスを融合させることができ、インフラストラクチャ・アズ・コードのプラクティスにより、データチームはアプリケーションコードと同じリポジトリでパイプライン全体をバージョン管理できます。

信頼性の高いパイプラインを必要とするAI/MLイニシアチブ

アジア太平洋地域の企業の54%が人工知能が長期的な収益を牽引すると期待しており、本番グレードのパイプラインはモデルドリフトを回避するための基盤となっています。DataOpsとMLOpsの交差点には、データエンジニアリング、フィーチャーストアおよびモデルデプロイメントを管理する統合プラットフォームが存在します。金融企業はこれらのパイプラインにコンプライアンス対応のリネージを組み込み、ライブシステムで実行されるすべての推論に対して透明な監査証跡を確保しています。[4]Dataiku、「金融モデルの規制リネージ」、dataiku.com

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い 導入・ツールコスト | -4.2% | グローバル | 短期 (2年以内) |

| 熟練した DataOpsエンジニアの不足 | -3.8% | 北米および EU | 中期 (2〜4年) |

| ツールチェーンの 断片化とセキュリティギャップ | -2.9% | グローバル | 中期 (2〜4年) |

| 規制の厳しいセクターにおける 文化的抵抗 | -2.1% | EU およびアジア太平洋 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・ツールコスト

プラットフォームライセンス、移行サービスおよび変更管理プログラムを合計すると、本格的なDataOps変革は100万米ドルを超えることが多いです。組織はクラウドコンピューティング費用を常に過小評価しており、パイプラインワークロードが予測不能に急増する初期段階では請求超過が最大300%に達することがあります。断片化したツールチェーンもベンダー管理のオーバーヘッドを増大させており、予測可能な支出を約束するバンドル型の従量課金マネージドサービスへの業界転換を促しています。

熟練したDataOpsエンジニアの不足

世界の企業の56%がデータメッシュ予算の少なくとも4分の1を採用に充てる計画を立てており、標準的なデータエンジニアリング職より30〜50%高い給与プレミアムを要求するスキルギャップを浮き彫りにしています。学術プログラムは市場ニーズに遅れをとっており、能力習得までの時間が長引いています。その結果、深いエンジニアリング専門知識なしにビジネスチームがパイプラインを立ち上げられるローコードオーケストレーションツールおよびフルマネージドDataOpsサービスへの需要が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームがインフラストラクチャ近代化を牽引

プラットフォームは2025年収益の57.86%を支配しており、パイプラインオーケストレーション、オブザーバビリティおよびガバナンスを統合するシングルペインソリューションに対するエンタープライズの需要を示しています。サービス収益は、バイヤーが人材不足を軽減するためにマネージドデプロイメントに依存するにつれて、年平均成長率30.05%で拡大すると予測されています。Databricksは2025年に37億米ドルの年間収益を報告しており、レイクハウスアーキテクチャを中心としたプラットフォームの勢いを裏付けています。プラットフォーム収益に帰属するDataOpsマーケット規模は、ドメイン中心のメッシュサポート、自動化されたリネージおよび統合セキュリティフレームワークを含む機能統合と並行して成長しています。サービスプロバイダーは、複雑なレガシーETLをストリーミングパイプラインに迅速に移行しなければならない企業にとって引き続き不可欠です。オーケストレーションスタートアップのハイパースケーラーによる買収に代表されるベンダー統合は、ツール選択を簡素化しながらサポートフットプリントを拡大すると予想されます。

ローコードデザインスペースへの転換は、DataOps導入をさらに民主化しています。シチズンデベロッパーはドラッグアンドドロップインターフェースを通じてパイプラインを作成でき、専門エンジニアは複雑な最適化に集中できます。コンサルティング会社はアクセラレーターブループリントを活用してデプロイメントサイクルを短縮し、業界全体でガバナンステンプレートを標準化しています。その結果、DataOpsマーケットはテクノロジー中心の組織を超えて、ヘルスケアや政府などの伝統的に保守的なセクターへとアドレス可能なベースを拡大し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

デプロイメント別:クラウドの優位性がハイブリッド導入を加速

クラウドインスタンスは2025年DataOpsマーケットシェアの62.50%を生み出し、企業がオンプレミスプラットフォームを廃止するか管理型Kubernetesクラスターに再プラットフォーム化するにつれて、このセグメントは年平均成長率31.25%に向かっています。データ主権クラウドフレームワークは、特にアジア太平洋地域でアーキテクチャパターンに影響を与えており、政府がローカルデータレジデンシーを規定しています。Microsoft Fabricは取り込み、変換およびBIを統合SaaSモデルの下にバンドルし、顧客に簡素化された調達とセキュリティを提供しています。クラウドデプロイメントに付随するDataOpsマーケット規模は、スループットとストレージ使用量に上昇圧力をかけるマルチクラウドおよびエッジワークロードから恩恵を受けるでしょう。

ハイブリッドパターンは引き続き関連性を持ちます。規制の厳しい業種は機密データセットをプライベートラックに保持しながら、バースト処理のために非重要データをクラウドにレプリケートします。ポータブルコンテナイメージは環境全体で一貫したランタイム動作を可能にし、ゼロトラストポリシーはパイプライントラフィックをエンドツーエンドで暗号化します。したがって、セキュリティ態勢は主要な評価基準となります。ハイパースケーラーが金融サービスおよびヘルスケア向けに特化したネクサスリージョンを展開するにつれて、DataOps総支出に占めるクラウドシェアはさらに上昇する可能性が高いですが、絶対的なオンプレミス支出は金額ベースで安定を維持するでしょう。

企業規模別:中小企業が民主化されたDataOpsを採用

大企業は2025年収益の59.85%を占め、複数のビジネスラインにわたって広範なDataOps機能スタックを統合するために潤沢な予算を活用しています。しかし、中小企業は資本障壁を取り除く従量課金制の価格設定により、年平均成長率32.45%を記録すると予測されています。中小企業に帰属するDataOpsマーケット規模は、ベンダーがエンタープライズガバナンスモジュールのオーバーヘッドなしにコアオーケストレーションとデータ品質機能をカバーする軽量ティアを展開するにつれて拡大しています。AstronomerのApache Airflow・アズ・ア・サービスはこの焦点を示しており、ターンキークラスターと予測可能な課金を組み合わせることで、ミッドマーケット企業が段階的にスケールできるようにしています。

中小企業は即時のデータ移動課題を解決するためにポイントソリューションに引き寄せられ、後から成熟度が高まるにつれてガバナンス機能を追加していきます。マネージドDataOpsサブスクリプションにより、少人数のチームがインフラストラクチャをアウトソースし、分析価値の提供に集中できます。スキル不足はこのセグメントに不均衡な影響を与えており、ビジネスロジックをデプロイ可能なパイプラインに変換する自動生成コード、テンプレートライブラリおよびAIアシスタントへの需要を押し上げています。

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションを加速

BFSIはコンプライアンスワークロードと不正分析が高度にガバナンスされた高スループットパイプラインを必要としたため、2025年の採用を28.55%のシェアでリードしました。ヘルスケアは追跡対象業種の中で最速となる年率34.70%で複合成長すると予測されています。Roche Diagnosticsにおける連合データメッシュプログラムは200以上の本番データ製品と定量化された5,000万米ドルの便益をもたらし、臨床データセットが再利用可能な資産として整理された場合のROIを浮き彫りにしました。ヘルスケア内のDataOpsマーケットシェアは、電子健康記録の統合、予測的患者モニタリングおよびより厳格な監査要件を背景に拡大しています。

テレコムおよびITプロバイダーもペタバイト規模でネットワークテレメトリと加入者分析を管理するために多額の投資を行っています。製造業者は予知保全のためにインダストリアルDataOpsを導入し、計画外のダウンタイムを削減してサプライチェーンを最適化しています。公共部門機関は、特に新たなデジタルインフラストラクチャ資金が利用可能になるにつれて、オープンデータプログラムを運用化しAI支援市民サービスを強化するためにDataOpsを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:リアルタイム分析がイノベーションを牽引

データ統合はすべての高度な分析イニシアチブが信頼性の高い取り込みと変換に依存しているため、引き続きエントリーポイントアプリケーションです。しかし、パイプラインオーケストレーションとデータオブザーバビリティが最も急速に上昇しています。Apache Airflowはスケールでの運用成熟度により92%のユーザー推奨率を享受しています。Acceldata顧客はAI駆動の異常検知を導入した後、品質98%改善とダウンタイム50%削減を報告しています。

リアルタイム分析アプリケーションは、統合バッチ・ストリーム処理がトランザクションシステムとBIの間の歴史的なサイロを取り除くにつれて、現在最高の成長率を誇っています。フィーチャーストアはデータエンジニアリングとデータサイエンスを橋渡しし、オンライン推論のための低レイテンシフィーチャー取得を提供します。ガバナンスモジュールは異種ツールチェーン全体でリネージグラフを自動化し、監査担当者を満足させ根本原因分析時間を短縮します。

地域分析

北米は2025年においても最大の地域貢献者であり続け、早期のクラウド導入と専門ベンダーを育成する深いベンチャーキャピタルにより、グローバル収益の46.22%を占めています。米国の企業は、注目を集めたデータプライバシー罰則を受けてより厳格なリネージと品質基準を施行するためにDataOpsを選択し、連邦機関はミッションクリティカルなワークロードがゼロ欠陥データパイプラインを目標とするにつれて投資を拡大しました。カナダの銀行も一貫したイベントストリーミングに依存するリアルタイム不正検知プログラムを拡大しました。

アジア太平洋地域は2031年まで年平均成長率34.20%で最も急速に成長している地域です。韓国とシンガポールの政府はクラウドファーストの義務を開始し、10,000以上の公共システムが2030年までにコンテナ化されたクラウドネイティブ環境への移行を予定しています。地域のテレコム事業者とフィンテック企業は低レイテンシのモバイルトランザクションを処理するためにエッジDataOpsデプロイメントを推進し、製造セクターは予知保全を強化するためにインダストリアルDataOpsに投資しています。

欧州は厳格なデータ主権法に支えられた堅調な勢いを示しています。英国のブレグジット後のデータ改革法は自動化されたリネージ追跡を加速させています。デジタル運用レジリエンス法は金融機関にデータフローと制御障害を文書化することを義務付け、オブザーバビリティ中心のDataOpsエンジンの調達につながっています。高度な公共デジタルサービスを特徴とする北欧諸国は、所有権を分散化しながら連合管理を維持するデータメッシュブループリントを採用しています。南米および中東の新興地域は関心の高まりを示していますが、大規模なDataOpsロールアウトが主流になる前に、より広範なクラウドインフラストラクチャと専門人材プールが必要です。

競合環境

DataOpsマーケットは適度に断片化されています。Amazon Web Services、MicrosoftおよびGoogleは既存のクラウド関係を活用して統合パイプライン、カタログおよびオブザーバビリティモジュールをアップセルしています。AWSは2025年に1,150億米ドルの年間実行レートへの貢献要因としてサーバーレスデータ統合の広範な採用を挙げました。MicrosoftはFabricを通じてリーチを拡大し、Synapse、Power BIおよびPurviewを単一ワークスペースに統合する一方、GoogleはBigQueryとAlloyDBによるオープンフォーマットアプローチを推進しています。

専門ベンダーは開発者エクスペリエンスに注力することで繁栄しています。Astronomer、PrefectおよびDagsterはプラグイン可能なAPIを備えた軽量オーケストレーションを提供し、バイヤーがベンダーロックインを避けるポリグロットスタック内でのデプロイメントを獲得しています。Acceldata、Monte CarloおよびMetaplaneなどのオブザーバビリティイノベーターはAI駆動の異常検知で差別化しています。統合が激化しており、IBMはリアルタイム統合を強化するためにStreamSetsを買収し、Datadogはデータ品質をオブザーバビリティスイートに組み込むためにMetaplaneを買収しました。OpenLineageなどのオープン標準の台頭は独自のロックインを弱体化させ、競争をパフォーマンス、コストおよびエコシステムの広さへと向けています。

業界特化型プラットフォームは防御可能なニッチを切り開いています。ヘルスケア向けベンダーはHIPAAコンプライアンステンプレートとFHIRマッピングを標準搭載し、産業サプライヤーはOPC UAと時系列最適化を付加しています。金融サービスプラットフォームはバーゼルIIIとDORAコンプライアンスモジュールをバンドルし、規制クリアランスサイクルを短縮しています。この垂直化トレンドは、激化するベンダーアライアンスと相まって、より速いイノベーションと価格圧力を通じてバイヤーに利益をもたらす継続的なダイナミズムを示唆しています。

DataOps業界リーダー

Amazon Web Services, Inc.

International Business Machines Corporation

Oracle Corporation

Microsoft Corporation

Informatica LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Databricksは37億米ドルの年間収益を確認し、前年比50%成長と統合データおよびAIワークロード向けの新たなレイクハウス強化を反映しています。

- 2025年4月:Datadogはフルスタックオブザーバビリティ製品ラインにデータ品質モニタリングを組み込むためにMetaplaneを買収しました。

- 2024年12月:Databricksは620億米ドルのバリュエーションでシリーズJ資金調達として100億米ドルを調達し、AI製品拡張とグローバルリーチの資金に充てます。

- 2024年12月:Boomiはモダンなパイプライン自動化を統合プラットフォームポートフォリオに取り込むためにRiveryの買収を発表しました。

グローバルDataOpsマーケットレポートスコープ

DataOpsは、顧客に対して増大する速度で新たなインサイトを提供する迅速なイノベーションと実験を可能にする技術的プラクティス、ワークフロー、文化的規範およびアーキテクチャパターンの集合体です。

DataOpsマーケットはコンポーネント(プラットフォーム、サービス)、デプロイメント(クラウド、オンプレミス)、企業規模(大企業、中小企業)、エンドユーザー(BFSI、ITおよびテレコム、製造、小売・電子商取引、ヘルスケア、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよびテレコム |

| 製造 |

| 小売・電子商取引 |

| ヘルスケア |

| 政府・公共部門 |

| エネルギーおよびユーティリティ |

| データ統合およびETL |

| パイプラインオーケストレーション |

| データ品質およびオブザーバビリティ |

| データガバナンス・コンプライアンス |

| リアルタイム分析 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| 製造 | |||

| 小売・電子商取引 | |||

| ヘルスケア | |||

| 政府・公共部門 | |||

| エネルギーおよびユーティリティ | |||

| アプリケーション別 | データ統合およびETL | ||

| パイプラインオーケストレーション | |||

| データ品質およびオブザーバビリティ | |||

| データガバナンス・コンプライアンス | |||

| リアルタイム分析 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

DataOpsマーケットの現在の規模は?

DataOpsマーケットは2026年に72億米ドルと評価されており、2031年までに279億1,000万米ドルに達すると予測されています。

DataOps導入において最も急速な成長を示している地域はどこですか?

アジア太平洋地域はデジタルトランスフォーメーションプログラムと政府のクラウド義務が需要を加速させるにつれて、2031年まで年平均成長率34.20%で前進すると予想されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは最も急速に成長しており、企業が人材不足を補うためにマネージド導入を求めることから、年平均成長率30.05%が予測されています。

ヘルスケアが最も急速に成長しているエンドユーザー業種である理由は何ですか?

ヘルスケア組織はリアルタイム患者分析と規制コンプライアンス自動化を追求しており、DataOps対応ソリューションの年平均成長率34.70%を牽引しています。

クラウドデプロイメントはDataOps戦略にどのような影響を与えますか?

クラウドは2025年収益の62.50%を獲得し、スケーリング、オブザーバビリティおよびセキュリティを簡素化しており、多くの企業がハイブリッドまたはマルチクラウドのDataOpsアーキテクチャを採用するよう促しています。

最終更新日: