データマイニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

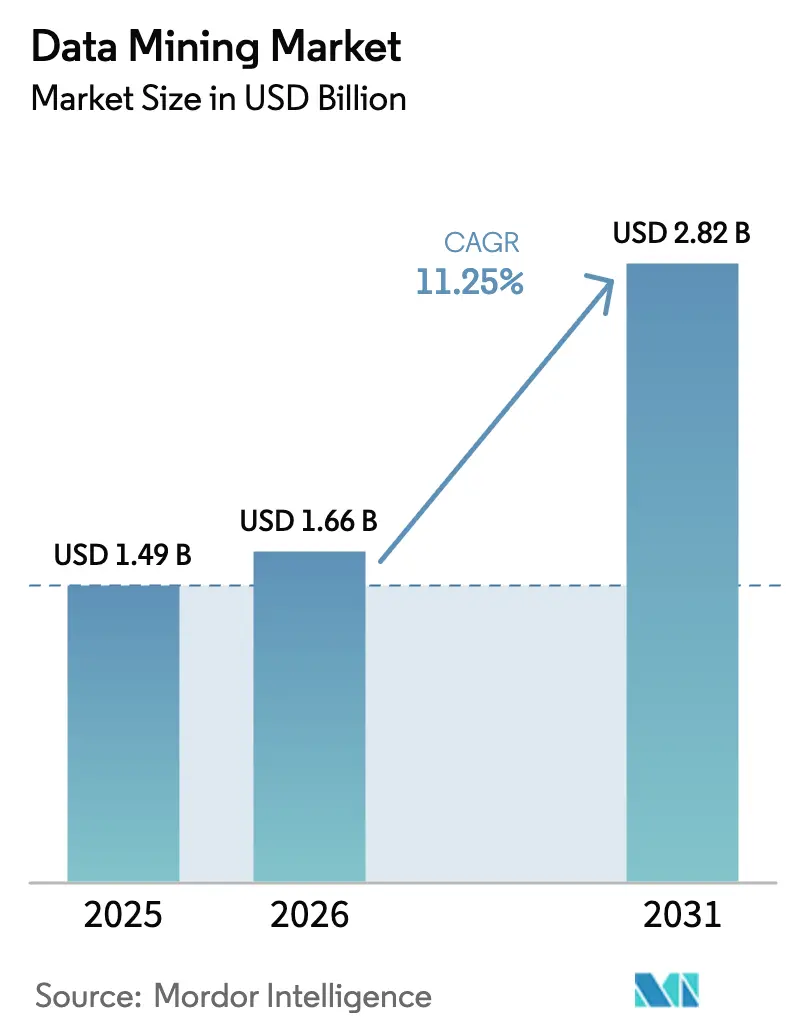

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 11.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

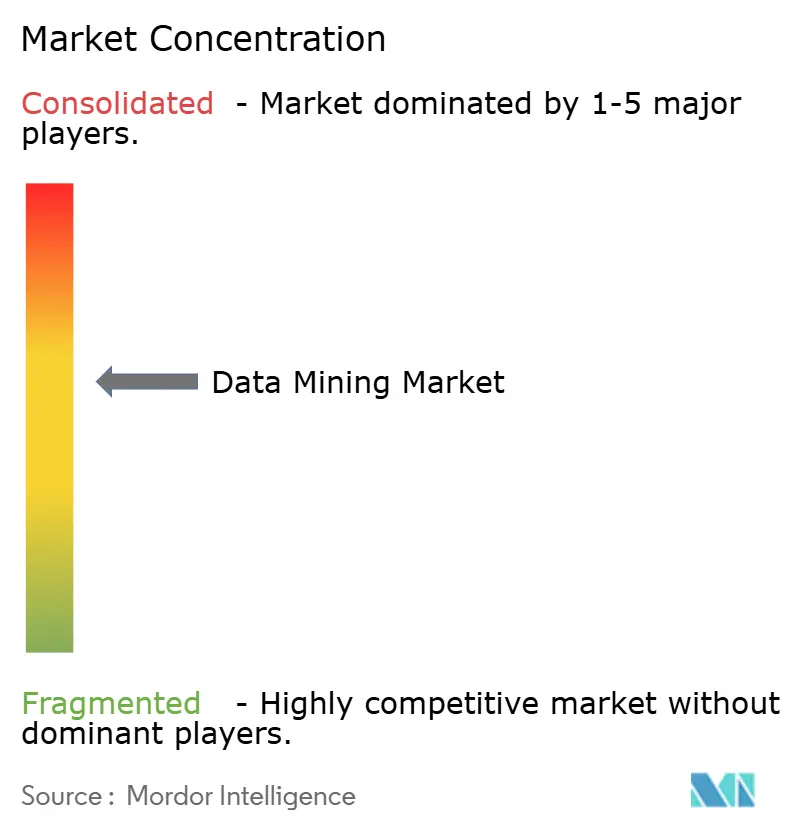

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータマイニング市場分析

2026年のグローバルデータマイニング市場規模は16億6,000万米ドルと推定され、2025年の14億9,000万米ドルから成長し、2031年には28億2,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 11.25%で成長します。この力強い拡大は、生の情報をビジネスインサイトに変換するAI対応アナリティクスを企業が拡大していること、および参入障壁を下げるクラウドファーストモデルに起因しています。また、米国のデータセンターの電力消費が2023年に全国消費量の4.4%に達し、2030年までに9%に達する可能性があるとされており、大規模アナリティクスを支えるインフラの集約度が浮き彫りになっていることも需要を押し上げています。AutoMLプラットフォーム、エッジレベルのマイニング、厳格な規制報告要件がプラットフォームの採用をさらに加速させる一方、エネルギーコストの上昇とデータサイエンス人材の不足が成長の見通しを抑制しています。

主要レポートのポイント

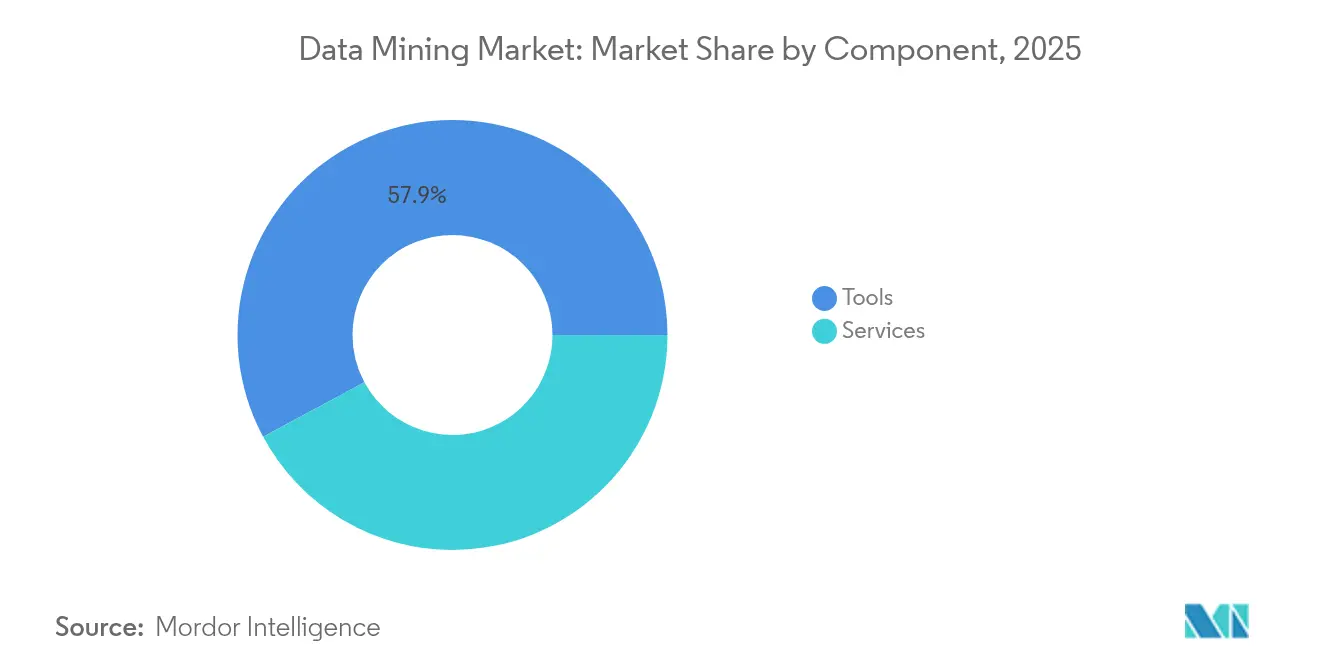

- コンポーネント別では、ツールが2025年に57.85%のシェアでリードし、サービスセグメントは2031年までCAGR 12.23%で成長する見込みです。

- エンドユーザー企業規模別では、大企業が2025年にデータマイニング市場シェアの62.70%を占めましたが、中小企業は2031年までCAGR 14.34%で拡大する見通しです。

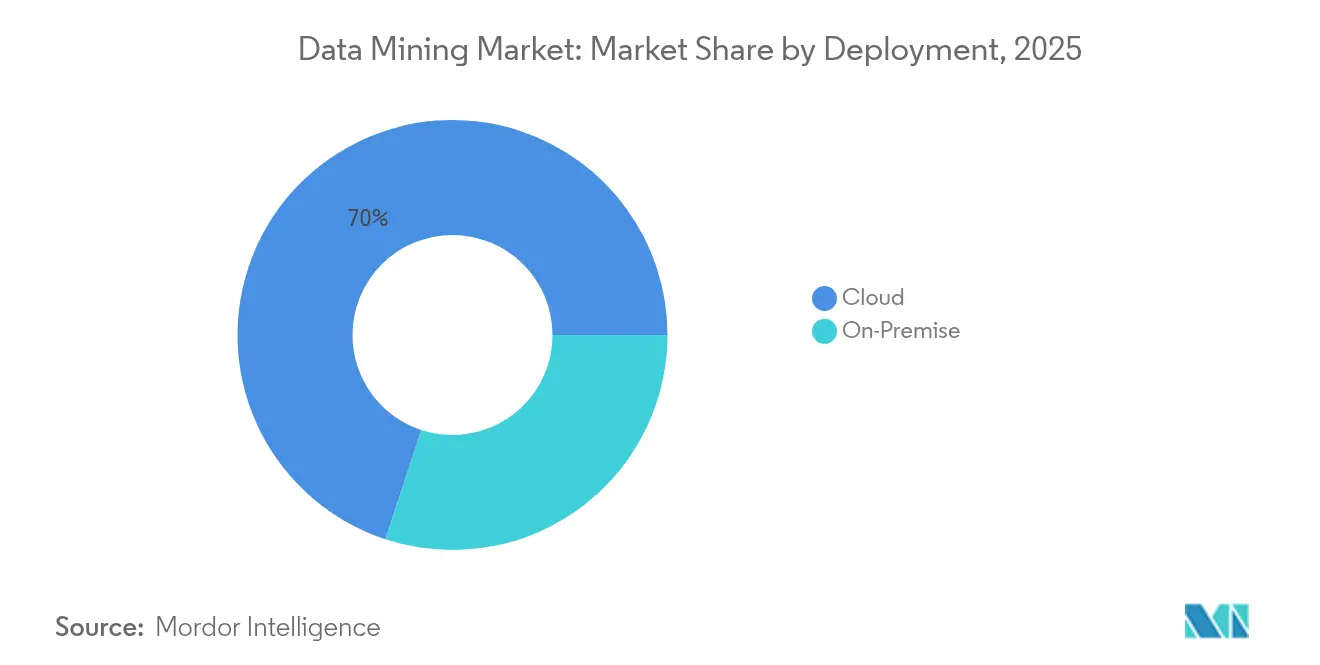

- 展開形態別では、クラウドが2025年にデータマイニング市場規模の69.95%を占め、2026年〜2031年にかけてCAGR 16.92%で拡大しています。

- エンドユーザー産業別では、BFSIが2025年の収益の21.05%を占め、ヘルスケアおよびライフサイエンスは2031年までCAGR 13.19%で成長すると予測されています。

- 地域別では、北米が2025年に収益シェアの34.30%を占め、アジア太平洋地域がCAGR 12.07%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

データマイニング市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTおよびエンタープライズシステム全体でのデータ爆発 | +2.8% | アジア太平洋地域のIoT展開が牽引するグローバル | 中期(2〜4年) |

| AI対応アナリティクスの急速な企業採用 | +2.5% | 北米およびヨーロッパからアジア太平洋地域へ拡大 | 短期(2年以内) |

| クラウドファーストのサブスクリプションモデル | +2.1% | グローバル、先進市場で最も強い | 短期(2年以内) |

| 厳格な規制報告要件 | +1.8% | 北米およびEU、世界規模で拡大 | 中期(2〜4年) |

| 産業用IoT向けエッジレベルのマイニング | +1.4% | アジア太平洋地域および北米の製造拠点 | 長期(4年以上) |

| 市民ユーザー向けAutoMLの民主化 | +1.2% | グローバル、新興経済国の中小企業に注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoTおよびエンタープライズシステム全体でのデータ爆発

接続されたデバイスは毎日テラバイト単位のセンサー情報を生成し、リアルタイムおよび過去のストリームを処理する高度なアナリティクスの統合を組織に促しています。インテリジェントIoTは2025年までに3兆9,000億米ドルから11兆1,000億米ドルの経済的価値を生み出すと推定されています [1]J. Manyika、「IoTの価値 2025年」、ScienceDirect、sciencedirect.com。予知保全を採用した製造業者は、AI駆動のインサイトを適用した後、コストを8〜12%削減し、ダウンタイムを35〜45%低減したと報告しています。エッジコンピューティングは第一段階の処理をデバイスに近づけることで、レイテンシとネットワークトラフィックを削減しながら、データマイニング市場内のエッジ最適化プラットフォームに新たな収益源を開拓しています。

AI対応アナリティクスの急速な企業採用

大企業は、不正検知、顧客セグメンテーション、業務効率の向上を目的としたドメイン固有のAIを展開しています。IBMの生成AI収益は2025年第1四半期に60億米ドルに達しました。JPMorganは現在22万人の従業員に社内LLMスイートを提供し、PwCは27万人のスタッフにレポートを作成するAIチャットボットを装備しています。これらの大規模な展開は具体的なROIを示し、データマイニング市場全体でより広い受容を促す参照モデルを生み出しています。

クラウドファーストのデータマイニングサブスクリプションモデル

サブスクリプション価格設定はアナリティクスプロジェクトの初期資本ニーズを低減し、継続的なプラットフォームのアップグレードを確保します。Oracleのクラウドサービス収益は2025年度第1四半期に前年比21%増の56億米ドルに達し、クラウドインフラは45%増の22億米ドルに急増しました。柔軟な消費パターンは、以前は社内クラスターを展開するリソースを持たなかった中小企業および中堅企業にとって魅力的であり、市場の包括性を高めています。

厳格な規制報告要件

各国政府はAIモデルに対して明確な監査証跡と詳細な開示を義務付けています。欧州のAI法はモデルプロバイダーにデータ系譜の文書化を義務付けており、同様の透明性条項が米国の審議中の法律にも盛り込まれています [2]Neudata、「EU AI法の主要条項」、Neudata、neudata.com。金融機関はコンプライアンス報告を自動化し、ヘルスケア組織は患者データ規則を遵守するためにプライバシー保護技術を適用しています。ガバナンス機能を組み込んだベンダーはデータマイニング市場において採用上の優位性を獲得しています。

データマイニング市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびデータ主権に関する法律の強化 | -1.9% | EUおよびカリフォルニア州が牽引するグローバル | 短期(2年以内) |

| 熟練したデータサイエンス人材の不足 | -1.6% | グローバル、先進経済国で深刻 | 中期(2〜4年) |

| 高性能インフラのエネルギーコストの上昇 | -1.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| AIトレーニングデータ利用に関する規制の不確実性 | -1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびデータ主権に関する法律の強化

新規および改正されたプライバシー法はコンプライアンスコストを引き上げ、国境を越えたデータフローを制限しています。EUのGDPRおよび米国の州レベルの法律は、企業に差分プライバシーおよびフェデレーテッドラーニングの採用を促しており、これがアーキテクチャの複雑性を増大させています。ヘルスケアネットワークは患者の機密性と臨床アナリティクスのバランスを取る必要があり、プライバシーを保護しながら分析的価値を維持するトークン化データパイプラインを提供するDatavantなどのベンダーに頼ることが多くなっています。

熟練したデータサイエンス人材の不足

データサイエンティストに対するグローバルな需要は供給を上回っており、2025年には米国だけで推定22万件のデータ関連の求人があり、2033年までに36%の成長が見込まれています。機械学習エンジニアの平均給与は168,730米ドルで、データアナリストの2倍であり、中規模企業に予算上の圧力をもたらしています。AutoMLはこのギャップを緩和しますが、複雑なプロジェクトには依然として専門家の監督が必要であり、データマイニング市場における採用ペースを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

データマイニング市場セグメント分析

コンポーネント別:

ツールの優位性にもかかわらずサービスが加速ツールは2025年の収益の57.85%を占め、データマイニング市場のあらゆる展開においてETLパイプライン、ワークベンチ、機械学習プラットフォーム、ビジュアルアナリティクスソフトウェアが必要不可欠であることを反映しています。企業が大規模な取り込み、変換、モデリングを処理する統合プラットフォームを追求するにつれ、これらのソリューションへの需要は安定しています。ETLユーティリティはレガシーシステム全体にわたる持続的なデータ品質の課題に対処し、次世代ワークベンチはより広いユーザー参加を促すローコード機能を提供しています。

サービスセグメントは、企業が専門的な統合、モデルチューニング、マネージドサービスの取り決めを求めるにつれ、2031年までCAGR 12.23%で最も速く成長しています。プロフェッショナルサービスは、既存のERPおよびCRMの環境にアナリティクスのバックボーンを組み込むカスタムアーキテクチャにより優位性を保ち、マネージドサービスは社内の専門知識が不足している企業を引き付けています。プラットフォームベンダーはコンサルティングとサブスクリプションをバンドルし、顧客のロックインを深め、データマイニング市場全体の価値提案を高める統合エコシステムを構築しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー企業規模別:

中小企業がクラウド採用を通じて成長を牽引大企業は、大規模なITバジェットと複数部門にわたるアナリティクスプログラムを背景に、2025年のデータマイニング市場シェアの62.70%を維持しました。その投資は、顧客行動モデリング、予知保全、エンタープライズリスクアナリティクスに及び、上位50社の顧客がそれぞれ年間1,000万米ドル以上を支出するDatabricksなどのパートナーの支援を受けています。

中小企業は最もダイナミックな成長分野を代表しており、2031年までCAGR 14.34%で拡大すると予測されています。OECDのD4SME調査によると、中小企業の72%が現在データを意思決定に活用していますが、ビッグデータアナリティクスを展開しているのはわずか10%です。クラウドサブスクリプション、ローコードプラットフォーム、垂直型AIパッケージが参入障壁を下げ、中小企業がマーケティング、在庫最適化、カスタマーサポートにおける的を絞った取り組みを追求できるようにしています。中小企業がグローバルビジネスの90%を占めることから、そのデジタル採用の軌跡はデータマイニング市場の将来規模に大きな影響を与えるでしょう。

展開形態別:

クラウドの優位性がエッジ統合を加速クラウドモデルは2025年のデータマイニング市場規模の69.95%を占め、2031年までCAGR 16.92%で成長する見通しです。クライアントは弾力的なコンピューティング、頻繁なアップグレード、コストと価値を一致させる従量課金制の恩恵を受けています。オンプレミスのインストールは規制の厳しいセクターで継続しており、企業がローカルコントロールとクラウドのスケーラビリティを組み合わせるにつれ、ハイブリッドアーキテクチャが勢いを増しています。

エッジ展開は、工場フロア、油田、車両でレイテンシに敏感なアナリティクスを実行することでこの階層を補完し、帯域幅のニーズを削減し応答時間を短縮しています。新興アーキテクチャはエッジノードから集約されたインサイトを中央クラウドに送信して深いモデリングを行い、即時性と深度のバランスを取る階層型システムを構築しています。エッジオーケストレーションをポートフォリオに統合するベンダーはデータマイニング市場全体での競争力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:

ヘルスケアが成長リーダーとして台頭BFSIは、説明可能なAIとトランザクション監視への需要を促進する厳格な規制審査と不正関連の損失により、2025年の収益の21.05%でトップの支出を記録しました。TCSは、2024年に金融機関の82%がAIバジェットを増加させ、バーチャルアシスタンスとパーソナライズされたサービスが優先事項であったと指摘しています。

ヘルスケアおよびライフサイエンスは、電子健康記録、遠隔診断、ゲノミクスがマイニングに適したデータセットを生み出すにつれ、2031年までCAGR 13.19%で最も高い成長率を記録しています。プライバシー保護アナリティクスにより、患者のアイデンティティを公開することなく臨床インサイトを得ることができます。製造、小売、通信、公共部門機関はそれぞれ予知保全、需要予測、サイバーセキュリティアナリティクスを採用し、データマイニング市場全体を支える多様な収益源に貢献しています。

地域分析

北米データマイニング市場

北米は、ハイパースケールクラウドプロバイダー集積、ベンチャー資金調達、および企業向けAI導入の集中により、2025年の収益の34.30%を創出しました。米国のユーティリティは2023年にデータセンターへ総電力の4.4%を供給しており、アナリティクスワークロードの増大に伴い2030年までに9%のシェアに達すると予測されています。カナダは資源採掘およびヘルスケア分野でアナリティクスを活用し、メキシコの製造業者はリアルタイム品質検査システムを導入しています。連邦フレームワークはイノベーションとプライバシーのバランスを図っていますが、州ごとに異なる規制がクロスボーダープロジェクトのコンプライアンスの複雑性を高めています。

アジア太平洋データマイニング市場

アジア太平洋地域は、政府のデジタル経済推進アジェンダおよびデータセンターの急速な建設に牽引され、2031年までに12.07%のCAGRで最も急速に拡大している地域です。中国は産業用IoTをリードし、日本と韓国は自動車アナリティクスに注力し、ASEAN各国政府はスマートシティプラットフォームへの投資を進めています。エッジコンピューティングと5Gの展開が低遅延プリケーションを支援し、同地域のデータマイニング市場は急峻な成長曲線を維持しています。

欧州データマイニング市場

欧州では、GDPRおよびAI法が責任あるAIを促進しつつガバナンス対応プラットフォームへの需要を喚起することで、安定した勢いが維持されています。ドイツはインダストリー4.0アナリティクスを牽引し、英国は金融サービスのイノベーションを重視し、北欧諸国は再生可能エネルギーグリッドにおける高度な通信アナリティクスを展開しています。エネルギー価格の高騰とデータ主権への懸念が一部のワークロードをローカルクラウドノードへ誘導し、地域的にバランスのとれたデータマイニング市場戦略を形成しています。

競合環境

この産業は中程度の集中度を示しています。IBM、Oracle、Microsoft、SAS、SAPは幅広いソフトウェアポートフォリオと深いクライアント関係を組み合わせ、グローバル収益のほぼ半分を獲得しています。IBMは2025年第1四半期に生成AI売上高60億米ドルを報告しました。Oracleは同四半期に総収益133億米ドルを計上し、クラウドサービスは21%増加しました。Microsoftは2024年の総収益2,450億米ドルを生み出し、Azureは前年比30%成長し、プラットフォームの優位性を強化しました。

パブリッククラウドARRが26%増の5億7,000万米ドルのTeradata、年間30億米ドル以上を生み出すSASなどの専門企業は、ドメイン専門知識によりシェアを維持しています。Databricksは2025年7月までに年率換算収益37億米ドルを予測し、前年比50%拡大しており、アナリティクスとAIワークロードを統合するレイクハウスアーキテクチャに支えられています。

戦略的M&Aが分野を再形成しています。IBMはSnowflakeの実装サービスを強化するためにHakkodaを買収し、SnowflakeはReka AIを10億米ドルで買収して最先端モデルをプラットフォームに組み込みました。OpenAIはエンタープライズ検索を強化するためにベクターデータベース専門企業Rocksetを追加しました。SnowflakeとAcxiomのAI対応マーケティングレイクなどのパートナーシップは、データマイニング市場全体で能力の基準を継続的に引き上げるエコシステム中心の競争を示しています。

データマイニング産業のリーダー

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Teradata Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたデータマイニング市場企業

- IBM Corporation

- Oracle Corporation

- Microsoft Corporation

- SAS Institute Inc.

- Teradata Corporation

- SAP SE

- Altair Engineering Inc. (RapidMiner)

- KNIME AG

- Google LLC (Kaggle)

- Amazon Web Services Inc.

- Alteryx Inc.

- OpenText Corporation

- Hitachi Vantara LLC

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Incorporated

- Sisense Inc.

- Orange S.A. (Orange Data Mining)

- Togaware Pty Ltd (Rattle GUI)

- FICO (Fair Isaac Corporation)

- H2O.ai Inc.

- Dataiku SAS

- Databricks Inc.

データマイニング市場における最近の業界動向

- 2025年6月:Snowflakeはファーストパーティデータとセキュアなアナリティクスを融合するAI対応マーケティングデータインフラを提供するためにAcxiomと提携しました。

- 2025年6月:IBMはSeek AIを買収し、ニューヨークにAIアクセラレーターを開設し、自然言語クエリの人材をWatsonxポートフォリオに追加しました。

- 2025年4月:Dataminrはエンタープライズ拡大と国際成長を加速するためにFortress Investment Groupから1億米ドルを確保しました。

- 2025年4月:IBMはHakkodaの買収を完了し、数百名のSnowPro認定コンサルタントをデータ変換プラクティスに追加しました。

データマイニング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバルデータマイニング市場を、構造化および非構造化エンタープライズデータのパターンを発見するために統計、機械学習、AI技術を適用する専用ソフトウェアツールおよび関連するプロフェッショナルまたはマネージドサービスの販売から生み出される収益として定義しています。

スコープの除外:社内専用のアナリティクススタック、単発のコンサルティング業務、および物理的な鉱石採掘向けに設計されたデジタルマイニング技術は除外します。

セグメンテーションの概要

- コンポーネント別

- ツール

- ETLおよびデータ準備

- データマイニングワークベンチ

- 機械学習および高度アナリティクスプラットフォーム

- 可視化とレポーティング

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ツール

- エンドユーザー企業規模別

- 中小企業(SME)

- 大企業

- 展開形態別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 政府および防衛

- 製造

- ヘルスケアおよびライフサイエンス

- エネルギーおよびユーティリティ

- 小売および電子商取引

- 輸送および物流

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋全域のデータプラットフォームアーキテクト、銀行業界の調達担当者、地域クラウドリセラーと対話しました。これらのインタビューにより、シートベースの価格設定、採用の障壁、解約のトリガーが明確になり、デスクワーク中に特定された前提条件の三角測量に役立ちました。これがMordor Intelligenceの差別化ポイントであり、頻繁な再コンタクトにより主要な地域とバイヤーコホートが確実に代表されています。

デスクリサーチ

米国労働統計局、Eurostat、OECDデータセットからマクロおよびICT支出のベースラインをまとめることから始め、SEC EDGARおよびアニュアルレポートから取得した企業開示と照合しました。Dow Jones FactivaおよびD&B Hooversへのサブスクリプションはリアルタイムの収益分割とM&A指標を提供し、Questelの特許件数は新興アルゴリズムファミリーを示しました。追加のコンテキストは、Cloud Security Alliance、Bitkom、アナリティクスソフトウェアフローに関するオープン税関データなどの技術協会から得られました。引用されたソースは例示的なものであり、数値を裏付けデータギャップを埋めるために他の多くの公開リソースが検討されました。

市場規模の算定と予測

エンタープライズアナリティクスバジェットをマッピングし、専用データマイニングソリューションに充てられるシェアを分離することでトップダウンの需要プールを構築し、回答者が共有したサンプル平均販売価格とユーザーボリュームのロールアップで合計を相互確認しました。主要なモデル変数には、クラウド移行比率、アルゴリズムトレーニングのコンピューティングコスト、従業員一人当たりの平均データセット成長、規制主導の監査ワークロード、データサイエンス人材の可用性が含まれます。クラウド普及率とデータボリューム拡大に基づく多変量回帰が予測期間の見通しを導きます。ベースライン値はこの方法論によって確立されています。

データ検証と更新サイクル

アウトプットは3層のアナリストレビューを経て、分散閾値が新たな専門家への問い合わせを引き起こし、モデルは年次更新され、重要なイベント後には中間更新が行われ、クライアントの情報を最新の状態に保ちます。

データマイニングベースラインの信頼性の根拠

企業がコンポーネントの組み合わせ、基準年、通貨処理を異なる方法で選択するため、公表された推定値は異なり、予測が始まる前に合計が変わります。

Mordorの厳格なスコープ整合、年次更新サイクル、ハイブリッド検証がこれらの歪みを抑制します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 14億9,000万米ドル(2025年) | ||

| 13億1,000万米ドル(2025年) | グローバルコンサルタンシーA | ツールのみのスコープ;限定的な一次確認 |

| 11億9,000万米ドル(2024年) | グローバルコンサルタンシーB | サービスを除外;より早い基準年 |

| 11億7,000万米ドル(2024年) | 産業ジャーナルC | 中小企業サンプリングが限定的;2023年固定の通貨レート |

この比較は、サービス収益を統合し、複数ソースの検証を実施し、12ヶ月ごとにモデルを更新することで、意思決定者が信頼できる透明性と再現性のあるベースラインを提供していることを示しています。

レポートで回答される主要な質問

データマイニング市場の現在の規模はどのくらいですか?

データマイニング市場は2026年に16億6,000万米ドルに達しており、2031年までに28億2,000万米ドルへ着実に成長すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

サービスは、企業が統合の専門知識とマネージドアナリティクスを求めるにつれ、2031年までCAGR 12.23%で最も高い勢いを示しています。

このスペースにおけるクラウド展開の優位性はどの程度ですか?

クラウドモデルは2025年の収益の69.95%を占め、スケーラブルな従量課金制アナリティクスへのシフトを反映してCAGR 16.92%で拡大しています。

どの産業垂直が将来の成長をリードしますか?

ヘルスケアおよびライフサイエンスは、デジタル健康記録とゲノミクスデータが急増するにつれ、2031年までCAGR 13.19%で最も強い成長を記録すると予測されています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

大規模なデジタルインフラ投資、スマートシティ構想、急速な産業用IoT採用がCAGR 12.07%の地域成長を牽引しています。

採用を遅らせる可能性のある主要な抑制要因は何ですか?

熟練したデータサイエンス人材のグローバルな不足が社内プロジェクトの能力を制限し、外部サービスとAutoMLツールへの依存度を高めています。

最終更新日: