群知能市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 107.34 十億米ドル |

| 市場規模 (2031) | 466.83 十億米ドル |

| 成長率 (2026 - 2031) | 34.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

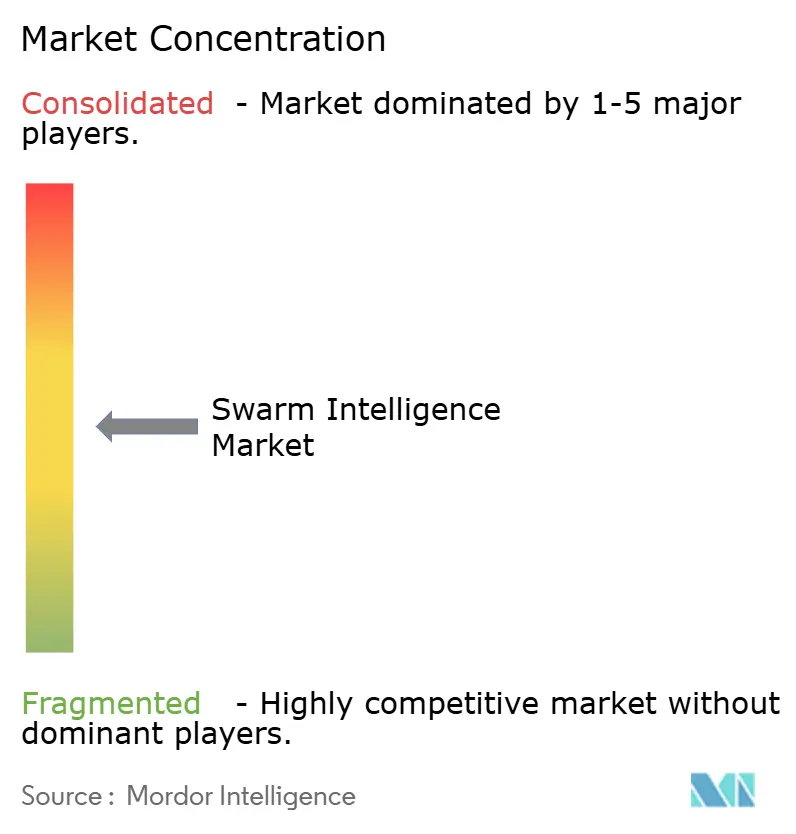

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる群知能市場分析

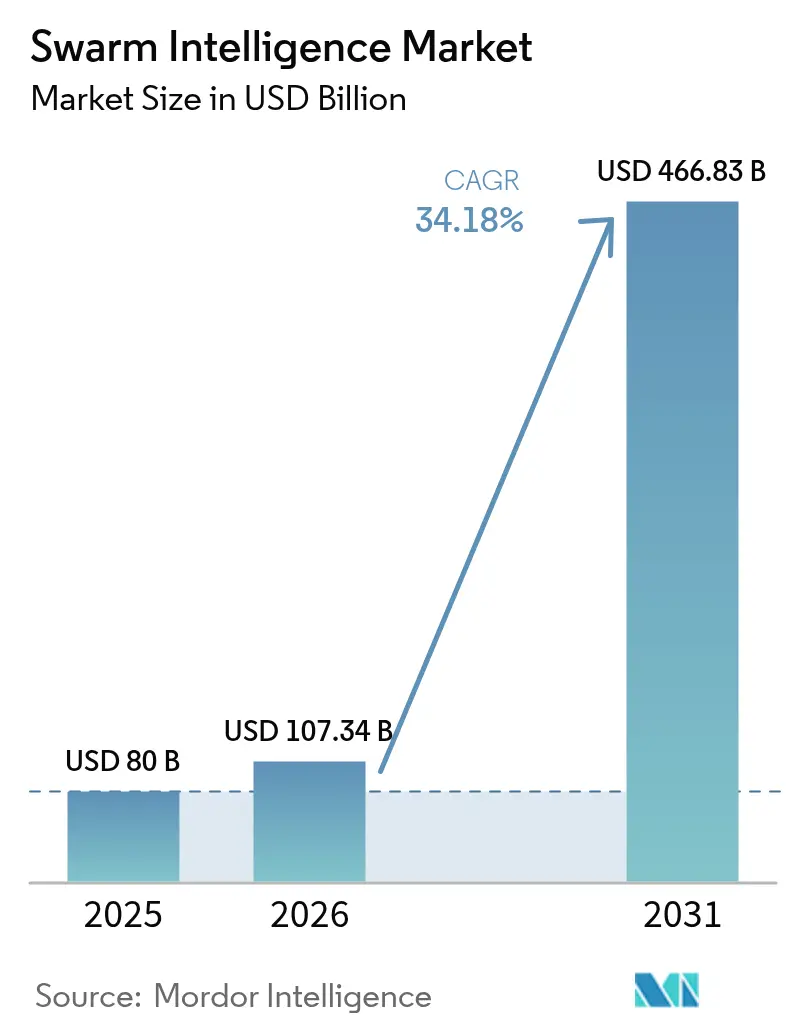

群知能市場規模は2025年にUSD 8,000万と評価され、2026年のUSD 1億734万から2031年にはUSD 4億6,683万に達すると推定され、予測期間(2026年〜2031年)中のCAGRは34.18%です。

ニューロモーフィックエッジチップによるリアルタイム協調(バイオインスパイアードアルゴリズムと低遅延コンピューティングを融合)と、分散型意思決定アーキテクチャへの需要の高まりがこの成長を支えています。輸送・物流の自動化、防衛用UAVスウォーム、スマートシティのパイロットプロジェクトが主要な初期商業化領域であり、バイオインスパイアードプロセッサへの継続的なベンチャー資金が導入障壁を低下させています。競争上の差別化は、複数のアルゴリズムファミリーをサポートし、異種ロボットフリートに対応し、厳格なデータ主権要件を満たす柔軟なプラットフォームへとシフトしています。シリコンサプライチェーンにおけるハードウェア制約の深刻化と学際的人材の不足が、群知能市場の堅調な見通しを一部抑制しています。

主要レポートの要点

- エンドユーザー産業別では、輸送・物流が2025年の群知能市場シェアの27.68%を占め、スマートシティおよびモビリティが2031年にかけて最速の39.28% CAGRを示しています。

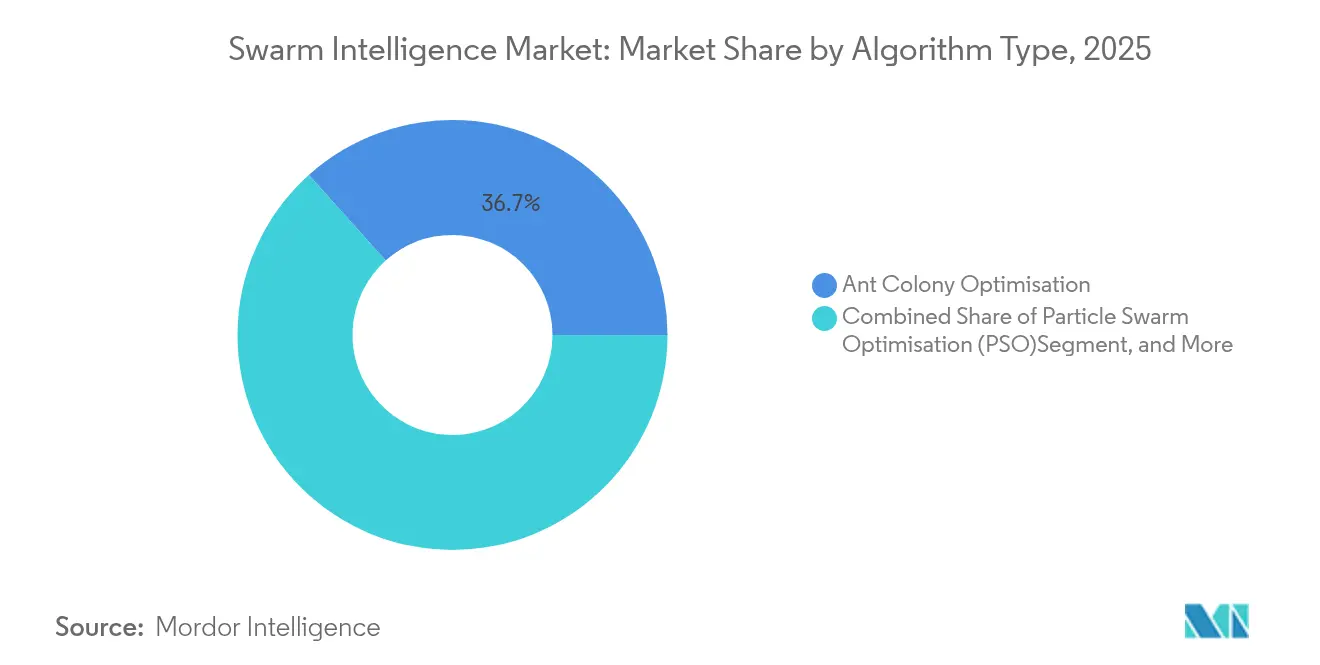

- アルゴリズムタイプ別では、アントコロニー最適化が2025年の群知能市場規模の36.65%のシェアを獲得し、ビーコロニーアルゴリズムは2031年にかけて34.75% CAGRで拡大する見込みです。

- プラットフォームタイプ別では、UAVスウォームが2025年の群知能市場において37.65%のシェアでリードし、無人水中ビークルが2031年にかけて最高の35.64% CAGRを記録しています。

- 展開モード別では、エッジ/オンデバイスアーキテクチャが2025年の群知能市場において45.55%のシェアを占め、ハイブリッドモードが予測期間中に34.92% CAGRを達成する見込みです。

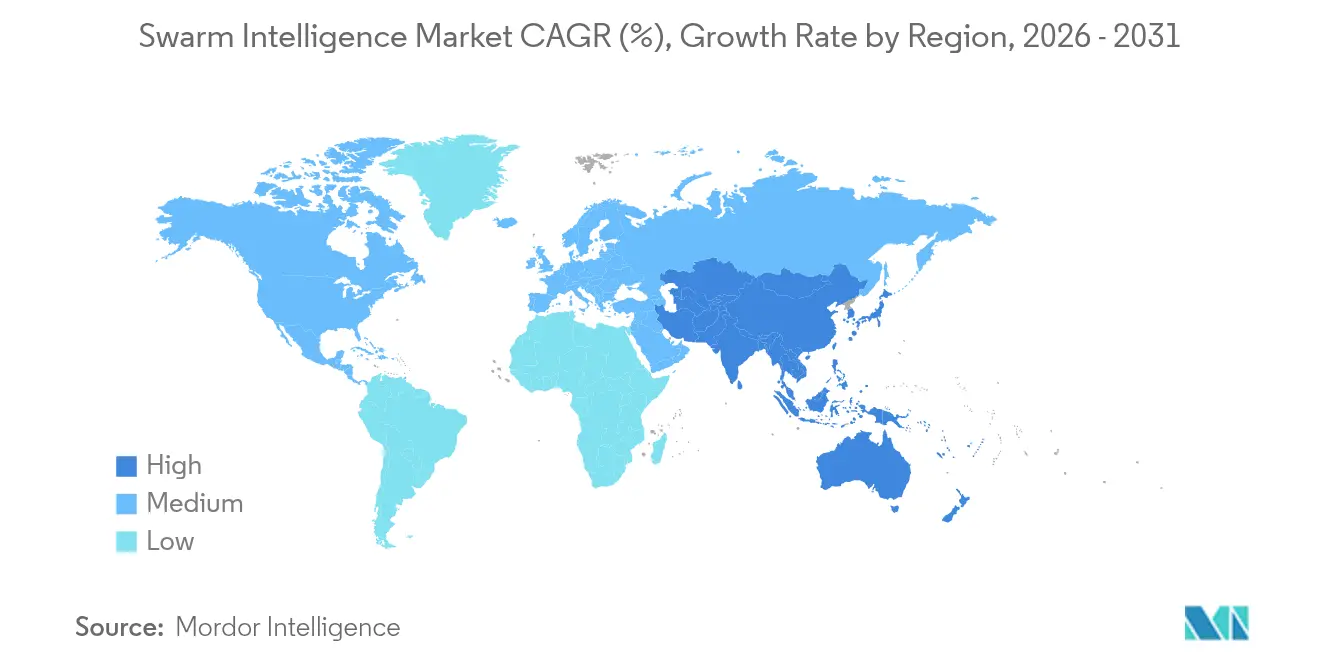

- 地域別では、北米が2025年の群知能市場において33.72%のシェアを占め、アジア太平洋が2031年にかけて35.90% CAGRで最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル群知能市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 物流・倉庫における群ロボティクスの採用拡大 | +8.2% | 北米および欧州に集中、グローバルへの影響 | 中期(2〜4年) |

| 防衛および災害対応へのUAVスウォームの展開 | +7.5% | 北米およびアジア太平洋がコア、中東・アフリカへの波及 | 短期(2年以内) |

| ビッグデータIoTネットワークにおける分散型最適化 | +6.8% | スマートシティ早期採用を伴うグローバル | 長期(4年以上) |

| 大規模意思決定のための協調型AIプラットフォーム | +4.3% | 北米およびEUがリード、アジア太平洋がスケールアップ | 中期(2〜4年) |

| バイオインスパイアードエッジAIチップへのベンチャー資金 | +5.1% | シリコンバレーおよび欧州テクノロジーハブがコア | 短期(2年以内) |

| アジア太平洋のBVLOSドローンスウォーム規制の承認 | +4.4% | アジア太平洋がコア、グローバルへのデモンストレーション効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

物流・倉庫自動化における群ロボティクスの採用拡大

マルチロボットスウォームが動的ルーティングを処理する場合、倉庫オペレーターはシングルエージェントシステムと比較して最大40%のコスト削減を実現します。MITでの実験では、タスク完了速度が4倍向上し、オペレーターの作業負荷が50.9%削減され、深刻な労働力不足を緩和するスループット向上が確認されました。[1]MIT News、「倉庫ロボットがチームワークを学ぶ」、mit.eduドイツを拠点とするCellumationのCelluveyorは、自己組織化六角形セルにより1時間あたり5,200個の荷物を移動させ、モジュール式でスケーラブルなスウォームコンベヤー設計を実証しています。フルフィルメント量が増加し続ける中、こうした経済的インセンティブがグローバルな物流ハブ全体での展開を加速させています。エッジベースの協調により、クラウド中心の制御に典型的な遅延ボトルネックがさらに解消され、群知能市場のビジネスケースが強化されています。

防衛監視および災害対応へのUAVスウォームの展開拡大

チェコ発祥のInterceptor自律型動力ドローンなどの軍事プログラムは、帯域幅が制限された環境下で協調スウォームが敵対的な空中目標を無力化する方法を示しています。サンパウロ大学の災害救援研究では、ドローン集団が衛星よりも迅速に山火事や温室効果ガスの漏洩を発見し、通信途絶時にも運用を維持できることが示されています。政府調達がエッジAIの進歩を促進し、後に民間インフラ点検や緊急対応のユースケースへと移行することで、群知能市場のアドレス可能な範囲が拡大しています。

ビッグデータIoTネットワークにおける分散型最適化の需要

数十億のエンドポイントがテレメトリを送信する中、集中型オーケストレーションはコンピューティングおよび遅延の負荷に悩まされています。リューレオ工科大学は、GPSなしで深部鉱山トンネルをナビゲートする協調ロボットを実証し、制約のあるIoT環境におけるスウォームヒューリスティクスの価値を強調しました。[2]リューレオ工科大学、「採掘環境における自律型ドローン」、ltu.seスマートシティのパイロットでは、空中スウォームを使用して交通、排出量、廃棄物を監視し、状況の変化に応じて自律的にリソースを転換しています。分散型インテリジェンスのスケーラビリティが実証されるにつれ、レジリエントなネットワークパフォーマンスを求める電力・通信・都市サービス事業者全体で採用が拡大しています。

大規模なブレインストーミングおよび意思決定のための協調型AIプラットフォーム

カーネギーメロン大学の会話型群知能ツールは標準的なグループチャットを上回り、参加者の80%以上がエンゲージメントと生産性の向上を報告しました。スウォーム学習を活用した金融マルチエージェントシステムは、ボラティリティを低下させながら累積リターンでベンチマーク取引モデルを上回りました。医療パイロット研究では、分散ノード全体で診断インサイトを処理することで患者のプライバシーを保護しています。これらの結果は、階層的なボトルネックを排除する集合知プラットフォームへの企業の関心を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 学際的な群アルゴリズムエンジニアの不足 | -4.8% | 北米および欧州で最も深刻 | 長期(4年以上) |

| 通信遅延と信頼性の制限 | -3.2% | 遠隔地で増幅されるグローバル | 中期(2〜4年) |

| 自律型取引におけるアルゴリズム責任の懸念 | -2.1% | 北米およびEUの規制区域 | 中期(2〜4年) |

| ニューロモーフィックエッジノードのシリコン供給制約 | -2.9% | グローバル、アジア太平洋のファウンドリで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

学際的な群アルゴリズムエンジニアの不足

生物学、ロボティクス、分散システムに精通した専門家のグローバル供給は需要に追いついていません。SAGE Openの学術分析では、カリキュラムがこれらの分野を組み合わせることはほとんどなく、雇用主にとって能力のギャップが生じていることが指摘されています。従来のロボティクス職を40%以上上回る給与プレミアムでも空席を埋めることができず、スタートアップは資金力のある大手企業に対して不利な立場に置かれています。この人材制約がプロトタイプから量産へのサイクルを遅らせ、群知能産業のスケールアウト速度を制限しています。

リアルタイム協調における通信遅延と信頼性の限界

査読済みのSensors誌の実験によると、往復遅延が250〜300ミリ秒を超えるとスウォーム制御が劣化します。[3]MDPI Sensors、「スウォーム制御における遅延閾値」、mdpi.comAchordネットワークのテストでは、断続的なリンクが適応型ルーティングとエラー訂正プロトコルを必要とし、システムの複雑性が増大することが確認されています。[4]arXiv、「スウォーム向けACHORDネットワーク」、arxiv.org都市部のキャニオンにおけるグラウンドクラッター、金属障害物、マルチパスフェージングがドローンフリートに課題をもたらし、水中音響チャネルはさらに帯域幅を低下させます。5Gとエッジキャッシングが一部の圧力を緩和しているものの、物理的に課せられた信号遅延はリアルタイムのスウォームパフォーマンスに対する構造的な上限として残り続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アルゴリズムタイプ別:アプリケーション固有の最適化が採用を牽引

アントコロニー最適化は、確率的経路探索が車両ルーティングおよび倉庫ピッキングのニーズに適合するため、2025年の群知能市場において最大の36.65%のシェアを維持しました。ビーコロニー手法は、分散型リソース配分が動的なスマートシティサービスに適しているため、2031年にかけて34.75% CAGRが見込まれています。粒子群最適化は、暗号通貨価格予測において98%の精度を達成したモデルトレーニングにより、金融サービスでの採用が進んでいます。テキサスA&M大学の研究者が適応型農業ロボットで示したように、ハイブリッドフレームワークは文脈に合わせてリアルタイムでアルゴリズムを切り替えるようになっています。設定可能なスタックへのこの転換は、サプライヤーの機会を広げると同時に、ソフトウェアの差別化を深めています。

ホタルアルゴリズム、グローワームアルゴリズム、細菌採餌アルゴリズム、人工魚群アルゴリズムを用いた実験の拡大は、ニッチなグリッド、センサーカバレッジ、またはエネルギーハーベスト最適化を対象としています。初期の量子加速スウォームプロトタイプは指数関数的な探索空間の削減を約束しており、ハードウェアが成熟すれば将来的に破壊的な進歩をもたらす可能性を示唆しています。採用者が一般的なベンチマークではなく成果固有の指標を追求するにつれ、マルチアルゴリズムライブラリを統合できるベンダーが群知能市場のより大きなシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:物流のスケールとスマートシティの勢い

輸送・物流は、荷物スループットとラストマイルルーティングにおける即時の見返りにより、2025年の群知能市場において27.68%のシェアを占めました。協調型eVTOLタクシーや適応型交通グリッドを含む都市モビリティスキームが、スマートシティ採用において39.28% CAGRを牽引しています。防衛プログラムは、後に民間インフラ点検へと移行する最先端のスウォーム研究への資金提供において引き続き重要な役割を果たしています。医療パイロットでは、機密データを保護しながら診断に分散学習を適用しています。農業・鉱業では、危険区域に堅牢な地上・空中スウォームを展開し、作業員の安全性と資産稼働率を向上させています。小売フルフィルメントセンターは搬送を超えて在庫監査へとユースケースを拡大し、電力会社は電力グリッドの負荷分散に協調エージェントを活用しており、群知能市場のクロスセクターの深さを証明しています。

プラットフォームタイプ別:UAVが依然として優位だが水中システムが急増

UAV集団は、目視外飛行運用の規制承認に支えられ、2025年の群知能市場の37.65%を占めました。無人水中ビークルは、洋上エネルギー、通信ケーブル点検、海洋生物学調査が協調した水中自律性を必要とするため、最速の35.64% CAGRを記録しています。地上ロボットスウォームは、GPSが利用できない鉱石採掘や産業点検を自動化しています。自律型水上艦艇は沿岸を巡回し、環境状況を監視しています。ソフトウェアのみのマルチエージェントシステムが金融・グリッドシミュレーション向けに登場しており、スウォームロジックが物理的なロボットを超えて拡張できることを示しています。相互運用性標準により、空中・地上・海上の混合フリートを1つのコンソールで管理できるようになり、群知能市場の総アドレス可能市場が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:エッジコンピューティングが分散型インテリジェンスを支える

エッジ/オンデバイス設定が2025年の群知能市場において45.55%でリードしました。シナプス動作あたり0.96 pJを実行するニューロモーフィックチップが、ミリワット予算内でリアルタイム推論を維持しています。ハイブリッドオーケストレーションは、ミッション更新、より高度な分析、または強化学習の再トレーニングのためにローカル自律性と定期的なクラウド同期を組み合わせ、34.92% CAGRで最速の成長を遂げています。純粋なクラウド展開は、大規模シミュレーションなど高いコンピューティングが不可欠でありながら遅延が許容される場面に留まっています。量子クラウドの実験はすでにマイクログリッドの負荷を最適化しており、特定のスウォーム機能においてクラウド拡張がオプションから戦略的なものへとシフトする未来を示唆しています。

地域分析

北米は2025年の群知能市場において33.72%を占めました。国防総省の調達、電子商取引倉庫の自動化、およびCHIPS法による79億USDのインセンティブがニューロモーフィックプロセッサへの初期需要を促進しています。シリコンバレーへのベンチャーキャピタルの集中がスタートアップ形成を加速させていますが、労働市場の逼迫により中小企業が学際的人材を確保することが困難になっています。自律型車両向けの規制サンドボックスがフィールドトライアルをさらに促進しています。

アジア太平洋は2031年にかけて群知能市場において最も急峻な35.90% CAGRを達成します。中国の包括的な2024年UAV安全規則が予測可能な認証経路を生み出し、政府の都市クラスタープログラムが大規模なデモンストレーションゾーンを開放しています。日本と韓国は分子・サービスロボティクスの統合を先導し、地域の半導体ファブがカスタムエッジAIチップの供給を支えています。SoftBankのSkild AIへの40億USD投資などの大規模な企業資金が、高まる投資家の関心を示しています。

欧州は、リスクベースの運用カテゴリーを施行する実施規則2019/947に基づく調和されたドローン規制により成長を維持しています。ROBOMINERSイニシアチブは、スウォームのアイデアが重工業の自動化にどのように貢献するかを示しており、倫理的AIフレームワークが責任と透明性に関するステークホルダーの懸念を払拭しています。慎重かつ体系的な承認プロセスが公共の信頼を守っていますが、展開ペースはアジア太平洋より遅くなっています。

規制環境

スワームインテリジェンスに関する規制は、安全性、責任、信頼できるAIを中心に強化されつつある。EU AI法(規則(EU) 2024/1689)は2024年8月に発効し、高リスクAIシステムに関する重要な施行時期として2026年8月2日を定めており、最も明確なコンプライアンス浸透要因となっている。物理世界におけるマルチエージェントおよびスワームロボティクスの展開において、これはリスク管理、技術文書化、人的監視、市販後監視への要求を高め、監査可能な協調ロジックと検証済みの運用制約の必要性を増大させる。

これとは別に、各国政府は防衛グレードのスワーム能力に関する検証と相互運用性の正式化を進めている。ホワイトハウスは2026年6月に高度AIのイノベーションと安全保障に関する大統領令を発表し、米国国防省(Department of War)は2026年1月にAI戦略を公表し、Swarm Forgeプロジェクトを導入して実証実験と検証済みスワームパッケージの移行を結び付けた。アジアでは、中国が2026年に国家インターネット情報弁公室、国家発展改革委員会、工業情報化部が発した実施意見を通じてインテリジェントエージェント標準化の方向性を進め、標準化された相互接続プロトコルと空中自律性の認証パスウェイを重視する姿勢を示した。

バリューチェーン分析

スワームインテリジェンスのバリューチェーンは、(1)アルゴリズムおよび自律ソフトウェア(マルチエージェント協調、計画、最適化ライブラリ)、(2)エッジAIコンピューティングおよびセンサースタック(ニューロモーフィック/AIアクセラレーター、知覚センサー、通信モジュール)、(3)プラットフォームOEMおよびインテグレーター(UAV/UGV/USV/UUVおよび産業用ロボットフリート)、(4)展開・運用レイヤー(ミッションプランニング、指揮統制コンソール、シミュレーション/デジタルツイン、ライフサイクルサポート)にわたる。近年の動向は提供形態が統合重視であることを浮き立たせており、自律性専門企業とデータ提供者がプラットフォームプライムと連携を強め、スワームロジックをスタンドアロンソフトウェアではなく展開可能なシステムへと変換する傾向が強まっている。

統合と保証のボトルネックは、通信の信頼性、争奪的データの整合性、異種フリート間の相互運用性に集中する傾向がある。そのため、検証済みのインテリジェンス入力とエッジ実行が商業化の中心的要素となる。バリューチェーン連携の例としては、Shield AIとST Engineeringが2026年2月にMOUを締結し、Hivemindの自律性を有人無人チーミングおよびドローンスワームに統合したこと、Powerus とSwarmerが2026年6月にMOUを締結し、空中および海上自律システム全体での協調ソフトウェア統合を検討したことが挙げられる。データエンリッチメントもスワーム運用の上流に移動しており、Swarmerが2026年6月にMolfar Intelligenceと提携し、検証済みOSINTデータセットを自律的状況認識向けのモデルに組み込んだことがこれを支えている。

競争環境

群知能市場における競争は中程度で流動的な状態が続いています。Intelなどの大手チップメーカーは、次世代ニューロモーフィックエッジノードを支えるAI対応ファブに向けて2024年に251億USDの設備投資を計上しました。Swarm TechnologyやUnanimous AIなどのスタートアップは、独自の協調アルゴリズムとSaaSプラットフォームに注力しています。自動車OEMは、VolkswagenのUSPTOへの特許出願に例示されるように、マルチビークル軌道最適化に関する特許を通じて地位を確立しています。

戦略的な焦点は、多様なロボットタイプと複数のアルゴリズムファミリーに対応する水平スケーラブルなプラットフォームへとシフトしています。OffWorldのモジュール式採掘スウォームとH2 Clipperの飛行船組立に関する特許は、ニッチな専門企業がドメイン固有の課題を解決することで地位を確立する方法を示しています。大手企業がアルゴリズムまたはエッジハードウェアの買収を通じて市場投入時間を短縮しようとする中、M&Aへの関心が高まっています。

リアルタイムタスク割り当て、低電力コンセンサス、クロスプラットフォーム通信を中心とした知的財産ポートフォリオがプレミアムバリュエーションを引き付けています。アルゴリズムライブラリをエネルギー効率の高いシリコンおよびミドルウェアとバンドルできる企業は、展開が拡大するにつれて不均衡な収益を獲得する立場にあります。

群知能産業のリーダー企業

Unanimous AI

Swarm Technology

Valutico UK Ltd

Hydromea

Kim Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会領域は、GNSS拒否環境や帯域制約環境で運用可能な相互運用性のあるエッジ優先スワームスタックであり、防衛、災害対応、重要インフラ監視におけるバイヤーニーズと合致している。2026年5月にラベル付けされたITEA 4 SwarmAIプロジェクトはこの方向性を強化しており、32のパートナーがマルチドメイン車両協調のための自律型エッジAIに取り組み、単一プラットフォームソリューションではなく異種フリート向けの標準化されたインターフェースと展開可能なコンポーネントへの業界の推進を示している。

商業上の空白領域は、ロボティクスを超えてソフトウェアのみのマルチエージェントシステムや、より大規模なAI運用にも広がっており、そこではスワーム型最適化がコンピューティングおよび協調技術として機能する。例えば、Refiantは2026年7月にProteaモデルを発表し、非常に大きなコンテキストウィンドウを管理するためにスワーム型最適化を使用しており、スワームインテリジェンス手法とエンタープライズAIインフラストラクチャの相互浸透を示している。物理面では、MIT CSAILが2026年7月にFloatFormを実証した。これは自律型ロボットボートの群れで、集団的な組み立てと輸送を行うことができ、UAV/USV/UUVスワームおよびハイブリッドエッジ展開にわたる本レポートの範囲に合致する海洋建設、検査、環境作業における新たな用途を支えている。

最近の業界動向

- 2026年6月:Hydromeaは次世代水中通信システムを開発するため、AUKUS海上イノベーションチャレンジの助成金100万米ドルを確保した。この助成は、協調型UUV/ROV運用に必要な高帯域幅リンクの加速化と、海底からクラウドへのデータ移動の高速化により、海底スワーム対応力を強化する。

- 2025年8月:Unanimous AIは、Microsoft Teamsへの協業最適化のためのHyperchat AI技術構築に関して米空軍の資金提供先として選定された。この統合の焦点は、集合的知性のワークフローを広く使用されているエンタープライズプラットフォームに結び付け、スワーム型の合議ツールがパイロットからガバナンスの整った展開へと移行する道筋を拡大している。

- 2024年1月:Unanimous AIは、ネットワーク化されたチームが集合的超知能を形成できるようにすることを目的とした空軍契約を受注したと発表した。この契約は、人間と機械のスワーム意思決定手法への防衛分野の関心を示し、マルチエージェント協調ソフトウェアの調達主導型商業化を検証する助けとなった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、スワームインテリジェンス市場は、複数のエージェントを協調させるスワームベースのアルゴリズムを用いたソフトウェアおよびシステムから得られる収益と定義され、集団行動によって最適化、ルーティング、自律性といった課題を解決できるようにするものである。

範囲の除外事項:スワームベースの協調が明示的な設計要件とされていない一般的なAIおよびロボティクス収益は除外し、また、スワームインテリジェンスソフトウェアまたはシステム展開に結び付いていない限り、スタンドアロンのハードウェア販売も除外する。

セグメンテーション概要

- アルゴリズムタイプ別

- アントコロニー最適化(ACO)

- 粒子群最適化(PSO)

- ビーコロニー/ハニービーアルゴリズム

- ホタルアルゴリズムおよびグローワームアルゴリズム

- 細菌採餌アルゴリズム、人工魚群アルゴリズムおよびその他

- エンドユーザー産業別

- 輸送・物流

- 防衛・セキュリティ

- ロボティクス・産業自動化

- 医療・ライフサイエンス

- 農業・鉱業

- BFSI・金融サービス

- スマートシティ・モビリティ

- 小売・電子商取引

- エネルギー・公益事業

- プラットフォームタイプ別

- UAVスウォーム

- UGVスウォーム

- USVスウォーム

- UUVスウォーム

- ソフトウェアのみのマルチエージェントシステム

- 展開モード別

- エッジ/オンデバイス

- クラウド

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、UAE、カタールなど)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、スワームインテリジェンスが実際に実装されている場所と、単に概念として議論されているだけの場所を明確に理解することから始まる。当社は、導入の兆候やデジタル支出の背景を解釈するのに役立つNISTの出版物、IEEEおよびACMの研究論文集、OECDのAI政策トラッカー、各国の統計ポータルなどの公開ソースに依拠している。また、スワーム対応UAVの利用と自律性規則がタイムラインに影響を与えるため、関連する規制当局や航空当局のレビューも行う。

過大計上を避けるため、これらの兆候を企業の開示資料、投資家向け資料、製品ドキュメント、特許、実際の展開や有償プログラムを記述した信頼できる報道と相互確認する。選定された有料サブスクリプションは主に企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースに用いられ、タイミングと収益への関与を確認する。ここに記載されたソースはあくまで例示であり、データ収集、仮定の検証、ギャップの明確化のために他多数の公開参考資料が用いられた。

一次インタビューおよび調査

一次調査は、有償のスワームインテリジェンスと隣接するAIツールとの区分を検証し、ソフトウェアのみの展開とプラットフォーム連携型展開の典型的な価格設定を確認するために用いられた。APAC、EMEA、南北アメリカ地域のソリューション構築者、システムインテグレーター、エンドユーザーチームの混合グループと対話し、その後追跡質問を用いて、導入速度、展開モード(エッジ、クラウド、ハイブリッド)、実際の購買サイクルに関するギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):22% | APAC:38% |

| ミドルティア:49% | 機能/事業部門リーダー:35% | EMEA:37% |

| 中小プレイヤー:22% | マネージャー:43% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、自動化および自律性への支出の兆候から生み出される対象需要プールを起点とするトップダウンモデルを用いて構築され、その後、プラットフォームタイプ別のスワームインテリジェンス浸透率とエンドユーザーの利用パターンによってフィルタリングされる。この構造が確立された後、ソフトウェアおよびサービスのサンプル平均販売価格帯に想定展開量を乗じるなどの選択的なボトムアップ近似手法や、スワーム機能が有償モジュールとして購入される頻度に関するチャネルチェックによって、総額を検証する。

モデルで使用される主要な入力には、商業展開で使用されるアルゴリズムタイプの組み合わせ(アントコロニー最適化、粒子群最適化、スワームベースネットワークなど)、展開モードの分布(エッジ/オンデバイス、クラウド、ハイブリッド)、プラットフォームの範囲(UAV、UGV、USV、UUV、ソフトウェアのみのマルチエージェントシステム)が含まれる。また、購買トリガーと展開速度がそれぞれ異なるため、運輸・物流、ロボティクス・自動化、ヘルスケアを含むエンドユーザーグループ別の導入指標も追跡する。ボトムアップの網羅性が薄い部分については、インタビューで検証された保守的な導入レンジを適用し、観測されたプログラム活動および公的な実証事例と整合するよう調整することで対応する。

予測にあたっては、市場が規制の進展速度、企業の準備状況、資金調達サイクルに敏感であり、これらの推進要因が毎年直線的に変化しないため、シナリオ分析が用いられる。シナリオは、マルチエージェント自律性がパイロットから拡張展開へどれほど速く移行するかについての専門家の見解を基準として設定され、その後、曲線が現実的な形を保つよう年次スムージングステップが適用される。

データ検証および更新サイクル

検証は、モデルの出力結果を独立した兆候と比較し、想定される導入水準がプラットフォームおよびエンドユーザー分野別に妥当であるかを確認することで行われる。数値が不自然に見える場合、単位の整合性、二重計上、タイミングの不一致について入力を再確認し、重要な仮定が変化した場合はインタビュー対象者に再度連絡する。承認前に、最終的な合計額と成長率が基礎となる指標が示す内容と一致するよう、複数段階でレビューが行われる。

レポートは毎年更新され、自律運用を変化させる規制変更や需要予測を変える大規模な公的展開など、重大な事象が発生した場合には中間更新が行われる。提供直前には最終レビューが完了し、クライアントが古いスナップショットではなく最新の更新済みの見解を受け取れるようにしている。

Mordor Intelligenceのスワームインテリジェンス市場規模と他の公開推定値との比較

スワームインテリジェンスの公開市場規模は大きく異なることがあり、これは通常、範囲の線引きが異なる方法で行われ、導入のタイミングが異なる方法で想定されていることに起因する。また、ある推定値がプラットフォーム連携型システムとソフトウェアのみの展開を同一のものとして扱っている場合や、為替換算のタイミングと更新サイクルが整合していない場合にも差異が生じる。

ベンチマーク表は目立った差異を示しており、Mordor Intelligenceのモデルでは、市場価値は定義されたアルゴリズムタイプと展開モードにわたる商業的スワームインテリジェンスソリューションに限定されており、スワーム協調を必要としないより広範なAI自律性収益は計上していない。もう一つの要因は、展開がパイロットから拡張展開へ移行する速度であり、一部の発行元はエンドユーザーの予算サイクルやプラットフォームの準備状況と照合せずに、より急激な短期的な伸びを想定している。為替換算年やサービスの取り扱いも重要であり、バンドル販売や導入収益がスワーム特有の作業に結び付いていない場合、総額を膨らませる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 0.08億米ドル(2025年) | |

| グローバルコンサルティング会社A | 0.08億米ドル(2024年) | より早い基準年を使用しており、スワームベースの協調に厳密に結び付いていない隣接するAI自律性への支出を含んでいる可能性があり、成長率が似ているように見えても、開始値が変動しうる。 |

| 業界出版社B | 0.03億米ドル(2023年) | 市場をより小さな過去の値に固定しており、より狭いソフトウェアのみの定義を重視しているように見え、これはプラットフォーム連携型展開を過小評価し、計上される収益をより後年に遅らせる可能性がある。 |

表全体を見ると、主な要点は、規模の差異が主に、何がスワームインテリジェンスとして含まれるか、そして拡張展開がどれほど速く発生すると想定されているかによって説明されるということである。当社のアプローチは、明確な範囲規則、再現可能な需要プールの構築、インタビューで検証された導入レンジに一貫して追跡可能であり、これにより最終的な数値が実際の展開の兆候と整合しやすくなっている。

レポートで回答される主要な質問

群知能市場の現在の規模はどのくらいですか?

群知能市場規模は2026年にUSD 1億734万です。

群知能市場はどのくらいの速さで成長すると予測されていますか?

市場は34.18% CAGRを記録し、2031年までにUSD 4億6,683万に達する見込みです。

最大のエンドユーザーシェアを占める産業はどれですか?

輸送・物流が2025年に27.68%のシェアでリードしており、倉庫自動化とラストマイル配送最適化によるものです。

最も急速に拡大している地域はどこですか?

アジア太平洋は、支援的なドローン規制とスマートシティへの投資に牽引され、2031年にかけて35.90% CAGRで成長すると予測されています。

現在の採用において支配的な展開モードはどれですか?

エッジ/オンデバイスアーキテクチャは、低遅延とデータ主権の要件を満たすため、2025年に45.55%のシェアを占めました。

市場拡大を制限する主な抑制要因は何ですか?

生物学と分散ロボティクスの両方に精通したエンジニアの不足が予測CAGRに-4.8%の下押し圧力をもたらし、商業展開を遅らせています。

最終更新日: