ビッグデータエンジニアリングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

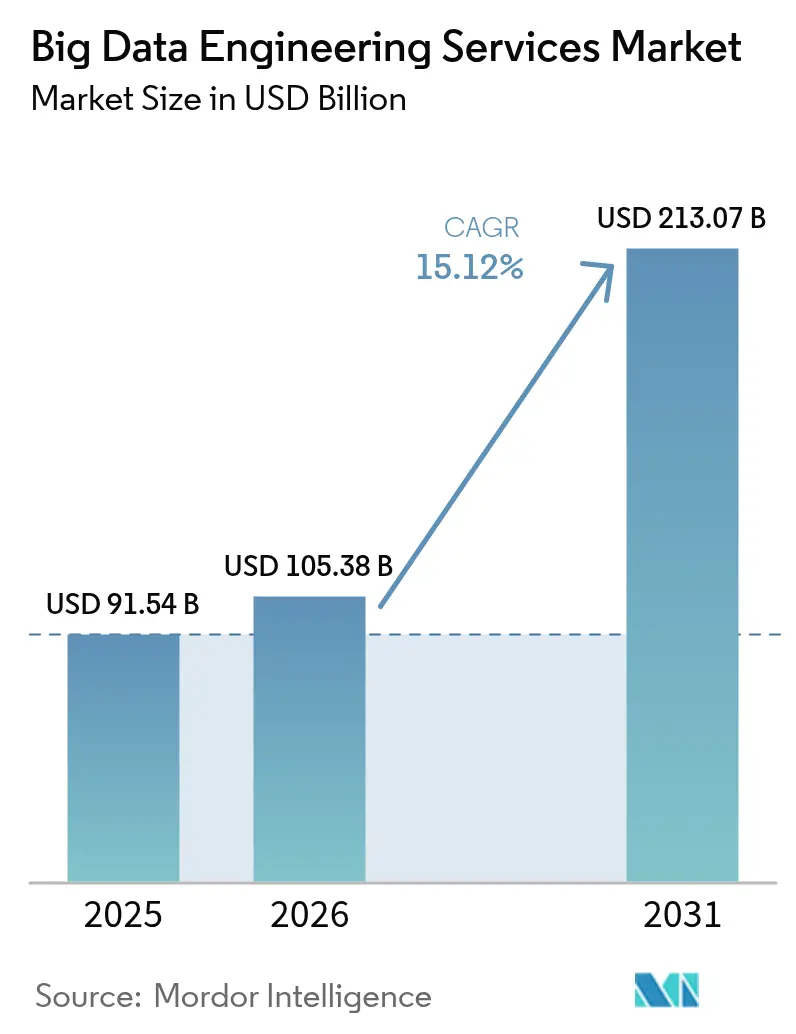

| 市場規模 (2026) | 105.38 十億米ドル |

| 市場規模 (2031) | 213.07 十億米ドル |

| 成長率 (2026 - 2031) | 15.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビッグデータエンジニアリングサービス市場分析

ビッグデータエンジニアリングサービス市場規模は、2025年の915億4,000万米ドルから2026年には1,053億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率15.12%で2031年までに2,130億7,000万米ドルに達すると予測されています。センサーテレメトリー、ソーシャルメディアストリーム、動画ファイルの増大するデータ量が、企業にバッチ型データウェアハウスをリアルタイムのレイクハウスパイプラインへ移行させる原動力となっています。クラウドネイティブな展開はすでに本番環境の60%以上を支えており、AI駆動のオーケストレーションによりETLサイクルが数週間から数時間へと短縮されています。ハイブリッドアーキテクチャは、機密データをオンプレミスで保持しながら非重要分析に弾力的なコンピューティングを必要とする規制業種で支持を集めています。慢性的な人材不足と高まるコンプライアンスコストが成長を抑制する一方、成果連動型の料金モデルが中小企業の参入障壁を下げ、ビッグデータエンジニアリングサービス市場のフットプリントを拡大しています。

主要レポートのポイント

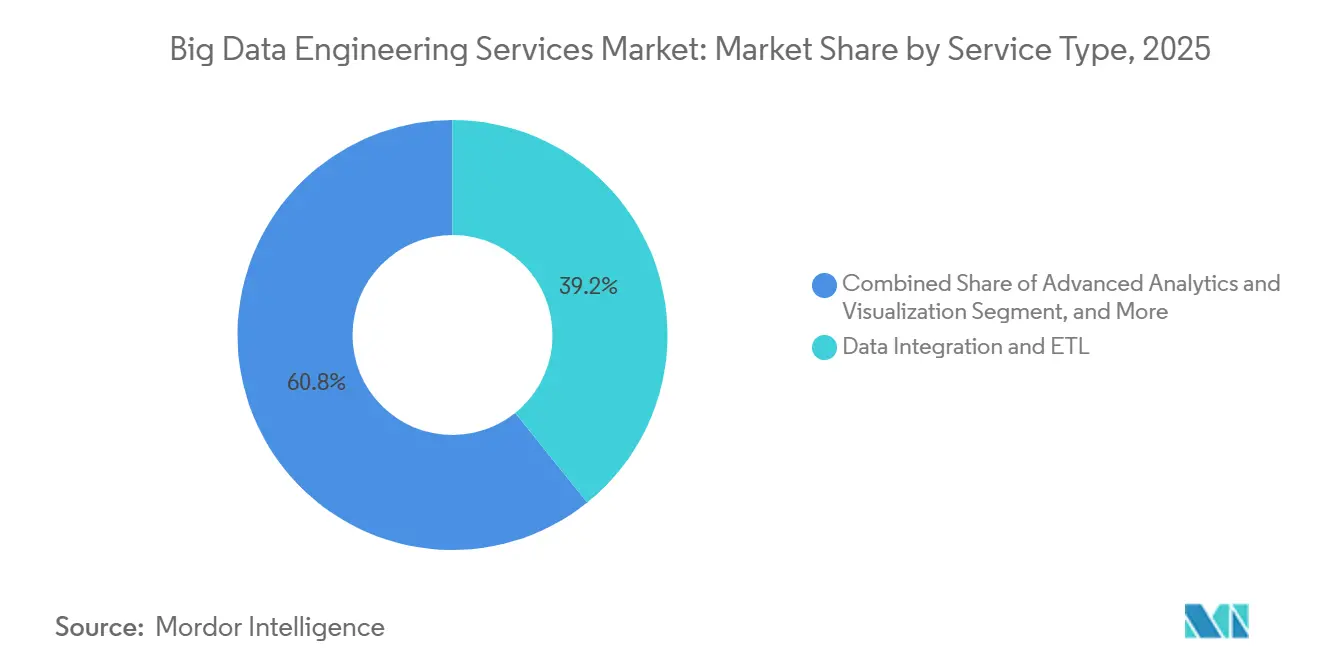

- サービスタイプ別では、データ統合およびETLが2025年のビッグデータエンジニアリングサービス市場シェアの39.22%を占めてトップとなり、高度分析およびビジュアライゼーションは2031年にかけて年平均成長率15.91%で拡大する見込みです。

- ビジネス機能別では、マーケティングと営業が2025年の支出の34.86%を占め、オペレーションとサプライチェーンは2031年にかけて年平均成長率15.96%で成長する見通しです。

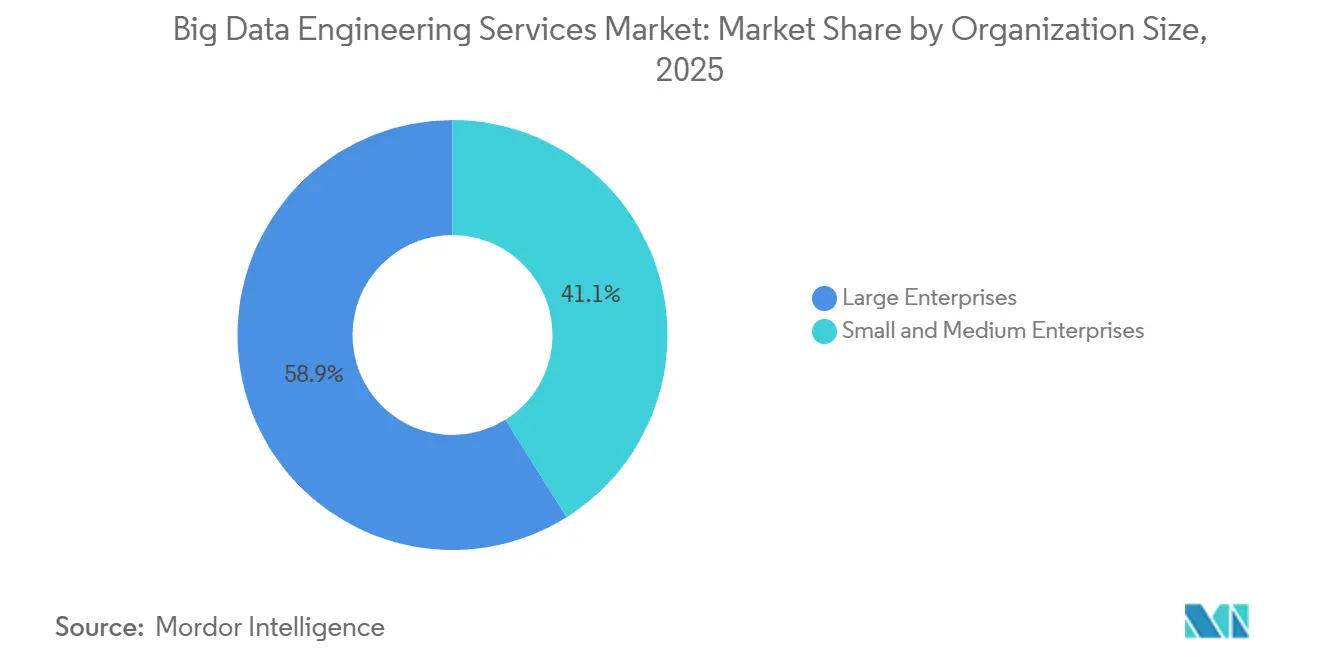

- 組織規模別では、大企業が2025年のビッグデータエンジニアリングサービス市場シェアの58.91%を占め、中小企業は年平均成長率15.56%で成長すると予測されています。

- 展開モード別では、クラウド展開が2025年のビッグデータエンジニアリングサービス市場シェアの63.47%を占めましたが、ハイブリッドアーキテクチャが2031年にかけて最速の年平均成長率15.78%を記録する見込みです。

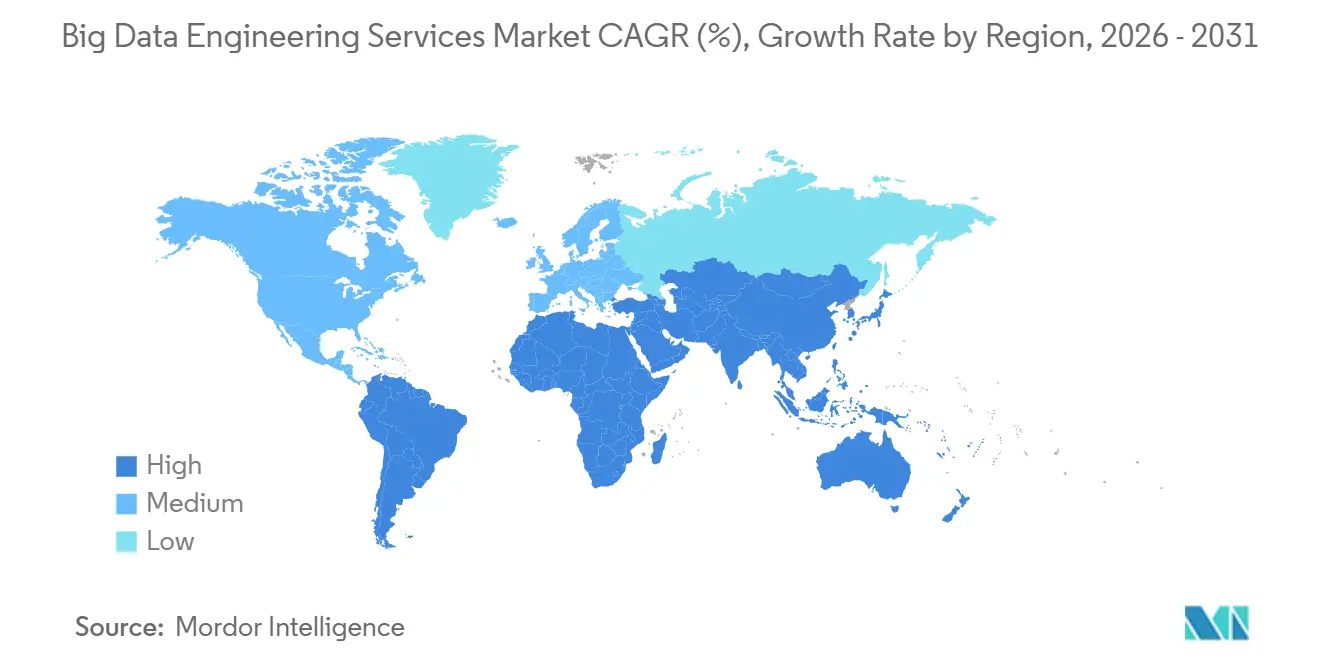

- 地域別では、北米が2025年に42.38%のシェアで首位を占め、アジア太平洋地域が予測期間中に最も高い年平均成長率16.14%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビッグデータエンジニアリングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非構造化IoTおよびソーシャルデータの急増 | +3.5% | 世界全体、北米の製造業ベルトおよびアジア太平洋のスマートシティ回廊に集中 | 中期(2〜4年) |

| コスト効率の高い成果連動型サービス契約 | +2.8% | 北米およびヨーロッパ、アジア太平洋へ拡大中 | 短期(2年以内) |

| クラウドネイティブなビッグデータスタックの採用 | +3.2% | 世界全体、北米とヨーロッパが主導、インドおよび東南アジアで急速な普及 | 短期(2年以内) |

| データ駆動型意思決定に向けた規制の推進 | +2.5% | ヨーロッパ、北米、アジア太平洋の新興フレームワーク | 長期(4年以上) |

| AI自動化データパイプラインの台頭 | +3.0% | 世界全体、北米テクノロジーセクターおよびアジア太平洋のeコマースでの早期採用 | 中期(2〜4年) |

| 業界特化型データマーケットプレイス | +2.0% | 北米のヘルスケアと金融、ヨーロッパの製造業、アジア太平洋の小売 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非構造化IoTおよびソーシャルデータの急増

企業は現在、ミリ秒単位のセンサー読み取り値、監視映像、会話トランスクリプトを取り込んでおり、これらは2025年に合計181ゼタバイトを超えました。製造ラインはすべてのロボット関節から振動メトリクスをリモートオブジェクトストアにストリーミングし、小売業者は天井設置カメラの映像とPOSレシートを統合してプラノグラムを改善しています。[1]Siemens AG、「2025年年次報告書」、siemens.com ソーシャルチャネルはマーケターが数分以内に活用できるセンチメントシグナルを追加し、夜間バッチから継続的パイプラインへの転換を迫っています。スキーマオンリード技術はモデリングをクエリ時まで延期し、厳格なリレーショナル制約を回避します。そのため、ビッグデータエンジニアリングサービス市場では、顧客離れを最小化するためにレイテンシを1分未満に抑えるストリーミングプラットフォームが優先されています。

コスト効率の高い成果連動型サービス契約

処理されたクエリ数またはスキャンされたレコード数に連動した変動課金により、財務責任者は支出を収益に合わせることができます。サービスレベル契約はパイプラインの稼働率99.9%を保証するようになり、リスクをベンダーに移転するとともに、人件費を抑制する自動化を促進しています。[2]Accenture plc、「2025年年次報告書」、accenture.com 中堅企業が最も恩恵を受け、設備投資の衝撃なしにエンタープライズグレードのデータインフラを獲得できます。パフォーマンス目標未達に対するペナルティがプロバイダーの説明責任を高め、カスタムコードよりも再利用可能なアクセラレーターの活用を促しています。この商業的な再編により、ビッグデータエンジニアリングサービス市場はグローバル2000企業の購買者を超えて拡大しています。

クラウドネイティブなビッグデータスタックの採用

レイクハウス設計はオブジェクトストレージとSQLガバナンスを統合し、企業は並行するHadoopおよびリレーショナル環境を廃止できます。ゼロETLレプリケーションは、運用データベースからトランザクションを数秒で分析ストアに移動し、月次報告をほぼリアルタイムのダッシュボードに変えます。アイドル時にゼロまでスケールダウンする弾力的なクラスターにより、インフラコストが60%削減されます。Icebergのようなオープンテーブルフォーマットはタイムトラベルクエリとスキーマ進化を可能にし、クラウドを優先基盤として定着させています。この採用の波は、ビッグデータエンジニアリングサービス市場における現在のエンゲージメントの半数以上を支えています。

データ駆動型意思決定に向けた規制の推進

GDPRの制裁金は2024〜2025年に45億ユーロ(50億米ドル)に達し、追跡可能なデータリネージとリアルタイムの同意管理の採用を義務付けています。[3]欧州データ保護委員会、「2025年年次報告書」、edpb.europa.eu 米国の州法はデータアクセスの期限を短縮し、小売業者に即時クエリ機能の導入を迫っています。銀行規制当局はフィーチャーレベルの出所証明を要求し、ヘルスケア監査人は不変のアクセスログを求めています。コンプライアンスはデータエンジニアリング予算の5分の1を消費するようになりましたが、同時にマネージドサービスとして提供されるガバナンスツールチェーンへの需要も高めています。したがって、政策の勢いがビッグデータエンジニアリングサービス市場の軌道を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データエンジニアリング人材の深刻な不足 | −2.5% | 世界全体、北米とヨーロッパで最も深刻 | 短期(2年以内) |

| サイバーセキュリティおよびプライバシーコンプライアンスコスト | −2.0% | ヨーロッパ、北米、アジア太平洋で上昇中 | 中期(2〜4年) |

| レガシーシステム統合の複雑性 | −1.8% | 北米とヨーロッパのメインフレーム環境 | 長期(4年以上) |

| クラウドエグレスおよびベンダーロックインの経済性 | −1.5% | 世界規模の多国籍企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データエンジニアリング人材の深刻な不足

2025年には新しいツールが大学のカリキュラムを上回るペースで登場し、需要が供給の3倍を超えました。シリコンバレーのシニアエンジニアは現在、25万米ドルのパッケージを要求しています。インドと東ヨーロッパのオフショアセンターが救済策を提供していますが、調整のオーバーヘッドがコスト削減効果を薄めています。この格差はマネージドサービスのプレミアム価格を押し上げていますが、同時に内部プロジェクトを遅らせ、近期においてビッグデータエンジニアリングサービス市場を抑制しています。

サイバーセキュリティおよびプライバシーコンプライアンスコスト

2025年の平均侵害コストは488万米ドルに達しました。必須の暗号化とマルチクラウドの鍵ローテーションが運用上の負担を加え、クエリ速度を最大40%低下させます。監査証拠は毎年数百時間のエンジニアリング工数を消費し、イノベーションから人材を遠ざけています。これらのオーバーヘッドは総所有コストを引き上げ、予算制約のある組織での採用を遅らせる可能性があり、ビッグデータエンジニアリングサービス市場の成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合がコア、分析が上昇

データ統合およびETLサービスは2025年のビッグデータエンジニアリングサービス市場シェアの39.22%を占め、セグメントミックスの中で最大の単一収益源となっています。クライアントはこれらのエンゲージメントに依存して、サイロ化されたERP、CRM、IoTデータをレイクハウス環境に統合し、スキーマの一貫性と信頼性の高いリネージを確保しています。統合およびETLに関連するビッグデータエンジニアリングサービス市場規模は、スキーマドリフトとレガシーシステムの特性がパイプラインを継続的に破壊し、常時リファクタリングを必要とするため、引き続き堅調です。一方、高度分析およびビジュアライゼーションは、企業がリアルタイムアクションを推奨する予測・処方モデルへと記述的インサイトを超えて進化するにつれ、2031年にかけて年平均成長率15.91%で成長すると予測されています。

運用データを分析ストアに直接ストリーミングするゼロETLレプリケーション技術はレイテンシを圧縮していますが、変換の所有権をドメインチームに移し、ガバナンスの複雑性を高めています。ベンダーは現在、ビジネスユニット間のメトリクス一貫性を守るため、コアインジェスチョン作業にオブザーバビリティ、カタログ化、リネージ追跡をバンドルしています。自動化されたデータ品質チェックは、重複レコードや範囲外のセンサー読み取り値が経営幹部のダッシュボードを汚染する前にフラグを立て、統合プラットフォームへの需要を強化しています。その結果、購買者はインジェスチョンからビジュアライゼーションまでをカバーする単一ベンダーのオファリングをますます好むようになり、ビッグデータエンジニアリングサービス市場内での調達サイクルを短縮し、ベンダーの乱立を減らしています。

ビジネス機能別:マーケティングが主導、オペレーションが加速

マーケティングと営業は2025年のビッグデータエンジニアリングサービス市場の34.86%を占め、企業がミリ秒レベルのパーソナライゼーションを実現する顧客データプラットフォームの構築を競いました。これらのプロジェクトは、クリックストリーム、コールセンター、POSデータを統合し、レコメンデーションエンジンがウェブサイトコンテンツをリアルタイムで適応できるようにします。リアルタイムのオーディエンスセグメンテーションはサブ秒のクエリパフォーマンスを要求し、インメモリフィーチャーストアとストリーミングオーケストレーションへの多大な投資を促しています。並行して、財務部門は不正検知と規制報告にストリーミング分析を活用し、人事部門は離職予測モデルを試験導入していますが、ヨーロッパではプライバシーへの配慮が後者の普及を遅らせています。

オペレーションとサプライチェーンのワークロードは年平均成長率15.96%で拡大し、2031年にかけて最も急成長するビジネス機能として位置付けられています。予知保全アルゴリズムは産業用IoTテレメトリを解析して設備故障を数日前に予測し、コストのかかる計画外ダウンタイムを回避します。小売業者と製造業者も、港湾の混雑や地政学的変化が生じた際に在庫を再ルーティングするため、出荷マニフェストとGPSフィードを統合しています。分析出力を運用システムに送り返すリバースETLツールにより、最前線のチームが業務を行う場所で傾向スコアやリスクアラートを確認でき、アクションループを閉じています。このフロントエンドからバックエンドまでの統合により、オペレーションはコストセンターから戦略的成長レバーへと昇格し、ビッグデータエンジニアリングサービス市場における役割を拡大しています。

組織規模別:大企業が主導、中小企業がペースを上げる

大企業は2025年のビッグデータエンジニアリングサービス市場シェアの58.91%を占め、しばしば5,000万米ドルを超える支出を伴う複数年にわたるクラウド移行が牽引しています。これらの組織は、グローバルデリバリー、24時間365日のサポート、包括的なセキュリティ認証を持つプロバイダーを優先し、受注がティア1インテグレーターに傾く傾向があります。長い予算サイクルと複雑なガバナンスレビューがプロジェクトのタイムラインを延ばしますが、一度開始されると、契約は5年間、数百のワークロードにわたることがあり、サービスベンダーに予測可能な収益をもたらします。

中小企業は、消費型価格設定が支出を収益成長に合わせるにつれ、2031年にかけて堅調な年平均成長率15.56%を記録する見込みです。ローコードのデータパイプラインツールにより、10人のエンジニアチームが、かつては100人のエンジニアを抱える企業にのみ可能だった成熟度を達成でき、インサイト獲得までの時間を数ヶ月から数日に短縮します。処理された行数や実行されたクエリ数に基づいて価格設定されたマネージドサービスは、参入障壁をさらに下げ、人材不足を回避します。それでも、中小企業は独自の変換レイヤーによるベンダーロックインを警戒し、オープンソースフレームワークと商用アクセラレーターを組み合わせたハイブリッド運用モデルを採用しています。この慎重なバランス行為は、ビッグデータエンジニアリングサービス市場内で適切なサイズのオファリングに対する拡大する機会を浮き彫りにしています。

展開モード別:クラウドが優勢、ハイブリッドが台頭

クラウド展開は2025年のビッグデータエンジニアリングサービス市場収益の63.47%を占め、企業がマネージドの弾力性、自動スケーリング、低い初期コストを採用しました。マネージドレイクハウスプラットフォームはハードウェアの更新サイクルとパッチ管理を不要にし、エンジニアがインフラ管理ではなくモデル開発に集中できるようにします。マルチリージョンのアベイラビリティゾーンも、常時稼働のデジタルビジネスに不可欠な要件であるグローバルな災害復旧戦略を支えています。

しかし、ハイブリッド展開モデルは最高の年平均成長率15.78%を達成すると予測されています。規制業種は機密データをオンプレミスで保持しながら、非機密分析のためにクラウドのバースト容量を活用する必要があるためです。金融機関はトランザクション台帳をローカルデータセンターに保持しながら、リスクシミュレーションをパブリッククラウドのGPUクラスターにプッシュし、コンプライアンスとコンピューティングの弾力性を融合させることが多いです。製造工場のステートフルエッジデバイスも同様に、要約されたテレメトリのみをクラウドストアにストリーミングし、エグレスコストを最小化しながらレイテンシ要件を満たしています。Kubernetesベースの分析エンジンは環境間のポータビリティを約束しますが、高度なDevOpsスキルを必要とし、新たなアドバイザリー機会を生み出しています。このデュアルフットプリント戦略は総アドレス可能需要を拡大し、ビッグデータエンジニアリングサービス市場においてハイブリッドソリューションを重要な成長ベクターとして定着させています。

地域分析

北米は2025年収益の42.38%を占め、低コスト電力地域における高密度なハイパースケーラーのフットプリントと、きめ細かいガバナンスを必要とする州プライバシー法の寄せ集めが貢献しています。ベンチャーキャピタルはオープンソースの商業化に引き続き資金を提供し、グローバルインテグレーターの買収候補のパイプラインを育てています。カナダはPIPEDAに基づく国境を越えたデータ転送評価に取り組み、メキシコのニアショアリングブームはサプライチェーンテレメトリプロジェクトを後押ししています。

アジア太平洋地域は年平均成長率16.14%で最も急成長する地域となる見込みです。インドのデジタルインディア基金は国家データインフラに12億米ドルを投入し、中国の省補助金は国有製造業者の移行コストの半分を相殺しています。日本は2026年までに自動車工場全体でデジタルツインを義務付け、IoT統合作業を促進しています。韓国はアルゴリズムの透明性に対するデータ主体の権利を拡大し、説明可能なAIパイプラインへの需要を高めています。オーストラリアはデータセンターを重要インフラに指定し、エンジニアリングサービスにバンドルされたマネージドセキュリティプロジェクトを誘発しています。

ヨーロッパは引き続きGDPRに規制され、2024〜2025年に45億ユーロ(50億米ドル)の制裁金が課され、リネージと同意管理が不可欠となっています。ドイツは重要インフラに対してオンプレミスルールを施行し、フランスはソブリンクラウドに資金を提供し、英国のブレグジット後の十分性認定はまだ暫定的であり、不確実性を加えています。南米はブラジルのLGPDから始まり、中東のソブリンファンドはスマートシティ構想の一環としてハイパースケールデータセンターに資金を提供しています。アフリカでは南アフリカとナイジェリアでパイロットが行われていますが、不安定な電力網がより広範な採用を制限しています。

競合環境

ビッグデータエンジニアリングサービス市場は適度に分散しており、上位10社のベンダーが市場シェアの約45%を占めています。Accenture、IBM、Cognizantはフォロー・ザ・サン型サポートのためにグローバルデリバリーセンターを活用し、一方でハイパースケーラーはプラットフォームサブスクリプションにプロフェッショナルサービスを組み込むことでソフトウェアとコンサルティングの境界を曖昧にしています。Tata Consultancy ServicesやInfosysなどのインド大手はコスト裁定で競争していますが、賃金インフレがその差を縮めています。

ThoughtworksやSlalomのようなニッチなコンサルタント会社は、知識移転を加速するアジャイルなオンサイトエンゲージメントモデルで差別化しています。プラットフォームベンダー、特にDatabricksとSnowflakeは、エンドツーエンドの実装を提供するために元ビッグフォーのコンサルタントを採用し、従来のインテグレーターを中抜きしています。特許トレンドは専門化を強調しています。IBMは連合学習に注力し、Palantirはグラフベースのリネージ管理を推進しています。

業界特化型データマーケットプレイスが新たな競争の場として台頭しています。ヘルスケアのクリアリングハウスと小売のPOSアグリゲーターは厳密なスキーマ調和を必要とし、垂直専門知識を持つブティックファームに機会を生み出しています。ISO 27001やSOC 2 Type IIなどのセキュリティ認証は必須条件となり、調達チームは認証を持たない入札者を候補リストから除外しています。

ビッグデータエンジニアリングサービス業界リーダー

Accenture plc

Cognizant Technology Solutions Corporation

Capgemini SE

Infosys Limited

Genpact Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Snowflakeは、データエグレスなしにデータクラウド内でカスタムPythonおよびJavaを実行するSnowpark Container Servicesをリリースしました。

- 2025年12月:DatabricksはIcebergテーブル機能を強化するためにTabularを12億米ドルで買収しました。

- 2025年11月:Tata Consultancy Servicesは、ヨーロッパの自動車メーカーのために200以上のTeradataウェアハウスをGoogle BigQueryに移行する5億米ドルの契約を受注しました。

- 2025年10月:Amazon Web ServicesはAuroraからRedshiftへのゼロETLレプリケーションを導入し、ダッシュボードのレイテンシを1分未満に短縮しました。

世界のビッグデータエンジニアリングサービス市場レポートの調査範囲

ビッグデータエンジニアリングサービス市場レポートは、サービスタイプ(データモデリングとアーキテクチャ、データ統合およびETL、データ品質とガバナンス、高度分析およびビジュアライゼーション)、ビジネス機能(マーケティングと営業、財務、オペレーションとサプライチェーン、人事)、組織規模(中小企業、大企業)、展開モード(クラウド、オンプレミス、ハイブリッド)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| データモデリングとアーキテクチャ |

| データ統合およびETL |

| データ品質とガバナンス |

| 高度分析およびビジュアライゼーション |

| マーケティングと営業 |

| 財務 |

| オペレーションとサプライチェーン |

| 人事 |

| 中小企業 |

| 大企業 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| サービスタイプ別 | データモデリングとアーキテクチャ | ||

| データ統合およびETL | |||

| データ品質とガバナンス | |||

| 高度分析およびビジュアライゼーション | |||

| ビジネス機能別 | マーケティングと営業 | ||

| 財務 | |||

| オペレーションとサプライチェーン | |||

| 人事 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ビッグデータエンジニアリングへの世界的な支出はどのくらいの速さで成長していますか?

世界の収益は2026年から2031年にかけて年平均成長率15.12%で成長し、2026年の1,053億8,000万米ドルから2031年には2,130億7,000万米ドルへと2倍以上になると予測されています。

リアルタイムデータパイプラインの普及が最も速い地域はどこですか?

アジア太平洋地域がインド、中国、日本の公的イニシアチブが国家データインフラと産業用IoTプログラムに資金を提供し、予測年平均成長率16.14%でトップとなっています。

現在最も多くの収益をもたらしているサービスカテゴリーはどれですか?

データ統合およびETLが2025年の支出の39.22%を占め、多様なソースシステムを接続することへの持続的な需要を反映しています。

ハイブリッド展開が純粋なクラウドよりも速く成長しているのはなぜですか?

規制業種は居住要件とレイテンシの理由から機密データをオンプレミスで保持しながら、弾力的なコンピューティングのために非重要ワークロードをクラウドにバーストし、ハイブリッド採用の年平均成長率15.78%を牽引しています。

データエンジニアリングにおける人材不足はどの程度深刻ですか?

2025年には需要が供給の3倍を超え、シニアエンジニアは総報酬25万米ドルを要求し、多くの企業をマネージドサービスへと向かわせています。

データプラットフォームを形成する主なコンプライアンス圧力は何ですか?

GDPRおよび類似のプライバシー法の執行により、2024年以降50億米ドルの制裁金が課され、監査可能なリネージと同意管理が必須機能となっています。

最終更新日: