LLMおよびファウンデーションモデルセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

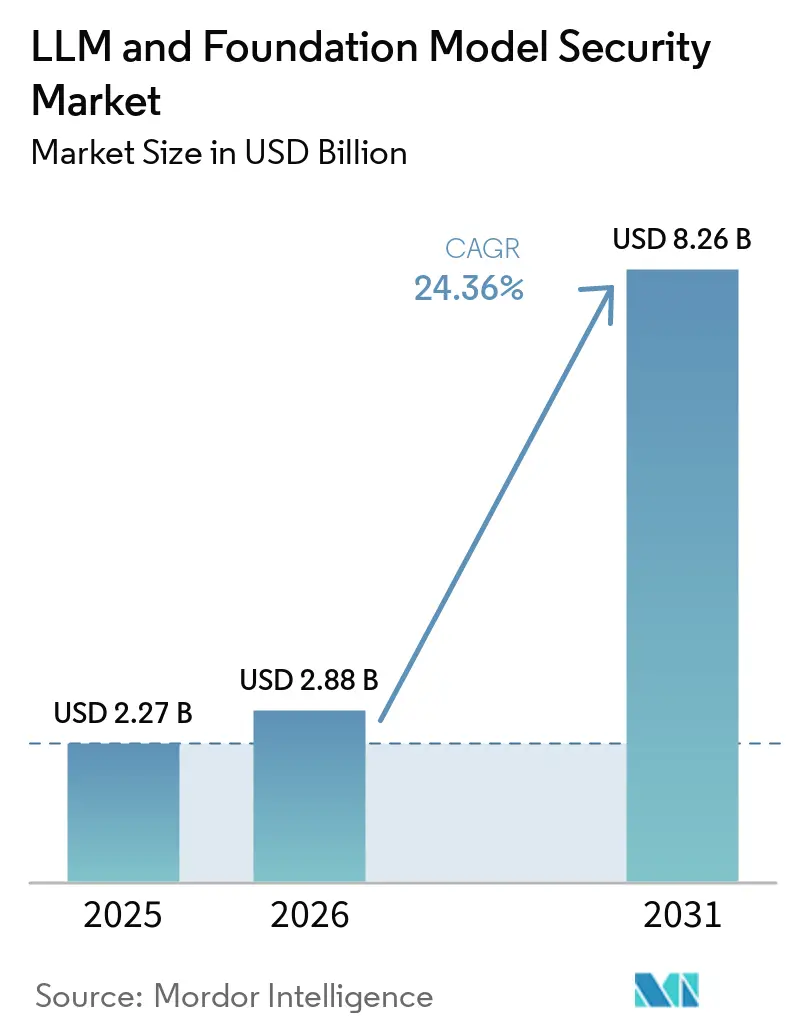

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 8.26 十億米ドル |

| 成長率 (2026 - 2031) | 24.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLLMおよびファウンデーションモデルセキュリティ市場分析

LLMおよびファウンデーションモデルセキュリティ市場規模は、2025年の22.7億米ドルから2026年には28.8億米ドルに拡大し、2031年までに82.6億米ドルに達する見込みであり、2026年から2031年にかけてCAGR23.5%で成長すると予測されます。LLMおよびファウンデーションモデルセキュリティ市場は、エンタープライズAIがパイロット環境から実際のコンテンツ、ユーザーアクション、ビジネスワークフローを処理する本番システムへと移行するにつれて拡大しています。EchoLeakが本番エンタープライズアシスタントをゼロクリックデータ漏洩に悪用できることを実証したことで、モデル層のリスクが主流のセキュリティ計画に組み込まれるという大きな転換点が生まれました。LLMおよびファウンデーションモデルセキュリティ市場はまた、プロンプトインジェクション、安全でない出力、モデルの悪用が多くの従来型アプリケーションやクラウドセキュリティツールの通常のカバレッジ範囲外に位置するという事実からも恩恵を受けています。ガバナンスへの圧力がさらなる需要層を生み出しており、企業は現在、機密データや規制対象ワークフローに関わるAIシステムに対して監査記録、ポリシー管理、リスク文書化を必要としています。LLMおよびファウンデーションモデルセキュリティ市場は、そのため、既存のサイバーセキュリティベンダーと、エージェント管理、ゲートウェイ、モニタリング、マネージドサービスへと事業を拡大するAIセキュリティ専門プロバイダーの双方から投資を集めています。

主要レポートのポイント

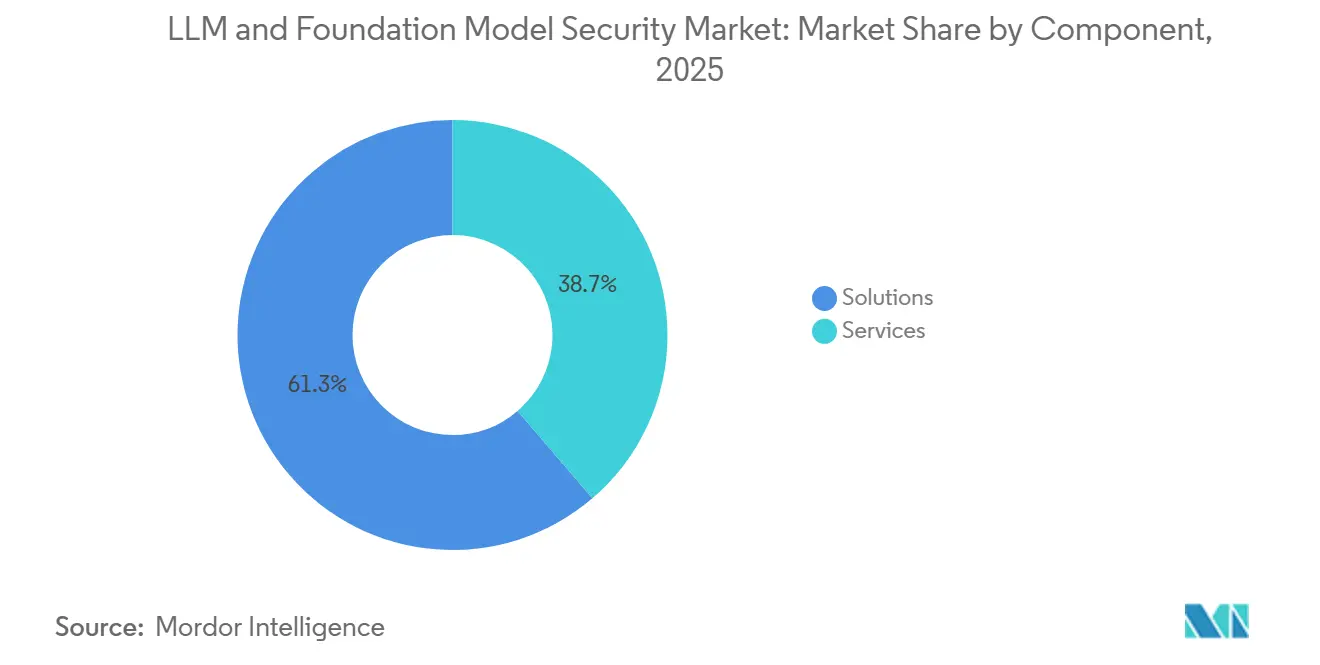

- コンポーネント別では、ソリューションが2025年のLLMおよびファウンデーションモデルセキュリティ市場において61.3%の収益シェアをリードし、サービスは2031年にかけてCAGR24.6%で拡大する見込みです。

- セキュリティタイプ別では、モデルセキュリティが2025年に28.1%の最大シェアを保持し、GRCは2031年にかけてCAGR24.7%で成長すると予測されます。

- デプロイメント別では、クラウドが2025年に54.2%のシェアを占め、ハイブリッドは2031年にかけてCAGR24.8%で成長する見込みです。

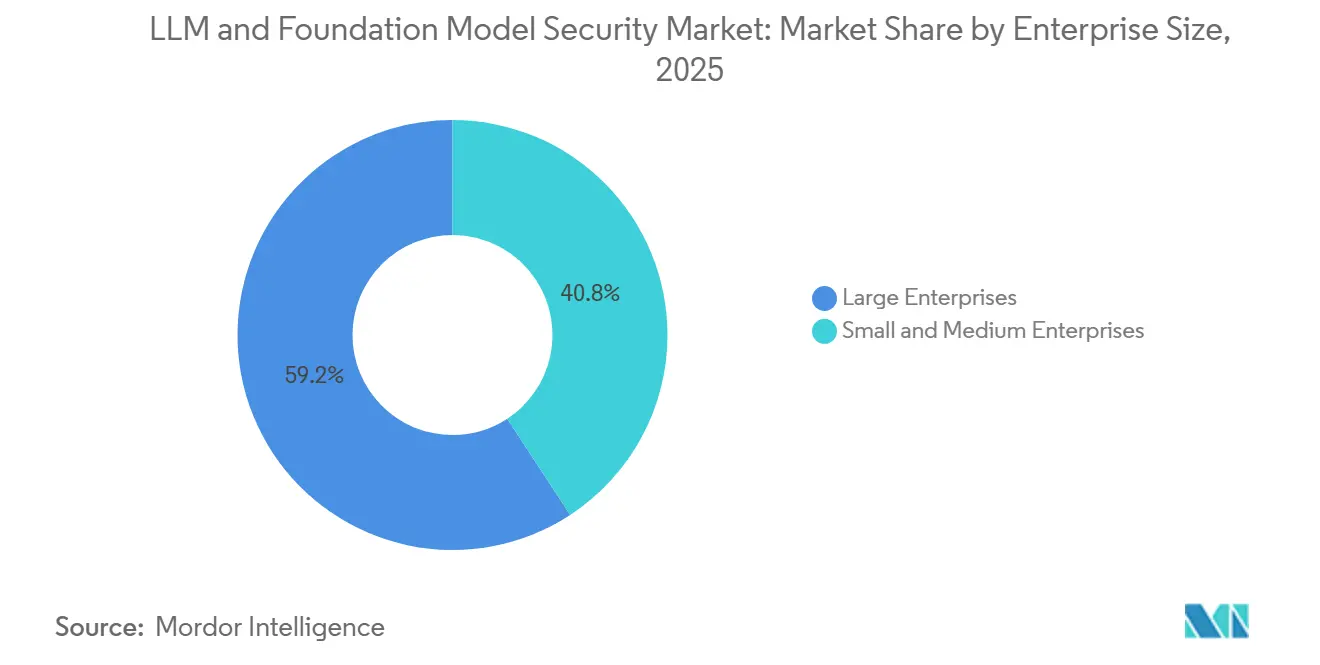

- 企業規模別では、大企業が2025年に59.2%のシェアを保持し、中小企業は2031年にかけてCAGR24.9%で成長すると予測されます。

- エンドユーザー産業別では、BFSIが2025年のLLMおよびファウンデーションモデルセキュリティ市場規模の17.2%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR25.1%で拡大する見込みです。

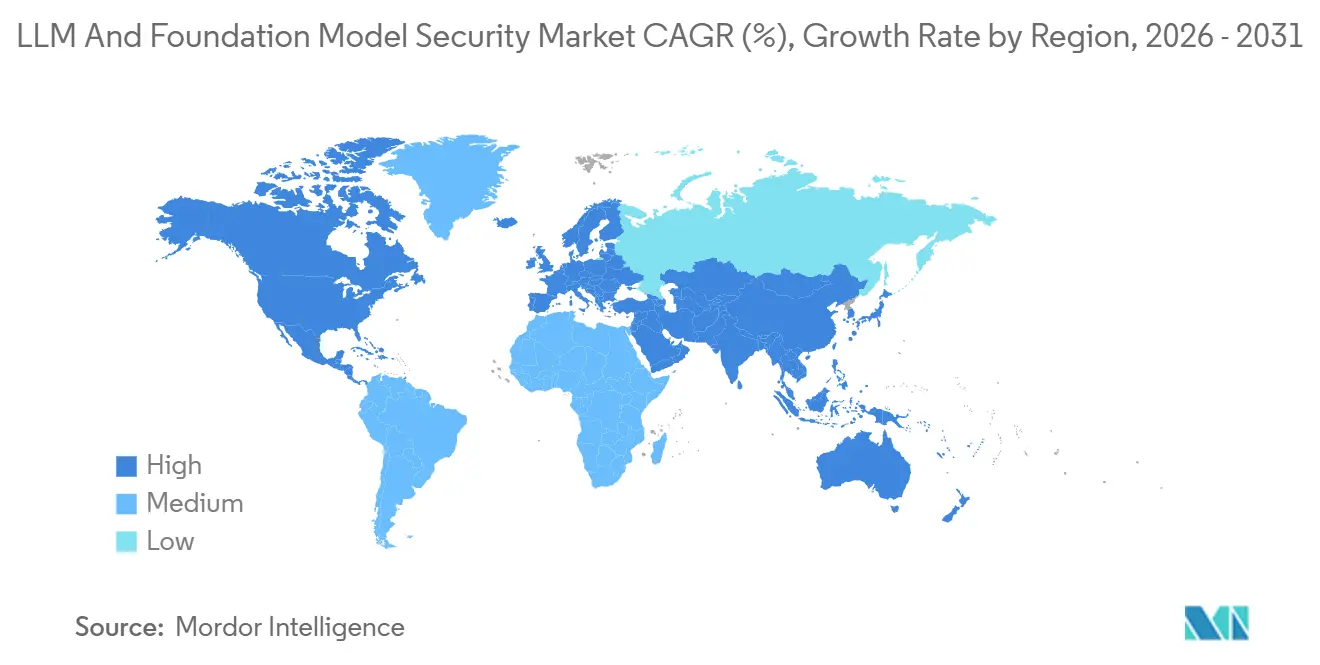

- 地域別では、北米が2025年のLLMおよびファウンデーションモデルセキュリティ市場シェアの32.2%を保持し、アジア太平洋地域は2031年にかけてCAGR25.2%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルLLMおよびファウンデーションモデルセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロンプトインジェクションおよびデータ漏洩リスクの増大 | +4.5% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| モデルガバナンスおよびAIリスク管理に対する監視の強化 | +4.0% | グローバル、欧州および北米で最も強い | 中期(2〜4年) |

| 集中型セキュリティを必要とするマルチモデルAIスタックの拡大 | +3.5% | グローバル、特に北米、アジア太平洋、欧州 | 中期(2〜4年) |

| 顧客向けLLMアプリケーションの商業化 | +3.0% | グローバル、北米およびアジア太平洋がリード | 短期(2年以内) |

| 規制産業におけるセキュアなAI開発ライフサイクルへの移行 | +2.5% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 幻覚および安全でない出力のランタイムモニタリングに対する需要の増大 | +2.0% | グローバル、BFSIおよびヘルスケアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロンプトインジェクションおよびデータ漏洩に対するエンタープライズリスクの増大

LLMおよびファウンデーションモデルセキュリティ市場は、プロンプトインジェクションがもはや理論上の問題ではなくなったため、より速いペースで動いています。OWASPは間接プロンプトインジェクションをLLM01:2025としてランク付けし、本番システムにおけるその重要性の高まりを示しています。[1]OWASP財団、「大規模言語モデルアプリケーションのためのOWASPトップ10」、OWASP財団、owasp.org MicrosoftはEchoLeakをMicrosoft 365 Copilotに対するゼロクリック攻撃経路として文書化し、攻撃者がユーザーの直接的な操作を必要とせずにエンタープライズアシスタントを標的にできることを実証しました。クラウドセキュリティアライアンスの調査でも、多くのプロンプトウェアインシデントが複数の攻撃段階にまたがることが示されており、モデルの悪用が孤立したプロンプトではなく、より広範なマルチステップのセキュリティキャンペーンに類似していることを示しています。その結果、LLMおよびファウンデーションモデルセキュリティ市場では、モデルおよびアプリケーション層の近くに配置できるプロンプト検査、ランタイムガードレール、出力検証に対するより強い需要が見られます。[2]Microsoftセキュリティレスポンスセンター、「Microsoftが間接プロンプトインジェクション攻撃に対してどのように防御するか」、Microsoft、microsoft.com

モデルガバナンスおよびAIリスク管理に対する規制上の監視の加速

LLMおよびファウンデーションモデルセキュリティ市場は、任意のAIガバナンスから正式な管理フレームワークへのより広範な移行によっても支えられています。NISTのAIガイダンスは、運用環境におけるAIリスクのマッピング、測定、管理、ガバナンスのための実践的なフレームワークを企業に提供しています。[3]米国国立標準技術研究所、「IR 8596、人工知能のためのサイバーセキュリティフレームワークプロファイル、NISTコミュニティプロファイル」、NIST、csrc.nist.gov ヘルスケアでは、適応型AIデバイスに関するFDAガイダンスおよびHHS HIPAAセキュリティルールの変更が、AI固有のモニタリングおよび管理ニーズを積極的なコンプライアンス業務に組み込むことを促しています。これは調達を変えつつあります。なぜなら、購買者は今や単なるアラートではなく、記録、ポリシーの証拠、ワークフロー管理、監査証跡を生成できるセキュリティツールを求めているからです。LLMおよびファウンデーションモデルセキュリティ市場は、そのため、組織がAI監視を通常の監査およびサプライヤーレビュープロセスに組み込むにつれて、GRC主導のデプロイメントからの継続的な需要を獲得しています。

集中型セキュリティを必要とするマルチモデルエンタープライズAIスタックの拡大

LLMおよびファウンデーションモデルセキュリティ市場は、エンタープライズAIスタックがモデル、ツール、環境にわたって分散化が進んでいることから恩恵を受けています。組織がモデルエンドポイントを追加すると、クレデンシャル、プロンプトパイプライン、アクセスルール、出力レビューパスも増加し、これらをまとめてモニタリングする必要があります。これにより、ポイント製品の管理が難しくなります。なぜなら、クラウドAPI、内部ツール、エージェントワークフローにわたって単一のポリシービューを常に提供できるわけではないからです。ベンダーは集中型管理レイヤーで対応しており、CrowdStrikeはFalcon AI検知・対応をゲートウェイエコシステムを通じて拡大し、複数のAI環境にわたってポリシーとテレメトリを接続しました。Microsoftもエージェント365を集中型エージェントアイデンティティ、シャドーAI検出、ポリシー適用を中心に位置付けており、これはLLMおよびファウンデーションモデルセキュリティ市場における統合監視に対する同じ購買者ニーズを反映しています。[4]Censinet、「FDA、FTC、そしてその先へ、ヘルスケアAIのためのマルチエージェンシーコンプライアンス」、Censinet、censinet.com

顧客向けLLMアプリケーションの主流商業化

顧客向けアシスタントおよびワークフローエージェントのより広範な採用も、LLMおよびファウンデーションモデルセキュリティ市場を前進させています。モデルが顧客に公開されると、安全でない出力、情報漏洩、または不正なアクションのコストは即座に可視化されます。Skyhigh Securityは、調査対象のAIサービスの94%が少なくとも1つのLLM脅威ベクターにさらされており、平均的な企業が320以上の未承認AIアプリケーションを使用していることを報告し、シャドーAIがいかに迅速にリスクを拡大きるかを浮き彫りにしました。そのリスクが、より広範なデプロイメントを拡大する前に、承認されたユースケース、データ処理、リアルタイムモニタリングに関するより強力な管理を追加するよう組織を促しています。LLMおよびファウンデーションモデルセキュリティ市場は、顧客向けAIプログラムがセキュリティを技術的な懸念からビジネス、法的、評判上の優先事項へと引き上げる傾向があるため、この転換から恩恵を受けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LLMセキュリティエンジニアリング人材の不足 | -2.5% | グローバル、新興市場および中堅企業で最も深刻 | 短期(2年以内) |

| 標準化された購買決定を遅らせる断片化した脅威分類体系 | -2.0% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 重大なセキュリティインシデント発生前のROI証明の困難さ | -1.5% | グローバル、中小企業で最も顕著 | 短期(2年以内) |

| モデルアクセスの制約とブラックボックスベンダーの限界 | -1.0% | グローバル、クローズドソースモデルが支配的な地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LLMセキュリティエンジニアリング人材の不足

LLMおよびファウンデーションモデルセキュリティ市場は、デプロイメントの品質と速度を低下させる明確な人材不足に依然として直面しています。AIセキュリティ業務には、モデルの理解、レッドチーミングの規律、アプリケーションセキュリティ、プロンプト動作分析の組み合わせが必要であり、その組み合わせは2026年においても依然として見つけにくい状況です。金融サービスにおけるIIF-EY調査では、AIの監視とガバナンスが多くの機関にとって依然として困難であることが示れており、ベンダーの主張を検証したり、深い保証プログラムを実行したりするための内部能力が限られていることを示唆しています。これにより、多くの購買者はベンダー主導の実装とマネージドサポートに頼ることになり、展開のタイムラインが延び、内部で構築する管理の量が減少する可能性があります。LLMおよびファウンデーションモデルセキュリティ市場は需要とともに成長しますが、すべての購買者が同じペースでツールを運用できるわけではありません。

断片化した脅威分類体系が標準化された購買決定を遅らせる

LLMおよびファウンデーションモデルセキュリティ市場は、AIの脅威言語がフレームワークとベンダーカテゴリにわたって依然として断片化しているため、購買サイクルが遅くなるという問題にも直面しています。OWASP、NIST、その他のAIリスクフレームワークは、すべての問題を同じ方法で説明しているわけではなく、調達チームとセキュリティチームにとって内部評価をより困難にしています。購買者はしばしば、ツールを比較する前に一つのフレームワークを別のフレームワークに変換する必要があり、すでに慎重な組織に追加のレビューステップを加えることになります。小規模な購買者はさらに難し問題に直面しています。なぜなら、自社のセクターや地域にとってどのフレームワークが最も重要になるかわからない場合があるからです。より狭い購買者標準のセットが支配的になるまで、LLMおよびファウンデーションモデルセキュリティ市場は初期段階の評価において一定の摩擦が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが支出の中核、サービスが成長エンジンとして台頭

ソリューションは2025年の収益の61.3%を占め、LLMおよびファウンデーションモデルセキュリティ市場の最大コンポーネントとなっています。購買者は一般的にプラットフォームを好む傾向があります。なぜなら、サブスクリプションソフトウェアはコンサルティング中心のエンゲージメントよりもモデルチーム全体で標準化しやすいからです。プロンプトセキュリティツールとモデルモニタリングは、本番AIが入力、出力、モデル動作に対するアクティブなチェックを必要とするため、デプロイメント計画の前面に移動しています。データ漏洩防止とガバナンスレイヤーも重要です。なぜなら、多くのエンタープライズアシスタントが内部コンテンツリポジトリ、ドキュメント、コミュニケーションツールに触れているからです。これにより、ソフトウェアプラットフォームは大規模アカウントにおけるLLMおよびファウンデーションモデルセキュリティ市場の実装方法の中心に位置し続けています。

サービスは2031年にかけてCAGR24.6%で成長すると予測されており、LLMおよびファウンデーションモデルセキュリティ市場で最も急速に拡大するコンポーネントとなっています。人材不足が直接的な理由であり、多くの組織が社内のレッドチーミング、敵対的テスト、AIインシデント対応能力を十分な速さで構築できません。マネージドモニタリングも、購買者が進化するプロンプト、新しいエージェント、デプロイメント後のポリシーチューニングニーズに対応しようとするにつれて普及しています。サービスは、そのため、一度限りの実装アドオンではなく、ソフトウェア採用の実践的な拡張となっています。これにより、LLMおよびファウンデーションモデルセキュリティ産業のアドレス可能な市場が拡大しており、特に最初から運用サポートを必要とする購買者の間で顕著です。

セキュリティタイプ別:モデルセキュリティがリード、GRCが次のフェーズを示す

モデルセキュリティは2025年に28.1%の最大シェアを保持し、LLMおよびファウンデーションモデルセキュリティ市場の中心に位置しました。企業がこれを優先しているのは、ファインチューニングされたモデル、重み、推論パスウェイが直接的なビジネス価値を持ち、抽出や操作の標的になり得るからです。データセキュリティとアプリケーションセキュリティは、コンテキストパイプラインとプロンプトインターフェースが機密情報の漏洩や安全でないインタラクションの頻繁な入口となるため、僅差で続いています。アイデンティティおよびアクセスセキュリティも、エージェントシステムがユーザーに代わって権限、トークン、アクションを実行する能力をますます受け取るようになるにつれて上昇しています。これは、LLMおよびファウンデーションモデルセキュリティ市場が純粋なモデル防御から周囲の管理のより広いスタックへと拡大していることを意味しま。

GRCは2031年にかけてCAGR24.7%で拡大すると予測されており、LLMおよびファウンデーションモデルセキュリティ市場で最も急速に成長するセキュリティタイプとなっています。この成長は、AIリスクを文書化し、管理を割り当て、証拠を保存し、内部レビューや外部監査をサポートする必要性によって推進されています。ヘルスケアの規制とエンタープライズAIガバナンスプログラムが、2026年においてそれらの文書化ニーズをより緊急なものにしています。購買者はまた、可視的なインシデントに依存する純粋に反応的なカテゴリよりも明確な予算根拠を提供するため、GRC支出を重視しています。これにより、AIの使用が管理されたビジネスプロセスに移行するにつれて、ガバナンスソフトウェアはLLMおよびファウンデーションモデルセキュリティ市場内の持続的な成長レイヤーとなっています。

デプロイメント別:クラウドがリード、ハイブリッドが規制対象ワークロードを獲得

クラウドは2025年の支出の54.2%を占め、LLMおよびファウンデーションモデルセキュリティ市場における主要なデプロイメントモードとなっています。組織はクラウドAIサービスを好み続けています。なぜなら、展開を加速し、デプロイメント環境にベースラインの管理を組み込むからです。それでも、クラウドファーストの展開は、プロバイダーのセーフガードがモデルの悪用リスクを完全に排除するわけではないため、プロンプト、出力、ポリシー保護を別途必要とします。クラウドはまた、単一の商業環境内で複数のモデルプロバイダーへのより速い実験と容易なアクセスを望むチームにも適しています。これにより、クラウドはLLMおよびファウンデーションモデルセキュリティ市場において、特に制限の少ないデプロイメントシナリオで中心的な位置を保ち続けています。

ハイブリッドは2031年にかけてCAGR24.8%で成長すると予測されており、LLMおよびファウンデーションモデルセキュリティ市場で最も急速に成長するデプロイメントモデルとなっています。規制対象の企業は、クラウドネイティブのモニタリングおよびガバナンスレイヤーとオンプレミスの推論または機密データ処理を組み合わせることが増えています。この設計により、購買者はスケーラブルな外部セキュリティサービスを使用しながら、重要なワークフローをより厳密に保護できます。また、管理が異なるインフラストラクチャレイヤーと運用チームにわたって機能する必要があるため、ポリシーの一貫性の問題も生じます。ベンダーはゲートウェイおよびコントロールプレーンモデルで対応しており、LLMおよびファウンデーションモデルセキュリティ産業におけるハイブリッド需要を強化しています。

企業規模別:大企業が収益の中核、中小企業が最速で加速

大企業は2025年の収益の59.2%を占め、LLMおよびファウンデーションモデルセキュリティ市場でリードポジションを保持しています。大企業はより広範なAI資産を運用し、より多くの管轄区域に直面し、セキュリティとガバナンスに関するより多くの内部ステークホルダーを管理する傾向があります。これにより、プロンプト管理、モデル保護、アイデンティティ監視、ガバナンス機能を一つの契約で組み合わせたマルチモジュールプラットフォームを購入する可能性が高くなります。また、そのスケールにより標準化の価値が高まります。なぜなら、断片化したAIセキュリティツールは事業部門や地域にわたって管理が困難になるからです。その結果、大規模アカウントはLLMおよびファウンデーションモデルセキュリティ市場の収益の中核であり続けています。

中小企業は2031年にかけてCAGR24.9%で成長すると予測されており、LLMおよびファウンデーションモデルセキュリティ市場で最も急速に成長するセグメントとなっています。ローコードビルダーとパッケージ化されたAIツールへのより容易なアクセスにより、小規模な組織が大規模なエンジニアリングチームなしにアシスタントやワークフローエージェントを立ち上げることができるようになりました。モデル動作とポリシーチューニングの管理を担当する内部スタッフがまだ限られている場合でも、セキュリティの負担はすぐに生じます。ベンダーは組み込み管理、よりシンプルなデプロイメントパス、展開と運用に関するより多くのマネージドサポートでこれに応えています。これにより、LLMおよびファウンデーションモデルセキュリティ市場の購買者基盤が拡大し、販売モデルが高度にカスタマイズされた取引からより反復可能な採用パターンへと徐々に変化しています。

エンドユーザー産業別:BFSIがリスク基準を設定、ヘルスケアが急速に拡大

BFSIは2025年に17.2%の最大シェアを保持し、LLMおよびファウンデーションモデルセキュリティ市場における主要な垂直市場となりました。金融機関は機密性の高い顧客データ、規制対象の意思決定、高価値のワークフローを扱うため、モデル管理が弱い場合のコストは異常に高くなります。IIF-EY調査では、AIのサードパーティ監視とガバナンスがこのセクターで依然として主要な懸念事項であることが示されており、検証、モニタリング、管理フレームワークへの継続的な支出の必要性を強調しています。顧客向けアシスタントもガバナンスをより緊急なものにしています。なぜなら、出力品質、アクセス管理、データ処理がすべて消費者の信頼に近い位置にあるからです。これにより、BFSIはLLMおよびファウンデーションモデルセキュリティ市場においてベンチマーク購買者グループであり続けています。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR25.1%で成長すると予測されており、LLMおよびファウンデーションモデルセキュリティ市場で最も急速に成長する垂直市場となっています。適応型AIデバイスに関するFDAガイダンスとHHS HIPAAの変更が、ランタイムモニタリング、レビュー可能性、AI固有のセーフガードを積極的な調達優先事項の最前線に押し出しています。ヘルスセクター調整評議会は、ベンダー関係のためのAI部品表追跡、監査可能性、フェイルセーフの期待を導くことでさらなる構造を追加しました。この組み合わせにより、需要は基本的なモデル保護を超えてサプライチェーンの可視性とサードパーティ保証へと拡大しています。また、規制と運用リスクがLLMおよびファウンデーションモデルセキュリティ産業を同時に拡大させている方法の最も明確な例の一つとして、ヘルスケアを位置付けています。

地域分析

北米は2025年のLLMおよびファウンデーションモデルセキュリティ市場シェアの32.2%を保持し、最大の地域市場となりました。この地域は、規制対象の金融機関、クラウドAIインフラストラクチャ、成熟したエンタープライズセキュリティ予算の高い集中から恩恵を受けています。また、新製品と統合によってカテゴリを積極的に形成しているベンダーの強固な基盤も有しています。NISTのAIガイダンスは、特にモデル監視と運用管理のための構造化されたフレームワークを求める企業にとって、この地域のAIガバナンスプログラムの重要な基盤となっています。MicrosoftとCrowdStrikeの製品展開も、北米がLLMおよびファウンデーションモデルセキュリティ市場における集中型エージェントおよびゲートウェイ管理の主要な立ち上げ拠点であり続けることを示しています。

欧州は2025年のLLMおよびファウンデーションモデルセキュリティ市場において2番目に大きな地域市場でした。需要は、AIガバナンスを任意のレイヤーではなく必要な運用規律として扱うようになっている組織によって形成されています。金融サービス、公共機関、その他の規制対象セクターは、ポリシー管理、文書化、サプライヤー保証に焦点を当てた購買活動を引き続き支援しています。欧州はまた、そこの購買者がトレーサビリティ、ガバナンスの深さ、セキュリティ管理が正式なレビューに耐えられるという証拠を重視する傾向があるため、重要であり続けています。この傾向は、LLMおよびファウンデーションモデルセキュリティ市場全体でモデル保護とガバナンスワークフローを接続できるプラットフォームへの安定した需要を支えています。

アジア太平洋地域はCAGR25.2%で拡大すると予測されており、2031年にかけてLLMおよびファウンデーションモデルセキュリティ市場で最も急速に成長する地域セグメントとなっています。この地域は、大規模なエンタープライズAI採用と、中国、インド、日本、韓国にわたる幅広い国内実装パスを組み合わせています。公共部門とエンタープライズのガバナンス活動もより構造化されており、モデル、データ、アプリケーション管理への需要を支えています。アジア太平洋地域の多くのデプロイメントでは、専用のAIセキュリティツールの普及率が北米よりも依然として低いため、LLMおよびファウンデーションモデルセキュリティ市場はより低いインストールベースから拡大する余地があります。

競合環境

LLMおよびファウンデーションモデルセキュリティ市場は依然として中程度に断片化しており、大手サイバーセキュリティベンダーと特化型AIセキュリティスペシャリストが異なる強みで競合しています。既存企業は通常、より強力な流通、より広い顧客アクセス、既存のエンタープライズスタックへのより容易な統合をもたらします。スペシャリストは通常、特にプロンプトの悪用、敵対的テスト、ランタイムガードレールにおいて、モデル層にわたるより深い専門知識をもたらします。Check Pointは2025年第4四半期にLakera AGを買収し、ランタイム保護と事前デプロイメント評価をInfinityプラットフォームに統合することでポジションを強化し、既存企業がすべてを内部で構築するのを待つのではなく、AI固有の深みを購入していることを示しました。このパターンにより、LLMおよびファウンデーションモデルセキュリティ市場は時間とともにより広範なプラットフォーム競争へと向かっています。

集中型コントロールプレーンへの移行もLLMおよびファウンデーションモデルセキュリティ市場を形成しています。Microsoftはエージェント365を、ファーストパーティおよびサードパーティエコシステム全体でエージェントアイデンティティガバナンス、シャドーAI検出、ランタイムブロッキング、ポリシー適用のための一般提供プラットフォームとして立ち上げました。CrowdStrikeは複数のAIゲートウェイにわたってFalcon AI検知・対応を拡大し、クロスモデルの可視性と共有ポリシー適用の高まる価値を強調しました。これらの立ち上げは、ベンダーが孤立した機能よりも、単一の運用レイヤー内でAIワークフローをどれだけ管理できるかで競合していることを示しています。この転換により、LLMおよびファウンデーションモデルセキュリティ市場ではプラットフォームの完全性がより重要になっています。

マネージドおよびサービス主導の戦略も、LLMおよびファウンデーションモデルセキュリティ市場における競争の明確な軸となっています。IBMはOpenAI Daybreak Cyberパートナープログラムに参加し、Project Lightwellを通じて50億米ドルをコミットし、マネージドされた脆弱性発見と修復のためのカテゴリにスケールを追加しました。SentinelOneもPurple AI エージェント調査をすべての顧客に開放し、Wayfinder Frontier AIサービスを立ち上げ、自動化された調査と専門家主導のセキュリティサポートの両方への需要を示しました。Palo Alto Networksは、AnthropicのClaude Sonnet 4.6、Claude Opus 4.8、Gemini 3.5 FlashのCortex全体でのネイティブサポートを追加し、現在より多くのモデルと運用コンテキストを含む競争的サポートの幅広さを反映しています。その結果、LLMおよびファウンデーションモデルセキュリティ市場はベンダー数が広範なままですが、重心はモデル保護、アイデンティティ管理、オブザーバビリティ、サービスを組み合わせたプラットフォームへと移行しています。

LLMおよびファウンデーションモデルセキュリティ産業のリーダー

Palo Alto Networks, Inc.

Microsoft Corporation

Alphabet Inc.

Amazon.com, Inc.

CrowdStrike Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:IBMはOpenAI Daybreak Cyberパートナープログラムに参加し、Project Lightwellを通じて50億米ドルをコミットしてフロンティアAIをエンタープライズアプリケーションセキュリティサービスに統合し、OpenAIモデルを使用して大規模なコードベース全体のソフトウェア脆弱性を従来のスキャンツールより広いカバレッジで特定・検証する新しいマネージド脆弱性発見サービスを立ち上げました。

- 2026年6月:CrowdStrikeは、Databricks Unity AIゲートウェイ、Google Cloud Apigee、Microsoft Azure API管理、Kong、LiteLLM、Maxim AI Bifrost、JetStreamセキュリティ、TrueFoundryを含むオープンゲートウェイパートナーエコシステム全体でFalcon AI検知・対応(AIDR)を拡張し、マルチモデルエンタープライズデプロイメントのための統合AIセキュリティコントロールプレーンとしてFalconプラットフォームを確立しました。

- 2026年6月:SentinelOneはPurple AIエージェント調査をすべての顧客に開放し、人間への依存なしにAI対応の脅威を調査、判定、阻止するゼロクリック自律型脅威検知を提供するとともに、Singularityプラットフォーム全体でAI駆動のセキュリティオペレーションのための統一通貨としてSingularityクレジットを同時に導入しました。

- 2026年5月:Microsoftは、エージェント365を商業顧客向けに月額1ユーザーあたり15米ドルで一般提供として立ち上げ、AWS BedrockおよびGoogle Gemini エンタープライズエージェントプラットフォームを含むMicrosoftおよびサードパーティエージェントエコシステム全体でエージェントアイデンティティガバナンス、シャドーAI検出、ランタイムブロッキング、ポリシー適用のための集中型コントロールプレーンを提供しました。

グローバルLLMおよびファウンデーションモデルセキュリティ市場レポートの範囲

LLMおよびファウンデーションモデルセキュリティ市場は、大規模言語モデル(LLM)およびファウンデーションAIモデルを敵対的攻撃、悪用、システム的脆弱性から保護するために設計されたプラットフォームとサービスを包含しています。これらのソリューションには、プロンプトセキュリティ、出力モデレーション、ランタイムモニタリング、データ漏洩防止、ガバナンスフレームワーク、AIレッドチーミングが含まれており、高度なAIシステムの完全性、信頼性、信頼性を確保します。この市場は、産業全体での生成AIの急速な採用、プロンプトインジェクション、データポイズニング、モデル窃取、合成コンテンツの悪用などの高まるリスク、およびグローバルなAIガバナンスとセキュリティ標準へのコンプライアンスに対する需要の増大によって推進されています。BFSI、ヘルスケア、IT、製造業、政府、小売業の組織は、機密データを保護し、AIパイプラインを安全にし、運用の回復力を維持するためにこれらのソリューションを導入しています。その主な目的は、リスクを軽減しながらイノベーションと高度なAI技術の安全なデプロイメントを支援する積極的な防御、継続的なモニタリング、ガバナンスフレームワークを統合することで、安全で透明性があり信頼できるAIエコシステムを実現することです。

LLMおよびファウンデーションモデルセキュリティ市場レポートは、コンポーネント(ソリューション〔プロンプトセキュリティソリューション、出力セキュリティおよびコンテンツモデレーション、モデルモニタリングおよびランタイム保護、データ漏洩防止およびデータガバナンス、AIレッドチーミングおよび検証プラットフォーム、その他のソリューション〕、サービス)、セキュリティタイプ(モデルセキュリティ、データセキュリティ、アプリケーションセキュリティ、アイデンティティおよびアクセスセキュリティ、ガバナンス・リスク・コンプライアンス(GRC))、デプロイメント(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売およびeコマース、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | プロンプトセキュリティソリューション |

| 出力セキュリティおよびコンテンツモデレーション | |

| モデルモニタリングおよびランタイム保護 | |

| データ漏洩防止およびデータガバナンス | |

| AIレッドチーミングおよび検証プラットフォーム | |

| その他のソリューション | |

| サービス |

| モデルセキュリティ |

| データセキュリティ |

| アプリケーションセキュリティ |

| アイデンティティおよびアクセスセキュリティ |

| ガバナンス・リスク・コンプライアンス(GRC) |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売およびeコマース |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | プロンプトセキュリティソリューション | |

| 出力セキュリティおよびコンテンツモデレーション | |||

| モデルモニタリングおよびランタイム保護 | |||

| データ漏洩防止およびデータガバナンス | |||

| AIレッドチーミングおよび検証プラットフォーム | |||

| その他のソリューション | |||

| サービス | |||

| セキュリティタイプ別 | モデルセキュリティ | ||

| データセキュリティ | |||

| アプリケーションセキュリティ | |||

| アイデンティティおよびアクセスセキュリティ | |||

| ガバナンス・リスク・コンプライアンス(GRC) | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術および通信 | |||

| 小売およびeコマース | |||

| 産業製造 | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

LLMおよび生成AIエネルギー最適化ソフトウェア市場の現在および予測規模はどのくらいですか?

市場は2025年に12.8億米ドルと評価され、2026年には15.8億米ドルに上昇し、CAGR26.26%で2031年までに50.7億米ドルに達すると予測されています。

この分野でどのソリューションカテゴリが収益をリードしていますか?

AIエネルギー分析およびオブザーバビリティが2025年に29.85%のシェアでリードしました。なぜなら、ほとんどのオペレーターは最適化アクションを自動化する前に、まず正確な回路レベルおよび施設レベルの可視性を必要とするからです。

なぜハイブリッドデプロイメントはクラウドのみのモデルよりも速く成長しているのですか?

ハイブリッドデプロイメントはCAGR26.92%で成長すると予測されています。なぜなら、ペレーターはサイト全体でクラウドスケールの分析を使用しながら、電力および冷却システムのローカル管理を望んでいるからです。

どのエンドユーザーグループが最も速く拡大していますか?

エンタープライズデータセンターは、より多くの企業がコスト、プライバシー、パフォーマンスをより強く管理するためにLLM推論を社内に取り込むにつれて、2031年にかけてCAGR27.05%で成長すると予測されています。

AIインフラストラクチャに関連するエネルギー最適化ソフトウェアで最も速く拡大している地域はどこですか?

アジア太平洋地域は、国家AIインフラストラクチャプログラム、エネルギー効率基準、データセンターポリシーの更新に支えられ、2031年にかけてCAGR27.45%で成長すると予測されています。

エネルギー節約を超えた主な購買者の優先事項は何ですか?

信頼性および可用性の最適化がCAGR26.87%で最も急速に成長する目標であり、オペレーターが高価なGPUワークロードを中断する障害の回避にますます注力していることを示しています。

最終更新日: