サイバーナイフ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 275.11 百万米ドル |

| 市場規模 (2031) | 427.66 百万米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーナイフ市場分析

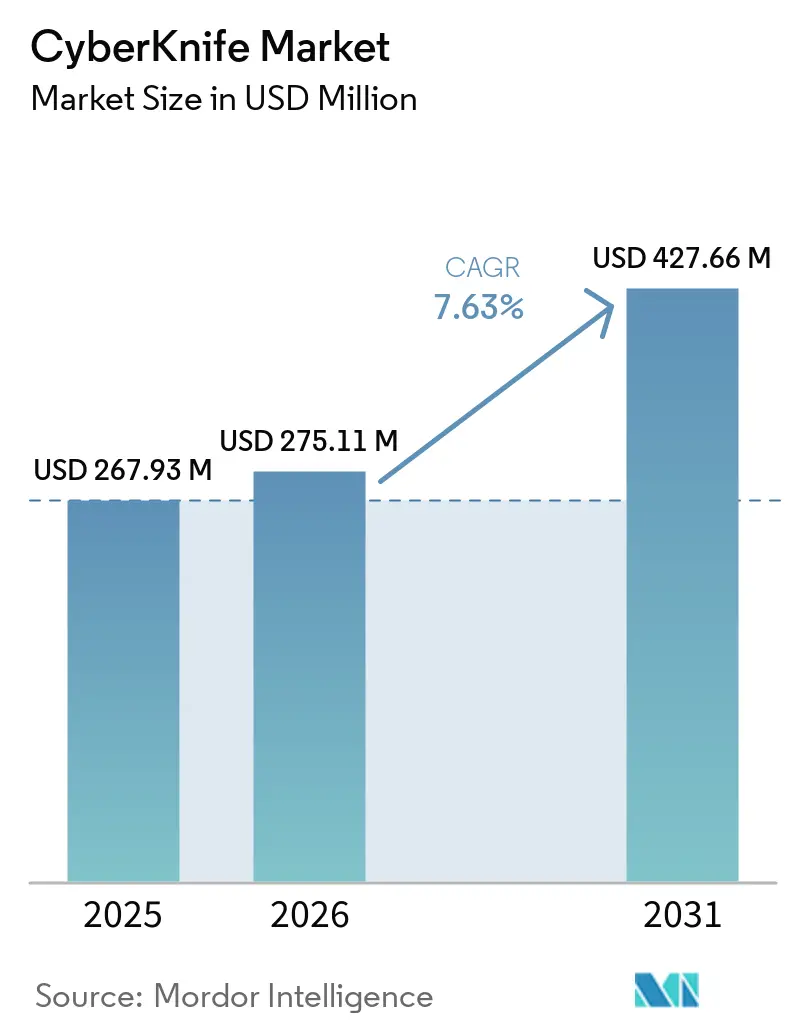

サイバーナイフ市場規模は、2025年の2億6,793万米ドルおよび2026年の2億7,511万米ドルから、2031年までに4億2,766万米ドルに拡大し、2026年から2031年の間にCAGR 7.63%を記録する見込みです。

がん医療提供者がサブミリメートルの精度、リアルタイムトラッキング、および短縮された治療スケジュールを、プレミアムな差別化要因としてではなく日常的な臨床ニーズとして重視するようになっているため、市場は拡大しています。サイバーナイフ市場はまた、世界保健機関が2050年までに年間がん症例数が3,500万件を超えると予測しているという世界的ながん負担の増大によっても支えられており、物理的インフラの拡大を伴わずにより多くの症例に対応できる高精度放射線システムへの需要を堅調に保っています。サイバーナイフ市場は、1回から5回の外来セッションで頭蓋内および頭蓋外の標的を治療できるシステムの能力から恩恵を受けており、これは外来効率と患者スループットの改善を目指す医療提供者の取り組みと一致しています。サイバーナイフ市場はまた、ソフトウェアおよびサービス層へと移行する収益構成によっても形成されており、アジア太平洋地域における新規設置がプラットフォームの地理的基盤を拡大しています。サイバーナイフ市場は単一ベンダーに高度に集中しており、価格規律とエコシステム管理を支えていますが、同時に年間収益を限られた高額資本決定の遅延や地政学的混乱にさらすリスクもあります。

レポートの主要ポイント

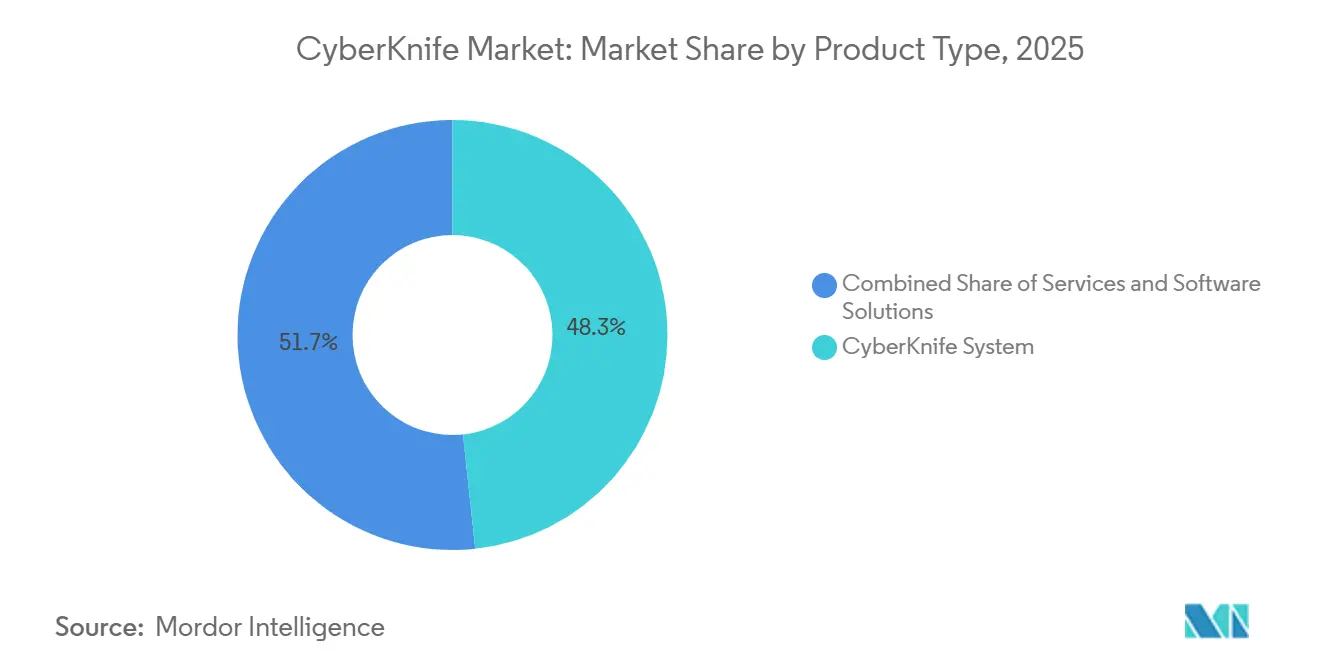

- 製品タイプ別では、サイバーナイフシステムのハードウェアが2025年に48.31%の収益シェアを占め、サービスは2031年までに8.38%のCAGRで成長する見込みです。

- 適応症別では、腫瘍・がん治療が2025年に85.24%のシェアを占め、血管奇形は2031年までに8.52%のCAGRで拡大すると予測されています。

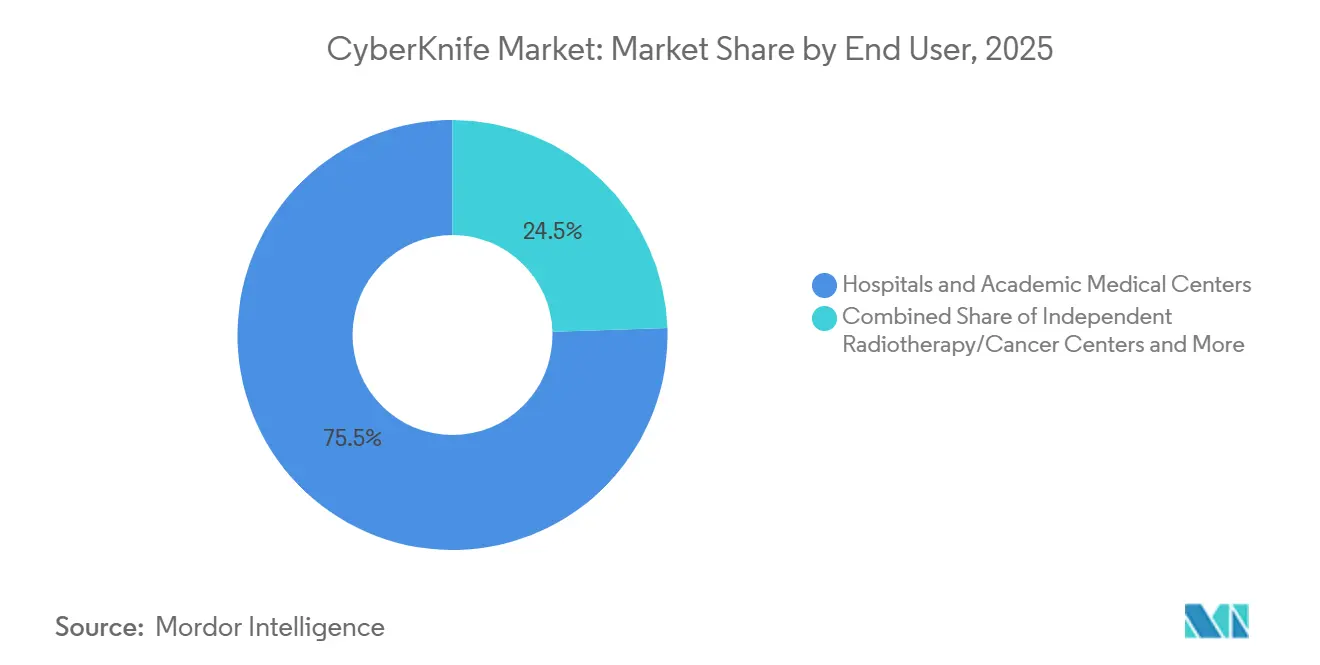

- エンドユーザー別では、病院・学術医療センターが2025年に75.52%のシェアを占め、外来・通院放射線外科センターは2031年までに9.25%のCAGRで成長すると見込まれています。

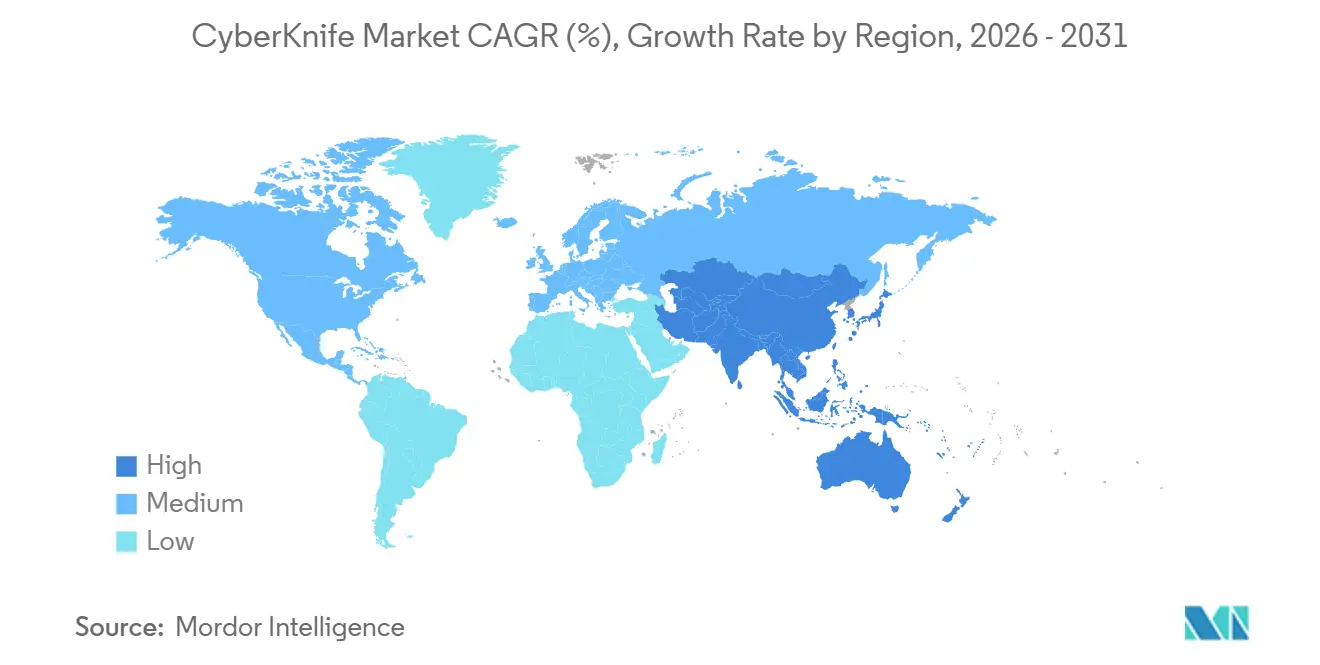

- 地域別では、北米が2025年に45.22%のシェアを占め、アジア太平洋地域は2031年までに9.65%のCAGRで最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサイバーナイフ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん負担の増大と治療需要の拡大 | +2.1% | 世界全体、特にインフラを上回るペースで罹患率が増加しているアジア太平洋地域および中東・アフリカ地域で高い強度 | 長期(4年以上) |

| 非侵襲的・臓器温存治療への選好 | +1.5% | 世界全体、患者報告アウトカムが紹介を形成する北米および西欧で最も強い | 中期(2〜4年) |

| 外来・通院放射線外科提供の拡大 | +1.2% | 北米およびアジア太平洋地域が中核、ラテンアメリカおよび中東・アフリカへの波及あり | 中期(2〜4年) |

| 寡分割治療経路の採用加速 | +1.0% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 複雑な高額処置に対する償還最適化 | +0.8% | 北米およびEU、国民保険制度のもとアジア太平洋地域で選択的な利益 | 短期(2年以内) |

| 動体追跡とリアルタイムイメージングによる差別化 | +0.6% | 世界全体、北米および東アジアの学術センターでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん負担の増大と治療需要の拡大

サイバーナイフ市場は、主要な医療システム全体でがん症例数と症例の複雑性が着実に増加していることから支持を得ています。世界保健機関は、2050年までに年間世界のがん症例数が3,500万件を超えると述べており、より多くの患者を治療インフラの対応する増加なしに吸収できる精密放射線プラットフォームへの長期的な需要を強く保っています[1]世界保健機関、「世界のがん負担が増大、サービスへの需要が高まる中で」、WHO、who.int。この需要は特に、原発性腫瘍学における生存期間の延長が局所治療を必要とする患者数を増加させている脳転移、椎体転移、および前立腺がんに関連しています。オーストラリアのがん診断数は2045年までに212,332件から318,285件に増加すると予測されており、高精度治療ネットワークへのアクセス拡大のビジネスケースを支えています。オーストリアも放射線治療機器の供給不足が続いており、EU平均を27%、経済的同等国を34%下回っており、医療が不足している地域への新たなサイバーナイフ市場設置の余地を生み出しています。これらの供給ギャップが続く中、サイバーナイフ市場は放射線治療能力を上回るペースでがん需要が増加している地域で最も恩恵を受ける可能性が高いです。

非侵襲的・臓器温存治療への選好

サイバーナイフ市場はまた、臨床アウトカムが同等である場合に手術を回避する非侵襲的ケアへの幅広い選好からも恩恵を受けています。サイバーナイフのSynchronyリアルタイム動体追跡機能は、臨床医が患者の動きに継続的に適応しながら胸部、肝臓、脊椎の標的を治療するのを支援し、フレームベースの頭蓋内治療を超えた使用を広げています。2025年の前庭神経鞘腫患者の長期研究では、サイバーナイフ治療後25年時点で89.3%の局所制御率と97.1%の全生存率が報告されており、持続的な臓器温存管理への信頼を強化しています。2025年の北京協和医院の臨床研究でも、下垂体腺腫および肺腺がん椎体転移症例において周囲組織への損傷を最小限に抑えた高精度の線量照射が確認されており、より広範な頭蓋外使用を支持しています。その結果、サイバーナイフ市場は精度、組織温存、および手術室外での回復を重視する治療選好から利益を得ています。

外来・通院放射線外科提供の拡大

サイバーナイフ市場は、病院や医師グループが高付加価値の腫瘍学サービスをより効率的に提供する方法を模索する中で、外来ケアモデルに近づいています。バンドル支払いモデルと価値ベースの償還は入院使用を削減する圧力を生み出し、適格な放射線症例に対して外来治療環境をより魅力的にしています。サイバーナイフは、1回から5回のセッション治プロファイルにより迅速なスケジューリングを可能にし、従来の放射線治療に関連する長い数週間にわたる治療パターンを排除するため、このシフトに適合しています。2025年7月、フィリピンのアジアン病院が同国初のサイバーナイフS7システムを設置し、2025年10月にはUnio Specialty CareがサンディエゴでコミュニティベースのサイバーナイフS7治療を開始し、展開が主要な学術拠点を超えて進んでいることを示しています。ベトナムの社会健康保険がサイバーナイフS7治療をカバーするようになり、経済的障壁が低下し、エリートの民間施設を超えた幅広い利用のケースが改善されています。このシフトは、治療アクセスが大規模な三次医療キャンパスに限定されなくなった場合にサイバーナイフ市場がより速く拡大できるため、重要です。

寡分割治療経路の採用加速

サイバーナイフ市場はまた、局所制御を犠牲にすることなく治療期間を短縮する寡分割治療計画のより広範な使用によっても支えられています。Radiation Oncologyの2026年の査読済みコホート研究では、サイバーナイフ分割定位放射線治療で治療された脳移における持続的な局所制御が報告され、腫瘍体積と以前の手術がアウトカムの重要な予測因子として特定されました。前立腺治療を従来の40回のセッションではなく5回のセッションで提供するプラットフォームの能力は、治療室の生産性を向上させ、設置されたシステムごとのリターンプロファイルを強化します。これは、500万米ドルから700万米ドルの資本支出が正当化されるために強い稼働率を必要とする新興市場においてより重要です。術後切除腔治療も進展しており、2025年の研究では脳転移切除後の定位放射線外科の1年局所制御率93%が報告されています。これらの短期コースプロトコルがより広く受け入れられるにつれて、サイバーナイフ市場はより高いスループットと臨床的に検証されたより広いユースケースから恩恵を受ける立場にあります。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストとサービスの集中度 | -2.2% | 世界全体、アジア太平洋地域、中東・アフリカ、ラテンアメリカの低・中所得市場で最も深刻 | 長期(4年以上) |

| 事前承認と償還の摩擦 | -1.5% | 北米、EUおよび一部のアジア太平洋市場での新興政策圧力 | 短期(2年以内) |

| 専門センターへのケア提供場所の集中 | -1.0% | 世界全体、北米および西欧以外で顕著 | 中期(2〜4年) |

| 設置済みベースへの依存と遅い転換サイクル | -0.8% | 世界全体、北米、ドイツ、日本などの成熟市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストとサービスの集中度

サイバーナイフ市場は依然として、システム取得の高い初期費用と設置後のサポートの継続的なコストという大きな障壁に直面しています。典型的なシステムは遮蔽工事とコミッショニングを除いて500万米ドルから700万米ドルのコストがかかり、新規プロジェクトを資本力のある学術・三次医療提供者に限定しています。この負担は設置後にさらに重要になります。なぜなら、サービス契約、アップグレード、およびメンテナンスが資産の耐用年数にわたって繰り返しの義務を追加するからです。Accurayは、2026年度第1〜3四半期のサービス収益が前年比3%増の1億6,910万米ドルに達した一方で製品収益が21%減少したと報告しており、資本サイクルの鈍化と成熟した設置済みベースが新規設置に重くのしかかりながらサービス依存度を高めていることを示しています。メキシコでは、IMSSが2025年12月に初のサイバーナイフシステムを稼働させるために870万米ドルを支出しており、公共機関にとってもこれらのプロジェクトがいかに大規模であるかを強調しています。このため、サイバーナイフ市場は資本と長期的なサービスの集中度の両方を吸収できる医療システムに集中したままです。

事前承認と償還の摩擦

サイバーナイフ市場はまた、特に北米において、償還の遅延と支払者の精査によっても制約されています。2025年6月に発表されたASTROの調査では、放射線腫瘍医の92%が事前承認により治療開始が遅延したと回答し、68%がその遅延が1週間を超えたと述べています。CMSがロボット画像誘導放射線外科にHCPCSコードG0339およびG0340を使用しており、一部のメディケアアドバンテージプランが他の放射線治療サービスと比較して高い割合でこれらの請求を否認したと報告されているため、サイバーナイフ処置は追加の審査層に直面しています。Advances in Radiation Oncologyの2024年の査読済みレビューでも、放射線腫瘍学が医療専門科の中で最も高い事前承認負担を抱えており、定位体放射線治療が不均衡な影響を受けていることが確認されました[2]「がん医療における保険事前承認の負担、放射線腫瘍学からのエビデンスのレビュー」、Advances in Radiation Oncology、advancesradonc.com。CMSはその後、CY 2026年医師報酬スケジュールにおける放射線治療提供コードのさらなる評価変更を最終決定し、現在の運営サイクル中に追加の行政的再調整をもたらしました。承認タイムラインが改善されるまで、サイバーナイフ市場は臨床的に確立された環境においても収益タイミングの圧力に直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスの成長が収益構造を再形成

サイバーナイフシステムセグメントは2025年のサイバーナイフ市場シェアの48.31%を占め、ハードウェアをサイバーナイフ市場における最大の製品カテゴリーとして維持しました。しかし、サービスは2031年までに8.38%のCAGRで成長すると予測されており、製品タイプ別でサイバーナイフ市場の最も急成長する層となっています。この変化は、新規ハードウェア注文が鈍化しても設置済みシステムが予防保守、遠隔診断、トレーニング、およびソフトウェアアップグレードを通じて繰り返し収益を生み出すため重要です。Accurayは2026年度第1〜3四半期のサービス収益が前年比3%増の1億6,910万米ドルに達した一方で製品収益が減少したと報告しており、設置済みベースが単一の機器販売よりもサイバーナイフ市場にとってより重要になりつつあるという見方を支持しています[3]Accuray Incorporated、「Accurayが2026年度第3四半期の財務結果を報告」、Accuray投資家向け情報、accuray.com。

ソフトウェアは、計画、適応的照射、および迅速なコミッショニングをサポートするため、より広範なプラットフォームスタック内で依然として最もダイナミックな層です。Accurayは2024年6月に中国でAccuray精密治療計画システムのNMPA承認を取得し、2025年9月にはStellarソリューションを発売し、適応放射線治療機能とCyberCommコミッショニングツールを統合しました。この発売は、サイバーナイフ産業がソフトウェア、サービス、およびワークフロー統合が初回販売後の顧客維持を深めるモデルへと移行していることを示しています。また、調達チームが単価よりもライフタイム所有コストをより重視していることも意味しています。実際には、サービスのサイバーナイフ市場規模は2031年までに8.38%のCAGRで拡大すると予測されており、販売後の繰り返し収益がベンダー経済の中心になりつつあることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:血管奇形が高付加価値の成長回廊として台頭

腫瘍・がん治療は2025年に85.24%のシェアを占め、適応症別でサイバーナイフ市場の明確な基盤として腫瘍学を位置づけました。前立腺がん、肺がん、脳転移、および脊椎腫瘍は、プラットフォームが重要構造周辺への正確な線量照射を必要とするため、最も高い症例数のユースケースであり続けています。長期的な臨床データはその地位を引き続き支持しており、サイバーナイフで治療された限局性前立腺がんにおける10年無病生存率93.7%が報告されています。この強固な腫瘍学基盤は、頭蓋内および頭蓋外の両治療環境にわたってサイバーナイフ市場に広範な需要の底を与えています。

血管奇形は絶対収益では依然として小さいですが、2031年までに8.52%のCAGRで成長すると予測されており、サイバーナイフ市場で最も急成長する適応症となっています。Strahlentherapie und Onkologieの2025年の研究では、Spetzler-MartinグレードⅠおよびⅡの脳動静脈奇形に対する5年閉塞率85.2%が報告されており、選択された症例において放射線外科が強力な治療選択肢であることを支持しています。Journal of Clinical Neuroscienceの2025年のメタ分析でも、定位放射線外科単独が塞栓術と放射線外科の併用よりも高いAVM閉塞率をもたらすことが確認されており、以前に治療シーケンスを形成していた処置上の摩擦の一部を軽減しています。三叉神経痛、機能的神経外科、および心臓不整脈などの他の用途は今日では小さいですが、将来の症例数にとって戦略的に重要です。ベトナムのFV病院の2025年5月の展開では、血管奇形に加えて心臓不整脈治療のポジショニングも含まれており、サイバーナイフ産業がコアの腫瘍学基盤を超えた拡大をテストしていることを示しています。

エンドユーザー別:外来センターがアクセスの最前線を再定義

病院・学術医療センターは2025年に75.52%のシェアを占め、サイバーナイフ市場における主要なエンドユーザーグループとしての地位を維持しました。その優位性は、大規模機関がより適切に組織・資金調達できる高額の資本投資、遮蔽された保管庫、および多職種臨床チームの必要性を反映しています。この集中は、複雑な腫瘍学の症例数がすでに確立されていた三次医療環境で多くの初期展開が行われたという事実によって強化されてきました。それでも、他のケア環境が運営上実行可能になるにつれて、サイバーナイフ市場内の重心は移動し始めています。

外来・通院放射線外科センターは2031年までに9.25%のCAGRで成長すると予測されており、サイバーナイフ市場で最も急成長するエンドユーザーグループとなっています。このシフトは、より短い治療スケジュール、CyberCommによる改善されたコミッショニング速度、およびコミュニティベースの医療提供者が寡分割治療パターンで保管庫の稼働率を高める能力に結びついています。Unio Specialty Careの2025年10月のサンディエゴへの設置は、医師主導および私募株式支援のプラットフォームが今や四次学術センター以外にサイバーナイフを設置する意欲を持っていることを示しています。独立放射線治療センターも、特に腫瘍学の提供が部分的に民営化または地域的に分散している場所では、重要な中間層に位置しています。メキシコのIMSSは稼働後に1日30〜35件の放射線外科セッションのスケジュールを見込んでおり、スループットの前提が現在機関レベルの採用決定を形成していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に45.22%のシェアを占め、サイバーナイフ市場において最大のポジションと最も確立された運営環境を地域に与えました。米国は、大規模な設置済みベース、ロボット画像誘導放射線外科に対する確立されたCMS償還コード、および高技術腫瘍学調達の長い歴史により、引き続き中核を担いました。この成熟した環境においても、2025年10月のサンディエゴでのサイバーナイフS7稼働に示されるようにアクセスはコミュニティケアへと拡大し続けており、カリフォルニア州内でわずか2施設のうちの1つ、南カリフォルニアで唯一の施設として紹介されました。メキシコは依然として小規模な市場でしたが、2025年12月のIMSSを通じた公共部門への設置は、政府支援の調達が高所得システム以外でのサイバーナイフ市場開発を支援できることを示したため、地域的に意義深い一歩となりました。

欧州は国別および施設タイプ別でより集中しており、学術センターがサイバーナイフ市場で主導的な役割を果たしています。ドイツは引き続き地域で最も確立された基盤であり、シャリテー・ベルリンはサイバーナイフ治療の著名な大学病院サイトであり続けました。オーストリアは2025年5月にサイバーナイフセンター・ザルツブルクがサイバーナイフS7システムを使用してSRSおよびSBRT患者治療を開始し、新たな拡大拠点を加えました。このプロジェクトはまた、オーストリアの放射線治療機器の利用可能性がEU平均を27%下回っているという構造的な供給ギャップを浮き彫りにし、設備が不足しているシステムでのさらなるサイバーナイフ市場成長の余地を支持しています。地域全体で、EU医療機器規則に基づくコンプライアンスがベンダーとセンター運営者の両方にコストと運営規律を追加し続けています。

アジア太平洋地域は2031年までに9.65%のCAGRで成長すると予測されており、サイバーナイフ市場で最も急速に拡大する地域ブロックとなっています。中国の2025年1月のサイバーナイフS7システムのNMPA承認は、次世代展開に向けてより大規模な病院基盤を開放し、世界最大のがん医療システムの一つへのプラットフォームのアクセスを改善しました。インドでは、ラクナウおよびウッタル・プラデーシュ州西部への設置が採用がトップクラスの大都市圏センターを超えて進んでいることを示していますが、規制承認が依然としてコミッショニングのタイムラインを形成しています。オーストラリアも、5D ClinicsとIcon Groupの合弁事業を通じた2025年10月のメルボルン稼働後に目立つ成長市場となり、東海岸全体への拡大計画が進んでいます。中東・アフリカでは、タワム病院がアブダビに初のサイバーナイフS7を導入し、ケニアがサブサハラアリカ初のサイバーナイフを稼働させ、南米はブラジルとコロンビアがすでに活動しており、メキシコが2025年に地域の設置済みベースに加わった初期段階にとどまっています。

競合環境

サイバーナイフ市場は、Accuray Incorporatedがサイバーナイフプラットフォームの唯一のメーカーおよび開発者であるため、非常に特異な構造のもとで運営されています。これにより、Accurayはハードウェア、ソフトウェア、アップグレード、および設置済みベースのサービスを完全に管理しており、サイバーナイフ市場をマルチベンダーの機器カテゴリーではなく単一ベンダーのプラットフォームビジネスにしています。その結果、競争は直接的なサイバーナイフの競合他社ではなく代替技術から生じています。主な代替品は、頭蓋内用途向けのElektaのガンマナイフ、頭蓋外治療向けのVarian Medical Systemsのリニアック(LINAC)ベースのSBRTシステム、および選択された複雑な症例向けの陽子線治療です。

Accurayの差別化は依然としてSynchronyリアルタイム動体追跡と、サイバーナイフが1つのシステムアーキテクチャで全身の腫瘍を治療するよう設計された唯一の専用ロボット放射線外科プラットフォームであるという事実に基づいています。同社の2025年12月の変革計画は、コスト適正化、商業的簡素化、およびサービスマージン回復を通じて年間2,500万米ドルの収益性改善を目標としていました。この動きは、サイバーナイフ市場における明確なシフト、すなわち数量主導の期待から設置済みベースのより強力な収益化へのシフトを示しました。同じ圧力は製品受注にも見られ、総製品受注は前年同期の7,120万米ドルから2026年度第3四半期には4,850万米ドルに減少しました。

サイバーナイフ市場における成長機会は現在、未開拓の地域、より深いソフトウェアおよびサービスの付帯、および隣接する臨床用途への拡大に集中しています。Accurayの2025年9月のStellarオールインワン放射線治療ソリューションの発売は、適応放射線治療機能を迅速なコミッショニングおよびより緊密なワークフロー統合と結びつけたため、重要な戦略的ステップの一つでした。第2の主要なステップは2026年5月に訪れ、AccurayがStellarプラットフォームを通じた個別化がん治療の推進に向けてウィスコンシン大学医学・公衆衛生学部と10年間のマスター研究協定を締結しました。第3の例は、5D ClinicsとIcon Groupの合弁事業を通じた2025年10月のメルボルン展開であり、民間資本がサイバーナイフ市場を多施設の地域ネットワークに拡大するのを支援できることを示しました。主な技術リスクは、競合するLINACプラットフォームにおけるAI対応適応照射が、現在頭蓋外放射線外科でのサイバーナイフ使用を支えているプレミアムな臨床的差別化を縮小する可能性があることです。

サイバーナイフ産業リーダー

Accuray Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:投資委員会(BOI)は、BOI登録企業であるアジアン病院・医療センター(AHMC)が同国初のサイバーナイフロボット放射線外科システムを使用して最初の100人のがん患者の治療を達成したとして、フィリピンの医療における重要なマイルストーンを祝いました。

- 2025年10月:Accurayは、5D ClinicsとIcon Groupの合弁事業を通じてオーストラリア・メルボルンで初のサイバーナイフS7患者治療を開始したと発表しました。alphaXRTが独占的なオーストラリア・ニュージーランド地域の販売代理店およびトレーナーを務めています。この合弁事業はオーストラリアの東海岸全体にサイバーナイフセンターを拡大し、患者の移動負担を軽減する計画です。

世界のサイバーナイフ市場レポートの範囲

レポートの範囲として、サイバーナイフはがんおよびその他の医療状態を治療するために使用される先進的な非侵襲的ロボット放射線治療システムのブランドです。周囲の健康な組織への損傷を最小限に抑えながら腫瘍を破壊するために、高精度の標的放射線ビームを照射します。

サイバーナイフ市場は、製品タイプ、適応症、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場にはサイバーナイフシステム、ソフトウェアソリューション、およびサービスが含まれます。適応症別では、腫瘍・がん、血管奇形、およびその他の疾患をカバーしています。エンドユーザー別では、セグメンテーションには病院・学術医療センター、独立放射線治療・がんセンター、および外来・通院放射線外科センターが含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| サイバーナイフシステム |

| ソフトウェアソリューション |

| サービス |

| 腫瘍・がん |

| 血管奇形 |

| その他の適応症 |

| 病院・学術医療センター |

| 独立放射線治療・がんセンター |

| 外来・通院放射線外科センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | サイバーナイフシステム | |

| ソフトウェアソリューション | ||

| サービス | ||

| 適応症別 | 腫瘍・がん | |

| 血管奇形 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院・学術医療センター | |

| 独立放射線治療・がんセンター | ||

| 外来・通院放射線外科センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのサイバーナイフ需要の成長を牽引しているものは何ですか?

成長は、がん罹患率の上昇、非侵襲的臓器温存治療への需要の高まり、外来展開の増加、および寡分割ケア経路のより広範な使用によって支えられています。

2031年までにサイバーナイフビジネスはどの程度の規模になりますか?

サイバーナイフ市場規模は、2026年の2億7,511万米ドルから7.63%のCAGRで成長し、2031年までに4億2,766万米ドルに達すると予測されています。

この分野で最も急成長している製品領域はどこですか?

サービスは最も急成長している製品タイプであり、2031年までに8.38%のCAGRを記録し、ハードウェアは2025年に48.31%のシェアで最大のカテゴリーであり続けています。

最大の収益基盤を占める臨床用途はどれですか?

腫瘍・がん治療が2025年に85.24%のシェアで首位を占め、血管奇形は2031年までに8.52%のCAGRで最も急成長する適応症です。

最も急速に拡大しているエンドユーザーはどこですか?

外来・通院放射線外科センターは2031年までに9.25%のCAGRで最も急速に成長しており、病院・学術医療センターが2025年に依然として75.52%のシェアを占めているにもかかわらずです。

最も強い近期拡大ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は、中国、インド、フィリピン、ベトナム、およびオーストラリアへの新規設置に支えられ、2031年までに9.65%のCAGRで最も強い成長見通しを示しています。

最終更新日: