マルウェア解析市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

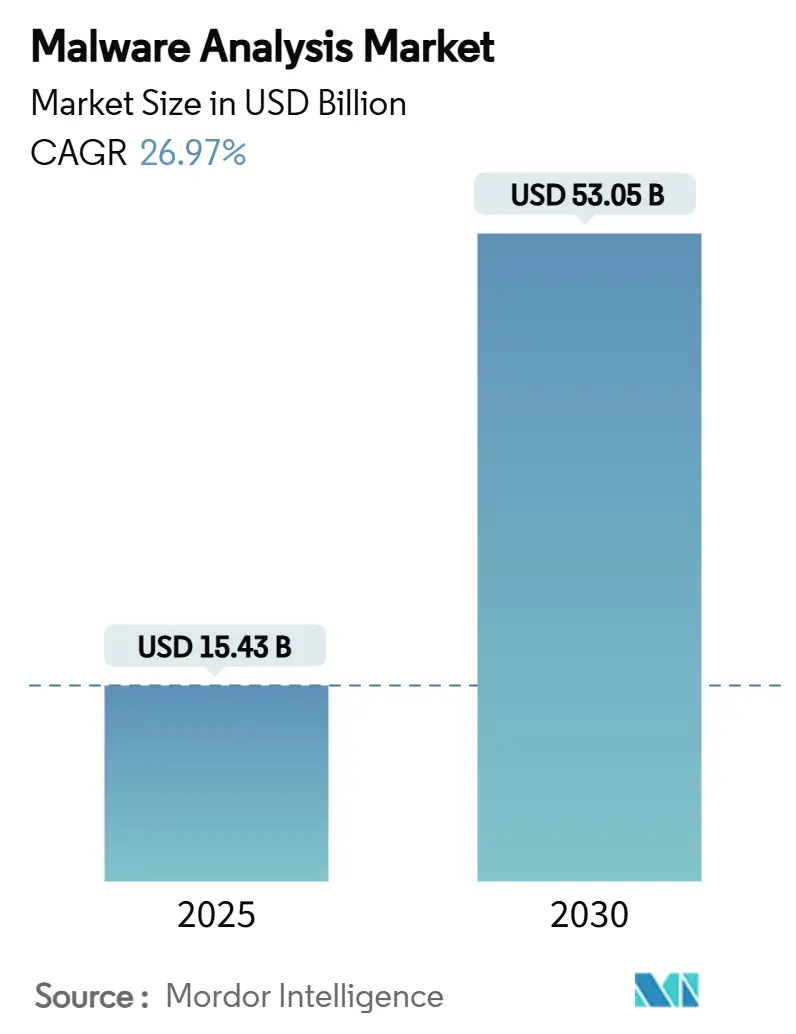

| 市場規模 (2025) | 15.43 十億米ドル |

| 市場規模 (2030) | 53.05 十億米ドル |

| 成長率 (2025 - 2030) | 26.97% CAGR |

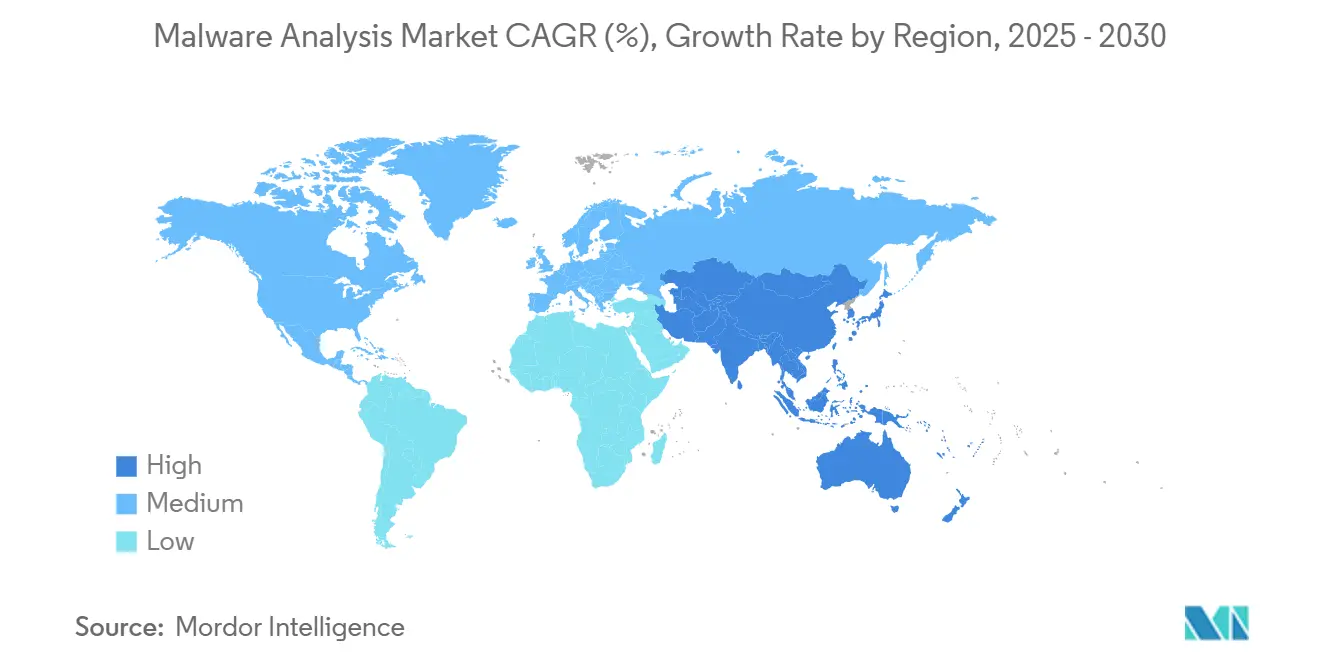

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

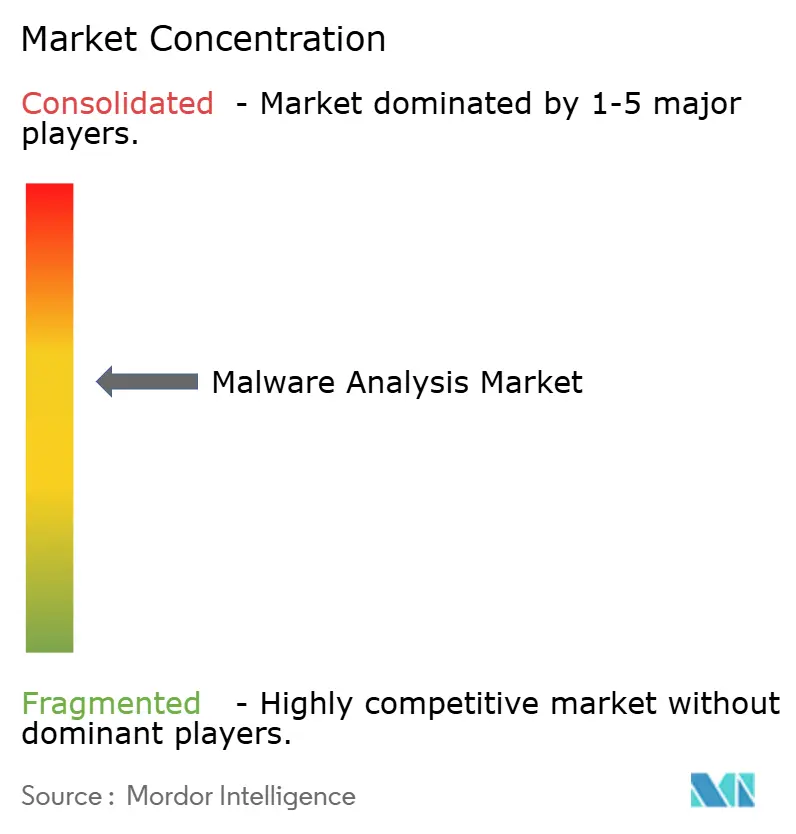

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルウェア解析市場分析

マルウェア解析市場規模は2025年に153億4,300万米ドルとなり、2030年までに530億5,000万米ドルに達すると予測されており、堅調な26.97%のCAGRを反映しています。ポリモーフィック型マルウェアの継続的な高度化、より厳格な情報開示義務、そして攻撃と防御の両面への人工知能の統合が需要を増幅させています。組織は今や、従来のシグネチャマッチングに代わり、自動化された振る舞い中心の検査を優先しており、プラットフォームベンダーはセキュリティオペレーションを効率化するために拡張型検知・対応スイートにマルウェア解析機能を組み込んでいます。クラウドネイティブなサンドボックスフリーアーキテクチャへの並行投資は、パフォーマンスを低下させることなく毎日数千のサンプルを検査しなければならない企業における導入を加速させています。

レポートの主要ポイント

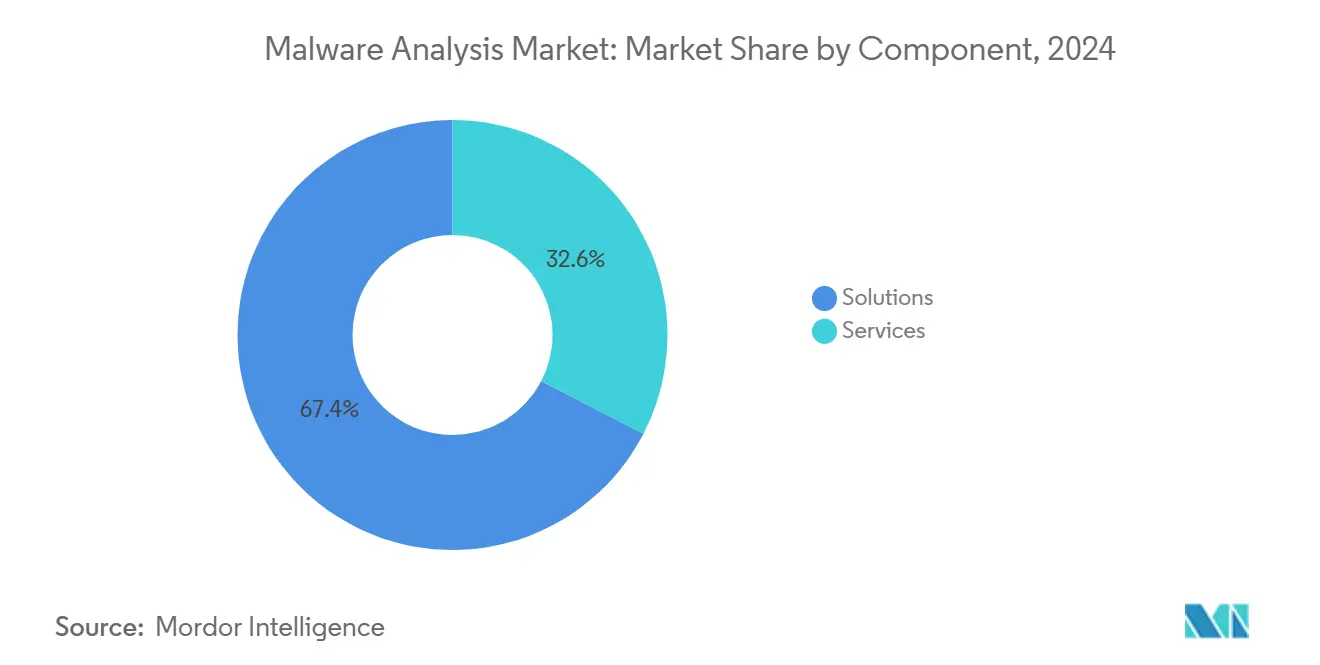

- コンポーネント別では、ソリューションが2024年の収益の67.4%を占めました。サービスは、業務を簡素化し総所有コストを削減する統合プラットフォームへの移行により後れを取っています。

- 展開モード別では、クラウド展開が2024年に57.0%のシェアを確保し、オンプレミスモデルが後れを取りました。クラウドは2030年までに最速の27.5%のCAGRを記録すると予測されています。

- 組織規模別では、大企業が2024年の需要の71.2%を占めましたが、中小企業は2030年までに最高の28.5%のCAGRを記録する見込みです。

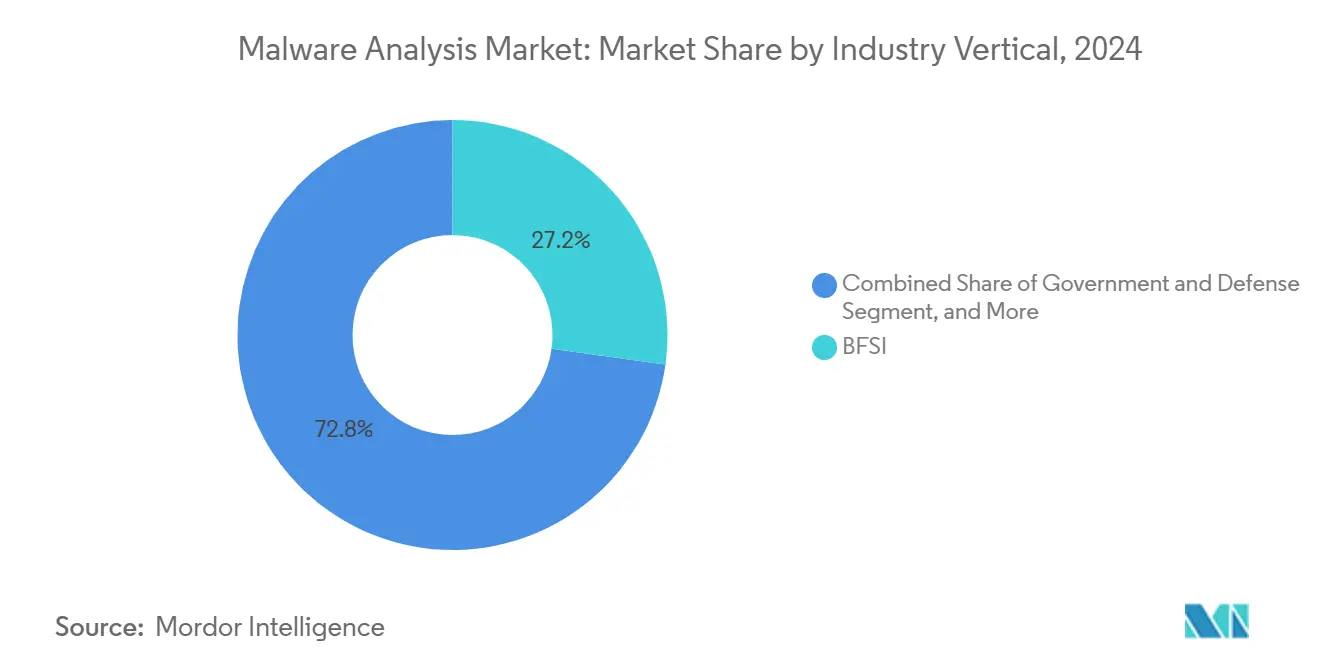

- 業種別では、銀行・金融サービス・保険が2024年に27.2%のシェアで業種別支出をリードし、医療は2030年までに29.1%のCAGRで最も急速に拡大する見込みです。

- 解析手法別では、静的コード解析が2024年に47.2%のシェアを保持しており、ハイブリッドML支援検査が2030年までに最速の29.8%のCAGRを記録する見込みです。

- 地域別では、北米が2024年の収益の35.1%を占めましたが、アジア太平洋地域は2030年までに28.5%のCAGRで最も成長の速い地域になると予測されています。

マルウェア解析のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリモーフィック型マルウェアおよびAI主導の脅威の高度化 | +6.5% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| DevSecOpsパイプラインを標的としたサプライチェーン型攻撃の急増 | +5.8% | 北米、アジア太平洋 | 短期(2年以内) |

| サンドボックスフリー解析を必要とするクラウドネイティブワークロードの急速な普及 | +4.2% | 北米、欧州、グローバル | 中期(2〜4年) |

| 新たなサイバー規制における義務的な侵害報告期間(24〜72時間) | +3.1% | 北米、欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 公共部門の景気刺激プログラムによる「ゼロトラスト」資金調達の波 | +2.7% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 単一画面プラットフォームにおけるXDRとマルウェアサンドボックスの統合 | +1.9% | グローバル、北米での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリモーフィック型マルウェアおよびAI主導の脅威の高度化

DeepSeek R1などのAI言語モデルは、機能的なキーロガー、ランサムウェアローダー、データ窃取スクリプトをオンデマンドでコードを変異させながら生成でき、リリースサイクルを数ヶ月から数日に短縮しています。Rustベースの BlackCat ランサムウェアは、メモリセーフな言語が静的検査をいかに複雑にするかを示しており、防御側を振る舞い解析へと向かわせています。企業は今や、脆弱なシグネチャに依存せずにペイロードを検出するために、静的・動的・ML支援ヒューリスティックを融合したハイブリッドエンジンに投資しています。マルウェア解析市場は、APIコール、レジストリ編集、ネットワークテレメトリをほぼリアルタイムで相関させるオファリングで対応しています。多様なテレメトリでモデルを訓練できるベンダーは、ゼロデイエクスプロイトの検出において優位性を獲得しています。

DevSecOpsパイプラインを標的としたサプライチェーン型攻撃の急増

脅威アクターはソフトウェアコンポーネントが本番環境に到達する前に武器化することを増やしており、コミュニティリポジトリでホストされているAIモデル内に悪意のあるPickleファイルを埋め込むnullifAI技術によって実証されています [1]ReversingLabs、「ReversingLabs、大手Hugging Face AIモデルプラットフォームでホストされた新たなMLマルウェアを特定」、reversinglabs.com。MLアーティファクトは従来のコードレビューを回避するため、開発パイプラインをサイレントな侵害にさらします。多くの組織は今や、すべてのコミットでバイナリとコンテナをスキャンし、マルウェア解析を継続的インテグレーションフローに統合しています。Spectra Assureなどのソリューションはバイナリの系譜追跡を自動化し、リリース前に不審な変更を浮き彫りにします。この変化により、マルウェア検査はインシデント対応タスクから安全なソフトウェアサプライチェーンガバナンスの不可欠な一部へと昇格しています。

サンドボックスフリー解析を必要とするクラウドネイティブワークロードの急速な普及

コンテナ化されたマイクロサービスは数秒で起動・停止するため、従来のサンドボックス分離は非現実的です。オーケストレーター層に組み込まれたリアルタイムテレメトリは、サンプルを隔離することなくプロセスの振る舞いを検査します[2]Palo Alto Networks、「コンテナセキュリティとは」、paloaltonetworks.com。クラウドハイパースケーラーは、疑わしいオブジェクトを並列で起爆させる弾力的なコンピューティングフェンスを提供し、インフラのボトルネックを解消しています。Amazon Web Servicesの専用解析環境は、厳格な出口制御を維持しながらマルウェアを隔離し、セキュリティチームが1時間あたり数千のアーティファクトをトリアージできるようにしています。これらの進展は、エンドポイントテレメトリ、ネットワークキャプチャ、クラウドワークロード保護を統合ダッシュボードに融合できるベンダーに有利に働きます。

新たなサイバー規制における義務的な侵害報告期間

重要インフラに対するCISAの72時間報告規則と、上場企業に対するSECの4営業日開示要件により、セキュリティチームは圧縮されたタイムライン内で法的に有効な調査結果を作成することを余儀なくされています。マルウェアファミリー、侵入経路、ビジネスへの影響をタグ付けする自動分類は、かつて数週間かかっていたコンプライアンス草案の作成を迅速化します。侵害の痕跡とともに規制当局向けのナラティブを自動生成し、法的リスクを軽減するプラットフォームへの需要が急増しています。これらの義務は、企業が事案が孤立した出来事か組織的なキャンペーンかを明示しなければならないため、正確な帰属分析のプレミアムも高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リバースエンジニアリング人材の慢性的不足 | -2.8% | グローバル、北米と欧州で深刻 | 長期(4年以上) |

| 自動動的解析における持続的な誤検知率 | -1.9% | グローバル、全展開モード | 中期(2〜4年) |

| 国境を越えたサンプル共有を制限する保存時暗号化義務 | -1.4% | グローバル、コンプライアンスは多様 | 中期(2〜4年) |

| ROIを損なうオープンソースマルウェア解析フレームワークの不安定性 | -0.9% | グローバル、中小企業への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リバースエンジニアリング人材の慢性的不足

グローバルなサイバーセキュリティ人材のギャップは400万人を超えており、マルウェアのリバースエンジニアリングは最も採用が困難な職種の一つです [3]ISC2、「サイバーセキュリティ人材調査」、isc2.org。医療機関は高額報酬にもかかわらず89%の欠員率を報告しており、インシデントトリアージが遅れ、滞留時間が長引いています。ベンダーは逆アセンブリリストに注釈を付ける説明可能なAIを組み込むことで対抗していますが、複雑なカーネルレベルの脅威は依然として人間によるレビューを必要とします。人材不足は、希少な専門知識を内部化しようとする大規模プラットフォームによるニッチな解析スタートアップの買収を促進しています。自動化は助けになりますが、ほとんどの企業はスキル不足の解消には数年かかると認識しています。

自動動的解析における持続的な誤検知率

振る舞いサンドボックスは、積極的なメモリやネットワーク使用のために、特に資本市場や研究コンピューティングにおける正当な高性能アプリケーションを悪意あるものとしてフラグを立てることがあります。過剰なアラートはアナリストの信頼を損ない、対応作業量を増大させます。精度を向上させるために、ベンダーは振る舞い出力の上に静的コード類似性チェックとコンテキスト脅威インテリジェンスを重ねるようになっています。PromptSAM+のような能動学習モデルは、誤ラベルのサンプルで再訓練して高い再現率を維持しながら誤検知を抑制します。これらの進歩があっても、企業は封じ込めアクションをトリガーする前に判定を検証するためにマルチエンジン相関を採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがプラットフォーム統合をリード

ソリューションは、企業が起爆、MLスコアリング、ワークフローオーケストレーションを組み合わせたターンキープラットフォームを好んだため、2024年のマルウェア解析市場の67.4%を占めました。サービスはカスタマイズされた脅威ハンティングとインシデントフォレンジクスに不可欠ですが、組み込みエンジンのスケーラビリティには及びません。プラットフォームプロバイダーは今や、根本原因と推奨対応を数分以内に表示する高度なトリアージを組み込み、平均検知時間を短縮しています。拡張型検知・対応スイートがスタンドアロンのサンドボックスを吸収して統合オーバーヘッドを削減するにつれ、統合が続いています。

ソリューションの収益は2030年までに27.3%のCAGRで増加すると予測されています。競争の重点は、生のサンプルスループットからコンテキスト強化と自動コンプライアンスレポートへとシフトしており、これはセキュリティ支出に対する取締役会レベルの精査を反映しています。この移行はまた、機能豊富なプラットフォームと軽量ユーティリティの間の拡大する格差を示しており、小規模ベンダーが買収による出口を求めるよう促しています。

展開モード別:クラウドがスケーラビリティ要件を支配

クラウドオプションは2024年に57.0%のシェアを占め、弾力的なコンピューティングと従量課金制の経済性に後押しされて2030年までに最高の27.5%のCAGRを記録すると予測されています。大規模なデータセットはサーバーレスフレームワーク全体で並列処理でき、解析サイクルを数時間から数分に短縮します。クラウドモデルはまた、継続的なMLモデルの更新を受け取り、ローカルパッチなしで最新の判定ロジックを確保します。

オンプレミス展開は厳格なデータ居住要件を必要とする規制の厳しいセクターで継続していますが、これらの組織の多くは、機密アーティファクトをオンサイトに保持しながら大量のパターンマッチングをアウトソーシングするハイブリッド設計を採用しています。プロバイダーは、コンプライアンスニーズと分散コンピューティングのパフォーマンス上の利点のバランスを取りながら、主権ホスティング保証を備えたプライベートクラウドエンクレーブを提供することで差別化を図っています。

組織規模別:中小企業が民主化を推進

大企業は深い予算とコンプライアンス義務を反映して2024年の収益の71.2%を占めました。しかし、中小企業はサブスクリプション価格とマネージドセキュリティサービスが導入障壁を下げることで2030年までに28.5%のCAGRを経験する見込みです。クラウドポータルがウィザード駆動のトリアージと事前構築されたプレイブックを提供するにつれ、中小企業が保有するマルウェア解析市場シェアは2030年までに大幅に上昇すると予測されています。

マネージドサービスプロバイダーは、監視、サンドボックス、インシデント対応をワンクリックのオファリングにバンドルし、小規模企業が保険引受基準を満たせるようにしています。SuperOps-Malwarebytesのようなパートナーシップは、検知コンテキストをITオペレーションメトリクスと並べて提示する統合ダッシュボードを提供し、専門知識のギャップを縮小しています [4]Malwarebytes、「SuperOpsとMalwarebytesがサイバーセキュリティの変革に向けてパートナーシップを締結」、malwarebytes.com。

業種別:医療がBFSIを超えて加速

BFSIは高価値データと厳格な監督により2024年の収益の27.2%を占めましたが、ランサムウェアが患者記録と接続デバイスを標的にするにつれ、医療は29.1%のCAGRで拡大する見込みです。保健福祉省のサイバーセキュリティ目標は今や、電子健康記録サーバーとイメージングエンドポイント全体での継続的なマルウェア検査を求めており、調達の加速を促しています。

製造、小売、通信も、運用技術の収束と電子商取引の成長が攻撃対象領域を拡大するにつれ、支出を強化しています。政府・防衛機関は国家支援のスパイ活動に対抗するために高水準の投資を維持しており、高度なリバースエンジニアリング機能とエアギャップ互換性を求めています。業種固有のルールパックとコンプライアンステンプレートは、規制産業を対象とするベンダーにとって重要な差別化要因となっています。

解析手法別:ハイブリッドML支援解析が検知を変革

静的検査は2024年の収益の47.2%を占めましたが、シグネチャチェックとML駆動の振る舞いスコアリングを融合したハイブリッド技術が最速の29.8%のCAGRを記録する見込みです。ハイブリッドエンジンは単一手法アプローチに固有のブラインドスポットを軽減し、許容できない誤検知の増加なしに精度を高めます。ハイブリッド手法のマルウェア解析市場規模は2030年までに250億米ドルを超えると予測されており、学習アルゴリズムへのシフトを強調しています。

ベンダーは転移学習と能動学習フレームワークでモデル訓練パイプラインを洗練させ、新しいファミリーを迅速に取り込んでいます。サンドボックステレメトリは継続的な再訓練ループに供給され、進化する難読化トレンドを追跡する適応型ヒューリスティックを生成します。モデルの説明可能性は依然として研究課題ですが、初期の実装ではアナリストコンソールに人間が読めるジャスティフィケーションを組み込み、信頼を醸成しています。

地域分析

北米は、成熟したサイバーセキュリティ投資、連邦景気刺激プログラム、ソリューションプロバイダーの密なエコシステムを背景に、2024年のグローバル収益の35.1%を生み出しました。州・地方サイバーセキュリティ補助金プログラムおよびインフラ投資・雇用法からの資金は、公共機関向けのマルウェア解析ツールに資本を振り向けています [5]CISA、「州・地方・部族・準州サイバー補助金プログラム」、cisa.gov。義務的なインシデント開示は、重要インフラ、金融サービス、医療全体で自動トリアージプラットフォームをさらに定着させています。

アジア太平洋地域は28.5%のCAGRで最も成長の速い地域であり、急速なクラウド普及と政府支援のデジタル経済ブループリントに後押しされています。シンガポールや日本などの国々はセキュリティ管理に対する共同資金調達インセンティブを提供しており、地域企業が法外な資本支出なしに高度な解析を展開できるようにしています。地域のマネージドセキュリティプロバイダーも、脅威インテリジェンスとマルウェア解析を小規模企業に適したスケーラブルなパッケージにバンドルし、民主化を加速させています。

欧州は、ネットワーク・情報セキュリティ指令とGDPRが迅速な侵害通知とデータ居住を強制するにつれ、安定した二桁成長を維持しています。主権クラウドフレームワークは、機密アーティファクトを国境内に保持しながら汎欧州セキュリティクラウドのMLエンジンを活用するハイブリッド展開を刺激しています。欧州刑事警察機構の欧州サイバー犯罪センターを通じた国境を越えた取り組みは、マルウェア指標の共有を改善し、標準化された脅威インテリジェンスフィードを公開できる解析プラットフォームへの需要を高めています。

競合環境

マルウェア解析市場は、レガシーファイアウォールベンダー、エンドポイントセキュリティスペシャリスト、新興のAIネイティブディスラプターが混在する中程度に断片化した構造を特徴としています。Cisco、Palo Alto Networks、CrowdStrikeなどの確立したプレイヤーは、プラットフォーム収益のシナジーを獲得するために、振る舞い起爆エンジンをより広範な拡張型検知・対応スイートに統合しています。VMRayやReversingLabsなどのニッチプロバイダーは、カーネルモードのアンパッキングやソフトウェアサプライチェーン保証における専門的な機能で差別化を図っています。

プラットフォームベンダーが技術的なギャップを埋め、希少なリバースエンジニアリング人材を確保しようとするにつれ、買収活動が激化しています。Deep InstinctによるAI搭載アナリストコパイロットDIANNAのリリースは、労働節約型自動化へのシフトを強調しています。競争優位は今や、生のサンドボックススループットではなく、モデルの精度、ワークフロー統合、コンプライアンス文書化の速度にかかっています。

ホワイトスペースの機会には、コンテナ化されたワークロード検査と、アナリストのオンボーディング時間を短縮する自然言語による脅威説明が含まれます。生成AIのプロトタイプはインシデントナラティブと修復プレイブックの草案作成を約束していますが、本番環境への対応度はさまざまです。革新と証明可能な精度のバランスを取るベンダーは、予算が逼迫する中で購入者が有効性の主張を精査するにつれ、シェアを獲得する可能性が高いです。

マルウェア解析産業のリーダー企業

Cisco Systems Inc.

Palo Alto Networks Inc.

Google LLC (Alphabet, Inc.)

Broadcom Inc.

CrowdStrike Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MalwarebytesのThreatDownエンドポイントセキュリティがSuperOpsのIT管理スイートに統合され、マネージドサービスプロバイダーの可視性が向上しました。

- 2025年3月:CISAがRESURGEバリアントに関するマルウェア解析レポートを公開し、重要インフラ防衛者向けの検知シグネチャを含めました。

- 2025年2月:ReversingLabsがAIモデルリポジトリを武器化するnullifAI技術を発見し、新たなサプライチェーンリスクを示しました。

- 2024年11月:ReversingLabsがSpectra Assureを導入し、バイナリ解析とソフトウェアサプライチェーン審査を統合しました。

マルウェア解析のグローバル市場レポートの調査範囲

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 政府・防衛 |

| 医療・ライフサイエンス |

| ITおよび通信 |

| 小売・電子商取引 |

| 製造 |

| 静的(コード)解析 |

| 動的(振る舞い)解析 |

| ハイブリッド/ML支援解析 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | BFSI | ||

| 政府・防衛 | |||

| 医療・ライフサイエンス | |||

| ITおよび通信 | |||

| 小売・電子商取引 | |||

| 製造 | |||

| 解析手法別 | 静的(コード)解析 | ||

| 動的(振る舞い)解析 | |||

| ハイブリッド/ML支援解析 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのマルウェア解析市場の予測値は?

市場は26.97%のCAGRで成長し、2030年までに530億5,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルはどれですか?

クラウド展開は57.0%のシェアと弾力性の優位性を反映して27.5%のCAGRで成長する見込みです。

医療が最も成長の速い業種である理由は何ですか?

患者記録を標的とするランサムウェアと規制上の圧力が、マルウェア解析投資における医療の29.1%のCAGRを牽引しています。

サプライチェーン攻撃は購買行動にどのような影響を与えていますか?

組織は今やバイナリおよびMLモデルスキャンをDevSecOpsパイプラインに組み込んでおり、自動解析プラットフォームへの需要を高めています。

最終更新日: