サイバーレンジおよびシミュレーションプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

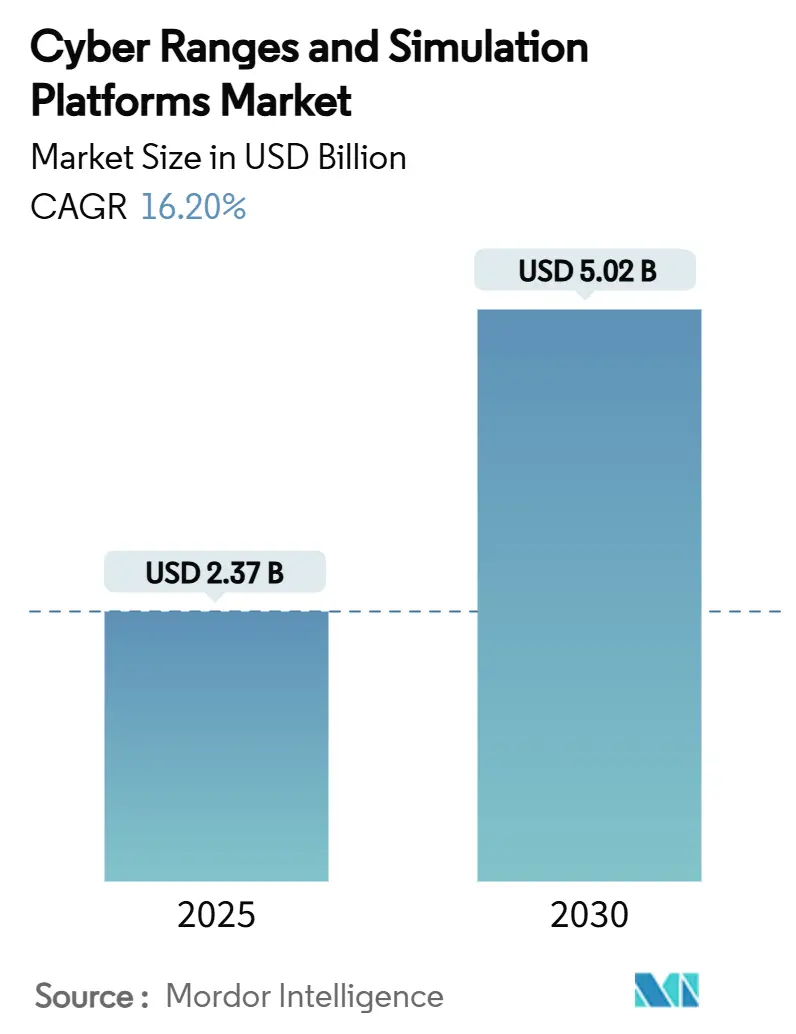

| 市場規模 (2025) | 2.37 十億米ドル |

| 市場規模 (2030) | 5.02 十億米ドル |

| 成長率 (2025 - 2030) | 16.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイバーレンジおよびシミュレーションプラットフォーム市場分析

サイバーレンジおよびシミュレーションプラットフォームの市場規模は2025年に23億7,000万米ドルに達し、2030年までに50億2,000万米ドルへと年平均成長率16.2%で拡大する見通しです。攻撃の高度化、規制当局による監視の強化、および座学理論から実践的スキル開発への移行が、防衛機関、金融機関、重要インフラ事業者にわたる需要を拡大させています。銀行業界におけるサイバー対応訓練の義務化、ミッションリハーサルを目的としたデジタルツインレンジの調達、および設備投資を不要とするクラウド提供モデルの採用が、プラットフォームの普及を加速させています。サービス指向の購買行動が広まる中、多くの組織がシナリオ設計やパフォーマンス分析をツールの自社保有ではなくアウトソーシングするようになっています。一方、中小企業は従量課金型のクラウドモデルを通じてエンタープライズグレードのトレーニングに低摩擦でアクセスできるようになり、サイバーレンジおよびシミュレーションプラットフォーム市場の総アドレス可能市場をさらに拡大させています。

レポートの主要ポイント

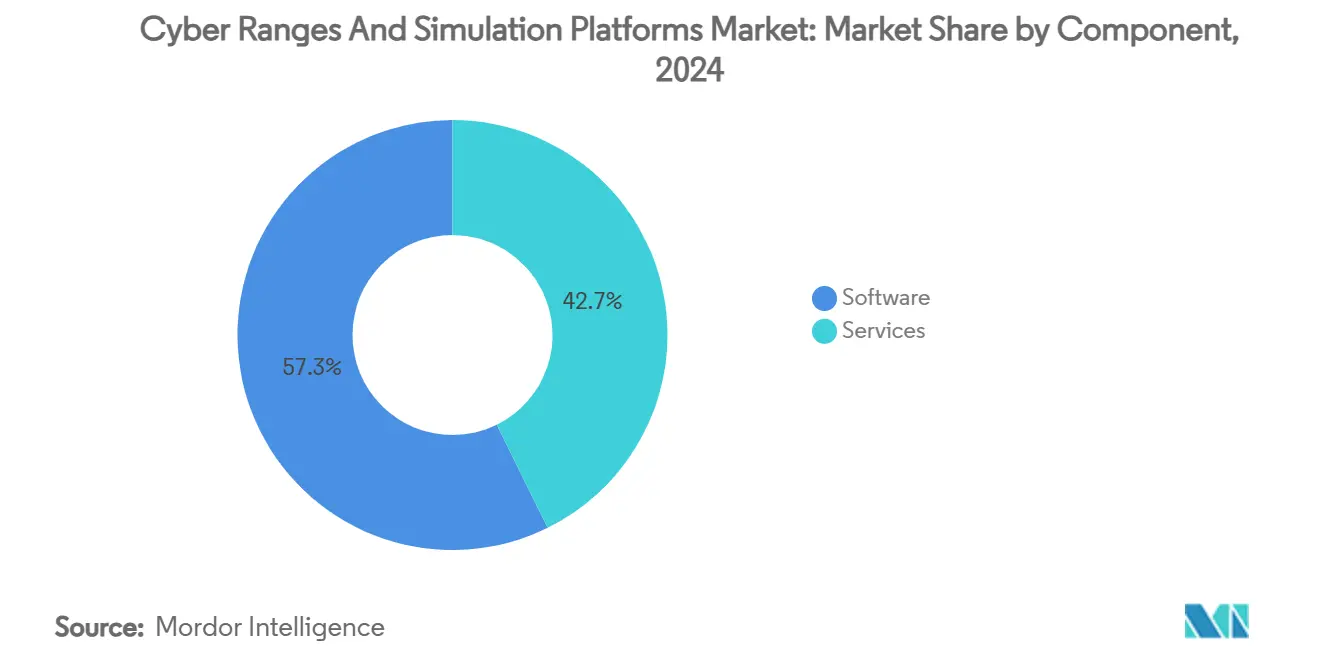

- コンポーネント別では、ソフトウェアが2024年のサイバーレンジおよびシミュレーションプラットフォーム市場において57.3%の収益シェアをリードし、サービスは2030年にかけて年平均成長率18.1%で拡大する見込みです。

- レンジタイプ別では、シミュレーション環境が2024年のサイバーレンジおよびシミュレーションプラットフォーム市場において44.3%の収益シェアを獲得し、ハイブリッドレンジは2030年にかけて年平均成長率17.3%で成長する見込みです。

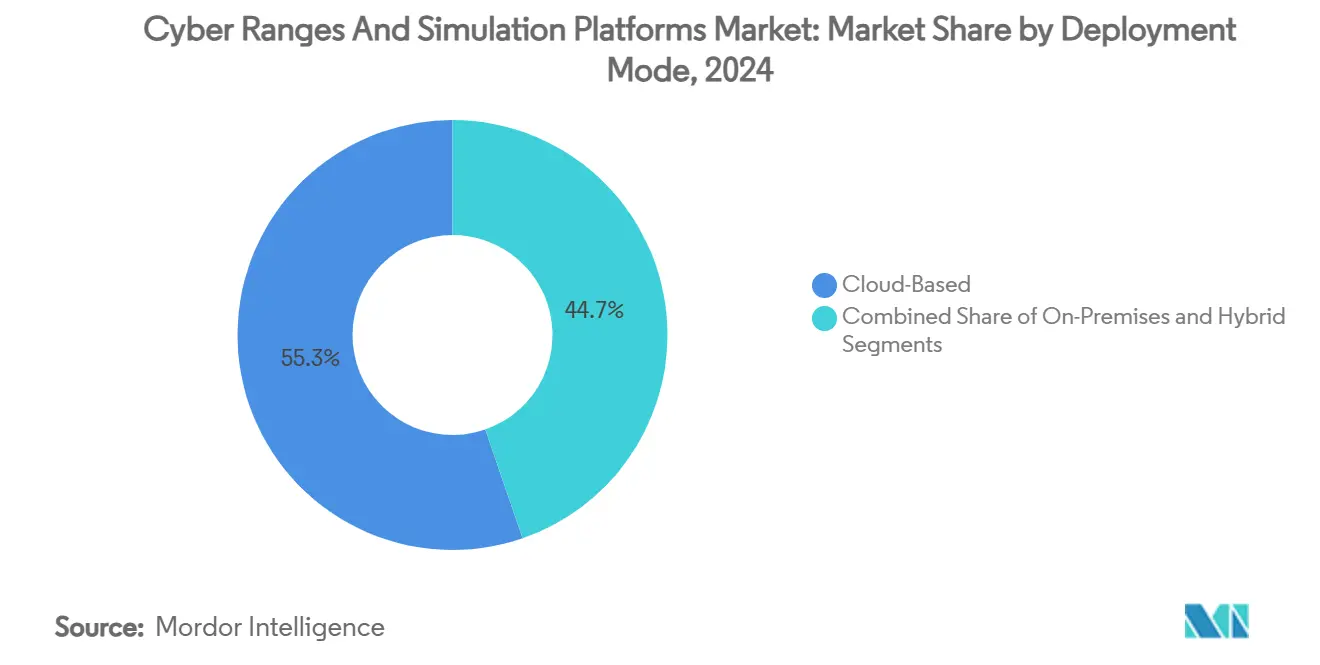

- 展開モード別では、クラウドベースのソリューションが2024年のサイバーレンジおよびシミュレーションプラットフォーム市場において55.3%のシェアを占め、年平均成長率17.1%で最も急速に成長するオプションであり続けています。

- エンドユーザー別では、防衛・セキュリティ機関が2024年のサイバーレンジおよびシミュレーションプラットフォーム市場において32.7%のシェアを占め、BFSI需要は2030年にかけて年平均成長率17.2%で拡大しています。

- アプリケーション別では、トレーニングおよび認定が2024年のサイバーレンジおよびシミュレーションプラットフォーム市場において45.8%のシェアを保持し、脅威インテリジェンスおよび分析は2030年にかけて最高の年平均成長率17.4%を記録する見込みです。

- 地域別では、北米が2024年のサイバーレンジおよびシミュレーションプラットフォーム市場において38.3%の収益を生み出し、アジア太平洋地域は2030年にかけて最速の年平均成長率17.0%を記録する見込みです。

サイバーレンジおよびシミュレーションプラットフォームのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要インフラ全体でのサイバー攻撃頻度の急増 | +3.2% | グローバル – 北米および欧州に注目 | 短期(2年以内) |

| 規制当局が義務付けるサイバー対応訓練の強化 | +2.8% | 北米およびEU、APACへ拡大中 | 中期(2〜4年) |

| ミッションリハーサルに向けた防衛デジタルツインの採用 | +2.1% | 北米、欧州、一部のAPAC | 長期(4年以上) |

| クラウドネイティブなレンジ提供による中小企業の総所有コスト低減 | +2.5% | グローバル;先進市場のアーリーアダプター | 短期(2年以内) |

| 生成AIを活用した脅威エミュレーションアクセラレーター | +1.9% | グローバル;北米および欧州が主導 | 中期(2〜4年) |

| 統合セキュリティに向けた5G/OTテストベッドとの統合 | +1.7% | APACが中核;北米および欧州へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要インフラ全体でのサイバー攻撃頻度の急増

製造業、エネルギー、輸送事業者は現在、記録的なランサムウェアの被害を受けており、シンガポールのサイバーセキュリティ庁は2023年に主に産業環境を標的とした132件のインシデントを記録しています。[1]シンガポールサイバーセキュリティ庁、「2023年にCSAへ報告されたフィッシング、感染インフラおよびウェブサイト改ざんインシデントの減少」、csa.gov.sg このエスカレーションが、実際のコントローラーとセンサーネットワークを組み込んだ運用技術レンジへの需要を押し上げています。アイダホ国立研究所の拡張されたICSプログラムは、本物の機器がシナリオの忠実度をいかに高めるかを示しています。[2]アイダホ国立研究所、「ICSサイバーセキュリティトレーニング」、inl.gov リバティ・エクリプスやグリッドエックスVIIなどの演習は、サイバーチームと電力網オペレーター間の連携ギャップを浮き彫りにし、多分野にわたるシミュレーションの必要性を強調しています。エネルギー公益事業者は、障害が物理的な混乱を引き起こす可能性があるため、サイバートレーニングを安全上の必須事項と見なすようになっています。米国エネルギー省のCyTRICSイニシアチブは、専用レンジ内でエネルギーコンポーネントのストレステストを実施することでこのトレンドを裏付けています。

規制当局が義務付けるサイバー対応訓練の強化

金融監督当局は、ポリシーチェックリストではなく証拠に基づく訓練を求めています。ニューヨーク州の改訂された23 NYCRR 500は、銀行に対して毎年ペネトレーションテストとインシデントシミュレーションの実施を義務付けています。欧州のDORAは、EU全域で統一された運用レジリエンステストを課しています。FINRAの2025年監督レポートは、AIを活用したフィッシングを最大のリスクとして指摘し、加盟企業に対してレンジを活用した対応リハーサルを推奨しています。これらの規制は、参加者の指標を記録し監査対応の証拠を生成するプラットフォームへの継続的な需要を生み出し、購買基準を機能リストから成果の文書化へとシフトさせています。

ミッションリハーサルに向けた防衛デジタルツインの採用

軍はデジタルツインを通じて指揮ネットワークを複製し、現実的なレイテンシーとデータフロー条件下でサイバーおよびキネティックな対応をテストしています。CybExer Technologiesは、攻撃が展開される中でオペレーターがシステムの挙動を可視化できるよう、ツインモデルをレンジに統合しています。Booz Allen Hamiltonのキャリアグレード5Gラボは、ワイヤレスエッジとクラウドノードをエアギャップトレーニング向けに融合させる方法を示しています。ライブユニットと構成的トラフィックを連携させることで状況認識が向上し、国家インフラが異なる連合演習をサポートします。マルチドメイン作戦への推進により、サイバーレンジおよびシミュレーションプラットフォーム市場は防衛予算内での拡大を続けています。

クラウドネイティブなレンジ提供による中小企業の総所有コスト低減

レンジをパブリッククラウドに移行することで、調達サイクルが数ヶ月から数時間に短縮されます。Cyberbitは1年間のSaaSライセンスを7,200米ドルで提供しており、かつてオンプレミスハードウェアに必要だった6桁の設備投資をはるかに下回ります。インフラストラクチャーアズコードテンプレートを使用した自動プロビジョニングにより、管理者はオンデマンドで数百台の仮想マシンを起動できます。中小企業、大学、地域のSOCは、かつて国立研究所に限定されていた同じ攻撃ライブラリにアクセスできるようになりました。クラウドSIEMおよびエンドポイントエージェントとの統合により、トレーニング受講者は本番環境のツールセットを反映したプレイブックを検証でき、リソースに制約のある購買者の間でサイバーレンジおよびシミュレーションプラットフォーム市場の普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 没入型物理レンジの高い初期投資 | -2.1% | グローバル;中堅企業に最も深刻 | 短期(2年以内) |

| 熟練したサイバーレンジコンテンツ開発者の不足 | -1.8% | グローバル;APACおよび新興市場で最大のギャップ | 中期(2〜4年) |

| 独自レンジスタック間の相互運用性のギャップ | -1.4% | グローバル;エンタープライズ展開 | 中期(2〜4年) |

| 国境を越えたレンジ共有におけるデータ主権の懸念 | -1.2% | EU、APAC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

没入型物理レンジの高い初期投資

実際のスイッチ、PLC、SCADA機器を備えた物理レンジの構築には100万米ドルを超える場合があります。HPのウルフセキュリティレポートは、購買者の60%がデバイス調達時にセキュリティを見落とし、改修予算を膨らませていることを示しています。[3]HP Inc.、「ウルフセキュリティライフサイクルレポート」、hp.com 産業系購買者は電力、冷却、セキュアな施設にも資金を投じる必要があり、純粋な物理構築は多くの企業にとって現実的ではありません。仮想化レンジはコストを削減しますが、電力網のフェイルオーバーなど特定のキネティックシナリオでは依然として実機が必要です。そのため、組織は投資を先送りするか限定的なパイロット導入にとどまり、サイバーレンジおよびシミュレーションプラットフォーム市場の短期的な成長を抑制しています。

熟練したサイバーレンジコンテンツ開発者の不足

攻撃的手法、防御的コントロール、および教授設計を融合できる人材プールは限られています。NISTのサプライチェーンガイダンスは、内部スキルが不足している場合にベンダー依存が高まると述べています。レッドチームコンサルタンシーや脅威インテリジェンス企業との給与競争が離職率を悪化させています。このギャップにより購買者はマネージドサービス契約に向かいますが、キャパシティの制約がプロジェクトの展開を遅らせています。ベンダーは認定プログラムを立ち上げ大学と提携することで対応していますが、中期的な摩擦が予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドサービスが価値提供を再定義

ソフトウェアエンジンが2024年収益の57.3%を占め、リアリズム構築におけるハイパーバイザー、オーケストレーション層、および分析ダッシュボードの役割を裏付けています。このドメイン内では、AI支援による脅威生成とドラッグアンドドロップのネットワークビルダーがシナリオのリードタイムを短縮しています。しかし、企業は重労働をアウトソーシングする傾向を強めています。購買者がターンキーのカリキュラム設計、ライブコーチング、および演習後の改善指導を好むため、サービスセグメントは年平均成長率18.1%で推移しています。マネージドプロバイダーは継続的学習サイクルを運営し、シナリオを毎週更新することで、内部人員の負担なく関連性を確保しています。この転換は、サイバーレンジおよびシミュレーションプラットフォーム市場が製品経済から成果経済へと成熟しつつあることを示しています。

実際には、Cloud Rangeのようなプロバイダーが商用SIEM、ファイアウォール、EDRスタックをレンジ内に組み込み、ブルーチームが本番環境と同じツールを使ってリハーサルできるようにしています。演習後の分析は、パフォーマンスデータを平均検知時間などの経営幹部レベルの指標に変換します。これらのインサイトがリスクダッシュボードに反映されるにつれ、より多くのCISOがサブスクリプション更新を正当化し、市場の安定を支える継続的な収益ストリームを強化しています。

レンジタイプ別:ハイブリッドアーキテクチャがリアリズムとスケールを橋渡し

仮想シミュレーションレンジは、低い参入コストと線形スケーラビリティにより2024年シェアの44.3%を占めました。大学は物理ラックなしで数百の同時受講者ポッドを展開し、企業は本番環境へのアクセスを許可する前に新入社員の認定にシミュレーションを活用しています。しかし、仮想層と一部の物理資産を組み合わせたハイブリッド設計が年平均成長率17.3%で最も急速に拡大しています。例えば、石油・ガス大手は実際のPLCラックを仮想パイプラインに挿入し、センサーレイテンシーと信号ノイズをエミュレートしています。この組み合わせにより、ラボ全体に工場を建設することなく高忠実度のリハーサルが可能になります。

オーバーレイおよびエミュレーションレンジは、パケットタイミングやデバイスファームウェアの細部がミッションクリティカルなプロトコルレベルのテストというニッチなニーズに対応しています。絶対的な金額では小規模ですが、これらのニッチは専門的な機器とコンテンツのためにプレミアム価格を要求することが多いです。

展開モード別:クラウドの優位性が調達サイクルを再構成

クラウドベースの提供が2024年収益の55.3%を占め、年平均成長率17.1%で拡大しています。購買者はハードウェア不要、従量課金型の経済性、即時のシナリオ更新を主な利点として挙げています。このモデル内では、地域のプレゼンスポイントがレイテンシーとデータ居住要件を満たし、ユースケースを拡大しています。オンプレミス展開に関連するサイバーレンジおよびシミュレーションプラットフォームの市場規模は、機密作業のためのエアギャップを必要とする防衛および重要インフラ事業者の間で安定を維持しています。一般的なトレーニングに弾力的なクラウドキャパシティを使用し、機密性の高い演習にはハードニングされたローカルノードを使用するハイブリッド展開は、混合リスクプロファイルを持つ企業のニーズに対応しています。

クラウドの加速は、顧客が数回のAPI呼び出しでレンジを起動できるベンダーマーケットプレイスによって強化されています。IAMおよびチケッティングシステムとの統合により、サイバー訓練が日常のITワークフローに組み込まれ、断続的なイベントから継続的なサイバー対応へと主流化が進んでいます。

エンドユーザー別:防衛は支出を継続、BFSIは急速に拡大

防衛・セキュリティ機関は、サイバー戦争ドクトリンがライブファイアリハーサルを優先したことにより、2024年に32.7%の市場シェアを保持しました。プロジェクト・トリポリのようなプログラムは、5Gネットワーク全体での電子戦に対する統合兵器対応を検証し、需要を再確認しています。一方、BFSI購買者はレジリエンス義務の強化を背景に年平均成長率17.2%を記録しています。レンジは銀行がDORAおよびニューヨーク州金融サービス局の監査下でコントロールの有効性を実証するのに役立ち、訓練を規制上の証拠物に変えています。

産業および医療事業者は、ランサムウェアがデータ窃取から業務妨害へとシフトするにつれて続いています。学術機関はベンダーホスト型レンジを活用してカリキュラムのギャップを埋め、国家的な人材育成イニシアチブの下で卒業生を認定し、サイバーレンジおよびシミュレーションプラットフォーム市場の将来的な需要を育成しています。

アプリケーション別:脅威インテリジェンス分析がアジェンダを上昇

トレーニングおよび認定は依然として2024年収益の45.8%を占めていますが、成長は脅威インテリジェンス分析によってますます牽引されており、年平均成長率17.4%と予測されています。セキュリティチームは現在、高度なマルウェアを隔離された環境で実行し、TTPs(戦術・技術・手順)をプロファイリングして検知シグネチャを微調整しています。この機能により、攻撃が最終的に本番ネットワークに到達した際の対応時間が短縮されます。

研究開発ユーザーはレンジを活用して、敵対的条件下で新しいセキュリティ製品をテストし、リリースサイクルを加速させています。コンプライアンスアプリケーションは演習の出力を監査証跡に変換し、取締役会や規制当局に対してポリシーの有効性を証明します。これらのポートフォリオの幅広さが、サイバーレンジおよびシミュレーションプラットフォーム産業を特定のセグメントにおける支出の変動から守っています。

地域分析

北米は2024年収益の38.3%を生み出し、潤沢な連邦予算と厳格な州レベルの規制に支えられています。エネルギー省のOTDefenderフェローシップは卒業生を公益事業者に送り込み、OT重視のレンジへの地域需要を増幅させています。商業的な採用は、広範なクラウド対応によってさらに促進されており、中堅企業全体での迅速なSaaSオンボーディングを可能にしています。カナダとメキシコは国境を越えた電力網セキュリティプログラムを通じて参加していますが、そのシェアは米国と比較して控えめです。

アジア太平洋地域は2030年にかけて年平均成長率17.0%で最も急速に成長する地域です。シンガポールのサイバー防衛テスト評価センターは、学術、軍事、民間セクターのチームに連合アクセスを提供しています。[4]シンガポール政府、「サイバーセキュリティとデジタルレジリエンス」、gov.sg 日本のサイバーコンゴ2025演習は17カ国にまたがり、連合相互運用性に対する地域的な意欲を示しています。一方、インドと中国は独自の通信スタックを反映した主権レンジに国家安全保障投資を注ぎ込んでおり、サイバーレンジおよびシミュレーションプラットフォーム市場内でのローカライゼーションの必要性を強調しています。

欧州はDORAコンプライアンス、共同サイバー演習、および国家レンジの構築の下で安定した勢いを維持しています。ドイツとフランスは防衛アプリケーションを優先し、英国は金融セクターの訓練を加速させています。ECSO(欧州サイバーセキュリティ機構)の機能チェックリストはベンダー比較を促進し、市場を相互運用性に向けて誘導しています。その他の地域では、中東・アフリカの購買者がエネルギーと通信の保護を重視し、湾岸諸国と南アフリカの政府資金プログラムを活用して地域の人材パイプラインを立ち上げています。

競合ランドスケープ

市場は依然として中程度に分散しており、単一のベンダーがグローバル収益の5分の1を超えることはありません。SimSpace、Cyberbit、RangeForceはシナリオのリアリズム、AI駆動の脅威エンジン、SaaSの使いやすさで競争しています。RaytheonやNorthrop Grummanなどの防衛請負業者は、機密プロジェクトの実績を活用して、小規模な純粋プレイヤーがアクセスできない政府契約を確保しています。価値提案はますますコンテンツの幅広さ、分析ダッシュボード、および主流のセキュリティプラットフォームとの統合能力に依存しています。

プラットフォームの統合が進んでいます。Cymulateは2025年1月にCYNC Secureを1,000万米ドルで買収し、エクスポージャー管理ワークフローを拡大し、フルサイクル検証スイートへのシフトを示しました。SimSpaceは2024年後半に4,500万米ドルの資金調達を確保し、ERP、アイデンティティ、OTコンポーネントを含むエンタープライズスタックの複製を深化させました。ベンダーはパートナーエコシステムも拡大しています:CyberbitとKite Distributionが提携して欧州チャネルネットワークに参入し、レンジサブスクリプションをMSSPサービスとバンドルしています。

人工知能が次の戦場です。プロバイダーはマルウェアを自動変異させ、適応型フィッシングキャンペーンを生成する生成モデルを組み込んでいます。成功した実行には、デュアルユースリスクを回避するための堅牢な倫理的コントロールが必要であり、成熟したガバナンスフレームワークを持つベンダーを純粋な技術プレイヤーより優位に位置付けています。今後、量子安全暗号訓練や医療機器のサイバー安全性などの未開拓のニッチが、サイバーレンジおよびシミュレーションプラットフォーム市場の拡大ベクターとなります。

サイバーレンジおよびシミュレーションプラットフォーム産業リーダー

SimSpace Corporation

Cyberbit Ltd.

RangeForce Inc.

Immersive Labs Ltd.

Circadence Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:IT ForがCyberGym Japanと提携し、金融企業および自治体へのサイバートレーニングを提供。

- 2025年2月:GMO Cybersecurity by Ieraeが日本のサイバーコンゴ2025多国間演習を支援。

- 2025年1月:Darktrace がDarktrace/Cloudを発表し、クラウド脅威検知に自己学習AIを適用。

- 2025年1月:CymulateがCYNC Secureを1,000万米ドルで買収し、資産主導のエクスポージャー管理でレンジを強化。

- 2025年1月:Quorum CyberがKivu Consultingを買収して米国市場に参入し、インシデント対応サービスを追加。

サイバーレンジおよびシミュレーションプラットフォームのグローバル市場レポートスコープ

| ソフトウェア |

| サービス |

| シミュレーションレンジ |

| エミュレーションレンジ |

| ハイブリッドレンジ |

| オーバーレイレンジ |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 防衛・セキュリティ機関 |

| BFSI |

| ITおよび通信 |

| 医療 |

| 産業および重要インフラ |

| 学術・トレーニング機関 |

| その他のエンドユーザー |

| トレーニングおよび認定 |

| 脅威インテリジェンスおよび分析 |

| 研究開発・テスト |

| コンプライアンスおよび評価 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| レンジタイプ別 | シミュレーションレンジ | ||

| エミュレーションレンジ | |||

| ハイブリッドレンジ | |||

| オーバーレイレンジ | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| エンドユーザー別 | 防衛・セキュリティ機関 | ||

| BFSI | |||

| ITおよび通信 | |||

| 医療 | |||

| 産業および重要インフラ | |||

| 学術・トレーニング機関 | |||

| その他のエンドユーザー | |||

| アプリケーション別 | トレーニングおよび認定 | ||

| 脅威インテリジェンスおよび分析 | |||

| 研究開発・テスト | |||

| コンプライアンスおよび評価 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のサイバーレンジおよびシミュレーションプラットフォーム市場の規模はどのくらいですか?

23億7,000万米ドルに達しており、予測期間中の年平均成長率16.2%を反映して、2030年までに50億2,000万米ドルに達する軌道にあります。

サイバーレンジに最も多く支出するユーザーグループはどこですか?

防衛・セキュリティ機関が最も高い収益を生み出しており、ミッションリハーサルが現実的な機密環境を必要とするため、2024年に32.7%のシェアを保持しています。

金融機関が採用を加速させているのはなぜですか?

ニューヨーク州の23 NYCRR 500や欧州のDORAなどの規制が証拠に基づく訓練を義務付けており、銀行をインシデント対応の準備状況を文書化するプラットフォームへと向かわせています。

最も急速に成長している展開モデルはどれですか?

クラウドベースの提供が年平均成長率17.1%で拡大しており、企業がハードウェア所有よりも従量課金型の経済性と迅速なプロビジョニングを好んでいます。

ハイブリッドレンジはどのような価値を付加しますか?

仮想ネットワークと一部の物理デバイスを組み合わせてレイテンシー、プロトコルの特性、センサーフィードバックを再現し、フルスケールの物理ラボなしに高忠実度のトレーニングを可能にします。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、シンガポール、日本、インド、中国における政府主導のイニシアチブに牽引され、2030年にかけて年平均成長率17.0%で拡大しています。

最終更新日: