GNSSシミュレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 233.69 百万米ドル |

| 市場規模 (2031) | 380.52 百万米ドル |

| 成長率 (2026 - 2031) | 10.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGNSSシミュレーター市場分析

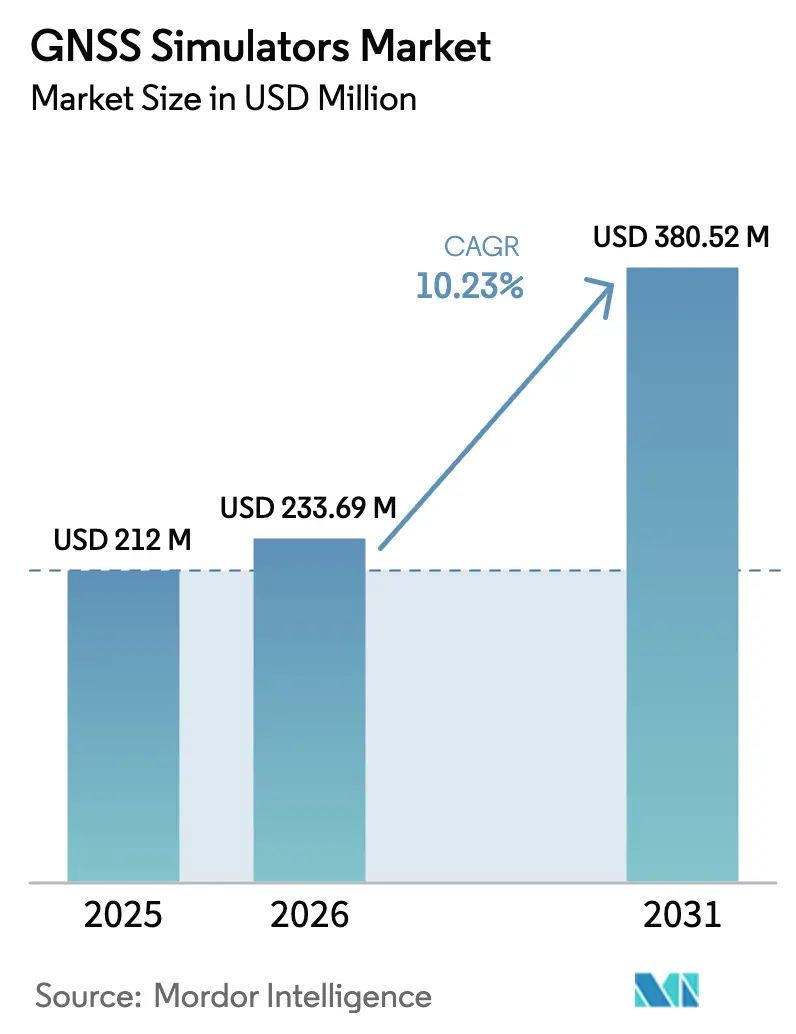

GNSSシミュレーター市場規模は、2025年の2億1,200万米ドルから2026年には2億3,369万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)10.23%で2031年までに3億8,052万米ドルに達すると予測されています。需要は、シングルコンステレーションからマルチコンステレーション受信機への急速な移行、測位・航法・タイミング(PNT)セキュアテストに対する急増する要件、およびソフトウェア定義無線(SDR)プラットフォームの着実な進歩によって促進されています。ハードウェアサプライヤーはチャネル容量を拡大し、ソフトウェアベンダーはテストサイクルを短縮するためにクラウドベースのシナリオ生成を導入しました。自律走行車の開発、低軌道(LEO)ベースのPNT信号、および耐妨害ソリューションに対する厳格な防衛調達が相まって、GNSSシミュレーター市場は航空宇宙、自動車、海事、IoTの各分野にわたって強力な成長軌道を維持しました。ただし、輸出規制技術が特定地域への販売を制約し、高い資本コストが中小規模の研究所における普及を遅らせました。

主要レポートのポイント

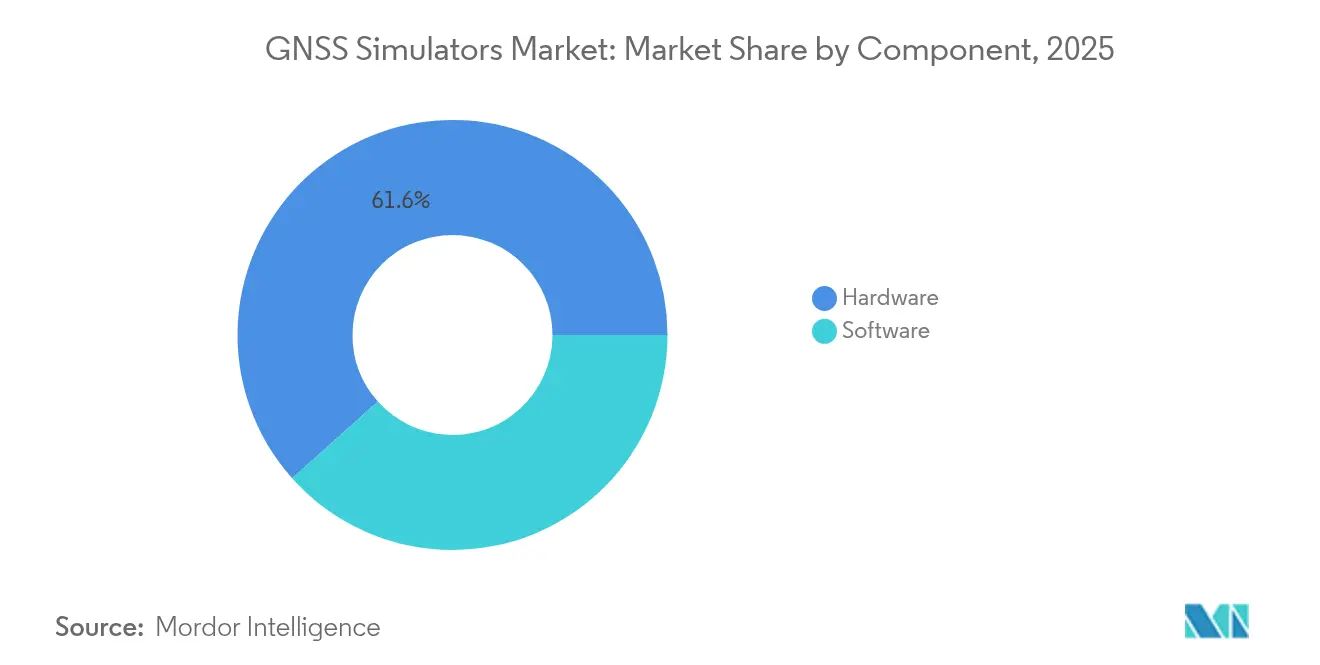

- コンポーネント別では、ハードウェアが2025年のGNSSシミュレーター市場シェアの61.60%を占めました。ソフトウェアライセンスおよびSDRアドオンは2031年までに年平均成長率(CAGR)14.12%で成長すると予測されています。

- チャネルタイプ別では、マルチチャネル(≤16)プラットフォームが2025年に56.60%の収益シェアでリードし、ウェーブフロント/CRPAシステムは2031年にかけて年平均成長率(CAGR)14.63%で進展しています。

- GNSSレシーバー互換性別では、GPSベースのテストが2025年の需要の45.70%を占め、BeiDou対応ソリューションは2026年〜2031年の間に年平均成長率(CAGR)13.74%で拡大すると予測されています。

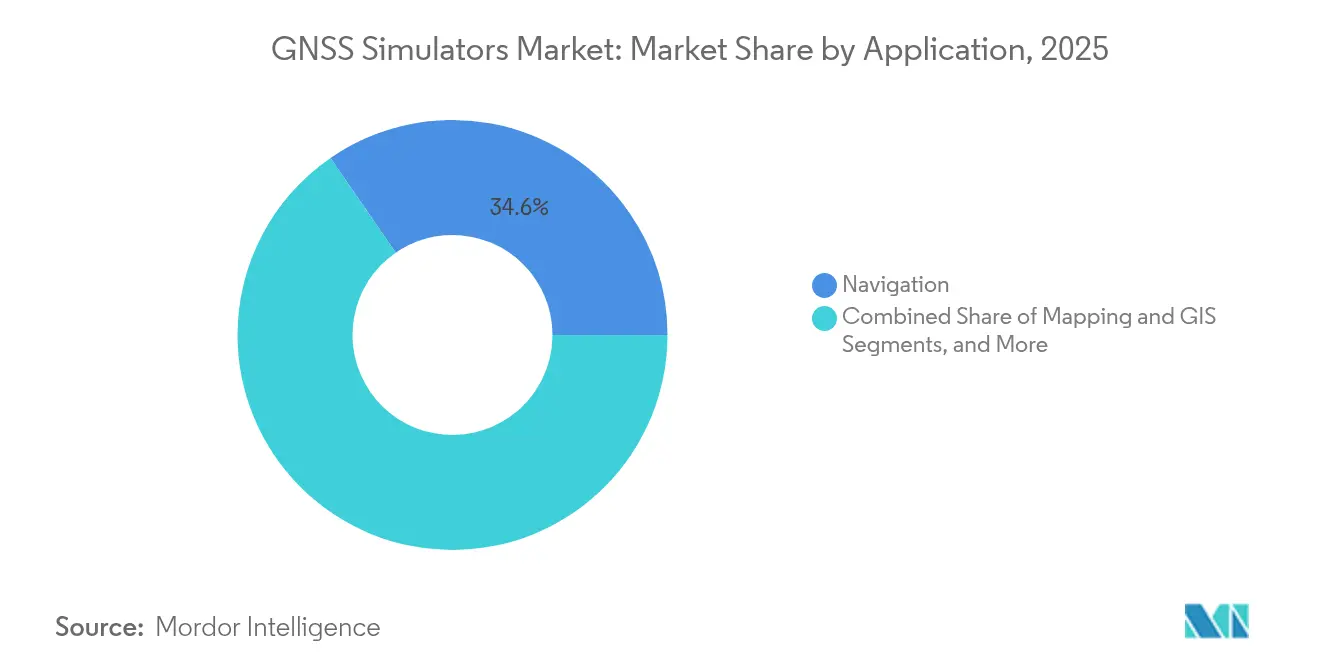

- アプリケーション別では、ナビゲーション研究開発が2025年のGNSSシミュレーター市場規模の34.60%を占め、宇宙システム検証は2031年までに年平均成長率(CAGR)16.28%で上昇する見込みです。

- 産業垂直別では、軍事・防衛が2025年の収益の41.70%を占め、自動車および自律走行車は2031年にかけて最速の年平均成長率(CAGR)17.39%を記録する見込みです。

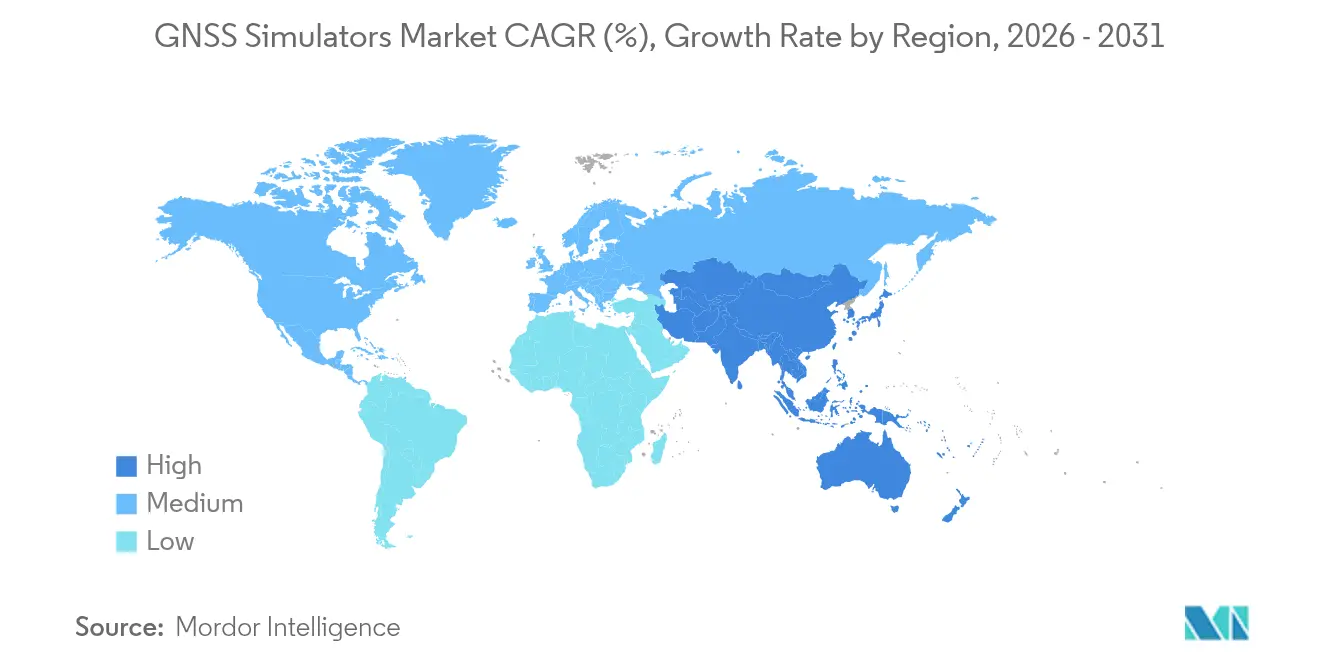

- 地域別では、北米が2025年に37.80%のシェアで優位を占め、アジア太平洋は予測期間中に最高の年平均成長率(CAGR)12.64%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルGNSSシミュレーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密ナビゲーションの急成長 | +3.1% | グローバル、北米および欧州でより高い | 中期(2〜4年) |

| IoTおよびコンシューマーデバイスの拡大 | +2.6% | グローバル、アジア太平洋でより高い | 中期(2〜4年) |

| 自律走行車のハードウェアインザループ(HIL)テストニーズ | +2.1% | 北米、欧州、中国、日本 | 長期(4年以上) |

| PNT耐性義務 | +1.6% | 北米、欧州 | 短期(2年以内) |

| 低軌道(LEO)PNTコンステレーションの勢い | +1.0% | グローバル | 長期(4年以上) |

| 軌道上サービシング向けSDRシミュレーター | +0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密ナビゲーションの急成長がテスト要件を再形成

農業、測量、自動化機械などの産業がメートルレベルからセンチメートルレベルの精度へと移行し、ベンダーは補正ストリーム、マルチコンステレーション信号、およびRTK/PPPワークフローを再現することを余儀なくされました。欧州宇宙機関は認証スキームおよび視覚慣性統合をベンチマークするプロジェクトに資金を提供し、主権ナビゲーション能力が高度なシミュレーション研究所に依存していることを強調しました。[1]欧州宇宙機関、「エレメント1 – 衛星航法におけるイノベーション」、esa.int

IoT統合が小型化とコスト最適化を促進

マスマーケット向けチップセットがGNSSを資産トラッカー、ウェアラブル、コンシューマーエレクトロニクスに組み込み、都市部のマルチパスおよび低消費電力受信機の動作を再現するコンパクトなシミュレーターへの需要を促しました。Quectelのマルチバンドアクティブアンテナの発売は、2025年におけるコンポーネントイノベーションの規模を示しました。

自律走行車の開発がハードウェアインザループ(HIL)テストを加速

自動車メーカーおよび防衛機関は、都市キャニオンおよびトンネル条件下での安全なナビゲーションを検証するために、GNSS信号生成をライダー、レーダー、カメラモデルと同期させました。米陸軍のVANEツールスイートは、開発サイクルを短縮するためにこのようなマルチセンサーシミュレーションを統合しました。

PNT耐性義務が軍事テスト要件を高度化

米国および欧州の防衛調達者は、妨害およびスプーフィングシナリオを演習するためにウェーブフロントシステムを調達しました。Safran Federal SystemsのCMOSS準拠C-PNTカードは、GNSSと代替信号を組み合わせてミッションクリティカルな資産を保護するモジュラーアーキテクチャを披露しました。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コスト | -1.6% | グローバル、新興市場でより高い | 短期(2年以内) |

| 衛星信号の変更 | -1.0% | グローバル | 中期(2〜4年) |

| 輸出規制の制限 | -0.8% | 中国、ロシア、中東 | 中期(2〜4年) |

| オープンソースのスプーフィングツール | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストが市場浸透を制限

16チャネルを超えるか、またはウェーブフロントアンテナを組み込んだ高度なシステムは数十万ドルの価格を要求し、多くの大学やスタートアップをレガシーまたはSDRベースのテストリグに留まらせました。NIとM3 Systemsの共同プロジェクトは低コストの代替手段を実証しましたが、高忠実度のRF性能には完全には及びませんでした。

衛星信号の変更が更新の複雑さを増大

GPS、Galileo、BeiDouの継続的な近代化により進化する信号構造が生まれ、定期的なハードウェアおよびファームウェアのアップグレードが必要となり、プログラム予算を圧迫し、検証サイクルを長引かせました。ハードウェアサプライヤーはモジュラーシャーシとリモートアップデート機能を導入しましたが、資格認定テストにはシステム再認証のための相当なダウンタイムが依然として必要でした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがハードウェア優位に迫る

ハードウェアプラットフォームは2025年の収益の61.60%を占め、航空宇宙・防衛テストキャンペーンにおける精密RF生成の重要性を示しました。ラックマウントアーキテクチャは、誘導兵器検証が要求するマルチコンステレーションチャネル、位相コヒーレンシー、および高ダイナミックレンジをホストしました。一方、ソフトウェアライセンスおよびSDRアドオンは年平均成長率(CAGR)14.12%で最速の成長を遂げ、スタートアップや学術機関への参入障壁を下げるクラウドホスト型シナリオビルダーおよび従量課金ライセンスによって牽引されました。

ソフトウェア定義アプローチにより、新しいGNSSメッセージフォーマットおよび干渉モデルを反映した継続的な更新が可能になりました。ベンダーはAI駆動のシナリオ生成を組み込み、手動スクリプト作成時間を35%削減しました。ソフトウェアイノベーションにおけるGNSSシミュレーター市場規模は、DevSecOps環境におけるコンテナベース展開の採用とともに拡大すると予測されています。SDRフロントエンドと市販(COTS)PCを組み合わせたハイブリッド構成により、エンジニアリングチームは迅速に反復作業を行いながら、最終受入テストのために高性能ハードウェアの時間を確保することができました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チャネルタイプ別:ウェーブフロント技術が従来型シミュレーターを変革

マルチチャネル(≤16)ユニットは2025年収益の56.60%を提供し、商業航空電子機器、海事、測量アプリケーションのコストと能力のバランスを取りました。しかし、ウェーブフロント/CRPAシステムは、軍が耐妨害性を優先するにつれて年平均成長率(CAGR)14.63%を記録すると予測されています。これらのプラットフォームは、制御受信パターンアンテナを刺激し、敵対的干渉に対するヌル形成性能を測定する空間的に分離されたビームを再現します。

高チャネル(16超)シミュレーターは、完全な空間エミュレーションは必要としないが複数のコンステレーションを必要とするインテグレーター向けの中間層を占めました。一方、シングルチャネルボックスはコンシューマー受信機の製造テストラインに使用されました。ウェーブフロントソリューションにおけるGNSSシミュレーター市場シェアは、自動車メーカーがレベル4自律機能向けのアレイアンテナを評価し、ISO 26262に準拠した現実的なオーバーザエア試験室を求めるにつれて拡大すると予測されています。

GNSSレシーバー互換性別:BeiDou採用が加速

GPSサポートは不可欠であり続け、2025年の互換性要求の45.70%をカバーしました。バージョン3がグローバルカバレッジとデシメートルレベルのPPP-B2bサービスを提供するにつれてBeiDou採用が急速に増加し、関連するシミュレーター需要において年平均成長率(CAGR)13.74%の予測を引き起こしました。GalileoおよびGLONASSはマルチ周波数タイミング市場での関連性を維持し、NavICやQZSSなどの地域システムはアジア全域の新しい自動車義務に登場しました。

ベンダーはOSNMA認証済みGalileo信号および新しいBeiDou民間コードをストリーミングするためにファームウェアを更新しました。規制当局が航空および海事安全のためにマルチコンステレーション受信機を義務付けるにつれて、包括的なコンステレーションカバレッジに結びついたGNSSシミュレーター市場規模は拡大しました。テスト研究所は、耐性戦略を検証するために予定された停止、衛星アルマナック異常、および差分補正ストリームを再現する設定可能な信号マスクを評価しました。

アプリケーション別:宇宙システム検証が成長をリード

ナビゲーション研究開発は2025年の支出の34.60%を占め、産業、学術、政府機関にわたる研究室プロトタイピングを支えました。しかし、宇宙システム検証は、低軌道(LEO)コンステレーション、月探査、および軌道上サービシングプログラムが増殖するにつれて、年平均成長率(CAGR)16.28%で他のすべての用途を上回ると予測されています。NASAおよび欧州宇宙機関の研究室は、高度1,000km以上で遭遇するドップラーシフトと信号ダイナミクスを模倣するゼロ遅延ループバックを設置しました。

マッピング/GIS、測量、および車両支援ワークフローは、マルチパスおよび電離層誤差モデリングへの依存を継続しました。GNSSシミュレーター市場は、フィールドテストの反復を削減するハードウェアインザループ(HIL)環境における慣性センサーとの緊密な結合から引き続き恩恵を受けています。タイミングアプリケーションはニッチながらも通信同期に不可欠であり続け、位相雑音性能が機器選定を左右しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:自動車セクターが軍事優位に挑戦

軍事・防衛ユーザーは2025年に41.70%の収益シェアを維持し、射程テスト、弾薬誘導、および電子戦耐性によって牽引されました。しかし、自動車および自律走行車はレベル3以上の機能が車線レベルの測位に依存するにつれて、2031年にかけて最高の年平均成長率(CAGR)17.39%を示す見込みです。2025年6月に発効した中国のGB/T 45086.1-2024規格は、すでにOEMにコンプライアンス監査のためのGNSSシミュレーターカバレッジを拡張するよう促しています。

コンシューマーエレクトロニクスメーカーは、遮蔽空環境下でのスマートフォンデュアル周波数性能を特性評価するための手頃なテストベッドを追求しました。海事および航空宇宙オペレーターは、精密進入着陸のためのマルチアンテナ位相中心校正を要求しました。GNSSシミュレーター産業はまた、5Gネットワークスライスがマイクロ秒レベルの同期を満たすことを確保するために、通信エッジデータセンターのタイミングにも対応しました。

地域分析

北米は2025年に37.80%のシェアでGNSSシミュレーター市場をリードし、ウェーブフロントソリューションおよび宇宙軍テスト射場に対する国防総省の資金援助によって支えられました。耐妨害CRPA検証の契約は、Safran Electronics and DefenseおよびSpirent Communicationsなどの主要企業における高額調達を持続させました。この地域の活発な自律走行車エコシステムは、GNSSをライダーおよびレーダーフィードと統合するハードウェアインザループ(HIL)リグへの需要を増幅させました。

アジア太平洋は最も急成長している地域であり、2031年にかけて年平均成長率(CAGR)12.64%を記録すると予測されています。物流、ライドヘイリング、スマートシティインフラにおける中国のBeiDou採用は、研究開発機関および地方テストセンターでのシミュレーターアップグレードを促進しました。農業および災害管理向けのインドのNavIC拡張は、デュアルモードシミュレーターの調達パイプラインを生み出しました。地域の製造強みが価格を引き下げ、大学間でのより広い普及を可能にしました。

欧州は、欧州宇宙機関のNAVISPイノベーション資金およびGalileo近代化に支えられ、重要なシェアを維持しました。ドイツおよびスウェーデンの自動車ティア1サプライヤーは、機能安全検証フローにシミュレーターバンクを統合しました。この地域は認証済みナビゲーションを重視し、鉄道および航空向けのOSNMAユースケースおよび耐性PNTシナリオを再現するアップグレードを推進しました。大学と中小企業にわたる共同研究プロジェクトがオープンアーキテクチャSDRテストフレームワークを育成し、GNSSシミュレーター市場の競争力と技術的多様性を確保しました。

競合環境

GNSSシミュレーター市場は中程度の集約を示し、上位5社のサプライヤーが収益の約65%を占めました。Spirent Communicationsは、最大2,000の独立制御可能な信号とサブナノ秒タイミングを提供するPNT Xプラットフォームを通じてリードを維持しました。Rohde and Schwarzは、より広範なRF専門知識を活用して、自動車研究室のラックスペースを削減する単一エンクロージャー内に広帯域干渉源を統合しました。

合併・買収が競合ポジショニングを再形成しました。Hexagonは2025年4月にSeptentrioの買収を完了し、自律型およびミッションクリティカルソリューションの測位を強化しながら、ポートフォリオにASICレベルの受信機知識を追加しました。[4]Hexagon、「HexagonがSeptentrio NVの買収を完了」、hexagon.com VIAVI Solutionsは2024年12月にInertial Labsの買収を完了し、GPS拒否環境における視覚支援慣性航法を含むオファリングを拡大しました。Spirentのマルチチャネルオーバーザエアエミュレーションなどの特許出願は、プレミアム差別化に不可欠な継続的な知的財産投資を浮き彫りにしました。

ニッチベンダーは、予算制約のある学術機関やスタートアップに訴求するオープンソースSDRを採用したソフトウェアのみのモデルをターゲットにしました。競争圧力により、シミュレーターと記録・再生アナライザー、GNSS/慣性統合ツールキット、クラウドホスト型分析ダッシュボードを組み合わせたフルスタックソリューションバンドルが促進されました。海事自律水上船舶および都市航空モビリティ回廊においてホワイトスペースの機会が残っており、高ダイナミクステストはまだ初期段階にあります。

GNSSシミュレーター産業リーダー

Spirent Communications

Rhode & Schwarz

Orolia

VIAVI Solutions

Hexagon AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Hexagonは、GeomagicソフトウェアスイートおよびSeptentrio NVの買収を完了し、4,000万ユーロの取引コストを計上しました。

- 2025年3月:Safran Federal Systemsは、AUSA Global Force Symposiumにおいて、GNSS、AltNav、LEO、Mコード信号をサポートするCMOSS準拠C-PNTカードを発表しました。

- 2025年1月:Quectel Wireless Solutionsは、CES 2025においてYEGN103W8Aアクティブマルチバンドアンテナを発表し、IoTデバイスの精度を向上させました。

- 2024年12月:VIAVI Solutionsは、1億5,000万米ドルでInertial Labsを買収し、2025年の予測収益に5,000万米ドルを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、GNSSシミュレーター市場を、エンジニアが繰り返し可能な軌道、大気、干渉条件下で受信機をテストできるよう、研究室または生産環境においてGPS、Galileo、GLONASS、BeiDou、QZSS等のマルチコンステレーション衛星信号を再現するハードウェアおよびソフトウェアシステムの販売として定義しています。

スコープ除外:衛星運動モデリングなしに単一固定周波数GPS信号を出力する信号発生器は対象外です。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- タイプ別

- シングルチャネル

- マルチチャネル

- GNSSレシーバー別

- GPS

- Galileo

- GLONASS

- BeiDou

- アプリケーション別

- ナビゲーション

- マッピング

- 測量

- 位置情報サービス

- 車両支援システム

- その他

- 産業垂直別

- 軍事・防衛

- 自動車

- コンシューマーエレクトロニクス

- 海事

- 航空宇宙

- 地域***

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- アジア

- インド

- 中国

- 日本

- オーストラリアおよびニュージーランド

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋のハードウェア設計者、検証マネージャー、プログラムリードにインタビューを実施し、価格帯、チャネル選好、および新興ユースケース(例:自動車ハードウェアインザループ)を検証しました。航空宇宙・防衛インテグレーターとのフォローアップ調査により、採用曲線を調整し、デスクワーク中に特定された成長トリガーを精緻化しました。

デスクリサーチ

国際GNSS サービス、米国国家宇宙ベースPNTオフィス、欧州連合宇宙プログラム機関、ならびにナビゲーションデバイスに必要な精度エンベロープを記述するRTCAおよびETSIの規格文書などのオープンソースから基礎データを収集しました。国連コムトレードおよびVolzaの貿易統計は、航法テスト機器のグローバル出荷量の概算に役立ち、SIPRIを通じて入手可能な防衛予算の明細項目は軍事調達意欲を示しました。企業の10-K、投資家向け資料、スプーフィング対策に関する査読済み論文が技術および価格インサイトを補完しました。

公開資料を補完するため、Mordorのアナリストはベンダー収益についてD&B Hooversを、ディールフローについてDow Jones Factivaを選択的に活用し、対応可能な需要の時系列データを作成しました。多数の追加二次参考文献が詳細なチェックに情報を提供しましたが、上記リストは網羅的ではありません。

市場規模算定と予測

新規受信機生産、衛星打ち上げ、防衛テスト時間に根ざしたトップダウンの需要プール構築により年間支出を確立します。その後、主要サプライヤーのGNSSシミュレーター売上と抽出した平均販売価格(ASP)の選択的なボトムアップ集計とのクロスチェックにより、ギャップを調整します。主要変数には、(1)シミュレーターの平均ASP、(2)年間GNSS受信機出荷台数、(3)測位テスト機器に対する防衛調達支出、(4)自律走行車開発プログラムの数量、(5)衛星コンステレーション拡大率が含まれます。2030年までの予測は、耐妨害コンプライアンスに関する規制推進を考慮したシナリオ分析と組み合わせた多変量回帰に依存しています。ボトムアップ層内の前提ショートフォールは、業界回答者と合意した地域チャネルチェック比率によって補完されます。

データ検証と更新サイクル

承認前に、アナリストは過去の輸入データ、公開収益、およびベストセリングカーブログスタイルの需要プロキシからの独立したトラフィックに対して分散チェックを実施します。その後、内部シニアレビューが行われ、モデルは毎年更新され、主要コンステレーション障害などの重大なイベントが需要を変化させた場合には中間改訂が行われます。

MordorのGNSSシミュレーターベースラインが信頼性を持つ理由

企業が異なるスコープ、価格帯、更新頻度を選択するため、公開推計は異なります。Mordor Intelligenceによれば、「真の」シミュレーターを構成するものとマルチ周波数機能の価格設定方法に関する明確さが不可欠です。

主要なギャップ要因には、一部のプロバイダーが使用するより広い「全シミュレーター」グループ化、RFコンポーネントコストの最近のインフレを無視した保守的なASP前提、あるいは逆に未検証のマスマーケット自動車普及に依存した積極的な成長パスが含まれます。年次更新と混合トップダウン/ボトムアップクロスウォークにより、合計値は観測可能な指標に基づいて維持されます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 2億1,200万米ドル(2025年) | ||

| 2億2,460万米ドル(2024年) | グローバルコンサルタンシーA | 校正信号発生器を含む;一次チェックなしの静的5年CAGRを使用 |

| 1億8,910万米ドル(2024年) | 産業調査会社B | レガシーシングルチャネル製品から引き出した低いASPを適用 |

| 2億1,040万米ドル(2025年) | 地域コンサルタンシーC | ソフトウェアのみのライセンス収益を省略し、2年ごとに更新 |

この比較は、合計値がクラスター化している一方で、スコープの拡張、製品ミックス、更新頻度から乖離が生じることを示しています。Mordorの規律ある変数選択、年次モデル監査、および透明な前提により、意思決定者に信頼性が高く再現可能なベースラインを提供します。

レポートで回答される主要な質問

GNSSシミュレーター市場の現在の規模はどのくらいですか?

GNSSシミュレーター市場は2026年に2億3,369万米ドルと評価され、2031年までに3億8,052万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

ソフトウェアライセンスおよびSDRアドオンは、低い参入コストと迅速な更新サイクルにより、年平均成長率(CAGR)14.12%で拡大しています。

ウェーブフロントシミュレーターが重要な理由は何ですか?

ウェーブフロントまたはCRPAシミュレーターは空間的な信号特性を再現し、防衛および高度自律自動車システムにとって重要な耐妨害検証を可能にします。

2031年までに最も強い成長が見込まれる地域はどこですか?

アジア太平洋は年平均成長率(CAGR)12.64%を記録すると予測されており、中国およびインドにおけるBeiDouアプリケーションの拡大と新しい規制基準によって牽引されています。

高い資本コストは市場普及にどのような影響を与えますか?

高チャネルシミュレーターの価格は小規模研究所での普及を制限しており、この抑制要因は予測年平均成長率(CAGR)から1.6パーセントポイントを差し引きます。

自動車セクターは将来の需要においてどのような役割を果たしますか?

自動車および自律走行車アプリケーションは年平均成長率(CAGR)17.39%で成長すると予測されており、軍事優位に挑戦し、統合ハードウェアインザループ(HIL)テストフレームワークへの投資を促進しています。

最終更新日: