バーチャルプロトタイプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2030) | 1.5 十億米ドル |

| 成長率 (2025 - 2030) | 14.23% CAGR |

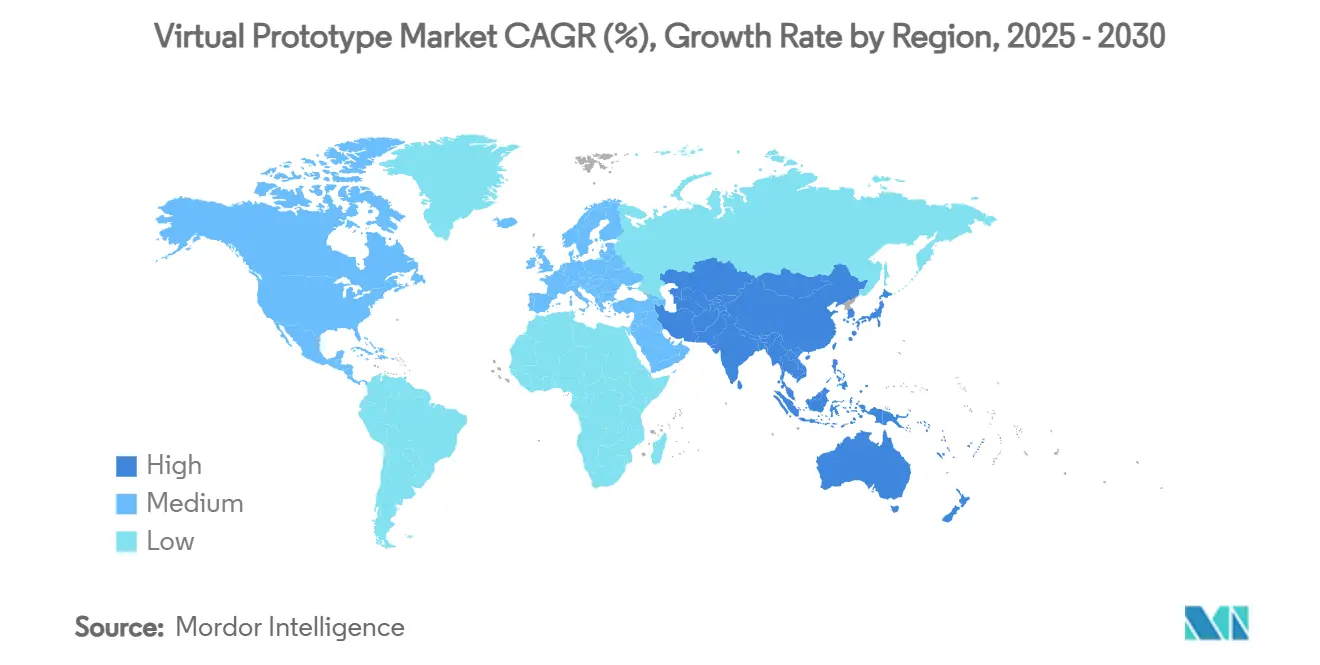

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルプロトタイプ市場分析

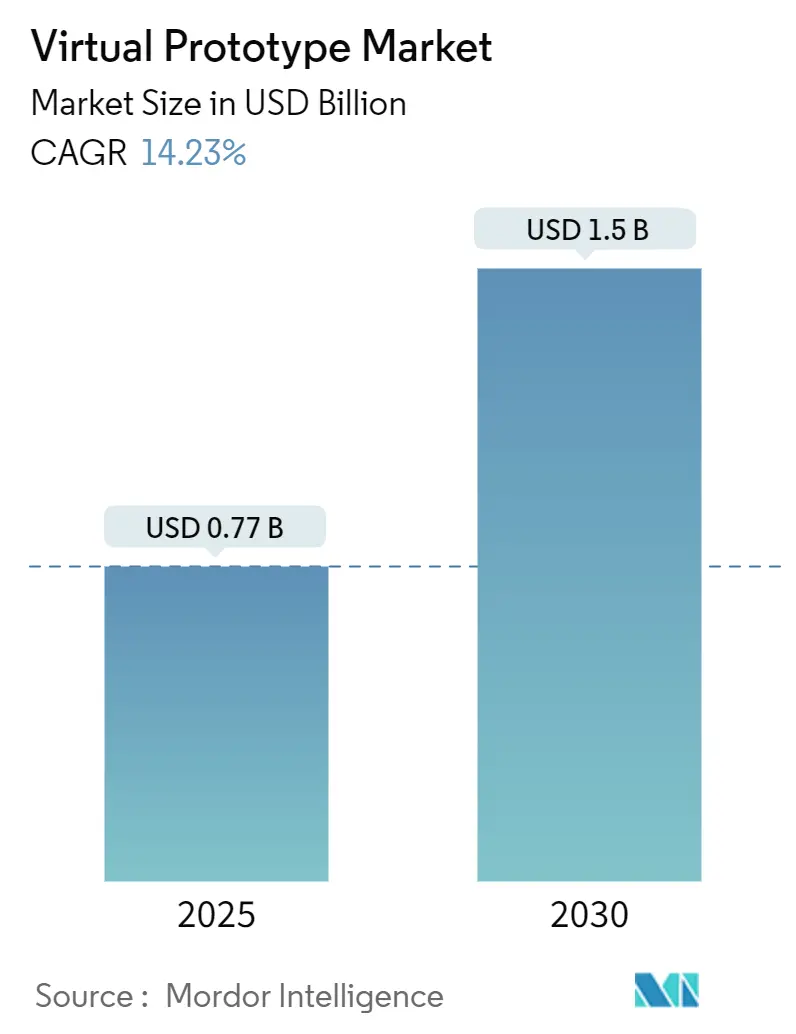

バーチャルプロトタイプ市場規模は2025年に7億7,000万米ドルとなり、2030年までに15億米ドルに達すると予測されており、同期間において14.23%のCAGRで拡大します。物理プロトタイプ費用を削減する精密なデジタルツインへの持続的な需要、ファーストタイムライトのシリコン要件、および電気自動車の熱管理課題がこの拡大を支えています。[1]Synopsys、「バーチャルプロトタイピング プレシリコン検証」、synopsys.com自動車、半導体、ヘルスケアのイノベーターは、ソフトウェア定義製品ロードマップにシミュレーション投資を整合させ、マルチフィジックスワークフローを共有データ環境に統合するモデルベースシステムズエンジニアリング(MBSE)プラットフォームへ予算を振り向けています。クラウドの弾力性はオンプレミスの高性能コンピューティング(HPC)クラスターを補完していますが、知的財産の主権に関する懸念から、重要なワークロードは依然として企業データセンターに留まっています。一方、人工知能(AI)による物理ソルバーの強化はイテレーションサイクルを短縮し、エンジニアがプロジェクトのマイルストーンを超過することなく、より広い設計範囲を探索できるようにしています。

主要レポートのポイント

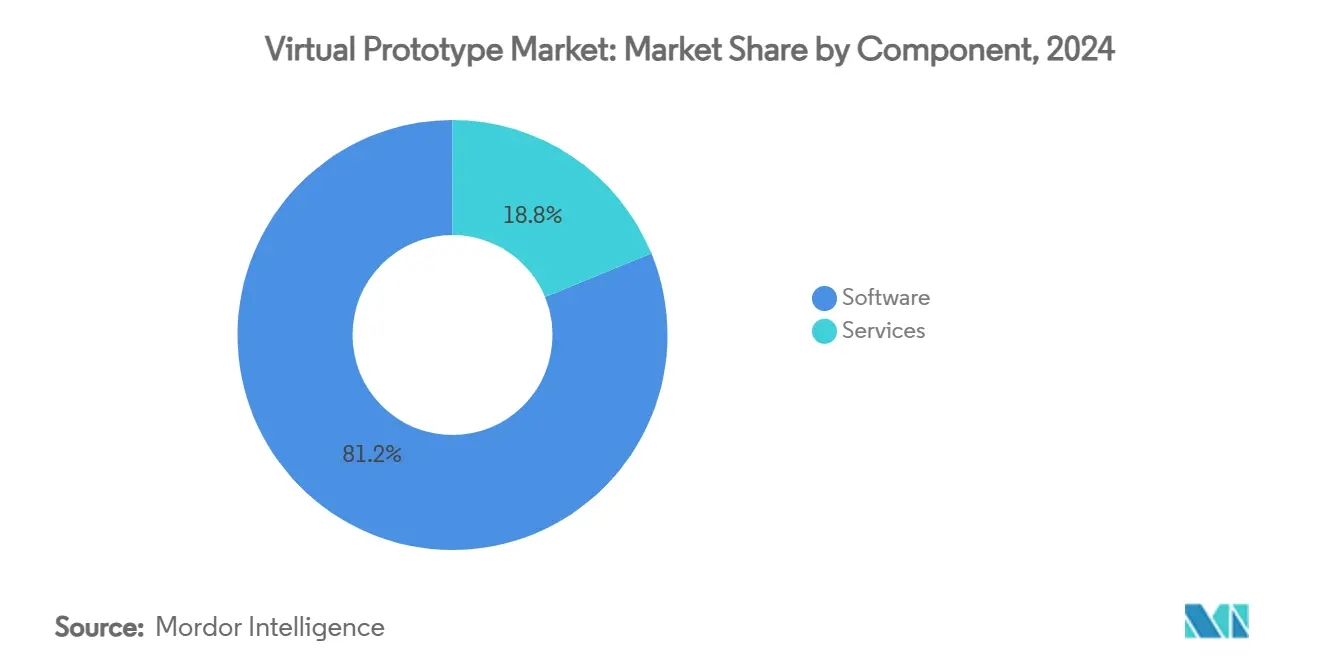

- コンポーネント別では、ソフトウェアが2024年に81.2%の収益シェアをリードし、サービスは2030年にかけて15.7%のCAGRで拡大する見込みです。

- 展開モデル別では、オンプレミスが2024年のバーチャルプロトタイプ市場シェアの68.1%を占め、クラウドソリューションは2030年にかけて16.1%のCAGRで成長しています。

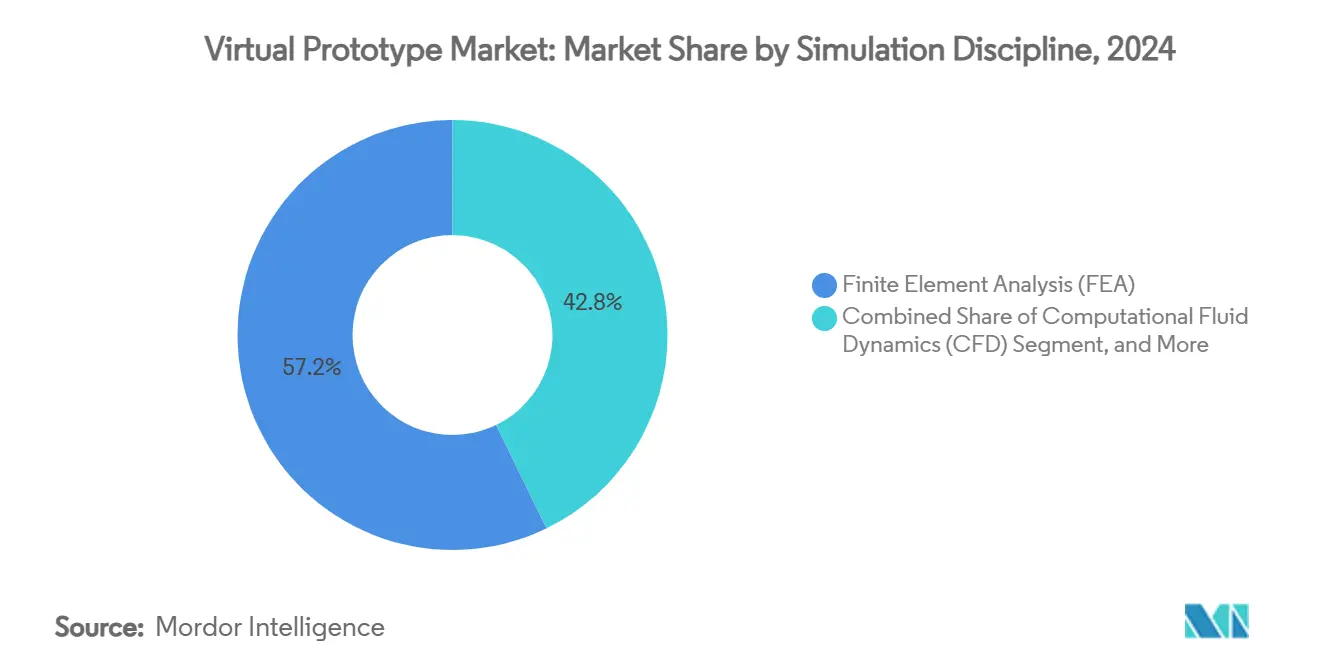

- シミュレーション分野別では、有限要素解析が2024年のバーチャルプロトタイプ市場規模の57.2%のシェアを確保し、数値流体力学は2030年にかけて15.3%のCAGRで進展しています。

- 最終用途産業別では、自動車・輸送が2024年収益の32.4%を占め、ヘルスケア・医療機器が2030年にかけて14.4%のCAGRで最も速い成長軌道を示しています。

- 地域別では、北米が2024年に37.1%の市場シェアで首位を占めていますが、アジア太平洋は予測期間中に14.8%のCAGRで上昇する見込みです。

グローバルバーチャルプロトタイプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物理プロトタイプのコストと時間の削減 | +3.2% | グローバル、北米・欧州で最も強い | 中期(2〜4年) |

| ソフトウェア定義車両へのシフト | +2.8% | グローバル、北米・アジア太平洋の自動車ハブが主導 | 長期(4年以上) |

| MBSEの急速な普及 | +2.1% | 北米・欧州の航空宇宙・防衛 | 中期(2〜4年) |

| ファーストタイムライトのシリコン需要 | +1.9% | アジア太平洋が中核、北米へ波及 | 短期(2年以内) |

| エッジAI駆動のリアルタイムデジタルツイン | +1.7% | グローバル、製造集約地域での早期採用 | 長期(4年以上) |

| サステナビリティ連動バーチャルツイン | +1.4% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物理プロトタイプのコストと時間を削減する需要の高まり

自動車OEMは現在、完全な車両ミュールに200万米ドル以上を投資しており、反復的な再スピンが必要な場合、半導体の1回のテープアウトは5,000万米ドルを超えることもあります。バーチャルプロトタイプはその費用の70〜80%を削減し、プログラムのカレンダーを6〜12ヶ月短縮します。この効果は、フォルクスワーゲンのNivusプロジェクトが完全にインシリコで実行され、開発期間を10ヶ月短縮し、数百万ドルのプロトタイプ予算を節約したことで実証されています。企業は物理的なテストリグではなく、スケーラブルなシミュレーションライセンスとHPC容量に資本を振り向けており、モビリティ、民生用電子機器、重機全体での採用を加速させています。

ソフトウェア定義車両とSDVプラットフォームへのシフト

現代の自律走行車には最大10億行のコードが統合される可能性があり、その規模は従来のハードウェア中心の検証を不可能にします。バーチャル環境は現在、継続的インテグレーションとオーバーザエア更新シナリオを調整し、車両が顧客に届く前にサイバーセキュリティパッチと新機能を検証しています。BMWとDassault Systèmesのデジタルツインに関するコラボレーションは、自動車メーカーがデザイナー、ソフトウェアチーム、サプライチェーンパートナーを同期させるクラウド対応コラボレーションを優先する方法を示しています。ソフトウェアが電気・自律プラットフォームにおける差別化を決定するにつれ、バーチャルプロトタイプ市場への参加はTier 1サプライヤーとモビリティスタートアップ全体で深まっています。

モデルベースシステムズエンジニアリング(MBSE)の急速な普及

MBSEは文書中心のワークフローを、機械的・電気的・ソフトウェアの成果物全体に変更を自動伝播する相互接続されたシステムモデルに置き換え、統合の手戻りと後期サイクルの予期せぬ問題を削減します。ロッキード・マーティンのF-35プログラムはスケーラビリティを示しており、構成のずれを軽減する統一されたデジタルスレッド内で数千のサブシステムを調整しています。MBSEとリアルタイムデジタルツインを組み合わせることで、設計意図とフィールドパフォーマンスの間のループが閉じられ、継続的な認証と予知保全が可能になります。

チップ設計におけるファーストタイムライトシリコンの需要

AIアクセラレーター、ニューロモーフィックデバイス、チップレットベースのアーキテクチャにより、製造後の再スピンは法外に高価となり、徹底的なプレシリコン検証へのプレミアムが高まっています。ハードウェア支援エミュレーターとトランザクションレベルモデルにより、ファームウェアチームはシリコンテープアウトの数ヶ月前からコーディングを開始でき、スケジュールリスクを大幅に削減します。ZeBu Cloudなどのクラウドホスト型エミュレーションファームはオンデマンド容量を提供し、以前は小規模な設計会社には手が届かなかったものを、ファブレススタートアップにもバーチャルプロトタイプ市場を広げています。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ライセンスおよびHPCコスト | -2.4% | グローバル、新興市場で最大の負担 | 短期(2年以内) |

| クラウドコラボレーションにおけるIP(知的財産)セキュリティの懸念 | -1.8% | グローバル、防衛・半導体セグメントで深刻 | 中期(2〜4年) |

| マルチドメインシミュレーション人材の不足 | -1.6% | 北米・欧州、アジア太平洋でも増加 | 長期(4年以上) |

| 断片化したデータ標準 | -1.2% | グローバル、製造中心経済で増幅 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期ライセンスおよびHPCコンピューティングコスト

主力マルチフィジックスソートの年間シートライセンスは50万米ドルを超えることがあり、エンタープライズスケールのHPCクラスターは1,000万米ドルの支出を要求することが多いです。[2]Lenovo Press、「オンプレミス対クラウドの総所有コスト」、lenovopress.lenovo.comこのような資本集約性は中小企業(SME)を市場から締め出します。クラウドプラットフォームは参入障壁を下げますが、常時稼働のワークロードは償却済みオンプレミスクラスターと比較して3〜5倍高い運用費用が発生する可能性があり、資金制約のあるイノベーターの採用を抑制しています。

クラウドコラボレーションにおけるIP(知的財産)セキュリティの懸念

設計ファイルは防衛プライムとファブレスチップメーカーにとって競争上の優位性を体現しています。仮想プライベートクラウドとエアギャップ環境があっても、組織は管轄上のリスクと内部者リスクを警戒し続けています。コンプライアンス監査とソブリンクラウドの提供は拡大していますが、重要な最終承認シミュレーションはローカルインフラに留まることが多く、バーチャルプロトタイプ市場全体でのクラウドシフトを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソフトウェア優位との差を縮める

ソフトウェアは2024年収益の81.2%を占め、長期的な顧客関係を固定するソルバー、メッシングアルゴリズム、最適化エンジンに組み込まれた知的財産を反映しています。サブスクリプションモデルは定期的な収入源を保証し、継続的な機能リリースに資金を提供し、ベンダーロックインを強化します。しかし、サービスはMBSE、デジタルツインオーケストレーション、AI支援最適化に関する急峻な学習曲線に企業が直面するにつれ、15.7%のCAGRで上昇しています。ワークフロー自動化とソルバーカスタマイズのためのコンサルティング業務はベンダーの定着を深め、高い切り替えコストを生み出します。サービスのバーチャルプロトタイプ市場規模は2030年までに4億5,000万米ドルを超えると予測されており、純粋なライセンス販売から成果中心のパートナーシップへのシフトを強調しています。中小企業はますます、ソフトウェアアクセスとクラウドコンピューティングリソースをバンドルしたマネージドサービスプロバイダーにシミュレーションタスクをアウトソーシングし、大規模な資本コミットメントを回避しています。

サービスの堅調な成長は深刻な人材不足も反映しており、企業はクロスディシプリンソルバーを統一データバックボーンに統合するためにベンダースペシャリストに依存しています。実装チームは定期的にMBSEフレームワークを既存のPLMシステムにマッピングし、要件、テスト成果物、認証ドシエ間の双方向トレーサビリティを確保しています。AIがメッシングとパラメータスイープの自動化を開始するにつれ、サービスプロバイダーは物理情報ニューラルネットワークのトレーニングやサステナビリティシナリオモデリングなど、より高付加価値の活動にシフトしています。この進化により、サービスセグメントはバーチャルプロトタイプ産業内での競争差別化の要として位置づけられています。

展開モデル別:ハイブリッド戦略が主流

オンプレミスインフラは2024年のバーチャルプロトタイプ市場の68.1%のシェアを維持し、航空宇宙・半導体分野における規制上の要件とIP(知的財産)に敏感なワークロードによって牽引されています。グリーンフィールドプログラムは依然として、数ヶ月にわたるキャンペーン実行の確定的なスループットを保証するためにクラスター化されたCPU-GPUノードを調達しています。それにもかかわらず、クラウドネイティブの展開は弾力的なバースト容量ニーズと生成AIデザインスパンのギガワット規模の電力予算に牽引され、16.1%のCAGRで上昇しています。クラウド利用に帰属するバーチャルプロトタイプ市場規模は、消費ベースの価格設定がスタートアップや学術機関を引き付けるにつれ、2030年までに7億米ドルに近づくでしょう。

組織はピーク需要時に確率的設計探索ジョブをハイパースケール施設に送り出しながら、ベースラインソルバーをナイトリービルド用にローカルに保持しています。ArmハードウェアでのVirtualizer Native ExecutionなどのプロバイダーオファリングはCI/CDパイプラインと直接統合し、ソフトウェアエンジニアリングと物理検証の境界をさらに曖昧にしています。セキュリティ認証、ソブリンクラウドの可用性、透明なコストガバナンスダッシュボードが、バーチャルプロトタイプ市場全体での将来のクラウド採用の速度を決定します。

シミュレーション分野別:数値流体力学が有限要素解析との差を縮める

有限要素解析は2024年に57.2%の収益リードを維持し、自動車、航空宇宙、重機全体での構造的完全性と耐久性検証によって支えられています。一方、数値流体力学は電動パワートレインの熱設計、バッテリーパック冷却、5Gアンテナ最適化が流体シミュレーション要件を高めるにつれ、15.3%のCAGRで急成長しています。Ansys-NVIDIAなどのパートナーシップによるAI加速ソルバーは数値流体力学の実行時間を大幅に短縮し、標準的なスプリントサイクル内でパラメトリックスイープを実現可能にしています。

電磁気、振動、多相流モデルは、単一物理ツールが見落とす連成現象を捉えるために共同シミュレーションされることが増えています。その結果、統合マルチフィジックスプラットフォームのバーチャルプロトタイプ市場シェアは、エンドユーザーがポイントソリューションよりも統一環境を選択するにつれ拡大しています。ベンダーのロードマップは、専門家の障壁を下げ、対応可能なユーザーベースを広げるために、自動ドメインカップリングとAIガイドソルバー選択を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

最終用途産業別:ヘルスケアが早期採用者を超えて急成長

自動車・輸送は2024年の総支出の32.4%を占め、衝突安全性、空力特性、ソフトウェア定義車両検証における定着した慣行を反映しています。しかし、ヘルステクノロジーにおける規制の勢いが医療機器セグメントを14.4%のCAGRで推進しています。510(k)申請内でのインシリコエビデンスを正式化した米国食品医薬品局(FDA)の2024年ガイダンスは、計算モデリングの信頼性を正当化し、ベンチテストスケジュールを短縮し、臨床への時間を加速させました。[3]米国FDA、「計算モデリング信頼性ガイダンス」、fda.gov

デジタルツインはインプラント設計を超えて病院運営にまで拡張し、患者固有の心血管モデルが外科計画と個別化治療計画を支援しています。半導体・電子機器は、AIチップが総合的な電気熱機械的共同シミュレーションを必要とするエキゾチック材料と先進パッケージングを統合するにつれ、安定した成長の柱であり続けています。航空宇宙・防衛の利用はMBSE駆動のプラットフォーム設計を中心に統合され、産業機械、通信、民生用品セクターは5Gロールアウトのためのネットワークデジタルツイン技術を試験する採用者の新興だが増加する波を構成しています。

地域分析

北米は2024年にグローバル収益の37.1%を支配し、デトロイトの自動車クラスター、シリコンバレーのファブレスチップメーカー、バーチャル検証を制度化した長年の防衛調達プログラムによって支えられています。この地域はシミュレーションスタートアップへの堅調なベンチャー資金調達パイプラインを維持し、広範な大学・産業界のコラボレーションから恩恵を受けています。MBSEプロジェクトの安定した流入が官民両セクターのイニシアチブ全体で安定した需要を確保しています。

アジア太平洋は最も急速に成長しており、中国が半導体自給自足計画を推進し、インドが拡大する車両プラットフォーム輸出向けにデジタルエンジニアリング能力を拡大するにつれ、2030年にかけて14.8%のCAGRで上昇すると予測されています。スマート製造への政府インセンティブと積極的な再生可能エネルギーのロールアウトが、ギガファクトリー、海洋、エネルギー分野全体でバーチャルツインの採用を促進しています。アジア太平洋のバーチャルプロトタイプ市場規模は2028年以降に欧州を追い越すと予測されており、ベンダーの市場参入投資における戦略的優先性を強調しています。

欧州は自動車・航空宇宙における工学的卓越性を維持し、物理的な製造前にシミュレーションによる炭素フットプリント最適化を義務付ける厳格なサステナビリティ規制を活用しています。OEMはバーチャルツインを展開して軽量化戦略、バッテリー熱エンベロープ、飛行効率向上を検証しており、エアバスの3DEXPERIENCEプラットフォームへの2万ユーザーの没入がこの規模を象徴しています。南米と中東・アフリカは新興地域に留まっていますが、ブラジルの先進農業機械シミュレーションや湾岸石油化学複合施設内のエネルギーセクターデジタルツインなど急速な進歩のポケットを示しており、バーチャルプロトタイプ市場のグローバルフットプリントの拡大を示しています。

競合環境

バーチャルプロトタイプ市場は適度に集中しており、Synopsys、Siemens Digital Industries Software、Dassault Systèmes、Hexagon、Ansysの5社の主要ベンダーが2024年収益の約65%を占めています。M&Aはポートフォリオ拡大の主要手段であり続けており、SynopsysによるAnsysの350億米ドルの買収とSiemensによるAltair Engineeringの106億米ドルの買収は、シームレスなチップからシステムへのワークフローを目指したエコシステム統合を例示しています。

戦略的差別化は現在、AI強化最適化、ドメイン固有アクセラレーター、顧客がハイブリッドアーキテクチャ全体でワークロードを移動できるクラウド非依存ライセンスに軸足を移しています。Dassault SystèmesはそのPLMバックボーンを活用してリアルタイムMBSE成果物を組み込み、クラウドネイティブの挑戦者SimScaleは消費ベースの価格設定とブラウザファーストの体験で中小企業を獲得しています。IEEEによってカタログ化された特許出願は、物理情報ニューラルネットワーク、自動適応メッシング、異種コンピューティングパイプラインに関する活動の急増を明らかにしており、AI・シミュレーション融合に根ざした競争の戦場を示しています。

相互運用性標準、サイバーセキュリティ認証、ドメインエキスパートサービスネットワークが事実上の参入障壁へと進化しています。それにもかかわらず、オープンソースソルバーと大学発スタートアップは、特注の物理モデルが汎用スイートを凌駕する再生可能エネルギーマイクログリッドやバイオファーマなど、ニッチな垂直市場を侵食し続けています。予測期間にわたり、クラウドハイパースケーラーとシミュレーションベンダー間の戦略的提携がバーチャルプロトタイプ産業全体の価格設定、調達、流通を再形成すると予想されています。

バーチャルプロトタイプ産業リーダー

Hexagon AB

Dassault Systèmes S.E.

Synopsys, Inc.

PTC Inc.

Autodesk, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SynopsysはArmハードウェアでのVirtualizer Native Executionを展開し、CI/CDパイプラインとトランザクションレベルモデルを統合して自動車およびIoTプログラム全体の検証時間を短縮しました。

- 2025年2月:Dassault Systèmesとフォルクスワーゲンはコラボレーティブなバーチャルツイン車両開発のために3DEXPERIENCEプラットフォームを展開しました。

- 2025年1月:Ansys、Kontrol、TÜV SÜD、Microsoftが自動車コンプライアンスを合理化するクラウドベースのバーチャルホモロゲーションツールチェーンを立ち上げました。

- 2025年1月:HexagonはVTDxを導入しました。これはシナリオ検証のためにハイパースケールコンピューティングを活用するクラウドネイティブのADASソフトウェアテスト自動化プラットフォームです。

グローバルバーチャルプロトタイプ市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 有限要素解析(FEA) |

| 数値流体力学(CFD) |

| マルチボディダイナミクス(MBD) |

| 電磁気・信号完全性 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 半導体・電子機器 |

| ヘルスケア・医療機器 |

| 産業機械 |

| その他の最終用途産業(通信、民生用品) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| シミュレーション分野別 | 有限要素解析(FEA) | |

| 数値流体力学(CFD) | ||

| マルチボディダイナミクス(MBD) | ||

| 電磁気・信号完全性 | ||

| 最終用途産業別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 半導体・電子機器 | ||

| ヘルスケア・医療機器 | ||

| 産業機械 | ||

| その他の最終用途産業(通信、民生用品) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バーチャルプロトタイプ市場の二桁CAGRを牽引しているものは何ですか?

物理プロトタイプを排除するコスト圧力、ファーストタイムライトシリコンの要件、リアルタイムデジタルツインへの依存の高まりの相乗効果が、市場を14.23%のCAGRで推進しています。

バーチャルプロトタイプ市場内で最も急速に拡大しているセグメントはどれですか?

クラウド展開が16.1%のCAGRで成長をリードしており、組織が機密性の高い最終承認シミュレーションをオンプレミスに保持しながら、設計空間探索のために弾力的なコンピューティングを活用しています。

バーチャルプロトタイプ産業におけるサービスの機会はどの程度ですか?

サービスは、企業がMBSEロールアウト、ソルバーカスタマイズ、AI支援最適化のための専門コンサルティングを求めるにつれ、2030年までに4億5,000万米ドルに近づくと予測されています。

なぜアジア太平洋が最も魅力的な成長地域なのですか?

地域の半導体自給自足プログラム、自動車のデジタル化、インダストリー4.0インセンティブがアジア太平洋を14.8%のCAGRに向けて押し上げており、2028年以降に欧州を追い越す見込みです。

最近の大型合併・買収は競争をどのように再形成していますか?

Synopsys・AnsysおよびSiemens・Altairの統合はチップ、システム、HPCワークフローを統合し、参入障壁を高め、AI対応マルチフィジックスプラットフォームを中心にイノベーションを集中させています。

バーチャルプロトタイピングのヘルスケア採用を加速させた規制変更は何ですか?

米国FDAの2024年信頼性ガイダンスが医療機器申請のためのインシリコエビデンスを検証し、ヘルスケア・医療機器セグメントで14.4%のCAGRを触媒しました。

最終更新日: