ハイダイナミックレンジ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

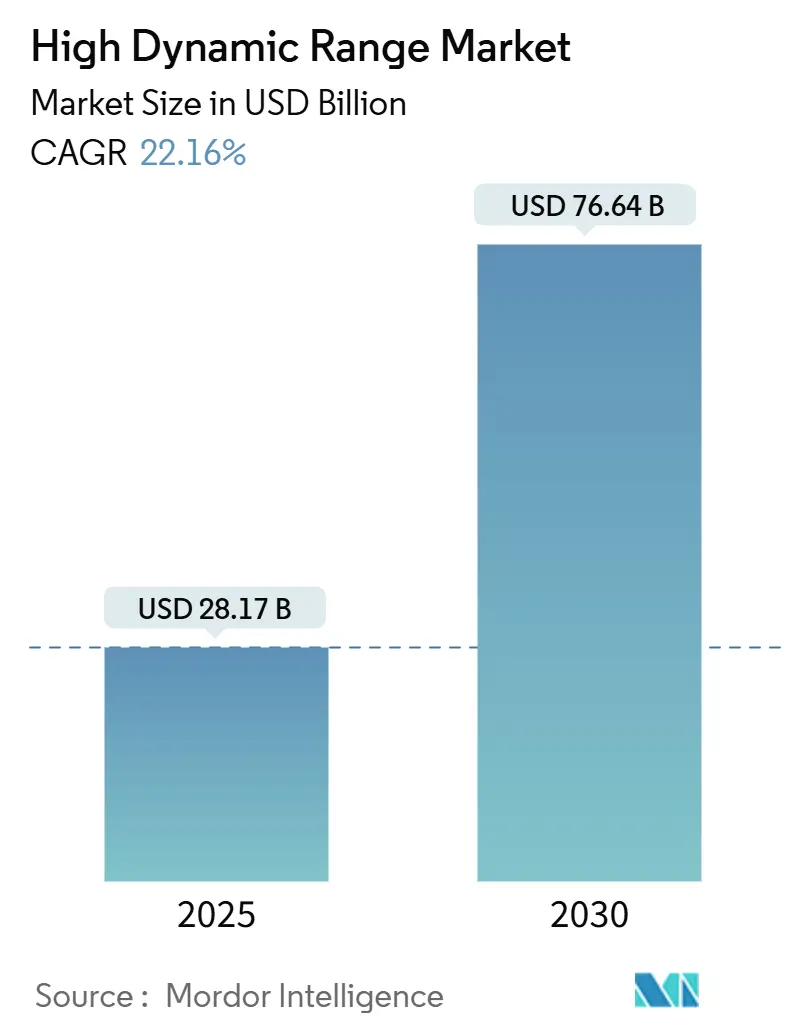

| 市場規模 (2025) | 28.17 十億米ドル |

| 市場規模 (2030) | 76.64 十億米ドル |

| 成長率 (2025 - 2030) | 22.16% CAGR |

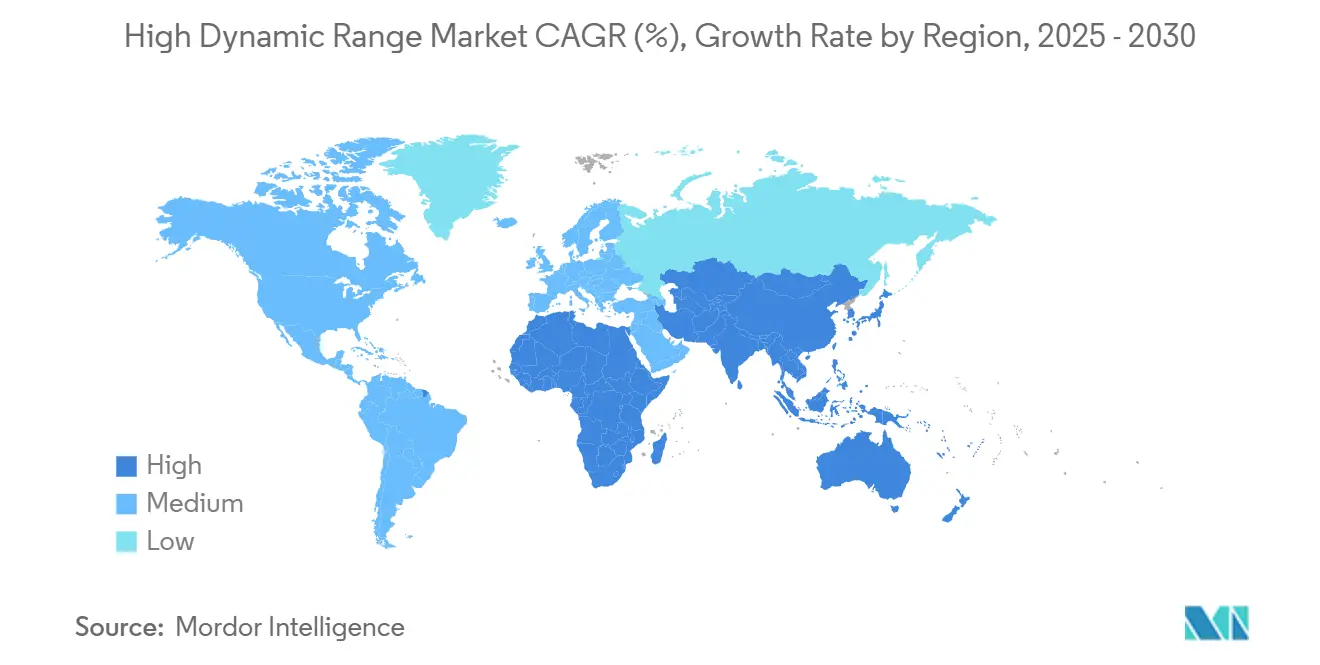

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

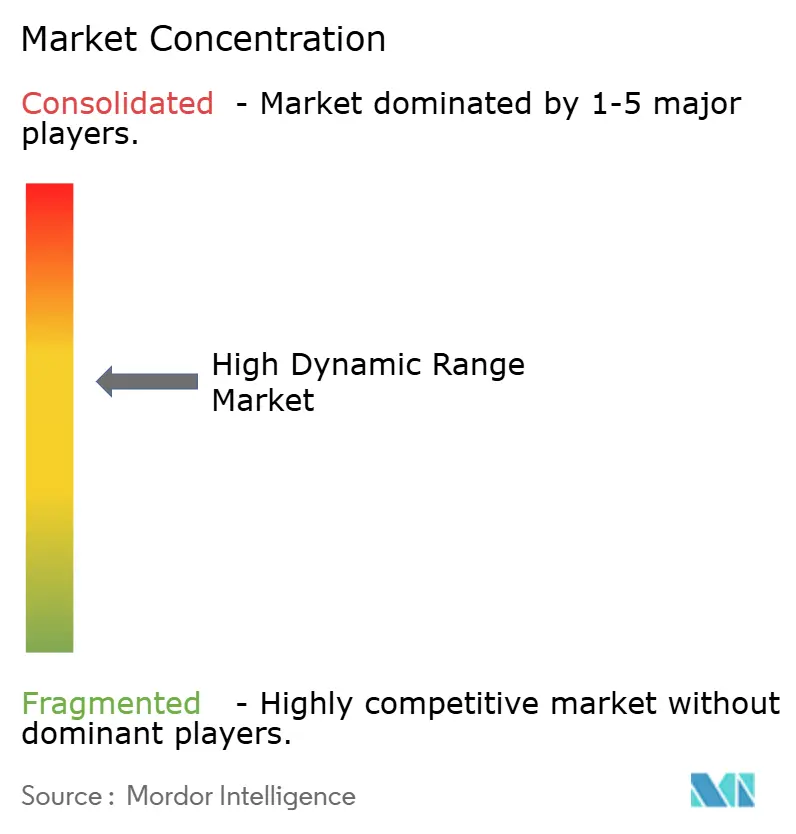

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイダイナミックレンジ市場分析

ハイダイナミックレンジ市場規模は2025年に280億1,700万米ドルとなり、2030年までに766億4,000万米ドルに達する見込みで、22.16%のCAGRは急速な主流採用を示しています。この拡大は、4K/8Kテレビの買い替え需要の急増、従来のバックライトとほぼ同等の価格水準に達したミニLEDのコスト急減、および安全な日中視認性のために輝度1,000ニット超を求める新たな自動車コックピット要件によって促進されています。コンテンツの入手可能性はもはやボトルネックではなく、NBCによるパリ2024の4K HDR中継およびCBSによるスーパーボウルLVIIIの1080p HDRワークフローは、ダイナミックメタデータ制作がパイロットプロジェクトから日常業務へと移行していることを示しています。スマートフォンはこの好循環を増幅させており、AIを活用したマルチフレームイメージングは最大20段階のダイナミックレンジを捉え、消費者が所有するあらゆる画面への期待を高めています。同時に、コーデックの進歩によりHDRストリーミングの帯域幅オーバーヘッドが低下しており、プラットフォームは配信コストを圧迫することなくHDRライブラリを優先できるようになっています。

主要レポートのポイント

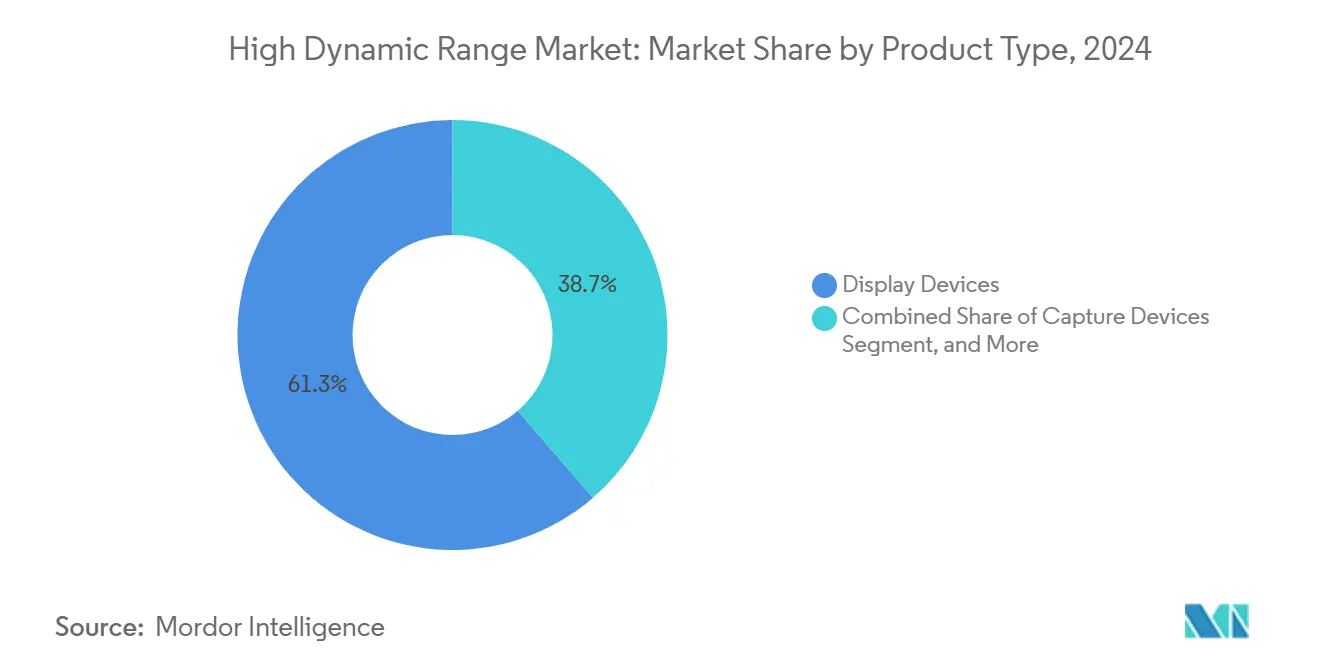

- 製品タイプ別では、ディスプレイデバイスが2024年に61.34%の収益シェアをリードし、キャプチャデバイスは2030年にかけて25.31%のCAGRで成長しています。

- HDRフォーマット別では、HDR10が2024年に59.28%のシェアを保持し、HDR10+は2030年にかけて25.19%のCAGRを記録する見込みです。

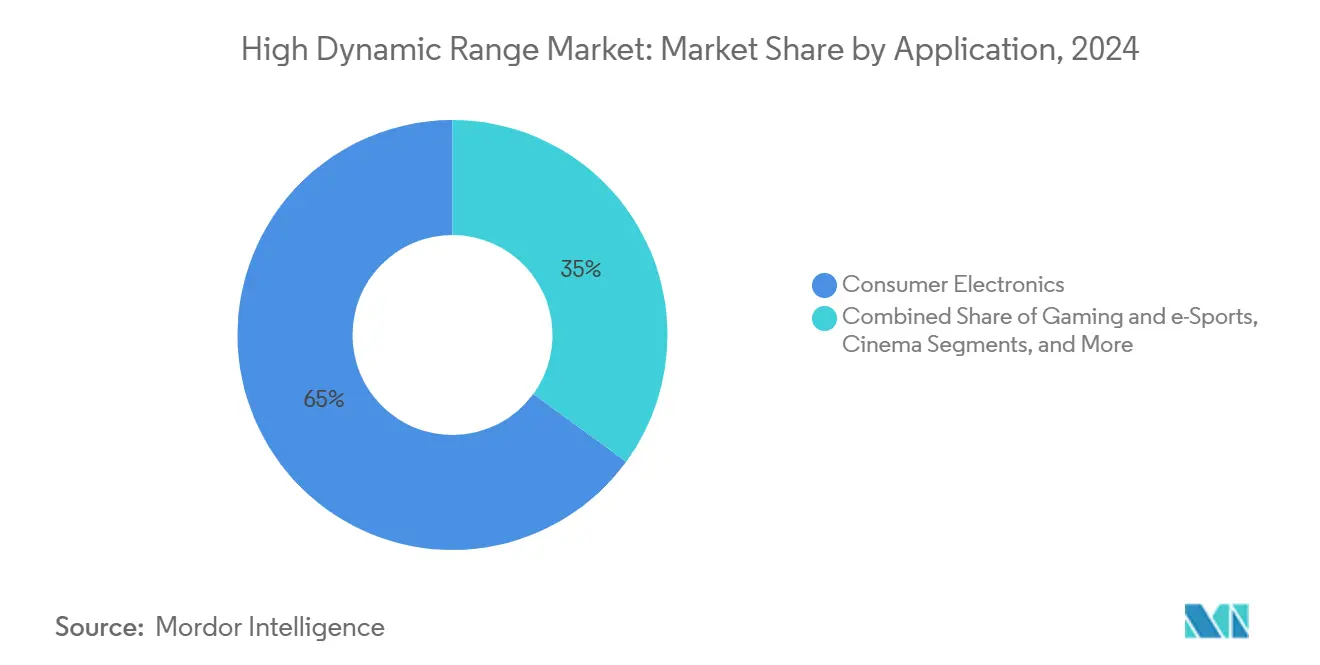

- アプリケーション別では、コンシューマーエレクトロニクスが2024年のハイダイナミックレンジ市場規模の64.97%を占め、ゲーミングおよびeスポーツは2030年にかけて24.56%のCAGRで拡大する見込みです。

- ディスプレイ技術別では、標準LEDバックライトLCDが2024年のハイダイナミックレンジ市場規模の56.12%のシェアを占め、ミニLED LCDは2030年にかけて22.12%のCAGRを記録する見込みです。

- 地域別では、北米が2024年に34.87%のシェアでリードしているものの、アジア太平洋地域は世界最速の22.63%のCAGRを達成する軌道にあります。

グローバルハイダイナミックレンジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4K/8Kテレビ買い替えサイクルの急拡大 | +4.8% | 北米およびEUで早期牽引力を持つグローバル | 中期(2〜4年) |

| HDR対応AAAゲーミングおよびeスポーツの成長 | +3.9% | アジア太平洋および北米のハブ | 短期(2年以内) |

| ミニLEDコストの急速な低下 | +3.2% | アジア太平洋の製造、グローバル展開 | 中期(2〜4年) |

| 放送局の支持を獲得するダイナミックメタデータフォーマット | +2.7% | 北米およびEU | 長期(4年以上) |

| 1,000ニット超を要求する自動車コックピット規制 | +2.1% | EU主導、グローバルOEMへの波及 | 長期(4年以上) |

| スマートフォンにおけるAI駆動マルチフレームHDRイメージング | +1.8% | グローバルフラッグシップ端末 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

4K/8Kテレビ買い替えサイクルの急拡大

4Kライブラリがクリティカルマスを超え、8Kパネルが主要な価格閾値を突破したことで、家庭は7年の節目を迎える前に旧型テレビを買い替えており、アップグレードの決断は憧れではなく日常的なものとなっています。[1]Advanced Television、「米国放送局がHDRマイルストーンを達成」、advanced-television.com NBCによる4K HDRオリンピック中継およびESPNによる1080p HDR大学トーナメント放送は、プレミアム映像に対する消費者の期待を裏付けています。NextGen TVは現在、米国の家庭の50%にHDR対応信号を届けており、コンテンツ不足はもはや普及の妨げとなっていません。ストリーミング大手はDisney+とNetflixがHDR10+カタログを追加してサービスを差別化することで需要を増幅させています。ハードウェアとソフトウェアのフィードバックループが相まって、ハイダイナミックレンジ市場は持続的な成長軌道を維持しています。

HDR対応AAAゲーミングおよびeスポーツの成長

プロゲーミング会場はDisplayHDR True Black 400認証を取得した360Hzリフレッシュレートのディスプレイを義務付けており、モニターメーカーはHDRと超高フレームレートを同一製品で実現することを求められています。ゲーミングモニター市場でのSamsungの5年連続首位は、HDR機能が競技eスポーツにおいて今や必須条件となっていることを示しています。QD-OLEDパネルは、ゲーマーが求めるレイテンシーで真の黒に近い表現と広色域を実現し、瞬時の判断に決定的な視覚的明瞭さをもたらします。eスポーツトーナメントはアリーナ内およびオンラインでHDRフィードをストリーミングし、プロから一般プレイヤーへと需要を波及させています。ゲームエンジンはネイティブHDRレンダリングパイプラインを標準搭載するようになり、HDRを後付けではなく新タイトルの設計DNAに組み込んでいます。

ミニLEDコストの急速な低下

製造効率の向上と地域サプライチェーンの整備により、ミニLEDバックライトユニットのコストは2年未満で標準LEDと同等水準に達し、かつてフラッグシップ製品に限定していたプレミアム価格差が解消されました。Sonyの4,000ニットRGBバックライトはパフォーマンスの上限を引き上げ、競合他社は陳腐化を避けるためにロードマップを再調整することを余儀なくされました。TCLなどの中国ベンダーは国内ダイ調達に転換し、輸入関税を削減してリードタイムを短縮しました。コスト面での転換点はミニLEDの対応可能な市場を拡大させており、コンシューマーテレビからプロフェッショナル用リファレンスモニター、OLEDの焼き付きリスクが依然として許容できない日光下でも視認可能な自動車クラスターにまで及んでいます。低コストと高輝度の融合により、ミニLEDはハイダイナミックレンジ市場の中心的存在であり続けています。

放送局の支持を獲得するダイナミックメタデータフォーマット

Gray TelevisionによるDolby Visionの展開とSinclairによるAdvanced HDR by Technicolorの採用は、静的なHDR10では実現できないシーンごとの最適化に不可欠なものとしてダイナミックメタデータがどのように位置付けられているかを示しています。[2]Digital TV News、「Gray TelevisionがNextGen TVで高度な機能を展開」、digitaltvnews.net 放送局は視聴者の滞在時間の延長と広告スロットのプレミアム向上を具体的なメリットとして挙げています。競争上の反応は迅速であり、HDRの忠実度で対抗できない放送局は、明らかに優れた映像を持つチャンネルに視聴者が流れるにつれて視聴者を失うリスクがあります。グローバルなコンテンツハウスは現在、配信オプションを柔軟に保つためにHDR10+とDolby Visionの両方でマスターファイルを作成しており、ハイダイナミックレンジ産業におけるダイナミックメタデータの長期的な将来性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HDRフォーマット間のロイヤリティの断片化 | -2.8% | コスト敏感な地域で最も顕著なグローバル | 中期(2〜4年) |

| マスマーケット向けLCDパネルの輝度ヘッドルームの限界 | -2.1% | グローバルエントリーレベル層 | 長期(4年以上) |

| HDRライブストリーミングの帯域幅プレミアム | -1.6% | 世界中のストリーマー | 短期(2年以内) |

| ハイエンドLEDドライバーICへのサプライチェーンの依存 | -1.4% | アジア太平洋の製造クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HDRフォーマット間のロイヤリティの断片化

デバイスメーカーはプレミアムSKUにDolby Visionライセンスを適用しながら、ミッドレンジラインにはロイヤリティフリーのHDR10+を採用しており、シリコンロードマップとUI設計が複雑化しています。追加デコーダーブロックはBoMコストを引き上げ、消費電力を増加させ、利益率が極めて薄いセグメントでは大きなペナルティとなります。コンテンツオーナーも同様の摩擦に直面しており、複数の納品物を作成することでエンコード作業とQCサイクルのコストが増大し、誤ったストリームが誤ったディスプレイに届いた場合に不一致な視聴体験が生じることがあります。[3]TV Technology、「NextGen TVへの移行における多くの可動部分」、tvtechnology.comこれらの非効率性は、エコシステムがより少ない標準に収束するか、特許プールが調和するまで、ハイダイナミックレンジ市場のCAGRを押し下げます。

マスマーケット向けLCDパネルの輝度ヘッドルームの限界

エントリーレベルのLCDテレビは400ニットを超えることはほとんどありませんが、HDRの効果が実感できるのは1,000ニットからです。メーカーは、平凡なHDRを受け入れるか、消費者をミニLEDまたはOLEDの上位モデルへ誘導するかを選択しなければなりません。エッジライトの工夫は多少の改善をもたらしますが、均一性を犠牲にし、消費者の信頼を損なうバンディングを露呈させます。自動車のダッシュボードはこの問題をさらに深刻にしており、連邦の視認性規則は>1,000ニットを規定しており、自動車メーカーは汎用パネルを完全に回避することを余儀なくされ、下位グレードでの価格低下サイクルを遅らせています。低コストパネルが輝度の上限を突破するまで、ハイダイナミックレンジ市場は大衆普及を抑制する二層構造の体験リスクを抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キャプチャデバイスがプロフェッショナル採用を牽引

キャプチャデバイスは25.31%のCAGRで成長しており、ディスプレイデバイスが2024年の収益の61.34%を占めているにもかかわらず、他のすべてのカテゴリーを上回っています。キャプチャデバイスのハイダイナミックレンジ市場規模は、サンダンス2025を席巻したARRI ALEXA 35のようなネイティブ17段階カメラを映像クルーが求めるため、2030年までに3倍以上になる軌道にあります。デジタルシネマカメラはもはや解像度だけを追求しておらず、ダイナミックレンジが映画祭への出品やストリーミング契約を確保する特性となっています。スマートフォンもその軌跡を反映しており、Appleの20段階の計算処理特許はすでに次世代イメージセンサーに反映され、クリエイターの裾野を広げています。

放送局が並行してスタジオパイプラインを刷新しているため、成長は続いています。Dolby VisionまたはHDR10+メタデータを処理するコンテンツ処理・エンコード機器はすべての設備投資ロードマップに登場しており、リファレンスグレードのHDRモニターはエンドツーエンドの色彩整合性を保証するためにQCスイートを強化しています。プロフェッショナルな出力が増加するにつれて、HDRディスプレイへの下流需要が倍増し、ハイダイナミックレンジ市場内で自己持続的なループを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

HDRフォーマット別:HDR10+が静的フォーマットのリーダーシップを侵食

HDR10は依然として59.28%のシェアを保持していますが、メーカーがロイヤリティフリーの経済性を追求するにつれてHDR10+は25.19%のCAGRを記録しています。HDR10のハイダイナミックレンジ市場シェアは、購入者が混合シーンコンテンツにおいてダイナミックメタデータを明らかに優れたコントラストと関連付けるため、着実に低下すると予想されます。Dolby Visionはブランドの威信を維持していますが、独占的なスタジオパートナーシップをバンドルしない限り、価値の低下に直面しています。

ハイブリッドログガンマ(HLG)は、SDRとの後方互換性が最重要視されるライブ放送、特に日本と英国で活躍しています。一方、Advanced HDR by TechnicolorはSinclairのネットワークで静的オプションを凌駕しており、放送局がインフラアライアンスだけでフォーマットの勢いを変えられることを示しています。長期的には、レガシーチェーン向けのHLGに加え、2つのダイナミックメタデータの巨人を中心に収束するでしょう。

アプリケーション別:ゲーミングが受動的視聴を追い越す

コンシューマーエレクトロニクスが2024年の収益の64.97%を生み出しましたが、ゲーミングおよびeスポーツは24.56%のCAGRで急成長しています。eスポーツアリーナは現在、選手ステーションと観客ウォールの両方にHDR認証モニターを仕様として採用し、スポンサーが収益化できる視覚的エンゲージメントを高めています。モニターメーカーはほぼ瞬時のピクセル応答のためにQD-OLELに傾倒しており、ミニLEDは焼き付き問題を露呈する長時間トーナメントで耐久性を発揮しています。

プロフェッショナル放送局が次の需要ノードです。CBSによる1080p HDRスーパーボウルパイプラインの成功は、ワークフローが成熟すれば帯域幅の制約がHDRを妨げなくなることを示しました。自動車はすぐ後に続いており、EUのコックピット義務により>1,000ニットが必須となっています。セキュリティ監視もHDRが街灯の照度レベルでフルカラー映像を可能にするにつれて増加しており、エンターテインメントをはるかに超えたユースケースを広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ディスプレイ技術別:ミニLEDがトップでOLEDに挑戦

標準LEDバックライトLCDは56.12%のシェアで量的優位を維持していますが、ミニLEDの22.12%のCAGRはハイダイナミックレンジ産業ロードマップの技術的中心に位置付けています。Sonyの4,000ニットプロトタイプは新たな基準を設定し、OLEDのかつての輝度優位性を無効化し、顧客の期待をリセットしました。OEMはコントラストだけでなく輝度の持続性によってポートフォリオをセグメント化するようになっています。OLEDとQD-OLEDは暗いシーンの忠実度が勝敗を決めるゲーミングで依然として優位を保っていますが、ミニLEDは自動車やプロフェッショナルグラフィックスで支持を集めています。

量子ドットLCDはミッドレンジの購入者にとってのステッピングストーンとして機能し、OLEDの価格プレミアムなしに広色域を提供します。マイクロLEDは依然として憧れの存在にとどまっていますが、そのラボでのマイルストーンは既存ベンダーを警戒させ続けています。総じて、効率対コストが技術をニッチに振り分けており、ミニLEDの改善する歩留まり曲線はハイダイナミックレンジ市場成長の物語において中心的な存在であり続けています。

地域分析

北米は2024年にグローバル収益の34.87%でリードしており、早期のHDR放送と充実したストリーミングカタログが情報に精通した購買層を育成しました。ハリウッドと全国スポーツリーグは安定したHDRコンテンツの流れを供給し、アップグレードのインセンティブをさらに強化しています。しかし、競争の重心は移動しています。アジア太平洋地域は2030年にかけて世界最速の22.63%のCAGRを記録すると予測されており、中国政府が支援する下取りプログラムがプレミアムテレビの購入を補助し、地域の巨人であるSamsungとLGが積極的なパネルロードマップと組み合わせた生産能力拡大で価格曲線を下降させ続けているためです。

中国自体がハードウェアのフライホイールを体現しています。BOEやCSOTなどの国内製造工場がミニLEDの製造設備を拡大しながら、コスト負担を排除するためにHDR10+をロイヤリティフリーでライセンス供与しています。同時に、韓国の新たな複数年OLEDサプライ協定はパネル不足がプレミアム層の成長を妨げないことを保証し、下流ブランドがHDR専用製品ラインにコミットする自信を与えています。インドはミッドレンジHDRテレビの組立ハブとして台頭しており、生産連動インセンティブを活用して外資系ラインを誘致し、ハイダイナミックレンジ市場内での輸出シェアを獲得しています。

欧州は成熟しているものの重要な市場であり続けています。ドイツとスウェーデンに本社を置く自動車メーカーはコックピット輝度規制を遵守しなければならず、HDRディスプレイはアップセルではなくコンプライアンス要件となっています。放送欧州はライブイベントで後方互換性を維持するためにHLGに大きく依存していますが、地域のプレミアムシネマチェーンはすでにDolby Visionで作品をグレーディングしており、ハイエンド需要を維持しています。中東・アフリカは規模は小さいものの、NextGen TVとファイバーストリーミングへの直接移行を可能にするグリーンフィールドインフラの展開を享受しており、デバイスの平均販売単価が低下した際の後期サイクルの加速要因として位置付けられています。

競合環境

ハイダイナミックレンジ市場は中程度に集中しています。SamsungとLGはパネル製造工場から画像処理ASICに至る垂直統合によってトップ層を固めていますが、中国の競合他社はミニLEDサプライチェーンを国内化し、ドル建てのロイヤリティ負担を排除することでシェアを侵食しています。OLEDモニターにおけるSamsungの34.7%のシェアは、戦術的な製品フォーカスが混雑したセグメント内でも相当なニッチを切り開けることを示しています。

パートナーシップが選択される戦略です。SamsungとLGの5年間のOLEDパネル協定は500万ユニットを確保し、各ブランドがソフトウェアと工業デザインで革新を続けながら生産能力リスクを軽減しています。一方、米国の放送局はDolby LaboratoriesまたはTechnicolorと提携して、広告主が収益化できる差別化されたパイプラインを確保しています。AIによるトーンマッピング計算の特許出願は、IPが持続的な競争優位のレバーとしてスケールに取って代わりつつあることを示しています。Atomosなどのニッチベンダーは、大手が見落とすギャップを活用して映像クルーにHDRフィールドモニターを提供することで繁栄しています。

サプライチェーンのストレスはハイエンドドライバーIC層に残っており、10ビットソースドライバーの生産能力のボトルネックが一時的に出力を制限し、メーカーは発売を段階的に行うことを余儀なくされています。全体として、競争のダイナミクスは生のパネル経済学から総合的な体験提供へと傾いており、フォーマットサポート、エコシステムサービス、および販売後のファームウェアアップデートがハイダイナミックレンジ市場内でのブランドロイヤリティを決定しています。

ハイダイナミックレンジ産業リーダー

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sony Group Corporation

Hisense Visual Technology Co., Ltd.

TCL Technology Group Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Samsungは製品発売から1年以内にOLEDモニターシェアの34.7%を獲得し、ゲーミング中心のHDR製品の強力さを示しました。

- 2025年3月:HarmonicはNAB 2025でHDR配信帯域幅を削減するクラウドワークフローを披露しました。

- 2025年2月:ESPNはNCAA女子バスケットボールファイナルフォーで1080p HDRライブパイプラインを使用し、OTT配信向けに4Kアップコンバージョンを行いました。

- 2025年1月:Foxはスーパーボウル2025に1080pから4K HDRへのアップスケーリングチェーンを導入し、帯域幅が制限された会場でもHDRの配信可能性を確認しました。

グローバルハイダイナミックレンジ市場レポートの範囲

| ディスプレイデバイス | テレビ |

| モニター | |

| スマートフォンおよびタブレット | |

| VR/ARヘッドセット | |

| 自動車用ディスプレイ | |

| シネマスクリーン | |

| キャプチャデバイス | デジタルカメラ |

| スマートフォンイメージセンサー | |

| 放送・スタジオカメラ | |

| コンテンツ処理・エンコードソリューション | |

| HDRモニタリングおよび測定機器 |

| HDR10(静的) |

| HDR10+(動的) |

| Dolby Vision |

| ハイブリッドログガンマ(HLG) |

| Advanced HDR by Technicolor |

| コンシューマーエレクトロニクス |

| ゲーミングおよびeスポーツ |

| プロフェッショナル・放送 |

| シネマ |

| 自動車 |

| セキュリティおよび監視 |

| ミニLED LCD |

| OLED / QD-OLED |

| 量子ドットLCD(QLED) |

| マイクロLED |

| 標準LEDバックライトLCD |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ディスプレイデバイス | テレビ | |

| モニター | |||

| スマートフォンおよびタブレット | |||

| VR/ARヘッドセット | |||

| 自動車用ディスプレイ | |||

| シネマスクリーン | |||

| キャプチャデバイス | デジタルカメラ | ||

| スマートフォンイメージセンサー | |||

| 放送・スタジオカメラ | |||

| コンテンツ処理・エンコードソリューション | |||

| HDRモニタリングおよび測定機器 | |||

| HDRフォーマット別 | HDR10(静的) | ||

| HDR10+(動的) | |||

| Dolby Vision | |||

| ハイブリッドログガンマ(HLG) | |||

| Advanced HDR by Technicolor | |||

| アプリケーション別 | コンシューマーエレクトロニクス | ||

| ゲーミングおよびeスポーツ | |||

| プロフェッショナル・放送 | |||

| シネマ | |||

| 自動車 | |||

| セキュリティおよび監視 | |||

| ディスプレイ技術別 | ミニLED LCD | ||

| OLED / QD-OLED | |||

| 量子ドットLCD(QLED) | |||

| マイクロLED | |||

| 標準LEDバックライトLCD | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のハイダイナミックレンジ市場の予測値は?

2025年から22.16%のCAGRを反映し、766億4,000万米ドルに達すると予測されています。

HDRで最も急速に拡大している製品タイプは何ですか?

キャプチャデバイスはプロフェッショナルクリエイターがHDRネイティブワークフローに移行するにつれて25.31%のCAGRで成長しています。

アジア太平洋地域がHDRで最も急成長している地域である理由は何ですか?

下取り補助金、堅調なパネル製造、および戦略的OLEDアライアンスが2030年にかけて22.63%のCAGRを押し上げています。

ダイナミックメタデータフォーマットは放送局にどのようなメリットをもたらしますか?

シーンごとのトーンマッピングが映像品質を向上させ、視聴者エンゲージメントを高め、プレミアム広告料を引き付けます。

エントリーレベルのテレビにおけるHDR普及を制限しているものは何ですか?

マスマーケット向けLCDパネルはピーク輝度が400ニット未満に制限されており、アップグレードを妨げる低品質なHDRを提供しています。

現在OLEDと輝度で競合しているディスプレイ技術は何ですか?

ミニLEDは、Sonyの4,000ニットプロトタイプにより、焼き付きリスクを回避しながらOLEDの輝度に匹敵または超える性能を発揮しています。

最終更新日: