オンラインシミュレーションゲーム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

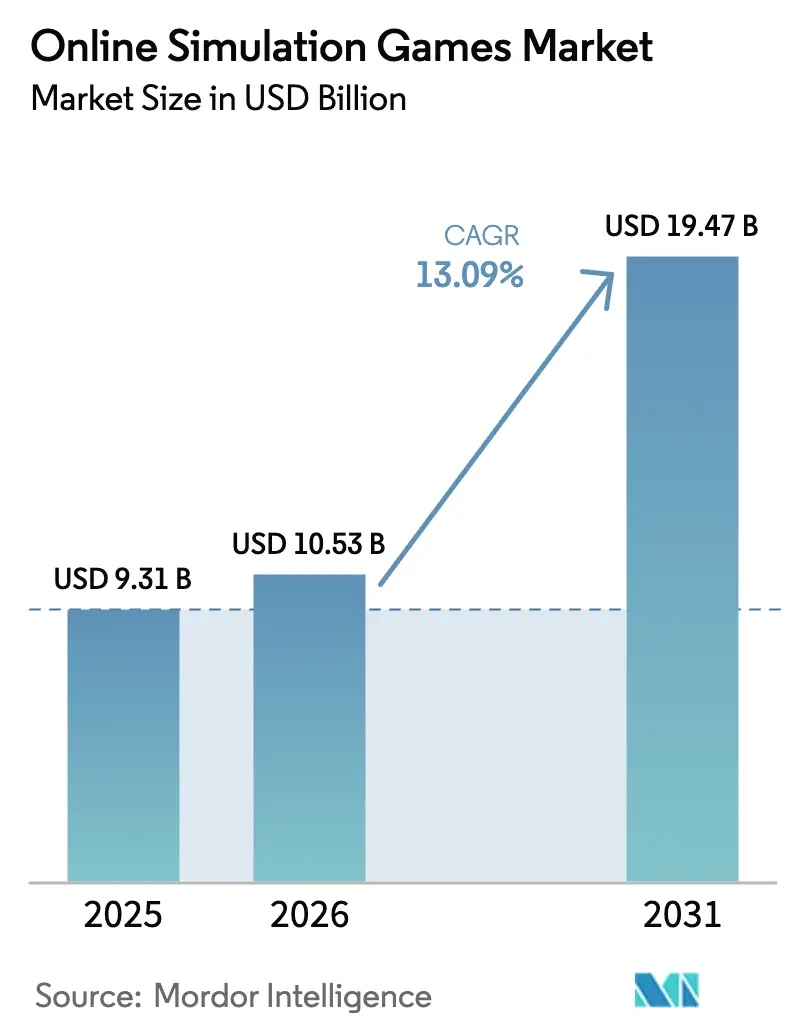

| 市場規模 (2026) | 10.53 十億米ドル |

| 市場規模 (2031) | 19.47 十億米ドル |

| 成長率 (2026 - 2031) | 13.09% CAGR |

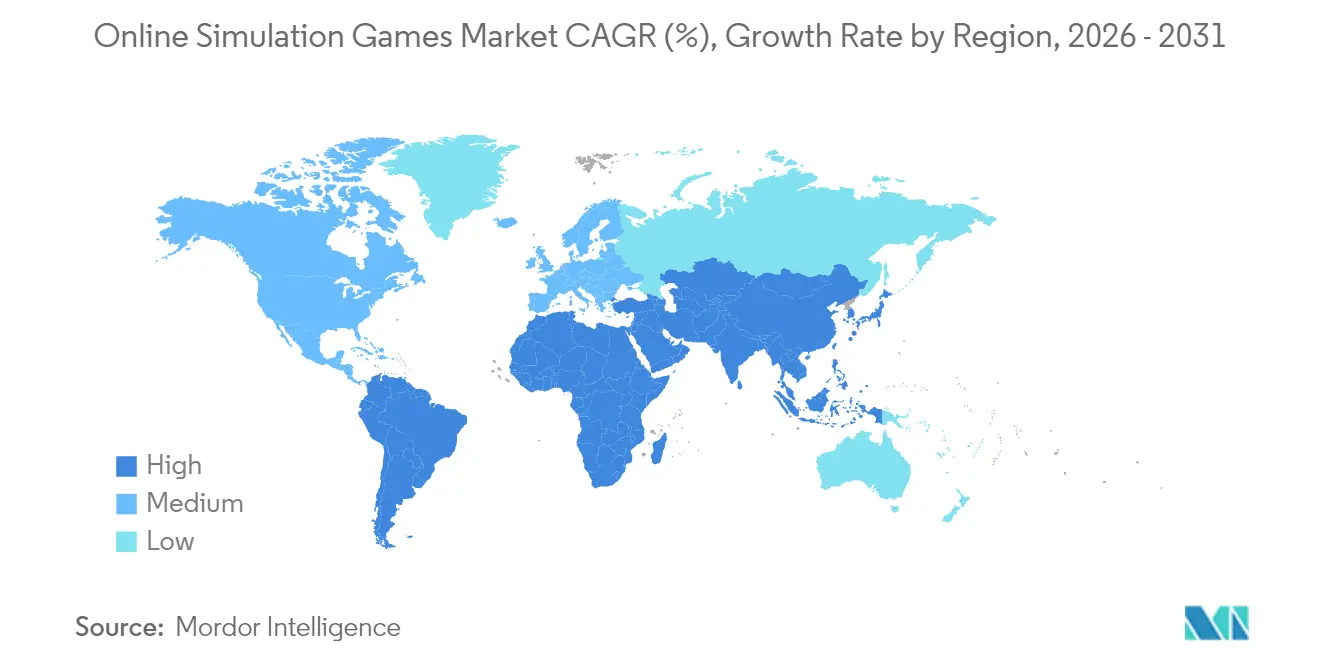

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインシミュレーションゲーム市場分析

2026年のオンラインシミュレーションゲーム市場規模は100億5,300万米ドルと推定され、2025年の93億1,000万米ドルから成長し、2031年には194億7,000万米ドルが見込まれ、2026年〜2031年にかけて年平均成長率(CAGR)13.09%で成長します。フォトリアリスティックな物理エンジンへの旺盛な投資、クロスプラットフォーム採用の拡大、エンターテインメントと職業訓練の融合が、急勾配の成長曲線を維持しています。高度なクラウドインフラストラクチャーがレイテンシーとハードウェアの障壁を低減し、ユーザー層をPC専用プレイヤーからカジュアルなモバイルセグメントにまで拡大しています。MicrosoftによるActivision買収後の戦略を先頭とするパブリッシャーの統合により、知的財産と人材プールが集中する一方、中小スタジオのプレミアム流通ネットワークへのアクセスも拡大しています。一方、生成AIはデザインパイプラインを再構築しており、すでに62%のスタジオがワールドやアセットの生成に活用し、開発期間とコストを圧縮しています。欧州におけるルートボックスに関する規制の逆風により、コンプライアンス審査に対応しやすいサブスクリプションやハイブリッド収益モデルへの転換が促進されています。

主要レポートの要点

- プラットフォーム別では、モバイルが2025年のオンラインシミュレーションゲーム市場の59.40%を獲得し、VR/ARデバイスが2031年までに年平均成長率(CAGR)19.45%で最速の成長を記録しています。

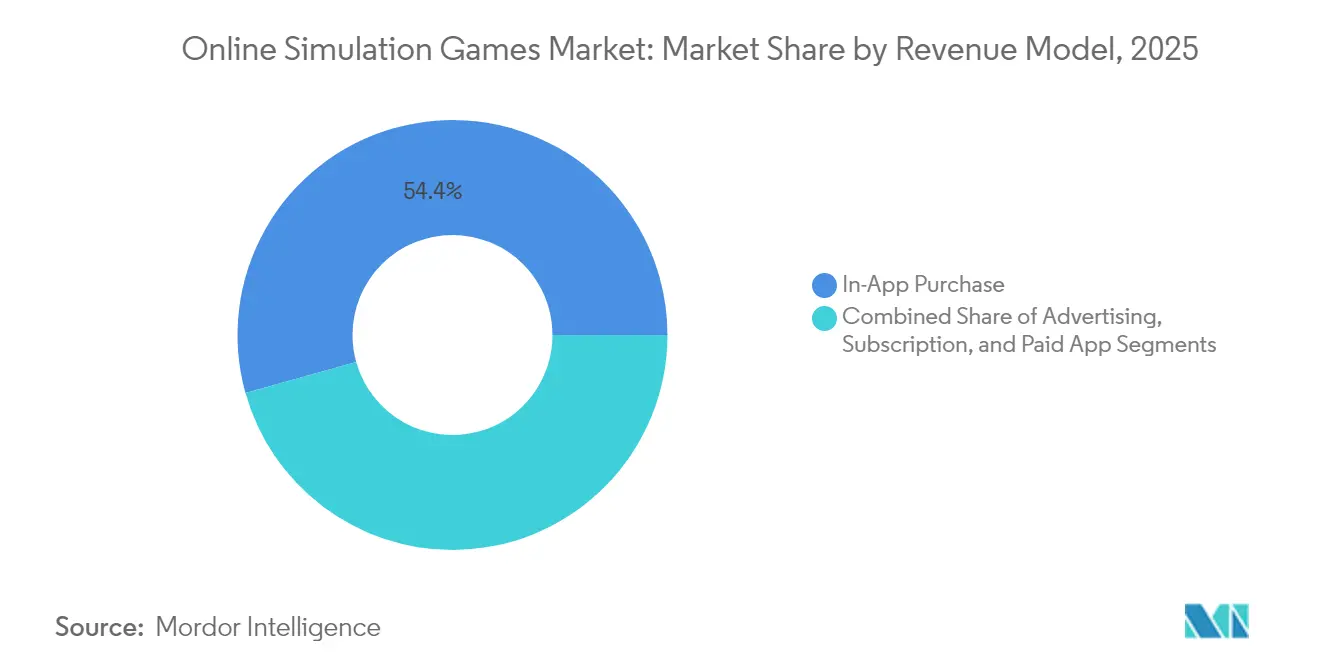

- 収益モデル別では、アプリ内購入が2025年のオンラインシミュレーションゲーム市場規模の54.35%のシェアを保持し、サブスクリプションが2026年〜2031年にかけて年平均成長率(CAGR)15.55%で拡大しています。

- ゲームタイプ別では、ライフシミュレーションが2025年のオンラインシミュレーションゲーム市場の34.60%のシェアを占め、トレーニング・教育シミュレーションが2031年までに年平均成長率(CAGR)17.62%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のオンラインシミュレーションゲーション市場シェアの44.70%を占めてトップであり、中東・アフリカ地域は2031年までに年平均成長率(CAGR)17.62%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンラインシミュレーションゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア新興市場におけるモバイルファーストゲームの普及拡大 | +3.2% | アジア太平洋地域;中東・アフリカへの波及 | 中期(2〜4年) |

| 北米における低レイテンシーシミュレーションを可能にするクラウドゲーミングインフラストラクチャーの成長 | +2.5% | 北米;欧州 | 中期(2〜4年) |

| リアルタイムなワールドビルディングのための生成AI統合によるプレイヤーエンゲージメントの向上 | +2.8% | グローバル;北米・欧州における早期導入 | 短期(2年以下) |

| 欧州におけるシミュレーションタイトルのeスポーツ放映権の拡大 | +1.9% | 欧州;北米;東アジア | 中期(2〜4年) |

| 南米におけるデジタル経済推進のための政府支援によるインディーシミュレーションスタジオの振興 | +1.5% | 南米(ブラジル、アルゼンチン、チリ) | 長期(4年以上) |

| 中東におけるトレーニング向けVRフライト・ドライビングシミュレーター採用の増加 | +1.8% | 中東;北アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア新興市場におけるモバイルファーストゲームの普及拡大

東南アジアでのモバイルダウンロード数は2024年上半期に42億件に達し、インドネシアだけで41%を占めました。[1]Z.com エンゲージメントチーム、「アジアにおけるモバイルゲームの利用トレンド調査」、engagement.z.com インドネシア、マレーシア、タイでは支出意欲が60%を超えており、パブリッシャーがコンテンツのローカライズや文化的に共感を呼ぶ食・スポーツをテーマにしたシミュレーションの活用を進める動機となっています。5G通信の拡大により、これまでPCに限られていた複雑な物理演算がモバイルでも実現可能となり、同地域におけるオンラインシミュレーションゲーション市場のモバイル優位性が強化されています。こうした環境を活用するスタジオは、コンソールやPCにかかる高額なマーケティングコストを要せずに急速な規模拡大を実現しています。

北米における低レイテンシーシミュレーションを可能にするクラウドゲーミングインフラストラクチャーの成長

AccelByteのマルチプレイヤーサーバーとMicrosoft Azureを統合したエッジベースのアーキテクチャーは、シミュレーションワークロードに最適化された多様な仮想マシンファミリーを提供しています。[2]Thomas Burelli ら、「公式発表:オリンピックeスポーツゲームは2025年開催」、The Conversation、theconversation.com CableLabsの低レイテンシーDOCSISはさらに遅延を削減し、帯域幅を多く消費するフライトやシティビルディングのシミュレーションを通常回線でもスムーズに動作させることを可能にしています。エンドユーザーのハードウェアからパフォーマンスを切り離すことで、開発者は高性能GPUが不足している新たな地域へのアクセスを確保し、オンラインシミュレーションゲーム市場のアドレサブルベースを拡大しています。

リアルタイムなワールドビルディングのための生成AI統合によるプレイヤーエンゲージメントの向上

KRAFTONのinZOIは2025年3月にAI駆動のノンプレイヤーキャラクター(NPC)と2D画像をプレイアブルな3Dアセットに変換するツールを搭載してリリースされ、発売初週に100万本を売り上げました。プレイヤーは今や事前定義されたクエストではなく、創発的なストーリーを期待しており、デザイナーには無限のバリエーションを提供することが求められています。かつては数ヶ月の手作業によるアセット制作を要した制作パイプラインが、今では数日で作業を完了し、オンラインシミュレーションゲーム市場に新鮮なコンテンツを循環させるアップデートを加速させています。AIはまた、対話をオンデマンドでローカライズし、新規地域への参入時間を短縮するとともに、サブスクリプション価格設定を正当化するリテンション指標を向上させています。

欧州におけるシミュレーションタイトルのeスポーツ放映権の拡大

シミュレーションeスポーツの欧州メディア契約は、2025年に10億米ドルを超えると予測される欧州eスポーツセクターの視聴者数の増加とともに価値を高めています。[3]AccelByte Engineering、「ゲームサーバー管理のためのVMプロバイダー」、accelbyte.io サウジアラビアで初開催されるオリンピックeスポーツゲームは、フライト、農業、モータースポーツのシミュレーターをグローバルな舞台に立たせます。放映による露出は、現実のスポーツに親しみを感じながらもインタラクティブな操作を求める新たなプレイヤーを獲得します。パブリッシャーはスポンサーシップオーバーレイやトーナメントパスを通じて収益化を図り、マイクロトランザクションへの依存からオンラインシミュレーションゲーム市場を多角化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GPU需要が供給を上回り、PCシミュレーションのハードウェアコストを押し上げている | -1.7% | 北米、欧州 | 短期(2年以下) |

| 欧州における厳格なルートボックス規制が収益化オプションを制限している | -1.2% | 欧州、北米への波及 | 中期(2〜4年) |

| アフリカ農村部における帯域幅の制限がリアルタイムマルチプレイヤー体験を妨げている | -0.8% | アフリカおよび南米の一部農村地域 | 長期(4年以上) |

| フォトリアリスティックな物理エンジンの開発コスト上昇 | -1.5% | グローバルなインディースタジオ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GPU需要が供給を上回り、PCシミュレーションのハードウェアコストを押し上げている

NvidiaはディスクリートゲーミングGPU市場で86%のシェアを有しており、供給不足が小売価格に直接影響を与えています。[4]Charlie Peng、「Nvidia Corporation:PCゲーム産業の戦略的監査」、digitalcommons.unl.edu 消費者はアップグレードを先送りしており、オンラインシミュレーションゲーム市場規模におけるプレミアムPCセグメントを縮小させています。開発者はテクスチャパックを縮小したり、演算をデータセンターにシフトするクラウドレンダリングモードを追加したりしています。ストリーミングはその格差を埋める一方で、支出をプラットフォーム利用料へと流用し、固定ハードウェア販売に依存するタイトルには極めて薄い利幅しか残しません。

欧州における厳格なルートボックス規制が収益化オプションを制限している

欧州委員会による2025年の未成年を対象としたゲーム内販売への執行措置により、開示規則と年齢レーティングが追加されました。ベルギーの禁止措置がすでに先例を作り、ドイツでは現在、ルートボックスを含むタイトルに販売時点での表示義務を課しています。スタジオは報酬ループを透明な確率テーブルに再設計するか、シーズンパスへ切り替えています。多角化は収益を保護する一方でユーザー獲得コストを長期化させ、中小開発者に圧力をかけ、オンラインシミュレーションゲーム産業の流動性を逼迫させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益モデル別:サブスクリプションの勢いが支出パターンを再編

アプリ内購入は2025年収益の54.35%をもたらし、参入障壁の低さと衝動購買の心理を反映しています。サブスクリプションのオンラインシミュレーションゲーム市場規模は、スタジオが安定したキャッシュフローを重視するため、2026年〜2031年にかけて年平均成長率(CAGR)15.55%で拡大する見込みです。ルートボックス規制がその移行を加速させており、月額パスにオプションのマイクロトランザクションを補完させるハイブリッド構造が台頭しています。シミュレーションタイトルにおける広告支出は前年比26.7%増加しており、ペイウォールなしでエンゲージメントを維持するリワード動画フォーマットが牽引しています。有料ダウンロードモデルは、事前投資を厭わないプロフェッショナルコミュニティを対象とするニッチな航空機または産業用シミュレーターの間で存続しています。

年間リテンションの高さは、独占的な拡張パックとクロスプラットフォームのクラウドセーブを含むサブスクリプションバンドルと相関しています。ロイヤルティ指標は、12ヶ月を超えて加入しているユーザーが平均42%多くのプレイ時間を記録しており、定期的なアップデートがマインドシェアを確保することを示しています。通信事業者がゲームサブスクリプションをデータプランにバンドルするにつれて、オンラインシミュレーションゲーム市場はこれまで価格に敏感だった層にも広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:VR/ARのイマーシブ体験がモバイルの優位性に挑む

モバイルはスマートフォンの広範な普及とアプリストアの利便性により、現在のボリュームの59.40%を占有しています。しかし、2025年にヘッドセット価格が400米ドルを下回り、VR/AR販売は年平均成長率(CAGR)19.45%で前進しています。より小型なフォームファクターとインサイドアウトトラッキングにより、モーションシックネスの発生率が低下し、ドライビングやフライトシミュレーターにカジュアルな視聴者を引きつけています。クラウドストリーミングはコンソール級のビジュアルをChromebookやスマートテレビに拡張し、プラットフォームの境界を融合させています。

PCはシティビルディングや農業タイトルのライフサイクルを延長するモッディングコミュニティを維持し続けており、オンラインシミュレーションゲーム市場の収益性の高いニッチなコーナーを守っています。コンソールは標準化されたハードウェアターゲットを提供し、最適化を簡素化して安定したフレームレートを保証します。2024年にはスタジオがユニバーサルマッチメイキングプールへのコミットメントを強め、クロスプレイへの参加が40%増加し、フラグメンテーションを低減してリーチを最大化しています。

ゲームタイプ別:企業がゲーミファイドラーニングを採用するにつれてトレーニング・教育が急増

ライフシミュレーションタイトルは2025年の収益の34.60%を占め、プレイヤー生成コンテンツがバイラリティを促進するソーシャルサンドボックスを網羅しています。企業の関心がトレーニング・教育シミュレーションを年平均成長率(CAGR)17.62%で押し上げています。航空アカデミーは規制当局がログ可能な飛行時間として認める拡張現実(XR)フライトモジュールを統合し、運用コストを削減しています。医科大学は臨床リスクなしに希少疾患の練習をするために患者診断シナリオを採用しています。

ビークルシミュレーションは一桁台の分散内で実際のテレメトリーを近似する物理演算で進歩し、専門機関からの推薦を獲得しています。建設・管理シミュレーターは教室の授業計画に移行し、工学カリキュラムにおける戦略的思考を育んでいます。スポーツシミュレーションは安定したファン層を維持しており、リアルシーズンカレンダーとゲームパッチを同期させるeスポーツリーグによって増幅され、競技者と視聴者のアラインメントを保っています。

地理分析

アジア太平洋地域はオンラインシミュレーションゲーム市場最大のシェアを有し、2025年収益の44.70%を占めています。中国、日本、韓国が高い一人当たり平均収益(ARPU)ユーザーを供給し、インドネシア、タイ、マレーシアは2024年初頭にモバイルダウンロードが42億件に達した後、インストール数を牽引しています。地域のパブリッシャーは言語パックや文化的テーマのアセットを採用し、平均セッション時間とアプリ内購入の深度を拡大しています。

中東・アフリカ地域は、ゲームアクセラレーターやeスポーツアリーナへの資本を割り当てるソブリンウェルスファンドに後押しされ、2031年までに年平均成長率(CAGR)17.62%という最速の成長軌道を描いています。サウジアラビアの国家ゲーム・eスポーツ戦略は雇用創出とスタジオインキュベーションの目標を概説し、シミュレーションの知的財産を観光・教育イニシアチブに統合しています。光ファイバーおよび5Gネットワークのインフラ展開がレイテンシーを縮小し、オンラインタイトルのグローバル競争基準に沿って地域全体を整合させています。

北米はクラウドデリバリーとAIツーリングにおける技術的リーダーシップを維持し、2025年4月にモバイルシミュレーション収益で20億米ドルを記録しました。欧州は収益化の規範を設定しており、消費者保護指令がグローバルなデザイン選択に影響を与えています。南米はブラジルの法律第14,852号を活用してゲームに文化的地位を付与し、開発者向けの公的補助金と税制優遇措置を促進しています。農村部の帯域幅格差が依然として存在するため、スタジオはオフライン進行を組み込んでアクセシビリティを確保し、オンラインシミュレーションゲーム市場において多様な経済水準にわたって安定した成長を維持しています。

競争環境

競争環境は中程度に分散しています。Electronic Arts、Take-Two Interactive、Microsoftは合わせてパブリッシャー収益の約45%を占めていますが、いずれも全体の4分の1を超えることはありません。Microsoftはモバイルおよび地理的フットプリントの拡大を目的とした継続的な買収意欲を示しています。独立系スタジオはクラウドサービスと生成AIを活用して少人数のチームでAAAクオリティのアセットを提供し、既存大手が迅速にイテレーションすることを余儀なくされるイノベーションを促進しています。

トレーニング・教育シミュレーションは航空宇宙・医療パートナーを共同開発協定に招き、エンターテインメントと職業成果を融合させています。自社エンジンは戦略的なヘッジとなり、ミドルウェアのライセンス料からスタジオを保護しますが、多額の研究開発予算を要します。クロスプレイタイトルは2023年に収益が10%上昇し、2024年にはさらに7%の上昇を見込んでおり、パブリッシャーがプラットフォーム独占を断念してオンラインシミュレーションゲーム市場内で包括的なエコシステムを育成するインセンティブとなっています。

投資は、ハプティクスハードウェアやクラウドレンダリングスタートアップなどの周辺セクターにも及び、リリースまでの時間を短縮しています。競争上の差別化は、単発購入リリースではなく、コンテンツのサイクル頻度、ユーザー生成ツール、エコシステムサービスに焦点が当たっており、継続的なエンゲージメント指標への移行というオンラインシミュレーションゲーム産業のシフトを再確認しています。

オンラインシミュレーションゲーム産業のリーダー企業

Sony Interactive Entertainment Inc.

Tencent

Nintendo

Microsoft

NetEase, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:KRAFTONがAI駆動のinZOIをリリースし、発売週に100万本の販売を達成して、リアルタイムアセット生成パイプラインを披露しました。

- 2025年4月:欧州委員会が子ども向けのゲーム内課金に対する執行措置を前進させ、地域ローンチ前のデザイン改訂を義務付けました。

- 2025年3月:EU規制当局がゲーム内仮想通貨に関する7つの原則を公表し、シミュレーション経済に影響する透明性のベースラインを確立しました。

- 2025年2月:国際オリンピック委員会(IOC)がオリンピックeスポーツゲームの開催を確認し、シミュレーションタイトルが主流の視聴者に長期的に露出する機会を拓きました。

- 2025年1月:GIANTS SoftwareがFarming Simulator 25をリリースし、1週間以内に200万本を売り上げ、新たな車両やシーズンを含む拡張ロードマップを発表しました。

グローバルオンラインシミュレーションゲーション市場レポートの対象範囲

オンラインシミュレーションゲームとは、プレイヤーがオンラインのマルチプレイヤー環境において、現実世界または架空の様々な活動・シナリオ・体験をシミュレーションし参加することができるビデオゲームです。これらのゲームは通常、PC、コンソール、モバイルデバイス、さらにはバーチャルリアリティ(VR)環境など、様々なプラットフォームでプレイされます。

オンラインシミュレーションゲーム市場は、タイプ(広告、アプリ内購入、有料アプリ)および地域(北米、欧州、アジア太平洋、中東・アフリカ、その他の世界)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| 広告 |

| アプリ内購入 |

| サブスクリプション |

| 有料アプリ |

| モバイル |

| PC |

| コンソール |

| VR/ARデバイス |

| ライフシミュレーション |

| ビークルシミュレーション |

| 建設・管理シミュレーション |

| スポーツシミュレーション |

| トレーニング・教育シミュレーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 収益モデル別 | 広告 | |

| アプリ内購入 | ||

| サブスクリプション | ||

| 有料アプリ | ||

| プラットフォーム別 | モバイル | |

| PC | ||

| コンソール | ||

| VR/ARデバイス | ||

| ゲームタイプ別 | ライフシミュレーション | |

| ビークルシミュレーション | ||

| 建設・管理シミュレーション | ||

| スポーツシミュレーション | ||

| トレーニング・教育シミュレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

オンラインシミュレーションゲーム市場の現在の価値はいくらですか?

オンラインシミュレーションゲーション市場は2026年に100億5,300万米ドル相当であり、2031年までに194億7,000万米ドルに達すると予測されています。

どの地域がオンラインシミュレーションゲーム市場をリードしていますか?

アジア太平洋地域が2025年に44.70%の市場シェアでトップを占め、スマートフォンの高い普及率と文化的に調整されたモバイルコンテンツが牽引しています。

最も成長が速いプラットフォームセグメントはどれですか?

VR/ARデバイスが最も急成長しているプラットフォームであり、2026年〜2031年にかけて年平均成長率(CAGR)19.45%で拡大しています。

欧州の規制は収益化にどのような影響を与えていますか?

厳格なルートボックス規制により、開発者はコンプライアンスと収益の安定性を確保するために、サブスクリプションや外見的アイテムのみのパスへと移行しています。

生成AIがシミュレーションゲームにとって重要な理由は何ですか?

生成AIはリアルタイムのワールドビルディングと自律的なNPC(ノンプレイヤーキャラクター)の挙動を可能にし、エンゲージメントを向上させ開発時間を短縮します。これはKRAFTONのinZOIに見られる通りです。

トレーニング・教育シミュレーションセグメントの成長を促進しているものは何ですか?

企業、航空、医療セクターがスキル開発のためのゲーミファイドシミュレーションを採用しており、2031年までに年平均成長率(CAGR)17.62%を牽引しています。

最終更新日: