カスタマーエンゲージメントソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

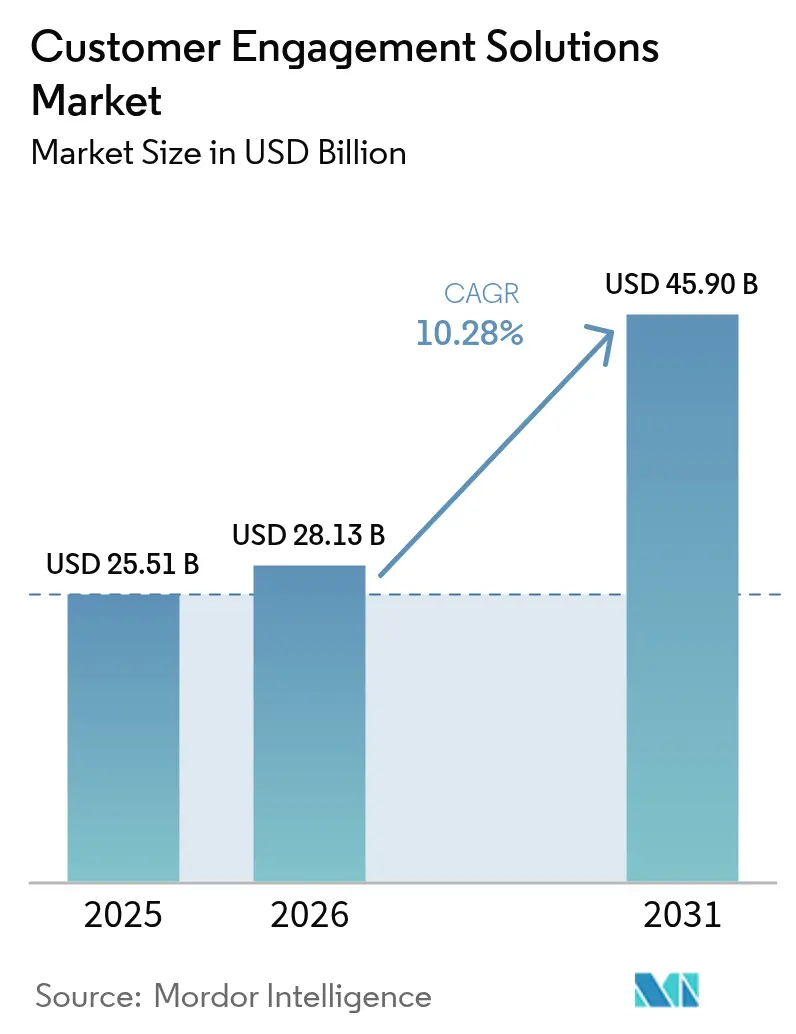

| 市場規模 (2026) | 28.13 十億米ドル |

| 市場規模 (2031) | 45.9 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタマーエンゲージメントソリューション市場分析

2026年のカスタマーエンゲージメントソリューション市場規模は280億1,300万USDと推定され、2025年の255億1,000万USDから成長し、2031年には459億USDに達する見込みで、2026年〜2031年にかけて10.28%のCAGRで成長しています。クラウドコンタクトセンタープラットフォームへの企業移行の加速、エージェンティックAIの採用拡大、およびオムニチャネル顧客体験(CX)の必要性が主要な成長促進要因です。中規模企業はローコードの生成AIツールセットを活用して能力格差を縮小しており、大企業はアフターセールス業務を統合された顧客対応チームに集約してライフタイムバリューを向上させています。マクロ環境もオートメーションと人間的な共感を融合させたベンダーに有利に働いており、消費者の86%がAIが問題を迅速に解決する役割を果たしていることを認識しています[1]Verint Systems、「2025年デジタル顧客体験の現状」、verint.com。コンタクトセンター専門企業、CRMプラットフォーム、AIファーストのスタートアップがいずれも顧客関係の最終段階を掌握しようとしているため、競争の激しさは高まり続けています。

主要レポートのポイント

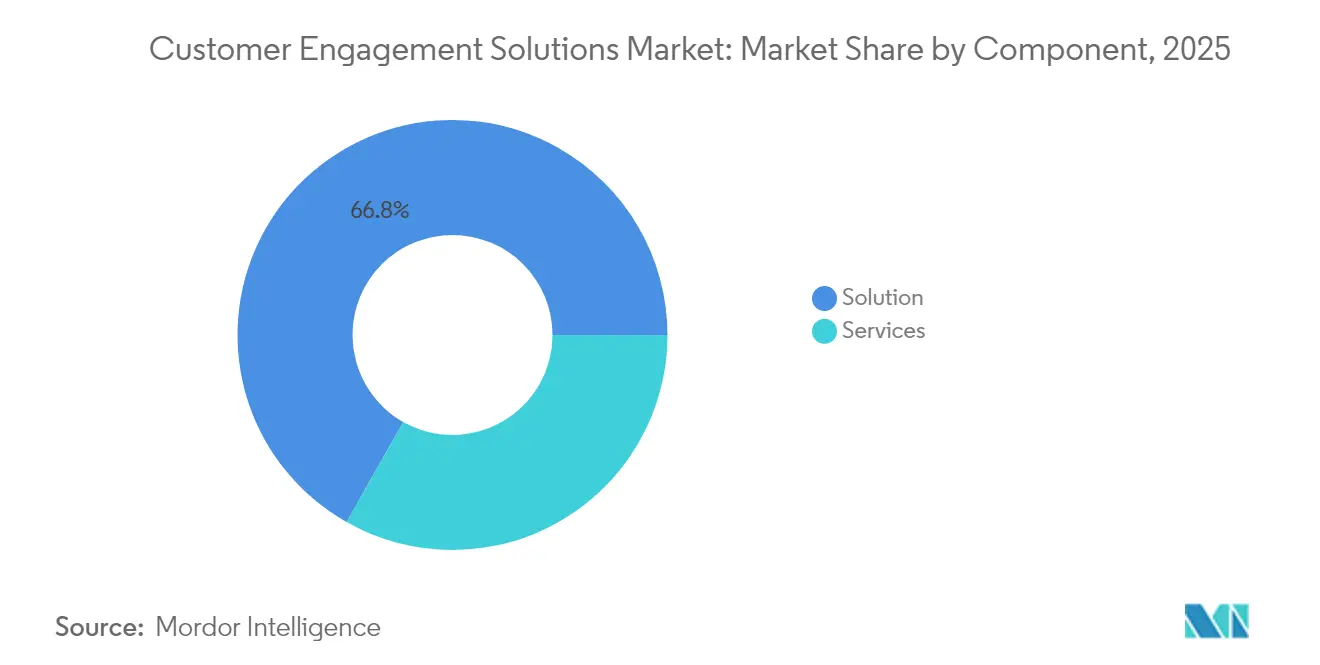

- コンポーネント別では、ソリューションが2025年のカスタマーエンゲージメントソリューション市場シェアの66.80%を占め、サービスセグメントは2031年にかけて11.62%のCAGRで拡大しています。

- 展開タイプ別では、オンプレミスモデルが2025年のカスタマーエンゲージメントソリューション市場規模の69.90%を占め、クラウド展開は12.28%のCAGRで成長する見込みです。

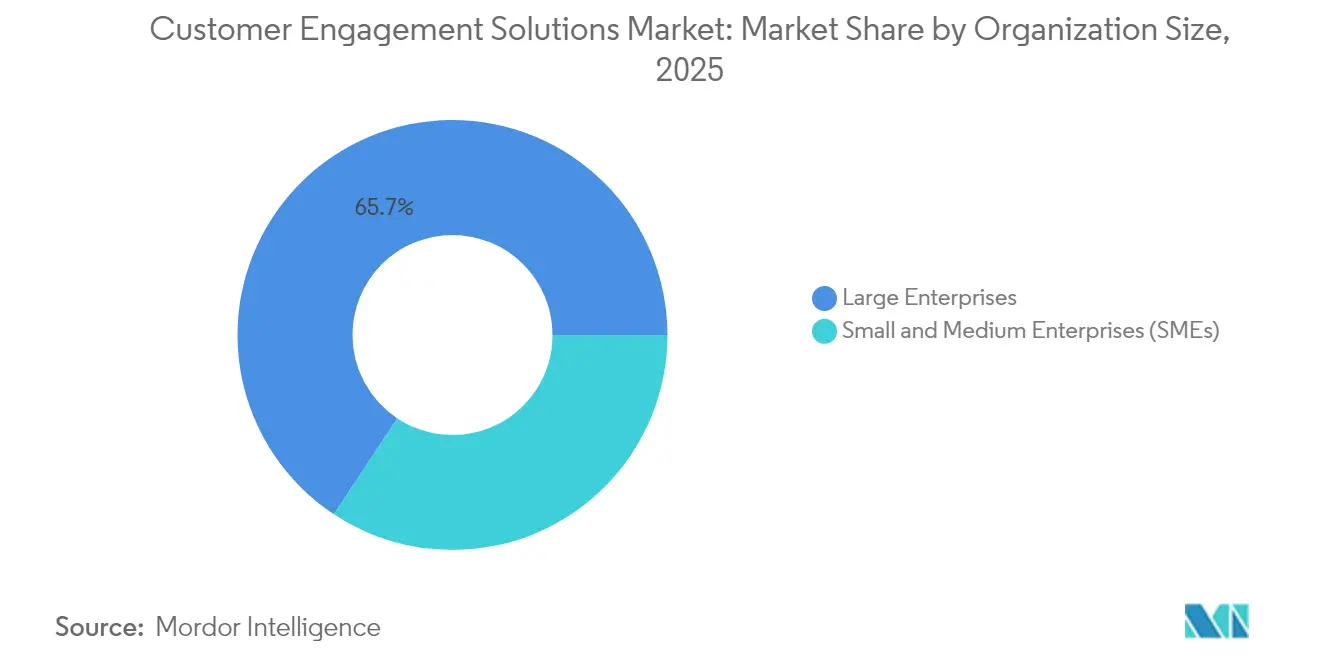

- 組織規模別では、大企業が2025年の収益の65.70%を獲得し、中小企業は11.88%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、ITおよびテレコムが2025年の収益シェア28.10%でトップとなり、メディアおよびエンターテインメントが2031年にかけて10.49%のCAGRで最も急成長するセグメントとなっています。

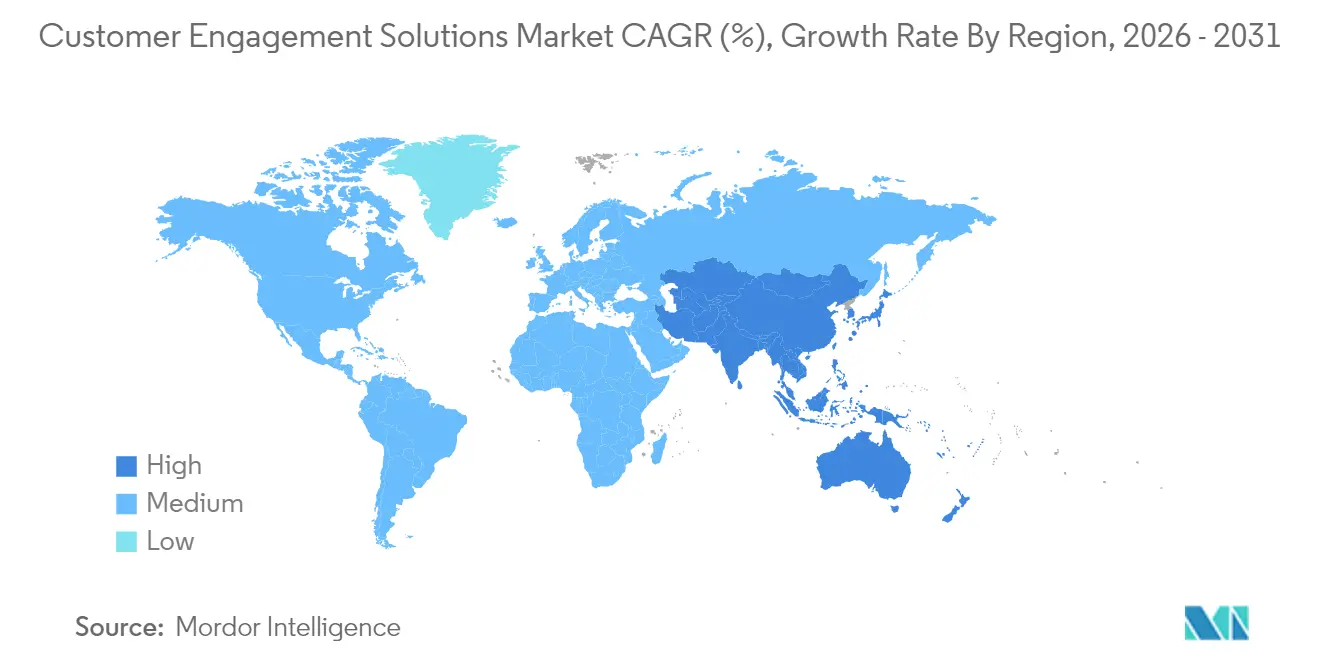

- 地域別では、北米が2025年の収益の40.90%を占め、アジア太平洋は2031年にかけて11.17%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスタマーエンゲージメントソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースのコンタクトセンター採用の急増 | +2.8% | グローバル、北米および欧州がリード | 中期(2〜4年) |

| 産業横断的なオムニチャネルCXの必要性 | +2.1% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| AI主導のハイパーパーソナライゼーションと分析 | +2.5% | グローバル、アジア太平洋が早期採用の優位性を持つ | 中期(2〜4年) |

| デジタルサービスを加速する分散型労働力 | +1.9% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 問い合わせを自律的に解決するエージェンティックAIボット | +2.2% | グローバル、企業優先の展開 | 長期(4年以上) |

| アクセシビリティ優先のコンプライアンス義務 | +1.1% | 北米およびEUの規制重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのコンタクトセンター採用の急増

商業クラウド移行は、コスト削減の取り組みではなく、CX業務の構造的な転換点として機能するようになっています。企業の80.4%が、クラウドコンタクトセンターが技術インフラを将来に備えるのに役立つと報告しています[2]Debbie McGrath、「コンタクトセンターはCXを将来に備えるためにクラウドへ移行」、NTT、global.ntt。このアーキテクチャは、グローバルに分散した労働力に対して弾力的なスケールを提供し、通話の文字起こしと感情分析を自動化するAIエンジンとネイティブに統合されます。企業の40%未満しかユニファイドコミュニケーションをクラウドに移行しておらず、成長の余地は大きく残っています。採用は、季節的なキャパシティを迅速に立ち上げたり、マルチサイト運営を管理したりする必要がある組織で最も強くなっています。特にレガシーPBX投資を持つ企業にとっての移行の複雑さが、段階的な切り替えを調整しながらビジネス継続性を確保するマネージドサービスプロバイダーの堅固なエコシステムを生み出しています。

産業横断的なオムニチャネルCXの必要性

顧客ジャーニーは現在、メッセージングアプリ、ライブチャット、ソーシャルメディア、音声にまたがっており、ユーザーの87%がチャネル間のシームレスな引き継ぎを求めています。真のオムニチャネル提供は、単にデジタルタッチポイントを追加するだけでなく、インタラクションのコンテキストを保持する統合データファブリックに依存しています。データサイロを解消したブランドは、スタッフがインターフェースを切り替えることなく過去の会話を即座に取得できるため、エージェントの生産性が向上すると報告しています。音声は感情的に重要な取引や高価値な取引に引き続き関連性を持ちますが、メッセージングと非同期ビデオは日常的な問い合わせに好まれるようになっています。リーダー企業は、デジタルと音声のルーティングを1つのキュー内でブレンドするシングルエージェントデスクトップ環境を展開し、チャネル利用率ではなく顧客努力を中心にKPIを整合させています。

AI主導のハイパーパーソナライゼーションと分析

ハイパーパーソナライゼーションは現在、静的な人口統計プロファイルではなく、行動テレメトリとリアルタイムのインテントデータを活用しています。アジア太平洋では、企業の60%が地域固有の大規模言語モデル(LLM)バリアントを適用して、現地の方言でプロモーションをカスタマイズしています。予測エンジンはデジタルツインを通じてジャーニーをシミュレートし、チームがローンチ前にオファーをテストし、コンテンツフローを動的に再シーケンスできるようにします。消費者はこのような個別化に応え、38%が非個人的なアプローチの後にブランドを切り替えています。しかし、ハイパーパーソナライゼーションの運用化には、プライバシーバイデザインのデータレイヤー、連合ガバナンス、およびモデル出力のドリフトを表面化するAIオブザーバビリティツールが必要です。そのため、組織は規制コンプライアンスとアルゴリズムの実験のバランスを取るための専門的なスチュワードシップ役割を創設しています。

デジタルサービスを加速する分散型労働力

ハイブリッドワークは定着しており、積極的に従事していると報告する従業員はわずか21%で、4,380億USDの生産性損失が顧客成果に波及しています。企業はライブコール中に新人エージェントをガイドし、ナレッジ記事を自動的に表示し、スクリプトが外れた際にコンプライアンスリスクにフラグを立てるAIアシスタントを展開することで離職に対抗しています。クラウドネイティブの従業員エンゲージメント管理スイートは、分散したチームのモチベーションを高めるゲーミフィケーション機能を組み込み、スーパーバイザーにリアルタイムのパフォーマンス分析を提供します。分散型モデルはまた、低コスト地域での採用を可能にすることでタレントパイプラインを多様化しますが、サイバーセキュリティのリスクを高め、ゼロトラストコンタクトセンターアーキテクチャへの投資を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念 | -1.8% | グローバル、EU GDPRおよび米国州規制 | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -1.5% | グローバル、特に大企業 | 中期(2〜4年) |

| 生成AIのハルシネーションによるブランドリスク | -0.9% | グローバル、規制産業が最も影響を受ける | 短期(2年以内) |

| CX-AIガバナンスおよび倫理における人材不足 | -1.2% | グローバル、先進国市場が深刻な不足に直面 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

消費者の過半数68%が、ブランドが個人情報をどのように扱うかについて不安を表明しています。グローバルな規制当局は、生体認証データ、通話録音、および自動意思決定をカバーする厳格なルールで対応しています。感情を監視したり位置情報を追跡したりするコンタクトセンターAI展開は、同意ワークフローが弱い場合に法的措置を引き起こす可能性があり、これは不正監視に関する最近の米国の訴訟によって示されています。企業は現在、保存時の暗号化、機密フィールドのトークン化、および自動推奨の背後にあるロジックを文書化する「説明可能なAI」ダッシュボードを優先しています。差分プライバシーツールとデータレジデンシー制御を提供するベンダーは、パーソナライゼーションの忠実度を犠牲にすることなくコンプライアンスリスクを軽減するため、競争上の優位性を獲得しています。

レガシーシステム統合の複雑さ

多くの大規模組織は、AIの展開を複雑にする独自のPBXインフラとカスタマイズされたCRMスタックに依然として依存しています。統合作業は、ビジネスルールのマッピング、数十年分のデータのクレンジング、新しいワークフローへのスタッフの再トレーニングが必要なため、コアソフトウェアライセンスよりも多くの予算を消費することが多いです。音声プラットフォームがクラウドCRMとは異なるセキュリティモデルに従っている場合、プロジェクトの超過が一般的であり、重複したIDストアと一貫性のない認証体制が生じます。そのため、セッション開始プロトコル(SIP)トランクとクラウドAPIの橋渡しを専門とする実装パートナーの需要が高まっています。AI拡張プロセスを採用するために必要な文化的変革を過小評価する企業は、グリーンフィールドスタックをゼロから設計するより俊敏な競合他社に遅れをとるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性にもかかわらずサービスが加速

ソリューションは、現代のCX戦略を支えるオムニチャネルルーティングエンジン、会話型ボット、音声分析モジュールへの堅調な需要により、2025年の収益の66.80%を維持しました。しかし、サービス部門は、企業が移行、モデルチューニング、ガバナンスのために外部専門家に依存するにつれて、11.62%のCAGRでより速く成長しています。アドバイザリーチームは、冗長なIVRスクリプトを段階的に廃止し、ペルソナベースのダイアログフローを作成し、AIエージェントが各インタラクション後に改善するための継続的学習ループを設定するのを支援しています。マネージドサービス契約は、音声品質を損なうレイテンシスパイクを検出するためのプロアクティブなパフォーマンス監視をバンドルするようになっています。プロフェッショナルサービスのエンゲージメントはまた、フロントラインスーパーバイザーがリアルタイムのコーチングダッシュボードを解釈するためのコーチングを行う変革管理プログラムを重視しています。このコンサルティング的な焦点は、カスタマーエンゲージメントソリューション市場における差別化が、機能チェックリストよりも実行の卓越性に傾いていることを示しています。

CXスタックのマネージドセキュリティにおける並行した投資の動向も浮かび上がっており、エンドポイントの強化、侵入テスト、ISO 27001管理にマッピングされたコンプライアンス監査が含まれます。プラットフォームIPと成熟したサービスデスクを組み合わせるベンダーは、障害発生時に一元的な責任を好むクライアントのため、より長いアニュイティストリームを獲得しています。より多くの企業がエージェンティックAIを採用するにつれて、プロンプトエンジニアリングワークショップとハルシネーション軽減フレームワークへの需要が高まっています。これらのトレンドを総合すると、サービスが価値創造の中心に位置し、より広いカスタマーエンゲージメントソリューション市場内での二桁成長軌道を確固たるものにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドの勢いがオンプレミスの既存勢力に挑戦

オンプレミス展開はカスタマーエンゲージメントソリューション市場規模の69.90%を依然として占めていますが、成長エンジンはクラウドにあり、12.28%のCAGRで拡大しています。ハイブリッド通話サービスは、レガシーの時分割多重化トランクとWebRTCエンドポイントを相互接続することで移行を容易にし、エージェントが音声品質を損なうことなく在宅勤務できるようにしています。経済的にも、ピーク時の買い物期間中に企業がキャパシティを柔軟に調整できる従量課金制の価格モデルが有利です。ハイパースケーラーがゼロトラストの設計を採用し、PCI-DSSなどの業界義務に沿ったきめ細かいキー管理オプションを提供するにつれて、セキュリティへの懸念は着実に薄れています。

大企業は多くの場合、完全な刷新プログラムを実行する前に個々のビジネスユニットをクラウドでパイロット運用します。一方、中小企業はレガシーの負担が少ないため、マルチテナントアーキテクチャに直接移行します。業界の規制当局は現在、リアルタイムの住宅ローンサービスや遠隔医療トリアージなどの高度なユースケースに対してクラウドコンタクトセンタープロバイダーを認定しており、移行をさらに加速させています。その結果、ベンダーのロードマップはAPIファーストの設計を優先し、サービスとしてのコンタクトセンター(CCaaS)とワークフロープラットフォーム間のシームレスな統合を確保しています。この勢いは、クラウドが今十年末までにカスタマーエンゲージメントソリューション市場の増分受注において決定的なリードを獲得することを示唆しています。

組織規模別:SMEの成長が企業の安定性を上回る

大企業は、音声、ソーシャル、メッセージングキューを統合されたオーケストレーションレイヤーの下で連携させるマルチリージョン展開により、2025年の収益の65.70%を獲得しました。大企業は引き続き、数千人のエージェントのスケジュールを最適化するための従業員エンゲージメント分析に投資しています。しかし、成長のスポットライトは中小企業に当たっており、11.88%のCAGRで拡大しています。ローコードの生成AIビルダーにより、中小企業はデータサイエンティストを雇用することなく高度なFAQチャットボットを作成でき、歴史的な能力格差を縮小しています。最低シート数のコミットメントなしのクラウド課金スキームがアクセスをさらに民主化し、ブティック小売業者が季節的なプロモーション中に消費した分だけ支払えるようにしています。

中小企業の購買行動も独特です。意思決定サイクルが短く、概念実証は数週間で完了し、成功指標は企業全体の標準化よりも迅速な回収を中心に展開します。そのため、ベンダーは音声、チャット、基本的な感情分析を単一のユーザーあたりの料金で組み合わせたSKUバンドルをパッケージ化しています。中小企業はITガイダンスのために付加価値再販業者に依存することが多いため、パートナーエコシステムが重要な役割を果たしています。長期的には、マーケティングオートメーションモジュールやロイヤルティプログラムツールへのクロスセルの動きがアカウントあたりの平均収益を高め、カスタマーエンゲージメントソリューション市場におけるSMEセグメントの戦略的重要性を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよびテレコムのリーダーシップがメディアの混乱に直面

ITおよびテレコムプロバイダーは、早期のクラウド採用と複雑な加入者管理ニーズにより、2025年の支出の28.10%を占めました。大規模な音声分析を展開して解約意図を検出し、リスクの高い発信者をリアルタイムで維持チームにルーティングしています。一方、メディアおよびエンターテインメントは10.49%のCAGRで最も急速に成長しており、ストリーミングプラットフォームやゲームスタジオがAIモデレートのコミュニティフォーラムやインタラクティブなライブチャット機能を採用して、ローンチイベント中のエンゲージメントを高めています。金融サービス機関もまた、デジタル専業銀行からの競争圧力に後押しされ、AI主導の不正検出とパーソナライズされたアドバイザリーツールに多額の予算を割り当てています。

ヘルスケア組織は、予約スケジューリングと請求トリアージのためにHIPAAに準拠した会話型ボットを採用し、コールセンターの混雑を緩和しています。小売業者は生成AIエンジンをレコメンデーションシステムと統合して、モバイルアプリを通じてハイパーパーソナライズされたプロモーションを提供しています。各業界は、金融における音声録音保持から公共サービスにおけるアクセシビリティ義務まで、独自のコンプライアンス体制を課しています。そのため、ソリューションプロバイダーはドメイン固有の言語モデルを含む業界プリセットを提供して展開タイムラインを加速させるようになっています。これらのダイナミクスは収益ミックスを多様化し、単一セクターの景気循環的なショックに対してカスタマーエンゲージメントソリューション市場を守るのに役立っています。

地域分析

北米は、米国とカナダの企業が成熟したクラウドインフラと多額のAI予算を持つため、2025年の収益の40.90%でリードを維持しました。この地域は、人間のエスカレーションなしにパスワードリセットやサブスクリプション変更を自律的に処理するエージェンティックAIパイロットの発射台となっています。複数の州のプライバシー法がデータ侵害に対して厳しいペナルティを導入した後、クラウド移行も加速し、企業は標準化された認定環境に向かっています。ニューヨークの大手金融サービス企業は、音声ストレスレベルを解釈して不正アラートをトリガーするマルチモーダルAIアシスタントを展開しており、高度なユースケースの成熟度を反映しています。カナダの通信会社は5G対応のビデオチャットサポートを先駆けており、メキシコのメーカーは国境を越えた顧客にサービスを提供するために多言語チャットボットを実装しています。

アジア太平洋は最も急成長している地域であり、2031年にかけて11.17%のCAGRを記録しています。モバイルファーストの消費者がメッセージングスーパーアプリを通じて24時間365日のサポートを求めるため、会話型AIサブマーケットだけで年間24.1%の成長を遂げています。中国のeコマース大手は、エンターテインメントと即時購入を融合させたAIリッチなライブストリームショッピングショーを運営しており、グローバルなCX期待を再形成するボリュームを生み出しています。シンガポールの金融管理局は、銀行業務におけるAI実験のリスクを軽減する規制サンドボックスを提供しており、インドのスタートアップエコシステムは競争力のある価格で高品質な開発者を供給しています。これらの要因が組み合わさって、カスタマーエンゲージメントソリューション市場の急速な採用のための肥沃な環境が生まれています。

欧州はGDPRと新興のAI倫理法制によって形成された慎重な軌道をたどっています。企業は推論データを地域内に保持するプライバシー保護アーキテクチャを優先しており、オンプレミスまたはソブリンクラウド展開への需要を促進しています。ドイツはカスタマーエンゲージメントプラットフォームを活用してインダストリー4.0のアフターセールスサービスをサポートし、英国のフィンテックはチャットフローでリアルタイムのKYC検証を洗練させ、フランスの高級ブランドは高支出顧客にコンシェルジュスタイルのメッセージングを提供しています。南欧と東欧は、EU復興基金がデジタル近代化を指定するにつれて、需要の高まりを示しています。南米と中東・アフリカは依然として初期段階にありますが有望であり、ブラジルのフィンテックブームとGCCのスマートシティプロジェクトは、両地域がクラウドネイティブプラットフォームを最初から採用することでレガシーの音声中心モデルを飛び越える可能性を示しています。広範な4Gと増加するスマートフォン普及率が、カスタマーエンゲージメントソリューション市場の次の需要の波を支えています。

競争環境

カスタマーエンゲージメントソリューション市場は、ティアワンのクラウドコンタクトセンター専門企業、CRMメガベンダー、AIオンリーの新規参入者がすべてウォレットシェアを争う中程度の断片化を特徴としています。統合が加速しており、Salesforceは非構造化データ処理(Zoomin)と小売特化のCXモジュール(PredictSpring)をスタックに追加し、Five9は年間収益10億USDを超えてプロアクティブなオムニチャネルオーケストレーションのためにAcqueonを買収しました。購買者は、統合オーバーヘッドを削減するため、単一のガラス板を通じてルーティング、分析、および従業員管理を提供するエンドツーエンドのプラットフォームをますます好むようになっています。

製品の幅を超えて、実装の卓越性が今や中核的な差別化要因となっています。企業の最大75%が、熟練したパートナーなしにDIYのAI展開を試みると、プロジェクト失敗のリスクがあります。この不足がサービス競争を促進しており、プラットフォームベンダーは認定コンサルタントプログラムを立ち上げ、モデルを継続的に改善するポストゴーライブ最適化チームに投資しています。垂直化も勢いを増しており、ベンダーはヘルスケアや公益事業向けの事前トレーニング済みインテントを提供して価値実現までの時間を短縮しています。拡張現実とメタバースラボは没入型CXシナリオを探求していますが、商業的な牽引力はまだ初期段階にあります。

オープンソースのLLMが参入障壁を下げるにつれて、価格圧力が続いています。既存企業は、バイアス、ドリフト、ハルシネーションを監視するガバナンスツールキットを組み込むことで対抗し、規制産業にアピールしています。パートナーシップも激化しており、ServiceNowとGenesysはクラウドを統合して、すべての顧客ジャーニーステージの360度ビューを提供しています[3]Michael Pace、「ServiceNowとGenesysがAIファーストサービスを中心に統合」、Genesys、genesys.com。今後、すぐに使えるエージェンティックAI、プライバシー強化計算、およびクロスドメインオーケストレーションがカスタマーエンゲージメントソリューション市場内のリーダーシップを決定するでしょう。

カスタマーエンゲージメントソリューション産業リーダー

Avaya Inc.

Alvaria, Inc.

Calabrio Inc.

Genesys

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Five9は、推論と自律的な解決が可能なAIエージェントを備えたエージェンティックCXを立ち上げ、デジタルおよび音声チャネル全体にスマートセルフサービスを追加しました。

- 2025年5月:Press Ganey ForstaがInMomentを買収し、ヘルスケアおよび金融サービスクライアント向けのAI主導の体験分析を拡大しました。

- 2025年5月:Capillary TechnologiesがKognitivを買収し、北米でのオムニチャネルロイヤルティソリューションを拡大しました。

- 2025年5月:IgniteTechがKhorosを買収し、新しいAI機能でコミュニティ管理とソーシャルエンゲージメント機能を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルなカスタマーエンゲージメントソリューション市場を、リアルタイムかつオムニチャネルのインタラクションを統合し、ワークフローを自動化し、エクスペリエンスデータを分析し、ウェブ、モバイル、ソーシャル、音声、アプリ内タッチポイント全体にわたってエージェントの生産性を支援する、統合ソフトウェアおよび関連するマネージドまたはプロフェッショナルサービスの総体として定義する。本評価には、あらゆる規模の企業に対してサブスクリプションまたは永続ライセンス条件で提供される、クラウドおよびオンプレミスの展開形態が含まれる。

スコープ除外:マルチチャネルエンゲージメントおよびエージェントアシスタンス機能を欠くスタンドアロンのCRMモジュールまたはデジタルマーケティングツールは計上しない。

セグメンテーション概要

- コンポーネント別

- ソリューション

- オムニチャネルプラットフォーム

- 従業員エンゲージメント管理

- ロボティックプロセスオートメーション

- セルフサービスおよびチャットボット

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ソリューション

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- 小売および消費財

- メディアおよびエンターテインメント

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域のソリューションアーキテクト、IT購買担当者、カスタマーサービスリーダーとの構造化インタビューにより、ライセンス料の帯域、シート拡張の意向、および機能採用のタイムラインを明確化し、二次推計の検証および地域別普及曲線の調整を可能にした。

デスクリサーチ

国際電気通信連合のインターネットユーザーファイル、米国国勢調査局のeコマース小売指標、Eurostatのデジタル経済統計、および米国SEC EDGARシステムに収録された申告書などの公開情報源を通じて需要シグナルのマッピングを開始した。アナリストチームはまた、Contact Center Association of Americaなどの業界団体や信頼性の高いテクノロジー専門誌を精査し、価格動向、クラウド移行率、およびカスタマーエクスペリエンスのベンチマークを収集した。

これらのインサイトを補完するため、Mordorが契約するD&B Hooversのベンダー収益内訳やDow Jones Factivaのシート追加を示唆する買収・提携ニュースなど、有料リポジトリも活用した。このアプローチにより、過去のベースラインを固定しつつ、競合価格帯を明らかにする。ここに列挙した情報源は例示であり、データ収集およびクロスチェックには他にも多数の情報源を活用している。

市場規模の算定と予測

トップダウンの再構築は、各国統計局が報告する企業向けソフトウェア支出から始まり、コンタクトセンターおよびカスタマーエクスペリエンス領域に割り当てられたシェアでフィルタリングされる。結果は、主要ベンダーのサンプリングされた平均販売価格に推定シート数を乗じたボトムアップの積み上げと照合し、乖離を調整する。モデルを駆動する主要変数には、クラウドコンタクトセンターのシート密度、インターネット普及率の成長、エージェント雇用数、平均サブスクリプション価格の低下、規制上の顧客データ要件、およびAI対応機能の採用が含まれる。多変量回帰によりこれらの指標を過去の市場価値と結び付け、専門家のコンセンサス検証を経てシナリオ分析により2030年まで延伸する。

データ検証と更新サイクル

アウトプットは、承認前に独立したシグナルとの二段階ピアレビュー、分散スクリーニング、および異常フラグ処理を経る。Mordorは12ヶ月ごとに更新を行い、大規模なM&Aや規制変更などの重要事象が発生した場合には中間調整を実施する。

カスタマーエンゲージメントソリューションのベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が独自の製品ミックス、価格帯、および更新サイクルを選択しているためである。

主な乖離要因としては、サービス収益を除外する狭いスコープ、楽観的なシート価格の推移、またはサイクル中のクラウド移行を見逃す更新頻度の低さが挙げられる。年次更新の維持、購買担当者との前提条件の検証、およびトップダウンの支出プールとサプライヤーチェックの組み合わせにより、Mordor Intelligenceはバランスの取れた再現性のあるベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 25.51 B | Mordor Intelligence | - |

| USD 29.39 B | Global Consultancy A | サービスの値引きを除外し、ライセンスあたり一律6シートの拡張を想定 |

| USD 24.36 B | Industry Association B | 過去5年間の平均ASPを使用し、地域別クラウド価格低下を見落としている |

| USD 23.52 B | Trade Journal C | 予測は隔年更新であり、アジア太平洋地域におけるSMEの採用を省略している |

総じて、厳格なスコープ選択、頻繁な更新サイクル、および二層構造の検証により、意思決定者はMordorの数値を戦略立案における最も透明性が高く実用的な出発点として活用することができる。

レポートで回答される主要な質問

2026年のカスタマーエンゲージメントソリューション市場規模はいくらですか?

280億1,300万USDであり、2031年までに459億USDに達する見込みです。

最も急成長しているコンポーネントセグメントはどれですか?

企業がクラウド移行、AIチューニング、ガバナンスの専門的サポートを必要とするため、サービスは11.62%のCAGRで拡大しています。

中小企業がカスタマーエンゲージメントプラットフォームを迅速に採用している理由は何ですか?

ローコードの生成AIツールと従量課金制のクラウド価格設定が従来のコストとスキルの障壁を取り除き、中小企業の間で11.88%のCAGRを促進しています。

主要な成長エンジンとなっている地域はどこですか?

アジア太平洋はモバイルファーストの消費者行動と政府のAI推進策に支えられ、11.17%のCAGRでリードしています。

プライバシー規制はソリューション設計にどのような影響を与えていますか?

ベンダーはGDPRおよび類似の法律に準拠するために暗号化、トークン化、説明可能なAIダッシュボードを統合し、予測CAGRへの−1.8%の影響を軽減しています。

市場を再形成している競争上の動きは何ですか?

Five9によるAcqueonの買収やBrazeによるOfferFitの取引などの大型買収は、エンドツーエンドのAIリッチなエンゲージメントプラットフォームを提供するための競争を示しています。

最終更新日: