カスタマーサクセスマネジメント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

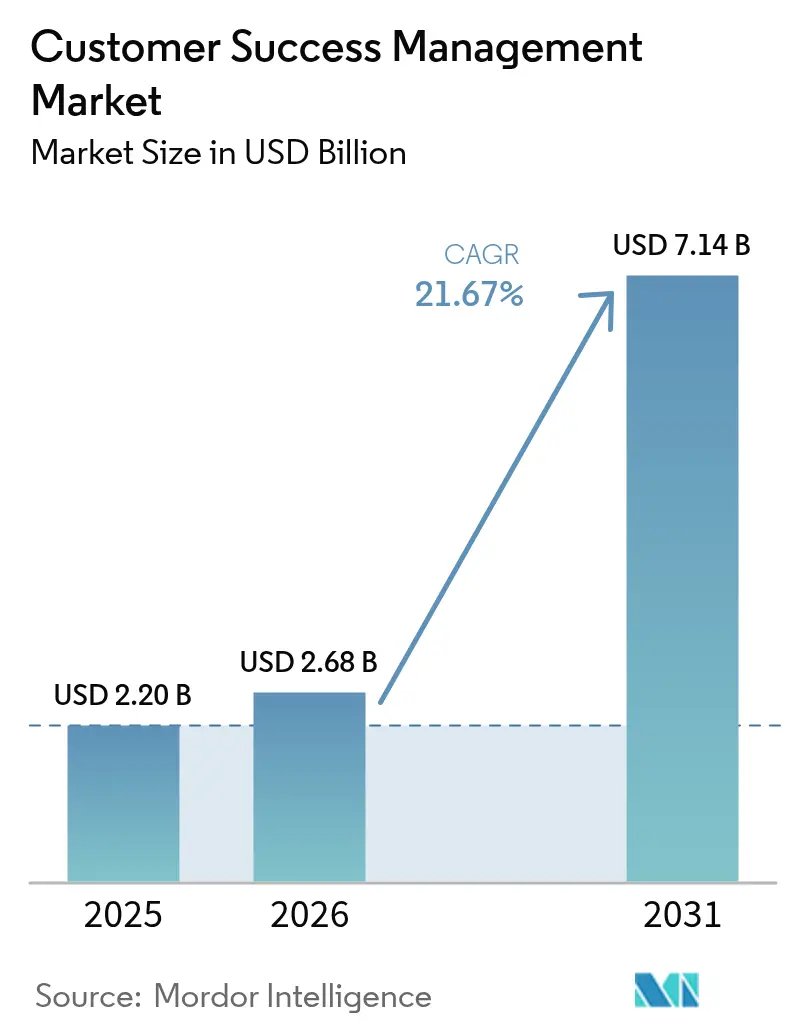

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 7.14 十億米ドル |

| 成長率 (2026 - 2031) | 21.67% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタマーサクセスマネジメント市場分析

カスタマーサクセスマネジメント市場規模は2025年に22億USD と評価され、2026年の26億8,000万USDから2031年には71億4,000万USDに達すると推定され、予測期間(2026〜2031年)中に21.67%のCAGRで成長する見込みです。この加速は、リテンションと拡大が評価指標を左右するサブスクリプションモデルへ企業がシフトしていることに起因しています。急速なクラウド導入、AIのより深い融合、および利用量ベースの価格設定の普及が、プラットフォーム要件と調達基準を総体的に再形成しています。製品テレメトリーと商業データを統合し、プレイブックを自動化できるベンダーが明確な競争優位を獲得する一方、バイヤーはコンプライアンス認証とネイティブデータウェアハウス接続性を優先しています。同時に、人材供給の制約、統合の複雑さ、およびベンダー統合の進展が、概して堅調な見通しを抑制する要因となっています。

主要レポートのポイント

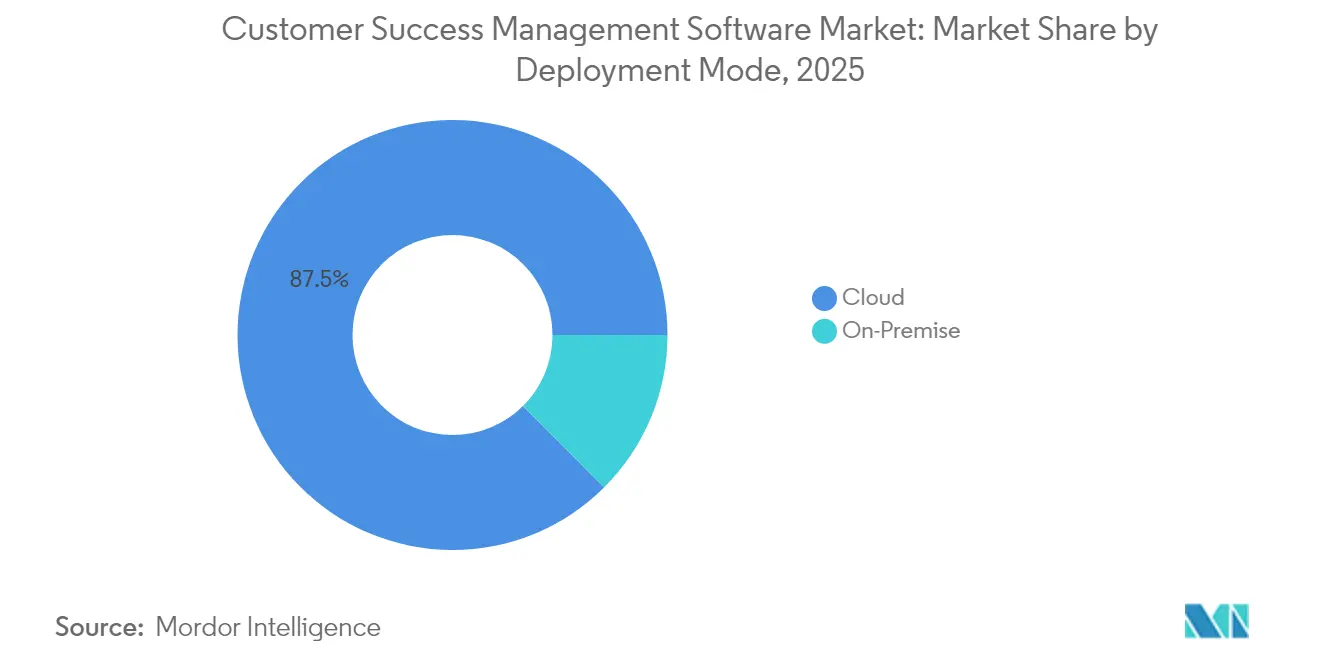

- 展開モード別では、クラウドが2025年のカスタマーサクセスマネジメント市場規模の87.45%のシェアを占め、クラウドセグメントは2031年までに21.88%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年のカスタマーサクセスマネジメント市場規模の60.35%のシェアをリードし、中小企業は2031年まで21.95%のCAGRで成長しています。

- コンポーネント別では、プラットフォームが2025年のカスタマーサクセスマネジメント市場規模の72.40%のシェアを占め、サービスは2031年まで22.05%という最高のCAGR成長を記録する見込みです。

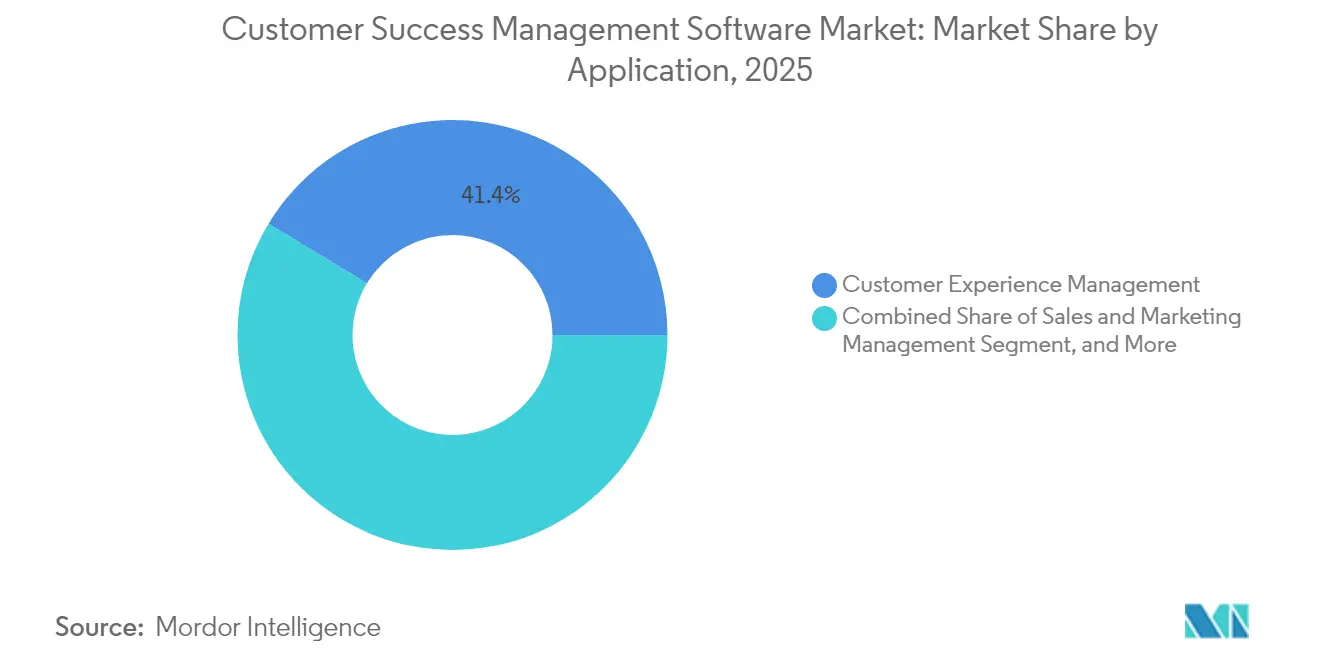

- アプリケーション別では、カスタマーエクスペリエンス管理が2025年のカスタマーサクセスマネジメント市場規模の41.35%のシェアを獲得し、製品利用分析は2031年まで22.12%のCAGRで上昇する見込みです。

- エンドユーザー業種別では、ITおよび通信セグメントが2025年のカスタマーサクセスマネジメント市場規模の26.65%のシェアを保有し、ヘルスケアおよびライフサイエンスは2031年まで22.25%のCAGRを達成すると予測されています。

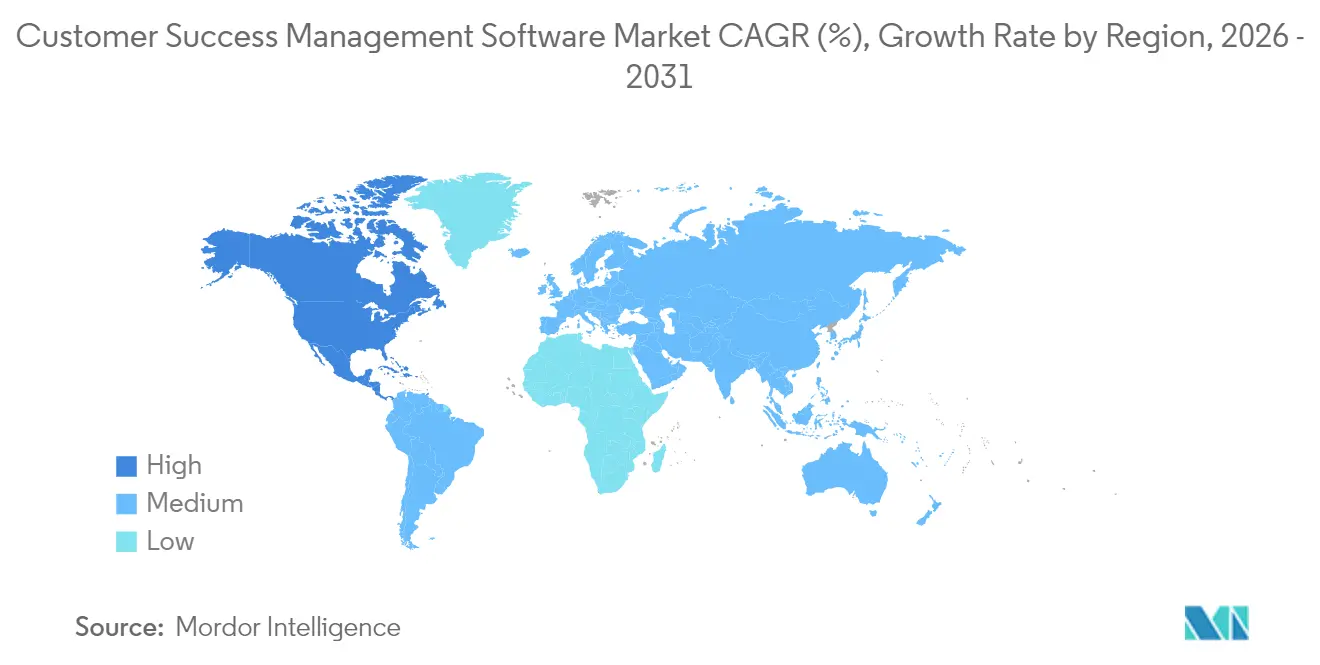

- 地域別では、北米が2025年のカスタマーサクセスマネジメント市場規模の44.35%のシェアを占め、アジア太平洋は予測期間を通じて21.75%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスタマーサクセスマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドベースのカスタマーサクセスプラットフォームの急速な導入 | +4.2% | グローバル – 北米および欧州がリード | 中期(2〜4年) |

| パーソナライズされたカスタマーエクスペリエンスへの需要増大 | +3.8% | グローバル – 北米およびアジア太平洋で最も強い | 長期(4年以上) |

| サブスクリプションベースの収益モデルの拡大 | +4.5% | グローバル – アジア太平洋が最速の取り込み | 長期(4年以上) |

| プロダクトレッドグロースワークフローとの統合 | +3.2% | 北米および欧州が中核 | 中期(2〜4年) |

| AIを活用した予測リスクスコアリングの導入 | +3.9% | グローバル – テクノロジー業種での初期段階 | 短期(2年以内) |

| 新たなCSメトリクスを要求する利用量ベースのSaaS価格設定の台頭 | +2.6% | グローバル – ソフトウェア分野に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのカスタマーサクセスプラットフォームの急速な導入

クラウド展開はインフラ管理を不要にし、価値実現までの時間を短縮することで、エンタープライズデータレイクに直接接続するウェアハウスネイティブアーキテクチャを活用するカスタマーサクセスマネジメントソリューションの市場浸透を高めています。企業はSOC 2 Type IIおよびISO 27001認証、リアルタイム分析、AIワークロード向けのエラスティックコンピュートを要求しており、規制産業・非規制産業の双方でクラウドがデフォルトの選択肢となっています。アジア太平洋の事業体は既存のオンプレミスの経路を完全に迂回し、より広範なデジタル変革計画に沿ったクラウドファーストのサクセス戦略を採用しています。クラウドプラットフォームは現在、自律型ボットと人間の監督を融合させたエージェント型機能をバンドルし、人員の比例的な増加なしにパーソナライズされたエンゲージメントをスケールしています。[1]Planhat、「次世代カスタマープラットフォームPlanhatがシリーズA 5,000万USDを調達」、planhat.com

パーソナライズされたカスタマーエクスペリエンスへの需要増大

企業は、一般的なライフサイクルのタッチポイントから、行動分析によって駆動される個別化されたワークフローへと移行しています。高度なセグメンテーションは、ファームグラフィックスではなく、利用の深さ、センチメント、および成果達成に基づいてコンテキストアウェアなプレイブックをトリガーします。ヘルスケアはこのトレンドの典型例であり、患者のアウトカム指標は厳格なコンプライアンスのガードレール内で、きめ細かいマルチステークホルダーの調整を必要とします。メールまたは通話トランスクリプトからのセンチメントマイニングを統合したプラットフォームは、マネージャーが介入をカスタマイズし、満足度とリテンションの成果を向上させるのに役立ちます。エンドツーエンドのパーソナライゼーションへの推進力は、オムニチャネルエンゲージメントを調整できる統一データモデルを中心としたベンダー統合を加速させています。[2]Gainsight、「CSインデックスレポート:欧州の4つの主要トレンド」、gainsight.com

サブスクリプションベースの収益モデルの拡大

継続収益が初回販売収益を上回るようになり、カスタマーサクセスはサポートの補助的機能から戦略的な収益エンジンへと地位が高まっています。ソフトウェアプロバイダーは、成長の40%以上が既存顧客の拡大から生まれると報告しており、利用分析、更新予測、ヘルススコアリングへの投資が強化されています。利用量ベースの価格設定が普及しており、財務ダッシュボードとサクセスダッシュボードの双方に供給するメータリングが必要となり、消費データをマネージャーとクライアントの双方にとって分かりやすいインサイトに変換するプラットフォームへの需要が強化されています。サービスモデルに移行するアジア太平洋の製造業者も採用をさらに推進しており、サブスクリプション請求、テレメトリー、エンゲージメントワークフローを単一プラットフォームに統合したスイートを好む傾向があります。[3]M3ter、「利用量ベースの価格設定:ネット収益リテンションの向上」、m3ter.com

プロダクトレッドグロースワークフローとの統合

プロダクトレッドグロース(PLG)はアカウント負荷を増大させる一方、アプリ内行動に根ざした精密なエンゲージメントを義務付けます。そのため、サクセスプラットフォームは製品分析を組み込むか、または密接に連携し、ユーザーが主要なアクションを完了したとき、または利用が停滞したときに自動トリガーメッセージを送れるようにしています。テレメトリーからのリアルタイムデータストリームは、人口統計変数よりも拡大予測の精度が高く、ベンダーに対して人気のデータウェアハウスへのネイティブコネクタを提供するよう圧力をかけています。セルフサービスのオンボーディングと拡大フローは、エンタープライズアカウント向けのハイタッチなプレイブックを補完し、関係の深さを損なうことなくスケールするデジタルと人間を融合したアプローチを育んでいます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データ統合と同期の課題 | -2.8% | グローバル – 複雑な企業環境で顕著 | 中期(2〜4年) |

| プラットフォームの初期導入コストの高さ | -1.9% | グローバル – 新興市場でより大きな影響 | 短期(2年以内) |

| ベンダー統合とロックインリスク | -1.4% | 北米および欧州 | 長期(4年以上) |

| 熟練したカスタマーサクセス人材の不足 | -2.1% | グローバル – テクノロジーおよびヘルスケアで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ統合と同期の課題

企業は異種のCRM、ERP、サポート、およびテレメトリーシステムを管理しており、単一の信頼できる情報源を構築することが困難です。重複レコード、一貫性のない識別子、およびバッチファイル転送による遅延は、アルゴリズムの精度を低下させ、クライアント関係を損なう可能性があります。高度に規制された業種では、追加の暗号化、アクセス、および監査要件が課せられ、展開サイクルが長期化し、プロフェッショナルサービスコストが増加します。この複雑さは、企業が専門的な統合プラットフォームを導入し、希少なデータエンジニアリング能力を割り当てることを余儀なくさせることが多く、全体的な採用速度を抑制しています。

熟練したカスタマーサクセス人材の不足

分析、製品知識、およびリレーションシップ管理に精通した専門家への需要は供給を上回っており、給与を押し上げ、実行上のギャップを拡大させています。オペレーション分析や技術サクセスマネージャーなどのポジションは数ヶ月間空席のままとなることが多く、高度なヘルススコアリングや予測ワークフローの展開を妨げています。言語的多様性が採用を複雑にするアジア太平洋では、地域的な不足が最も深刻です。企業は社内アカデミーや相互研修への投資を倍増させて対応していますが、習熟期間は市場の成長に追いつかず、スケール拡大の野心を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性がプラットフォームイノベーションを推進

クラウドは2025年のカスタマーサクセスマネジメント市場シェアの87.45%を占め、2031年まで21.88%のCAGRを達成すると予測されています。企業はAI処理量の多いワークロードをサポートするエラスティックコンピュートのためにクラウドを好み、ウェアハウスネイティブの設計によりETLの遅延が数分に短縮されます。オンプレミス需要は、主権または機密データのルールが外部ホスティングを禁止している場合にのみ存続します。クラウドとAIの融合は、定型タスクをボットに転送し、マネージャーが戦略的なコンサルテーションに集中できるようにする「エージェント型」機能を生み出しています。コンプライアンスを重視するバイヤーは、詳細なパーミッションと不変の監査証跡についてプラットフォームを精査し、SOC 2 Type IIおよびISO 27001標準を認証できるベンダーを高く評価しています。機密データをオンサイトに保ちながらクラウド分析を活用するハイブリッドオファリングは、移行シナリオに対応し、移行プロセス全体を通じて顧客の信頼を維持します。

クラウドセグメントの勢いは、企業が複雑な製品群や地域に対してベストプラクティス構成を求めるため、プロフェッショナルサービスの補助収益を押し上げています。複数の地域にインフラを維持するベンダーは、データ居住性が重要な考慮事項である欧州およびアジア太平洋での案件を獲得する傾向があります。さらに、ウェアハウスネイティブ戦略はコンポーザブルアーキテクチャへの広範な動きと一致しており、顧客は中央集権化されたガバナンスデータの上に薄いインサイトレイヤーとしてクラウドサクセスプラットフォームを活用し、長期的な拡張性とコスト効率を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

組織規模別:中小企業の加速が大企業の優位性に挑戦

大企業は2025年のカスタマーサクセスマネジメント市場収益の60.35%を占め、多次元のヘルスメトリクス、多言語サポート、高度なセキュリティを必要とする複雑なアカウントポートフォリオによって牽引されています。しかし、中小企業は21.95%のCAGRという最速のペースを示しており、ノーコードインターフェース、あらかじめ構築された統合、および自社の収益サイクルに合った消費量連動型の価格設定に支えられています。この民主化のトレンドは、年間売上高1億USD未満の企業でさえも、解約管理と拡大収益を取締役会レベルの指標として捉えるようになったという戦略的なシフトを示しています。

大企業の実務者は引き続き、複雑な組織構造に対応するサンドボックス環境、テストフレームワーク、およびロールベースのセキュリティを備えた堅牢なプラットフォームを好んでいます。チェンジマネジメントワークショップや部門横断的な調整を含む、サービス中心のロールアウトは、絶対的な観点から大企業のシェア優位性を維持しています。一方、中小企業は数週間以内の迅速な展開と、非技術スタッフの摩擦のないオンボーディングを重視しており、テンプレート化されたプレイブックとガイド付きセットアップウィザードを提供するベンダーに追い風となっています。機能をモジュール化し、階層的な価格設定を行うプロバイダーは、顧客を中小企業プランからエンタープライズスイートへとスムーズに移行させ、ライフタイムバリューを確保することができます。

コンポーネント別:サービスの成長が導入の複雑さを反映

プラットフォームは2025年のカスタマーサクセスマネジメント市場の72.40%のシェアを占め、データ取り込み、ヘルススコアリング、ワークフローオーケストレーションなどのコア機能を担っています。しかし、サービスは22.05%のCAGRという最速の成長を遂げており、データの調和、文化的変革、およびモデルチューニングの課題を浮き彫りにしています。企業はますますカスタマーサクセス変革を、ガバナンス、メトリクスの再調整、および継続的な最適化を包含するエンドツーエンドのプログラムとして扱うようになっており、コンサルティング、統合、およびマネージドアナリティクスへの需要を喚起しています。

プラットフォームベンダーは、ビジネス価値のマッピング、アウトカム設計、およびカスタマイズされたKPIフレームワークを含むアドバイザリーパッケージをバンドルすることでマージンを拡大しています。サードパーティのシステムインテグレーターは、特にレガシー製造業やヘルスケアにおけるサブスクリプション移行向けに、カスタマーサクセスとERP、CPQ、および製品分析を統合することでニッチを開拓しています。専門スタッフが不足している中小企業向けに、継続的なダッシュボードのメンテナンスや予測モデルの再キャリブレーションをカバーするマネージドサービスが登場しており、一回限りの導入費用ではなく複数年にわたる年金的収益を示しています。

アプリケーション別:製品利用分析が拡大インテリジェンスを推進

カスタマーエクスペリエンス管理は2025年の収益の41.35%を占め、従来の更新サイクル、採用キャンペーン、およびNPSトラッキングを提供しています。しかし、製品利用分析は22.12%のCAGRが見込まれており、PLGの採用を反映しており、アプリ内行動が人口統計シグナルよりも正確にアップセルを予測しています。ヘルススコアリングモデルは現在、機能探索の深さ、デイリーアクティブユーザー数、およびシート拡大トレンドを加重評価し、マネージャーに説得力のある拡大提案を提供しています。

利用分析の成長は、サクセスチームと製品チームの間のより緊密な相乗効果を促進し、実際の利用指標でロードマップを充実させています。ベンダーはローコードのテレメトリーコレクターまたはネイティブSDKを統合し、クライアントに必要なエンジニアリング工数を削減しています。ヘルスケアなどの業種では、規制当局への提出書類に対応した監査対応ログとアウトカムレポートが求められるため、リスクおよびコンプライアンス管理のアドオンからの追加的な牽引力も生まれています。営業・マーケティングのオーバーレイは、拡大準備が整ったコホートをCRMワークフローに直接表示することでクロスセルのオーケストレーションを促進し、市場投入の連携を強化し、収益サイクルを加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:ヘルスケアの変革が導入を加速

ITおよび通信は、成熟したSaaS文化と複雑な更新動向のおかげで、2025年の支出の26.65%を占めています。ヘルスケアおよびライフサイエンスは規模は小さいながらも最も急速に成長しており、22.25%のCAGRを記録しています。これは規制の変化とバリューベースドケアの採用がアウトカム主導のエンゲージメントモデルの利用を促進しているためです。製薬企業はフィールドサービス機器、患者アドヒアランスプログラム、およびマルチチャネルの医療従事者教育にカスタマーサクセス手法を適用し、医療機器ベンダーは積極的な介入のためにデバイステレメトリーを統合しています。

金融サービスは、マルチプロダクトポートフォリオのリテンションを調整し、厳格なコンプライアンスに対応するためにプラットフォームを採用しており、小売・電子商取引はサクセスインサイトを活用してサブスクリプションボックスと会員特典を向上させています。製造業は、ダウンタイムを防止し複数年の更新を確保するために、テレメトリーバックのヘルスチェックを活用したサービスとしての機器バンドルを模索しています。この業種の多様化はカスタマーサクセスマネジメント市場の対象可能市場を拡大し、設定可能なコンプライアンスモジュールと業種固有のワークフローに対するベンダーのニーズを強化しています。

地域分析

北米は、サブスクリプションの早期採用、ソフトウェアベンダーの高密度な集中、および確立されたカスタマーサクセスの成熟度を背景に、2025年のカスタマーサクセスマネジメント市場収益の44.35%を占めました。企業は定期的にネット収益リテンションをベンチマークし、AIを活用したプレイブックに相当の予算を配分しており、高度なデータモデリングと自律的なオーケストレーションを備えたプレミアムスイートの採用を促進しています。米国の上場企業は決算説明会でリテンション指標を強調しており、カスタマーサクセスをバリュエーションのレバーとして制度化しています。

欧州は、厳格なプライバシー規制と越境商取引の複雑さに後押しされ、北米に次ぐ位置につけています。GDPRに準拠したホスティング、ローカルデータ居住性オプション、および詳細な同意管理がバイヤーのチェックリストのトップを占めています。欧州企業は米国と比較して純新規顧客獲得の成長が遅いことを反映し、拡大収益イニシアチブにより大きな予算割合を充てています。市場の勢いはドイツとフランスのSaaSクラスターで見られ、地域のチャンピオン企業が大陸の子会社全体に多言語プレイブックを展開しています。

アジア太平洋は、急増するクラウドインフラ、モバイルファーストのユーザーベース、および活発なスタートアップエコシステムに後押しされ、2031年まで21.75%のCAGRという最速成長地域となっています。インド、シンガポール、およびインドネシアの企業はレガシーオンプレミスシステムを飛び越え、積極的なPLG市場投入戦略を補完するためにクラウドネイティブのカスタマーサクセスを採用しています。一方、日本とオーストラリアは成熟したITスタックにサクセスプラットフォームを統合し、国内データ主権規制へのコンプライアンスを重視しています。

南米および中東では、フィンテック、通信、および公共サービスのデジタル化を中心に、初期的ながらも増加する需要が見られます。ブラジルおよびメキシコのプロバイダーは、競争が激しいブロードバンド展開の中で解約を抑制するためにサクセスワークフローを試験的に導入しており、湾岸諸国は国家AIアジェンダの一環として市民サービスの満足度向上を目的にプラットフォームを展開しています。アフリカでは、南アフリカのSaaSエクスポーターとナイジェリアのフィンテック企業がモバイルマネーにおけるユニットエコノミクスの拡大を目指して初期導入を行っています。総じて、新興市場はリテンション経済の普遍性を示しており、カスタマーサクセスマネジメント市場のグローバルな関連性を裏付けています。

競争環境

カスタマーサクセスマネジメント市場は中程度に分散しています。Salesforce、Gainsight、HubSpotなどの既存大手は、CRM、分析、およびワークフローエンジンを組み合わせたエンドツーエンドのスイートでトップ層に位置しています。Gainsightの2025年のインタラクション分析専門企業Staircase AIの買収によりセンチメント機能が拡充され、SalesforceはData CloudとAgentforceモジュールに生成AIを組み込み、年間定期収益が12億USD超を記録しました。

ディスラプターはウェアハウスネイティブおよびAPIファーストの原則を活用し、実装速度でレガシーベンダーを凌駕しています。PlanhatへのUSD 5,000万の資金調達はコマーシャル拡大とAI機能の加速に充てられており、Vitallyのプロジェクト管理アプローチはクロスファンクショナルなポストセールスチームに支持されています。ライフサイエンス分野のVeeva SystemsやテクノロジーのTotangoなどの業種特化型企業は、ドメインテンプレートを活用してコンプライアンスを容易にし、ROIの早期実現を支援しています。

合併・買収は、サクセス、製品分析、およびフィードバック管理にまたがる重複機能の統合を目的としています。ClientSuccessの2025年1月のProduct Signalsの買収は、顧客の声のループをヘルススコアリングエンジンに直接統合し、統合されたポストセールスプラットフォームへのトレンドを示しています。同時に、オープンコアの新規参入者は消費量ベースの価格設定を試験的に導入し、ベンダーの収益をシート数ではなく実際のアウトカム実現に連動させています。

競争はますますAIの幅広さ、統合の容易さ、およびエコシステムパートナーシップに依存するようになっています。Snowflake、Databricks、またはAmazon Redshiftへのネイティブコネクタをバンドルするベンダーはデータに精通したバイヤーの支持を得ており、ハイパースケーラーとの連携がコセルパイプラインを開放しています。市場への新規参入者は、エンゲージメントメールの起草、QBRアジェンダの提案、解約リスクアラートの提示を行う処方型AIエージェントを統合することで人材不足を回避し、ユーザーの習熟度のハードルを下げ、対象可能市場(TAM)を拡大しています。

カスタマーサクセスマネジメント業界のリーダー企業

Gainsight Inc.

Salesforce.com, Inc.

IBM Corporation

Open Text Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Planhatがウェアハウスネイティブプラットフォームのグローバル展開拡大のため、シリーズA 5,000万USDの調達を完了しました。

- 2025年9月:SalesforceがData CloudおよびAIの年間定期収益が12億USDを超えたと発表し、AIを活用したサクセス自動化に対する企業の需要を裏付けました。

- 2025年8月:GainsightがStaircase AIを買収し、プラットフォームにマルチチャネルインタラクション分析機能を追加しました。

- 2025年5月:Gainsightがデジタルサクセス提供に顧客教育を統合するためNorthpassを買収しました。

グローバルカスタマーサクセスマネジメント市場レポートのスコープ

カスタマーサクセスマネジメント市場の主要な目標は、組織の顧客基盤を理解し、短期・長期のニーズの解決に注力することで、良好な評判を築くことです。本調査は、営業・マーケティング管理、カスタマーエクスペリエンス管理、リスクおよびコンプライアンス管理を含む、さまざまなカスタマーサクセスマネジメントプラットフォームのアプリケーションを網羅しています。また、これらの管理ツールを利用するヘルスケア、小売、政府などの様々なエンドユーザー業界についても説明しています。

カスタマーサクセスマネジメント市場は、展開モード(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー業種(ヘルスケア、小売、BFSI、ITおよび通信、政府)、アプリケーション(営業・マーケティング管理、カスタマーエクスペリエンス管理、リスクおよびコンプライアンス管理)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)でセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| プラットフォーム |

| サービス |

| 営業・マーケティング管理 |

| カスタマーエクスペリエンス管理 |

| リスクおよびコンプライアンス管理 |

| 製品利用分析 |

| その他のアプリケーション |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 政府 |

| 産業・製造業 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| その他のアフリカ |

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| コンポーネント別 | プラットフォーム | |

| サービス | ||

| アプリケーション別 | 営業・マーケティング管理 | |

| カスタマーエクスペリエンス管理 | ||

| リスクおよびコンプライアンス管理 | ||

| 製品利用分析 | ||

| その他のアプリケーション | ||

| エンドユーザー業種別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売および電子商取引 | ||

| 政府 | ||

| 産業・製造業 | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答された主要な質問

カスタマーサクセスマネジメント市場の2031年の予測値は?

市場は21.67%のCAGRで2031年までに71億4,000万USDに達する見込みです。

カスタマーサクセスマネジメントソリューションにおける主要な展開モードはどれですか?

クラウド展開が2025年に87.45%のシェアで主導しており、最も成長の速いセグメントであり続けています。

カスタマーサクセスプラットフォームにおいて最も急速に拡大している地域はどこですか?

アジア太平洋は2031年まで21.75%のCAGRで成長し、他のすべての地域を上回ると予測されています。

中小企業はどのように採用トレンドに影響を与えていますか?

中小企業はノーコードの消費量ベースの価格設定プラットフォームを採用しており、21.95%のCAGRを牽引し、大企業の優位性に挑戦しています。

最も急速に成長するアプリケーション分野はどれですか?

製品利用分析はプロダクトレッドグロース戦略に後押しされ、22.12%のCAGRで上昇する見込みです。

市場の拡大を遅らせる可能性のある阻害要因は何ですか?

データ統合の障壁と熟練したカスタマーサクセス人材の不足が、成長に対する最も重大なブレーキとなっています。

最終更新日: