トウモロコシデンプン包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

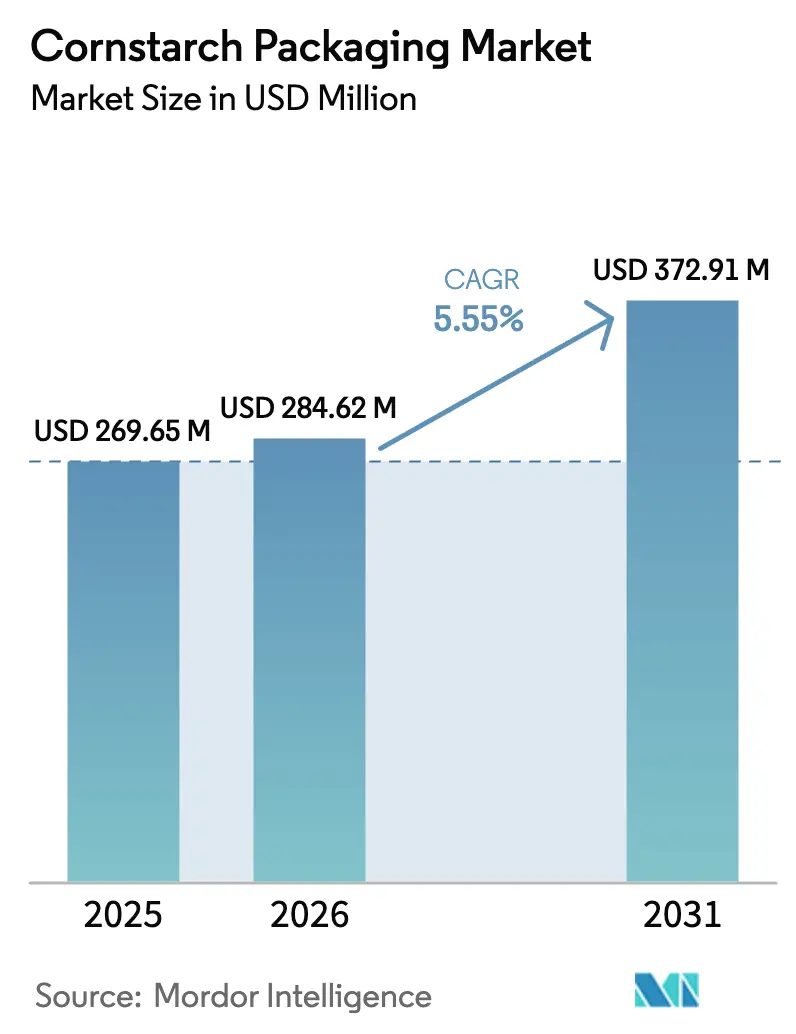

| 市場規模 (2026) | 284.62 百万米ドル |

| 市場規模 (2031) | 372.91 百万米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトウモロコシデンプン包装市場分析

トウモロコシデンプン包装市場の規模は、2025年の2億6,965万米ドルから2026年には2億8,462万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.55%で2031年までに3億7,291万米ドルに達すると予測されています。トウモロコシデンプン包装市場は、使い捨てプラスチックに対する各国の禁止措置、拡大生産者責任(EPR)法の普及、および堆肥化インフラの着実な整備によって恩恵を受けており、これらが総じてバイオベース形態への需要を高めています。ポリ乳酸(PLA)加工および熱可塑性デンプン(TPS)コンパウンドの継続的な改善により、従来型プラスチックとの歴史的な性能差が縮小し、フードサービス、電子商取引、パーソナルケア用途での代替が広がっています。アジア太平洋地域は、バイオプラントへの「グリーンボンド」補助金の充実と、タイにおけるNatureWorksの年産7万5,000トンのIngeo PLA複合施設の稼働により、引き続き主要な生産拠点かつ最終市場となっています。南米は豊富な原料と循環経済向け資金調達が新たな生産能力を解放し、地域別CAGRが7.3%と最も高い成長を示しています。一方、北米ではエタノールの供給過剰によりトウモロコシ価格が抑制され、PLA原料コストが低下し、トウモロコシデンプン包装市場の収益性が改善しています。

レポートの主要ポイント

- 製品タイプ別では、袋が2025年のトウモロコシデンプン包装市場シェアの35.72%を占めて首位となり、容器は2031年までに年平均成長率(CAGR)6.95%で拡大する見込みです。

- 包装形態別では、フレキシブル包装が2025年に60.55%の収益シェアを保持し、セミリジッド包装が2031年にかけて最速の7.46% CAGRを記録しています。

- 材料組成別では、PLAデンプンブレンドが2025年のトウモロコシデンプン包装市場規模の41.62%を占め、熱可塑性デンプン(TPS)が7.24% CAGRで最高の成長を牽引しています。

- エンドユーザー産業別では、食品・飲料が2025年に37.05%のシェアで首位を占め、小売・電子商取引が2031年にかけて最高の6.78% CAGRを示しています。

- 地域別では、アジア太平洋地域が2025年に38.12%のシェアを占め、南米が予測期間中に7.08% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトウモロコシデンプン包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック禁止とEPR法 | +1.2% | 北米、EU | 中期(2〜4年) |

| 食品ブランドによる堆肥化可能フレキシブルパックへの転換 | +0.8% | 北米、欧州 | 短期(2年以内) |

| 明確な炭素ラベル付き包装に対する小売需要 | +0.6% | アジア太平洋、北米 | 中期(2〜4年) |

| トウモロコシエタノール供給過剰によるPLA原料コストの低下 | +0.9% | 北米(世界的影響) | 短期(2年以内) |

| アジア太平洋地域のバイオプラント向け「グリーンボンド」補助金 | +0.7% | アジア太平洋 | 長期(4年以上) |

| IoT対応スマートビンによる堆肥化可能性の認証 | +0.4% | 世界の主要都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック禁止とEPR法

規制当局は、廃棄物処理コストを生産者に転嫁することで包装の経済性を書き換えています。カリフォルニア州のSB 54は2032年までに使い捨てプラスチック包装を25%削減することを義務付けており、ミネソタ州で新たに承認されたEPR制度は2025年に生産者責任組織を発足させます。[1]「2025年の包装に関するEPRの主要日程:米国」、Packaging School、packagingschool.com EUでは、近く施行される包装・包装廃棄物規制により、2030年までにすべての包装をリサイクル可能にすることが義務付けられ、コーヒーポッドや果物ラベルなどの品目には工業的堆肥化可能性が規定されています。これらの収束する規制は、トウモロコシデンプン包装市場に恩恵をもたらします。なぜなら、トウモロコシデンプンベースの形態は、複数の法域にわたってリサイクル可能性と堆肥化可能性という二重のコンプライアンスを実現できるからです。

食品ブランドによる堆肥化可能フレキシブルパックへの転換

世界の食品大手は、社内の持続可能性目標を達成するために堆肥化可能な製品の展開を加速しています。マーズはM&Mのために植物由来の工業的堆肥化可能な包装を導入し、2030年までに100%準拠の包装を目指しています。KFCカナダは2025年までに完全な家庭堆肥化可能な包装を目標とし、トウモロコシおよびサトウキビ由来の素材で年間2億個を置き換えます。[2]「KFCカナダ、2025年までに100%家庭堆肥化可能な消費者向け包装を発表」、KFCカナダ、global.kfc.com スターバックスは英国で従来品と同等の性能指標を満たす堆肥化可能なファイバーカップを試験導入しています。ブランド主導の転換は、フードサービスにおけるトウモロコシデンプン包装市場の増分ボリュームに直接反映されています。

明確な炭素ラベル付き包装に対する小売需要

消費者調査によると、中国では炭素ラベル付き農産物に対して29.73%の価格プレミアムが示されており、透明性のある環境主張に報いる広範な準備が整っていることが示されています。そのため、小売業者は認証済みのライフサイクル指標を表示できる包装を求めています。トウモロコシデンプン基材とサードパーティの炭素ラベルを組み合わせることができる生産者は、特に持続可能性の訴求が購買決定において重みを増しているアジア太平洋地域において、棚での差別化と高い利益率を獲得できます。

トウモロコシエタノール供給過剰によるPLA原料コストの低下

米国は2024年にエタノール生産量が義務付けられた量を超えたことで250億2,200万再生可能識別番号(RIN)を生成し、トウモロコシ価格を押し下げ、PLA原料コストを削減しました。2024年の平均エタノールマージンは1ガロンあたり0.08米ドルに低下し、トウモロコシの豊富な供給を裏付け、トウモロコシデンプン包装市場の石油系プラスチックに対するコスト競争力の向上を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石プラスチックに対する高い単位コスト | -1.8% | 世界 | 短期(2年以内) |

| 工業的堆肥化インフラの不足 | -1.1% | 新興市場 | 中期(2〜4年) |

| バイオ燃料政策変更によるトウモロコシ価格の変動 | -0.7% | 北米 | 短期(2年以内) |

| 海洋分解ラベリングのギャップによる普及の遅れ | -0.5% | 沿岸地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化石プラスチックに対する高い単位コスト

トウモロコシデンプン形態は依然として価格プレミアムを伴っています。PLA樹脂価格は、エネルギー集約的なプロセスと限られた規模のために2025年初頭にかけて上昇傾向をたどり、価格敏感な市場において低密度ポリエチレンとのスプレッドが拡大しました。規制上のインセンティブや消費者が負担するプレミアムがなければ、コスト重視のセグメントでの普及が停滞する可能性があります。

工業的堆肥化インフラの不足

世界の廃棄物処理施設のうち、PLAまたはTPSを分解するために必要な熱、湿度、および滞留時間を提供できるのはごく一部に過ぎません。生分解性製品協会は、堆肥化可能な包装を受け入れる米国の施設がわずか185か所に過ぎないと報告しており、広大な地理的空白が残っています。インフラが拡大するまで、生分解性の主張は実際には期待を下回る可能性があり、トウモロコシデンプン包装市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:容器がイノベーションの勢いを牽引

袋は2025年のトウモロコシデンプン包装市場シェアの35.72%を維持し、食料品、農産物、テイクアウトチャネルに根ざしています。需要の安定性はその軽量性とコストプロファイルに由来しています。しかし、容器はNatureWorksとIMAによるKeurigブリュワーに対応した堆肥化可能なコーヒーポッドの共同開発などに後押しされ、2031年まで年率6.95%で成長すると予測されています。この転換は、リジッドPLA本体が醸造圧力とバリア要件を満たせるようになり、新たな需要を解放していることを示しています。

並行して、フラウンホーファー研究所によるインライン再利用可能性を備えた多層PLAフィルムの進歩が、カテゴリー横断的な可能性を高めています。その結果、トウモロコシデンプン包装市場は従来の境界を曖昧にしつつあります。パウチはスパウトを統合し、箱は耐水コーティングを採用し、カップはTPSベースの蓋を取り入れています。トウモロコシデンプン包装市場規模における容器のシェア上昇は、このセクターが高マージンで性能が重視されるニッチ市場へと軸足を移していることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:セミリジッドが牽引力を獲得

フレキシブル形態は2025年に収益の60.55%を獲得し、ラップ、ライナー、メーラーにおけるトウモロコシデンプン包装市場の初期の成功を延長しました。しかし、セミリジッドバリアントは、ブランドが形状保持と材料節約を組み合わせた中間的なソリューションを求めるにつれ、年率7.46%で拡大すると予測されています。Upfieldのプラスチックフリーでリサイクル可能な植物性バタータブはこのハイブリッドな価値を体現しており、ヨーグルトポット、デリトレイ、サラダボウルへの代替可能性を示しています。

抗菌添加剤を含むPLA/PCLブレンドの研究により、セミリジッドパックがPETまたはPSに従来限定されていた食品安全の賞味期限延長を達成できることが示されています。その結果、トウモロコシデンプン包装市場規模におけるセミリジッド包装の貢献度の増大は、構造的性能がより広範な採用への障壁ではなくなったことを示しています。

材料組成別:熱可塑性デンプンが成長リーダーとして台頭

PLAデンプンブレンドは、機械的特性と加工特性のバランスにより2025年に41.62%のシェアを保持しました。熱可塑性デンプン(TPS)は、コペンハーゲン大学の2か月で生分解しながら耐水性を保持する大麦ベース素材などの突破口に後押しされ、7.24% CAGRに向けて順調に推移しています。これらの進歩により、石油由来の共重合体への依存が低下し、トウモロコシデンプン包装市場の価格競争力が向上しています。

同時に、高い酸素バリアと速い堆肥化可能性を組み合わせた新規PLA/PBATフィルムが、スナックおよびコーヒーパックの魅力を広げています。この進化は、研究開発がトウモロコシデンプン包装市場を初期世代のブレンドから高性能バイオポリマーファミリーへと推進していることを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売・電子商取引の加速

食品・飲料チャネルは、衛生規制とチルドチェーンの成長が認証済み堆肥化可能ラップを後押しし、2025年の需要の37.05%を占めました。小売・電子商取引は、路肩でリサイクルまたは堆肥化可能な緩衝材を求める高速注文処理に支えられ、6.78% CAGRが見込まれています。Vital ProteinsはコラーゲンパウダーキャニスターをPETからトウモロコシデンプンライニングを施した80%板紙に切り替えることで、年間400万ポンドのプラスチックを削減しています。

消費者の60%が気候変動への懸念を強め、サードパーティ認証包装を好むと述べており、オンラインブランドはトウモロコシデンプン包装市場を活用してエコブランディングを強化しながら、新興EPR制度の下での規制リスクを軽減しています。

地域分析

アジア太平洋地域は、PLA資産の資金調達コストを圧縮するタイ、日本、韓国のインセンティブに支えられ、2025年に38.12%の収益でトウモロコシデンプン包装市場を牽引しました。地域政府はまた、バイオ包装の普及を海洋ごみ削減目標と結びつけ、堆肥化可能なサービスウェアの公共調達を加速しています。アジア開発銀行が支援する5億米ドルのインドネシアプログラムなどの官民連携イニシアチブがさらなる勢いを加えています。

南米は最も成長の速い地域であり、ブラジル、アルゼンチン、コロンビアが豊富なトウモロコシおよびサトウキビ残渣を活用してTPSおよびPLA生産を拡大するにつれ、7.08% CAGRを記録すると予想されています。チリとコロンビアにおけるEPRへの政策転換に加え、石油系プラスチックのバイオ素材への代替に対する炭素クレジット収入の創出が、大陸全体のトウモロコシデンプン包装市場に強い牽引力をもたらしています。

北米は、州レベルのEPR法と一貫した企業の持続可能性コミットメントに後押しされ、安定した成長を享受しています。Ranpakの2024年第4四半期における売上高の16%増(1億500万米ドル)は、電子商取引アカウントにおけるバブルラップからペーパーおよびトウモロコシデンプンフィラーへの切り替えを例示しています。欧州は、包装・包装廃棄物規制の施行が設計上のリサイクル可能性と堆肥化可能性の基準を厳格化するにつれ、着実に拡大しています。中東・アフリカは依然として初期段階にありますが、湾岸協力会議諸国でバイオマス変換を探るパイロットプログラムが増加しています。

競合環境

トウモロコシデンプン包装市場は適度に分散しています。NatureWorks、Total Corbion、Novamont は原料から樹脂までの一貫した生産体制を活用しており、その集合的なシェアがリーダーシップを維持しつつも、機動力のある新規参入者の余地を残しています。TIPA Corpは乾燥食品向けの家庭堆肥化可能フィルムを先駆け、Danimer Scientificは海洋分解可能用途向けのPHAデンプンハイブリッドを標的としています。Stora Ensoなどの従来型コンバーターは再生可能部門への再編を進めており、2027年までにデンプン複合材を加工できる新しいボードラインをフィンランドに設置することを発表しています。[4]「Stora Enso 2025年1月〜3月中間報告」、Stora Enso、storaenso.com

投資の流れはこのセクターの上昇余地を裏付けています。B'Zeosは海藻ベースフィルムの拡大に500万ユーロを調達し、Eco-Vativeはキノコ菌糸体ベースのリジッド形態に1億8,400万米ドルを調達し、Bpacksは樹皮繊維技術に100万ユーロを確保しました。代替が加速するにつれ、既存企業はポートフォリオを合理化し、原料アクセスを強化し、原料リスクを軽減し、川下市場でのプレゼンスを拡大するためにジョイントベンチャーを締結しています。

トウモロコシデンプン包装業界のリーダー企業

NatureWorks LLC

Total Corbion PLA bv

Novamont S.p.A.

Plantic Technologies (Kuraray)

Vegware Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国環境保護庁(EPA)は2026〜2027年の再生可能燃料基準(RFS)量を提案し、PLA樹脂供給を安定させるトウモロコシエタノール支援を維持しました。

- 2025年5月:Closed Loop Partnersは堆肥化可能な包装プログラムを拡大するために最大5万米ドルの助成金を開始し、インフラのギャップに対処しました。

- 2025年5月:ワシントン州がEPR法を可決し、生産者負担の廃棄物制度を採用した米国7番目の州となりました。

- 2025年3月:Stora Ensoは再生可能包装を中心に再編し、2027年に向けた新しい消費者向けボードラインを計画しました。

- 2025年1月:NatureWorksはタイでのPLA拡大を指導するためにErik Rippleを最高経営責任者(CEO)に任命しました。

- 2024年12月:Bpacksは樹皮ベースのリジッド包装を商業化するために100万ユーロのシードラウンドを完了しました。

- 2024年11月:B'Zeosは堆肥化可能な海藻フィルムのために500万ユーロを調達しました。

- 2024年10月:AlterPacksは食品副産物をリジッドな植物繊維パックに変換するために160万米ドルを確保しました。

世界のトウモロコシデンプン包装市場レポートの調査範囲

トウモロコシデンプン包装は、トウモロコシデンプンから得られるポリ乳酸(PLA)を利用して、バイオプラスチックとして知られるプラスチック様素材を製造します。トウモロコシデンプンベース包装への需要の高まりは、従来の石油系プラスチックに対する持続可能でエコフレンドリーな代替品への広範な動きを反映しています。本調査では、市場推計と予測期間全体の成長率を裏付ける基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

トウモロコシデンプン包装市場は、製品タイプ(容器、袋、パウチ、箱)、エンドユーザー産業(食品、パーソナルケア・化粧品、医薬品、小売、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 容器 |

| 袋 |

| パウチ |

| 箱 |

| カップ・カトラリー |

| フレキシブル包装 |

| リジッド包装 |

| セミリジッド包装 |

| 純粋なPLA(トウモロコシ由来) |

| PLAデンプンブレンド |

| 熱可塑性デンプン(TPS) |

| デンプン・セルロース複合材 |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品 |

| 小売・電子商取引 |

| 産業・機関向け |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | 容器 | ||

| 袋 | |||

| パウチ | |||

| 箱 | |||

| カップ・カトラリー | |||

| 包装形態別 | フレキシブル包装 | ||

| リジッド包装 | |||

| セミリジッド包装 | |||

| 材料組成別 | 純粋なPLA(トウモロコシ由来) | ||

| PLAデンプンブレンド | |||

| 熱可塑性デンプン(TPS) | |||

| デンプン・セルロース複合材 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| 医薬品 | |||

| 小売・電子商取引 | |||

| 産業・機関向け | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

トウモロコシデンプン包装市場の現在の価値はいくらですか?

トウモロコシデンプン包装市場の規模は2026年に2億8,462万米ドルであり、2031年までに3億7,291万米ドルに達すると予測されています。

どの地域がトウモロコシデンプン包装の最大消費地ですか?

アジア太平洋地域が2025年に38.12%のシェアで市場をリードしており、政策インセンティブと新たなPLA生産能力に支えられています。

どの製品タイプが最も速く成長していますか?

容器は、コーヒーポッドや食事トレイに適した改良されたリジッドPLA設計により、2031年にかけて6.95% CAGRで成長すると予測されています。

市場成長に対する最大の抑制要因は何ですか?

化石プラスチックに対する高い単位コストが主要な障壁であり続けており、予測CAGRから推定1.8パーセントポイントを削減しています。

EPR法はどのように需要に影響しますか?

EPR制度は廃棄物処理コストを生産者に転嫁し、堆肥化可能でリサイクル可能なトウモロコシデンプンソリューションを財務的に魅力的にし、採用を加速させます。

最も有望な材料ブレンドはどれですか?

熱可塑性デンプン(TPS)は、コスト優位性と急速な生分解性の改善により、7.24% CAGRで成長リーダーとなっています。

最終更新日: